寄稿: SoSoValue

9月17日、米国証券取引委員会(SEC)は「商品信託ユニットのための統一上場基準」(リリース番号34-103995)を正式に承認しました。これは単なる技術文書ではなく、真の「機関投資家への門戸」であり、今後、暗号資産スポットETFの上場は、個別承認から標準化され、迅速化され、普遍的に受け入れられるプロセスへと移行することを意味します。

連邦準備制度理事会が新たな一連の利下げを開始し、米ドル安への期待が高まる中、この制度的突破口は暗号資産に「流動性+制度化」という二重の共鳴をもたらし、今年の暗号市場における最も象徴的な規制イベントの1つとみなすことができます。

この記事では、以下の質問に答えます。

- 新しい規制では具体的に何が変わり、どのような影響があるのでしょうか?

- どの暗号通貨が最初に恩恵を受けるのでしょうか?また、どのスポット ETF が最初に承認されると予想されますか?

- 投資家は何に注目すべきでしょうか?新たな規制や資本移動ロジックの再構築を背景に、一般投資家はどのように機会を捉え、リスクをコントロールできるのでしょうか?

1. 一般基準は何が変わったのか?「許可するかどうか」から「どのように規制するか」へ

この新しい規制が発表される前は、暗号通貨スポット ETF はケースバイケースの承認プロセスを経る必要があり、2 つの承認基準を超える必要がありました。

1. 19b-4 規則変更承認- 取引所は証券取引委員会(SEC)に取引所規則の改正を申請します。これは実質的な審査であり、SECによって却下される可能性があります。

2. S-1 目論見書の承認- ETF 発行者が SEC に承認のために提出するもので、ファンドの構造、マネージャー、手数料などの詳細を開示する、より正式な審査です。

この二重承認モデルは、プロセスが長期にわたるだけでなく、政治的な争いやコンプライアンス上の意見の相違によってしばしば妨げられます。例えば、2021年にはビットコインスポットETFの申請が急増しましたが、2021年と2022年には、いずれの申請もSECによって19b-4段階で却下されました。2023年5月から7月にかけて新たな申請が提出され、最終的に2024年1月10日、19b-4とS-1の両方の申請が、約8か月の膠着状態を経て、同日に承認されました。

2025年9月17日にSECが採択した「ユニバーサル・リスティング・スタンダード」は、根本的な変化をもたらしました。この基準では、対象となるコモディティETFは、19b-4申請を個別に提出する必要がなくなり、S-1承認プロセスのみを経ればよいと明確に規定されており、承認にかかる時間とコストが大幅に削減されました。

対象となる ETF は、次の 3 つの条件のいずれかを満たす必要があります。

1.原資産商品は、NYSE、Nasdaq、CME、LSE などの ISG (Inter-Market Supervisory Group) 加盟市場ですでに取引されています。

2.対象商品の先物契約は、指定契約市場(DCM)において少なくとも6ヶ月間継続して取引されており、取引所間で包括的情報共有監視契約(CSSA)が締結されていること。DCMとは、CME、CBOT、Coinbaseデリバティブ取引所など、CFTC(米国商品先物取引委員会)の認可を受け、規制に準拠した取引所を指します。

3. ETF はすでに米国の国内証券取引所に上場されており、その資産の少なくとも 40% が原資産に割り当てられています。

ほとんどの暗号資産はコモディティとみなされるため、この規則は暗号資産スポットETFにほぼ特化しています。2つ目の方法が最も実現可能です。暗号資産の先物契約がCMEやCoinbase Derivativesなどの取引所で6ヶ月間有効であれば、19b-4の承認プロセスを回避でき、スポットETFを迅速に立ち上げることができます。

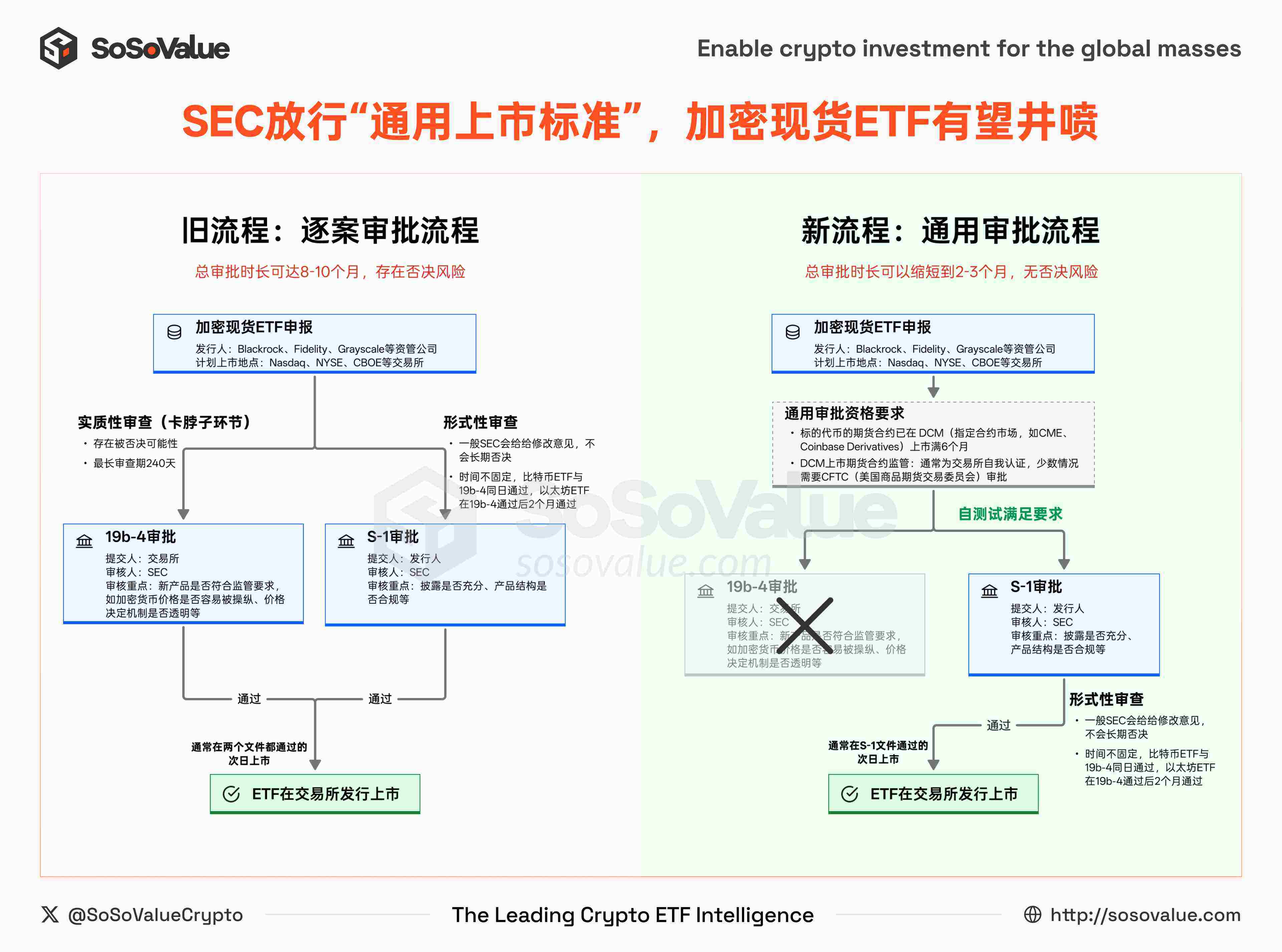

図1:新旧の暗号通貨スポットETF上場承認プロセス(データソース:SoSoValue)

旧モデルと比較すると、新しい規制によってもたらされた変更は、主に次の 2 つの側面に反映されています。

1) 簡素化された承認プロセス: 19 b-4 はもはや障害ではありません。

旧モデルでは、暗号資産スポットETFは19b-4規則の変更とS-1目論見書の両方の同時承認が必要であり、どちらも無視することはできませんでした。これは以前のビットコインおよびイーサリアムETFでも同様で、19b-4の審査に最大240日かかることがプロセスを遅延させる大きな要因となっていました。新規制では、商品が統一基準を満たしている限り、取引所はS-1審査プロセスに直接進むことができるため、19b-4に関する交渉の繰り返しがなくなり、市場投入までの時間が大幅に短縮されます。

2) 審査権限の焦点の変化: CFTC と DCM がより重要な役割を果たす。

先物契約の適格性審査は、SECからDCM(指定契約市場)およびCFTC(商品先物取引委員会)へと段階的に移行してきました。現行制度では、DCMが新規契約を上場するには主に2つの方法があります。

- 自己認証:DCMは、契約発効の1営業日前までにCFTCに自己認証を提出するだけで済みます。異議がなければ、契約は自動的に発効します。これは通常、スポット市場における価格の透明性、十分な流動性、そして市場操作リスクのコントロールが求められます。

- 自主承認: 契約に関して紛争がある場合、DCM はより強力な法的保護を得るために CFTC の承認を積極的に申請できます。

これは、特定の暗号資産のスポット市場が十分に健全である限り、DCMは先物契約の上場を促進する上でかなりの自主性を持つことを意味します。一方、SECによるS-1審査は、主に情報開示の適切性と商品構造の遵守に焦点を当てており、実質的には「正式な審査」となっています。

全体として、SECは個別案件の審査機関からルール策定機関へと移行しつつあります。規制アプローチも「許可するかどうか」から「どのように規制するか」へと移行しています。この枠組みの下では、暗号資産スポットETFの立ち上げはより効率的かつ標準化されたものになるでしょう。

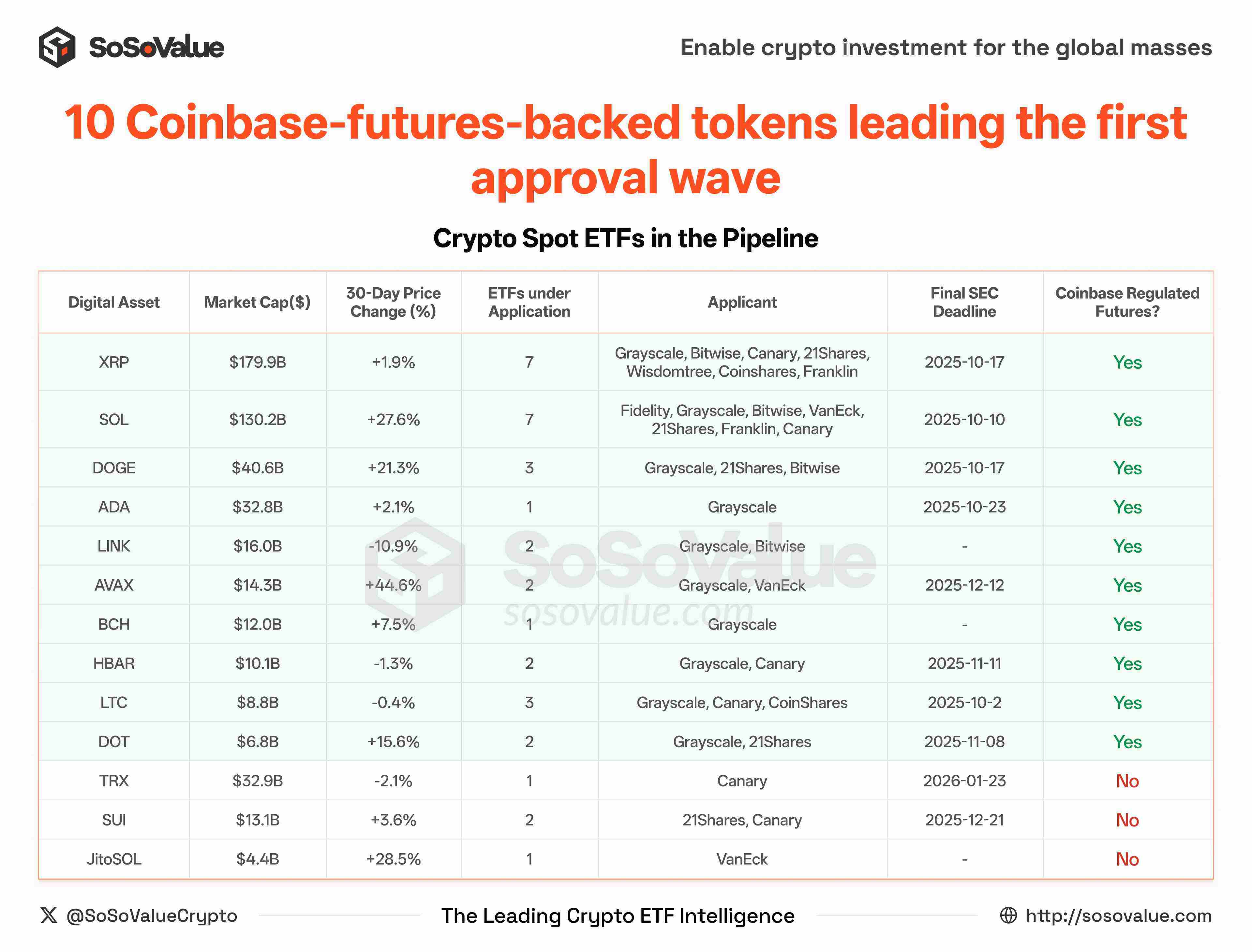

2. どの仮想通貨が最も恩恵を受ける可能性が高いでしょうか? 先物契約をすでに締結し、ETF申請を提出している主要10仮想通貨が、最初にETFの立ち上げを受けることになるでしょう。

既存の DCM (指定契約市場) の中で、Coinbase の Coinbase Derivatives Exchange は、最も包括的な暗号通貨先物商品ラインを誇り、現在 14 種類の暗号通貨をカバーしています (図 2 を参照)。

図2:Coinbaseに上場されている先物商品の一覧(出典:SoSoValue)

SoSoValueのデータによると、現在35本の仮想通貨スポットETFが承認待ちで、13種類の仮想通貨をカバーしています。SUI 、TRX、JitoSOLを除く残りの10種類の仮想通貨は、いずれもCoinbase Derivativesに6ヶ月以上前から先物が上場されており、新規制の一般的な要件を完全に満たしています。

図3:先物契約をすでに締結し、ETF申請を提出している10の主要暗号通貨が、最初にETFの立ち上げを受けることになる(出典:SoSoValue)

これはつまり:

- LTC、SOL、XRP、DOGE、ADA、DOT、HBAR、AVAX、LINK、BCH を含む 10 通貨をカバーする約 30 のスポット ETF が、今後数週間または数か月以内に迅速に承認される予定です。

- 市場では、ETFの次の波が生まれつつあります。例えば、XLMやSHIBといった仮想通貨にはすでに先物取引がありますが、スポットETFの申請はまだ提出されていません。そのため、これらのETFが運用会社の次の注目の波となる可能性が高いでしょう。

3. 利下げサイクルとETFブームが重なる場合、投資家は何に注目すべきでしょうか?ETFの発行状況、マクロ金利動向、資産間配分、資金の流れなどです。

短期的には、ユニバーサル標準の実装により、暗号通貨 ETF の立ち上げが大幅に加速され、発行の基準が引き下げられ、より多くの機関投資家の資金と準拠商品が市場に参入することになります。

同時に、米連邦準備制度理事会(FRB)は木曜日に予想通り25ベーシスポイントの利下げを実施し、ドットプロットは年内さらに2回の利下げを示唆しています。利下げサイクルが始まり、米ドル安への期待が高まり始めており、世界の資本は新たな資産のアンカーを探しています。

マクロ流動性と制度的イノベーションの力が正面衝突している。一方では米ドルシステムによって解放される膨大な流動性、他方では暗号資産ETFの爆発的な増加の可能性。この絡み合った力学は、資本配分のロジックを再構築し、伝統的な資本市場と暗号資産の深い統合を加速させ、さらには今後10年間における世界の資産市場の再構築の出発点となる可能性もある。

このような背景から、投資家は次の 4 つの主要分野に重点を置く必要があります。

1. ETFの発行ペース:共通規制に準拠する暗号資産スポットETFの場合、S-1目論見書は最終承認前に複数回更新されることが多く、手数料率や初回募集額などの詳細が補足されます。これらの更新は、多くの場合、商品発売までのカウントダウンを示唆するものです。

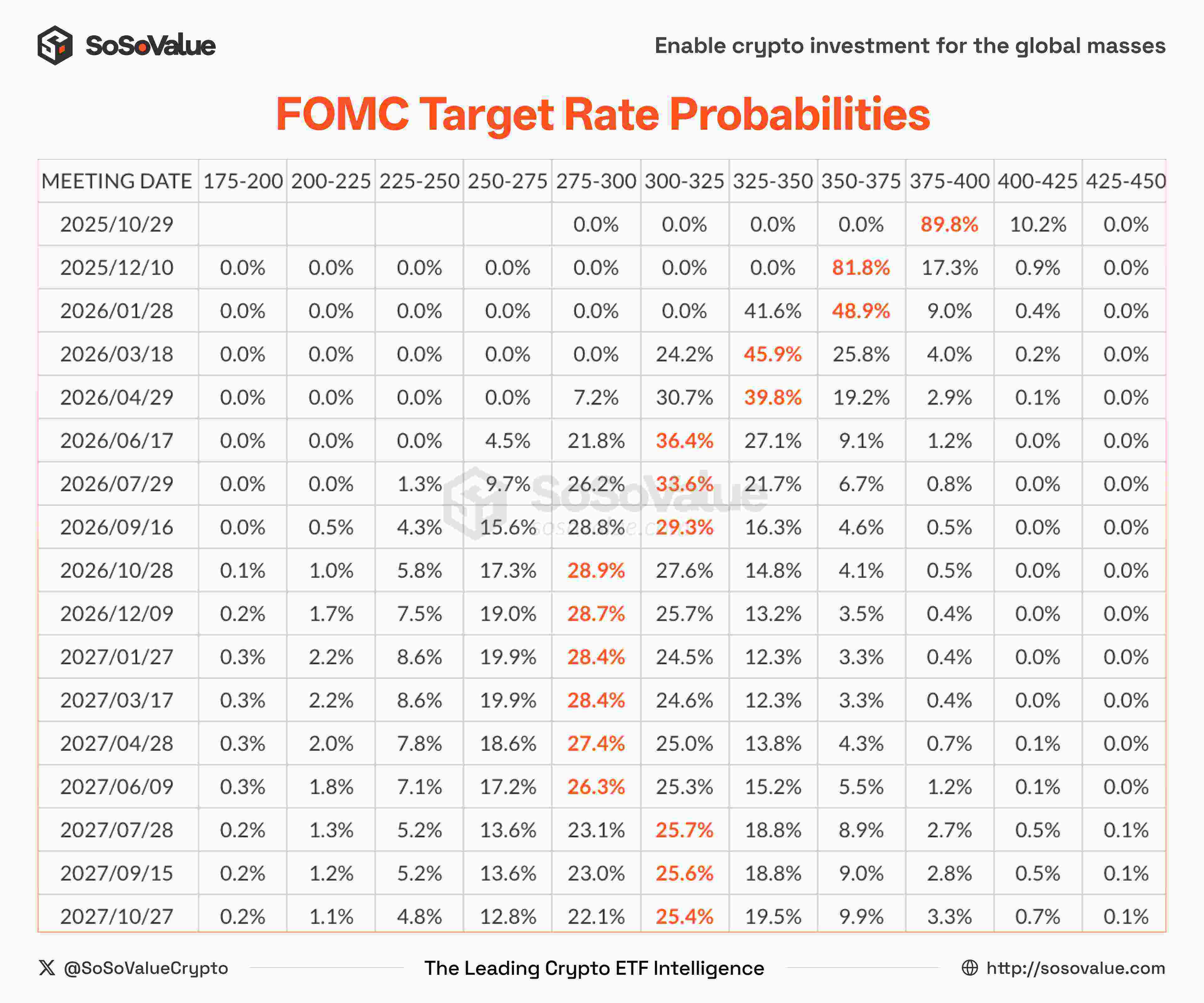

2.マクロ経済環境:連邦準備制度理事会(FRB)の金利動向、ドットプロット予想、米ドル指数の動向は、リスク選好の転換の方向性を決定し、資産価格形成の中心的な手がかりとなります。

図4:FRBの利下げ予想経路(出典:SoSoValue)

3.クロスアセットアロケーション:ドル安局面では、金、コモディティ、暗号資産が相互補完的に作用することがよくあります。エクスポージャーを分散することで、投資家はリスクを軽減しながら複数の利回り曲線を捉えることができます。

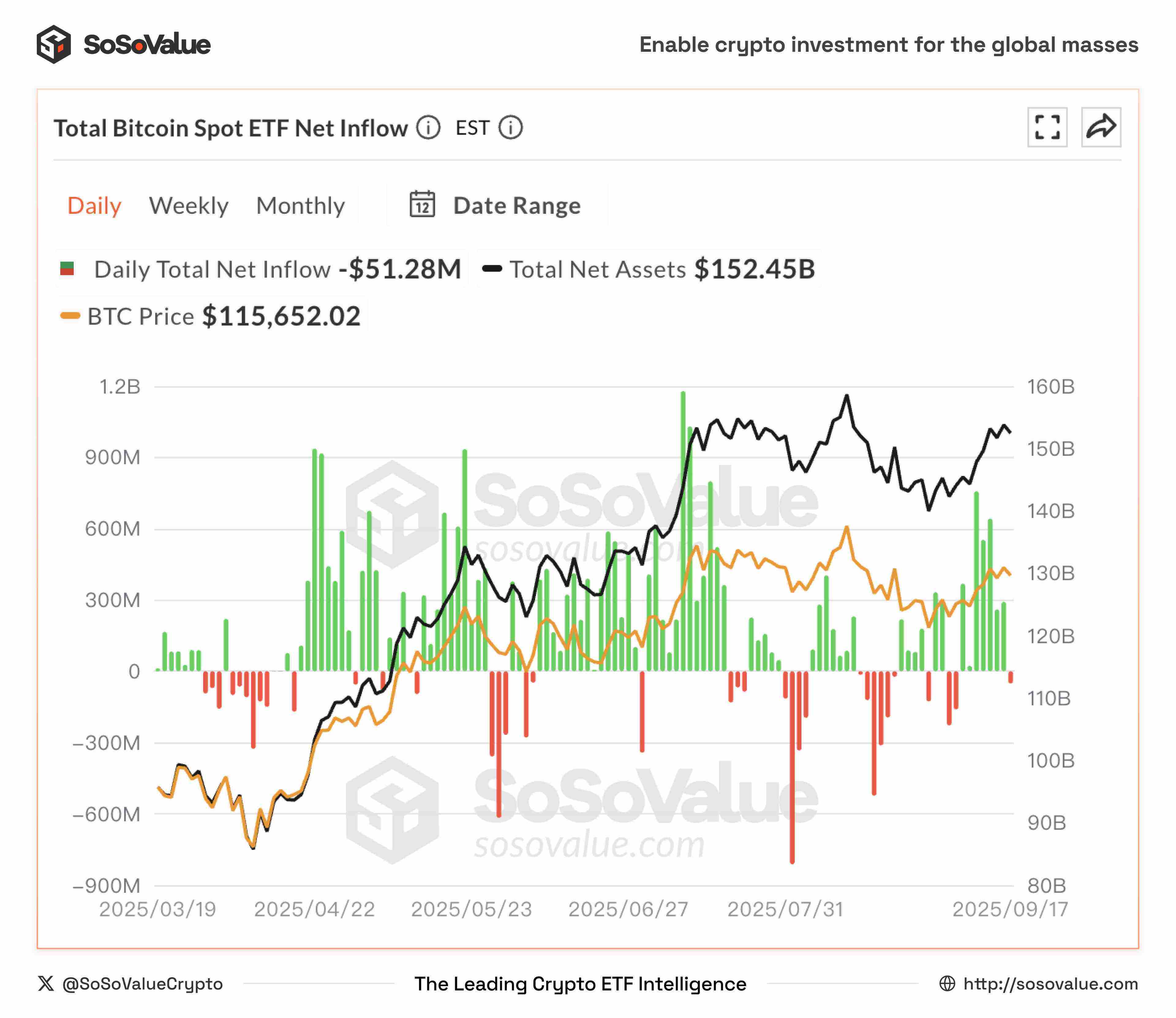

4.資本フロー:価格変動と比較すると、ETF への日々の純流入額は市場の感情や傾向をよりよく反映し、より将来を見据えたものとなることが多く、投資家が市場の反転前に機会を捉えるのに役立ちます。

図5:ビットコインスポットETFの1日純流入額(データソース:SoSoValue)

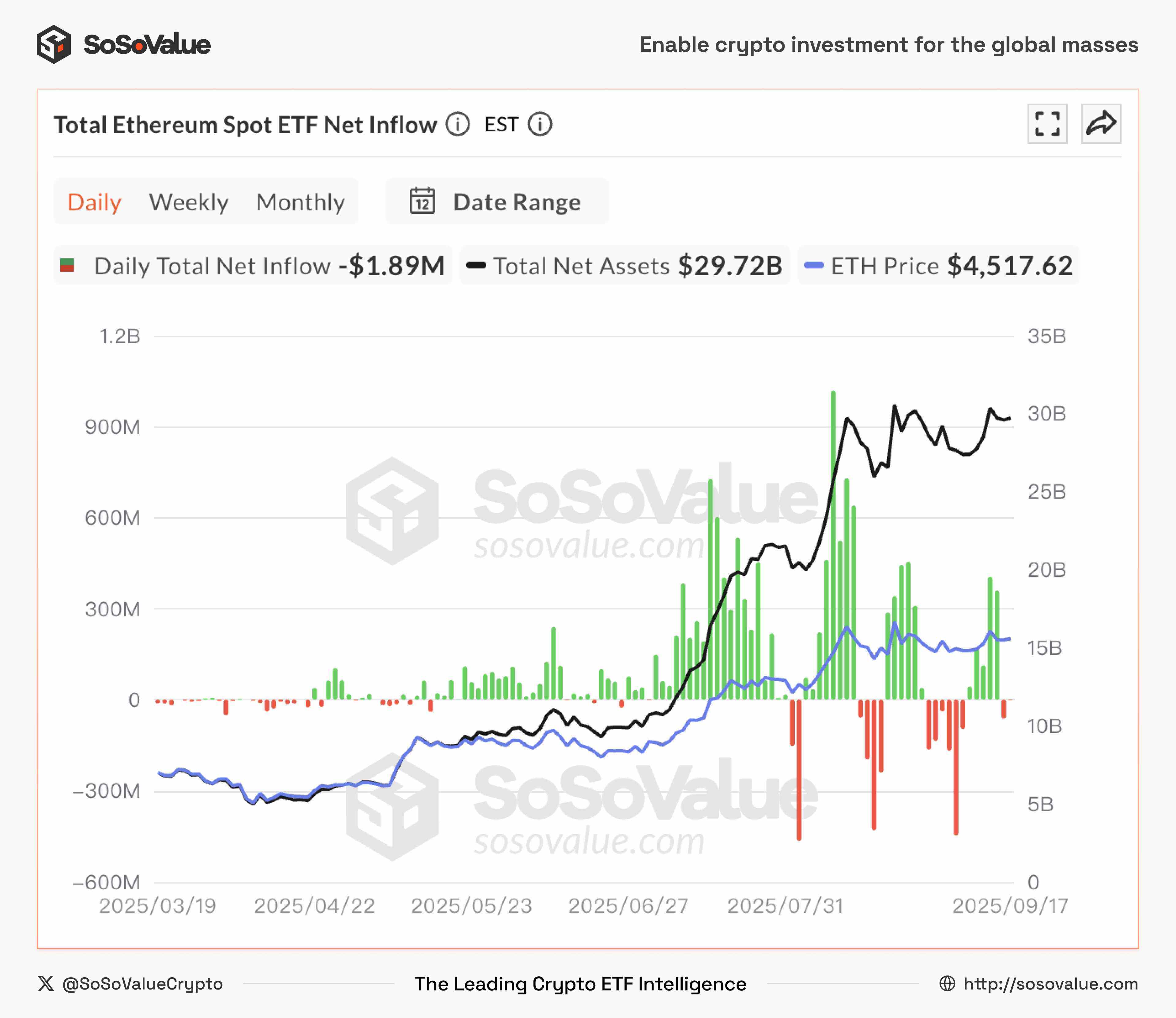

図6:イーサリアムスポットETFの1日純流入額(データソース:SoSoValue)

図6:イーサリアムスポットETFの1日純流入額(データソース:SoSoValue)

要約すると、新たな規制と金利引き下げサイクルが相まって、暗号資産ETFにとって機関投資家と流動性投資家の「二重の堰を切ったように」資金流入が急増している。投資家にとって、これは新たな投資機会の到来と、資産配分ロジックの抜本的な再構築の両方を意味する。

- 核心观点:SEC新规简化加密现货ETF审批流程。

- 关键要素:

- 取消逐案19b-4审批,仅需S-1形式审查。

- 已有期货合约的主流币种ETF将快速获批。

- 美联储降息与制度革新形成流动性共振。

- 市场影响:加速机构资金入场,提升市场流动性。

- 时效性标注:中期影响。