ステーブルコインとRWAが牽引するパブリックチェーンの新たな展望

- 核心观点:高性能公链填补稳定币与RWA基础设施缺口。

- 关键要素:

- Solana交易量多次超越以太坊。

- Tron稳定币月转账超6000亿美元。

- 传统公链存在性能与合规短板。

- 市场影响:推动Web3支付与资产上链加速发展。

- 时效性标注:中期影响。

まとめ

2009年のビットコインのジェネシスブロック生成以来、Web 3パブリックブロックチェーンは、単一値決済からチューリング完全なスマートコントラクト、そして最終的には複数チェーンの共存へと爆発的な進化を遂げてきました。イーサリアムは、先行者利益と堅牢なDeFiエコシステムを活用し、長年にわたり総ロック額(TVL)でトップの座を維持してきました。しかし、2023年後半以降、優れたユーザーエクスペリエンスを備えたSolanaなどの高性能パブリックチェーンが、取引活動において強力な挑戦を開始し、「資本はイーサリアムにあり、トラフィックは循環している」という新たな環境を作り出しています。一方、特定のユースケース(ステーブルコイン決済)に焦点を当てたTronなどのパブリックチェーンも、それぞれの分野で大きなニッチを切り開いています。

本レポートでは、主流パブリックチェーンの成長経路を検証し、TVLとオンチェーン取引量という2つの主要指標を組み合わせることで、「主流ランキング」の進化ロジックを分析します。市場の焦点が汎用的なDeFiアプリケーションから、ステーブルコイン決済やRWA(リアルワールドアセット)といったより具体的な実世界アプリケーションへと移行するにつれ、従来のパブリックチェーンのパフォーマンス、相互運用性、コンプライアンス、プライバシーといった欠陥が徐々に顕在化しつつあると考えています。これは、BenFenのような、これらのシナリオに特化した新世代の高性能パブリックチェーンの開発にとって、構造的な機会をもたらします。

目次

1. 主流パブリックチェーンの概要

•1.1 主流のパブリックチェーンのレビュー:彼らは誰で、どのような専門性があり、どのように成長してきたか

•1.2 パブリックチェーンの「主流ランキング」はどのように変化するか:TVL+取引量の複合的な視点

•1.3 成功するパブリックチェーンの「共通公式」

2. 人気のステーブルコインとRWAが従来のパブリックチェーンに「存在しない」のはなぜですか?

•2.1 現在人気のステーブルコインとRWA、その主な動向、そしてWeb 3における推進力となる役割について簡単に紹介します。

•2.2 ステーブルコインとRWAにとって主流のパブリックチェーンの不十分な側面

○2.2.1 スケーラビリティとパフォーマンスのボトルネック

○2.2.2 チェーン間の相互運用性が不十分

○2.2.3 コンプライアンスと規制適応の難しさ

○2.2.4 データのプライバシーとセキュリティ要件

○2.2.5 不完全な資産オンチェーンプロセスとインフラストラクチャ

3. Benfen パブリック チェーンは、ステーブルコインと RWA のインフラ ギャップをどのように埋めるのでしょうか?

•3.1 Move言語 - スマートコントラクト開発のための安全で柔軟な基盤

•3.2 ステーブルコインとRWA資産のワンクリック発行

•3.3 複数のステーブルコインと複数資産の共存エコシステムをサポート

•3.4 ステーブルコインを使用してガス料金を直接支払い、ユーザーエクスペリエンスを最適化します

•3.5 このパブリックチェーンのコンプライアンスとプライバシーサポート

•3.6 エコロジカル展望:伝統的な金融とWeb 3をつなぐ架け橋

IV. 結論

5. 参考文献

1. 主流パブリックチェーンの概要

1.1 主流のパブリックチェーンの一覧: 彼らは誰で、何を専門とし、どのように成長してきたのか?

パブリックブロックチェーンの未来を理解するには、まず過去と現在を形作ってきた巨人たちを振り返る必要があります。彼らはそれぞれ独自の強みを持ち、異なる時期に市場機会を捉え、今日のWeb 3の世界を形作ってきました。

ビットコイン(2009年以降):デジタルゴールドと最終決済層

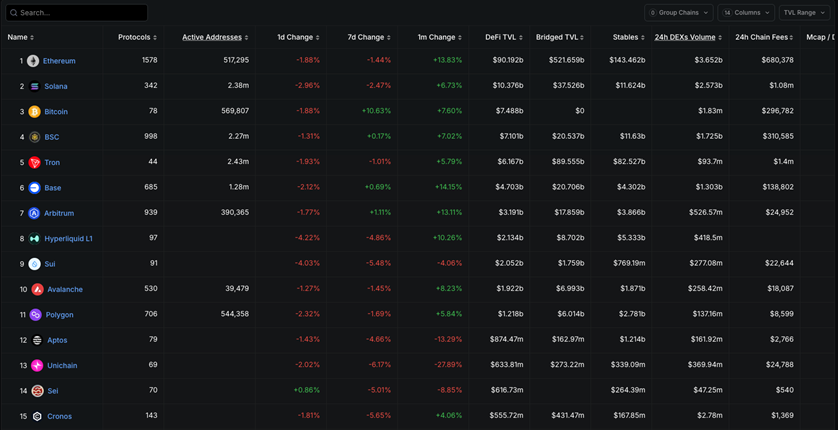

すべての暗号資産の価値源泉として、ビットコインの中核的な位置づけは常に分散型価値保存(SoV)と最終決済ネットワークでした。ビットコインのスクリプト機能が制限されているのは、ネットワークのセキュリティと安定性を最大化することを目的とした意図的な設計上の選択であり、DeFiがその主戦場ではないことも決定づけています。ライトニングネットワークとTaprootの有効化によってプログラマビリティは拡張されましたが、その主要なオンチェーン金融活動は、wBTCなどの形態を通じて他のスマートコントラクトチェーンに「波及」する可能性が高いです。業界統計の総ロック額(TVL)は、一般的に主流のDeFi競争環境に含まれておらず、主要なスマートコントラクトチェーンが長らくTVLランキングを独占してきました[1]。

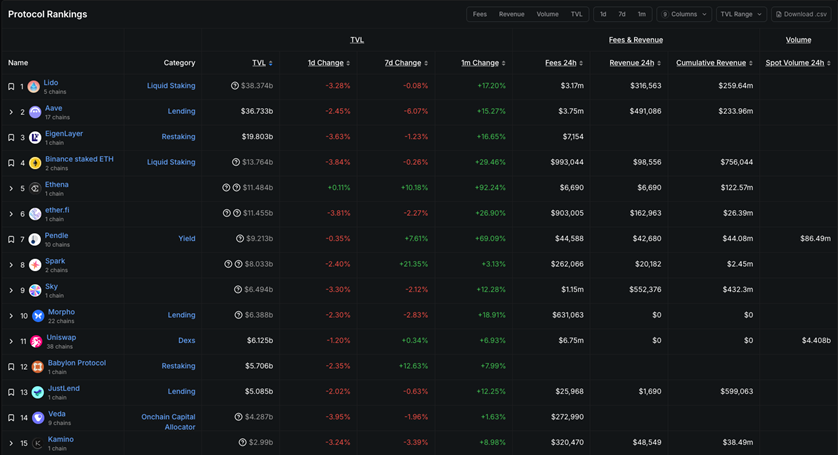

[図1.1: 主流のスマートコントラクトチェーンのTVLの概要]

(出典:DeFiLlama)

イーサリアム(2015年以降):DeFi界の絶対的な中核

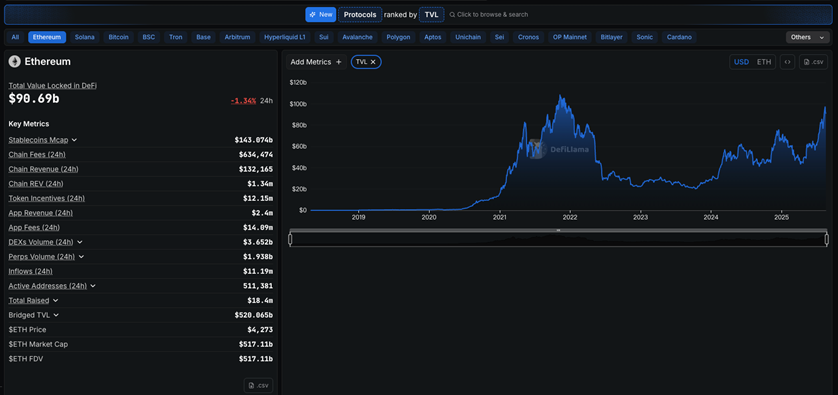

イーサリアムは、汎用スマートコントラクトプラットフォームの王者であり、「世界のコンピューター」とも呼ばれるDeFiエコシステムの「祖先」です。2017年のICOブームから2020年の「DeFiサマー」、そして2022年の歴史的なコンセンサス転換「The Merge」まで、イーサリアムは常にWeb 3世界におけるイノベーションと資本の集積地であり続けています。2024年から2025年にかけて、L2エコシステムの転換や高性能L1との激しい競争に直面しても、そのTVLシェアは長らくネットワーク全体でトップの座を維持しており[2]、暗号資産界の「資産価格決定の中心」となっています。

[図1.2: イーサリアムTVLの歴史的トレンドチャート]

(出典:DeFiLlama)

BNBチェーン / BSC(2020年以降):EVM対応の包括的開発の先駆者

BNBチェーン(旧称BSC)は、ガス料金の安さ、EVMとの完全な互換性、そしてBinanceエコシステムとの緊密な連携により、2021年の春から夏にかけて急成長を遂げました。新規ユーザーやプロジェクトの参加ハードルを大幅に下げ、「ウールパーティー」やロングテール資産の第一の拠点となりました。TVL市場シェアは2021年5月に20%近くまでピークを迎えました[3]。しかし、Solana、Terra(暴落前)、Avalancheといったマルチチェーンエコシステムの隆盛に伴い、トラフィックと資金は徐々に分散され、市場シェアは安定傾向に転じました。

ソラナ(2020年以降):パフォーマンスで勝つ「トレーディングキング」

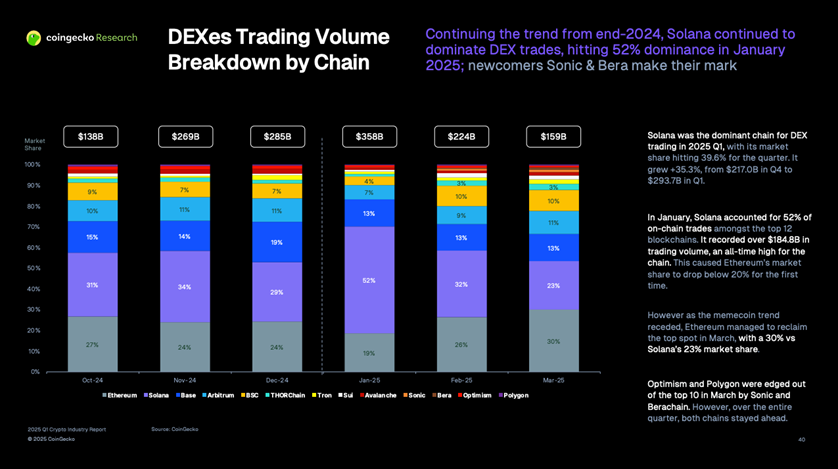

Solanaは異なるアプローチを取りました。それは、極めて高いパフォーマンスで勝つことです。その高いスループット(TPS)と低いトランザクションコストは、高頻度取引、DEX、ミームコインなど、極めて高いパフォーマンスが求められるシナリオに非常に適しています。この利点は2023年後半に爆発的に拡大し始めました。調査機関Kaikoのデータによると、2024年には、SolanaのオンチェーンDEXの1日あたりのトランザクション量が一時的にイーサリアムを数回上回りました[4]。Messariは「State of Solana Q4 2024」レポートでこの傾向をさらに確認し、SolanaのTVLが四半期で486%急上昇して86億ドルに達したことを指摘しました[5]。Coingeckoのレポートによると、2025年に入ると、1月のSolanaのオンチェーントランザクションシェアは驚異的な52%に達したことがあります。その後、イーサリアムは高い流動性により3月に月間トップの座を取り戻しましたが、ソラナは「取引人気王」としての地位を固めました[6]。

[図1.3: 2025年第1四半期の主要パブリックチェーンDEX取引量シェア]

(出典:CoinGecko 2025年第1四半期暗号業界レポート)

トロン(2018年以降):「ステーブルコイン決済の王者」

DeFiやMemeといった熾烈な競争とは別に、トロンは静かに重要なエコシステムニッチを占めてきました。それは、ステーブルコイン、特にUSDTのグローバルなリテールおよびクロスボーダー決済ネットワークです。極めて低い送金手数料により、トロンは世界中で小額ステーブルコインの決済・送金に好まれるプラットフォームとなっています。CoinDesk Dataによると、2025年上半期までに、トロンネットワークの月間ステーブルコイン送金量は6,000億米ドル以上で安定し、そのうち60%以上が1,000米ドル未満であり、リテール決済分野におけるトロンの優位性を如実に示しています[7]。

その他の代表者:新しい勢力とL2エコロジー

•新世代パブリックチェーン:Aptos、Sui、Seiなどに代表されるこれらのチェーンも、高性能なナラティブを重視しています。2025年には、これらのチェーンのエコシステムTVLも急速に成長し、「萌芽期」に入りました[8]。

•イーサリアムL2 :アービトラム、オプティミズム、ベースなどのレイヤー2ソリューションは、イーサリアム拡大の中核戦略として、大量のトランザクションとTVLを引き受けており、「トランザクションアクティビティ」の面でソラナと継続的な綱引きを繰り広げてきました[6]。

1.2 パブリックチェーンの「主流ランキング」の推移:TVL+取引量の複合的な視点

TVL(総ロック額)という単一の指標だけでは、パブリックチェーンエコシステムの健全性を包括的に測るにはもはや不十分です。特に2020年のDeFiサマー以降、マルチチェーンエコシステムの爆発的な増加に伴い、 TVL(総ロック額)は「資本ウェイト」の指標として、オンチェーン取引量は「利用人気度」の指標として、パブリックチェーンの競争状況を観察するための二つの視点を形成しています。本セクションでは、2020年以降のこれら二つのコア指標に焦点を当て、主流パブリックチェーンのランキングの動的な変化を客観的に反映します。

図1.4: 主流パブリックチェーンのランキング推移の概要(2023年第1四半期 - 2025年第2四半期)

A. マイルストーン(2017~2022年):景観を形作る波

• 2017~2019年:イーサリアムの標準規格が確立されました。チューリング完全なスマートコントラクト機能を備えたイーサリアムは、ICOや初期のDeFiプロトコルの爆発的な増加の中核プラットフォームとなり、スマートコントラクト・パブリックチェーンの技術標準とエコシステムパラダイムを確立しました。

• 2020年:DeFiサマー:イーサリアムエコシステムにおけるレンディング(Compound、Aave)やトレーディング(Uniswap)といったコアアプリケーションが爆発的な成長を遂げ、TVLの概念が普及しました。DappRadarのデータによると、業界全体のTVLは2021年に1,890億米ドルに達し、前年比767%増となり、イーサリアムは長期にわたり絶対的な優位性を維持しました[9]。

• 2021年:マルチチェーン開発の元年であり、BSCにとってハイライトとなった年。BNBチェーン(BSC)は、低い手数料とEVMとの互換性により、イーサリアムから流入した巨大なロングテール資産とユーザー需要をうまく取り込んだ。年央には、TVL市場シェアが20%近くに達した。同年末には、アルゴリズムステーブルコインUSTとAnchorプロトコルの年間貯蓄率20%近くを誇るTerraが、TVLでBSCを上回り、当時2番目に大きなパブリックチェーンとなり、強力な資本ナラティブによる資金誘致能力を実証した[10]。

• 2022年:市場の再構築イーサリアムは「マージ」コンセンサス移行を無事完了し、正式にPoS時代に入りました。Terraの崩壊によって生じた市場の空白の中で、Tronは膨大なステーブルコインの決済量で急速に台頭しました。Messariによると、Tronの決済量は同年ネットワーク全体で2位でした[11]。

B. 短期的な傾向(2023~2025年):二重軌道ゲームと綱引き

2023年に入ってから、パブリックチェーンの競争の焦点はますます明確になっています。イーサリアムのTVL王座は揺るがしにくいものの、「2位/3位」をめぐる競争は熾烈を極めています。同時に、「使用強度」を表す取引量の面では、ソラナが強力な挑戦を開始し、イーサリアムの絶対的な優位性を弱めています。

• 2023-2024年中期(ローテーション期間) :TVLでは、TronとBNB Chainが交互に2位と3位を占める一方、Solanaは底値を経験し、力強い回復を見せ始める。取引量では、Solanaは日次/月次ベースでイーサリアムを複数回上回っている。例えば、2024年5月10日には、Solanaの1日DEX取引量は13億米ドルに達し、イーサリアムの12億9000万米ドルをわずかに上回り、日次「追い越し」を達成した[4, 12]。

• 2024年第4四半期(Solanaの爆発的な成長) :この時期は市場環境が最も劇的に変化した時期です。Messariによると、SolanaのTVLはこの四半期に約86億ドルに急上昇し、11月にはTronを抜いてネットワーク全体で2番目に大きいTVLパブリックチェーンになりました[5]。取引量はさらに驚異的でした。Binance Squareが引用したデータによると、この四半期のSolanaの1日あたりのDEX取引量は一時39億8000万ドル近くに達し、Ethereum(17億1000万ドル)とBase(12億1000万ドル)の合計を上回りました[13]。

• 2025年前半(シーソー現象) :Solanaの取引人気は継続するが、Ethereumはエコシステムの回復力を示す。Coingeckoによると、1月のオンチェーン取引の52%をSolanaが占めていたのに対し、Ethereumは3月に月間DEX取引量が630億ドルに達し、再び首位に立った。これは2024年9月以来のことだ[6, 15]。

•パラレルトレンド(トロン) :TVLとDEXの取引量における激しい競争にもかかわらず、トロンは「決済決済チェーン」としての地位を強化し続けています。2025年上半期までに、月間ステーブルコイン送金量は6000億ドル以上に安定し、世界的な小売および国境を越えたステーブルコイン決済の事実上の標準チェーンの1つとなるでしょう[7, 8]。

要点の要約:

• TVL: ETHはほぼ全プロセスを通じて1位となり、2024年第4四半期から2025年にかけてはSolana、Tron、BSCの順位が入れ替わり2位となりました。

• 利用人気(取引量/DEX):Solanaは複数の時間枠で競合他社を上回り、「アクティビティと使いやすさ」における優位性を大幅に高めました。

• 支払いと決済(ステーブルコイン):トロンは世界中の小売/国境を越えたステーブルコインの送金を支配しており、「支払い指向」のインフラになりつつあります。

主要データと事例補足

• Solanaの取引量が爆発的に増加:2024年第4四半期には、Solanaの1日あたりのDEX取引量は約39.8億ドルに達し、イーサリアム(17.1億ドル)とBase(12.1億ドル)の合計を上回りました[13]。年間全体で見ると、Coinspeakerによると、Solanaの2024年の月間平均DEX取引量は約2,580億ドルに達し、イーサリアムの860億ドルをはるかに上回りました[14]。

•短期的な追い越し:2024年5月10日には、ソラナの1日あたりのDEX取引量が13億ドルに達し、イーサリアムの12億9,000万ドルをわずかに上回り、日次「追い越し」を達成しました[12]。

•トロンステーブルコイン台帳:2025年上半期までに、トロンネットワークの月間ステーブルコイン転送量は6,000億米ドルを超え続け、世界的なステーブルコインの中核流通台帳としての地位を固めました[8]。

その原動力を分析: 期間ランキングはなぜ変化するのか?

パブリックチェーンの競争は、表面的にはテクノロジーとデータの競争ですが、その背後にはユーザーエクスペリエンス、シナリオポジショニング、資本の物語、生態系の活力といった多次元の総合的なゲームが存在します。

A. ユーザーエクスペリエンスがトラフィックを促進

ネットワークパフォーマンスと取引コストは、ユーザーにとって最も直感的な感覚であり、トラフィック移動の最も直接的な原動力です。Solanaが取引普及率の点でイーサリアムに挑戦できる主な理由の一つは、取引手数料が約0.00025ドルと低く、高頻度取引やミームコインサイクルのユーザーのニーズに大きく応えていることです[16]。同様に、BSCの初期の台頭とステーブルコイン決済分野におけるTronの成功は、低コストの取引体験と切り離せないものです。

B. シーンの位置づけの違い

市場が成熟するにつれて、汎用パブリックチェーンは特定の強みを持つ分野に差別化し始め、差別化されたユーザーの考え方を形成します。

•イーサリアム:DeFiとNFTの「金融の中心」と「文化層」であり、L2エコシステムによってその総合的な位置づけを拡大しています。

• Solana : 高頻度取引とMemeコインサイクルのための「パフォーマンスエンジン」。スピードとコストの要件が極めて厳しいシナリオに特化しています。

•トロン:ステーブルコインの「グローバル決済ネットワーク」は、小額・高頻度のクロスボーダー決済と小売決済の分野で深い堀を築いてきました。

C. 資金配分の方向性と「爆発的な物語」

資本とユーザーは常に最も魅力的なストーリーを追い求めます。2021年、BSCは「誰もが参加できる」ロングテール資産ブームに乗り、ピーク時にはTVLの20%を獲得しました。同年、TerraはAnchorプロトコルの年率20%の利回りという画期的なストーリーで、急速に巨額の資金を集め、TVLで2番目に高い水準にまで上り詰めました。その後の暴落は、市場に深い教訓を与えました。2024年から2025年にかけて、Solanaは「高性能でミームフレンドリー」なストーリーで、取引の人気曲線を牽引することに成功しました。

D. 生態学的活力と頭部吸着

パブリックチェーンの長期的な価値は、最終的にはそのエコシステムの品質と活力によって決まります。イーサリアムの防御力は、Uniswap、Aave、Lidoといった実績のあるDeFiインフラ群の上に築かれています。Solanaのトラフィックは、主にJupiterやRaydiumといった新興のよりシームレスなDEXやアグリゲーターによって牽引されています。Tronのエコシステムは前述の2社ほど豊かではありませんが、その巨大なステーブルコインプールは最も強力なアプリケーションシナリオを提供し、ステーブルコイン決済関連のあらゆるニーズを捉えています。

E. データの透明性は競争の追跡可能性を提供する

Messari、DeFiLlama、Coingeckoといったサードパーティのデータ・リサーチプラットフォームの台頭により、パブリックチェーン間の競争はかつてないほど透明化しました。TVL、取引量、アクティブアドレスといった主要な指標が定量化され、リアルタイムで追跡されるようになりました。これは、コミュニティやユーザーに様々なチェーンのパフォーマンスを評価するツールを提供するだけでなく、パフォーマンス面におけるパブリックチェーン間の内部競争を激化させることにもつながります。

1.3 成功するパブリックチェーンの「共通公式」

上述の主流パブリックチェーンの盛衰を振り返ると、それぞれの「爆発的なストーリー」は異なるものの、激しい競争の中で抜きん出て主流の地位を維持できるパブリックチェーンは、成功の背後に共通の「公式」に従っていることが多いことがわかります。

1. 低手数料 + 高スループット:取引活動の必須条件

マルチチェーン競争の時代において、ネットワーク パフォーマンスとトランザクション コストは、ユーザーが「足で投票する」かどうかを決定するための基本的な前提条件です。

SolanaのDEX取引量が2024年から2025年にかけて複数の期間で驚異的な増加を見せたことは、このことを最も直接的に証明しています[4, 6, 12]。ネットワークが十分に低コスト(ほぼゼロコスト)かつ効率的(数秒以内の承認)な取引体験を提供できる場合、市場で最も頻繁で投機的かつ動的な取引ニーズ(Memeコイン取引など)に対応できる条件が整います。

2. 明確な「主戦場」のマインドセット:差別化されたポジショニング

市場が成熟するにつれ、「あらゆるものを網羅」しようとする汎用パブリックチェーンは、絶対的な先行者利益がなければ、高度に特化され「特化」したパブリックチェーンとの競争が困難になるでしょう。成功しているパブリックチェーンは、多くの場合、非常に明確で深く根付いた差別化されたポジショニングを持っています。

•イーサリアム:一般的なスマートコントラクトとL2エコロジーの価値沈殿層。

•ソラナ:極めて高いパフォーマンスによって駆動される高頻度取引チェーン[4]。

•トロン:グローバルステーブルコイン決済チェーン[7]。

3. 強力なエコシステム:トップアプリケーションの割合が高い

パブリックチェーンの繁栄は、ユーザーを継続的に惹きつけ、維持できる有力なアプリケーションにかかっています。これらのアプリケーションは、オンチェーン活動の大部分に貢献するだけでなく、エコシステムの堀を形成します。

図1.5: SolanaエコシステムDEX取引量分布

(出典:メサーリの「ソラナの現状 2024年第4四半期」レポート)

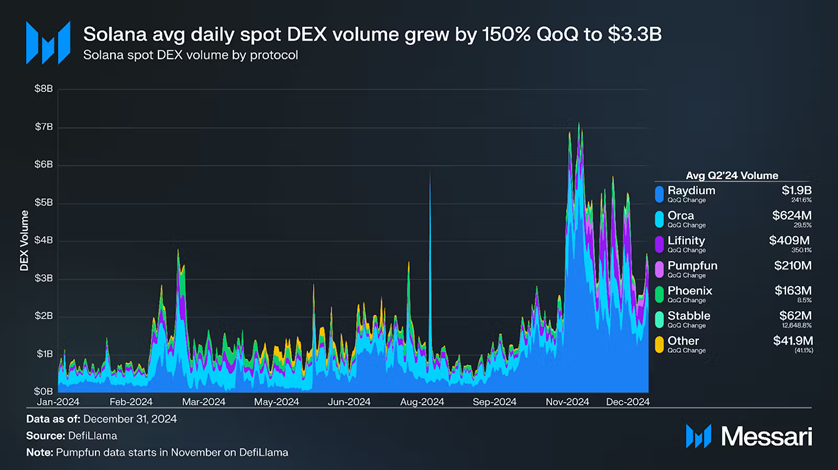

Uniswap、Aave、Lidoといったイーサリアムの「DeFiファンダメンタルズ」は、その膨大なTVLの礎となっています。Solanaの台頭は、JupiterなどのDEXアグリゲーターの効率的な統合とトラフィック分散に大きく依存しています。Messariのレポートによると、2024年第4四半期のSolanaエコシステムのスポットDEX取引量の約38%をJupiterが占めています[5]。

4. 物語と資金調達の「共鳴窓」

テクノロジーとエコロジーの蓄積が基礎となりますが、市場を活性化させるには、特定の時間枠内で資本とユーザーの共鳴を引き出す強力な「物語」が必要になることがよくあります。

[図1.6: 2021年のパブリックチェーンTVL市場シェアの推移]

(出典:DeFiLlama)

2021年、BSCは「低手数料・ロングテール資産」というナラティブを武器に、市場シェアを急速に20%近くにまで拡大しました[3]。同年末には、「Anchorの20%の利回り」という極端なナラティブを武器にTerraが短期間で巨額の資金を集めましたが、ナラティブの過熱により急速に崩壊し、リスクを露呈しました[10]。2024年から2025年にかけて、Solanaは「高性能トランザクション+ミーム」というナラティブの窓をうまく捉え、Ethereumは「深い流動性と多様なアプリケーション」という堅牢なナラティブを武器に、市場のホットスポットが切り替わった際にも高い回復力を発揮しました[6, 15]。

5. 制度化された研究と透明性のあるデータの承認

現在の暗号資産市場において、パブリックチェーン間の競争はもはや単なるコミュニティの影響力争いではありません。Messari、Kaiko、Coingecko、DeFiLlamaといったサードパーティの研究機関やデータプラットフォームは、継続的に更新されるチェーンレベルの調査レポートやオープンソースのデータダッシュボードを通じて、体系的かつ追跡可能な競争ベンチマークを市場に提供しています。

[図1.7: DeFiLlamaパブリックチェーンのTVLランキング]

(出典:DeFiLlama)

これらのプラットフォームからのデータは、プロジェクト、機関、ディープユーザーがチェーンエコシステムの長所と短所を判断し、「ランキングの変化」を特定するための中核的な意思決定ツールとなり、その結果、パブリックチェーンは実際のオンチェーンデータのパフォーマンスにさらに注意を払うようになりました。

2. 人気のステーブルコインとRWAが従来のパブリックチェーンに「存在しない」のはなぜですか?

第1セクションでは、主流のパブリックチェーン間の競争は、主にDeFiのTVLとオンチェーン取引量を中心に展開されていることを指摘しました。しかし、2023年以降、Web 3をめぐる議論は静かに変化しつつあります。ステーブルコイン決済アプリケーションと実世界資産(RWA)のトークン化は、業界を次の段階へと導く中核的な原動力となりつつあります。しかしながら、既存のパブリックチェーンのインフラを調査すると、これらの2つの主要なトレンドをサポートするように適切に設計されておらず、明確な「インフラギャップ」が生じていることが明らかになりました。

2.1 現在人気のステーブルコインとRWA、その主な動向、そしてWeb 3の原動力について簡単に紹介します。

ステーブルコイン(USDTとUSDCに代表される)とRWA(不動産や債券といった現実世界の資産のトークン化)は新しい概念ではありませんが、近年、前例のない成長の勢いを見せています。その根本的な理由は、Web 3が主流になるための重要な課題、すなわち価値の固定と資産の拡張を、これらが解決しているからです。

ステーブルコインとRWAが大きなトレンドになっているのはなぜですか?

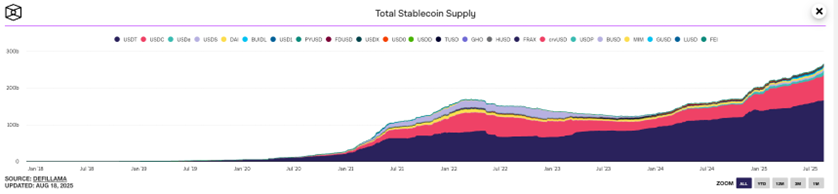

• 暗号資産の世界における「ドル」のようなステーブルコインは、ボラティリティの高い市場において、信頼性の高い価値尺度と交換手段を提供します。RWAは、多数の従来型資産をチェーンに導入することで、Web 3の資産カテゴリーと市場の厚みを根本的に拡大します。データによると、世界のステーブルコインの時価総額は2023年に1,800億米ドルを超えており、コンセンシスのレポートによると、同時期にRWA関連のDeFiプロトコルのロックイン額は70億米ドルを超えています[17]。

[図2.1: 世界のステーブルコイン総市場価値TVL成長トレンドチャート]

(出典:The Block Data)

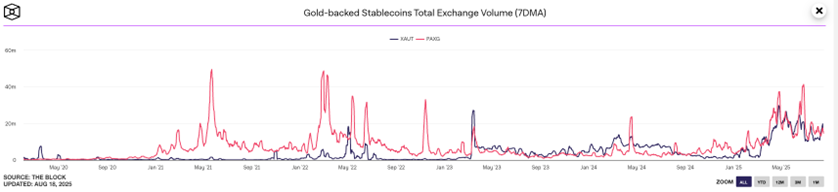

図2.2: 金担保ステーブルコインの総取引量

(出典:The Block Data)

Web 3への推進

これら2つのトレンドの組み合わせは、Web 3を純粋に内生的なデジタル資産ゲームから、現実世界と相互作用するより広範な金融エコシステムへと進化させています。ステーブルコインの普及は、クロスボーダー決済のコストと時間を大幅に削減し、RWAは資産証券化や分散型融資といった、より伝統的な金融に近い応用シナリオへの道を開きました。これらのトレンドが相まって、ブロックチェーン技術の主流化を加速させ、ユーザー基盤を拡大しています。

2.2 ステーブルコインとRWAにとって主流のパブリックチェーンの機能が不十分

既存のパブリックチェーンは強力ですが、一般的に「汎用的」な設計になっており、ステーブルコイン決済やRWAといった高頻度、高コンプライアンス、高プライバシーが求められるシナリオに対するネイティブな最適化が欠けています。そのため、新たな課題に直面した際に、以下の5つの根本的な欠陥に直面することになります。

2.2.1 スケーラビリティとパフォーマンスのボトルネック

大規模な決済や資産取引には、極めて高い処理能力と極めて低いコストを備えたネットワークが必要です。まず、イーサリアムメインネットなどの従来のパブリックチェーンの平均取引承認時間は約15秒で、ネットワークが混雑すると数分にまで延長することがあり、決済シナリオの即時性要件を満たすことができません。次に、ガス料金が高く不安定なことも大きな障害です。 2021年から2022年の市場ピーク時には、ネットワークの混雑によりガス料金が繰り返し200グウェイを超え、ステーブルコイン1回の送金コストが50米ドルを超えました。これは、小額決済や高頻度取引のシナリオでは受け入れられません[18]。最後に、Etherscanのデータによると、 2023年のイーサリアムの1日あたりの平均取引量は約120万件で安定しており、理論上のTPS上限に近づいています。これは、ネットワーク容量が基本的に飽和しており、将来、大規模ステーブルコインやRWAアプリケーションによってもたらされる膨大な取引需要をサポートすることが困難であることを示しています。

2.2.2 不十分なクロスチェーン相互運用性

ステーブルコインやRWAの価値移転には、必然的にマルチチェーン環境が伴うが、現在のクロスチェーンブリッジインフラは、依然としてセキュリティリスクの大きな災害地となっている。Poly Networkのクロスチェーンブリッジは2021年にハッキングされ、6億ドル以上の損失が発生し、クロスチェーン資産のセキュリティの脆弱性が露呈した[19]。同時に、マルチチェーンエコシステムは深刻な資産断片化問題も引き起こしている。ユーザーは少なくとも3~5の異なるチェーン間で面倒な操作を行う必要があり、ユーザーエクスペリエンスが低下するだけでなく、ユーザー離脱のリスクも大幅に高まる。Chainalysisのデータによると、 2023年には、クロスチェーンブリッジ詐欺やセキュリティインシデントによる損失が、すべてのDeFiセキュリティインシデントの50%以上を占め、大量の資産のクロスチェーン取引に対するユーザーの信頼を深刻に揺るがした[20]。

2.2.3 コンプライアンスと規制適応の難しさ

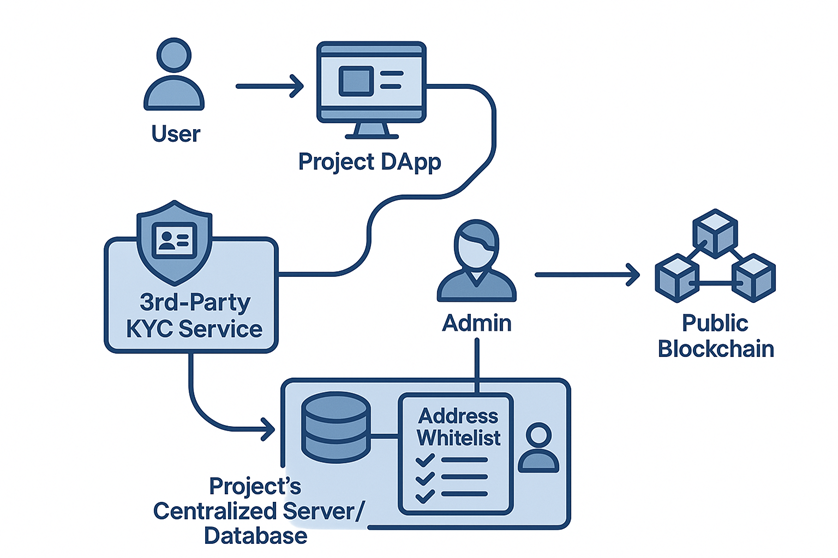

ステーブルコインとRWAは現実世界の資産と密接に結びついており、厳しい金融規制に直面せざるを得ません。SECなどの規制当局は2023年にステーブルコイン発行者への監督を強化し、KYC/AMLコンプライアンスの遵守を義務付けました[21]。しかし、既存のパブリックチェーンのほとんどにはネイティブのオンチェーンID認証モジュールが不足しており、プロジェクト関係者はコンプライアンスを達成するために継ぎ接ぎや経験の浅いサードパーティソリューションに頼る必要があり、結果としてコンプライアンスコストが高くなります。国際通貨基金(IMF)が指摘しているように、RWAのチェーン上のコンプライアンスは、大規模適用における主な障害の一つです。

図2.3: 資産コンプライアンスを実現するための従来のパブリックチェーンの「パッチワーク」アーキテクチャの模式図

(出典:著者自作)

2.2.4 データのプライバシーとセキュリティ要件

従来のパブリックチェーンの取引データは完全にオープンで透明性が高いため、プライバシー保護が必要な商業・金融のシナリオでは大きな障害となっている。なぜなら、現実世界の企業は、サプライチェーンの支払い記録全体や機密情報を含むRWA資産ポートフォリオの詳細を公開することを望んでいないからだ。市場の需要が技術変化を推進している。ガートナーの予測によると、今後3年以内に、ブロックチェーンアプリケーションの75%は、企業のコンプライアンス要件を満たすためにプライバシー保護技術を導入する必要があるという[22]。既存のパブリックチェーンは、ゼロ知識証明(zk-SNARK)などのプライバシー技術を統合できるが、これらは通常、独立したL2またはアプリケーション層ソリューションとして存在しており、パフォーマンスとユーザビリティのボトルネックに直面するだけでなく、エコシステムの断片化を悪化させている。

2.2.5 不完全な資産チェーンプロセスとインフラストラクチャ

RWAのトークン化は技術的な問題だけでなく、資産認証、信用保証、法的確認、保管、監査といった一連の複雑なオフチェーンプロセスも伴います。しかし、業界には現在、統一された効率的な標準とインフラが不足しています。現在のDeFiを例にとると、 RWA関連のスマートコントラクトの割合は5%未満であり、関連インフラがまだ初期段階にあることを明確に示しています。ConsenSysのレポートでも、2024年のRWA市場が直面する最大の課題の一つは、オンチェーン資産保管およびコンプライアンス監査メカニズムの構築が不完全であることを明確に指摘しています[17]。純粋な技術プラットフォームである既存のパブリックチェーンは、これらの「オフチェーン」の課題を解決するためのネイティブツールやフレームワークを提供していません。

3. Benfen パブリック チェーンは、ステーブルコインと RWA のインフラ ギャップをどのように埋めるのでしょうか?

パート2では、Web 3の新たな波、すなわちステーブルコイン決済とRWA(実世界資産)に直面した際に、従来の汎用パブリックチェーンがパフォーマンス、セキュリティ、コンプライアンス、そしてユーザビリティの面で抱える複数の欠点を分析しました。これらの欠点は、単純な技術的イテレーションでは克服できません。むしろ、基盤となる設計がそのようなシナリオを想定して設計されていないことに起因しています。

この章では、新世代の高性能ステーブルコインパブリックチェーンである BenFen が、一連のネイティブおよび専用のインフラストラクチャ設計を通じてこれらのギャップを体系的に埋め、Web 3 の価値成長の次のラウンドのコアプラットフォームとなることを目指している方法について詳しく説明します。

3.1 Move Language — スマートコントラクト開発のための安全で柔軟な基盤

高額ステーブルコインや現実世界の権利を表すRWA資産にとって、スマートコントラクトのセキュリティは克服できない絶対的な要素です。従来のパブリックチェーン(Ethereumなど)におけるコントラクトの脆弱性によって引き起こされた莫大な経済的損失は、このことを繰り返し実証してきました。BenFenは設立当初からセキュリティを最優先に考えており、その核となる決定は、スマートコントラクト開発言語としてMoveを唯一のものとして採用したことです。

Move言語は、Meta(旧Facebook)チームによってDiemプロジェクトのために設計されました。その中核となる「リソースタイプ」システムは、デジタル資産(トークンなど)を特別な型として扱い、資産の無からのコピー(発行脆弱性の防止)や偶発的な破壊(資産損失の防止)を言語レベルで禁止します。つまり、Move言語は、整数オーバーフローや再入攻撃など、Solidityコントラクトによく見られる一連の致命的な脆弱性に対して、根本的に耐性があります。さらに、モジュール式のスマートコントラクト設計により、開発者は複雑な金融ロジックの構築と監査を容易に行うことができ、ステーブルコインやRWAの複雑なビジネスニーズに非常に適しています。BenFenはMove言語を採用することで、高価値資産の発行・管理において開発者が直面するセキュリティリスクと開発コストを大幅に削減しました。

3.2 ステーブルコインとRWA資産のワンクリック発行

従来のパブリックチェーン、特に複雑なRWA上での資産発行は煩雑で技術的な要求が高く、スケーラビリティの妨げとなっています。この問題を解決するため、BenFenは、複雑なオンチェーン操作をシンプルなフロントエンドインターフェースにカプセル化した、標準化された「ワンクリック発行」ツールを提供しています。

この機能は、BenFenの高度なオブジェクト中心モデルに基づいており、各トークンを独立した「オブジェクト」として扱い、組み込みの公式コインコアモジュールを通じて資産発行基準を統一します。プロジェクトや機関は、複雑なスマートコントラクトのコーディングを必要とせず、設定可能なインターフェースを通じてコア資産パラメータ(名前、シンボル、合計数量など)を入力するだけで、コンプライアンスに準拠した透明性の高いオンチェーン資産発行を完了できます。これにより、オンチェーン資産の効率が大幅に向上するだけでなく、資産のライフサイクル全体(発行、譲渡、償還など)の管理をネイティブにサポートし、エコシステムの急速な拡大の基盤を築きます。

[図3.1: ステーブルコイン作成フローチャート]

(出典:BenFenパブリックチェーンホワイトペーパー)

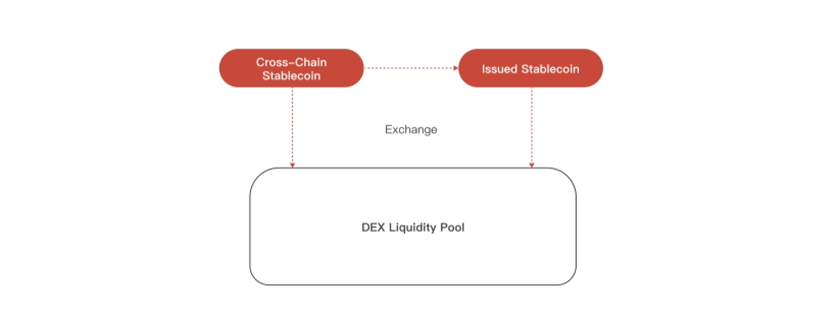

3.3 複数のステーブルコインと複数資産の共存エコシステムをサポート

米ドル建てステーブルコインの過度な中央集権化と単一通貨の制約に対処するため、BenFenはプロトコルレベルで複数通貨ステーブルコインシステムをネイティブにサポートしています。このシステムは、コアステーブルコインであるBUSD (クロスチェーンブリッジを介して主要な米ドル建てステーブルコインに1:1でペッグ)を準備金および交換手段として利用します。ネイティブのオンチェーン為替レートオラクルを使用することで、リアルタイムの外国為替価格を取得し、BJPYやBEURなどの様々な国の法定通貨にペッグされたステーブルコインの効率的かつ低コストな発行と流通を可能にします。

この複数通貨の共存メカニズムは、世界中のさまざまな地域のローカライズされた支払いおよび決済のニーズ(国境を越えた電子商取引やローカル支払いなど)を満たすだけでなく、より複雑なクロスアセットの相互作用と取引を可能にし、消費者の支払い、融資、資産管理などの多様な金融シナリオに必要な基盤サポートを提供し、より包括的なグローバル金融ネットワークの構築に役立ちます。

[図3.2: BenFenエコシステムにおけるステーブルコインのサイクル図]

(出典:BenFenパブリックチェーンホワイトペーパー)

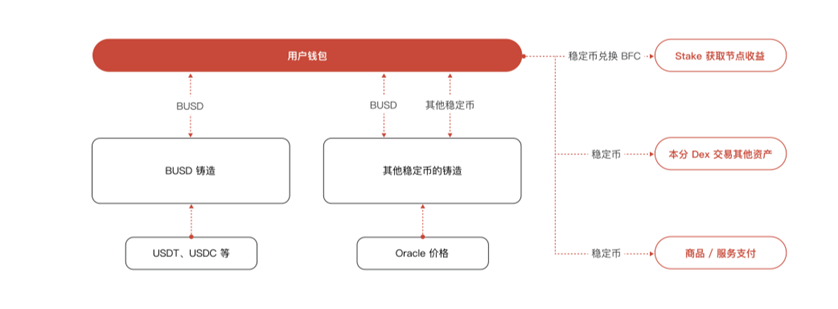

3.4 ステーブルコインを使ってガス料金を直接支払い、ユーザーエクスペリエンスを最適化

従来のパブリックチェーンでは、オンチェーン操作を実行するためにユーザーがネイティブトークン(ETHなど)を保有する必要があり、新規ユーザーにとって大きな摩擦と障壁が生じていました。ガス料金にステーブルコインをネイティブでサポートする最初のパブリックチェーンであるBenFenは、この問題を根本的に解決します。

BenFenエコシステム内のあらゆる取引において、ユーザーはBUSDのような主流のステーブルコインでガス料金を直接支払うことができるため、変動性の高いネイティブトークンであるBFCを事前に購入して保有する必要がなくなります。このメカニズムは、プロトコルレベルでトランザクションの開始者とガス支払い者を切り離し、スポンサー付きトランザクションを通じてプロジェクトがユーザーに代わってガス料金を直接支払うことも可能にします。これにより、ユーザーの決済体験は現実世界での使用により忠実なものとなり、決済シナリオにおけるステーブルコインのユーザビリティを大幅に向上させ、Web 3アプリケーションの主流化に向けた重要なステップとなります。

3.5 Benfenパブリックチェーンのコンプライアンスとプライバシーサポート

BenFen は、ネイティブに統合された機能モジュールを通じて、コンプライアンスとプライバシーに関するステーブルコインと RWA の厳格な要求に直接対応します。

•ネイティブコンプライアンスフレームワーク:RWAなどの資産のKYC/AMLコンプライアンス要件に対応するため、BenFenエコシステムにはBenFen KYCオンチェーンID認証システムが組み込まれています。このシステムはW3CのDIDおよびVC標準を活用しており、プロジェクトオーナーはプロトコルレベルで投資家のIDを検証できるため、コンプライアンスプロセスの標準化と効率性の最大化を実現しながら、ユーザーのKYC情報が常に自己管理下にあることを保証します。

•ネイティブプライバシーサポート:RWAのような資産の機密情報を保護するため、BenFenは仮想マシンレベルでプライベートアカウントとプライベートペイメントをサポートします。ユーザーの資産がプライベートアカウントに預け入れられると、その実際の残高はオンチェーン上で非公開になります。2つのプライベートアカウント間の支払いは、暗号化された取引記録としてのみ外部に公開され、具体的な金額は公開されません。これにより、大規模でコンプライアンスに準拠したオンチェーン商用アプリケーションに必要なプライバシー保護が実現します。

3.6 エコロジカル展望:伝統的な金融とWebをつなぐ架け橋

要約すると、BenFenは既存のパブリックチェーンの単純な複製やパフォーマンスの反復ではありません。むしろ、一連のネイティブな専用インフラストラクチャを通じて、ステーブルコインとRWAサービスを導入する際の従来のパブリックチェーンの根本的な欠点を体系的に解決します。より安全(Move言語)、より使いやすく(ステーブルコインガス、ワンクリック発行)、そしてよりコンプライアンスに準拠した(ネイティブKYC/プライバシー)インフラストラクチャを提供することで、BenFenは従来の金融とWeb 3を繋ぐ、完全なステーブルコインおよびRWAエコシステムの構築に取り組んでいます。

その最終的な目標は、オンチェーンとオフチェーンの資産の流通チャネルを開き、何兆もの伝統的な金融資産のデジタル化と証券化を支援し、質の高いパートナーや機関を紹介して、現実世界の価値の流れに真に役立つ、双方に利益のある金融エコシステムを共同で構築することです。

IV. 結論

パブリックブロックチェーンの発展は、新たな歴史的転換点を迎えています。前サイクルにおける競争の中心は、レゴブロックのように「汎用」DeFiプロトコルの組み合わせでしたが、今後3年間のトラフィックは、現実世界と真に接続し、大規模な決済やコンプライアンス資産を処理できる「特化型」インフラへと移行するでしょう。

このレポートは分析を通じて、イーサリアムなどの従来のパブリックチェーンは基盤が深いものの、パフォーマンス、コスト、コンプライアンス、プライバシーの面でステーブルコイン決済とRWAの中核ニーズをネイティブにサポートすることができず、明らかな「インフラストラクチャギャップ」が存在することを指摘しています。

BenFenは、まさにこの構造的なギャップを埋めるために誕生しました。あらゆるセクターで競争しようとする単なる汎用チェーンとは異なり、BenFenは、Move言語による資産セキュリティ、ワンクリック発行による低い参入障壁、ステーブルコインガスによる究極のユーザーエクスペリエンス、そしてネイティブコンプライアンスおよびプライバシーモジュールといった一連の重点的な設計を通じて、PayFiとRWAの爆発的な成長を支える、包括的で効率的かつ信頼性の高い基盤インフラを構築しました。

パブリックブロックチェーン時代の次の章は、実体経済に真に貢献し、価値の流れにおける摩擦を軽減できるプラットフォームによって書かれるだろうと私たちは考えています。明確なポジショニングと専用のテクノロジースタックを備えたBenFenは、まさにその点で優位な立場にあります。

5. 参考文献

1. DeFiLlama (2025). 暗号通貨の時価総額とDeFiのTVL。2025年8月18日閲覧、 https://defillama.com/

2. DeFiLlama (2025). イーサリアムチェーンのTVL。2025年8月18日閲覧、 https://defillama.com/chain/Ethereum

3. Mint Ventures (2021). Pancakeの多角的分析。Medium。https ://medium.com/@mint-ventures/multi-angle-analysis-of-pancake-business-is-back-to-a-new-high-what-is-its-project-valuation-6 a 98 dfb 213 c 8より引用。

4. Kaiko Research. (2025).Kaikoの2024年トップ10チャート。https ://research.kaiko.com/insights/kaikos-top-10-charts-of-2024より取得

5. Messari. (2025). ソラナの現状 2024年第4四半期. https://messari.io/report/state-of-solana-q 4-2024より取得

6. CoinGecko (2025). 2025年第1四半期 暗号通貨業界レポート. https://assets.coingecko.com/reports/2025/CoinGecko-2025-Q 1-Crypto-Industry-Report.pdfより取得

7. CryptoSlate (2025). CoinDeskデータ:Tronの月間ステーブルコイン送金額が6,000億ドルを突破。https: //cryptoslate.com/coindesk-data-tron-surpasses-600b-in-monthly-stablecoin-transfers/より

8. BlockchainReporter (2025). TVL成長率上位のチェーン。https: //blockchainreporter.net/chains-with-top-tvl-growth-ethereum-dominateds-defi-solana-bitcoin-bsc-tron-and-others-among-top-10/より取得

9. DappRadar (2022).2021年Dapp業界レポート。https ://dappradar.com/blog/2021-dapp-industry-reportより取得

10. TabInsights (2021). EthereumがDeFi市場を席巻、TerraがBSCを追い抜く。https ://tabinsights.com/article/ethereum-dominateds-defi-market-while-terra-overtakes-bsc-as-the-second-largest-defi-blockchainより引用

11. Messari. (2023). State of Tron Q 4 2022.https://messari.io/report/state-of-tron-q 4-2022より取得

12. DailyCoin. (2024). SolanaがDEX取引量でイーサリアムを追い抜く。https: //dailycoin.com/solana-overtakes-ethereum-dex-volume-is-ethereum-slipping/より

13. Binance Square. (2025). SolanaのDEX取引量がイーサリアムとBaseの合計を上回る。出典: https://www.binance.com/en/square/post/01-07-2025-solana-s-dex-trading-volume-surpasses-ethereum-and-base-combined-18594004884034

14. Coinspeaker. (2025). Solana、DEX取引高の急増で再びイーサリアムを上回る。https: //www.coinspeaker.com/solana-outshines-ethereum-again-as-dex-volume-surges/より

15. The Defiant. (2025). イーサリアムがSolanaを抜きDEX取引高トップに。https ://thedefiant.io/news/defi/ethereum-surpasses-solana-to-lead-dex-volume-63-billion-march-2025-despite-8-18-eca 38 b 52より引用。

16. The Currency Analytics (2024). Solana DEXの取引量がイーサリアムとBNBを上回る。https ://thecurrencyanalytics.com/altcoins/solana-dex-volume-overtakes-ethereum-and-bnb-in-major-defi-shift-186094より引用

17. ConsenSys (2023). 世界におけるWeb 3の認識状況。https://consensys.io/insight-report/web 3-and-crypto-global-survey-2023より引用

18. YCharts.イーサリアム平均ガス価格データ。https://ycharts.com/indicators/ethereum_average_gas_priceより取得

19. CNBC (2021). Poly Networkの6億ドル相当の暗号資産強盗事件のハッカー容疑者は「楽しみのため」に実行した。出典:https://www.cnbc.com/2021/08/12/poly-network-hacker-behind-600-million-crypto-heist-did-it-for-fun.html?qsearchterm=Poly%20 Network

20. Chainalysis (2024). 2024年版暗号犯罪レポート. https://www.chainalysis.com/blog/2024-crypto-crime-report-introduction/ より引用

21. Solidus Labs (2023). 2023年暗号資産執行動向. https://www.soliduslabs.com/research/2023-crypto-enforcement-trendsより

22. ガートナー (2024). ガートナー、2024年の主要なサイバーセキュリティトレンドを特定。出典:https://www.gartner.com/en/newsroom/press-releases/2024-02-22-gartner-identifies-top-cybersecurity-trends-for-2024

免責事項

このレポートは情報提供のみを目的としており、投資、法律、会計、税務に関するいかなるアドバイスも構成するものではなく、また、トークンまたは証券の売買のオファーまたは招待を構成するものでもありません。

本レポートの情報は、公開されている情報源およびインタビューに基づいています。Bixin VenturesおよびBenFenチームは、情報の正確性と信頼性を確保するよう努めていますが、その正確性または完全性を保証するものではありません。本レポートに記載されている意見、分析、予測は、発行日時点の著者の判断を表したものであり、予告なく変更される場合があります。

本レポートには、リスク、不確実性、および最終的に誤りとなる可能性のある仮定を含む、将来予想に関する記述が含まれています。暗号資産市場は非常に変動性が高くリスクが高いため、過去のパフォーマンスは将来の業績を示す指標として依拠すべきではありません。

本レポートの著者または発行者は、いかなる状況においても、本レポートの内容の利用に起因して発生したいかなる損失についても責任を負いません。投資家は、投資判断を行う前に、独立したデューデリジェンスを実施し、専門のファイナンシャルアドバイザーに相談する必要があります。