ステーブルコインパブリックチェーンの1年目:巨人の終焉、ステーブルコインの次の戦い

- 核心观点:稳定币发行方自建公链重构价值链。

- 关键要素:

- 避免手续费被公链攫取。

- 解决技术限制与用户体验问题。

- 实现监管合规与竞争差异化。

- 市场影响:挑战传统金融支付中介地位。

- 时效性标注:长期影响。

2025年後半、ステーブルコイン業界は新たな段階に入りました。

ここ数年、TetherやCircleといった企業がステーブルコイン市場の中核プレーヤーとなりましたが、その役割は発行者に限定されています。基盤となるネットワークの設計と運用は、Ethereum、Tron、Solanaといったパブリックブロックチェーンに委ねられています。ステーブルコインの発行規模は拡大しているものの、ユーザーは依然として取引を行うために他のブロックチェーンに依存しています。

ここ数ヶ月で、この状況は変化し始めています。CircleはArcを、TetherはPlasmaとStableをほぼ同時にリリースし、StripeとParadigmは共同でTempoをリリースしました。決済と決済のための3つのパブリック・ステーブルコイン・チェーンの出現は、発行者がもはやコインを配布するだけでは満足せず、ネットワークを自らコントロールしたいと考えていることを示しています。

このような集中した行動は偶然として説明するのは難しい。

なぜ独自のパブリックチェーンを開発する必要があるのでしょうか?

初期のステーブルコインはほぼすべて、Ethereum、Tron、Solana などのパブリック チェーン上で成長しましたが、現在では、発行と決済を自社でしっかりと管理するために専用のチェーンを構築する発行者が増えています。

最も直接的な理由は価値の分配にあります。基盤となるネットワークによって「奪われる」取引手数料は、想像をはるかに超える額です。

Tetherは毎月1兆ドル以上の取引を処理していますが、その手数料の大部分はパブリックブロックチェーンによって徴収されています。Tronネットワークでは、USDTの送金1回につき約13~27TRXの手数料がかかります。これは現在の価格で約3~6ドルに相当します。Tronにおける膨大なUSDT取引量を考えると、これは大きな収益源となります。Tronネットワークが毎日数億ドル規模のUSDT取引を処理すれば、手数料だけでも年間数億ドルの収益を生み出す可能性があります。

USDTはTRONネットワーク上で最もアクティブなスマートコントラクトです。出典:Cryptopolitan

Tether自身の利益は途方もなく高いものの、それは主に金利差と投資収益から得られており、USDTの取引量とは無関係です。USDT取引が増えるごとに、Tetherの直接的な利益はゼロになり、手数料はすべてパブリックブロックチェーンの懐に入ります。

Circleも同様の状況にあります。イーサリアム上のUSDC取引はすべて、ガス料金としてETHを消費します。イーサリアムの現在の取引手数料水準に基づくと、USDCがUSDTと同等の取引量に達すると、取引手数料だけでイーサリアムネットワークに年間数十億ドルの収益をもたらす可能性があります。しかし、USDCの発行者であるCircleは、これらの取引から一切の収益を得ていません。

これらの企業にとってさらに苛立たしいのは、取引量が増えれば増えるほど、利益の損失が大きくなることです。USDTの月間取引量は2023年の数千億ドルから現在では1兆ドル以上に増加しましたが、Tetherの取引収益は依然としてゼロのままです。

この「見えるのに手に入らない」という状況こそが、彼らが独自のパブリックチェーンを構築する原動力となる核心的な動機なのです。

さらに、既存のパブリックブロックチェーンの技術的制約は積み重なっています。イーサリアムは手数料が高く速度が遅いため、小額決済は現実的ではありません。Tronは低コストであることは注目されていますが、セキュリティと分散化には疑問が残ります。Solanaは速度が安定していません。24時間365日対応の決済サービスにとって、これらの制約は耐え難いものです。

ユーザーエクスペリエンスもまた課題の一つです。チェーン間の切り替えには、通常ユーザーが異なるネイティブトークンとウォレットを使用する必要があります。クロスチェーン送金はさらに複雑でコストがかかり、セキュリティリスクも伴います。規制面では、既存のパブリックチェーンにおける取引監視とマネーロンダリング対策機能は、主に外部ソリューションに依存しており、その効果は限られています。競争上の差別化が不可欠です。CircleはArcを通じてより迅速な決済と組み込みのコンプライアンスモジュールの提供を目指しており、StripeはTempoを通じてプログラム可能な決済と自動決済の実現を目指しています。

価値分配、技術的制限、ユーザーエクスペリエンス、規制遵守、競争の矛盾が重なり合うと、自らチェーンを構築することが避けられない選択になります。

巨人の運命

こうした課題と機会に直面して、さまざまな企業がさまざまな技術的道筋とビジネス戦略を選択しました。

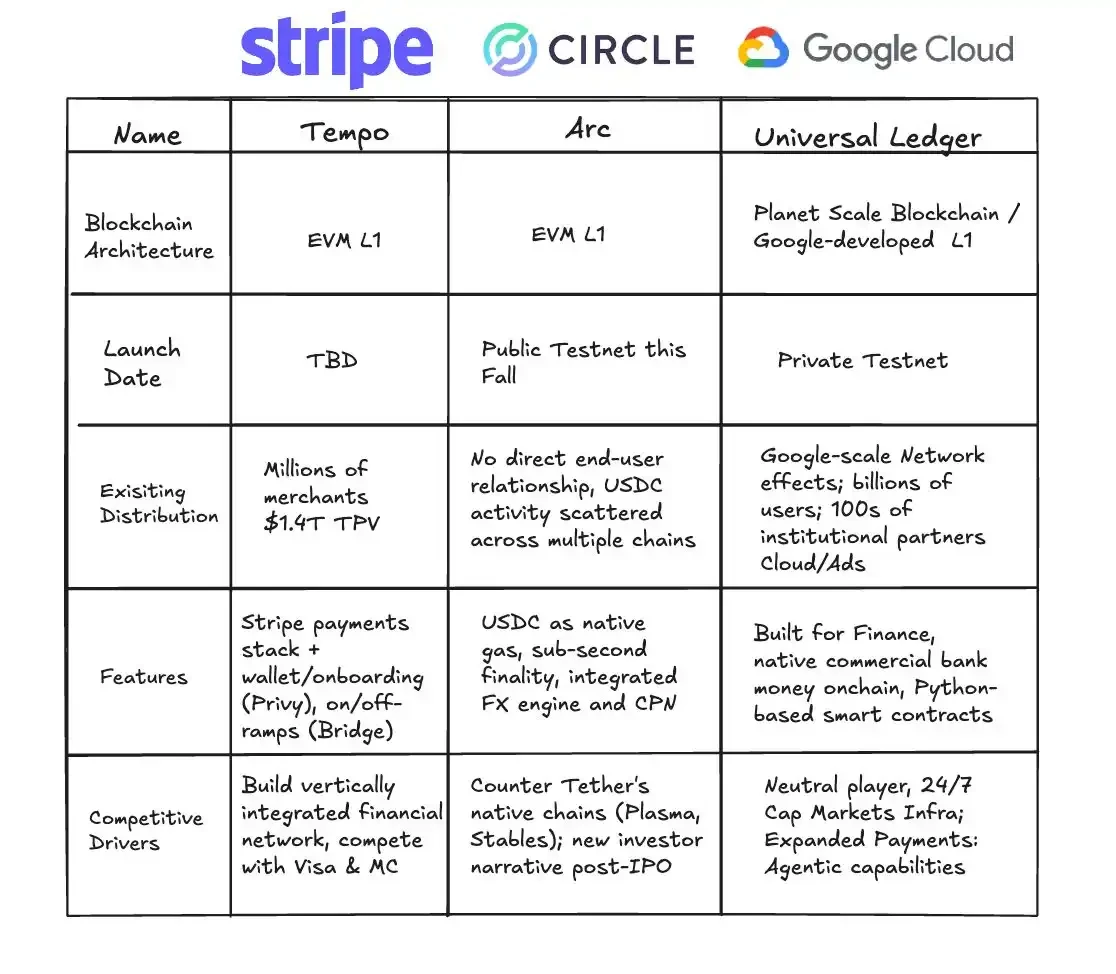

Stripe Tempo: 中立的なプラットフォーム技術の選択

Tempoは、StripeとParadigmが共同開発した専用決済チェーンです。従来のパブリックチェーンとは異なり、Tempoは独自のネイティブトークンを発行せず、USDCやUSDTといった主流のステーブルコインをガスとして直接受け入れます。この決定は、明確な意思表示であると同時に、大きな野心でもあります。

画像出典: X

この設計はシンプルに見えるかもしれませんが、根底にある技術的な課題は重大です。従来のブロックチェーンでは、取引手数料として単一のネイティブトークンを使用するため、システム設計は比較的シンプルです。Tempoは取引手数料として複数のステーブルコインをサポートする必要があり、プロトコルレベルで複雑なトークン管理と為替レート計算メカニズムが必要になります。

Tempoの技術アーキテクチャは、決済シナリオにも最適化されています。改良されたコンセンサスメカニズムにより、極めて低いコストを維持しながら、1秒未満の承認が可能になります。また、開発者が直接呼び出して条件付き決済、スケジュール決済、複数当事者決済などの複雑なアプリケーションを構築できる組み込み決済プリミティブも含まれています。

Tempoは堅牢なエコシステムを構築しています。初期の設計パートナーは、人工知能(Anthropic、OpenAI)、eコマース(Shopify、Coupang、DoorDash)、金融サービス(ドイツ銀行、スタンダードチャータード、Visa、Revolut)など、主要セクターにまたがっています。このリスト自体が、Tempoを業界横断的なインフラとして確立するというStripeの野心を示しています。

サークルアーク:垂直統合されたディープカスタマイズ

Circleは2025年8月、ステーブルコイン金融に特化したパブリックチェーン「Arc」を立ち上げました。Stripeの中立的なスタンスとは異なり、Arcは徹底した垂直統合戦略を体現しています。

画像出典:Circle

ArcはネイティブガストークンとしてUSDCを使用しています。つまり、Arcチェーン上のすべてのトランザクションは処理手数料としてUSDCを必要とするため、USDCの需要と活用シナリオが直接的に増加します。この設計により、Circleはネットワーク上のすべてのトランザクションから利益を得ることができ、クローズドバリューループを実現できます。

Arcには、機関投資家向けのスポット外国為替エンジンが組み込まれており、ステーブルコインと通貨間の迅速な交換を可能にし、1秒未満の取引完了を目指しています。これらの機能は、機関投資家のニーズに合わせて特別に設計されており、Circleがターゲット市場を深く理解していることを示しています。

Circleは独自のパブリックブロックチェーンを保有することで、USDCの運用においてより効率的で制御可能な環境を提供します。さらに重要なのは、USDCを中心とする閉ループ型の金融エコシステムを構築し、独自のシステム内で価値をしっかりと固定できることです。

テザーのデュアルチェーン戦略:根本的かつ包括的なレイアウト

世界最大のステーブルコイン発行者であるテザーは、2025年にプラズマとステーブルの両方のプロジェクトを立ち上げ、競合他社よりも積極的な垂直統合の姿勢を示しました。

画像出典: Bankless

Plasmaは、Tetherの姉妹会社であるBitfinexが支援するレイヤー1ブロックチェーンで、ステーブルコイン取引に特化して設計されています。その最大のセールスポイントは、USDTの送金手数料無料です。これは、長年USDTの流通を独占してきたTronネットワークに真っ向から挑戦するものです。2025年7月、Plasmaはトークンセールで3億7,300万ドルを調達し、このパブリックブロックチェーンへの市場の強い関心を示しました。

Plasmaと比較して、Stableはより革新的な戦略を目指しています。TetherはStableを「USDT専用のホーム」と呼び、デュアルチェーン並列アーキテクチャを採用しています。メインチェーンはコアとなる決済を担い、並列チェーンであるPlasmaは大量の小額取引やマイクロペイメントを処理し、メインチェーン上で定期的に決済します。このネットワークでは、USDTは取引媒体と手数料トークンの両方の役割を果たします。これにより、ユーザーはガス料金を支払うために追加のトークンを保有する必要がなくなり、参入障壁が大幅に低下します。

柔軟性をさらに高めるため、Stableは複数のUSDTバリエーションを導入しました。標準USDTは日常的な取引に使用され、USDT 0はクロスチェーンブリッジトークンとして、そしてgasUSDTはネットワーク手数料の支払いに使用されます。これら3つはすべて1:1の価値ペグを維持し、ユーザー間で無料で交換できるため、様々なシナリオにおいて一貫したユーザーエクスペリエンスを維持できます。

Stableは、コンセンサスメカニズムとしてStableBFTのカスタマイズ版を利用しています。このメカニズムは、CometBFTエンジン(Tendermintの改良版)をベースに開発された、委任型プルーフ・オブ・ステークシステムです。StableBFTは、トランザクションの伝播とコンセンサスの伝播を分離することで、トラフィック量が多い時間帯の混雑を解消し、大規模決済のためのより安定したネットワーク環境を提供することを目指しています。

Tetherは、PlasmaとStableのデュアルチェーンの組み合わせを通じて、手数料と安定性の面で既存のネットワークの制限に対応するだけでなく、トランザクション、手数料からクロスチェーンまで、USDTの包括的なクローズドループシステムの構築も試みています。

テクノロジー大手のインフラへの野望

Googleもまた、Google Cloud Unified Ledger(GCUL)を通じてステーブルコインの基盤インフラに着目し、動き出しています。GCULは、銀行や金融機関のステーブルコインの発行、管理、取引を支援するために設計されたエンタープライズグレードのブロックチェーンプラットフォームです。

GCUL、Tempo、Arcの比較。出典:Fintech America

その最大の強みは、Google Cloudの既存のエンタープライズサービスとの緊密な統合にあります。金融機関は、インフラをゼロから構築することなく、GCUL上でステーブルコイン商品を迅速に立ち上げることができます。Google Cloudサービスの利用に慣れている銀行にとって、これはほぼシームレスなデジタル資産ソリューションとなります。

Googleの戦略は非常に抑制的だ。ステーブルコインの発行や決済競争には直接参加せず、代わりに「シャベルセラー」として、すべてのプレイヤーに基盤技術を提供する立場を取っている。この選択は、最終的にどのステーブルコインが優れたパフォーマンスを発揮したとしても、Googleが利益を享受することを意味している。

これらの特化したパブリックチェーンは、既存のブロックチェーンの機能を単に複製するだけでなく、いくつかの重要な側面においてそれらを超越しています。ステーブルコインはすでに銀行の役割を排除しており、今やイーサリアムやトロンのようなパブリックチェーンへの依存からも脱却し、取引チャネルを真に自らコントロールしています。

より高度なプログラミングが可能になります。ステーブルコインは本質的に契約の集合体です。StripeのCEO、パトリック・コリソン氏は、プログラミング可能な決済によって、AIエージェント向けの「プロキシ決済」など、全く新しいビジネスモデルが生まれると述べています。新しいブロックチェーンでは、開発者は組み込みの決済プリミティブを直接呼び出して、条件付き決済、スケジュール決済、複数当事者による決済といった複雑なアプリケーションを構築できます。

また、決済時間をほぼ瞬時に短縮します。Arcのようなパブリックチェーンは、確認時間を1秒未満に短縮することを目指しています。この「見た目通りの速さ」は、高頻度取引(HFT)、サプライチェーンファイナンス、さらにはチャットアプリでのマイクロペイメントにとって革命的なものです。

さらに、相互運用性も考慮して設計されています。クロスチェーンブリッジやアトミックスワップはもはやアドオンではなく、システムに不可欠な要素となっています。異なるチェーン上のステーブルコインは自由に流通し、グローバルな銀行システム間に直接的なチャネルを構築します。

ステーブルコインパブリックチェーンの1年目

ステーブルコイン・パブリックチェーンの出現は、本質的にバリューチェーンの書き換えと言えるでしょう。これまで決済システムにおいて銀行、カード会社、決済機関の間で分配されていた利益が、新たな参加者へと流れていくのです。

CircleとTetherはステーブルコインを発行することで、膨大な無利息資金プールを掌握しています。これらの資金は、米国債などの安全資産に投資され、年間数十億ドルの利息を生み出しています。Tetherの利益は2024年第2四半期に49億ドルに達しましたが、そのほぼすべてがこの「通貨発行益」によるものです。

独自のパブリックブロックチェーンにより、価値獲得の多様化が進みます。取引手数料は表面的なものではなく、真の可能性は付加価値サービスにあります。Tempoは法人顧客向けに決済ソリューションをカスタマイズでき、Arcはコンプライアンスと外国為替決済において機関投資家レベルの機能を提供します。これらのサービスにかかる手数料は、取引自体の手数料をはるかに上回ります。

アプリケーション層には、さらに大きな可能性が秘められています。決済がプログラム可能になると、新たなビジネスモデルが生まれます。自動給与計算、条件付き支払い、サプライチェーンファイナンスなど、これらはいずれも効率性を高め、これまで不可能だった価値を創造します。

しかし、伝統的な金融機関にとって、ステーブルコインはまさにその基盤を揺るがすものとなっている。決済仲介は銀行にとって重要な収入源であり、ステーブルコインの普及によってこの業務はますます不要になる可能性がある。短期的な影響は限定的だが、長期的には銀行は自らの役割を再定義せざるを得なくなるだろう。

この価値の再構築は単なる商業競争ではなく、地政学的な意味合いも持ち合わせています。米ドル建てステーブルコインの世界的な流通は、本質的にデジタル時代における米ドルの覇権の継続を意味しています。各国からの反応はすでに現れています。将来の競争は、単一のパブリックブロックチェーンと単一の企業の戦いだけでなく、異なる国や通貨システム間の争いとなるでしょう。

ステーブルコインの台頭は、単なる技術革新やビジネスモデルの変化にとどまりません。複式簿記や近代銀行システム以来、世界金融インフラにおける最も根本的な構造改革を引き起こすものです。

より長期的な視点で見ると、ステーブルコインは複式簿記と現代の銀行システム以来、世界金融インフラの最も根本的な再構築を引き起こす可能性がある。

歴史を通して、基盤となるインフラのあらゆる変革は、ビジネス環境の飛躍的な進歩をもたらしてきました。ヴェネツィア商人の為替手形は都市間貿易を可能にし、ロスチャイルド家の国際銀行ネットワークは世界的な資本の流れを促進し、VisaとSWIFTシステムは決済を数秒単位に加速しました。

これらの変化により、コストが削減され、市場が拡大し、新たな成長の勢いが生まれました。ステーブルコインは、この進化における最新のノードです。

その長期的な影響はさまざまなレベルで反映されるでしょう。

まず、包摂性が強化されます。スマートフォンを持っている人なら誰でも、銀行口座を持っていなくても、グローバルネットワークにアクセスできるようになります。また、国境を越えた決済の効率も劇的に向上し、ほぼ即時の決済によってサプライチェーンと貿易における資本の流れが大幅に改善されます。

より根本的な変化は、デジタルネイティブなビジネスモデルが生まれることです。決済はもはや単なる資金の流れではなく、データのようにプログラム化・統合化され、ビジネスイノベーションの限界を押し広げます。

2025年には、パブリック・ステーブルコイン・チェーンの出現により、ステーブルコインは真に暗号資産の世界から脱却し、金融・商業の主流へと進出するでしょう。私たちはまさにこの交差点に立ち、よりオープンで効率的なグローバル決済ネットワークの形成を目の当たりにしています。