トム・リーの最新ポッドキャスト:私たちはETHの「1971年の瞬間」を目撃している。6万ドルは妥当な評価額だ

- 核心观点:ETH财库公司成以太坊最强买盘力量。

- 关键要素:

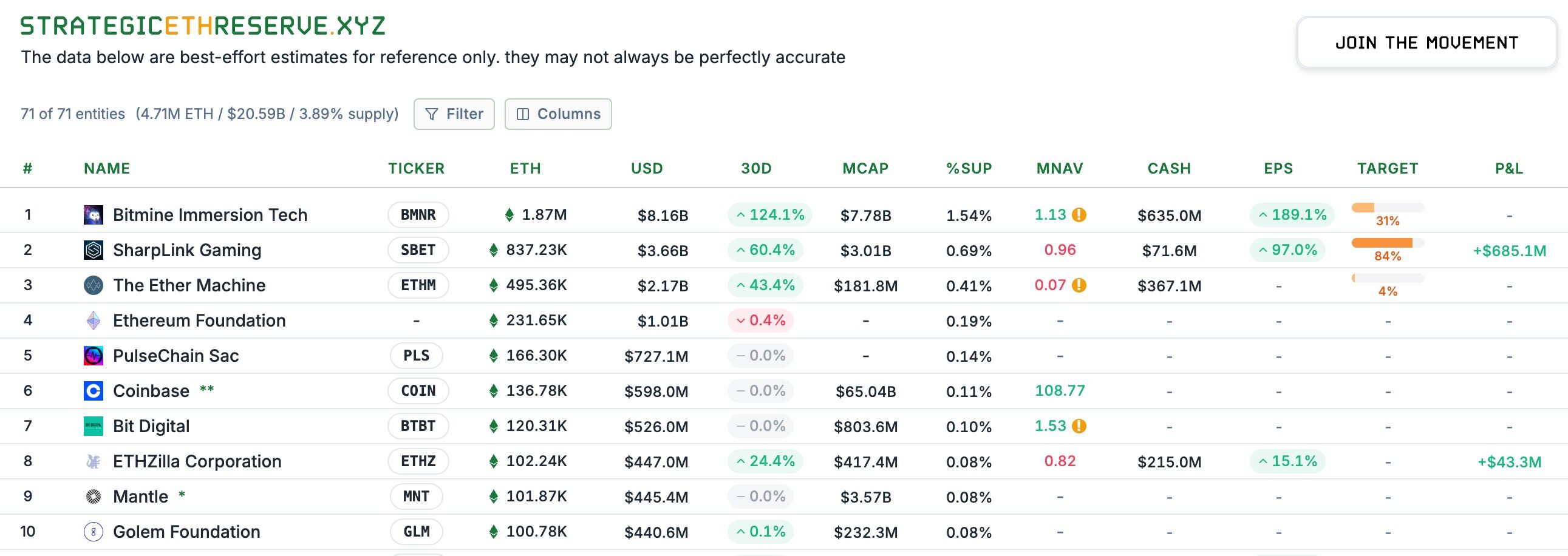

- BitMine持仓187万枚ETH,价值81.6亿美元。

- 华尔街资产代币化多基于以太坊进行。

- 财库公司策略可加速每股ETH持有量增长。

- 市场影响:推动ETH机构化进程加速。

- 时效性标注:中期影响。

この記事はMedici Networkより提供されました。

編集:Odaily Planet Daily ( @OdailyChina ); 翻訳:Azuma ( @azuma_eth )

編集者注:ETHの最近の急騰を牽引する最も強力な買いの原動力は何でしょうか?その答えは、間違いなくETHトレジャリーです。BitMine(BMNR)とSharplink Gaming(SBET)の保有量が継続的に増加していることから、ETHの影響力は静かに変化しています。詳細は「 ETHの最近の急騰を支える2人のキープレイヤー:トム・リー vs. ジョセフ・ルービン」をご覧ください。

戦略的ETH準備金データによると、北京時間9月4日時点で、BitMineのETH保有量は187万ETHに達し、その価値は約81億6000万米ドルに達しています。BitMineの舵取り役であるトム・リー氏は、イーサリアムエコシステム全体において最も大きな発言力を持つ大物投資家となっています。

9月3日夜、トム・リーはメディチ・ネットワークのポッドキャスト「Level Up」に出演しました。インタビューの中で、トム・リーはETHの世界金融における地位、BitMineがETHの主要トレジャリーとして台頭してきた経緯、そしてデジタル資産を取り巻くマクロ経済環境について語りました。また、暗号資産の長期的な可能性、分散化へのビジョン、そしてBitMineの準備金規模のさらなる増加計画についても語りました。

以下は、Odaily Planet Daily によって翻訳されたインタビューのオリジナル コンテンツです。読みやすさを考慮して、一部のコンテンツは削除されています。

- 司会者:まずは簡単に経歴を教えていただけますか? どのようにして暗号通貨市場に関わるようになったのですか? (トム・リー氏を紹介する際、司会者は通常の肩書きに加えて「ウォール街で一番素敵な髪型の男」と呼んでいました。)

トム・リー:簡単に言うと、ウォートン校卒業後の私のキャリアは、基本的に市場調査という一つの仕事でした。最初はキダー・ピーボディ・アンド・カンパニーで働き、テクノロジー業界、特に無線通信業界に注力していました。1993年から2007年までです。

この経験から、私はいくつかの重要な教訓を学びました。無線通信はまだ黎明期にあり、携帯電話の数は当時世界でわずか3,700万台でしたが、今では約80億台に達しています。成長は飛躍的でした。しかし、多くの顧客が無線技術にどれほど懐疑的だったかを知って、私は驚きました。当時の通信業界の中核は長距離通話と市内通話であり、携帯電話はいずれ無料になるかもしれない「超高速無線通信」のようなものだと考えていたのです。

その時、 40代や50代のファンドマネージャーは、本質的に既得権益者であるため、テクノロジーによるディスラプション(創造的破壊)を真に理解していないことが多いことに気づきました。その後、JPモルガン・チェースのチーフストラテジストに就任し、2014年までその職を務めました。その後、ファンドストラットを設立しました。当初の目標は、ウォール街で初めて「機関投資家向けリサーチの民主化」を実現する企業を設立することでした。つまり、これまでヘッジファンドや大手資産運用会社にしか提供できなかったリサーチを、より幅広い一般の人々に提供できるようにすることです。これまでヘッジファンドや大手機関投資家向けに提供していたリサーチサービスを、一般の人々に提供したいと考えていたのです。

そして2017年頃、ビットコインが1,000ドルを突破したというニュース報道を目にするようになりました。これは、JPモルガンのFXチームに所属していた頃のことを思い出させました。当時、ビットコインの価格は100ドルにも満たず、議論の中心は、このデジタル通貨が通貨として認められるかどうかでした。

しかし、JPモルガンではビットコインに対する姿勢は非常に否定的で、人々はビットコインを麻薬密売人や密輸業者の道具としか考えていなかった。しかし、当時の20年間のキャリアの中で、100ドル以下から1,000ドルに値上がりし、時価総額が100億ドルを超える資産は見たことがなかった。これは絶対に無視できない問題で、調査せざるを得なかった。

そこで私たちは調査を始めました。当時は「プルーフ・オブ・ワーク・ブロックチェーン」がなぜ価値の保存手段となり得るのかを完全に理解していませんでしたが、2010年から2017年にかけてのビットコインの成長の90%以上を、ウォレットの数と各ウォレット内でのアクティビティというたった2つの変数で説明できることを発見しました。

これら2つの変数に基づいて、ビットコインの将来のトレンドをモデル化し、推測することさえ可能です。これが私にとって暗号資産業界への最初の本格的な「旅」でした。ビットコインの価格がまだ1,000ドルを下回っていた頃、私たちは最初のホワイトペーパーを発表しました。ビットコインを金の代替物と見なし、金市場のわずか5%を占める場合、その適正価格は25,000ドルになるだろうと提案しました。これは2022年のビットコイン価格に関する私たちの予測であり、実際、2022年には価格は約25,000ドルになりました。

- 司会:先ほどBTCについてお話いただきましたが、ETHでも興味深い取り組みをされていますね。ETHのマクロ経済的な機会についてお話しいただけますか?

トム・リー:長い間、およそ2017年から2025年にかけて、暗号通貨業界における私たちの基本的な見解は、ビットコインは規模と安定性が証明されているだけでなく、さらに重要なことに、価値を保存する手段として機能できるため、多くの人々のポートフォリオで非常に明確な位置を占めているというものでした。

投資家がビットコイン以外の資産をどのように配分すべきかを考えるとき、市場にはSolana、Sui、そしてあなたがよく取り上げている様々なプロジェクトなど、多くのプロジェクトがあります。しかし、今年に入ってから、私たちはイーサリアムを真剣に検討するようになりました。

理由はこうです。米国の規制環境は今年、好ましい方向に進んでおり、ウォール街が暗号通貨とブロックチェーンをより真剣に受け止めるようになったことが要因だと思います。もちろん、真の「キラーアプリ」、いわゆるChatGPTの瞬間は、ステーブルコインとCircleのIPO、そしてそれに続くGenius ActとSECのProject Cryptoイニシアチブでした。

ここでは ETH にとって多くのプラス要因があると思いますが、主なものは、ウォール街で進められている資産トークン化プロジェクトを見ると、それが米ドルであれ他の資産であれ、その大半がイーサリアム上で行われていることです。

さらに重要なのは、人々が一歩引いて考える必要があるということです。 2025年にウォール街で起こっていることは、1971年の歴史的瞬間と非常に似ています。1971年、米ドルは金本位制を放棄し、金から切り離されました。確かに金は恩恵を受け、多くの人々が金を買い入れましたが、真の恩恵は金そのものではなく、ウォール街で繰り広げられた金融イノベーションでした。突如としてドルは不換紙幣となり、もはや金に裏付けられなくなりました。人々はドル取引のための新たな「レール」を築かなければならなくなりました。したがって、真の勝者はウォール街でした。

2025年までに、ブロックチェーンのイノベーションは数多くの問題を解決し、ウォール街は暗号通貨へと移行していくでしょう。これは、私の見解では、イーサリアムにとって「1971年の瞬間」となるでしょう。これは莫大な機会を生み出し、膨大な資産と取引をブロックチェーンへと移行させるでしょう。イーサリアムは唯一の勝者ではありませんが、主要な勝者の一つとなるでしょう。

機関投資家の導入という観点から見ると、多くの議論が交わされています。ビットコインは既に非常に機関投資家に浸透しています。投資家の方々とお会いすると、皆ビットコインの将来価値をどのようにモデル化し、どのように考えるべきかを理解しています。その結果、ビットコインは多くのポートフォリオに組み入れられています。それに比べると、ETHの保有量はまだ非常に少なく、2017年のビットコインと同程度です。

ETHは現在「機関投資家向け資産」とはみなされていないため、まだ初期段階です。だからこそ、ETHにはより大きなチャンスがあると考えています。

- 司会:イーサリアムの目標価格を約6万ドルと設定されていますが、これはどのように予測されたのでしょうか?

トム・リー:その通りです。ただし、6万ドルは短期的な目標ではないことを明確にしておきます。ですから、12月31日に「そんなに上がらなかった」なんて言わないでください。これは来週には実現する予測ではありません。

実は、Mosaicsや他の研究者がイーサリアムについて行った分析を参考にしていました。彼らのアプローチは、現在を1971年と同様の転換点と捉えるというものでした。彼らはイーサリアムの価値を、決済手段としての価値と、イーサリアムの潜在的な市場シェアという2つの観点から考察しました。この2つの概念は重なり合っていると私は考えています。

彼らの仮説は、銀行システムがカバーする市場規模をみて、その半分がブロックチェーンに移行すると仮定すると、イーサリアムは約3兆8800億ドルの価値を獲得できるというものです。さらに、年間約4500億ドルの決済を処理するSwiftとVisaを考え、すべての取引にガス料金が課せられ、それがネットワーク収益に変換されると仮定し、比較的保守的なPER30倍を適用すると、評価額は約3兆ドルとなります。これら2つの要素を合計すると、イーサリアムの適正評価額は約6万ドルとなり、これは現在から約18倍の成長ポテンシャルを秘めていることを意味します。

- 司会:ETHの最近の好材料は、デジタル資産トレジャリー企業による継続的な購入が大きな要因です。BitMineの会長として、投資家はETF、スポット取引、トレジャリー企業株といった様々な投資手段をどのように捉えるべきだとお考えですか?

トム・リー:まず、ETF を通じて ETH に投資したい場合、それはまったく問題ありません。ETF では、BTC に直接投資できる BTC ETF と同じように、大きな価格差なく ETH に直接投資できるからです。

しかし、BTCのトレジャリー企業を見てみると、マイクロストラテジーは最大のBTC ETFよりも規模が大きいです。つまり、ETFよりもマイクロストラテジーを通して間接的にBTCを保有する投資家の方が多いということです。その理由は非常に単純です。トレジャリー企業は静的なETH保有量を与えるのではなく、実際には各株に対応するETHの量を増やすのを手伝ってくれます。マイクロストラテジーを例に挙げると、2020年8月にBTC戦略に切り替えたとき、株価は約13ドルでした。今では400ドルに上昇しており、5年間で約30倍に増加しています。同じ期間に、BTC自体は11,000から120,000に増加しており、約11倍の増加です。これは、マイクロストラテジーが1株あたりのBTC保有量を増やすことに成功した一方で、BTC ETFはこの期間中に変化がないことを示しています。

つまり、 ETFは5年間で投資額の11倍のリターンを得られる可能性がありますが、マイクロストラテジーのトレジャリー戦略では、投資家はそれ以上のリターンを得ることができます。彼らは株式の流動性とボラティリティを活用して、BTC保有量を継続的に増やしています。マイケル・セイラー氏の戦略も同様で、当初1株あたり1ドルまたは2ドルで取引されていたBTCは、現在では227ドルと大幅な上昇を見せています。

- 司会:先ほど、従来の投資家がイーサリアムへの関心を高めているとおっしゃっていましたが、ここ数ヶ月、暗号資産に詳しくない機関投資家のお客様とTreasuryについてお話をされて、どのようにお考えが変化したかお聞かせください。

トム・リー:率直に言って、ほとんどの人は暗号資産トレジャリーに懐疑的な見方をしています。マイクロストラテジーへの投資で大きな利益を得た人は多いものの、同社の保有資産は皆さんが想像するほど広く普及していません。暗号資産を全く信用していない機関投資家も依然として多数存在するからです。例えば、バンク・オブ・アメリカの最近の調査によると、機関投資家の75%が暗号資産へのエクスポージャーを全く持っていないことがわかりました。つまり、4分の3の投資家は暗号資産に触れたことがないということです。そのため、トレジャリー企業を見ると、彼らはすぐに「トークンを買ってしまおう」と思うのです。

そのため、私たちは会議で多くの時間をかけて彼らに説明を行いました。BitMineのデータを例に挙げると、トレジャリー会社が1株あたりのETH保有量の増加を支援できるという点が大きな違いです。例えば、7月8日にETHトレジャリーに移行した時点では、1株あたりのETH保有量はわずか4ドルでした。7月27日の更新時には、1株あたりのETH保有量は23ドルにまで増加し、わずか1ヶ月で約6倍に増加しました。この大きな差は、トレジャリー戦略による「1株あたりのETH保有量の増加効果」を如実に示しています。

- 司会:市場にはETHトレジャリーを扱う会社がたくさんありますが、BitMineが最も速いのは明らかです。どのようにして実現したのですか?

トム・リー:MicroStrategyは素晴らしいテンプレートを提供していると思います。Overstockは実は最初のビットコイン・トレジャリー企業でしたが、投資家への販売は少なかったため、株価は上昇しませんでした。Saylorは、よりスケーラブルで体系的なアプローチでこれを初めて実現し、私たちに大きな刺激を与えました。そのため、BitMineの戦略は、複雑なデリバティブ構造を持たず、完全に普通株に依存し、投資家が一目で理解できる、非常に明確で簡潔な戦略を維持することです。将来的には、ボラティリティや時価総額を活用した戦略を拡大していく可能性もありますが、まずは株主を納得させる明確な戦略を持つことが重要です。

なぜこれが重要なのでしょうか?投資家は、ETHを買っているだけでなく、長期的なマクロトレードの機会を買っていると確信する必要があります。Palantirのような企業がプレミアム価格で評価されているのは、その製品だけでなく、株主が自分たちが何か意味のあるものを保有していると信じているからです。私たちは、イーサリアムが今後10~15年における最大のマクロトレードトレンドの一つであることを投資家に納得させる必要があります。

- 司会者:トレジャリー企業のプレミアムについて、マイケル・セイラー氏は、ATM(公開市場での新株発行)を2.5倍から4倍のプレミアムで積極的に活用していると述べています。トレジャリー企業の中でも、貴社はATMを通じて純資産価値(NAV)の増加に積極的に取り組んでこられたのではないでしょうか。プレミアムは低く抑えられていても、それがNAVの着実かつ力強い成長につながっているのです。適切なプレミアム倍率についてどのようにお考えですか?セイラー氏が述べたように、彼は極端な立場を取り、4倍を下回るプレミアムは積極的に追求する価値がないと主張しています。あなたの考えをお聞かせください。

トム・リー: ここには奇妙な数学の問題があると思う。

理論上、すべての金融商品には一定のトレードオフがあり、これは聞いている皆さんにとっては少々技術的な話かもしれませんが、普通株は実際には優れた資金調達ツールです。なぜなら、誰にでも平等に昇進の機会を与え、利益相反がなく、新旧の株主の両方が会社の将来の成功に賭けているからです。

しかし、転換社債で資金調達する場合は状況が異なります。買い手は株価だけでなく、ボラティリティの変動を捉え、場合によってはヘッジによってボラティリティを排除することにも関心を持っています。優先株と債券は本質的に負債です。ETHトレジャリーはステーキングによる収益で債務を返済できますが、その資本は依然として負債です。債券保有者は企業の成功ではなく、利息の支払いだけを気にしています。

したがって、資本構成を変更する際に相反する動機や異なるインセンティブを導入すると、実際には会社に損害を与える可能性があります。転換社債が多すぎるとボラティリティが抑制され、フライホイール効果が妨げられます (ボラティリティは株式の流動性の基礎です)。

そのため、階層化された運用の範囲を正確に計算することは困難です。もう一つ覚えておくべき重要な点は、次の仮想通貨の冬(これは避けられないでしょう)には、最もクリーンなバランスシートを持つ企業が勝利するということです。こうすることで、支払い義務をカバーするために割引価格での資金調達を強いられることも、デリバティブ構造によって自然な空売りポジションが生じることもありません。株価が下落すると、カバレッジ要件によって空売りがさらに誘発され、デススパイラルに陥るからです。Bitmineがシンプルな構造を維持しているのは、このためです。

財務省の純資産価値に対するプレミアムがわずか10%だとしたら、ATM運用を正当化するのは難しいでしょう。数学的に言えば、1.1倍のプレミアムで株式を売却する場合、1株当たりETHにプラスの影響を与えるには発行済み株式の100%(総資本の倍増)を売却する必要がありますが、4倍のプレミアムであれば、1株当たりETHを倍増させるのに必要なのは25%だけです。Saylor氏の論理は確かにその通りだと思いますが、私は異なるアプローチをとっています。より戦略的なアプローチの方が良いのではないかと考えています。

- 司会者:下降サイクルは避けられないとおっしゃっていましたね。私たちはこれまで何度も仮想通貨の冬を経験してきましたが、これは財務会社にどのような影響を与えるとお考えですか?

トム・リー:難しいですが、おそらく石油サービス業界が最適な例えでしょう。暗号通貨トレジャリー会社にとって最もシンプルな例は石油会社です。投資家は石油を購入したり、石油契約を結んだり(あるいは現物で石油を受け取ったり)できますが、多くの人はエクソンモービルやシェブロンといった石油会社の株を購入します。これらの会社は積極的に石油を購入しているため、常に確認埋蔵量よりも高い価格で取引されています。

資本市場が冷え込むと、複雑な資本構造を持つ企業は破綻する可能性があります。仮想通貨の冬の時期には、評価額の乖離が拡大し、最も健全なバランスシートを持つ企業が資産を取得し、純資産価値よりも割安で取引される可能性さえあります。

- 司会者:財務会社間で合併や統合が行われるということですか?

トム・リー:そうですね、Banklessの皆さんは素晴らしい指摘をされました。MicroStrategyはビットコインのトレジャリー分野では明らかに遠く離れたリーダーですが、イーサリアムのトレジャリー分野では明確なリーダーがいないとおっしゃっていました。今のところは誰もが資金調達にアクセスできるようなので、統合はまだ必要ありません。

もし統合が起こるとしたら、ビットコインの国債市場で起こる可能性が高いと思います。ビットコインはすでに大幅な上昇を見せていますが(私は依然として強気で、100万ドルに達する可能性があると考えています)、イーサリアムはまだ価値実現の初期段階にあるからです。したがって、今おっしゃったシナリオはビットコインで起こる可能性が高いように思われます。

- 司会:先ほど、健全なバランスシートを維持したいとおっしゃっていましたね。仮想通貨の冬の時期に、御社の株価が割安で取引されている場合、自社株買いを検討されますか?社債発行で買い戻すのでしょうか?それとも、ETH保有に加えて追加の現金準備を維持するのでしょうか?

トム・リー:良い質問ですが、理論的な議論しかできません。まず、暗号通貨の冬がすぐに来るとは考えていません。誤解のないよう明確に申し上げますが、私たちは市場に対して強気な見方を維持しているので、近いうちに冬が来るとは考えていません。もちろん、将来的には必ず来るでしょうし、その時までにBitMineは複数のキャッシュフロー源を持っているでしょう。

まず、これは当社の伝統的な中核事業から生まれたものです。

第二に、ステーキング報酬はステーキング自体から得られます。ステーキング収入は必要に応じて法定通貨に換金でき、買い戻しに利用できます。理論上、買い戻しの規模は3%に達する可能性があり、これは実際には非常に大きな値です。

第三に、自社株買いを支援するために資本市場を活用するかどうかを検討します。

当時、最もクリーンなバランスシートを持つ企業は多くのことを行うことができました。例えば、ETHを担保として資金を借り入れることができました。市場金利は既知だったので、様々な方法がありましたが、実際の導入は企業によって異なりました。バランスシートが複雑であれば、割引から身を守ることは事実上不可能でした。

- 司会:BitMineの株価をNAV(純資産価値)以上に維持するために、買収を検討されますか?買収はETHあたりの収益増加につながるからです。どの程度の割引であれば買収は合理的だとお考えですか?

トム・リー:企業にはそれぞれ独自のアルゴリズムがあると思います。ETHの大幅な上昇余地があるにもかかわらず、株価が純資産価値(NAV)を上回らない場合、それは単にETHのベータエクスポージャーに追随しているだけです。プレミアムを要求できる企業は、アルファ戦略を選択する必要があります。言い換えれば、ベータエクスポージャーを得るためにETHを買い増すことはできますが、それを上回るためにはアルファ戦略が必要です。

各企業の割引理由は、流動性の低さ、多額の負債、複雑な事業など異なる場合があり、それに応じて妥当なプレミアムまたは割引が適用されます。

- 司会:話題を変えましょう。BitMineとは直接関係ないのですが、MicroStrategyは9月にS&P 500に採用されると思いますか?

トム・リー:S&P 500委員会の業務内容は機密事項ですが、素晴らしい仕事をしています。過去のデータを見ると、10年ごとに指数のリターンの20%以上が、10年前には指数に含まれていなかった企業から生まれています。つまり、 S&P 500はルールに基づいて機械的に銘柄を選ぶのではなく、積極的に銘柄を選定しているのです。

実際、彼らのパフォーマンスは、広範な市場指数であるウィルシャー5000や、時価総額加重のラッセル1000よりも大幅に優れています。これは、彼らが単に最大の企業を選別するのではなく、テーマ別のアプローチを採用していることを示唆しています。AIは確かに重要な焦点であり、暗号通貨も同様です。また、コモディティに敏感なセクターのウェイトを下げることも検討しています。

- 司会:インデックスと言えば、BitMineは急速に成長していますね。今後、インデックスに組み入れられる可能性はありますか?

トム・リー: S&Pシリーズは、純利益がプラスである必要があるため、現時点では実現できません。これはネイティブステーキングを開始して初めて達成できます。ラッセル指数は定量的な指標であり、取引量と浮動株時価総額のみを考慮しています。ラッセル1000の基準は約50億ドルで、毎年6月に再編されます。2026年からは半年ごとに再編されます。この基準からすると、BitMineは既に基準をはるかに上回っています。

- 司会:今日の議論はほぼ終わりに近づいたと思います。素晴らしい議論でした。最後に、聴衆の皆様に何かご意見やメッセージをいただけますか?

トム・リー:まとめると、私たちは金融業界における歴史的な瞬間を目の当たりにしています。ブロックチェーンは数多くの問題を解決し、金融を民主化し、これまで資源を管理してきたゲートキーパー構造を打破します。ユニバーサル・ベーシック・インカムの議論においても、ブロックチェーンと暗号通貨は解決策を提示します。したがって、ビットコインとイーサリアムの短期的な価格に楽観的になるだけでなく、それらが社会にもたらす深遠でポジティブな影響を認識するべきだと私は考えています。