物語の衝突の時代に、ボラティリティは真の資産なのでしょうか?

- 核心观点:市场处于多重矛盾叙事碰撞期。

- 关键要素:

- 比特币9月季节性回调与减半后看涨矛盾。

- 美联储被迫在滞胀环境中降息。

- 企业加密货币财库或从需求支柱转为抛压。

- 市场影响:加剧资产波动,稀缺资产受青睐。

- 时效性标注:中期影响

原作者: arndxt

原文翻訳:ルフィ、フォーサイトニュース

すべてのサイクルには独自の物語があり、現在、市場はビットコインの季節パターンと半減期後の動向、FRBのハト派的なレトリックとインフレ、そして一時の安堵か景気後退の兆候となり得る債券市場のスティープニングといった矛盾した章に苦しんでいる。

私たちは非常に不安定な市場にいます。

- 短期的には、9月にはビットコインが今年見られなかったほど急騰する可能性があります。半減期後の季節性を軽視する人にとっては、下落局面は買いのチャンスとなる可能性があります。

- 中期的には、FRBの政策は信頼性を損なうリスクに直面している。インフレ上昇による利下げは、投資環境を変えるだろう。

- 長期的な視点:仮想通貨サイクルの鍵は、個人投資家や機関投資家の資金の流れだけでなく、企業の仮想通貨資金の構造的な健全性にあるかもしれない。これは脆弱な柱であり、もしそれが崩れれば、需要は供給に転じるだろう。

投資家にとっての核となる論理はシンプルです。季節性、政策、構造的メカニズムが異なる方向を指し示す、不安定な状況が続く環境に私たちは突入しているのです。

投資家の目には、シグナルは単一のデータポイントにあるのではなく、これらの物語の衝突にあるように映ります。

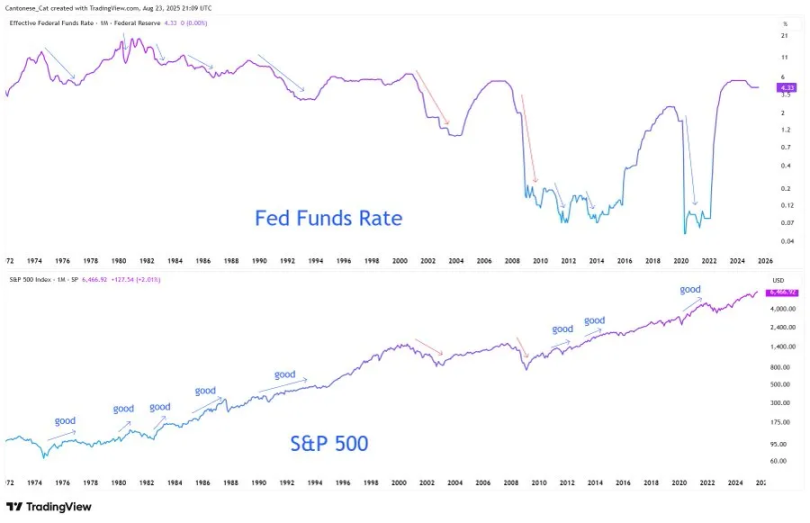

ビットコインの「9月の幽霊」と半減期後の現実

歴史的に見ると、9月はビットコインにとって最悪の月です。チャートは、ロングポジションの清算によって引き起こされた下落を繰り返していることを示しています。しかし、今回のサイクルは異なります。今年は半減期後の年であり、歴史的に見て、そのような年の第3四半期は強気相場となる傾向があります。

2025年以降、単月で30%(あるいは15%さえも)を超える上昇は見られず、ボラティリティが抑制されていることを示しています。どの強気相場でも、急激な上昇は集中的に発生します。今年も残り4ヶ月となった今、問題はボラティリティが再び上昇するかどうかではなく、いつ再び上昇するかです。投資家は、9月の反落が、避けられない第4四半期の上昇局面を迎える前の最後の重要なエントリーチャンスになる可能性があると結論づけています。

FRBの分裂した物語

パウエル議長のジャクソンホールでの演説は、積極的な金融緩和へのゴーサインだと広く誤解された。実際には、彼のスタンスはより微妙なものだった。9月の利下げの可能性を残しつつも、それが金融緩和サイクルの始まりとなるわけではないことを強調したのだ。

パウエル議長は労働市場について、「奇妙なバランス」を認めた。労働力の供給と需要がともに減速し、市場は脆弱な状態にある。リスクは非対称であり、このバランスが崩れれば、レイオフという形で急速に爆発的な影響が出る可能性がある。

インフレに関しては、パウエル議長は率直な姿勢を示した。関税は明らかに物価を押し上げており、その影響は今後も蓄積されていくだろう。パウエル議長はこれを「物価水準の一時的な変化」と表現しつつも、FRBはインフレ期待を制御不能に陥らせることはできないと強調した。

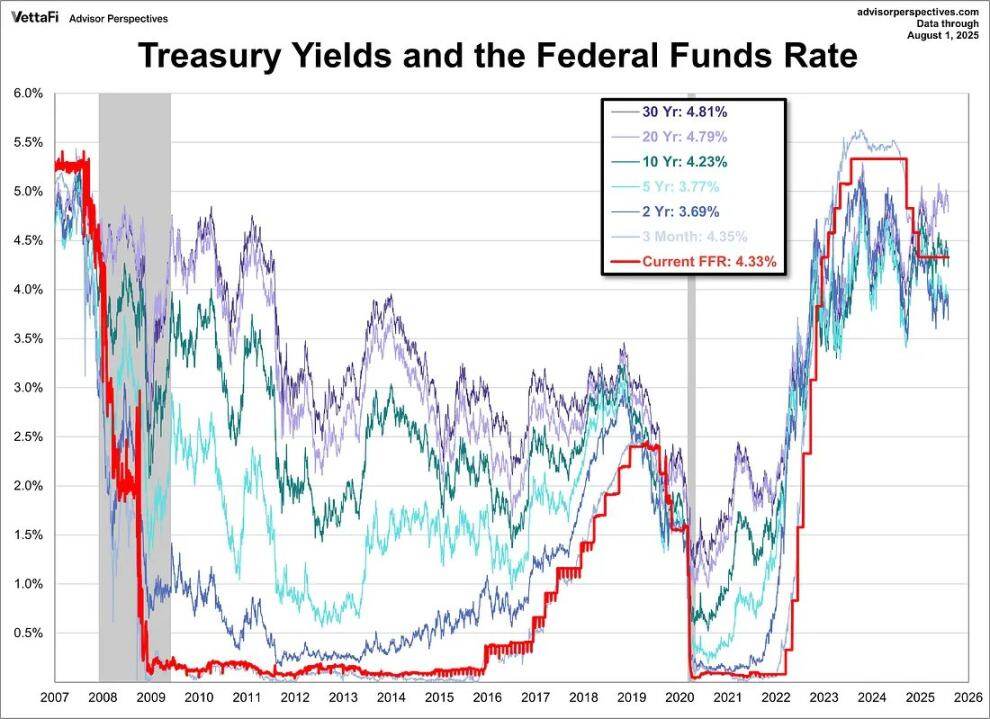

枠組みの変化はさらに示唆に富んでいます。連邦準備制度理事会(FRB)は2020年に「平均インフレ目標」アプローチを正式に放棄し、2012年の「均衡経路」モデルに戻りました。つまり、2%を超えるインフレは容認せず、失業率のみに焦点を当てることもなくなったのです。言い換えれば、市場がほぼ確実に利下げを織り込んでいるにもかかわらず、FRBは2%のインフレ目標をより厳格に解釈する姿勢を示しています。

矛盾はここにある。FRBはスタグフレーション環境において利下げに踏み切り、コアインフレが加速し労働市場が弱まる中でも緩和政策を続ける構えだ。なぜか?それは、構造的に米国の債務負担が「高金利を長期間維持する」ことを政治的にも財政的にも持続不可能にしているからだ。パウエル議長は信頼性について語ることができるが、金融システムは支出、借入、紙幣増刷といった悪循環に陥っている。

投資家にとって重要なポイントは、信頼性リスクが今や資産価格リスクとなっていることです。2%目標が「アンカー」から「目標」へと変貌すれば、債券、株式、そして実物資産の価値がリセットされるでしょう。このような環境下では、希少資産(ビットコイン、イーサリアム、金)は希薄化リスクに対する合理的なヘッジ手段となります。

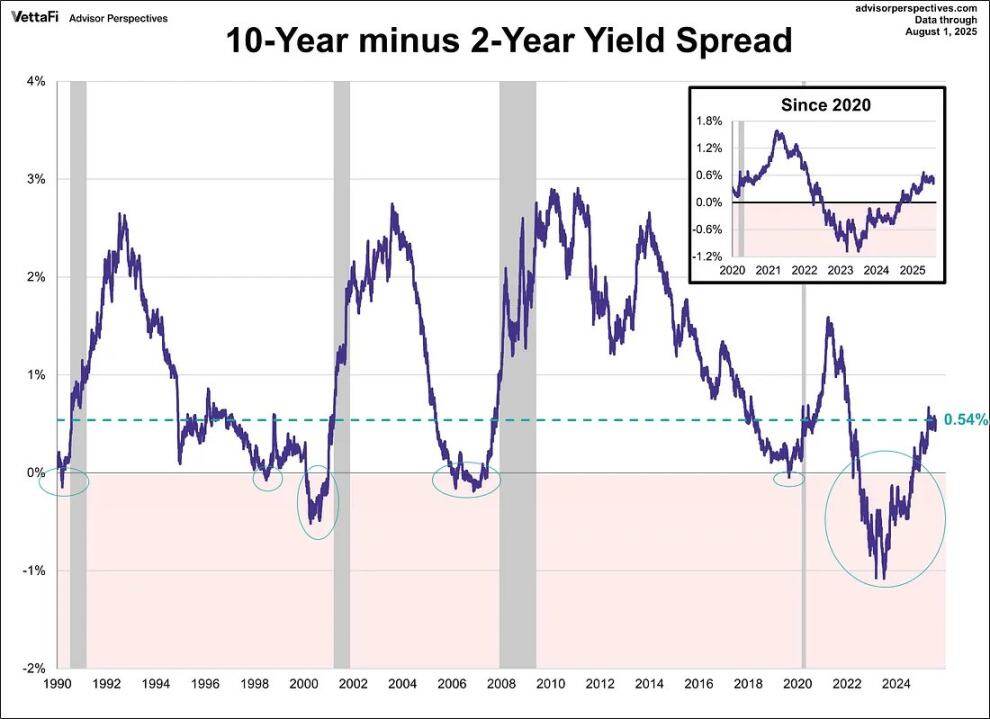

債券市場のスティープ化の兆候

利回り曲線は静かに逆転し、10年債と2年債の利回りスプレッドは史上最大級の逆転から+54ベーシスポイントまで回復しました。表面的には、これは正常化、つまりより健全なカーブの実現のように見えます。

しかし、歴史は異なる警告を発している。2007年、逆イールド後のイールドカーブのスティープ化は「安全信号」ではなく、崩壊の前兆だった。鍵となるのは、スティープ化の理由だ。もしそれが成長期待の改善に起因するものであれば、それは強気な兆候であり、もし短期金利が長期インフレ期待よりも速いペースで低下していることに起因するものであれば、それは差し迫った景気後退の兆候である。

現在、イールドカーブは誤った理由でスティープ化しています。市場は利下げ期待をインフレの硬直化へと変換しているのです。これは脆弱な状況です。

暗号通貨の構造的な問題

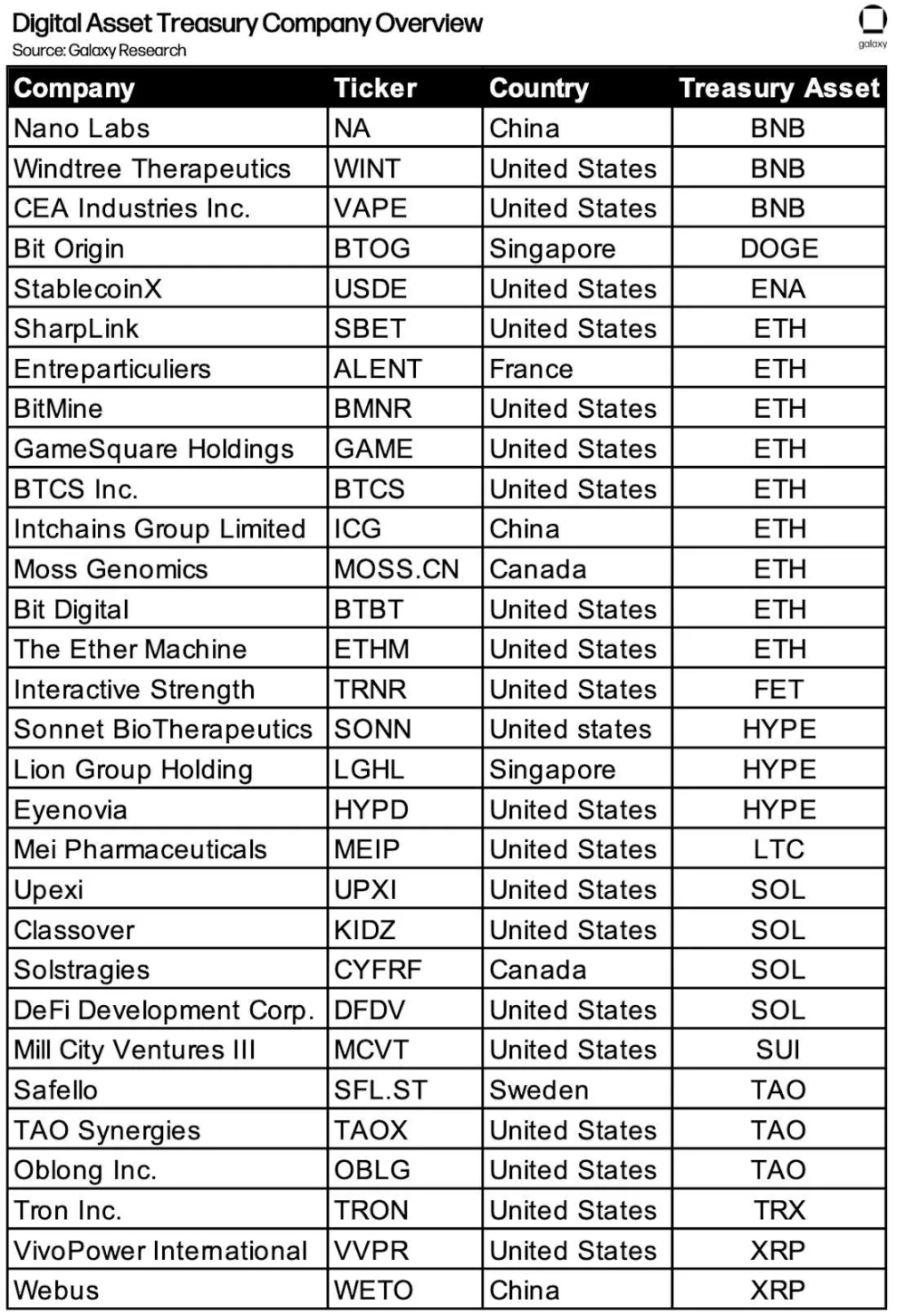

このようなマクロ経済環境下において、暗号資産は存亡の危機に直面しています。「企業による資金の溜め込み」(MSTR、Metaplanet、ETH保有企業など)は、これまで需要の中核を担ってきました。しかし、純資産価値プレミアムが縮小するにつれ、これらの企業がディスカウントに転じ、買い手から売り手へと転落する危険性があります。

サイクルはナラティブの消滅で終わるのではなく、需要を牽引するメカニズムの逆転で終わる。2017年はICO、2021年はDeFi/NFTレバレッジ、そして2025年には仮想通貨国債がバランスシート裁定の限界に達する可能性がある。

全体として、このサイクルの核となる物語は「不調和」です。市場は季節、政策、構造のメカニズムによって反対方向に引っ張られています。

- ビットコインの9月の反落は半減期後の必然的な上昇と衝突。

- 連邦準備制度理事会は慎重な発言をしたが、スタグフレーションのさなか金利を引き下げざるを得なかった。

- 債券市場のスティープ化は緩和しつつあるようだが、脆弱性が露呈している。

- 暗号通貨の原動力である国庫の貯蓄自体が清算に転じるリスクがある。

投資家にとって、その論理は単純だ。私たちは物語の衝突の時代にあり、ブレイクアウトを予測し、希薄化を回避し、ボラティリティを唯一の真の不変のものとして受け入れることができる人々にプレミアムがもたらされるのだ。

チャンスは物語を選択することではなく、ボラティリティ自体が資産であることを認識することにあります。