原作者:BitpushNews

ここ数週間、暗号通貨市場では注目すべき傾向が現れています。イーサリアム(ETH)がビットコイン(BTC)を大幅に上回ったのです。

JPモルガンの最近の調査レポートによると、ウォール街のアナリストはこの現象を4つの主要な要因、すなわち最適化されたETF構造、企業財務部門による保有量の増加、規制姿勢の緩和、そしてステーキング機能の自由化の可能性に帰しています。これらの要因は、イーサリアムの最近の好調さを説明するだけでなく、将来のさらなる成長の可能性を示唆しています。

1. 市場背景:政策と資本流入の二重の推進力

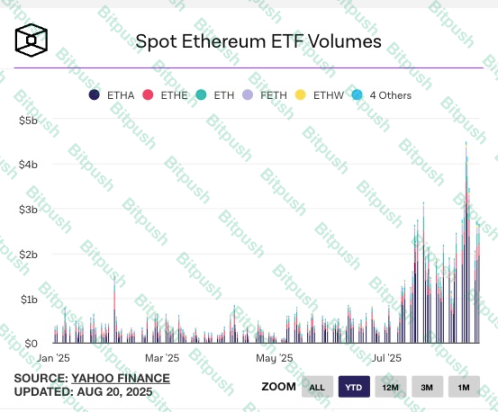

7月、米国議会はステーブルコイン法案「GENIUS法」を可決しました。この法案は、暗号資産市場に前例のない機関投資家の利益をもたらしました。その後、イーサリアム現物ETFは7月だけで過去最高の54億ドルの資金流入を記録し、ビットコインETFの流入額にほぼ匹敵しました。

しかし、8月にはビットコインETFから小幅な資金流出が見られましたが、イーサリアムETFには引き続き純流入が見られました。この資金フローの乖離が、イーサリアムがビットコインをアウトパフォームする直接的なきっかけとなりました。

一方、市場は9月に予定されている暗号資産市場構造法案の採決を待ち構えています。投資家の間では、ステーブルコイン法案と同様に、この法案が新たな大きな転換点となると広く予想されています。政策と市場の期待の両方に後押しされ、イーサリアムの資本市場における地位は急速に高まっています。

2. 4 つの主要要因の分析: なぜイーサリアムはビットコインを上回るのか?

JPモルガンのアナリスト、ニコラオス・パニギルツォグル氏と彼のチームは、レポートの中で、イーサリアムの強さは次の4つの中核的な推進要因から生まれると明確に指摘している。

1. ステーキング機能の潜在的な開放

現在、イーサリアムエコシステムの主要な特徴は、プルーフ・オブ・ステーク(PoS)ステーキングメカニズムです。ユーザーは独自のバリデータノードを運用するために少なくとも32ETHを必要としますが、この閾値はほとんどの機関投資家や個人投資家にとって比較的高いものです。

米国証券取引委員会(SEC)が最終的にイーサリアムスポットETFのステーキングを承認した場合、ファンドマネージャーは投資家に独自のノードを運用させることなく、保有者に追加のリターンをもたらすことができます。これにより、スポットETH ETFは単なる価格追跡ツールではなく、インカムゲインを生み出すパッシブ投資商品へと変貌を遂げるでしょう。

これはビットコインのスポット ETF とは根本的に異なります。ビットコイン自体には固有の収益メカニズムがありませんが、イーサリアム ETF は将来的に独自の「利息」が付く可能性があり、明らかに市場での魅力が高まります。

2. 企業財務部門による保有と適用の増加

JPモルガン・チェースは、現在上場企業約10社がイーサリアムをバランスシートに組み入れており、総流通量の約2.3%を占めていると指摘した。

さらに注目すべきは、一部の企業が単に「買って保有する」だけでなく、エコシステムへのさらなる参加を行っていることだ。

- 検証ノードを実行し、ステーキング報酬を直接取得します。

- 流動性ステーキングまたは DeFi 戦略を採用します。デリバティブ プロトコルに ETH を投資して追加の収益を獲得します。

これは、イーサリアムが「投機的な資産」から「企業のための持続可能な資産配分ツール」へと徐々に進化していることを意味します。まさにこの傾向は、ビットコインがまだ完全には達成できていないものです。

企業財務部門の関与は、より長期的かつ安定した資本プールの参入を意味し、またイーサリアムの市場評価のアンカーを強化します。

3. 規制当局が流動性ステーキングトークンに対する姿勢を軟化

SECはこれまで、LidoやRocket Poolといった流動性ステーキングトークン(LST)のコンプライアンスをめぐって常に論争を繰り広げてきました。市場は、これらのトークンが証券とみなされ、大規模機関投資家の参加に影響を及ぼすことを懸念しています。

しかし、最新の展開として、SECのスタッフが「これは証券とはみなされない可能性がある」という明確な見解を発表しました。正式な法律はまだ制定されていませんが、この声明により、機関投資家の懸念は大幅に緩和されました。

このような状況では、当初はコンプライアンスに関して傍観者だった機関投資家ファンドが、イーサリアムのステーキングや関連デリバティブ市場に、より迅速かつ大規模に参入する可能性があります。

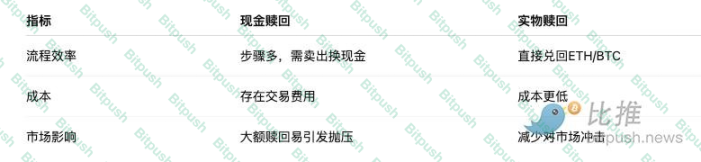

4. ETF償還メカニズムの最適化:現物償還の承認

SECは最近、ビットコインおよびイーサリアムのスポットETFの現物償還メカニズムを承認しました。これにより、機関投資家はETFの受益証券を償還する際に、ETFを一旦現金で売却するという煩雑な手続きを踏む必要がなくなり、同等額のビットコインまたはイーサリアムを直接引き出すことができるようになります。

このメカニズムには、3 つの大きな利点があります。

- 効率を向上: 時間とコストを節約します。

- 流動性の向上: ETF はスポット市場に直接リンクされています。

- 売り圧力を軽減: 大規模な償還が発生したときに市場での売りが引き起こされることを回避します。

このシステムはビットコインやイーサリアムにも有益ですが、イーサリアムは企業や機関投資家の保有比率が比較的低いため、将来の成長の余地が大きく、限界効果がより大きくなります。

3. 将来の展望:イーサリアムの潜在能力はビットコインを超えているか?

JPモルガン・チェースはレポートの中で、ビットコインは依然として仮想通貨市場における主要な「価値の保存手段」であるものの、イーサリアムにはより大きな成長の余地があると指摘した。

- ETFの採用:ETH ETFの資金調達規模はBTCに比べてまだ低いですが、ステーキング機能が自由化されるにつれて、より多くの長期資金を引き付けることが期待されます。

- 企業による導入: ビットコインは長年にわたり多数の企業や機関に保有されてきましたが、イーサリアムはまだ初期段階にあり、将来の成長に大きな余地があります。

- DeFi とアプリケーションエコロジー: イーサリアムはデジタル資産であるだけでなく、分散型金融 (DeFi)、NFT、ステーブルコイン、AI + オンチェーンコンピューティングなどのアプリケーションも搭載しており、より豊富な使用シナリオを備えています。

言い換えれば、ビットコインは「デジタルゴールド」に近いものであり、一方イーサリアムは「デジタル経済のインフラ」へと進化している。

IV. 結論

JPモルガンの分析は重要な論理を明らかにしている。イーサリアムの強さは短期的な投機によって推進されているのではなく、好ましい政策、構造の最適化、機関による採用、潜在的利益という4つの要素の累積的な効果に基づいているのだ。

ETF メカニズムのさらなる改善、企業財務部門による保有量の継続的な増加、および SEC による将来の政策承認の可能性により、将来の市場環境において、イーサリアムはビットコインの優位性を徐々に縮小、あるいは凌駕すると予想されます。

投資家にとって、この傾向は資本の流れのシグナルであるだけでなく、暗号市場全体が「単一価値の保管」から「多次元アプリケーションエコロジー」へと転換することを意味するかもしれません。

暗号通貨の歴史におけるこの新たな章において、ビットコインは依然として「デジタルゴールド」であるかもしれないが、イーサリアムは急速に「デジタル経済の中心」へと成長しつつある。

- 核心观点:以太坊因多重利好跑赢比特币。

- 关键要素:

- ETF允许质押提升吸引力。

- 企业增持并参与生态应用。

- 监管缓和推动机构入场。

- 市场影响:或加速资金流向以太坊生态。

- 时效性标注:中期影响。