原著者: MaxWong@IOSG

TL;DR

インフラは飽和状態にあり、コンシューマー向けアプリケーションが次のフロンティアです。長年にわたり新しいL1、ロールアップ、開発ツールに資金を投入してきたにもかかわらず、技術の限界利益はわずかで、技術が「十分に優れている」という理由だけでユーザーが自動的に集まることはありません。今や価値は、アーキテクチャではなく、注目度によって生み出されます。

流動性は停滞しており、個人投資家は不在です。ステーブルコインの時価総額は、2021年の過去最高値からわずか25%しか上昇していません。最近の上昇は、エコシステム内を流通する投機的な資金ではなく、主に機関投資家がバランスシートのためにBTC/ETHを購入したことによるものです。

核となる結論

友好的な規制政策は、開発の「第二の波」を解き放つでしょう。より明確な米国の政策(トランプ政権、ステーブルコイン法案)は、市場規模を拡大し、基盤となる技術アーキテクチャではなく、具体的なアプリケーションのみを重視するWeb2ユーザーを引き付けるでしょう。

ナラティブマーケットは、実際の利用状況に応じて報酬が与えられます。Hyperliquid (年間経常収益約9億ドル)、Pump.fun(年間経常収益約5億ドル)、Polymarket(取引量約120億ドル)など、収益とPMF(市場運用収益)の高いプロジェクトは、資金調達額は高いもののユーザー数は少ないインフラプロジェクト(Berachain、SEI、Story Protocol)をはるかに上回る成果を上げています。

Web2 の本質は、アテンション エコノミー (配信 > テクノロジー) です。Web3と Web2 が深く統合されるにつれて、市場も同様に、B2C アプリケーションがより大きなパイを占めるようになるでしょう。

PMF (暗号ネイティブ) に到達した消費者トラック:

取引/永久契約(Hyperliquid、Axiom)

Launchpad/Memecoin Factory (Pump.fun、BelieveApp)

InfoFiと予測市場(Polymarket、Kaito)

注目のトラックの次の波(Web2 コーディング):

ワンストップ入出金 + DeFi スーパー アプリ- ウォレット、銀行、収益、取引が 1 つに (Robinhood エクスペリエンス、広告なし)。

エンターテイメント/ソーシャルプラットフォームは、広告をオンチェーン収益化 (交換、賭け、賞金プール、クリエイター トークン) に置き換え、UX を最適化してクリエイターの収益を向上させます。

AIとゲームはまだPMF前の段階です。コンシューマー向けAIには、より安全なアカウントの抽象化とインフラが必要です。Web3ゲームは「ウールパーティー」経済に悩まされています。暗号化要素ではなくゲームプレイを核としたブロックチェーンゲームが爆発的に普及して初めて、これらのゲームはブレイクスルーを果たすでしょう。

スーパーチェーン理論。活動は、消費者に優しい少数のチェーン(Solana、Hyperliquid、Monad、MegaETH)に集中しています。これらのエコシステムのキラーアプリケーションと、それらを直接サポートするインフラストラクチャを選択する必要があります。

消費者向けアプリケーションの観点への投資:

配信と実行 > 純粋なテクノロジー (ネットワーク効果、バイラル ループ、ブランディング)。

UX、スピード、流動性、物語の適合性が勝者を決定します。

「プロトコル」ではなく「ビジネス」として評価:実際の収益、スケーラブルなモデル、業界支配への明確な道。

結論:純粋なインフラ取引は、2021年のような評価額の倍増を再現するのは難しいでしょう。今後5年間の超過収益は、暗号資産を何百万人ものWeb2ユーザーの日常体験に変える消費者向けアプリケーションから生まれるでしょう。

導入

これまで、業界はテクノロジー/インフラに多大な注意を払い、「トラック」の構築、つまり新しいレイヤー1、拡張レイヤー、開発者ツール、セキュリティプリミティブの構築に注力してきました。その原動力となっているのは、「テクノロジーこそ王様」という業界の信条です。つまり、テクノロジーが十分に優れ、革新的であれば、ユーザーは自然と集まってくるということです。しかし、現実はそうではありません。Berachain、SEI、Story Protocolといったプロジェクトを見れば、これらのプロジェクトは資金調達額が法外な額であるにもかかわらず、「次なる大物」と謳われています。

このサイクルにおいて、消費者向けアプリケーションプロジェクトが注目を集めるにつれ、議論は明らかに「これらのトラックは何に使われるのか」へと移行しました。コアインフラが「十分な」成熟度に達し、限界的な改善が減少傾向にあると、人材と資金はソーシャル、ゲーム、クリエイター、ビジネスシナリオといった消費者向けアプリケーション/製品の開発に注力し始め、小売業や一般ユーザーに対してブロックチェーンの価値を示すようになります。消費者向けアプリケーション市場は本質的にアテンションエコノミーであり、暗号資産市場全体をナラティブとアテンションの戦場へと変貌させます。

この洞察レポートでは、次の点について検討します。

1. 市場全体の背景

2. 市場における消費者向けアプリケーションの種類

a. PMFを含むトラック

b. 暗号化されたトラックの助けを借りてアップグレードされ、最終的にPMFに到達できるトラック

3. 消費者向けアプリケーションのフレームワークと投資論文を提案する - 機関はどのようにして勝者を特定できるでしょうか?

物語 – なぜ今なのか?

このサイクルには、2021年のような小売業界のFOMO(取り残されることへの不安)やNFT/Altの盛り上がりは見られません。さらに、マクロ経済環境の引き締めにより、VCや機関投資家による資本投資が制限され、新規流動性の成長は「スタグフレーション」状態に陥っています。

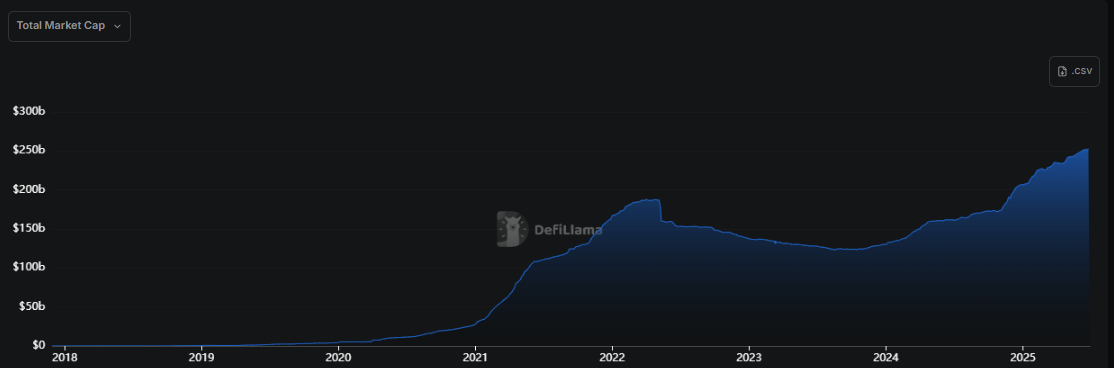

▲ステーブルコイン時価総額推移チャート

上のグラフが示すように、ステーブルコインの時価総額は2021年から2022年にかけて約5倍に増加しましたが、今期(2023年後半~2025年)はわずか2倍の増加にとどまりました。一見すると、有機的で健全な着実な成長のように見えますが、実際には誤解を招きます。現在の時価総額は2021年の最高値からわずか25%しか上昇しておらず、これは4年間の成長率から見てどの業界にとっても低い成長率です。これは、ステーブルコインにとって最も明確な規制の追い風と、通貨を支持する強力な大統領の出現という状況下でのことです。

資本流入の伸び率は大幅に鈍化しており、これは主に2025年1月のトランプ大統領当選後に始まったものです。これまでのところ、新規資本は投機的なものでも実質的な「活水」でもなく、むしろ機関投資家によるBTC/ETHのバランスシートへの追加や、政府や企業によるステーブルコイン決済の拡大によるものです。流動性は、新製品/ソリューションへの市場の関心によるものではなく、規制上のメリットによるものです。これらの資金は投機的なものではなく、二次市場に直接流入することはありません。これは無償資本ではなく、個人投資家によるものでもありません。そのため、価格が高騰しているにもかかわらず、業界は2021年の熱狂をまだ再現していません。

全体的な類似点は、2001年の.comバブル後、市場が次の成長方向を模索していたことです。今回はコンシューマー向けアプリケーションが成長の原動力となります。過去の成長もコンシューマー向けアプリケーションが牽引していましたが、その製品はアプリケーションではなく、NFTやアルトコインでした。

核となる結論

今後5年間で、暗号通貨市場はWeb2/個人投資家の牽引により第二の波を迎えるだろう。

トランプ政権のより明確な暗号通貨政策は、創業者にゴーサインを与える

ステーブルコインの法制化により、すべての暗号アプリケーションのTAMが大幅に拡大

過去には、流動性のボトルネックは明確な枠組みの欠如と明らかな市場孤立効果であったが、現在ではステーブルコインに関する明確な規制が流動性に有益となっている。

政治レベルでの強い肯定的な感情は、インフラストラクチャよりもコンシューマー アプリケーションに大きな影響を与えます。これは、コンシューマー アプリケーションが多数の Web2 ユーザーを引き付けるためです。

Web2ユーザーは、直接やりとりできるアプリケーション層と、自分自身に価値をもたらす製品だけを気にしている。彼らが求めているのはWeb3の「Robinhood」であり、「暗号AWS」ではない。

ロビンフッド

グーグル/YouTube

フェイスブック

インスタグラム

スナップチャット

チャットGPT

市場の成熟度 → 実ユーザー + 収益 + PMF > インフラ + テクノロジーに重点を置く

ナラティブ市場では、実際の収益と実際の PMF を持つプロジェクトに資本が流れ続けており、そのほとんどは実際のユーザーがいるためコンシューマー アプリケーションです。

ハイパーリキッド

ポンプ.fun

ポリマーケット

意義:技術は重要だが、優れた技術だけではユーザーを引き付けることはできない。優れた技術は実装されなければならない。→最も簡単な道は消費者への応用である。

方法:卓越したUXと価値獲得メカニズムを統合したプロジェクトはユーザーを惹きつけます。ユーザーは、その技術が多少優れていても、それを「実感」できなければ気にしません。

2019年から2023年にかけて、開発者は「テクノロジー至上主義」から「ユーザー第一主義」へとシフトしています。補助金付きのエコシステムやツールの可用性だけでなく、実際の需要のあるチェーンが開発者を惹きつけるでしょう。

これまで、市場は開発者に、Chrome で実際のユーザーを獲得するのではなく、補助金を得るために Firefox 用の拡張機能を作成させていました。

典型的な反例: カルダノ

Web2は常に注目経済(流通>技術)であり、Web3とWeb2が深く統合された後も同様であり、B2Cアプリケーションが市場全体を拡大するだろう。

バイラル性と注目が成功の鍵 → 消費者向けアプリは実装が最も簡単

ネットワーク効果は消費者向けアプリケーションに簡単に組み込めるため → 例:Twitterと統合し、投稿に対してプロトコル報酬を受け取る(Loudio、Kaito)

そのため、消費者向けアプリケーションのコンテンツは生成しやすく、ウイルス的に広がりやすく、人々の心を掴みやすい

B2Cアプリは、ユーザーの行動、インセンティブ、コミュニティを通じて簡単に話題を作り出すことができます(Pump.fun vs Hyperliquid)

バイラル性は注目を集め、注目を集める→バイラルアプリは新たな個人投資家を惹きつけ、市場を拡大する

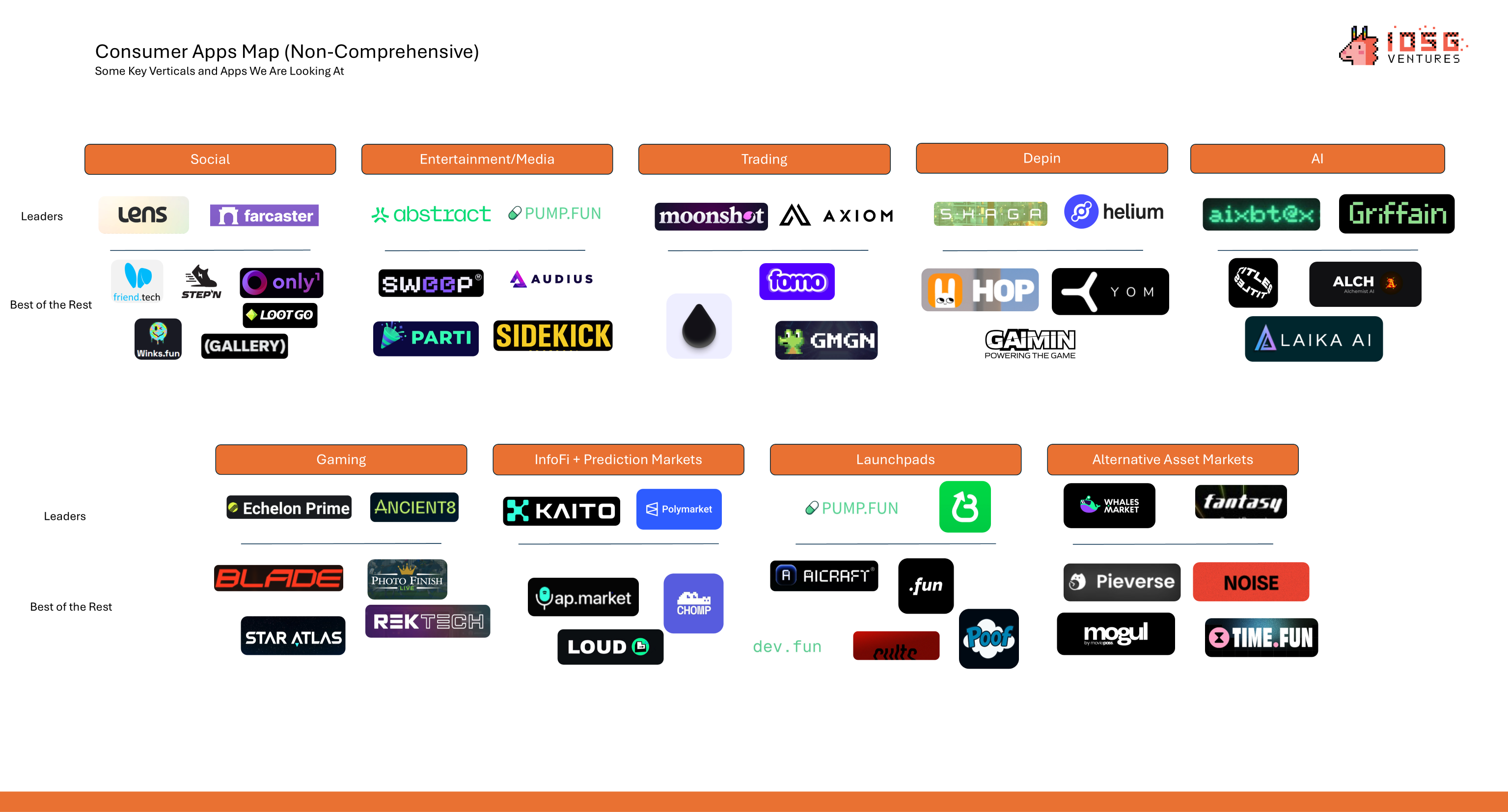

市場における消費者向けアプリケーションの種類

PMFの垂直軌道に到達 – Crypto Coded

貿易

ハイパーリキッド: ARR約9億ドル、0ドル

Axiom: ARR約1億2000万ドル、調達額2100万ドル

ランチパッド

Pump.fun: ARR約5億ドル、0ドル

BelieveApp: 年間コスト約6,000万ドル、資金調達0ドル

InfoFi + 予測市場

ポリマーケット:年間取引量約120億ドル(手数料0%)、融資額0ドル

Kaito: ARR約3,300万ドル、調達額1,080万ドル

このような線路プロジェクトには特別な注意を払う必要があります。

対比:

ベラチェーン:ローンチ以来の手数料はわずか16万5000ドル、資金調達額は1億4200万ドル、最高値から85%下落

SEI:年間コストはわずか68,000ドル、調達額は9,500万ドル、75%以上の減少

ストーリープロトコル:開始以来の手数料はわずか24,000ドル、資金調達額は1億3,400万ドル、60%減少

実用例のない純粋なテクノロジー/インフラはもはや解決策とはなり得ません。機関投資家は、2021年のような超過収益を再現するために、もはやそのような目標に頼ることはできません。

これらのプラットフォームを見ると、そのほとんどがWeb3ネイティブであり、これは暗号化機能の位置付けと一致していることがわかります。しかし、暗号化トラックによって転覆し、一般ユーザー向けに展開されている従来のコンシューマー向けトラック(下記参照)も存在します。

「暗号化技術」を通じてアップグレードし、最終的にPMFに到達できる垂直トラック - Web2 Coded

Web2⇄Web3入出金+DeFiフロントエンド

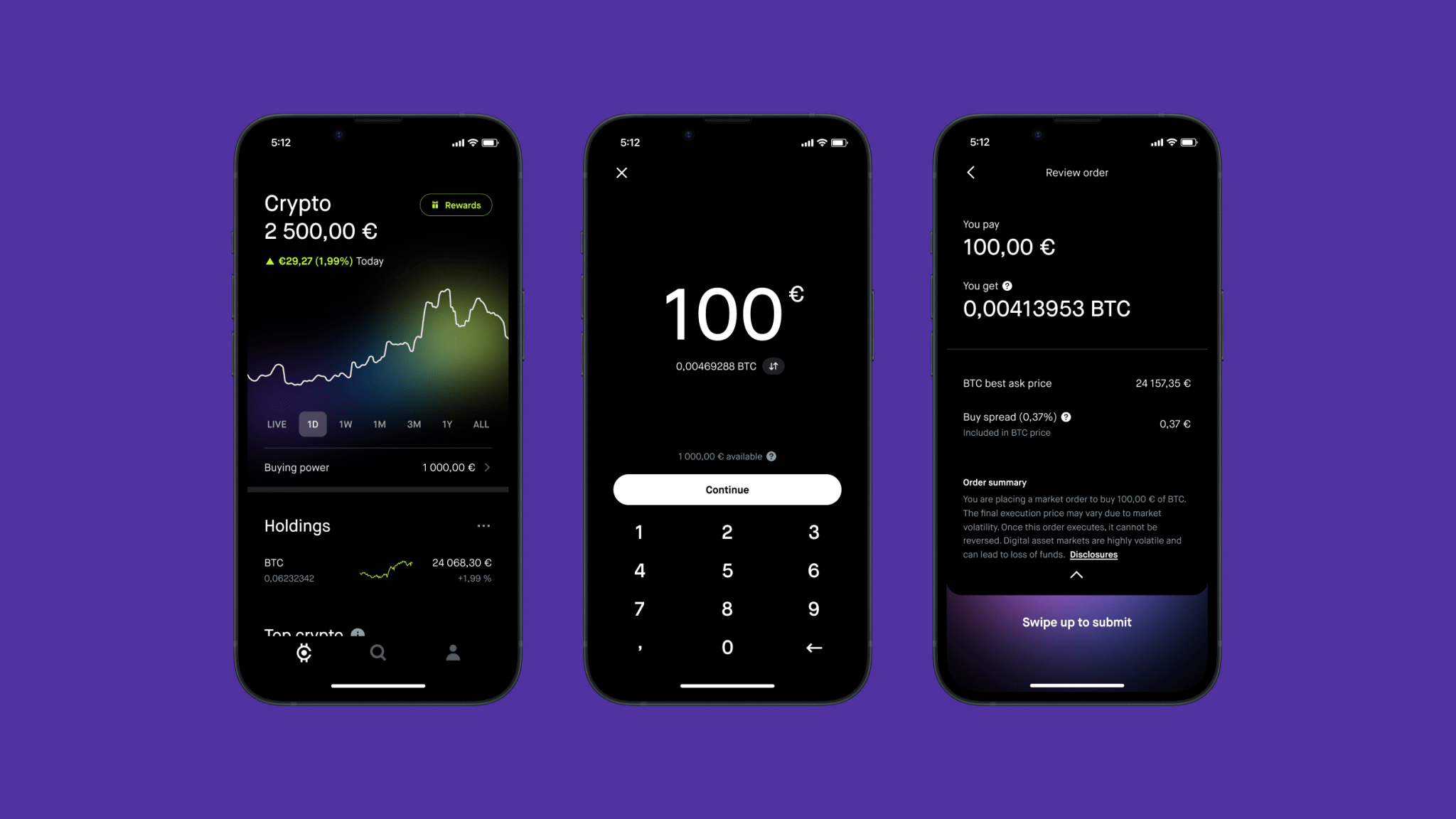

Web2ユーザーがWeb3へと流れ続ける中、誰もがDeFiへの入出金やアクセスに利用できる、主流となるソリューションが1つか2つ登場する時が来ています。現在、市場は非常に断片化しており、ユーザーフローは不便です。

現状の痛み

ホップスコッチスタイルのオンチェーン:初めてコインを購入する人の 75~80% は、依然として最初に中央集権型取引所 (Binance、Coinbase) でコインを購入し、その後、自己管理型ウォレットまたは DeFi プロトコルに転送します。その結果、2 つの KYC、2 セットの手数料、および少なくとも 1 つのクロスチェーン ブリッジが発生します。

現金引き出しの難しさ:米国ライセンスを受けた CEX は法定通貨を 24 ~ 72 時間凍結できます。EU の銀行は、SEPA 送金を「高リスク」とマークするケースが増えています。

手数料が高い:入金スプレッドは約 0.8% (ACH) ~ 4~5% (クレジットカード)。ステーブルコインの出金手数料は、地域と取引量に応じて 0.1~7% の間で変動します。

集約された利回りソリューションの欠如:ユーザーが利回りスタックを一元的に取得できるワンストップ DeFi モジュールは存在しません。

決済大手が撤退を急いでいる

PayPal では、米国のユーザーが PYUSD を Ethereum および Solana に直接引き出し、30 秒以内に任意のデビット カードに払い戻すことができるようになりました (手数料 0.4 ~ 1%)。

Stripeは2025年4月にすべてのプラットフォームに「暗号通貨出金」APIを開放し、45か国のローカルチャネルにUSDCを即時に出金できるようにしました。

MoonPay は昨年、1,400 万人のユーザーに対して 186 億ドルの取引を処理し、160 か国以上をカバーする即時引き出しサービスの追加により、前年比 123% の成長を達成しました。

PMFのポートレート

ユーザーがシームレスに入出金でき、シンプルなインターフェースを備え、単一のプラットフォームですべての DeFi 機能にアクセスできるグローバル スーパー アプリです。

単一のプラットフォームアカウントに資金が保管され、銀行口座や暗号通貨ウォレットにシームレスに接続できます。

高額の場合のみKYCが必要

高額な手数料や出金遅延はありません

貯蓄口座のようなものだが、暗号通貨建て

主要な貸付プロトコル(Aave、Kamino、Morpho)およびステーキングと統合された利回りアグリゲーター

主流のスポット/永久取引インターフェースをカバー

現時点でこの北極星に最も近いのは Robinhood です。最小限の UI/UX と銀行およびウォレットの統合を特徴としており、この分野のリーダーとなるかもしれません。

エンターテイメント/メディア/ソーシャル

現在のコンテンツプラットフォーム(YouTube、Twitch、Facebook)は、主にユーザーの注目を集め、ディスプレイ広告を通じて広告主に販売することに頼っています。しかし、このコンバージョンチェーンは本質的に非効率であり、ファネルの複数の段階で潜在顧客を失っています。さらに重要なのは、ディスプレイ広告がコンテンツを「強制的に挿入」するため、UXが損なわれてしまうことです。

暗号化パラダイムにより、従来の Web2 エンターテイメント プラットフォームの構造を完全に書き換えて最適化できます。

プラットフォームレベルのロック解除:

新たな収益源の導入と創出

DEX統合 - 取引所手数料

クリエイターペッグトークン

ライブイベントベッティング

賞金プール

ユーザーへのエアドロップ

広告を削除してユーザー維持率を向上

外部のステークホルダーへの依存はもう不要

クリエイターとの新しい利益分配方法

取引所手数料シェア

競争料金の分配

この新しいパラダイムでは、プラットフォーム自体が収益化製品ではなく配信チャネルとなります。Web2には、Twitch → Amazon、Kick → Stake、Twitter → Membership Subscription + GrokAIといった前例があります。また、PartiやPump.funのライブ放送など、Web3も形を整えています。

ユーザーレベルのロック解除

広告を削除するとUXが向上する

ボーナスプールやエアドロップを通じて、お気に入りのクリエイターを応援したり視聴したりすることで利益を得られます

トークン配当

クリエイターティアのロック解除

寄付金ベースの収益モデル。より透明性と公平性が高い

取引所手数料シェア

競争料金の分配

クリエイタートークンはファンからクリエイターへの直接的な価値の流れを可能にします

広告を削除するとユーザー維持率が向上する

プラットフォームモデルはユーザーの増加をもたらし、クリエイターに利益をもたらす

AIやゲームではダメなのでしょうか?

現在、AIコンシューマー向けアプリケーションはまだ初期段階にあります。爆発的な普及を促すには、真に「ワンクリックDeFi/アカウント管理」を実現できるアプリケーションの登場を待つ必要があります。現状のセキュリティと実現可能性のインフラレベルはまだ不十分です。

ゲームの観点から見ると、ブロックチェーンゲームは、コアユーザーがゲームの楽しさよりも金銭を追求する「ファーマー」が多く、リテンション率が低いため、このサイクルを突破するのが難しい状況です。しかし、将来的には、経済システムやアイテムシステムといった暗号化パラダイムを下位レイヤーで暗黙的に利用し、プレイヤー/開発者の焦点は依然としてプレイアビリティにあるゲームが登場するかもしれません。もしCSGOがオンチェーン経済を採用していたら、大きな成功を収めていたかもしれません。

この点では、暗号化メカニズムを活用したミニゲームの成功例がいくつかあります (Freysa、DFK、Axie)。

議論と枠組み

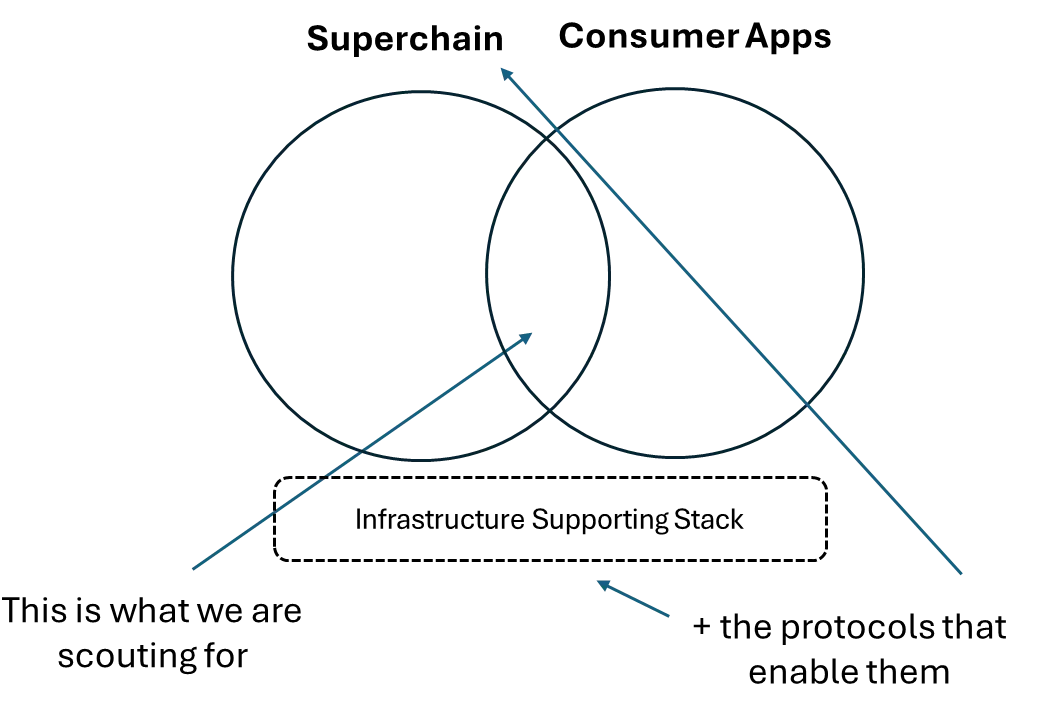

全体的な見解: 市場の成熟 → チェーン間の断片化の減少 → 少数の「スーパーチェーン」が勝利 → 機関は、これらのスーパーチェーン上の次世代の消費者向けアプリケーションとそれをサポートするインフラストラクチャに賭けるべきです。

この傾向はすでに現れており、アクティビティは 100 を超える L2 に広がるのではなく、少数のチェーンに集中するようになっています。

ここで、「スーパーチェーン」とは、Solana、Hyperliquid、Monad、MegaETH など、速度とエクスペリエンスを最適化する消費者中心のチェーンを指します。

類推:

ハイパーチェーン: iOS、Android

アプリ: Instagram、Cash App、Robinhood

サポートスタック: AWS、Azure、Google Cloud

前述のように、コンシューマー アプリケーションは次の 2 つの主要領域に分類できます。

Web2 ネイティブ:まず Web2 ユーザーを引き付け、暗号パラダイムを活用して新しい行動を可能にするアプリケーション - バックエンドで暗号をシームレスに統合するが、それ自体を「暗号アプリケーション」とは呼ばない製品 (例: Polymarket) に重点を置く必要があります。

Web3ネイティブ:優れたUX、超高速インターフェース、十分な流動性、そしてワンストップソリューション(分断の打破)が、実証済みの決定要因です。新世代のWeb3ユーザーは、収益や技術よりもUXを重視し、収益や技術は一定の基準を超えた後にのみ考慮します。この点を理解しているチームとアプリケーションは、評価プレミアムを得るに値します。

一般的に、次の要素が必要です。

結論

消費者投資ターゲットは、差別化された価値提案に完全に依存する必要はありません(もちろん依存することも可能です)。Snapchatは技術革命ではなく、既存の技術(チャットモジュール、カメラ一体型)を再統合して新たな可能性を生み出したものです。したがって、従来のインフラの観点から消費者ターゲットを評価するのは偏向しています。機関投資家は、プロジェクトが優れたビジネスとなり、最終的にファンドにリターンをもたらすことができるかどうかを検討する必要があります。

この目的のために、次の点を評価する必要があります。

製品自体よりも配布能力の方が重要です。ユーザーに届くかどうかです。

既存のモジュールは、新しいエクスペリエンスを生み出すために効果的に再編成されていますか?

ファンドはもはや、リターンを上げるために純粋なインフラだけに頼ることはできません。インフラが重要でないわけではありませんが、誰も関心を持たない価値提案ではなく、物語が全てである市場において、インフラは真の魅力とユースケースを備えていなければなりません。一般的に、消費者をターゲットとする企業の場合、ほとんどの投資家は「右派」に偏りすぎており、文字通り「第一原理」を追求する傾向があります。一方、真の勝者は優れたブランドとUXに頼る傾向があります。これらの特性は暗黙的ではありますが、非常に重要です。