2025年第2四半期のWeb3ファイナンストレンドレポート

- 核心观点:Web3风投集中化,资本流向战略性基础设施。

- 关键要素:

- 融资总额96亿美元,交易数降至306笔。

- A轮融资中位数达1760万美元,两年新高。

- 基础设施领域融资中位数1.12亿美元主导。

- 市场影响:加速行业整合,淘汰投机项目。

- 时效性标注:中期影响。

オリジナル記事:ロバート・オズボーン(Outlier Ventures)

原文翻訳:AididiaoJP、Foresight News

まとめ

- ウェブ3ベンチャーの資金調達は96億ドルに急増し、公開された取引件数がわずか306件に減少したにもかかわらず、過去2番目に高い四半期となった。

- 資本の集中度が高まりました。資金調達額は少ない企業数で増加し、すべてのステージで資金調達ラウンドの中央値が増加しました。シリーズAの資金調達額は1,760万ドルに達し、2年以上ぶりの高水準となりました。

- シードラウンドの調達額が増加しました。シードラウンドの調達額の中央値は660万ドルに急上昇し、第1四半期の減少傾向から反転し、アーリーステージ投資家への信頼の高まりを示しました。

- プライベートトークン販売は安定しており、わずか15件の取引で4億1,000万ドルを調達しましたが、パブリックトークン販売は83%減少し、わずか35件のイベントで1億3,400万ドルを調達しました。

- 資本と投資家の関心の面では、暗号通貨、マイニングと検証、コンピューティング ネットワークが先頭に立っており、インフラストラクチャが引き続き優位に立っています。

- 消費者向けカテゴリーは、特に金融サービスとマーケットプレイスにおいて活気が見られますが、資金調達と取引シェアは依然として比較的小さいままです。

今四半期の資金調達動向は、これがもはや広範囲にわたる投資ではなく、むしろ確信に基づく大胆な投資であることを示唆している。

市場概況:資本集中

一見すると、これらの数字は矛盾しているように見えます。Web 3ベンチャーへの資金提供は急増している一方で、取引件数は急減しています。しかし、2024年以降に私たちが追跡してきた広範な調整局面を背景に見ると、その論理は明確になります。投資家は、幅広いカバレッジから、より深く戦略的な投資へとシフトしており、このシフトは2025年第2四半期に確固たるものとなりました。

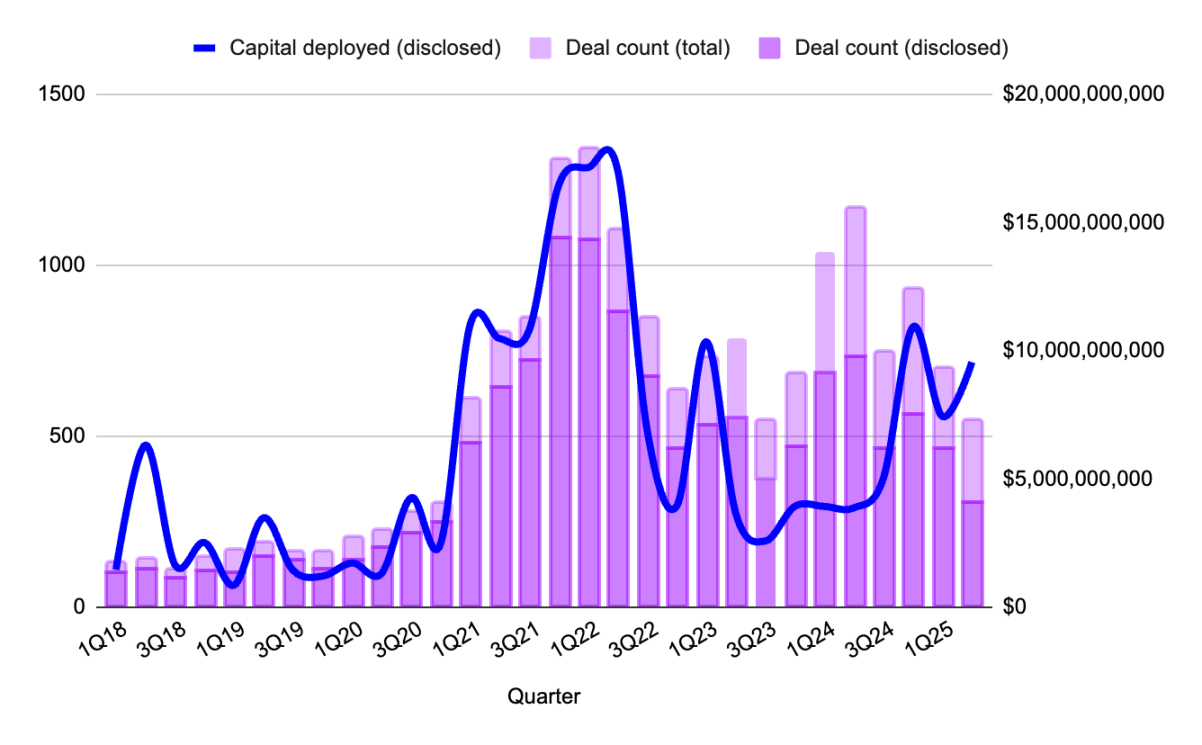

図1:Web 3の取引件数と四半期ごとの資金調達状況。出典:Outlier Ventures、Messari

今四半期は、開示取引(資金調達の詳細が公開されている取引)がわずか306件にとどまり、2023年半ば以来の最低水準となりました。しかしながら、資金調達額は前四半期比で約30%増の100億ドル近くにまで急増し、例外的な状況はありませんでした。単一の特大取引がデータを歪めるのではなく、5,000万ドルから2億5,000万ドルの資金調達ラウンドが密集しており、Rollupインフラやバリデータ流動性といった戦略分野に重点が置かれていました。今四半期の資金調達は、賭けの減少、ラウンドの規模拡大、そして参入障壁の高さが特徴的でした。

その結果、市場は縮小しつつも、より真剣さを増しているように感じられます。メガファンド後の環境では、投資家はすべてのピッチデッキを追うのではなく、ストーリー性、プロトコルの依存性、そして配信の優位性などを重視しています。もはや、将来性があるから資金を得られるのではなく、不可欠な存在であるからこそ資金が得られるのです。

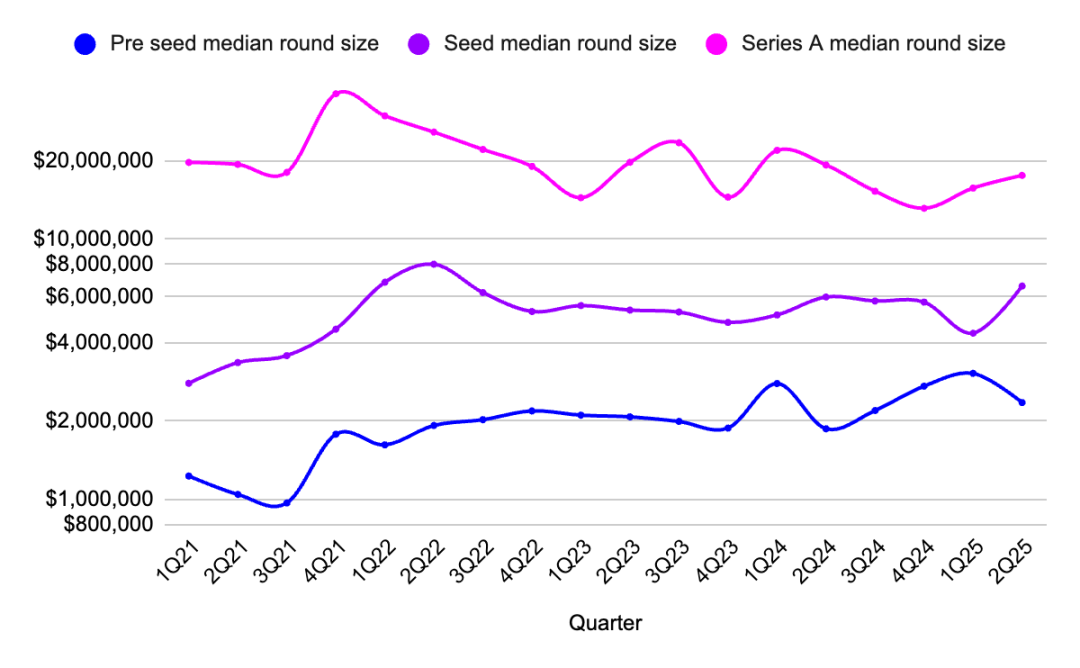

Web 3スタートアップ資金調達の取引段階:シリーズAのリターン

1年間の無視の後、シリーズAの資金調達が再び注目を集めています。

シリーズAラウンドの中央値は1,760万ドルに達し、2022年初頭以来の最高水準を記録しました。27件の投資案件で総額4億2,000万ドルが調達されました。これらはもはやシリーズAを装った「プレシリーズB」ラウンドではなく、プロダクト・マーケット・フィット(PMF)の高い企業、特に成長著しい収益と確立されたトークンメカニズムを持つ企業への、的確かつ慎重な資金配分です。

図2:プレシード、シード、シリーズAラウンドにおけるラウンド規模の中央値の四半期ごとの変化。出典:Outlier Ventures、Messari

シードラウンドも回復し、シードラウンドの中央値は660万ドルに上昇し、取引件数もわずかに増加しました。これは、少なくともAIネイティブインフラやバリデータツールといった注目度の高い分野において、アーリーステージのベンチャーへの投資家の関心が再び高まっていることを示唆しています。一方、プレシードラウンドは中央値235万ドルで安定しており、過去1年間の傾向を裏付けています。つまり、アーリーステージのプロジェクトは依然として健在です。

2024年には、資本はプレシード段階の楽観的な見通しと、シリーズB以降の成熟期に集中します。シリーズAはかつて信頼が失われる時期でしたが、ベンチャー市場は永遠に停滞し続けることはありません。インフラの構築には時間がかかり、スケールアップにも時間がかかります。まさにその時が来ているのです。

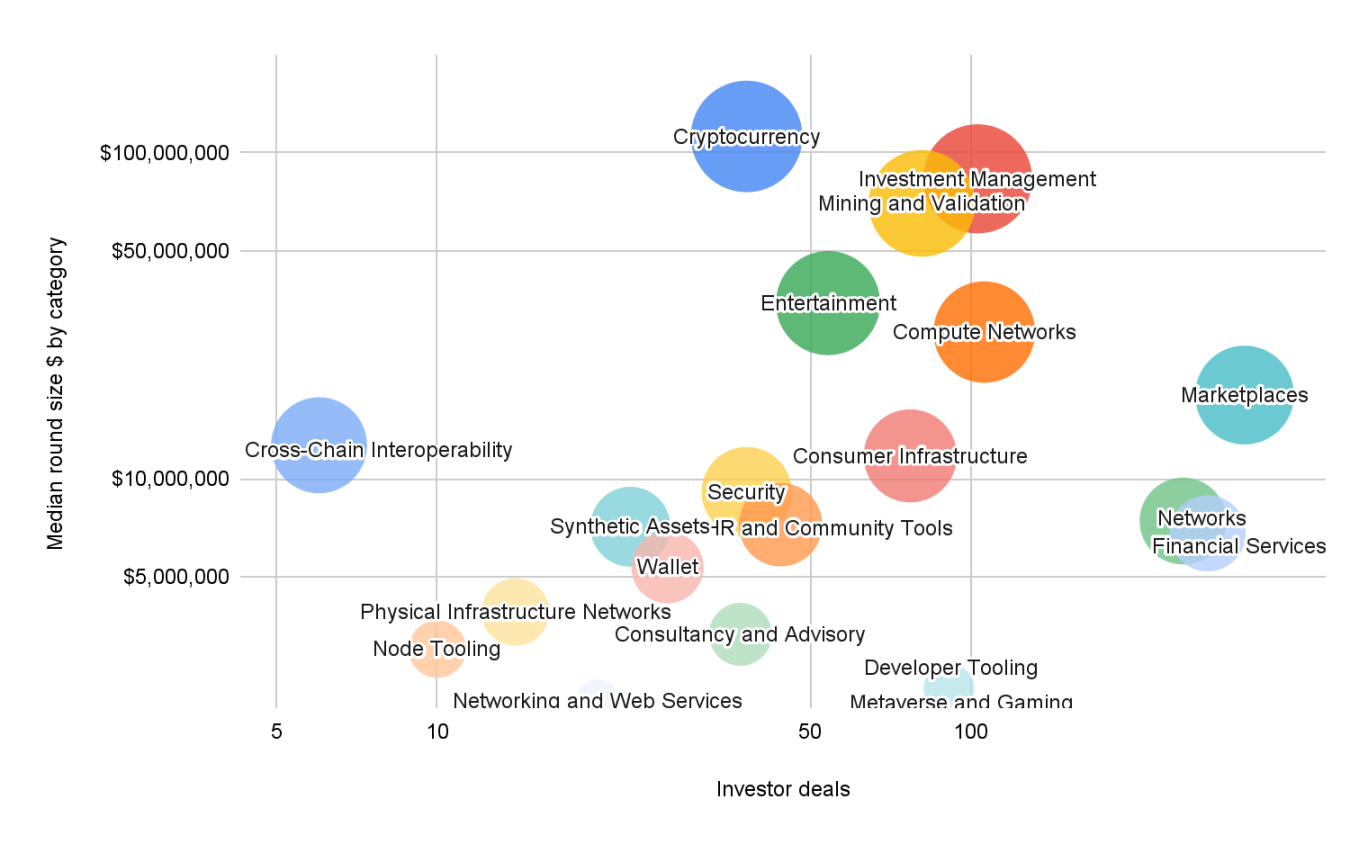

インフラ投資がWeb 3の資本フローを支配

今四半期の Web 3 カテゴリーの時価総額による重み付けマップは、ポストコンシューマー移行の青写真のように見えます。

図3: 2025年第1四半期のカテゴリー別の平均資金調達ステージとラウンド規模。出典: Outlier Ventures、Messari

注:「投資家取引」とは、特定のカテゴリーにおける投資家エンゲージメントの総数を指し、個別の投資家数ではありません。1人の投資家が3件の資金調達に参加した場合、それは3件の投資家取引としてカウントされます。

最大の資金調達ラウンドは、インフラ(中央値1億1,200万ドル)、マイニングとバリデーション(中央値8,300万ドル)、そして計算ネットワーク(中央値7,000万ドル)セクターで行われました。これらは投機的なトークンではなく、バリデータネットワーク、モジュール型ブロックスペース、そしてAIを活用したコンセンサスシステムを支えるインフラです。この基盤レイヤーが、長期的なブロックチェーン投資戦略を決定づけます。投資家の論理は明確です。基盤となるインフラを支援し、その後アプリケーションレイヤーを迅速に開発することです。

その他の主要なインフラセクターとしては、消費者向けインフラ(中央値1,170万ドル)と資産管理(中央値8,300万ドル)が挙げられます。これらのカテゴリーは、インフラとユーザーエクスペリエンス(UX)の交差点に位置し、高度な技術と長期的な構成可能性を備えた高機能製品を表しています。

一方、開発者ツールは再び強い関心を集め(91件の投資家案件)、資金調達ラウンドは小規模でした。これは、ロングテールで設備投資額の少ないこのセクターではよくあることです。しかし、アーリーステージのチームや、助成金やトークンオプションへの参加を希望する人々にとって、依然として魅力的な分野です。

金融サービス、エンターテインメント、マーケットプレイスの各分野では、いずれも健全な取引件数と中程度のラウンド規模(600万ドル~1,800万ドル)が見られ、投資家の関心は安定しつつも慎重な姿勢を示しています。しかし、取引件数は2021~2022年の水準には遠く及びません。投資家は消費者向けアプリケーションへの関心を失っておらず、単に新製品の登場を待っているだけです。

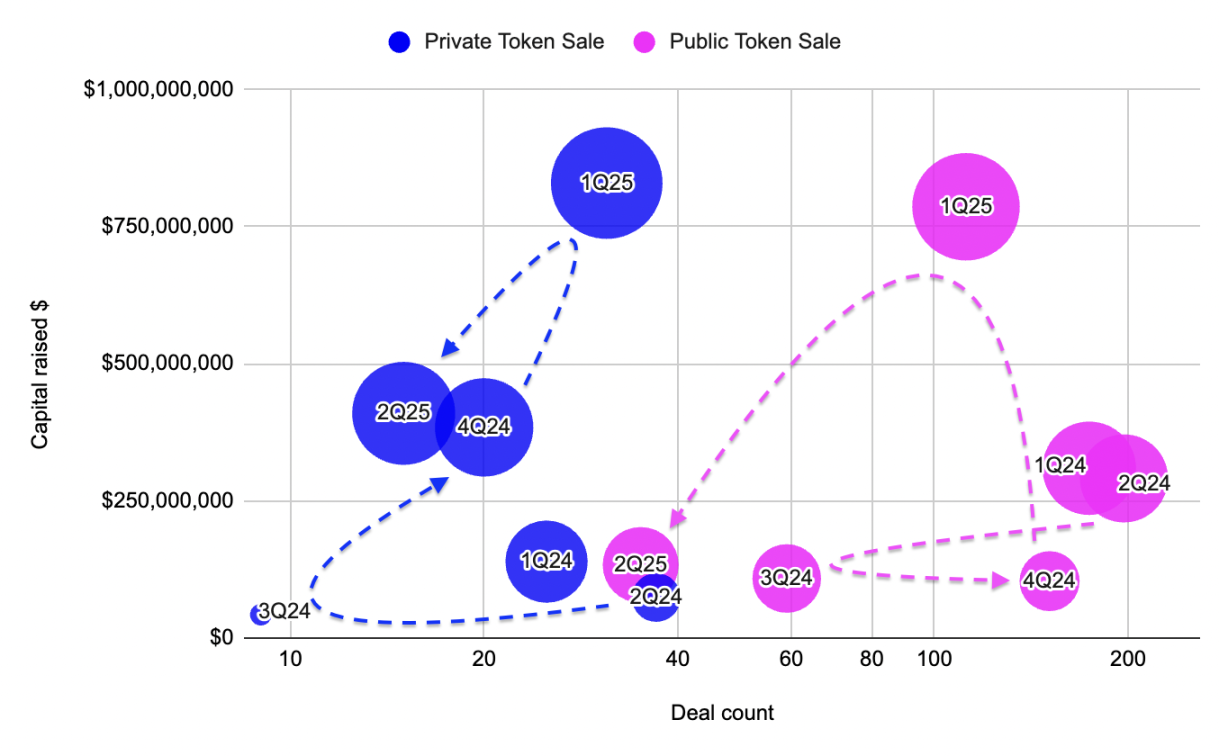

2025年第2四半期のトークン資金調達:プライベートおよびパブリックオファリング

活況を呈した第1四半期の後、トークンファイナンスは第2四半期に静かな段階に入りましたが、この変化は後退というよりもむしろ再配分のように感じられました。

図4:2022年から2024年までの資金調達と取引件数におけるプライベートトークンセールとパブリックトークンセールの比較。出典:Outlier Ventures、Messari

プライベートトークンセールはわずか15件で4億1,000万ドルを調達し、ラウンドの中央値は2,930万ドルと、2021年これまでで最高額となりました。高額プライベートアロケーションの増加は、Web 3の現在の資金調達環境を浮き彫りにしています。つまり、一貫性と戦略的パートナーシップが誇大宣伝よりも重要であるということです。これらは、誇大宣伝に駆り立てられたミームコインやプロトコルを装ったユーティリティトークンではなく、バリデータコンソーシアム、L2トレジャリー、そしてモジュール式Rollupエコシステムが静かに流動性を強化しているのです。

対照的に、パブリックトークンセールは崩壊しました。資金調達ラウンドは第1四半期の112件からわずか35件に減少し、総額はわずか1億3,400万ドルにとどまりました。資金調達ラウンドの中央値は半減しました。個人投資家に人気の高い商品でさえ注目を集めるのに苦労し、取引量の大半は少数の注目度の高いプロジェクトに集中しました。さらに、市場センチメントは弱気というよりは様子見、全面撤退というよりは様子見のスタンスにとどまりました。

プライベート販売とパブリック販売の乖離は、2023年後半から続いている傾向です。パブリックトークンの発行は市場が活況だったときに急増しましたが、プライベートラウンドは誇大宣伝ではなく一貫性を反映しています。

要約する

投資家は、より明確な説明、より強固なインフラ、そしてこの新しい資金調達環境を乗り切る方法を理解している建設業者を求めています。

2024 年が回復と再編の年だとすれば、2025 年第 2 四半期は静かな実行の年になると思われます。

資本は流入しているものの、その流れは少数に限られている。取引件数は減少しているものの、資金調達ラウンドは増加している。インフラセクターは引き続き優位に立っているが、それは偏見によるものではなく、大きなイデオロギーの転換も伴っていない。

創業者にとって道は狭まりましたが、実現不可能ではありません。初期段階の取引は依然として行われており、シリーズAラウンドも復活しました。戦略的、スケーラブル、そしてプロトコル依存の目標に合致する限り、プライベートトークン販売は再び重要な役割を果たすでしょう。

一言で言えば、私たちはハイプサイクルを脱却しました。重要なインフラと永続的なアプリケーションに向けて、ゆっくりと加速しながら前進し続けています。

結論は簡単です。この市場にはさらなる誇大宣伝サイクルは必要なく、必然性が必要なのです。