レイヤー1のカモフラージュ:より多くの暗号アプリケーションがパブリックチェーンに「触れる」ようになると

- 核心观点:DeFi和RWA协议伪装Layer1难获高估值。

- 关键要素:

- Layer1享有更高估值因其生态扩展性。

- 多数协议缺乏可持续经济模型支撑。

- 应用链需先验证产品再转型基础设施。

- 市场影响:投资者将更关注实际产品力。

- 时效性标注:中期影响。

原作者:アレクサンドラ・レヴィス

原文翻訳: TechFlow

DeFiおよびRWAプロトコルは、インフラ並みの価値を獲得するために、レイヤー1として再位置づけされています。しかし、Avtar Sehra氏は、ほとんどのDeFiおよびRWAプロトコルは依然として狭い応用分野に限定されており、持続可能な経済的メリットが不足しており、市場もこの点に気づき始めていると述べています。

金融市場では、スタートアップ企業は長らく「テクノロジー企業」としてのブランディングを試み、投資家がテクノロジー企業特有の株価倍率で自社を評価してくれることを期待してきました。そして、この戦略は多くの場合、少なくとも短期的には成功しています。

伝統的な金融機関はその代償を払った。2010年代を通して、多くの企業がテクノロジー企業としてのポジショニングを再構築しようと躍起になった。銀行、決済処理会社、小売業者は、自らをフィンテック企業やデータ企業と称し始めた。しかし、真のテクノロジー企業に匹敵するバリュエーションを達成した企業はほとんどなかった。なぜなら、彼らのファンダメンタルズが、彼らの主張と一致していなかったからだ。

WeWorkは最も象徴的な例の一つです。テクノロジープラットフォームを装った不動産会社が、自らの幻想の重圧に耐えかねて最終的に崩壊しました。金融サービス分野では、ゴールドマン・サックスが2016年に、消費者向けフィンテックに対抗するために設計されたデジタルファーストのプラットフォーム「マーカス」を立ち上げました。当初は一定の進展があったものの、慢性的な収益性の問題により、2023年にプロジェクトは縮小されました。

JPモルガン・チェースはかつて「銀行免許を持つテクノロジー企業」であることを誇り、BBVAとウェルズ・ファーゴはデジタル変革に多額の投資を行っていました。しかし、これらの取り組みはプラットフォームレベルの経済効果をほとんど生み出しませんでした。今日、こうした企業のテクノロジーへの幻想は崩壊しています。これは、ブランドをどのようにパッケージ化しようとも、資本集約型または規制の厳しいビジネスモデルの構造的制約を克服することはできないことを痛感させるものです。

暗号資産業界は現在、同様のアイデンティティ危機に直面しています。DeFiプロトコルは、レイヤー1と同等の価値の獲得を目指しています。RWA分散型アプリケーションは、主権ネットワークとしての地位を確立しようとしています。誰もがレイヤー1の「テクノロジープレミアム」を追い求めています。

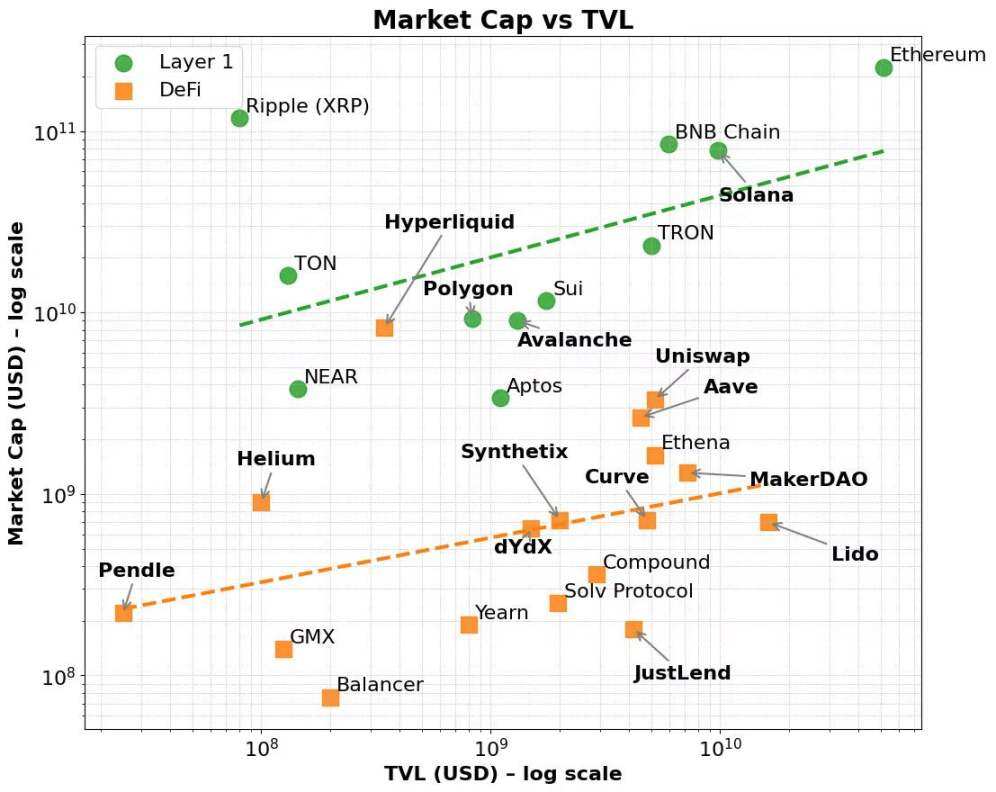

公平を期すならば、このプレミアムは確かに存在します。イーサリアム、ソラナ、BNBといったレイヤー1ネットワークは、総ロック額(TVL)や手数料収入といった指標と比較して、一貫して高い評価倍率を享受してきました。これらのネットワークは、アプリケーションよりもインフラ、製品よりもプラットフォームを重視する、より広範な市場のナラティブの恩恵を受けています。

このプレミアムは、ファンダメンタルズを考慮に入れても持続します。多くのDeFiプロトコルは、高いTVL(資産価値)や手数料収入能力を示しているにもかかわらず、レイヤー1プロトコルに匹敵する時価総額を達成するのに苦労しています。対照的に、レイヤー1プロトコルは、バリデーターへのインセンティブとネイティブトークンエコノミクスを通じてアーリーアダプターを惹きつけ、その後、開発者エコシステムやコンポーザブルアプリケーションへと拡大しています。

結局のところ、このプレミアムは、ネイティブ トークンの幅広い有用性、エコシステムの調整機能、およびレイヤー 1 の長期的なスケーラビリティを反映しています。さらに、これらのネットワークでは、手数料規模が拡大するにつれて時価総額が不均衡に増加することが多く、投資家が現在の使用量だけでなく、将来の可能性と複合的なネットワーク効果も考慮に入れていることを示唆しています。

インフラストラクチャの採用からエコシステムの成長まで、この階層化されたフライホイール メカニズムは、基礎となるパフォーマンス メトリックが似ているように見えても、レイヤー 1 の評価が分散型アプリケーション (dApps) よりも一貫して高い理由をうまく説明しています。

これは、株式市場がプラットフォームと製品を区別する方法に似ています。AWS、Microsoft Azure、AppleのApp Store、Metaの開発者エコシステムといったインフラ企業は、単なるサービスプロバイダーではなく、エコシステムそのものです。これらのプラットフォームは、何千もの開発者や企業が互いに構築、拡張、そして協業することを可能にします。投資家は、これらの企業に、現在の収益だけでなく、将来的に新たなユースケース、ネットワーク効果、規模の経済を支える可能性も考慮して、より高いバリュエーションマルチプルを割り当てます。対照的に、収益性の高いSaaS(Software as a Service)ツールやニッチなサービスでさえ、APIのコンポジビリティの制限や用途の狭さによって成長が制約されるため、同様のバリュエーションプレミアムを得るのは困難です。

このパターンは、大規模言語モデル(LLM)プロバイダーの間で現在も続いています。多くのプロバイダーは、単なるチャットボットではなく、AIアプリケーションのインフラストラクチャとしての地位を確立しようと競い合っています。誰もがMailchimpではなく、AWSのような存在を目指しています。

暗号資産分野におけるレイヤー1も同様のロジックに従います。レイヤー1は単なるブロックチェーンではなく、分散型コンピューティングと状態同期のためのコーディネーションレイヤーです。幅広いコンポーザブルアプリケーションとアセットをサポートし、ネイティブトークンはガス料金、ステーキング、MEVといった基盤となるアクティビティを通じて価値を蓄積します。さらに重要なのは、これらのトークンが開発者とユーザーにとってのインセンティブメカニズムとしても機能することです。レイヤー1は、ユーザー、開発者、流動性、トークン需要の間で相互作用を形成する自己強化サイクルの恩恵を受けながら、業界をまたいだ垂直方向と水平方向のスケーラビリティをサポートします。

対照的に、ほとんどのプロトコルはインフラではなく、単機能の製品です。したがって、バリデーターセットを増やしてもレイヤー1になるわけではなく、単に製品にインフラという外観を与えることで、より高い評価を正当化するだけです。

まさにこれが、Appchainのトレンドが台頭した背景です。Appchainは、アプリケーション、プロトコルロジック、決済レイヤーを垂直統合型のテクノロジースタックに統合することで、手数料の獲得、ユーザーエクスペリエンス、そして「主権」の向上を約束します。Hyperliquidのように、これらの約束は実際に実現されているケースもいくつかあります。Hyperliquidはテクノロジースタック全体を制御することで、トークンインセンティブに頼ることなく、高速な取引実行、優れたユーザーエクスペリエンス、そして多額の手数料収入を実現しています。開発者は、高性能な分散型取引所インフラを活用し、その基盤となるレイヤー1レイヤー上にdAppsを展開することさえ可能です。Appchainsはまだ比較的狭い範囲にとどまっていますが、より広範なスケーラビリティを実現する可能性を示しています。

しかし、ほとんどのアプリケーションチェーンは、プロトコルを異なるアイデンティティで再パッケージ化するだけの試みに過ぎず、実世界での利用実績とエコシステムによる深いサポートを欠いています。こうしたプロジェクトはしばしばジレンマに陥ります。インフラと製品の両方を構築しようと試みる一方で、どちらか一方に秀でるための資金や人材が不足しているのです。その結果、高性能なレイヤー1にも、カテゴリを定義するような分散型アプリケーションにもならない、曖昧なハイブリッドに陥ってしまうのです。

こうした状況は初めてではありません。派手なユーザーインターフェースを備えたロボアドバイザーは、本質的には依然として資産管理サービスであり、オープンAPIを備えた銀行は依然としてバランスシート中心のビジネスであり、洗練されたアプリを備えたコワーキング会社は依然として本質的にはオフィススペースの賃貸です。最終的には、市場の熱気が衰えるにつれて、投資家はこれらのプロジェクトの価値を再評価することになるでしょう。

RWAプロトコルは現在、同じ罠に陥っています。多くのプロトコルはトークン化された金融のインフラとしての地位を確立しようと試みていますが、既存のレイヤー1プラットフォームとの明確な差別化と継続的なユーザー獲得が欠けています。せいぜい、独立した決済レイヤーを真に必要としない垂直統合型製品に過ぎません。さらに悪いことに、ほとんどのプロトコルは、コアとなるユースケースにおいて製品市場適合性(PMF)を達成できていません。単にインフラ機能を追加し、誇張された物語に頼って、経済モデルでは支えられない価値を裏付けているのです。

それで、将来への道は何でしょうか?

答えは、インフラストラクチャのふりをすることではなく、製品またはサービスとしてのポジショニングを明確に定義し、それを確実に実行することです。プロトコルが実際の問題を解決し、総ロック価値(TTL)の大幅な増加を促進できれば、それは確固たる基盤となります。しかし、TVLだけでは、アプリケーションチェーンを成功させるには不十分です。

本当に重要なのは、実際の経済活動、つまり、持続可能な手数料収入、ユーザー維持、そしてネイティブトークンの明確な価値蓄積を促進する、ロックされた総価値です。さらに、開発者があなたのプロトコルをインフラとしてではなく、真に有用であるとしてその上に構築することを選択した場合、市場は彼らに報いるでしょう。プラットフォームとしての地位は、自己主張ではなく、実績によって得られるものです。

Maker/SkyやUniswapといった一部のDeFiプロトコルは、この道を歩み始めています。これらのプロトコルは、スケーラビリティとネットワーク間のアクセスを向上させるために、アプリケーションチェーンモデルへと進化しています。しかし、成熟したエコシステム、明確な収益モデル、そして製品市場適合性といった、それぞれの強みに基づいて進化しています。

対照的に、新興のRWA分野はまだ持続的な牽引力を示していません。ほぼすべてのRWAプロトコルまたは中央集権型サービスは、脆弱または未検証の経済モデルを基盤とするアプリチェーンの立ち上げに奔走しています。主要なDeFiプロトコルがアプリチェーンモデルに移行したのと同様に、RWAプロトコルにとって最適な進路は、まず既存のレイヤー1エコシステムを活用し、ユーザーと開発者の支持を蓄積してTVLの成長を促進し、持続可能な手数料獲得能力を実証した上で、明確な目標と戦略を持つアプリチェーン・インフラストラクチャモデルへと進化させることです。

したがって、アプリケーションチェーンにおいては、まず基盤となるアプリケーションの有用性と経済モデルを検証する必要があります。これらの基盤が実証されて初めて、独立したレイヤー1への移行が可能になります。これは、バリデータとトレーダーのエコシステム構築を早期に優先できる汎用レイヤー1の成長軌道とは大きく対照的です。当初は、手数料収入は主にネイティブトークン取引に依存しますが、時間の経過とともに、クロスマーケット展開によってネットワークは開発者やエンドユーザーにまで拡大し、最終的にはTVLの成長と手数料源の多様化を促進します。

暗号資産業界が成熟するにつれ、物語の霧は晴れ、投資家の識別力は高まっています。「アプリチェーン」や「レイヤー1」といったバズワードは、もはやそれ自体では注目を集めません。明確な価値提案、持続可能なトークン経済、そして明確な戦略的道筋がなければ、プロトコルは真のインフラへの変革を実現するための基盤を欠いています。

暗号資産業界、特にRWAセクターに必要なのは、レイヤー1のさらなる増加ではなく、より優れた製品です。高品質な製品の構築に注力するプロジェクトこそが、真の市場リターンを獲得するでしょう。

図1. DeFiとレイヤー1の時価総額とTVL

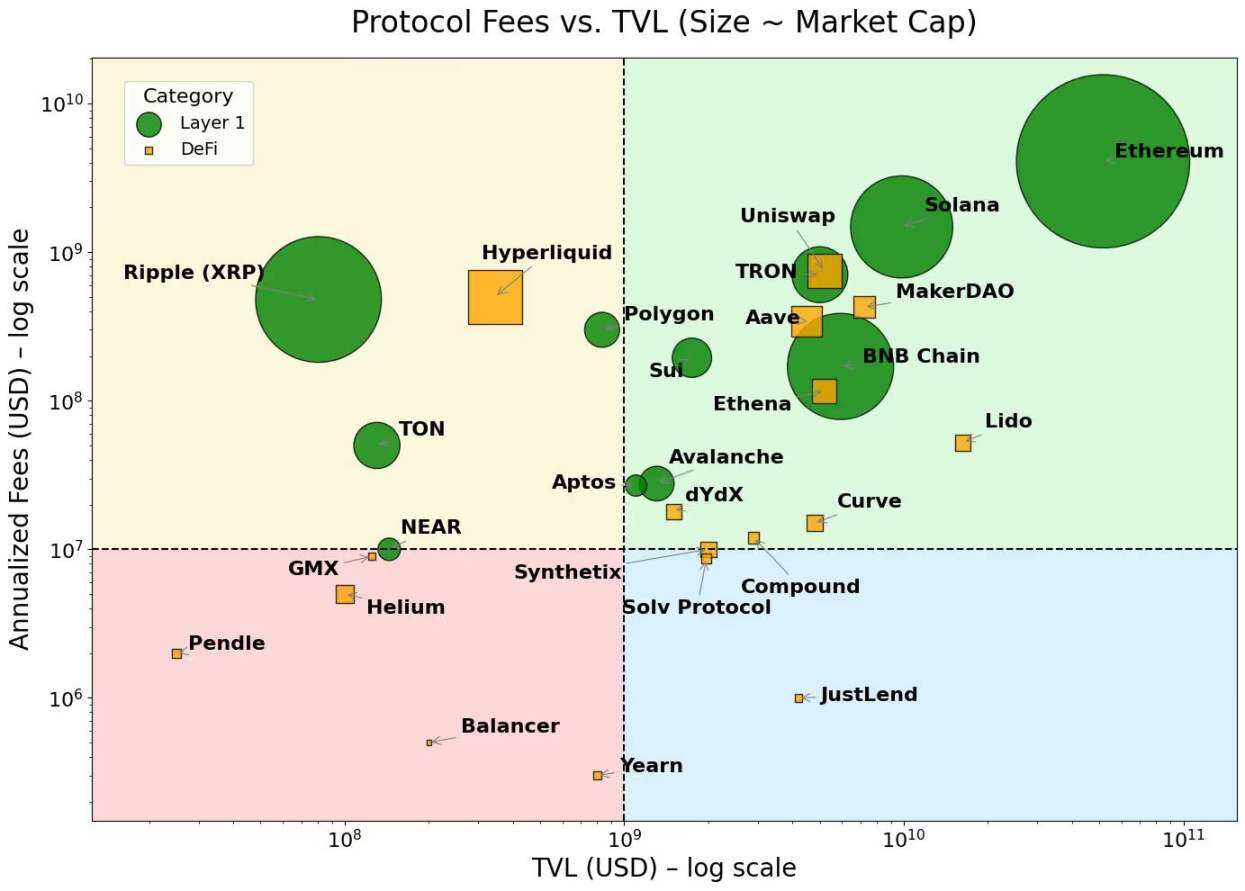

図 2. レイヤー 1 は手数料の高い領域に集中していますが、dApp は手数料の低い領域に集中しています。