Ethereum Treasury: オンチェーン エコシステムの破壊者か構築者か?

- 核心观点:以太坊企业储备激增导致供需失衡。

- 关键要素:

- 两月增持220万枚ETH(1.8%供应量)。

- 五大机构争夺5%流通量。

- 质押和DeFi策略提升收益。

- 市场影响:或推高ETH价格敏感性。

- 时效性标注:中期影响。

Tanay Vedによる投稿

原文翻訳:Saoirse、Foresight News

重要なポイント

- イーサリアムを中心としたデジタル資産の準備金は急速に拡大しており、わずか2か月で累計220万ETH(総供給量の1.8%)増加し、需要と供給の不均衡が生じています。

- これらのファンドはアクティブなオンチェーン戦略を採用しており、ステーキングと DeFi を通じて資金を配分し、ネットワークのセキュリティと流動性をサポートしながら収益を増やすことを計画しています。

- まだ蓄積段階ではありますが、オンチェーン参加の増加により、イーサリアムの流動性とセキュリティが向上する一方で、企業の資金調達リスクへのエクスポージャーが増加する可能性があります。

デジタル資産準備金の増加

デジタル資産準備金(DAT)は、ビットコインやイーサリアムなどの暗号資産をバランスシート上に保有する上場企業であり、市場アクセスの新たなチャネルとして台頭しています。2024年にスポットETFが上場されたことで、これまで直接保管を通じてBTCやETHを保有できなかった投資家の需要が高まりました。同様に、デジタル資産準備金は、投資家に上場株式を通じてこれらの資産とそのエコシステムへのエクスポージャーを提供すると同時に、戦略的な資金調達と資金配分の機会も提供します。

以前、マイケル・セイラー氏の「 ストラテジー・プレイブック」を詳細に分析しました。同氏は株式と転換社債の発行を通じて資金調達を行い、62万8000ビットコイン(ビットコイン総供給量の2.9%)以上を保有しました。マラソン・デジタルから日本のメタプラネットまで、世界中の企業がこれに追随し、株主に増幅された、あるいは「レバレッジをかけた」ビットコインへのエクスポージャーを提供しています。現在、このモデルは他のエコシステムにも拡大しており、多くの企業が企業財務準備金におけるETH保有量の増加を競い合っています。

株主の原資産へのエクスポージャーを高めるという目標は変わりませんが、イーサリアム・リザーブは、イーサリアムのステーキングとDeFiエコシステムを活用できるという点で、ビットコイン・リザーブとは根本的に異なります。これにより、イーサリアム固有の利回りとオンチェーン資本の効率的な配分を通じて、収益増加の可能性が生まれます。本稿では、イーサリアム・リザーブがETH供給に及ぼす動的な影響を分析し、これらの大規模機関投資家がネットワークに参入することによる潜在的な影響を探ります。

供給ダイナミクス:供給の5%をめぐる競争

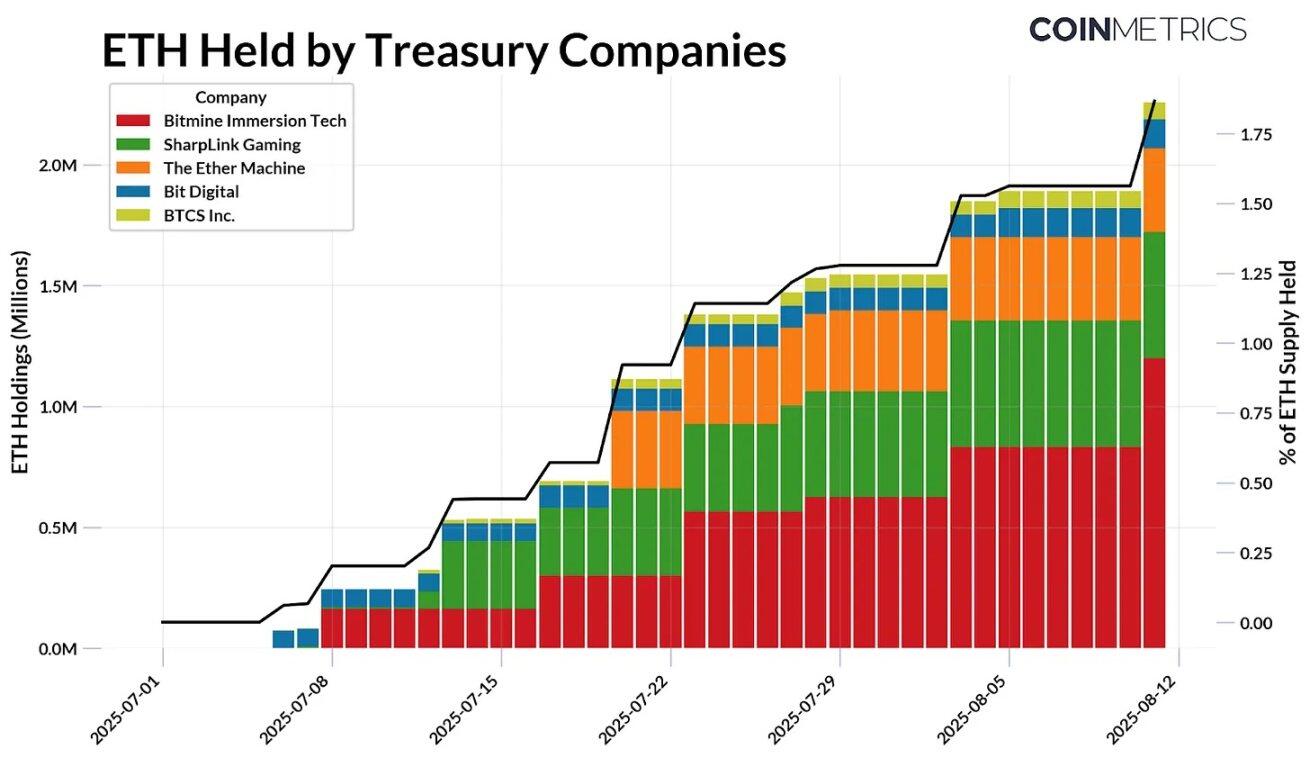

今年7月以降、イーサリアムのデジタル資産準備金は220万ETHに達し、現在のETH総供給量の約1.8%を占めています。現在、この分野には5つの主要プレーヤーが存在し、公募やプライベート・エクイティ・オファリング(PIPE)などのエクイティファイナンス手法を通じて資金を調達し、資本を投下して保有資産の価値を高めています。8月11日時点で、これらのプレーヤーの保有資産は以下のとおりです。

- ビットマイン・イマージョン・テクノロジーズ:115万ETH、約48億ドル相当

- SharpLink Gaming: 521,000 ETH、約22億ドル相当

- イーサマシン:345,000 ETH、約14億ドル相当

- ビットデジタル:12万ETH、約5億300万ドル相当

- BTCS Inc.: 70,000 ETH、約2億9,300万ドル相当

Bitmine Immersion Technologiesは現在、ETH総供給量の0.95%を保有する最大の企業であり、流通ETH供給量の5%を保有するという目標に向けて急速に前進しています。市場環境の変化に伴い、これらの企業は有利なコストで準備金を積み増すことができ、ETHのシェア拡大をめぐる競争は激化しています。

出典:Coin Metrics Network Data Proおよび公開文書(2025年8月11日現在)

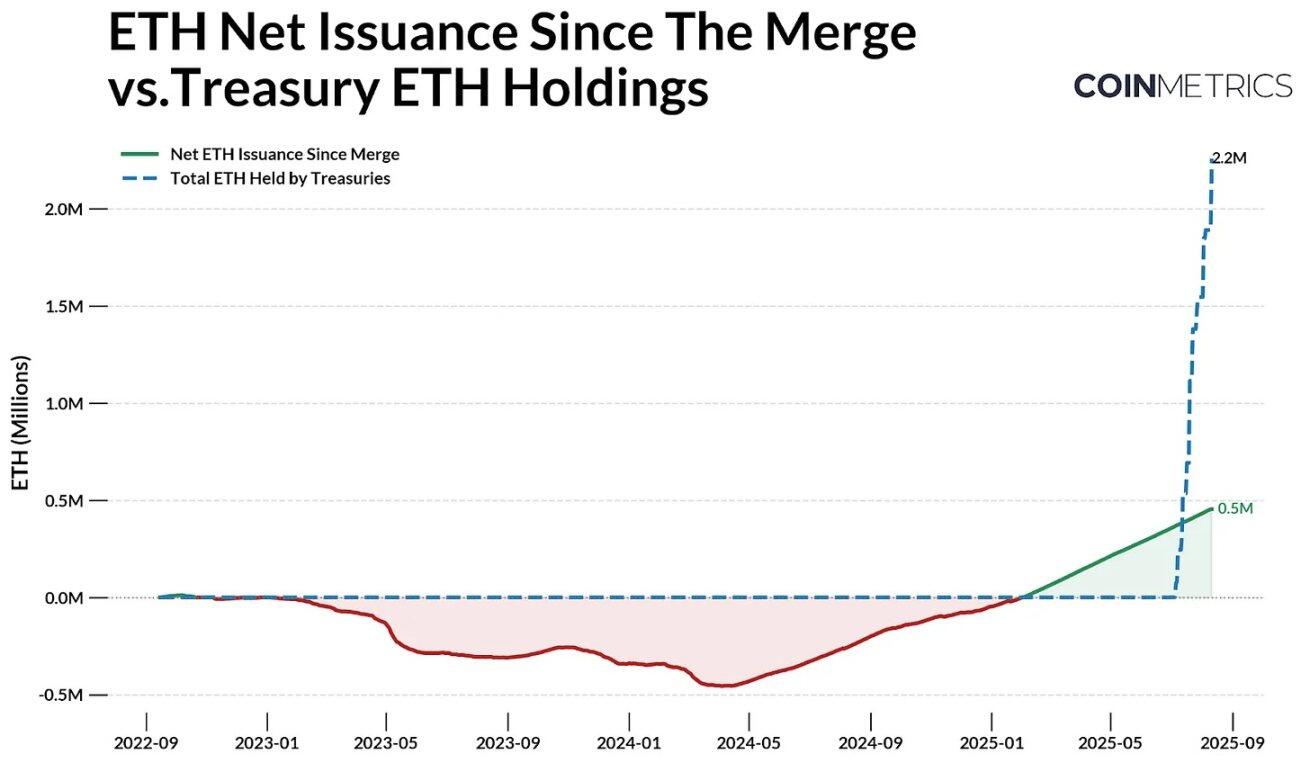

この傾向は、イーサリアムの発行動向を考慮すると、さらに顕著になります。イーサリアムの供給量はPoSメカニズムによって規制されており、新規発行されたETHはバリデーターに分配され、取引手数料の一部は償却されます。そのため、純発行量はマイナス(デフレ)とプラス(インフレ)の間で変動する可能性があります。

2022年9月の「合併」以降、イーサリアムは244万ETHを発行し、198万ETHを処分しました。これにより、純増は454,300ETHとなりました。今年7月以降、イーサリアムトレジャリーは220万ETHを蓄積しており、同期間の純増額をはるかに上回っています。ビットコインの供給量上限と半減期メカニズムは新規発行量を直接的に減少させますが、イーサリアムの供給量は動的であり、現在はインフレ傾向にあります。イーサリアムの時価総額がビットコインの約4分の1であることを考えると、最近の需要の規模とスピードはさらに注目に値します。

出典: Coin Metrics Network Data Proおよび公開文書

この需給不均衡は、ここ数ヶ月のイーサリアムETFへの流入増加を考えると、さらに顕著になっています。全体として、これらの商品は、コンセンサスレイヤーにステークされているETHの29%と、その他のスマートコントラクトに保有されている8.9%に加えて、ETHの1億720万浮動株(市場供給量)を吸収しています。したがって、準備金とETFの継続的な蓄積は、この新たな需要に対する価格感応度を高める可能性が高いでしょう。

エコシステムへの影響:ステーキング、DeFi、オンチェーン活動

ほとんどのETHトレジャリーはまだ蓄積段階にありますが、その一部は最終的にオンチェーンに移行する可能性があります。比較的受動的な傾向にあるビットコイントレジャリーとは異なり、これらの企業はイーサリアムのステーキングとDeFiインフラを活用し、リスク調整後のリターンを向上させ、保有資産を有効活用する計画を立てています。この移行はすでに進行中です。SharpLink Gamingは保有資産の大部分をステーキングし、BTCS Inc.はRocket Poolを通じてリターンを生み出しています。また、The Ether MachineやETHZillaなどの企業は、より積極的なオンチェーン運用の準備を進めています。

出典: Coin Metrics Network Data Pro

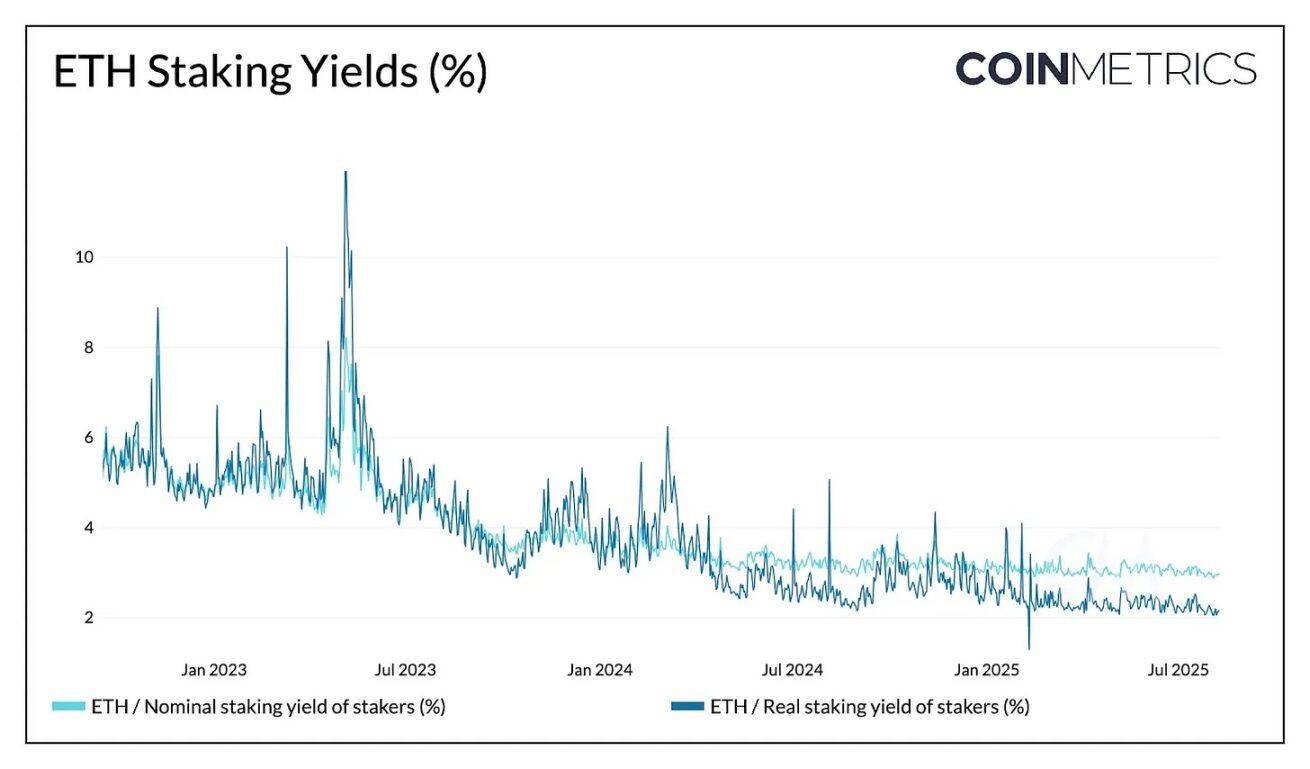

現在、イーサリアムはネットワークセキュリティに対するステーキング報酬を提供することで、名目利回り2.95%、実質利回り(インフレ調整後)2.15%を提供しています。これは原資産の価格上昇をもたらすだけでなく、財務省に安定した収入源をもたらします。例えば、現在財務省が保有する220万ETHの30%が現在の名目利回り約3%でステーキングされ、ETH価格が4,000ドルの場合、年間約7,900万ドルの収入を生み出すことになります。ステーキングへの資金流入が大量に発生すると利回りが低下する可能性がありますが、イーサリアムの報酬率はステーキング総量の増加に伴って徐々に低下するため、その影響は比較的軽微です。

企業の財務部門が参加する方法は主に2つあります。自社のバリデータノードを運用するか、流動性ステーキングプロトコルを活用することです。米国証券取引委員会(SEC)は、流動性ステーキングプロトコルは証券とはみなされないことを明確にしています。企業はLido、Coinbase、RocketPoolなどの第三者機関を通じてステーキングを行い、その見返りとして「流動性」トークンを受け取ることができます。

出典: Coin Metrics ATLAS

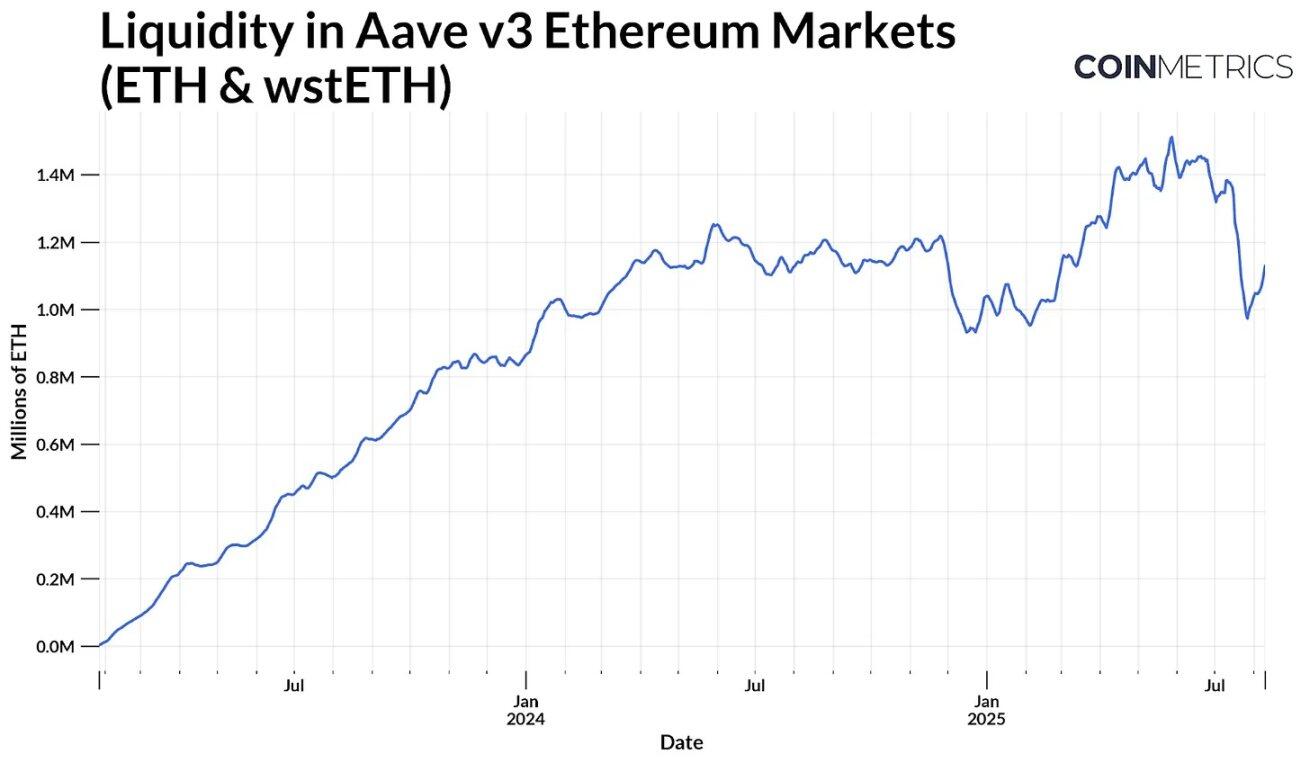

リスクが増大するにもかかわらず、LidoのstETHのようなトークンは、ステーキングやレンディング、あるいはベンチマークとなる年間ステーキング利回りに加えて資本効率の高い方法で追加収益を生み出すために、DeFiで広く利用されています。例えば、Aave v3では、ETHとstETHのような流動性の高いステーキングトークンが、利用可能な流動性(レンディングに利用可能な資産の供給量)の大きなプールを構成しています。このプールは現在約110万ETHにまで成長しており、準備金の追加によってプールはさらに拡大し、収益の増加と市場流動性の向上が見込まれます。

出典: Coin Metrics Network Data Pro

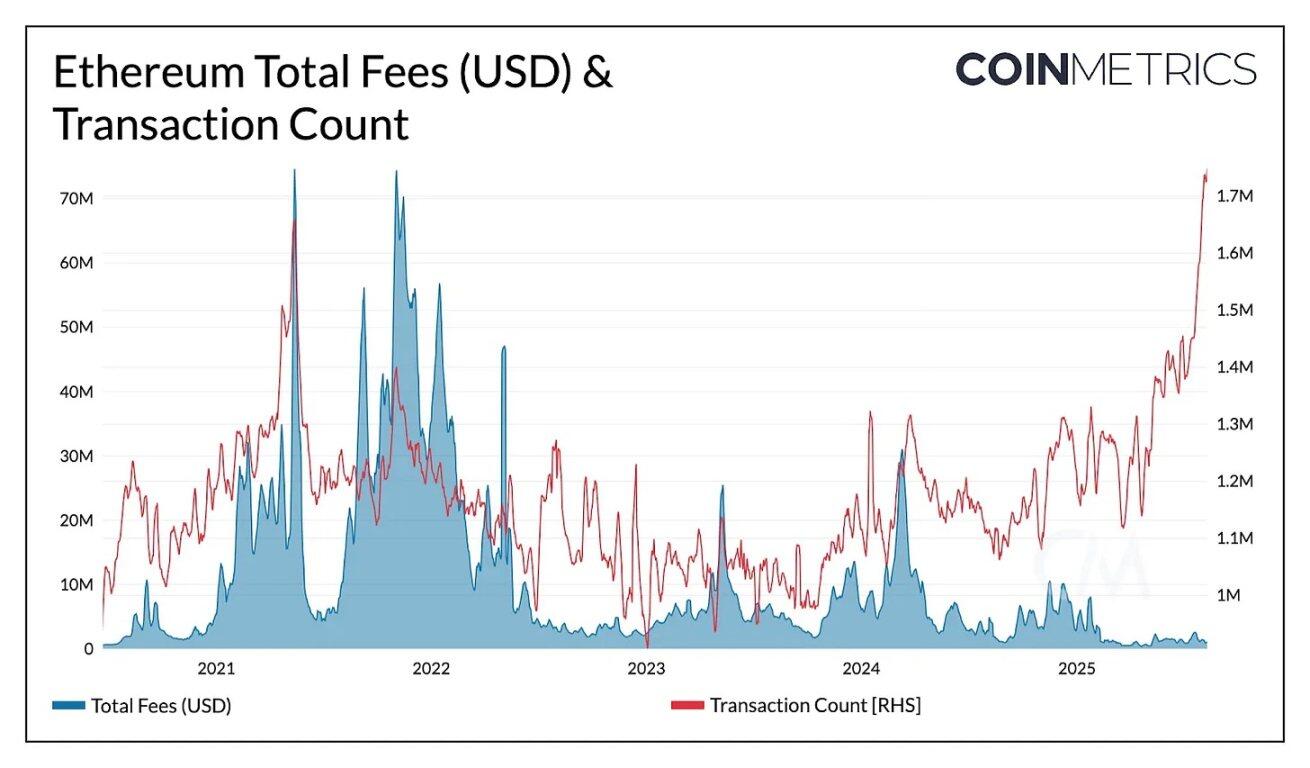

イーサリアム・メインネットの取引量は過去最高(1日あたり170万~190万件)を超えているものの、ガスリミットの引き上げとブロックサイズの拡大によりネットワークの混雑が緩和され、一部のアクティビティがL2に移行したため、手数料総額は数年ぶりの低水準にとどまっています。もし財務ファンドが大規模にチェーンに参入すれば、イーサリアムL1における高額取引がブロックスペース需要と手数料収入の増加を牽引し、準備金の活動、流動性、そしてオンチェーン利用の間で正のフィードバックループを形成する可能性があります。

企業の財務パフォーマンスとチェーンの健全性を関連付ける

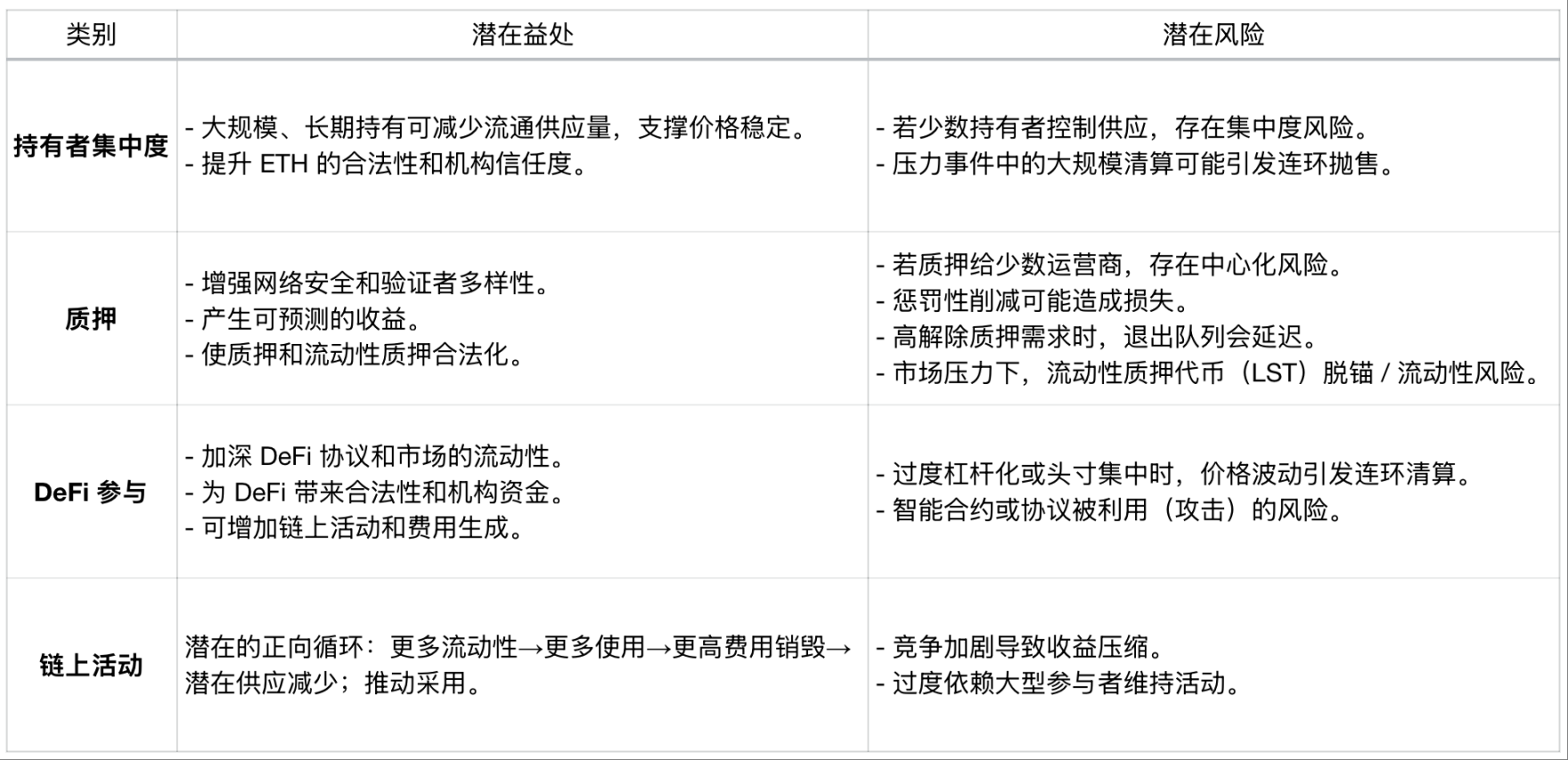

上場イーサリアム財務企業がオンチェーン保有を拡大するにつれ、その財務実績はイーサリアムネットワークの長期的な健全性にますます大きな影響を与え、オフチェーン企業のパフォーマンスとオンチェーンへの潜在的な影響を結び付けています。大規模かつ長期的な保有は、流通供給量の減少、採用の増加、オンチェーン流動性の向上をもたらしますが、中央集権化、レバレッジ、そして運用リスクにより、企業レベルの問題がネットワークに伝播する可能性があります。

大規模なETH準備金保有によるオンチェーンへの影響

これらはネットワークレベルの考慮事項ですが、企業の財務自体も市場の力と投資家のセンチメントの影響を受けます。強固なバランスシートと継続的な投資家の信頼は、準備金保有量の増加と参加の増加につながる可能性があります。逆に、原資産価格の大幅な下落、流動性の逼迫、または過剰なレバレッジは、ETHの売りやオンチェーン活動の減少につながる可能性があります。

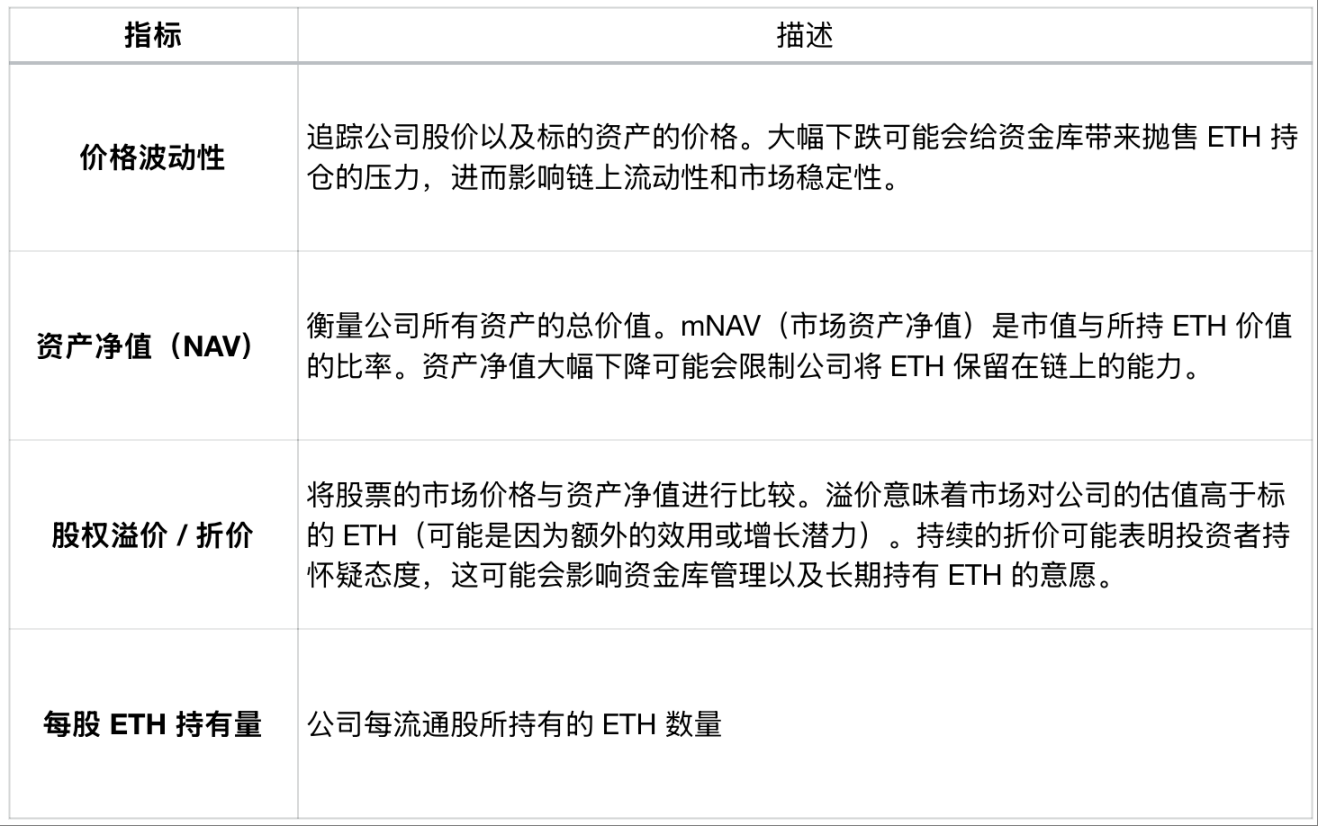

財務会社の業績に関連する指標

指標の説明 価格変動は、企業の株価と原資産の価格を追跡します。大幅な下落は、財務部門に ETH 保有量の売却圧力をかけ、オンチェーンの流動性と市場の安定性に影響を与える可能性があります。純資産価値 (NAV) は、企業の全資産の合計価値を測定します。mNAV (市場純資産価値) は、保有する ETH の価値に対する時価総額の比率です。NAV が大幅に下落すると、企業が ETH をオンチェーンで維持する能力が制限される可能性があります。株式プレミアム/ディスカウントは、株式の市場価格と NAV を比較します。プレミアムは、市場が企業を原資産の ETH よりも高く評価していることを意味します (おそらく追加の有用性または成長の可能性による)。持続的なディスカウントは投資家の懐疑心を示している可能性があり、財務管理と ETH を長期保有する意欲に影響を与える可能性があります。 1 株あたりの ETH 保有量 発行済み株式 1 株あたりの企業が保有する ETH の量。

これらの企業のネットワークレベルの影響と財務健全性を追跡することで、市場参加者は企業の財務活動がイーサリアムの供給動向とネットワーク全体の健全性に与える影響をより正確に予測できるようになります。

結論は

企業のイーサリアム保有の急速な増加は、イーサリアムが準備資産およびオンチェーン収益源として魅力的であることを示しています。その影響力の拡大は流動性とネットワーク活動の拡大につながる可能性が高い一方で、レバレッジ、資金調達、資本管理に関連するリスクも伴います。オフチェーン要因(株価や債務返済など)がオンチェーン活動とますます結びつくようになるにつれ、これらの要因は急速にチェーンに影響を与える可能性があります。これらの機関が規模を拡大するにつれて、バランスシートの健全性とオンチェーン活動を追跡することが、その影響を理解する鍵となるでしょう。