ウォール街の連鎖:米国株式市場を再び偉大なものにするのか?

- 核心观点:美股代币化降低投资门槛,重塑全球市场。

- 关键要素:

- 美股总市值超40%全球占比,回报率稳定。

- 代币化实现24/7交易,碎片化降低门槛。

- 机构如Robinhood、Ondo加速布局链上股票。

- 市场影响:推动加密与传统金融融合。

- 时效性标注:中期影响。

原著者: 1912212.eth、Foresight News

米国株を買うことは、アメリカの運命に賭けることです。2002年にS&P 500に1万ドルを投資していたら、今では8万5900ドルの価値になっていたでしょう。同じ1万ドルをナスダックに投資していたら、11万4900ドルのリターンを得ていたかもしれません。

世界最大の証券市場である米国株式市場は、投資家を失望させることはほとんどありません。しかし、世界中の国や地域には、こうした資産にアクセスできず、富を逃している投資家が依然として多く存在します。

もし、このような資産の購入にアカウントが不要になり、地域や取引時間による制限もなくなったらどうなるでしょうか?携帯電話と暗号資産ウォレットの残高さえあれば、いつでもどこでも米国の巨大株式企業の株式を購入できるようになるでしょう。これはもはや架空の話ではなく、米国株のトークン化によってもたらされる現実の変革なのです。

次の時代では、株式市場はもはやベルが鳴るのを待つことはなく、投資にはもはや証券会社の注文は必要ありません。

トークン化とは、簡単に言えば、現実世界の資産をプログラム可能で取引可能なデジタルトークンに変換するプロセスです。これらのトークンはブロックチェーン技術に基づいており、通常はERC-20などの標準規格に準拠しているため、透明性とセキュリティが確保されています。米国株のトークン化とは、米国上場企業(AppleやTeslaなど)の株式をトークンの形でブロックチェーンにマッピング(アンカー)することで、暗号通貨と同様に、オンチェーン上で取引、移転、保有できるようにすることです。

簡単に言えば、トークン化とはブロックチェーン世界における従来の株式の「レプリカ」であり、「オンチェーン資産」へと変えるものです。例えば、数万ドル相当の株式を数千単位のより小さな単位に分割することで、一般投資家が参入障壁を低く抑えて取引に参加できるようになります。トークン化は、24時間365日取引、仲介コストの削減、流動性の向上といったメリットをもたらす一方で、規制上の不確実性や技術的なリスクも伴います。

投資家にとって、米国株のトークン化は投資障壁を低下させます。企業にとって、トークン化への関心は複数の要因から生まれています。伝統的な金融市場における流動性のボトルネックは、特に取引時間外において顕著になりつつあります。さらに、ブラックロックやJPモルガンといった機関投資家は、トークン化を資金調達コスト削減の手段と捉えています。規制環境の改善は、この傾向を政策的に後押ししています。

では、なぜトークン化の波が米国株式市場に押し寄せているのでしょうか?

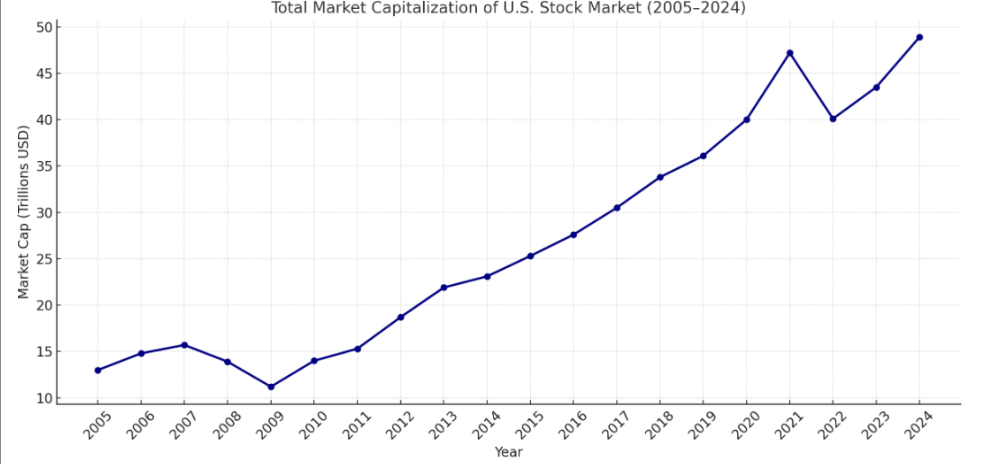

米国株は他の資産クラスに比べて独自の優位性を有しています。まず、世界最大の株式市場である米国株式市場の時価総額は、2025年には52兆ドルから59兆ドルに達すると予想されており、他の国や地域の株式市場をはるかに上回ります。2025年の世界全体の時価総額は約124兆ドルで、米国株はその40%以上を占めています。

高いリターンも重要な要素です。S&P 500は最近、史上最高値の6,336ドルに達しました。S&P 500は1957年以降、平均で年間10.4%(インフレ調整後では約6.5%)のリターンを記録しており、過去20年間の平均年間リターンは10.364%、過去30年間の平均年間リターンは9%です。米国以外の投資家が米国株に投資するには、参入障壁が高いです。従来の投資では、証券口座を開設し、最低投資額を満たし、取引時間(平日の午前9時30分から午後4時(東部標準時)のみ)を守り、国境を越えた規制や税制の複雑さを乗り越える必要があります。特に海外投資家にとって、口座開設は煩雑で費用もかかります。

潮が満ちてくる

個人投資家は、参入障壁を回避し、富裕効果を享受しようと、トークン化された米国株に殺到している。しかし、機関投資家はどうだろうか?暗号資産取引所、オンチェーンプロトコル、オンライン証券会社は、いずれも準備を進めている。

5月22日、暗号通貨取引所KarkenはBacked Financeと提携し、「xStocks」と呼ばれるトークン化された株式およびETF取引サービスを開始した。当初はApple、Tesla、Nvidiaを含む50以上の米国上場株式およびETFを対象とする。

もう一つの仮想通貨取引所であるBybitは、Swarmと提携して米国株式市場に参入しました。注目すべきは、KarkenとBybitは自社で株式トークンを発行せず、第三者と提携している点です。他に独自の株式トークンを発行している企業としては、Backed FinanceとSecuritizeが挙げられます。Backed Financeは、Uniswapなどのプロトコルと連携し、MiFiDやスイスのDLT規制を活用して、自由に譲渡可能なトークン化された株式を提供し、オンチェーン取引をサポートしています。一方、Securitizeは、BlackRockやVanEckといった著名な機関と提携し、エンドツーエンドのトークン化サービスを提供しています。

しかし、暗号通貨業界でより人気があり、注目を集めているトークン化は、ブロックチェーン機関プラットフォームのOndo Financeと、よく知られているアメリカの証券会社Robinhoodです。

Ondo Financeは、伝統的な金融資産をトークン化し、ブロックチェーン上に移行させることに重点を置いた機関投資家向けプラットフォームです。また、これまでで最も顕著かつ包括的なRWAプロジェクトでもあります。Ondoの主力商品であるUSDYは、総時価総額(TVL)が13億9000万ドルのトークン化された米国債です。しかし、市場は低迷しているようで、USDYの価格は2ドルから0.7ドル前後まで急落し、長期間にわたって変動しています。

米国株のトークン化ブームの高まりを受け、Ondoは積極的な投資に積極的だ。7月初旬からPantera Capitalと提携し、RWAのトークン化に2億5000万ドルを投資している。さらに7月4日には、米国証券取引委員会(SEC)の規制下にある証券会社Oasis Proを買収し、複数の米国証券ライセンスを取得した。Ondoは今後数ヶ月以内にトークン化された株式取引を開始する予定だ。

わずか1か月で、オンド氏は米国株のトークン化に向けて非常に積極的になり始めました。

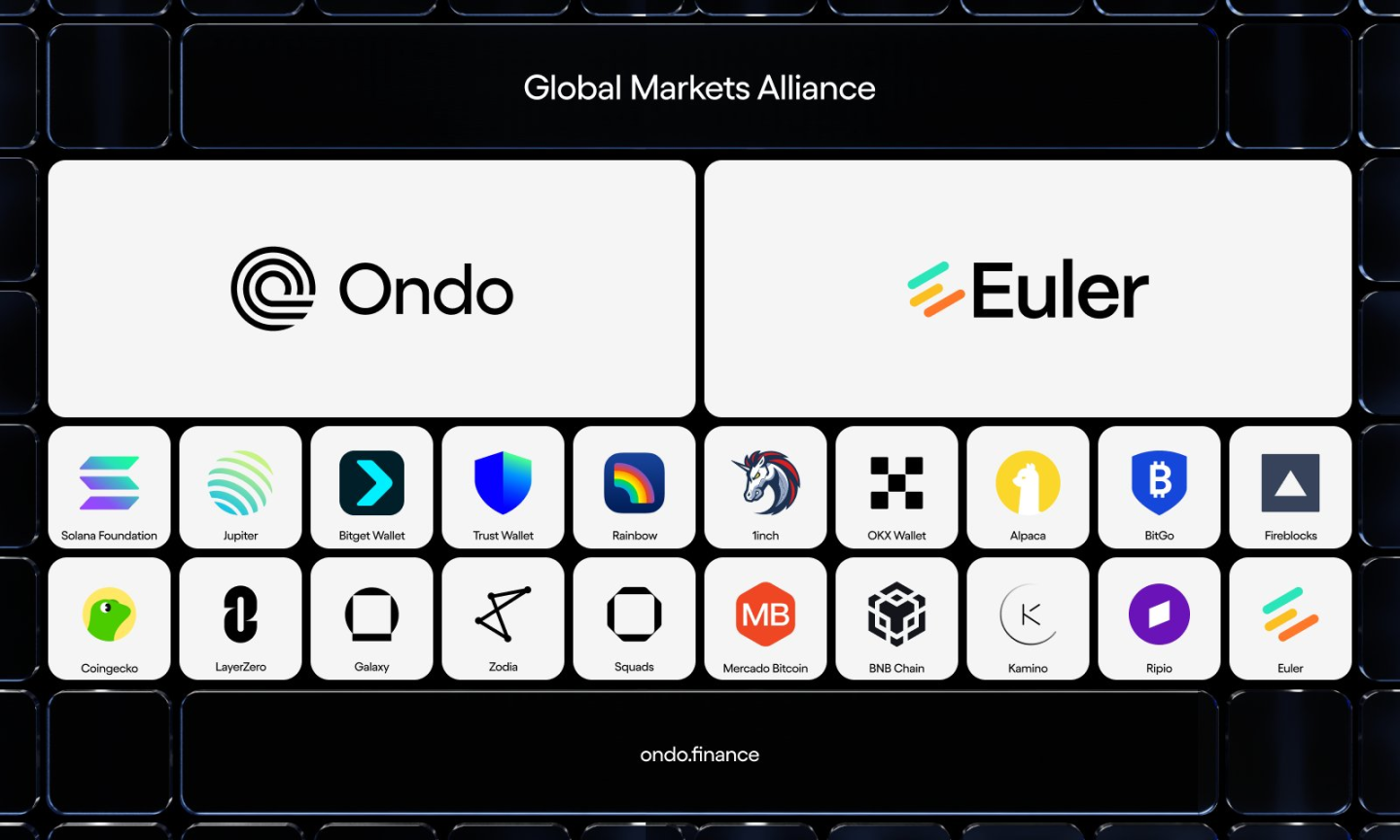

7月10日、OndoはフルスタックRWAプラットフォームの開発を加速するため、Strangeloveを再び買収しました。また、パブリックチェーン、DEX、ウォレット、データサービスプロバイダー、クロスチェーンプロトコル、DeFiなどの製品と協力し、業界標準の統一を目指すグローバル市場アライアンスも最近立ち上げました。

Ondo がトークン化された米国株を発売した後、強力なリソース統合機能を使用して暗号市場の隅々まで浸透し、暗号プレーヤーがトークン化された米国株を簡単に購入できるようになることが予測されます。

ロビンフッドは米国株のトークン化にも自ら参加し、米国上場証券会社として初めて主導的な役割を果たした。

手数料ゼロの取引モデルで従来の証券業界に革命を起こしたこの企業は、参入障壁の低さと使いやすさで、特にミレニアル世代を中心とした多くの若い投資家を惹きつけています。ユーザーの平均年齢は35歳です。口座数は2,580万口座、運用資産総額は2,210億ドルです。

今年6月、Robinhoodは200以上のオンチェーン株式トークンをローンチし、さらにOpenAIとSpaceXのトークン化された株式もローンチし、資格を満たしたユーザー1人あたり5ユーロのOpenAIトークンを受け取った。

ロビンフッドの創業者テネフ氏は、プライベート・エクイティ市場の根本的な問題は、最高品質の企業が選択肢を過剰に持ち、個人投資家を積極的に考慮していないことであり、「逆選択問題」につながると率直に述べた。トークン化の重要なイノベーションは、投資家が「トークン化された企業にオプトインされることなく、効果的に投資できる」ことであり、これはロビンフッドが推進する画期的な取り組みである。

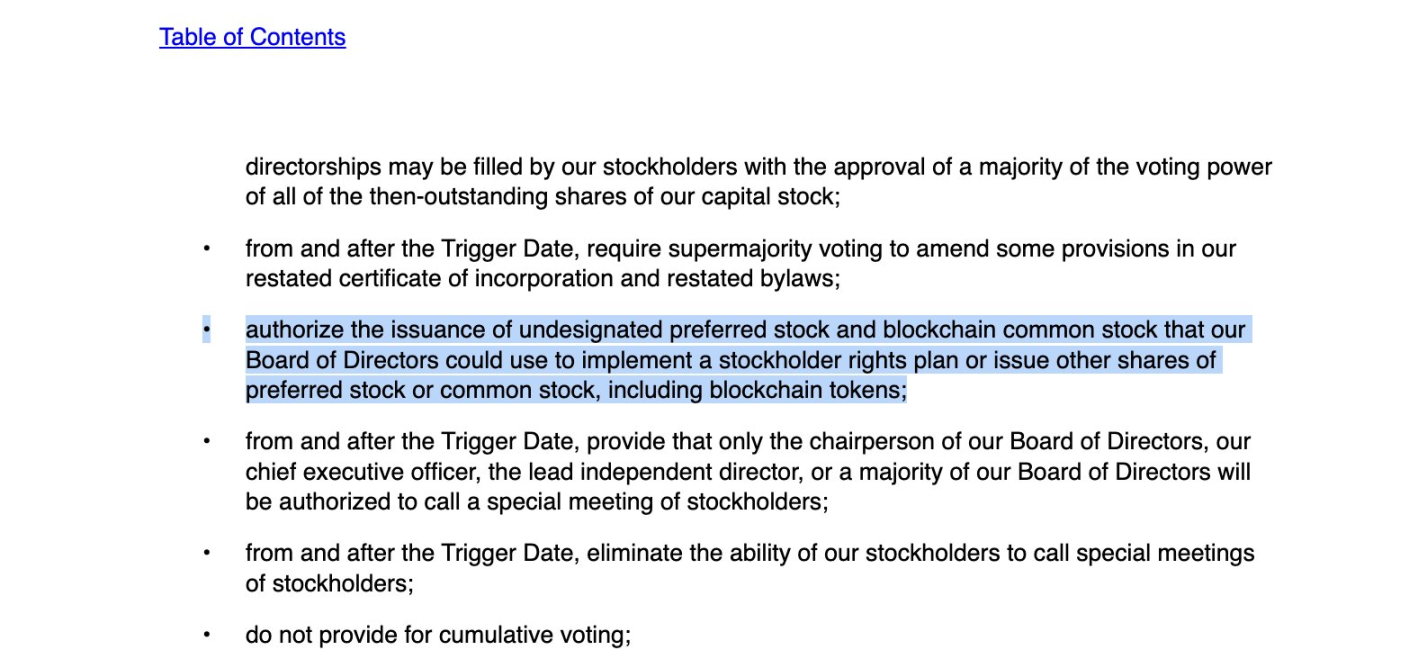

デザインソフトウェア大手のFigmaは7月21日、IPOフォームS-1の改訂版を公開した。IPO価格帯の確定に加え、今月初めに提出された以前のS-1とは大きく異なるこの改訂版では、同社が新たな株式クラス「ブロックチェーン普通株式」の創設を正式に承認したことが明記されている。これにより、同社の取締役会は将来、ブロックチェーントークンの形で株式を発行する権限を付与される。いわば、機関投資家は国境を越えたブロックチェーンプラットフォームを通じて世界中の潜在的投資家にリーチし、より多くの購入機会を確保したと言えるだろう。

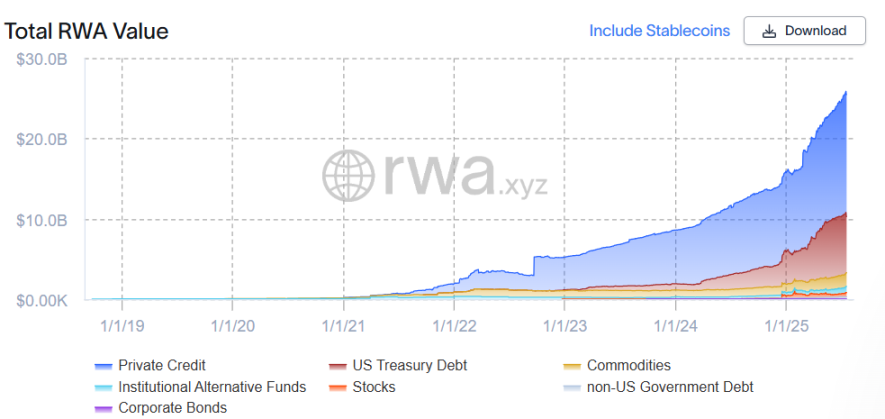

2025年上半期までに、米国株のオンチェーントークン化は概念から現実へと移行しました。rwa.xyzのデータによると、その総TVLは5億3000万ドルに増加し、月間アクティブアドレス数は7万に急増しました。

純粋な暗号化から伝統的な金融へのトークン化の浸透: もはや投機的なツールではなく、効率性を向上させる架け橋です。

ワイルドな過去

米国株のトークン化の現在の波は、実は新しいものではありません。これまでは、イノベーションの代償として支払われてきたのです。

米国株のトークン化の初期の試みは、前サイクルにおける分散型プロトコルの実験的探究に遡ります。Synthetixは、米国の合成資産の取引をサポートした最初のプラットフォームの一つでした。ユーザーはsTSLAやsAAPLなどのトークンをオンチェーンで保有し、米国株価の動きを模倣することができました。しかし、これらの資産は実際の株式の裏付けを欠き、担保メカニズムとオラクルからの価格フィードのみに依存していたため、流動性は脆弱で、デカップリングのリスクがありました。統計によると、SynthetixプラットフォームにおけるsTSLAの累計取引量は800回未満であり、ほとんどのプロジェクトは規制圧力と持続不可能なビジネスモデルのために最終的にピボットしました。

株主の権利は存在しないものの、このモデルは暗号資産を現実世界の資産にマッピングする道を開きます。このモデルはオラクルを用いて価格を提供することで、従来の保管メカニズムを回避し、後続のプレイヤーにとっての参照パラダイムを提供します。

同時に、中央集権型取引所は米国株の初期のトークン化を牽引する主要な存在となりました。2020年、FTXはドイツの認可を受けた証券会社CM-Equityと提携し、テスラやアップルなどの米国株のトークン化を開始しました。これにより、米国以外のユーザーは24時間365日取引できるようになりました。これらのトークンは、実際の株式に裏付けられていました。2021年には、Binanceもこれに追随し、株式トークンを発行しました。これにより、ユーザーはUSDTを使用してテスラなどの株式を手数料無料で取引できるようになりました。

しかし、これらのモデルは本質的にCEX内のデリバティブであり、オンチェーンの透明性とコンプライアンスの保証が欠如しているため、複数の国の規制当局からすぐに警告を受けました。2021年第4四半期に9,400万ドルのトークン化株式取引高を記録したFTXは、2022年のプラットフォームの破産に伴い、突如サービスを停止しました。一方、Binanceは規制当局の圧力により、わずか3か月の運用で上場廃止となりました。

理想は美しいが、現実は厳しい。2022年のFTXの失態は、米国株のトークン化における転換点となり、市場は「乱高下」から「順応性のある再構築」へと移行した。

これらの事例は、初期の米国株式トークン化における根本的な矛盾、すなわち技術的な実現可能性、コンプライアンスコスト、そして市場の需要の間の不均衡を露呈しました。しかし、これらの実践は、今日のよりコンプライアンスに準拠し、構造化されたトークン化の試みの基盤を築き、アセット・オン・チェーンの可能性に対する市場の認識を高めました。

2022年以降、RWA(リスク資産担保型投資信託)の概念が熱を帯びるにつれ、「オンチェーン米国株式資産」の真の意味が再び議題に上がっています。このラウンドの代表例としては、Backed Financeなどのプロジェクトが挙げられます。これらのプロジェクトは、スイスやリヒテンシュタインといった比較的友好的な法域を採用し、「1:1カストディ+検証可能準備金+オンチェーン発行」という手法を用いて、保有する米国株式を、よりコンプライアンスとトレーサビリティに優れたERC-20などの標準トークンにマッピングしています。

2024年、エクソダス・ムーブメントは米国で初めて普通株式をトークン化した上場企業となった。同社はアルゴランド・ブロックチェーン上でEXODトークンを発行し、ユーザーはオンチェーン・トークンをニューヨーク証券取引所に上場する実株に1:1の比率で交換できるようになった。これはSECのオンチェーン株式に対するスタンスの転換を示すものだったが、トークンは価格追跡のみをサポートし、議決権などの株主権利は付与されなかった。

課題とリスク

チャンスに満ちた分野には必ずリスクが伴います。ブロックチェーン上の米国株の流動性は、まさに課題です。

7月3日、Appleの株価を追跡するトークン「AAPLX」の価格は、一時236.72ドルまで急騰し、当時の株価より12%高い水準となった。Amazonの株価を追跡する同様のトークンは、7月5日に891.58ドルまで急騰し、前日の終値の4倍となった。さらに極端な事例は、ピアツーピアの暗号通貨取引プラットフォーム「Jupiter」で発生した。ブロックチェーンデータによると、7月3日早朝、身元不明のユーザーがAmazonのAMZNXトークンを約500ドル分購入しようとしたことで、価格は一時23,781.22ドルまで上昇し、前日の終値の100倍を超えた。

Backed FinanceがKrakenなどと提携して立ち上げたxStocksは、主に様々な株価追跡トークンを追跡するために使用されます。しかし、多くの暗号資産取引所の取引量が少ないため、ユーザーが市場が許容できる以上の取引を行うと、xStocksは価格変動が激しくなる傾向があります。この変動は、株式市場が休場する夜間や週末に悪化する可能性があります。

市場自体の流動性、オラクル、そして潜在的な操作に対する懸念が、多くのオンチェーン米国株プレイヤーの参入を阻んできた。

さらに、ユーザーの権利保護も市場の注目を集めています。RobinhoodがOpenAI株式トークンの上場を発表した後、OpenAIはX上ですぐに「これらの『OpenAIトークン』はOpenAIの株式ではありません。当社はRobinhoodと協力、関与、支持していません。株式の譲渡には当社の承認が必要ですが、当社はこれを承認していません。ご注意ください」と表明しました。

イーロン・マスク氏も「あなたの『エクイティ』は偽物だ」と皮肉を言った。リトアニア中央銀行などのEU規制当局が調査に乗り出し、SECも違反の可能性を警告したことで、ロビンフッドの株価は反転した。バーンスタインのアナリストは、同社がSECの政策支援とCLARITY法の成立に賭け、トークン化資産市場を開放しようとしていると指摘した。

大きな論争が巻き起こる中、Robinhoodの創業者兼CEOであるヴラド・テネフ氏は、最近「The CoinDesk Show」に出演し、OpenAIとSpaceXの反応は理解できるものの不公平だと主張した。彼はこれを「デジタルNIMBY主義」と鮮やかに表現した。誰もが原則的にはトークン化を支持するものの、実際に自分の身に降りかかると魅力が薄れてしまうという考え方だ。人々が本当に求めているのは複雑な金融商品ではなく、「サービスとしての資本」、つまりボタンを押すだけで自分の口座に資金を入金できる機能だと彼は主張した。

潜在的な市場需要が大規模なオンチェーン株式市場を維持できるかどうかは依然として疑問だ。あるベテラントレーダーはForesight Newsに対し、「オンチェーンで米国株を取引するということは、本質的には暗号資産トレーダーの中から米国株投資家を見つけることだ。24時間365日のグローバル取引と、しばしば変動の激しい市場環境に慣れている暗号資産トレーダーにとって、実際に米国株を取引している割合は疑問だ」と語った。

さらに同氏は、「仮想通貨を使わない人にとって、米国株を取引するためにオンチェーンウォレットなどについて学ぶことも参入障壁となっている」と付け加えた。

金融は通常、規制が厳しい分野であるため、もう 1 つの課題は規制から生じます。

最近、米国証券取引委員会のポール・アトキンス委員長は、市場がトークン化のプロセスを進めるよう促すために、暗号通貨に対する「イノベーション免除」政策の導入を検討していると述べた。

しかし、これはすべてがうまくいくという保証ではありません。

Apple株がブロックチェーンに「コピー」されたとき、それが真に株主価値を反映しているかどうかを誰が保証するのでしょうか?情報開示、コンプライアンス遵守の取引、そしてマネーロンダリング対策の責任は誰が負うのでしょうか?米国証券法では、あらゆる証券の発行および譲渡は登録または免除の対象となります。オンチェーン資産の分散型の性質は、まさに従来のコンプライアンスの論理と相容れません。

米国証券取引委員会(SEC)は最近、証券トークン化に関する声明を発表し、「トークン化は資本形成を促進し、投資家が資産を担保として利用する能力を高める可能性を秘めている。しかし、その可能性にもかかわらず、ブロックチェーン技術は原資産の性質を魔法のように変えるものではない。トークン化された証券は依然として証券である。したがって、市場参加者は、こうした証券を取引する際には、連邦証券法の関連規定を慎重に検討し、遵守しなければならない」と述べた。

トークン化された米国株が国境を越えた保管、本人確認の欠如、あるいは未登録プラットフォームへの流動性流入を伴う場合、SECによって違法な証券発行とみなされる可能性が高い。これはイノベーターにとって試練となり、規制当局にとっては盲点となる。彼らはこれを放置することはできないが、同時に古いルールを新しいパラダイムに適用することも困難である。

したがって、後続のトークン化企業やプロトコルが、グレーな規制領域でどのように「足かせをはめて踊る」かは、対処しなければならない重要な課題となっている。