原文翻訳: TechFlow

Tiger Researchが執筆したこのレポートでは、Bybit、Binance、Coinbaseなどの主要な中央集権型取引所(CEX)がDeFi分野に参入する理由とその戦略を分析しています。

まとめ

戦略的差別化: Binanceは、Web3への参入障壁を下げることを目指し、個人投資家中心のオンチェーンサービスを提供しています。Bybitは、CEXレベルのオンチェーン流動性を提供するために、独立したプラットフォームであるByRealを立ち上げました。Coinbaseは、個人投資家と機関投資家の両方をターゲットとしたデュアルトラックモデルを採用しています。

CEXがオンチェーンに目を向ける理由:初期のトークンが分散型取引所(DEX)で発行されるケースが増えるにつれ、中央集権型取引所は規制監査による上場遅延に直面し、取引量と収益の減少に見舞われます。オンチェーンサービスを利用することで、中央集権型取引所は初期のトークンフローに参加し、正式な上場をすることなくユーザーを維持することができます。

CeDeFiの未来:プラットフォームの境界は曖昧になりつつあります。取引所トークンは、手数料割引ツールから、中央集権型と分散型のエコシステムを繋ぐ中核資産へと進化しています。一部のDeFiプロトコルは、CEXを主体とするより大規模なネットワークに吸収される可能性があり、統合されたハイブリッド市場の形成が加速するでしょう。

1. 見逃せないチャンス:CEXがチェーンに参入

Binanceの最近の取り組みであるBinance Alphaは、市場の注目を集めています。Binanceチームが運営するAlphaは、DeFiベースの上場プラットフォームとして機能し、個人投資家が従来の取引所よりも早く初期段階のトークンにアクセスできるようにします。これにより、特にユーザーへのターゲットエアドロップを促進するAlpha Pointsなどのメカニズムを通じて、トークンへのアクセスと参加が大幅に向上します。

しかし、このモデルには議論の余地がないわけではありません。アルファプログラムに上場されたトークンの中には、ローンチ直後に価格が急落したものもあります。プログラムの構造と意図をめぐって議論が巻き起こりました。賛否両論の評価があるものの、一つの傾向は明らかです。中央集権型取引所はもはやDeFiエコシステムの傍観者ではなく、積極的な参加者となっているのです。

この変化はBinanceに限ったことではありません。他の主要プラットフォームもオンチェーン化を進めています。例えば、Bybitは最近、Solanaを基盤としたDeFiプラットフォーム「ByReal」を発表しました。Coinbaseも、オンチェーンサービスを自社アプリに直接統合する計画を明らかにしています。これらの動きは、取引所業界におけるより広範な構造変化の兆候を示しています。

重要な疑問は、長年にわたり安定した収益を生み出すビジネスモデルに依存してきた中央集権型取引所が、なぜ本質的に変動の激しいDeFi市場に参入したのかということです。本レポートでは、この変化の背後にある戦略的根拠を分析し、この進化を牽引する市場ダイナミクスを検証します。

2. CEX の DeFi 参入の現状: 何を構築しているのか?

中央集権型取引所がDeFi分野に参入する戦略的動機を分析する前に、まず彼らが実際に何を構築しているのかを理解する必要があります。これらの取り組みはしばしば「CeDeFi」(中央集権型分散型金融)という大きなトレンドにまとめられますが、その実装はプラットフォームによって大きく異なります。

Bybit、Coinbase、Binanceはそれぞれ異なるアプローチを採用しており、アーキテクチャ、資産管理モデル、ユーザーエクスペリエンスが異なります。これらの違いを理解することは、それぞれの戦略を評価する上で非常に重要です。

2.1. BybitのByReal:独立したDEXを通じてCEXレベルの流動性を提供

ByRealの最初の発表。出典:@byreal_io

Bybitは6月14日、取引所インフラのオンチェーン拡張としてByRealを発表しました。その主な目標は明確で、オンチェーン環境で中央集権型取引所レベルの流動性を再現することです。これを実現するために、Bybitは見積依頼(RFQ)システムと中央集権型流動性マーケットメーカー(CLMM)モデルを組み合わせたハイブリッド設計を採用しています。

RFQメカニズムにより、ユーザーは取引を実行する前に複数のブローカーに見積もりを依頼することができ、プロのマーケットメーカーを通じて価格最適化を実現します。CLMMモデルは、流動性をアクティブな取引価格帯に集中させ、資本効率を向上させ、スリッページを低減します。これらはすべて、チェーン上でCEXの取引体験に近づけるための重要な要素です。

同時に、ByRealはユーザーレベルで分散化を維持しています。資産はPhantomなどのWeb3ウォレットを通じて自己管理され、プラットフォームには新規プロジェクト発行のためのトークンローンチプラットフォームが含まれています。また、Revive Vaultを通じて、$bbSOLなどのSolanaステーキングプロダクトを含む利回り創出機能も提供しています。

BybitがByRealを通じて戦略的に目指すのは、主要取引所の上場基準を満たしていないものの、よりオープンでコミュニティ主導の環境で成長できる初期段階のトークンのための、並行流動性レイヤーを構築することです。このモデルはBinance Alphaと構造的に類似していますが、ByRealはローンチパッド機能とイールド商品をより包括的なサービスに統合することで差別化を図っています。

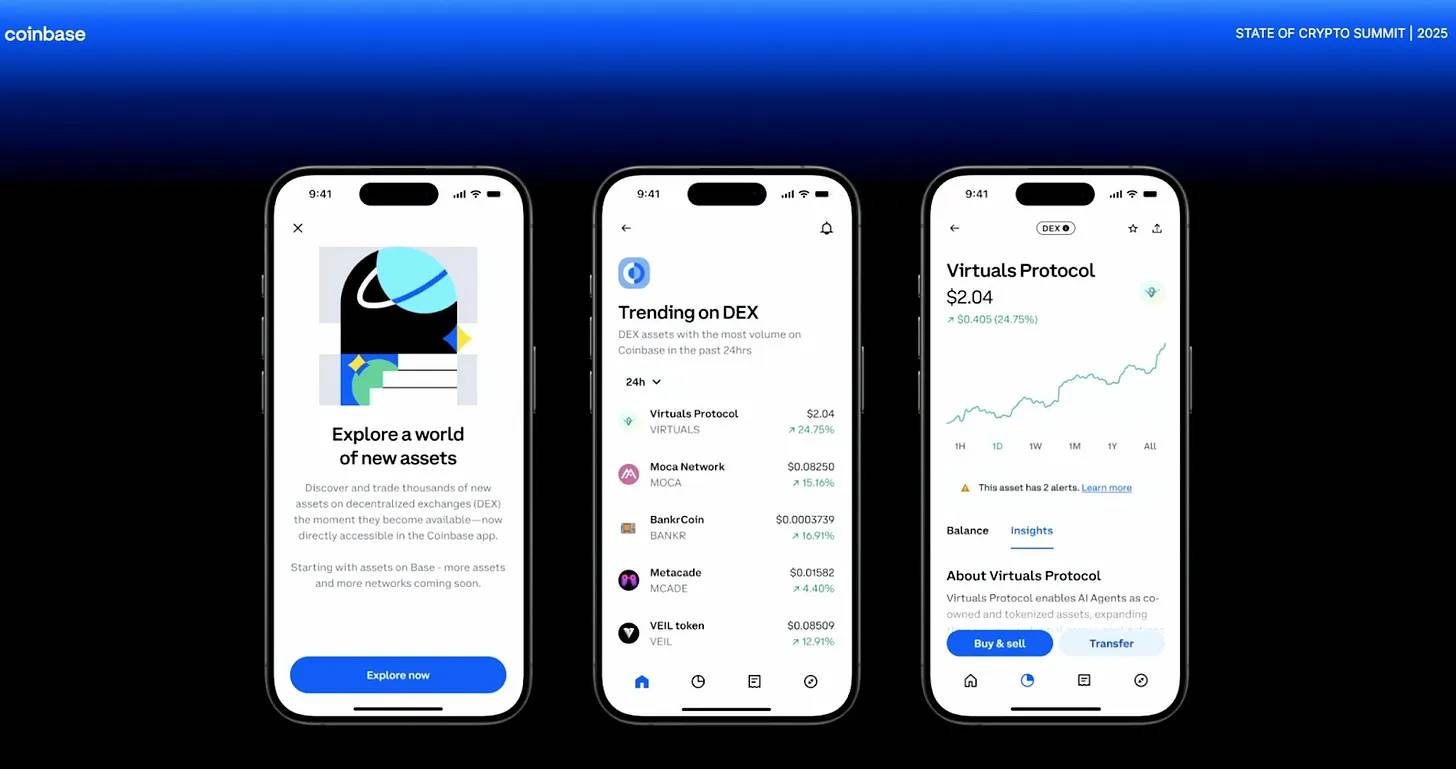

2.2. Coinbase: 個人ユーザーと機関ユーザー向けのデュアルトラック戦略

出典: コインベース

2025年のCrypto Summitにおいて、CoinbaseはDeFi取引を別ウォレットではなく、メインアプリケーションに直接統合する計画を発表しました。この戦略は、シームレスなユーザーエクスペリエンスを提供することに重点を置いています。コアアプリケーションでDEX取引を可能にすることで、ユーザーはCoinbaseインターフェースを離れることなく、資産が発行された瞬間から数千ものトークンにアクセスし、取引できるようになります。

出典: コインベース

DeFiは既にスタンドアロンのCoinbase Walletからアクセス可能ですが、同社は重要な差別化機能として「検証済みプール」を導入しました。これらのプールは、KYC(顧客確認)に合格した機関投資家のみが参加でき、規制上の義務を負う組織にとって安全でコンプライアンスに準拠した環境を提供します。

最終的に、Coinbaseは複雑な二重戦略を展開しました。個人ユーザーにはスムーズで統合されたオンチェーンアクセスを提供し、機関ユーザーには規制された高セキュリティの流動性プラットフォームを提供するという戦略です。これにより、ユーザーエクスペリエンスとコンプライアンスのバランスを維持しながら、両方のユーザーグループに対応することが可能になります。

2.3 Binance Alpha: Web3の敷居を下げる小売志向の戦略

3大取引所の中で、Binance Alphaは最も個人投資家向けの製品です。分散化を重視する他のプラットフォームとは異なり、Binanceは使いやすさを重視しています。AlphaはBinanceメインアプリのタブから直接アクセスできるため、ユーザーは使い慣れたインターフェースを離れることなく取引できます。

すべてのトランザクションはオンチェーンで処理されますが、ユーザーは別のウォレットを設定したりニーモニックを管理したりすることなく、既存の Binance アカウントを通じて Alpha とやり取りするため、Web3 初心者の参入障壁が大幅に下がります。

これら3つのプラットフォームはいずれもCeDeFiモデルへと移行していますが、その方向性は大きく異なります。Bybitは、完全な分散型アーキテクチャと高度な流動性メカニズムを通じてDeFiネイティブユーザーをターゲットにしています。Coinbaseはデュアルトラック戦略を採用し、差別化されたインフラストラクチャを通じて個人投資家と機関投資家の両方にサービスを提供しています。Binanceは、Web3の複雑さを簡素化することで、大規模な導入を促進することに重点を置いています。

各取引所は、資産保管、製品キュレーション、統合の深さにおける独自のトレードオフを模索しており、進化する CeDeFi エコシステムへの多様なエントリー ポイントを総合的に形成しています。

3. 中央集権型取引所(CEX)がDeFiへ移行する戦略的要因

3.1 早期のトークン機会を捉え、上場リスクを回避する

最初の理由は単純です。CEX は人気のあるトークンへの優先アクセスを望んでいますが、十分な速さで上場することができません。

現在、新規トークンのほとんどは分散型取引所(DEX)で直接発行されており、許可不要の上場メカニズムと幅広い認知度が取引量の急速な増加を促しています。しかし、CEXはユーザーの需要を明確に認識していても、法務審査、リスク管理、地域コンプライアンスなどの制約により、これらのトークンをすぐに上場できないことがよくあります。

この遅延は、実質的な機会費用を伴います。取引量はUniswapのような分散型プラットフォームに流れ、CEXは上場手数料収入を失います。しかし、さらに重要なのは、ユーザーがトークンの発見とイノベーションをCEXではなくDEXと結び付け始めることです。

CEXは独自のオンチェーンプロダクトを立ち上げることで、妥協案を生み出しました。ByRealやBinance Alphaのようなプラットフォームは、セミサンドボックス型の取引所として機能します。トークンは正式な上場チャネルを経由することなく取引できますが、管理されたブランドセーフな環境下で取引されます。これにより、取引所は法的拘束力を維持しながら、早期段階で取引所手数料やトークン発行メカニズムを通じてユーザーの活動を収益化できます。取引所はアクセスチャネルを提供しますが、これらの資産を直接保管したり、保証したりすることはありません。

この構造により、CEXは規制上の責任を回避しながらトークンの発見に参加できる道筋が開かれます。正式な上場審査プロセスが追いつくまでの間、CEXは流動性を確保し、収益を上げながら、活動を自らのエコシステムへと還元することができます。

3.2 損失を避けるためにユーザーをチェーン上に維持する

二つ目の要因はユーザーの行動に起因しています。DeFiはトークンのイノベーションと資本効率において先導的な役割を果たしていますが、一般ユーザーにとって容易にアクセスするのは依然として困難です。多くのユーザーは、チェーン間で資産を手動で移動したり、ウォレットを管理したり、スマートコントラクトを承認したり、予測不可能なガス料金を支払ったりすることに抵抗を感じています。こうした障壁があるにもかかわらず、最も魅力的な機会(新規トークンの上場や利回り戦略など)は、オンチェーン上でますます生まれています。

CEX(中央集権型取引所)はこのギャップを認識し、DeFiアクセスをプラットフォームに直接組み込むことで対応しました。前述のCEX統合により、ユーザーは使い慣れたCEXインターフェースを通じてオンチェーン流動性にアクセスできます。多くの場合、取引所はウォレット管理とガスコストを完全に抽象化し、ユーザーがWeb2アプリケーションを使用するのと同じくらい簡単にDeFiにアクセスできるようにしています。

このアプローチは2つの目標を達成します。1つ目は、ユーザーの離脱を防ぐことです。これまでDEX(分散型取引所)に流れていたトレーダーは、DeFi製品を使用しながらもCEXエコシステムに留まることができます。2つ目は、プラットフォームの防御力を強化することです。アクセスレイヤー、そして徐々に流動性レイヤーをコントロールすることで、CEXはスポット取引を超えたネットワーク効果を構築します。

このアプローチは、時間の経過とともにプラットフォームのユーザーロックイン効果へと繋がっていくでしょう。ユーザーがより洗練された環境になればなるほど、多くのユーザーがクロスチェーンルーティング、イールド商品、そして取引戦略を求めるようになるでしょう。CEXが独自のDEXインフラ、Launchpadレイヤー、あるいは専用チェーン(CoinbaseのBaseなど)を備えている場合、ユーザー、開発者、そして流動性はCEXのエコシステムにしっかりと結び付けられます。ユーザーのアクティビティは、サードパーティのプロトコルに流れることなく、追跡、収益化、そしてリサイクルされます。

実際、オンチェーン化により、CEX はユーザー資金のライフサイクル全体を制御できます。法定通貨の預金から DeFi の探索、最終的なトークンのリストと終了まで、すべてが統合された収益創出システムで実行されます。

4. CeDeFiの将来

大規模中央集権型取引所(CEX)のブロックチェーンへの進出は、暗号資産業界の進化における重要な転換点を示しています。CEXはもはやDeFiを外部の現象と捉えるのではなく、独自のインフラを構築し始め、少なくともユーザー層への直接アクセスを確保しています。

4.1 曖昧な境界線:新たな取引パラダイムの台頭

CEXがオンチェーンサービスを統合するにつれ、ユーザーの観点から「取引所」と「プロトコル」の境界線はますます曖昧になっています。Bybitを使ってオンチェーントークンを取引するユーザーは、自分が分散型プロトコルを使っているのか、それとも中央集権型インターフェースを使っているのかさえ意識しないかもしれません。この融合は、業界全体の流動性アーキテクチャ、製品設計、そしてユーザーフローを大きく変える可能性があります。

機関投資家の行動も重要な観察ポイントとなるが、短期的には包括的な資本流入は起こりそうにない。機関投資家は依然として慎重な姿勢を維持しているが、これは主に、規制の不確実性、スマートコントラクトの脆弱性、トークン価格操作、不透明なガバナンスメカニズムといったリスクが未解決であることによる。

取引所がオンチェーンサービスを開始しても、こうした構造的なリスクがなくなるわけではありません。実際、一部の機関投資家は、取引所を介したDeFiアクセスを新たな仲介リスクと捉えている可能性があります。現実的には、初期の試みは主にヘッジファンドや自己勘定取引会社が小規模な資金を投入して実験を行うものと考えられます。年金基金や保険会社といったより保守的なプレーヤーは、今後数年間は傍観者となると予想されます。たとえ参加するとしても、非常に慎重なアロケーションアプローチを採用する可能性が高いでしょう。通常、ポートフォリオの1~3%を超えない範囲にとどめるでしょう。

このような背景から、「数十億ドル規模の資本流入」という予測は過度に楽観的に思えます。より現実的な見通しは、数億ドル規模で徐々に資金流入を試みるというものです。しかし、たとえこうした控えめな流入であっても、市場の厚みを増し、ボラティリティを緩和する上である程度の役割を果たす可能性があります。

4.2 取引所トークンの役割の進化

取引所がオンチェーンサービスを拡大し続けるにつれて、取引所ネイティブトークンの機能は進化していくでしょう。これらのトークンを一定量保有することで、ユーザーはオンチェーン手数料の割引を受けられたり、ステーキングや流動性インセンティブを通じて利回り機会を獲得したりできる可能性があります。これらの変化は、取引所トークンに新たな有用性をもたらす一方で、新たなボラティリティをもたらす可能性があります。

現在、Binance は、複数のサービスで積極的な役割を果たすネイティブ トークン (BNB) に明確かつ持続的なユーティリティを提供している唯一の主要プラットフォームです。一方、他のほとんどの取引所トークンの機能は、基本手数料の割引に限定されています。

CeDeFiインフラが成熟するにつれて、この現状は変化するでしょう。取引所がオンチェーンとオフチェーンを統合したプラットフォームを運営するようになれば、それぞれのネイティブトークンが2つの世界をつなぐ架け橋となるでしょう。ユーザーは、ステーキングやローンチプールに参加したり、中央集権型・分散型を問わず、新規プロジェクトへの優先的な早期アクセスを得るために、取引所トークンを保有する必要があるかもしれません。

この機能拡張により、取引所トークンは単なるユーティリティ資産の域を超え、垂直統合型エコシステムにおける中核資産となるでしょう。既にトークンを発行している取引所は、トークンのユーティリティ性を大幅に向上させる可能性があり、一方でまだトークンを発行していない取引所は、DeFi関連サービスをサポートするために新たなトークンの発行を検討する可能性があります。これは、独自のブロックチェーンや差別化されたDeFiレイヤーを開発するプラットフォームにおいて特に可能性が高いでしょう。

つまり、取引所トークンは、単純な手数料徴収ツールから、ユーザー維持、プロトコル統合、クロスプラットフォームの資本フローにおいて重要な役割を果たす戦略的資産へと進化しています。

4.3 進行中の統合:新たな競争環境

CEXによるオンチェーンサービスの拡大推進は、単なる防衛戦略にとどまりません。暗号資産エコシステムの未来への前向きな賭けと言えるでしょう。取引所はもはやDeFiを脅威と捉えておらず、むしろ統合、あるいは吸収さえ可能な隣接領域と捉えています。

最も可能性の高いシナリオは、収束です。主要取引所はますます半分散型ネットワークを運用するようになるでしょう。そして、独立したDeFiプロトコルは、これらの成長するエコシステムに依存し、あるいは統合されるようになるかもしれません。これは最終的に権力と流動性の再分配につながり、CEXが支配するプラットフォームがDeFi活動の中心となる可能性があります。

この傾向は、中央集権型環境と分散型環境の間で流動性が自由に流通する、より統一された市場構造につながる可能性があります。ユーザーは、自身の好みに応じて、信頼性、透明性、利便性の組み合わせを選択できるようになります。競争環境は変化しており、BybitによるByRealの立ち上げは、こうしたハイブリッドな未来が形作られつつある兆候と言えるかもしれません。