ガバナンスの失敗、エアドロップの混乱、価値の不一致: 暗号通貨業界に必要なトークンとはどのようなものでしょうか?

オリジナル記事: Stacy Muur ( @stacy_muur )

編集:Odaily Planet Daily ( @OdailyChina )

翻訳者 |ディンダン ( @XiaMiPP )

編集者注: @BinanceResearchは2025年6月にトークンモデルの進化に関する調査レポートを公開しました。このレポートでは、過去数年間のWeb3プロジェクトにおけるトークン設計、インセンティブメカニズム、市場構造に関する試みと教訓を深く検証しています。1CO時代のバブル、流動性マイニングの短命な栄光、そして近年のプロジェクトにおける発行方法、ガバナンス方法、経済モデルの見直しに至るまで、様々な視点から考察しています。

ステイシー・ムール氏は本レポートを整理し、10の重要な観察事項をまとめ、ガバナンスの失敗、エアドロップの効率性の低さ、モデルの断片化、供給の歪みといった核心的な問題を明らかにしました。また、市場が徐々に「実需」と「所得支援」へと回帰していることも指摘しました。市場の低迷期において、これらの洞察はトークン発行、評価、そしてメカニズムの革新の次の段階にとって重要な参考資料となる可能性があります。

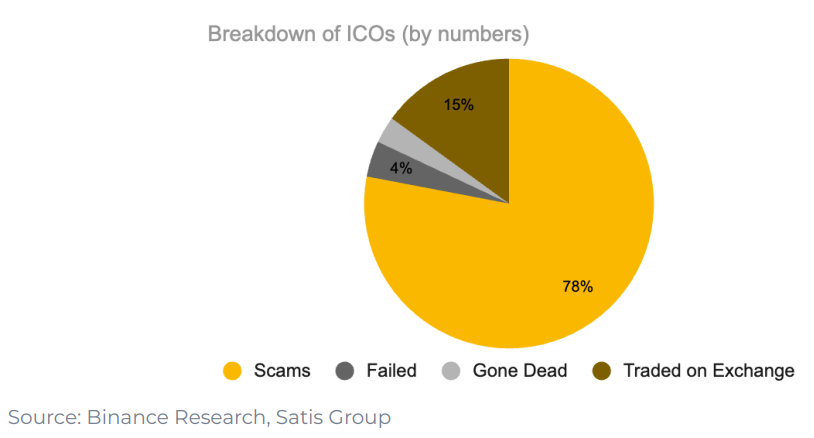

1. ICO時代のプロジェクトのうち、取引所に上場できたのはわずか15%

プロジェクトの78%は完全な詐欺であり、残りは失敗するか忘れ去られました。これは、当時の市場が短期主義に満ち、真に持続可能な建設の勢いを欠いていたことを示しています。

2. トークンユーティリティ設計としての「ガバナンス」は実際には機能しない

UNI エアドロップ後、ウォレットのわずか 1% が保有量を増やすことを選択しました。また、ウォレットの 98% はガバナンス投票に一切参加しませんでした。

ガバナンスは理論的には素晴らしいように聞こえますが、実際には「流動性からの脱出」を言い換えたものに過ぎないことがよくあります。

3. 流動性マイニングは2019年にSynthetixで開始されましたが、長期的な需要を維持できませんでした。

しかし、「ガバナンス権」はプロジェクトへの継続的な関心を維持できていません。データによると、エアドロップの受取人の98%はガバナンスに参加しておらず、ほとんどの人がエアドロップ直後にトークンを売却しています。

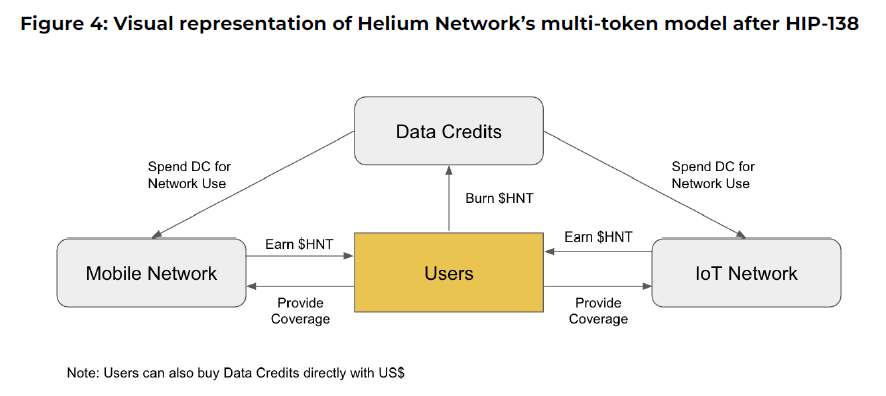

4. Axie InfinityとHeliumのマルチトークンモデルの試みは失敗に終わった

Axie InfinityやHeliumなどのプロジェクトは、「投機的価値」と「機能的有用性」を分離するマルチトークンモデルを採用しています。1つのトークンは価値獲得に使用され、もう1つのトークンはネットワーク利用に使用されます。

しかし、実際にはこの分割はうまくいきませんでした。投機家は「ユーティリティトークン」に群がり、インセンティブが不均衡になり、価値が分散し始めました。最終的に、両プロジェクトはよりシンプルな単一トークン設計に戻らざるを得ませんでした。

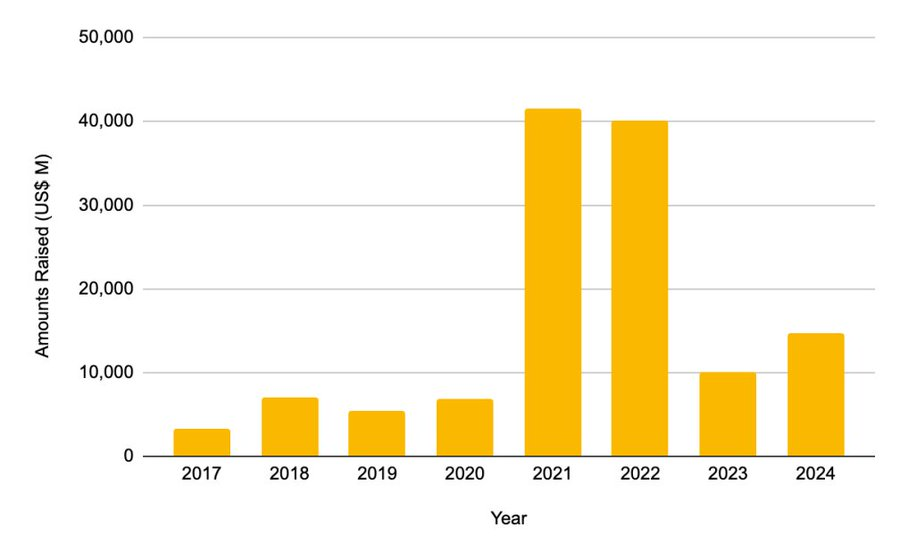

5. プライベートエクイティファイナンスは2021~2022年にピークを迎える

2021年の総資金調達額は414億6000万ドルに達した

2022年には401.2億ドル

この規模は、2017年から2020年までのサイクル全体の資金調達総額の2倍以上です。しかし、この資金調達ブームはその後も継続しませんでした。

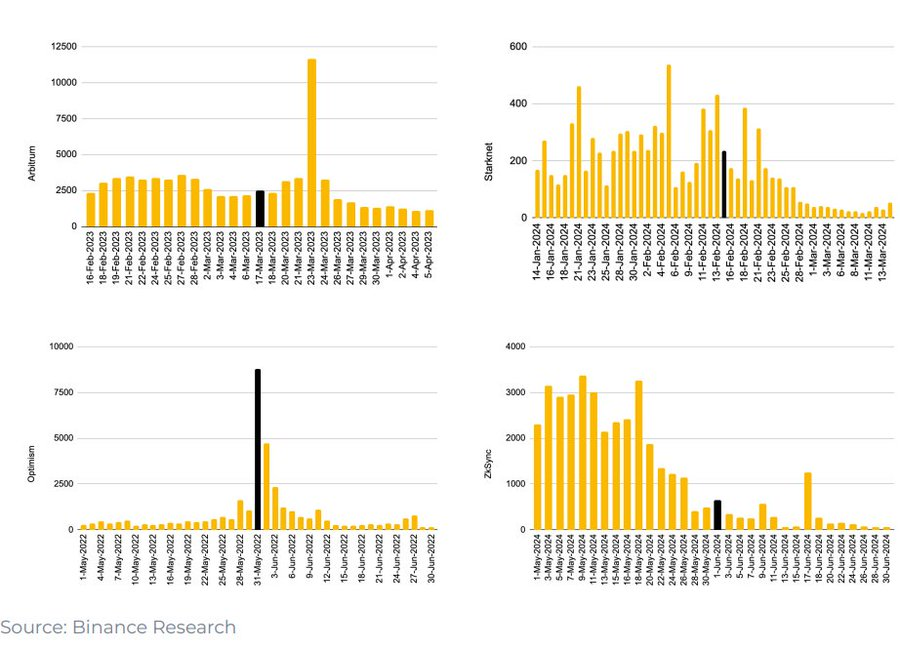

6. L2エアドロップスナップショット後、クロスチェーンブリッジの使用が急激に減少しました。

L2 がエアドロップ スナップショットを発表するたびに、クロスチェーン ブリッジの使用量が急激に減少します。つまり、この使用量の急増は実際の需要によるものではなく、エアドロップ パーティがトランザクションをスワイプすることによって発生していることになります。

ほとんどのユーザーはエアドロップ後にトークンを売却しますが、プロジェクト所有者は、この短期的な「トラフィック」を真の製品市場適合と誤解することがよくあります。

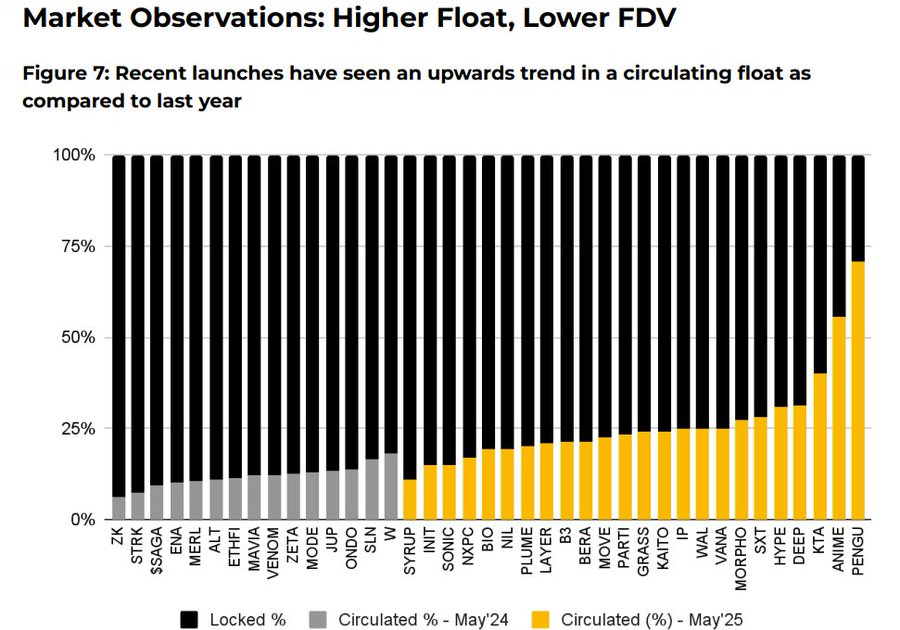

7. 2025年にトークン発行方法が調整される

初期の市場流通量が大幅に増加した

平均完全希薄化後評価額(FDV)は55億ドルから19億4000万ドルに減少した。

データによると、発行時の流通率が高く、より合理的な評価額を持つトークンは、上場後のパフォーマンスが良好です。市場は徐々に、より現実的で透明性の高いトークン経済モデルを評価し始めています。

8. 買い戻しメカニズムのリターン

Aave 、 dYdX 、 Hyperliquid 、 Jupiterなどのプロトコルは、プロトコルの収益を使って市場からトークンを買い戻し、それらを破棄するという、構造化された「償還・破棄」プランを開始しました。これは財務健全性の象徴であると同時に、「トークンの有用性の欠如」という問題が解決されていない際の暫定的な措置でもあります。

9. ハイパーリキッドの自社株買いの真実

@HyperliquidXを例に挙げましょう。このプロトコルは、取引手数料収入の54%を占める800万ドル以上のHYPEトークンを買い戻し、その価値を失効させました。しかし、これらの買い戻しはコイン保有者への配当ではなく、「希少性」を生み出すことでトークン価格を押し上げただけでした。

批評家は、この自社株買いは資本のミスマッチだと主張している。トークン保有者に実質的なリターンを還元する代わりに、人為的なデフレを生み出すだけだ。対照的に、利益分配型のトークンモデルは、より良いインセンティブマッチをもたらす可能性がある。

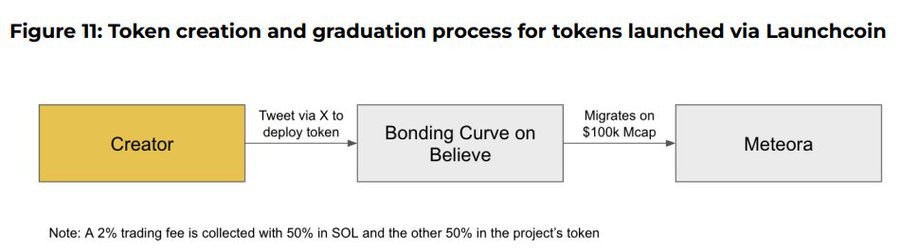

10. Believe Appは、現在のICM(インスタントクリエーションマーケット)の分野で新興勢力として台頭している。

このアプリケーションを使用すると、ユーザーはX(旧Twitter)に「$TICKER + @launchcoin 」などの特定の形式でツイートを投稿することで、Solanaチェーン上に簡単にトークンを作成できます。これにより、バインディングカーブモデルを通じて価格発見と流動性の展開がトリガーされ、開発なしでコミュニティトークンをリリースして取引できるようになります。

最終結論:モデルの進化にもかかわらず、トークンの有用性は未解決の問題のままである

ガバナンスの仕組みはユーザーの定着率を欠いていることが判明している

買い戻しプログラムは、ある程度、トークンに対する本質的な需要の欠如の代理に過ぎない。

ポイントとエアドロップの仕組みは短期的な戦略に傾いている