BitMEXアルファ:サークルの株価は流砂の上に成り立っている

2025年は「ステーブルコインの年」と謳われ、主要な法整備が順調に進み、CircleのIPOは500%を超える驚異的な上昇を記録していますが、詳しく検証すると、Circleの200ドルの株価は、流砂の上に成り立っている可能性があります。この記事では、流通の難しさ、金利リスク、競争の激化など、3つの主要な課題に焦点を当て、$CRCLの高評価が長続きしない可能性について考察します。

1. 流通のジレンマ:成長の限界

ステーブルコインが普及するには、流通チャネルの確立が不可欠です。しかし、Circleはこの点で厄介な「中間地点」に立っています。Tetherのようなオフショア暗号資産の巨人ではなく、伝統的な米国の金融システムに完全に統合されているわけでもありません。

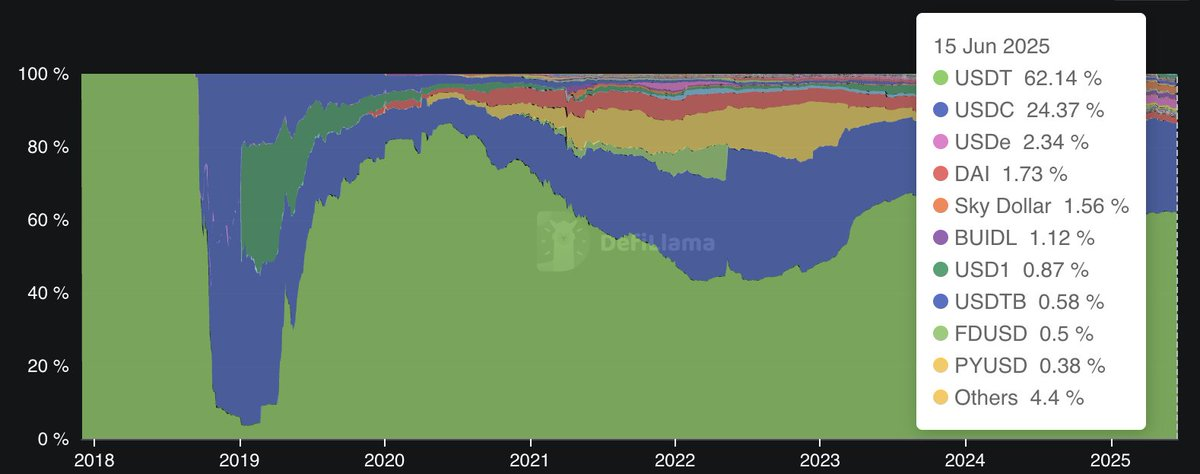

市場占有率

現時点では、USDC はステーブルコインの流通量全体の 24% を占めるに過ぎず、そのシェアをさらに拡大する明確な傾向は見られません。

(データソース:DefiLlama)

USDCは暗号資産市場における「計算単位」ではない

大手取引所(Binanceなど)は、一般的にUSDTで取引の見積もりとマッチングを行っています。USDTは、先行リリースの優位性とネットワーク効果により、67%の市場シェアを獲得しています。一方、USDCはわずか27%であり、その地位を揺るがすことは困難です。

Coinbaseへの高い依存度

Circleは、流通ネットワークと引き換えに純利息収入の50%をCoinbaseに譲渡する必要があり、これが同社の利益率を著しく圧迫しています。両者の協力関係が弱まれば、Circleは大きなリスクに直面することになります。

米国以外の市場への参入の難しさ

ボストンに拠点を置くCircleは、中国本土や「グローバルサウス」市場との深いつながりを欠いているが、Tetherは長年これらの地域に深く根ざしており、当然ながら流通面で優位性を持っている。

潜在的なライバルは注目している

ソーシャルメディアの大手企業(Meta、Xなど)や従来型の銀行は独自のステーブルコインソリューションを開発しており、実装されるとCircleのチャネルスペースはさらに圧迫されるでしょう。

2. 連邦準備制度理事会(FRB)の利下げによる金利圧力

Circle のビジネス モデルは、USDC 準備金によって生み出される利息収入に大きく依存しています。

準備金金利は「生命線」

2024年のサークル社の報告書によると、同社の収益の99.1%(16億6100万ドル)は準備金の利息から得られている。

利下げに非常に敏感

今後2年間、連邦準備制度理事会(FRB)は利下げサイクルに入ると広く予想されています。短期金利が低下すると、サークルの純金利マージン(NIM)は圧縮され、収益性は大幅に低下するでしょう。

多様な収入源の欠如

現在、サークルは金利リスクをヘッジするのに十分な多様な事業ラインを確立しておらず、特に金利引き下げ環境に対して脆弱です。

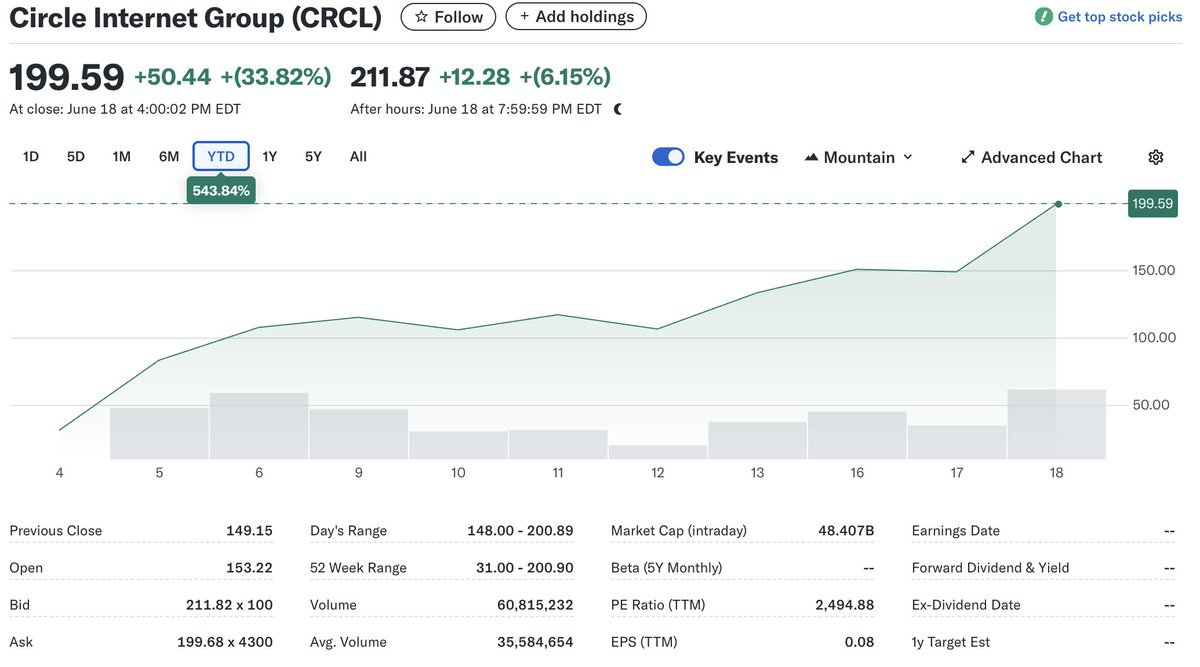

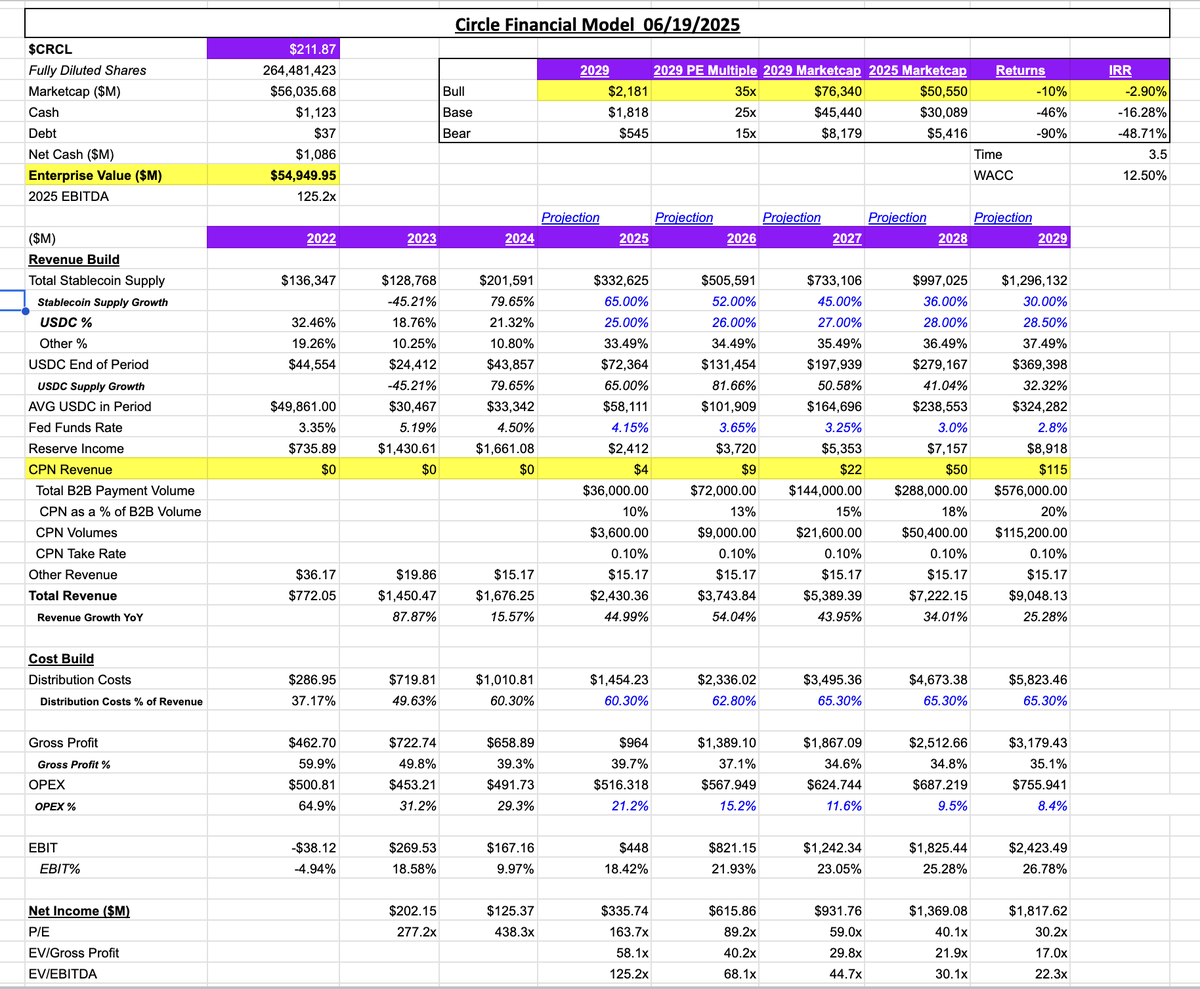

3. 過大評価:高い倍率は維持できるか?

IPO後、Circleの評価指標は驚くほど高くなりました。

こうした積極的な倍率は、市場が「高成長」を十分に織り込んでいることを意味します。流通の制限、スプレッドの圧迫、競争の激化といった背景から、相応の成長を達成することは極めて困難です。

データソース: アルテミス

結論:高評価には注意が必要

CircleのIPOは大きな期待を集めていましたが、2025年6月20日時点の株価200ドルは、将来の期待を上回っている可能性が高いです。同社は流通のジレンマに陥っており、Coinbaseへの依存度が高く、主要市場から撤退しています。連邦準備制度理事会(FRB)による利下げの可能性は、同社の主な収入源に大きな打撃を与えるでしょう。こうした状況下で、市場は同社に極めて高いバリュエーション・マルチプルを与えており、リスクはさらに増大しています。

投資家にとっては、CRCLに介入する前に上記の懸念事項を十分に評価し、暗号化およびフィンテック分野の急激な変動に対処するために、分散した資産配分と長期的な視点を維持することが重要です。