BitMEXアルファ:メタプラネットの700%のプレミアムの背後にある投資ロジック

原作者:BitMEX

ビットコインが再び世界の投資家の注目を集める中、ビットコインを保有する上場企業、通称「ビットコイン・トレジャリー銘柄」の評価額も急上昇している。日本のメタプラネット(銘柄コードMTPLF)は現在、 mNAV(時価総額/純資産額)の約7倍というプレミアムで取引されており、かつてのアメリカの「ビットコイン・トレジャリー」、マイクロストラテジー(MSTR)の約1.8倍を大きく上回っている。この数字は、メタプラネットの資産運用力と資金調達力が本当に優れていることを意味するのか、それとも投資家心理の産物なのか。本稿では、資金調達構造、ビットコイン保有効率、そしてリスクという3つの側面から、メタプラネットの評価ロジックを読者向けに紐解いていく。

1. 変動行使価格ワラント: 新しいボトルに入った古いワインか、それとも制度上の突破口か?

従来の上場企業が仮想通貨購入のための資金調達を迅速に行う場合、「転換社債+株式追加発行」の組み合わせを利用することが多い。しかし、転換社債が株式に転換されると、元の株主の保有株数が大幅に希薄化され、株価が下落するケースが多い。メタプラネットは、日本で「ムービング・ストライク・ワラント」の導入を先駆けて行った。

メタプラネットのムービング・ストライク・ワラントの核心的な革新性は、行使価格が一度で固定されるのではなく、株価の動向と事前に設定された指標に基づいて動的に調整される点です。同社は当初行使価格を1,388円に設定し、前営業日の終値より1.83%高く設定しました。このプレミアム設計は、経営陣の企業価値に対する確固たる自信を反映しています。さらに重要なのは、仮想通貨関連株のボラティリティが非常に高い環境において、この動的な調整メカニズムが「売却・希薄化・転売」の悪循環を効果的に弱めることができることです。

メタプラネットは、資金活用において極めて集中的かつ戦略的な明確さを示してきました。調達資金の96%をビットコイン購入に直接投資し、残りの少額を債券の償還やインカム獲得戦略(プットオプションの売却など)に充てました。この極めて集中的な資金配分戦略は、ビットコインが日本の長期的なマイナス金利環境と円安に対するヘッジ手段としての戦略的資産であるという経営陣の確固たる信念を反映しています。

リスク管理の観点から、同社は複数の安全基準を設定しています。

最低行使価格保護:極端な市場環境において株主に最後の防衛線を提供し、無制限の希薄化のリスクを回避するために、最低行使価格を777円に設定する。

執行リズム制御:東京証券取引所の規則では、毎月のオプション行使数が発行済み株式数の10%以下に制限されており、瞬間的な市場ショックを回避するためにオプション行使を停止する権利を留保しています。

機関投資家の支持:株式は、メタプラネットの複数の資金調達ラウンドをこれまで支援してきたケイマン諸島のファンドであるEVO FUNDに売却される。

この設計により、Metaplanetは株価が高騰しているときには「高いプレミアムで資金を調達」し、ビットコイン価格が調整しているときには「低い価格でコインを保有」することで、時間差による「ムービング・ストライク」リターンを実現しています。株価が好調なときには、ムービング・ストライク・ワラントの行使価格もそれに応じて調整され、同社はより高い価格で新株を発行することができます。一方、ビットコイン価格が下落したときには、以前に調達した資金を活用して、より低い価格でビットコインの保有を増やすことができます。

この戦略の有効性は市場によって実証されています。Metaplanetの株価は今年に入って275%以上上昇し、ビットコインポートフォリオの価値は10億ドルを超え、今年に入って225.4%のリターンを達成しています。株価上昇は資金調達条件の改善をもたらし、ビットコイン価格の上昇は投資収益率の向上をもたらすという二重のレバレッジ効果は、株主にとって大きな価値向上をもたらします。

制度革新の観点から見ると、Metaplanet の移動行使価格ワラントは単なる「古いワインを新しいボトルに入れた」ものではなく、従来のワラントに基づく大きな進歩であり、高ボラティリティ資産配分の分野で企業に新しい資金調達ツールのパラダイムを提供します。

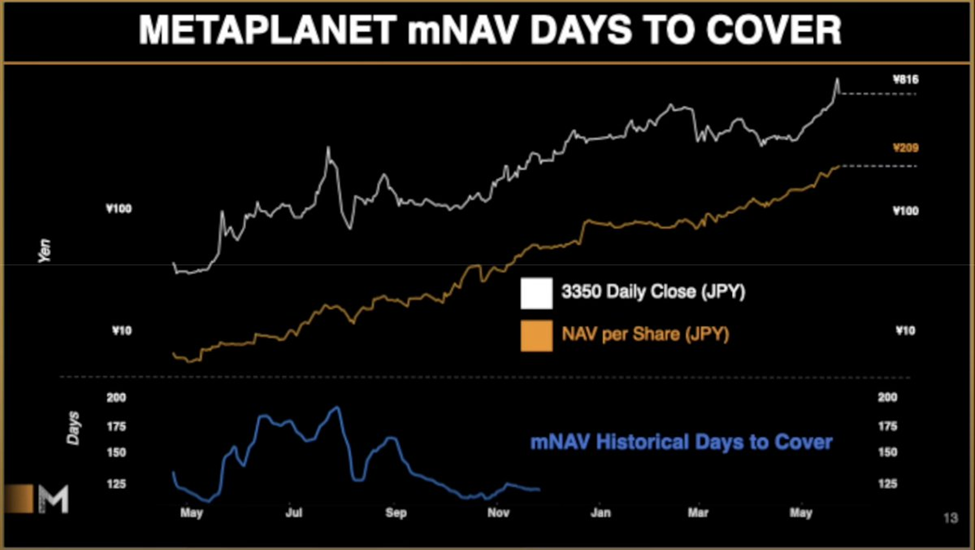

2. MetaPlanetのコイン保有効率は高い:プレミアム補充にはわずか120日しかかからない

自社株のプレミアムが「着地」できるかどうかを測る鍵は、企業がプレミアムを物理的なビットコインに交換する速度です。一般的に用いられる指標である「日数取得日数(Days-to-Cover)」は、以下のように計算されます。

保有日数 = 現在の保険料 ÷ 毎日の保有収益率

Metaplanet:平均的な毎日のコイン保有利回りは約1.4% - 1.5%で、保有日数は約120日です。

MicroStrategy:平均的な1日のコイン保有利回りはわずか0.12%程度で、保有日数は626日にも及びます。

言い換えれば、外部要因がなければ、Metaplanetは理論上、新規に追加されたビットコインによって市場価値プレミアムをわずか4ヶ月で埋めることができるのに対し、MSTRはほぼ2年を要します。コインの効率的な保有ペースこそが、市場がより高いmNAVを認める主な理由です。

3. メタプラネットはボラティリティを利用してビットコインを「搾り出す」 - この列車は速く走れるが、シートベルトを締めてください

資本形成とプレミアム創出は、ビットコインを急速に蓄積するための2つの鍵です。Metaplanetは、ビットコインの2~3倍という極端な株価変動を巧みに利用し、市場が急騰している時期には高値で追加株式を発行し、有利なタイミングでワラントを行使することで、資金調達効率を最大化しています。

この「ボラティリティ収穫」戦略により、Metaplanetは次のことが可能になります。

最も強力なフェーズで高い評価額で融資を行い、プレミアムを固定する。

価格が下落または変動しているときに、安値でビットコインを購入します。

本質的には、市場の不均衡とセンチメントのサイクルを捉えることで、「ボラティリティの上昇 → プレミアムの上昇 → さらにボラティリティの上昇」という自己強化的なフライホイールを始動させる。ボラティリティが高いほど、こうした銘柄にとって有利となる。なぜなら、高プレミアムの資金調達と低価格での買いだめのスプレッドが拡大し、ビットコインの蓄積が加速するからだ。唯一の前提条件は、投資家が熱狂期に極めて高いプレミアムを支払う意思を持っていることであり、このセンチメントは市場サイクルの全てにおいて持続するわけではない。

「ボラティリティが高いほどメタプラネットにとって有利」ということを理解するためには、まず同社が株価の急激な上昇と下落をどのように実体資産に変換しているかを理解する必要があります。メタプラネットの資金調達手段は変動行使価格ワラントであり、株価上昇時に短期間で市場価格よりも高い水準で新株を売却したり、行使価格を発動したりすることができます。発行価格が高いため、同額の資金調達に必要な株式希薄化は少なく、既存株主の株式損失は大幅に抑制され、同社はより多くの現金を保有できます。

次に、メタプラネットは新規資金の約96%を即座にビットコインに転換します。その後ビットコインが下落した場合、同社は「高値で株を売る」ことで得たプレミアムを「安値でコインを買う」ことに相当し、価格差を固定します。この操作が繰り返されると、株価の変動が激しいほど価格差は大きくなり、メタプラネットは株式バブルを目に見えるビットコイン資産へと急速に固定化するため、純資産価値(NAV)の上昇が加速します。

データレベルでは、株価のボラティリティが高いことは、「日数回収」指標の短縮にもつながります。日数回収とは、企業が新たに調達したビットコインを使って既存の市場価値プレミアムを消化するのにかかる時間を測定するものです。ボラティリティが高いということは、企業が毎日より多くの資金を調達し、ビットコインに換金できることを意味します。そのため、必要な日数は短くなります。投資家にとっては、これはプレミアムがより早く実現し、バブルがより早く資産によって支えられることを意味します。

もちろん、このロジックの根底にある前提は、株価が高騰している時期には、市場心理は依然として新規発行株の取得に高いプレミアムを支払う意思があるというものです。しかし、市場心理が冷え込んだり規制が強化されたりすると、資金調達の窓口が閉ざされ、フライホイールが停止し、株価の高ボラティリティが企業に逆効果をもたらす可能性があります。したがって、Metaplanetのモデルは感情で動くエンジンのようなものです。ボラティリティが燃料を供給し、高いプレミアムがエンジンを加速させ、資産変換によって運動エネルギーが物理的なビットコインに変換されます。そして、感情が枯渇すると、エンジンは停止します。

つまり、メタプラネットは激しい変動を、コインの資金調達と保有のための二段階のてことして利用している。株価が上昇すればするほど資金調達価格は高くなり、ビットコインの下落が速ければ速いほどコインの購入コストは低くなる。センチメントサイクルが続く限り、「高ボラティリティ」という両刃の剣を可能な限り有利な方向に振ることができるのだ。

IV. 結論:バリューとバブルは共存し、鍵は企業の「実行」にある

メタプラネットの7倍のmNAVは単なる理論ではありません。

これは、制度的イノベーション(変動行使価格)と高頻度資金調達+コインの閉ループ貯蔵によってサポートされています。

同時に、市場の変動や執行効率にも極めて敏感です。

「第2のMSTR」の機会を捉えたい投資家にとって、Metaplanetはより高いレバレッジと迅速な換金機能を提供しますが、その分不確実性も高まります。簡単に言えば、ビットコインが今後もボラティリティが高く上昇し続けると確信し、Metaplanetが「資金調達・保有・放出プレミアム」というフライホイールを継続的に実行できるのであれば、同社の高いプレミアムは妥当と言えるでしょう。そうでない場合は、ボラティリティと規制のギャップにおける急ブレーキのリスクを慎重に評価する必要があります。

投資の核心は、高レバレッジで値上がりに賭けることではなく、「利益」の背後にあるコストを特定し、管理することです。Metaplanetはボラティリティを燃料として利用し、コインの急速な蓄積を促進しています。この高レバレッジゲームから無傷で抜け出すには、あなたも同様にリスク管理を行う必要があります。