CircleのIPO:ステーブルコインとオンチェーン金融の「ChatGPT」の瞬間

この記事は、 Paolo@Victory Securities パートナー、Andy@VDX シニア リサーチャーによるもので、Odaily Planet Daily の許可を得て転載されています。

TL;DR

市場規模:ステーブルコイン市場は、取引と決済という2つのコアとなる堅固な需要シナリオに依存しており、将来数十倍の成長余地がある可能性があります。ステーブルコインは、様々な暗号資産のコンプライアンスと監督の対象となる最初の分野です。コンプライアンス、制度化、そして主流化は長期的なトレンドです。将来的には、ステーブルコインの利用者がBTC保有者を上回り、暗号資産における最大のキラーアプリとなる可能性もあります。

Circleの優位性と障壁:1)コンプライアンスの先駆者であり正統性:コンプライアンスの配当を享受し、オンチェーンの米ドル拡大戦略を担う「システム内ステーブルコイン」として機能することが期待されています。2)オープンなインフラストラクチャとエコロジカルネットワーク:USDCはマルチチェーンサポート、クロスチェーンプロトコルを備え、さまざまな取引所やDeFiと深く統合されており、決済機関と協力してクロスボーダー支払いとオンチェーン決済のハブになっています。3)機関レベルの信頼と主流の資本へのアクセス:資産は安全で透明性が高く、監査レポートが定期的に公開されており、現在「機関レベルのステーブルコイン」として広く受け入れられている唯一の製品です。

Circleのリスクと課題:1)収益構造は米国債の利回りに大きく依存しており、金利感応度が高く、景気循環の影響を受けやすい。米ドル金利の引き下げサイクルにおいては、収益成長は圧迫される。2)チャネルへの依存度が高く、現在の収益の約60%はCoinbaseやBinanceなどのチャネルに分配されている。今後、他の収入源(取引手数料など)を拡大し、チャネル交渉力を高められるかどうかが、成長の鍵となる。

競合比較:USDTとUSDCの競争は、本質的には異なる市場とシナリオにおけるブラックドルとホワイトドルの競争です。Tetherは「紙幣印刷機」であり、Circleは「ナローバンク」です。USDTは取引所、OTC取引、グレーペイメントといった流動性の柱に依存しているのに対し、USDCはコンプライアンス遵守を徹底したクロスボーダー決済、企業清算、DeFi、そしてRWA資産の裏付け通貨に重点を置いています。両者は、異なるシナリオにおいて並行して共生関係を築いています。

投資分析:ステーブルコイン法施行後、コンプライアンス遵守を徹底したステーブルコインの先駆者として初めて上場を果たしたCircleのIPOは、市場の好調なセンチメントの恩恵を受けました。しかし、2024年の売上高17億米ドル、純利益1億6,000万米ドルと比較すると、現在の市場株価収益率(PE)の約50倍は、より楽観的に織り込まれており、高値圏での利益確定の動きには注意が必要です。長期的には、ステーブルコイン市場は大きな成長ポテンシャルを秘めています。Circleは、コンプライアンス遵守の先駆者、エコシステムの構築、主流機関投資家からの資金アクセスといった優位性を活かし、今後も主導的地位をさらに強化していくと予想されます。長期的な発展に注目することをお勧めします。

はじめに | グレーアービトラージから機関投資家による買収へ:ステーブルコインが転換点を告げる

Circleの上場は、ステーブルコインが世界資本市場のメインステージに初めて登場したことを意味します。かつて「カジノチップ」とみなされていたUSDTから、本日米国株式市場に上場した「コンプライアンス・デジタルドル」を代表するUSDCまで、これはビジネスにおける転換点であるだけでなく、金融秩序再構築に向けたフロンティアの戦いでもあります。コンプライアンス・ステーブルコインはもはやチェーン上の流通ツールではなく、「脱銀行化・脱地理的」な方法で米ドルが世界的に拡大するための戦略的エージェントなのです。

2025年には、米国、香港など各国でステーブルコインの規制が相次いで実施され、TetherやCircleに代表される「グレードル」と「ホワイトリストドル」が正式に区別されるでしょう。Circleの上場は、暗号資産業界にとっての資本増強イベントであるだけでなく、米ドルのグローバル化における新たな構造的アップグレードでもあります。これは、コンプライアンス対応の米ドルが金融主権のオンチェーン輸出を完了するための出発点となります。

市場規模 | グローバル流動性の新たなアンカーとしてのステーブルコイン

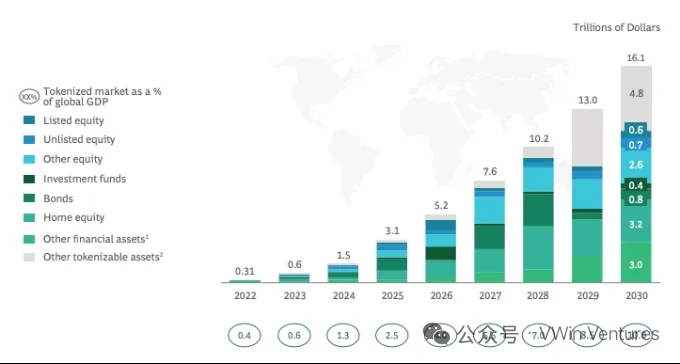

シティグループなどの予測によれば、世界のステーブルコインの市場価値は2030年に1.6兆ドルから3.7兆ドルに達し、増加は主にクロスボーダー決済、オンチェーン金融、RWAの3つの主要分野に集中する。

クロスボーダー決済が今後の中核シナリオとなるでしょう。ステーブルコインの平均決済コストは、従来のSWIFT決済に比べて90%以上低く、T+0決済の効率性は、中東、ラテンアメリカ、東南アジアといった摩擦の大きい地域にとって特に魅力的です。

RWAはオンチェーンと実物資産を結び付けます。ステーブルコインはオンチェーンの資金調達側、RWAは資産側です。この2つの関係は成長のフライホイールを形成します。CircleとBlackRockが立ち上げたUSDCトレジャリーファンドは、その典型的なパイロットケースです。ステーブルコインは清算トークンと参加トークンとして利用され、同時に収入へのアクセスと資産パッケージングを提供します。

仮想資産のネイティブシナリオは、継続的な基本的な流動性キャリアとして機能します。オンチェーンレンディング、デリバティブ、構造化収益契約は、ステーブルコインを担保として継続的に取り込み、「米ドル流動性プール」を形成しています。

ステーブルコインは、もはや暗号通貨資金の単なる中継チャネルではなく、Web3ネイティブオペレーティングシステムにおける「ドルフローカーネル」へと徐々に変化していくでしょう。

競争環境 | Circleは、チェーン上のネイティブシナリオとコンプライアンスサークルの新規プレーヤーの間で二重の競争を経験しています。

Circleは現在、2つの競争に直面している。1つは流動性カバレッジと使用柔軟性の点でTetherなどのチェーン上のネイティブプレーヤーと競争しており、もう1つはステーブルコインシステムを出力する権利を巡ってPayPalやJPMorganなどの伝統的な金融大手と競争している。

Circle の中核となる競争優位性:

コンプライアンスの先駆者と正統性:コンプライアンス配当の恩恵を受け、オンチェーン米ドル拡大戦略を担う「システム内ステーブルコイン」として機能することが期待されます。

オープンなインフラストラクチャとエコシステムネットワーク:USDCはマルチチェーンサポート、クロスチェーンプロトコルを備え、様々な取引所やDeFiと深く統合されています。また、決済機関と連携し、クロスボーダー決済とオンチェーン決済のハブとなっています。

機関投資家、信頼投資家、主流の資本へのアクセス: 資産は安全かつ透明性が高く、監査レポートが定期的に公開されており、現在「機関投資家向けステーブルコイン」として広く受け入れられている唯一の製品です。

この政策の実施により、市場参入のハードルが引き上げられ、非準拠事業者の排除が加速される。

オンチェーンネイティブ利用シナリオでは、世界的な規制政策の導入が加速するにつれ、非準拠の発行者の運用基準とコストは上昇し続けています。Circleの制度的コンプライアンスと監査可能性は徐々に競争力へと転換し、DeFi、ウォレット、決済プロトコルなどの様々なシナリオにおけるエコロジカルなネスティング能力を継続的に向上させています。

Circleはグレーマーケットにおける流動性の規模でUSDTに勝つことは難しいものの、機関レベルでは代替不可能な存在となり、USDTの市場シェアを奪いつつあります。

米国と欧州が規制を加速した場合、コンプライアンスシナリオにおける USDT の市場シェアは 25% から 10% に低下し、約 216 億ドルの市場スペースが解放されると予想されます。

Circle 社は、このうち約 60% を引き継ぐと予想されており、これは 130 億ドルの増加に相当します。

USDTが「コンプライアンス」を遵守する可能性は極めて低い。将来的には、グレーチャネルとしての役割を維持し、米国と「非公式合意」に達し、米ドルの世界的な波及効果に対する黒い触手として機能し続ける可能性がある。

市場アクセスルールが明確化されると、銀行や決済機関は参入を加速し、USDCのコンプライアンス主導期間に挑戦することになるだろう。

コンプライアンスライセンスの障壁における Circle のリードは比較的限られており、多くのプレーヤーが追いつこうと加速しています (Paypal など)。

準拠した発行から適用までの準拠した移行における主な利点は依然として残っており、JPM、Fidelityなどの独自に鋳造されたステーブルコインは現在も内部のクローズドシステム内にあります。

規制に準拠する暗号通貨企業の上場により、資本市場のトラフィック配当も希薄化され、初期のエコシステムの優位性が希薄化されるリスクがあります。

Circle は準拠した支払いシナリオを維持できますか?

既存のステーブルコイン大手3社の中核的な利点は以下のとおりです。USDTはグレーおよびブラックシナリオに深く関与しており、ボトムアップのマルチレベル承認配布ネットワークを備えています。USDCは準拠した銀行および機関チャネルを備えています。DAIは検閲に強く、凍結できません。

中でも、USDCのコンプライアンスチャネルの障壁は最も脆弱です。銀行発行のステーブルコインは、従来の銀行口座システムとコンプライアンスチャネルを利用して大規模なシナリオを展開します。Circle(例えば、USDCは特定のシナリオにおいてUSDTの派生商品です。ユーザーは実際にはクロスボーダー取引でUSDTを使用していますが、端末のオン/オフランプはコンプライアンス法定通貨チャネルを通じてUSDTからUSDCに切り替えます)

Circle の現在の協力チャネルが強力な拘束力のある関係を築けるかどうか、あるいは補助金のために引き続き資金を費やす必要があるかどうかはまだ分からない。

サークルと従来の金融機関との競争

短期的には、Circle は、コンプライアンスの先駆者、オンチェーンのネイティブ エコロジー、オープン プロトコル機能により、「オープン グローバル オンチェーン クリアリング ネットワーク」において圧倒的な優位性を持っています。

中長期的には、従来の金融機関が市場に参入した場合、特に小売決済やクローズドシステム決済(自社ウォレットなど)において、そのトラフィック、ユーザーアカウント、入出金システムが最大の脅威となり、部分的な置き換えとなる可能性があります。

成功と失敗の鍵は、「コンプライアンス準拠、構成可能、アクセス可能」なオンチェーン決済インフラを誰がより早く構築し、金融機関の信頼を獲得できるかにあります。Circleは既に先行していますが、軽視することはできません。

核心は双方が広くアクセスできるネットワーク効果にあります。

銀行のステーブルコインは、B2B取引のシナリオにおいて流動性の相互承認を形成する可能性があるが、オンチェーンエコシステムにおける「中立性」を欠いており、広く使用されることは難しい。中立層へのアクセスはUSDCの方が実現可能である。

Circleの長期的な利点:

1) コンプライアンス + オープンエコシステム: Circle は、早期の導入を通じてコンプライアンス準拠のステーブルコイン分野のリーダーとなり、マルチチェーンおよびクロスチェーン決済プラットフォームの助けを借りて、従来の金融大手の技術的障壁を突破しました。

2) DeFi と RWA の統合:Circle は DeFi と RWA (資産トークン化) におけるリーダーとしての地位を確立しており、従来の金融ではカバーされていなかった高成長分野への拡大を可能にしています。

従来型金融の競争上の優位性:

1) 従来の決済ネットワークと加盟店基盤: 従来の金融大手は、広大な決済インフラ、加盟店ネットワーク、顧客の信頼を活用して、特に小売およびB2B決済の分野でステーブルコイン決済を迅速に推進することができます。

2) 法定通貨の入出金と銀行統合: 従来の金融ステーブルコインは、法定通貨の交換と銀行システムの統合において明らかな競争関係にあります。

RWAの増分シナリオでは、USDCは「ライセンスステーブルコイン」から「オンチェーンシステムコイン」へのアップグレードを完了する必要がある。

BCGは、2030年までに世界のRWA市場が16兆ドルを超えると予測しています。ステーブルコインは、信頼を構築し、シナリオを拡大するために「資産のアンカー」を必要とし、RWAは流動性を確保するために「オンチェーン資金」を必要とします。この2つが組み合わさることで、現実世界とオンチェーン世界をつなぐ価値の閉ループが形成されます。

コンプライアンスと準備金の透明性だけではもはや防壁とはなり得ません。Circleは、オンチェーン決済と取引決済において優位性を獲得し、RWAを新たな資産カテゴリーに結び付ける必要があります。さもなければ、アプリケーションレイヤーは侵食され続け、評価額の上限は抑制されてしまうでしょう。

ビジネスモデル | 金利感応性とチャネル依存、Circleは多様な成長曲線へと移行する必要がある

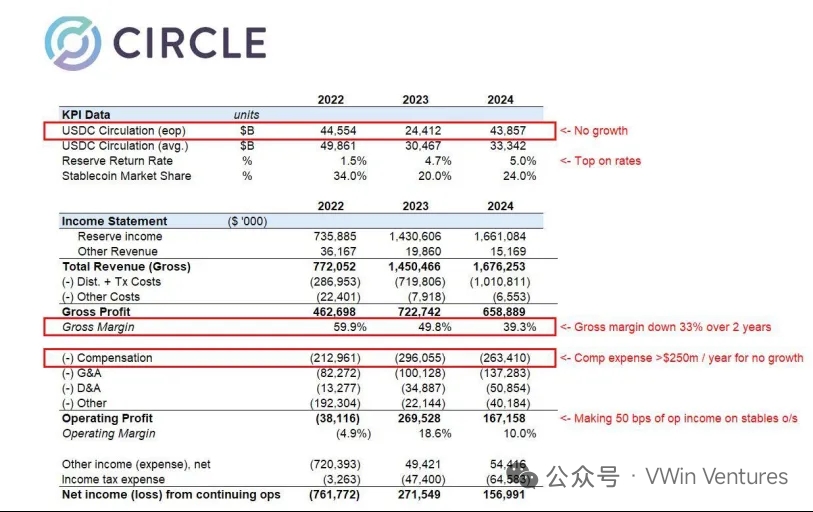

サークルの現在の収益構造は単一であり、金利に非常に敏感である。

2024年の収益は約17億ドル、純利益は1億6000万ドルで、その99%は準備金の利息によるものです。

連邦準備制度理事会が毎年1%金利を引き下げると仮定すると、2024年の運用資産規模に基づいて収益は約20%減少する可能性があり、これは利益に大きな影響を与えるでしょう。

チャネル依存度が高く、Coinbaseが収益化効率を独占している

Coinbase は USDC プラットフォームの独占権を有しており、Circle はネットワークのプロモーションに Coinbase に大きく依存しています。

2023年以降、CoinbaseはUSDCの唯一の発行パートナーとなり、そのプラットフォームによって生み出される利息収入はCoinbaseに帰属することになります。

Coinbase以外のチャネルであるCircleは、利益を50/50しか分配できません。2024年には、約10億ドルの流通費用のほぼすべてがCoinbaseに流れ、Circleの金利収益化効率は極めて低くなります。

変革の中核方向:ステーブルコインインフラの収益化と非金利収入の拡大の組み合わせ

金利だけでは長期的な評価期待を維持することはできません。将来的には、オンチェーン決済API、ステーブルコインクロスチェーンチャネル、ウォレットアカウントなどのモジュールを通じて収益シナリオを拡大し、ToBの収益性を高める必要があります。

CCTP(クロスチェーン転送プロトコル)は、USDC の異なるチェーン間にブリッジを構築し、「オンチェーン支払いレイヤー」となる基盤を提供します。

Circle MintとそのAPI製品は、数十のプラットフォームに接続されています。SDKレベルの呼び出しクローズドループを形成できれば、To Bビジネスクローズドループも形成されます。

オンチェーンの清算・決済とRWA連携(ブラックロックやセキュリタイズとの連携など)は、長期的な評価再構築の中核となるシナリオです。

財務と評価 | 黒人と白人のドルのヘッジ構造、コンプライアンスへの道は利益率と比較するのが難しい

財務状況

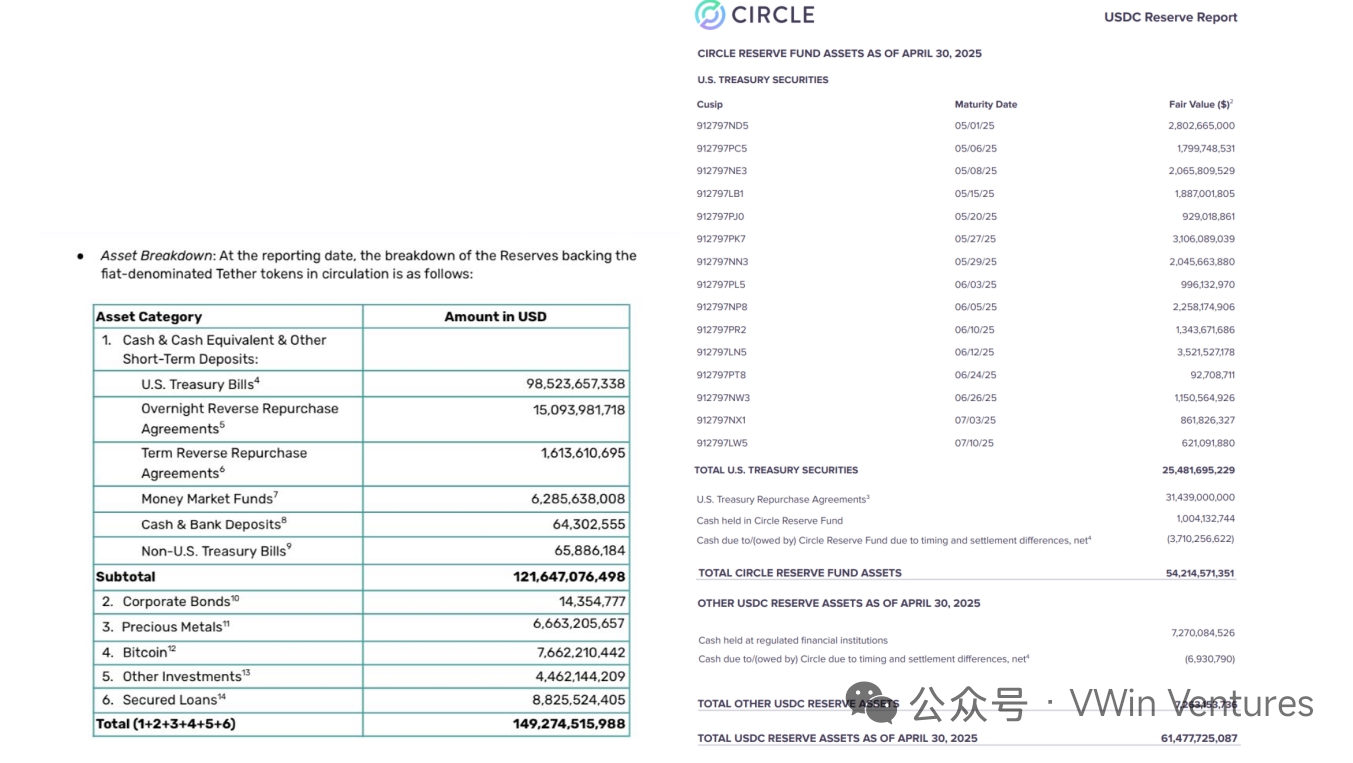

CircleのIPO時における評価額は約81億米ドル、PERは約50倍、PSは約5倍(2024年決算データに基づく算出)。利益率とキャッシュフロー構成のみから判断すると、比較的楽観的な価格設定となっている。

運用資産残高は600億ドルに回復し、SVBの危機前の約400億ドルの水準を上回った。

現在の金利は、粗利益が約 6 億 6,000 万ドルと収益性を支えており、営業費用は高めで、従業員コストは 2 億 6,000 万ドルです。

Tetherとの比較は以下のとおりです。

テザーの純利益は130億ドルを超え、サークルの80倍であるが、運用資産残高はサークルの2.5倍に過ぎない。

非常に高い純利益率:すべて直営でチャネルコストがなく、従業員は数百人程度、コンプライアンスコストは低く、世界で一人当たり純利益が最も高い企業

USDT準備資産構成はより積極的(米国債85%、金5%、BTC7%)であり、高リスクでも高リターンをもたらす

収益構造の違い:テザーは紙幣印刷機、サークルはナローバンク

Tetherは運用コストが非常に低く、コンプライアンス費用やチャネル手数料を負担する必要がなく、すべての金利スプレッドを直接徴収します。USDCは各段階で差し引かれます。

さまざまなアプリケーションシナリオ: グレー業界とコンプライアンス

テザーはグレーゾーン(KYCの回避、制裁対象国への連絡など)をさらに進め、超収益性を達成した。

Circleはコンプライアンスを遵守し、財務的に透明性が高い

USDCはブラックリスト、KYC、AMLなどのシステムを導入する必要がある

一部の高リスク/非準拠市場へのアクセスを拒否

コンプライアンスコスト(監査やコンプライアンス費用など)により収益性が抑制される

コンプライアンスの利益率は非コンプライアンスと競争するのが難しい

しかし、コンプライアンスは主流の資金や機関投資家を引き付ける可能性がある

主流市場におけるコンプライアンス重視の潮流を受け、非規制ビジネスの参入余地はますます狭まっています。しかしながら、世界的な分断化を背景に、ボトムアップ型の実体経済/非規制経済の需要は急速に高まっています。

コンプライアンスは資本市場価値と資本プレミアムを生み出す

投資戦略 | 短期的なセンチメントに左右されるバリュエーションは比較的楽観的な価格設定を実現しており、センチメントプレミアムによる取引機会が存在する。体系的なバリュエーション再構築を達成するために長期的な努力を払うべきである。

IPO段階では市場心理が高まり、資金が集中します。短期的な市場の熱狂と「規制に準拠した有力なステーブルコイン」というイメージの認知度向上により、定期的な取引機会が生まれる可能性があります。

しかしながら、バリュエーションの回帰における潜在的な変動には注意が必要です。主なリスクは、金利低下によるスプレッドの縮小と、チャネルの交渉力がまだ十分に確立されていない状況で顕在化する可能性のあるインカム感応度です。

中長期的には、新規事業の開発、チャネル依存度の低減、そしてグローバル決済ネットワークへの組み込み能力が鍵となる。

投資家が今買っているのは、現在の利益ではなく、コンプライアンスライセンスとオンチェーン決済ネットワークの将来の価格決定力です。

Coinbaseの「最高値上場」が再び実現するかどうかはまだ分からない。重要なのは、今後2四半期でオンチェーン決済の着地進捗と非金利収入の増加データを提供できるかどうかだ。

結論 | ステーブルコイン法はコンプライアンスの時代の到来を告げる。IPO は未来への序章に過ぎないのか?

ステーブルコイン市場は前例のない爆発的成長の前夜にあります。決済と取引に対する堅固な需要が継続的な成長の原動力となり、コンプライアンス、制度化、主流化のトレンドによって、オンチェーン金融の最も中核的なインフラへと形作られています。

Circle は、このトレンドの中心的な交差点にあります。

コンプライアンスと正当性は制度上の利点をもたらし、「システム内の安定した通貨」の代表的な選択肢となります。

オープンインフラストラクチャ機能により、マルチチェーン、構成可能、ネスト可能な技術アーキテクチャが提供され、支払い、DeFi、クロスチェーン、RWA、その他のシナリオに中立的に統合できます。

機関レベルの信頼構造により、従来の機関が規制を遵守しながら暗号通貨の世界にアクセスするための優先的な清算および決済資産となります。

しかし同時に、サークルは依然として、収益構造の金利感応性やチャネルへの高い依存度といった構造的な課題に直面しています。循環的な制約から脱却し、新規事業の拡大という第二の成長曲線を構築できるかどうかが、同社の評価再構築の道筋を決定づけるでしょう。

USDCとUSDTの競争は、もはや単一次元の「市場価値の戦い」ではなく、白黒ドルシステム、異なる清算および決済経路、規制の適合性を表すフルスタックの競争です。

Circle の IPO は終わりではなく、グローバル ステーブルコインが正式に機関投資家の手に渡るための出発点です。

資本市場が真に賭けているのは、今日の収益ではなく、グローバルなオンチェーンドルコンセンサスシステムのプロトコル層で重要な役割を果たすことができるかどうかです。USDCが「オンチェーンドル」の普遍的な流通基盤となった時、Circleの物語は真に始まるのです。