イーサリアムRWA爆発:規制変更と新たな成長エンジン

原題:「IOSGウィークリーブリーフ|イーサリアムRWA爆発:規制変更と新たな成長エンジン #278」

原著者: Sam、IOSG Ventures

TL;DR:

まず、ステーブルコイン法を前提として、RWAに関する最近の世間の注目と議論を紹介し、次にイーサリアムにおけるRWAデータ分析について議論を始めましょう(zksyncは注目すべき点と言えるでしょう)。Etherealizeの登場はイーサリアムにどのような影響を与えるのでしょうか?イーサリアムのステーブルコイン発行とDeFiは、これまで強固な防御壁を築いてきました。米国の新たな政策と相まって、RWAを通じて従来の金融とDeFiは有機的に結びつくことができるのでしょうか?最も信頼性が高く分散化されたブロックチェーンであるイーサリアムに対する、私たちの継続的な楽観的な見方はどこにあるのでしょうか?

法案触媒と市場の注目

急速に変化する伝統的な金融環境と規制環境を背景に、GENIUS法の成立により、RWAへの市場の関心が再燃しました。ステーブルコインや主要な法整備に加え、RWA分野は静かにいくつかの重要なマイルストーンを達成してきました。継続的な力強い成長と、Krakenによるトークン化された株式とETFの立ち上げ、Robinhoodによる米国証券取引委員会(SEC)へのトークン資産に従来型資産と同等の地位を与えるための提案、そしてCentrifugeによるSolana上での4億ドル規模の分散型JTRSYファンドの発行など、一連の目覚ましい躍進が見られました。

市場の注目度がかつてないほど高まり、従来型金融の普及が目前に迫る今、RWAの現状、特にイーサリアムをはじめとする主要プラットフォームの立ち位置を詳しく検証することが重要です。イーサリアムベースのRWAは驚異的な月次成長率を示し、しばしば2桁台の高い成長率を維持しています。2025年の成長率は、2024年の1桁成長率をさらに上回ると予想されています。この勢いを牽引するもう一つの重要な要因は、規制整備の触媒となる「Etherealize」と、イーサリアム財団がRWAを戦略的優先事項に挙げていることです。この重要な局面において、本稿ではイーサリアムとそのレイヤー2ネットワークにおけるRWAの発展について詳しく見ていきます。

RWAエコシステムマップ、IOSG

データ分析:イーサリアムRWA成長パノラマ

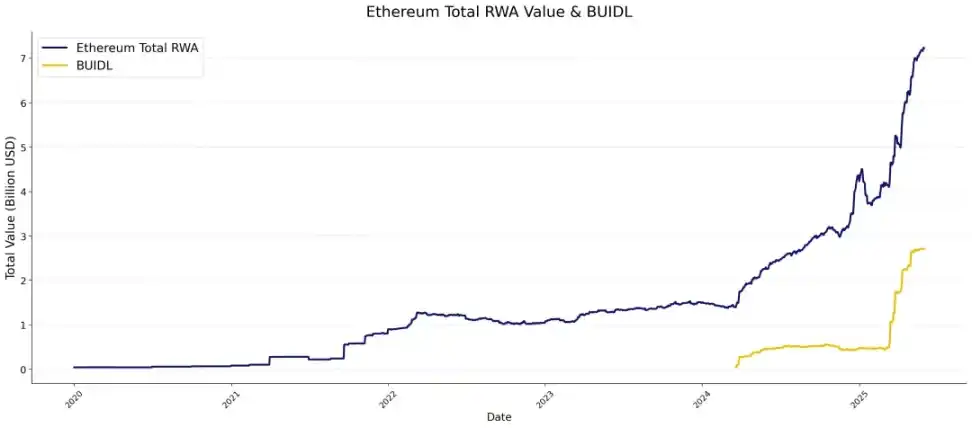

データは、イーサリアムのRWAの価値が明確な成長サイクルに入ったことを明確に示しています。イーサリアムの非ステーブルコインRWAの総価値の推移を見ると、その長期的な軌跡は印象的です。長年にわたり10億~20億米ドルの範囲で推移していましたが、2024年4月に急成長期に入りました。この成長の勢いは2025年も加速を続けています。その中核を担っているのは、現在27億米ドルの規模を持つブラックロックのBUIDLファンドです。オレンジ色のトレンドラインが示すように、BUIDLは2025年3月以降、放物線状に成長しており、イーサリアムRWAエコシステム全体の拡大を力強く促進しています。

RWA.xyz、IOSG

資産クラス別(ステーブルコインを除く)では、イーサリアム上の実世界資産(RWA)の時価総額は、主に2つのカテゴリー、すなわち財務プロジェクト(75.9%)とコモディティ(主に金、20.3%)に集中しており、その他のカテゴリーはわずかな割合を占めています。対照的に、暗号資産市場全体のRWA時価総額構成比では、プライベートクレジットが最大の割合(57.4%)を占め、次いで財務プロジェクト(30.9%)となっています。

RWA.xyz、IOSG

RWA.xyz、IOSG

さらに、イーサリアムのRWA上位資産に焦点を当てると、円グラフはBUIDLの優位性を明確に示しています。1年前を振り返ると、BUIDLの規模はPAXG、XAUTなどの製品とほぼ同等でしたが、現在ではそれらを大きく上回っています。上位10プロジェクトの構成は基本的に安定していますが、トレジャリー製品の成長率はゴールド製品を大きく上回っており、市場シェアは拡大を続けています。

RWA.xyz、IOSG

RWA.xyz、IOSG

プロトコルの観点から見ると、現在のリーダーは主にステーブルコイン発行者です。上位4つのプロトコルは、Tether、Circle、MakerDAO(Daiステーブルコインシステム)、Ethenaです。特筆すべきは、証券化プロトコルSecuritizeの総額がFDUSDやUSDCといったステーブルコインプロジェクトを大きく上回り、首位に立ったことです。その他、OndoやSuperstateといった証券プロトコルもトップ10入りを果たしています。

RWA.xyz、IOSG

2024年初頭から現在までの月次データに焦点を当てると、成長の波は2024年4月に始まり、同月は驚異的な26.6%の増加を記録し、イーサリアムRWAの単月増加額の4分の1を占めました。この勢いはその後3ヶ月間続きました。2024年8月から12月にかけては若干の減速が見られましたが、それでもネットワークは月間約2億ドル(前月比約5%、年率60%超)の増加を維持しました。

2025年1月には成長率が再び爆発的に上昇し、前月比33.2%と急上昇しました。2月に一時的な調整があった後、イーサリアムは4ヶ月連続で2桁成長を維持し、4月と5月は前月比20%を超える成長率を記録しました。

RWA.xyz、IOSG

ビルド

BUIDLが急速に成長し、イーサリアムRWAエコシステム最大のプロジェクトへと成長を遂げるにつれ、その成長軌道を綿密に分析することが不可欠です。月次成長チャートを見ると、指標は2025年3月まで比較的安定し、その後2025年3月に爆発的に成長することがわかります。しかし、5月の最新データでは、超高成長の傾向は若干鈍化しているものの、依然として2億1,000万米ドルの増加を示しており、前月比8.38%の増加となっています。今後数ヶ月の動向は重要な観察期間であり、成長率が今後も鈍化していくのか、それとも爆発的に成長し続けるのかを見守る必要があります。

RWA.xyz、IOSG

BUIDLの爆発的な成長は、複数の要因に起因しています。成長は主に機関投資家の需要によるもので、製品競争力が成功の鍵となっています。これには、24時間365日稼働、従来の金融システムよりも高速な決済速度、そしてコンプライアンス遵守の枠組みにおける高いリターンが含まれます。注目すべきは、DeFiとの連携が相乗効果を発揮し、より多くの利便性を引き出していることです。例えば、Ethena LabsのUSDtbプロダクトは、その準備金の90%がBUIDLによって裏付けられています。同時に、BUIDLは高品質担保としての認知度が高まり続けており、Securitizeが立ち上げたsBUIDLは、DeFiとの連携シナリオをさらに広げています。

BUIDLの資産配分は非常に集中しており、約93%がイーサリアムメインネットに集中しています。これは他のエコシステムでは到達が難しい水準です。同時に、資産運用規模の継続的な拡大に伴い、BUIDLの月間配当は継続的に最高額を更新しています。2025年3月には配当額は417万米ドルに達し、5月には790万米ドルに急騰しました。

BUIDL 配布物、RWA.xyz からのスクリーンショット

ステーブルコイン

GENIUS法がステーブルコインの規制枠組みに構造的な影響を及ぼすことを踏まえると、イーサリアム・ステーブルコイン市場の発展軌道を体系的に検証することは、将来を見据えた上で大きな意義を持つ。2024年以降、このセクターの市場総額は着実な上昇傾向を維持している。成長率は他のRWAセグメントよりもわずかに低いものの、依然として堅調な月次成長リズムを維持している。

RWA.xyz、IOSG

小規模プロジェクト(5億ドル未満)では、2024年初頭にほとんどのプロジェクトが継続的な縮小を経験しました。しかし、2024年末にかけて、ほとんどのプロジェクトの時価総額は引き続き上昇し、GHO、M、USDOの時価総額は引き続き増加しました。同時に、時価総額5000万ドルを超える新しいステーブルコインプロジェクトが多数登場し、イーサリアムステーブルコインエコシステムプロジェクトの多様化が進みました。2025年以降、スモールキャッププロジェクトの繁栄が続きました。

2024年には、中規模プロジェクト(5億米ドルから50億米ドル)はFDUSDとFRAXのみとなり、BUSDは発行終了により2024年1月の10億米ドルから3月には5億米ドルを下回るまで急落しました。しかし、2025年にはUSD 0とPYUSDがともに5億米ドルの節目を突破し、中規模ステーブルコインの多様化が進みました。

上位のステーブルコイン(50億ドル超)は、引き続きUSDTとUSDCが占めています。USDTは2024年の大半で時価総額400億ドルで安定し、12月初旬に700億ドルに急騰した後、徐々に安定しましたが、最近は時価総額が下落しています。USDCは、2024年1月の220億ドルから2025年5月の380億ドルまで着実に成長しています。2025年の初めには、USDSとUSDeはどちらも50億ドルを超えましたが、市場シェアではUSDTとUSDCが依然として大きくリードしています。

RWA.xyz、IOSG

USDT と USDC は絶対的な支配的地位を占めており、ステーブルコイン エコシステム全体に直接影響を及ぼします。

2024年11月の成長は特に注目に値します。USDTは前月比30.16%、USDCは16.31%の急上昇を記録しました。この急上昇の後も数ヶ月間は成長を続け、USDCはその後数ヶ月にわたって着実に成長し、月間成長率は5%を超えています。発行元によると、Tetherはこれを「取引量の急増が見込まれることを受けて、取引所や機関投資家のトレーディングデスクから担保資産が流入したこと」によるものと説明し、Circleは「USDCの流通量は前年比78%増加しました…ユーザーの需要に加えて、市場の信頼回復と、新たなステーブルコイン規制ルールの導入による標準システムの改善も要因となっています」と強調しました。

しかし、最近、市場の勢いは大きく変化しています。イーサリアムチェーン上のUSDTは過去4ヶ月間停滞し、USDCは数ヶ月にわたる上昇の後、2025年5月に初めて下落しました。この現象は、市場が新たなサイクル段階に移行していることを示唆している可能性があります。

RWA.xyz、IOSG

L2エコシステム

より広範な RWA エコシステムでは、イーサリアムは 59.23% の市場シェア (ステーブルコインを除く) で絶対的な優位性を維持していますが、依然として重要な課題に直面しています。

RWA.xyzからのスクリーンショット

注目すべきは、zkSyncがTradableプロジェクトを単独で推進することで2位に躍進した一方、StellarはFranklin Templeton BENJI Fund(運用規模4億5,590万米ドル)に全面的に依存して3位にランクインした点です。両パブリックチェーンのRWAブックデータは印象的ですが、資産の多様性の欠如と単一プロジェクトへの依存という構造的な欠陥は無視できません。

BENJIの作曲、RWA.xyzからのスクリーンショット

zkSyncやStellarが示す生態系特性と同様に、現在、ほとんどのL2ネットワークは生態系の多様性不足という課題に直面しています。RWA市場価値は、1~2つのコアプロジェクトに大きく依存しています。例えば、Arbitrumの場合、総市場価値2億5,600万米ドルのうち、BENJIが1億1,190万米ドル(43.7%)、Spikoが9,350万米ドル(36.5%)を占めており、この2つで市場価値の80%以上を独占しています。Polygonも同様の分布パターンを示しており、コア市場価値はSpikoとMercado Bitcoinという2つの主要プロジェクトに集中しています。

Spiko の作曲、RWA.xyz からのスクリーンショット

L2エコシステム全体に視野を広げると、各ネットワークのRWA価値と市場シェアには大きな差が見られます(下表参照)。zkSyncを除けば、PolygonとArbitrumのみが大きなスケール効果を発揮しており、残りのL2ネットワークはまだ開発の初期段階にあります。PolygonとArbitrumの成功は、両ネットワークのRWA価値全体の約3分の1を占めるSpikoという単一の原動力に大きく依存しています。

RWA.xyz、IOSG

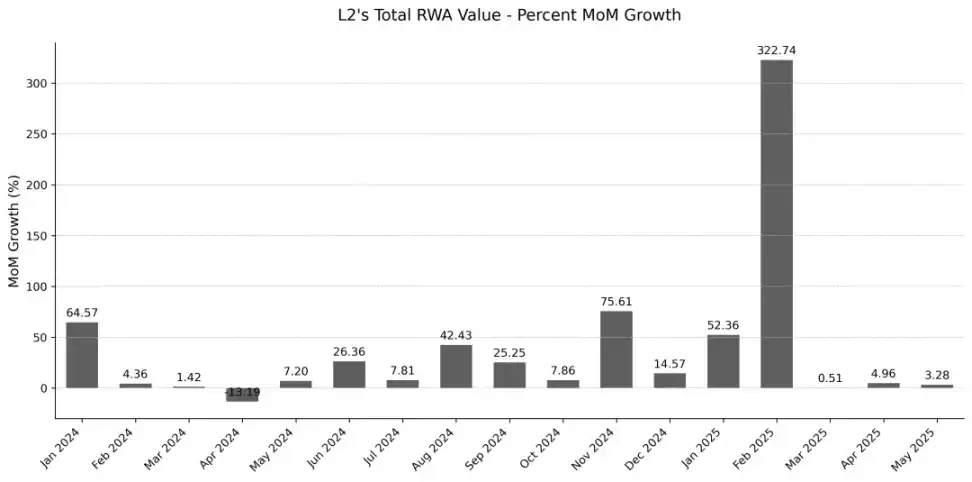

レイヤー2ネットワーク全体のRWA市場価値の推移を見ると、その成長サイクルはレイヤー1と完全に同期しているわけではありません。成長は2024年半ばに同期して始まったわけではありません。zkSyncのTradableプロジェクトへのアクセスは、市場価値を20億ドル増加させました。しかし、この影響を除いても、レイヤー2の成長傾向は依然として確立されており、2024年9月以降、レイヤー2ネットワークは前月比2桁の増加を維持しています。対照的に、以前の段階では、RWAの拡大は常に散発的で弱いものでした。要約すると、2024年末はレイヤー2エコシステムにおけるRWAの発展の転換点となり、力強い成長サイクルに入ったと言えます。

RWA.xyz、IOSG

Etherealize: Ethereum RWA 新エンジン

Ethereum RWAの導入促進における重要な推進力として、Etherealizeは業界のボトルネックに対する深い洞察から生まれました。プロトコル層におけるブレークスルーが物理的なアプリケーションに効果的に変換されない場合、機関投資家の参加は停滞しがちです。この目的のため、Etherealizeは、カスタマイズされたツールの開発、戦略的な協力ネットワークの構築、そして政策立案への積極的な参加を通じて、技術革新と実際の実装の間のギャップを体系的に埋めています。

現在、Etherealizeは主に市場教育やコンテンツの発信、データパネルツールなどを通じて、イーサリアムRWAの普及と応用を推進しています。一方で、チームはEtherealize自身とイーサリアムエコシステムに関する詳細な記事を多数執筆・発表し、多くの著名なポッドキャストや従来の金融・暗号メディアのインタビューに参加し、業界のオピニオンリーダーとの対話を通じて大きな影響力を持っています。また、Etherealizeは規制当局とのコミュニケーションを積極的に行い、デジタル資産のコンプライアンスと規制に関する多くのセミナーやシンポジウムを成功裏に開催し、RWAプロセスの標準化に向けた建設的な解決策を提案し続けています。

最近、Etherealizeの創設者であるVivek Raman氏は、下院金融サービス委員会による「アメリカのイノベーションとデジタル資産の将来」に関する公聴会に出席するよう招待され、規制取引所におけるEtherealizeの重要な役割を拡大し続けています。

Etherealizeは現在、市場教育とプロモーションのための製品面ではデータダッシュボードのみをリリースしていますが、ロードマップでは機関向けSDKの開発などを進めており、創業エンジニアを募集していることが説明されています。EtherealizeのRWA製品普及の進捗には、今後も注目していく価値があります。

次のロードマップでは、2025年第2四半期に機関投資家向けSDKのリリースに注力します。このツールキットは、カストディインターフェース、コンプライアンスプロセス、ガス最適化モジュールを統合し、銀行や資産運用機関が安全で監査可能な発行プロセスを構築できるよう支援します。これにより、従来の金融機関がイーサリアムRWAに参加するためのハードルが大幅に下がります。

これを基に、Noirベースのエンタープライズウォレットのパイロットプロジェクトが第3四半期に開始され、プライバシー保護がエンタープライズレベルのレベルに達し、「デフォルトプライバシー」メカニズムを通じてRWAトランザクションの機密性要件を満たすことを保証します。

第4四半期には、チームは国際市場に注力します。チームは、シンガポールデジタルポートおよびスイスクリプトバレー協会との協力関係を構築し、アジア太平洋およびヨーロッパの規制環境と市場需要に応じて製品機能とコンプライアンスドッキングをローカライズする予定です。

同時に、異なるレイヤー2ネットワーク間の摩擦を減らすために、チームはRollupの標準化を推進し、統一されたクロスチェーンインターフェースを構築して資産の自由な流れを実現し、その後、RWAをイーサリアムエコシステムに統合して相互運用性を高めます。

最後に、従来の金融機関とブロックチェーン技術の間のギャップを埋めるために、チームは24時間365日のサポートモデルを遵守し続け、法的文書の準備からスマートコントラクトの展開まで、エンドツーエンドの専門サービスを提供します。

イーサリアムRWA戦略的堀

先行者利益

従来の金融機関の意思決定プロセスはDeFiとは異なり、規制当局による審査、パイロット検証、概念実証(PoC)によって展開サイクルが大幅に延長されます。プロジェクトの初期段階では、多くの機関が慎重な戦略を採用し、パイロット結果が検証された後にのみ展開を開始しました。イーサリアムのトッププロジェクトであるBUIDLは支配的な地位を占めていますが、爆発的な成長を遂げるまでには約1年の蓄積を要しました。イーサリアムの核心的な優位性は、エコシステムの先駆者としての立場にあります。RWAの波が台頭するずっと前から、イーサリアムは多くのトップ金融機関との実験的な協力を完了していました。

生態学的蓄積

RWAエコシステムの成熟には、機関間の協力に加え、長期的な取り組みが必要です。イーサリアムはリーダーシップを維持しています。

広さ: 多様な資産発行者とプロトコルアーキテクチャをカバー 深さ: 複数のプロジェクトが10億米ドルを超える市場価値を持ち、規模の経済を形成している

従来型金融とDeFiの統合プロセスは深化を続けています。RWA(分散型金融)プロジェクトの多くは、イーサリアム・メインネットの導入を優先し、イーサリアム・エコシステムの成熟した分散型融資、マーケットメイク、デリバティブプロトコルを直接活用することで資本効率を向上させています。最近の事例としては、EthenaがUSDtbステーブルコインの準備資産の90%にBUIDLを採用したケースが挙げられます。GENIUS法は、ステーブルコインの準備金を米国債に偏らせることを義務付けており、米国債、オンチェーンの財務商品、ステーブルコインプロトコルの統合を促進しています。同時に、主流のDeFiプロトコルは、BUIDLをコア担保システムに組み込んでいます。

イーサリアムはRWA流動性において優位性を維持しています。アクティブアドレス数、トークンの種類、流動性の深さの全てにおいて、イーサリアムはリードしています。レイヤー2エコシステムの連携メカニズムには不確実性があるものの、依然として成長への中核的な道筋となっています。

安全性

セキュリティはRWAエコシステムの基盤であり、スマートコントラクト技術の成熟度が鍵となります。RWAプロジェクトのロジックが複雑になるにつれて、スマートコントラクトへの要件も高くなります。2025年5月、Suiチェーン上のCetusプロトコルがハッキングされ(2億2,300万ドルの損失)、オラクル操作とコントラクトの脆弱性という致命的なリスクが露呈しました。オンチェーンフリーズによって1億6,200万ドルは回復しましたが、このような受動的な緊急メカニズムはリスク管理の限界を浮き彫りにしています。対照的に、イーサリアムの核心的な優位性は、より分散化されたアーキテクチャ、信頼性の高い運用実績、そして豊かな開発者エコシステムにあります。

技術の進化

イーサリアムの技術ロードマップは、RWAの開発を加速させます。まず、L1パフォーマンスを向上させ、高性能パブリックチェーンとのコアギャップを埋めます。次に、L2の相互運用性を促進し、アプリケーション層に重点を置くことで、従来の金融とオンチェーンRWA間の接続チャネルを開拓します。

同時に、イーサリアムのプライバシー ロードマップは、セキュリティ標準とプライバシー保護メカニズム (主流のウォレットへのプライバシー ツールの統合、検閲防止トランザクション プロセスの簡素化など) を強化し、RWA トランザクションを保護し、組織の要件を満たす資産機密性システムを構築します。

天才法:規制の両刃の剣

新たなステーブルコイン規制制度は、中央集権的な管理を強化するだけでなく、市場に規制の確実性をもたらします。現在、同法第4条(6)は、ステーブルコイン発行者が保有者に利息を支払うことを明示的に認めていません。市場が代替的な解決策を生み出す可能性はありますが、この問題は依然として不確実です。同時に、Genius法は、ステーブルコインの準備金は、米ドルまたは米国債などの流動性が高く安全な資産と1:1の比率でなければならないことを規定しています。

USDCステーブルコインの準備金はほぼ全額が米国債に充当されており、これは新たな規制に準拠しています。しかし、他の主流の発行体は準備金構造を根本的に再構築する必要があり、そうでなければ米国市場から撤退を余儀なくされる可能性があります。この動きは、アルゴリズム・ステーブルコインやデルタ・ニュートラル・ステーブルコインといった特定の設計に直接影響を与えるでしょう。

担保を米国政府の信用に結びつけることで、規制当局は介入能力を高める(そして同時に国債の需要を高める)ことができるが、2000年の商品先物取引近代化法(CFMA)が実証したように、法律の抜け穴によって新たなシステミックリスクが生じる可能性がある。

プラス面としては、法案の明確なコンプライアンスの境界が機関投資家の参入を加速させる可能性があります。銀行や資産運用機関が長らく求めてきた規制の確実性が実現したのです。より多くの大手企業や機関投資家がステーブルコインを発行する認可を受けることになります。例えば、米国の大手銀行数行は共同で暗号資産ステーブルコインの発行を検討しており、Metaは新たなステーブルコイン・プロジェクトの立ち上げの可能性を再検討しています。

イーサリアムの回復力:多様なエコシステム

イーサリアム・ステーブルコイン・エコシステムの回復力は、その多様性に起因しています。2025年初頭以降、複数のステーブルコイン発行者の時価総額が大幅に上昇し、多様な担保構造、収益戦略、ガバナンスモデルなど、多様な設計要素を備えた多くの新しいステーブルコイン・プロジェクトが登場しました。GENIUS法は米国債に1:1の準備金要件を課しており、ほとんどのプロジェクトはコンプライアンス上のプレッシャーにさらされ、準備金構造を調整するか、米国市場から一時的に撤退するかの選択を迫られています。

イーサリアム・エコシステムのレジリエンス(回復力)は、少数のステーブルコイン/RWAプロジェクトが支配するパブリックチェーンとは一線を画すものであり、これにより、プロジェクトが一般的に規制された後の均質化リスクが軽減されます。多様化された構造は、自然なリスク分離メカニズムを形成します。一部のステーブルコインがコンプライアンス要件のために戦略を調整したとしても、イノベーションを促進し、分散型のコアを維持し続けるプロジェクトは依然として存在し、米国債務システムに完全に組み込まれることはありません。しかしながら、その後の発展は、イーサリアム財団とEtheralizeの戦略的ポジショニングにも左右されるでしょう。

結論

イーサリアムのRWAエコシステムは、ここ数ヶ月で爆発的な成長を遂げています。中でもBUIDLは近年のRWA発展の最大の原動力であり、多くの国債プロジェクトも力強い成長を見せています。規模拡大の背景には、BUIDLを貸付担保として利用したり、ステーブルコインプロジェクトに利用したりするなど、国債プロジェクトがイーサリアムの既存のDeFiおよびRWAエコシステムと統合する傾向が強まっていることが挙げられます。

イーサリアムはRWA分野において依然として大きな優位性を有しています。先行者利益、セキュリティ、深いエコシステムの蓄積、技術ロードマップの大幅な更新、BUIDLの強力なリーダーシップ、レイヤー2の多様化、そしてEtherealizeの強力なエンパワーメントなど、これらの要素が相まって、従来の金融チェーンアップの波の中でイーサリアムの中核的な障壁を構築しています。

Genius Actの推進に伴い、米ドルの信用はオンチェーン世界への統合が加速しています。これは、より多くの資金流入をもたらし、より多くの収益と成長機会を生み出すだけでなく、課題も生み出しています。イーサリアム金融システムの基盤を法定通貨(米ドル)に傾倒させ、法定通貨の信用リスクをもたらし、オンチェーン決済システムを米ドル覇権の延長線上に位置づけることになります。オンチェーン世界はもはや独立した並行金融システムではありません。この爆発的な成長の文脈には、隠れた懸念も存在します。その核心は、イーサリアムが自らのポジショニングを模索していること、つまり米ドルシステムとの深い結びつきを支持するかどうかにあります。