ゲートベンチャーズ調査の洞察:戦略ベースの合成ステーブルコイン、金利で構築された金融レゴ

TL;DR

ステーブルコインは長らく「暗号資産業界の最高峰」とみなされてきましたが、初期の開発はAmpleforthのAMPLやTerraのUST(LUNA)といったアルゴリズム型ステーブルコインに重点を置いていました。これらのプロジェクトは、米ドル資産への依存から脱却し、アルゴリズムメカニズムを通じてカプセル化された「米ドル型ステーブルコイン」を構築しようと試みています。その目的は、暗号資産およびDeFiエコシステムにおけるステーブルコインの大規模な適用を促進し、最終的には従来のオフチェーンユーザーへの普及を目指しています。さらに、両者のアプローチには大きな違いがあります。Ampleforthは、暗号資産の世界に完全に属するネイティブ決済単位の構築に注力しているため、米ドルとの1:1ペッグを維持していません。一方、TerraUSD(UST)は、米ドルとの安定したアンカーを維持することで、決済および価値保管ツールとしてより広く利用されることを目指しています。

今年、Ethenaの登場により、DeFiステーブルコインは価格安定だけでなく、「収入源」にも依存するようになりました。ヘッジ戦略や低リスクの収入商品を1ドルで取引可能なトークンにパッケージ化した、新たなタイプの「戦略的ステーブルコイン」が登場しています。例えば、EthenaのUSDeはファンドシェアに似ており、stETHをロングし、永久契約をショートするというデルタ中立戦略を通じて収入を生み出し、sUSDeの形で保有者に分配します。このタイプのステーブルコインの構造はヘッジファンドの募集株に似ているため、ドイツのBaFinなどの規制当局からは証券とみなされています。

この記事は、ステーブルコインの収益メカニズムを体系的に分析し、オンチェーンレンディング、実物資産(RWA)、AMMマーケットメイキング、CeFi預金、プロトコル貯蓄金利(DSRなど)、固定金利債券、デリバティブヘッジ、担保収入、戦略集約Vaultの9つのカテゴリーにまとめています。各チャネルの年率収入は、現在の市場ではおおよそ3~8%の範囲に集中しており、USDCのデアンカリングや高額な資金調達手数料など、特別な時期には一時的に2桁を超えることもあります。

現在の戦略的ステーブルコイン・プロジェクトは表面上は非常に均質化しているように見えるものの、実際には、その核心的な違いは、収益構造の持続性、収益開示の透明性、そしてコンプライアンス遵守の3つの主要な側面に反映されています。現在、USDYやOUSGといった実物資産(RWA)をベースとしたステーブルコインは、コンプライアンスの面で比較的優れており、一定の規制上の承認も得ていますが、米国債市場の市場構造によって成長の上限が制限されています。一方、USDeのようなデリバティブ連動型ステーブルコインは、柔軟性と収益性が高い一方で、永久契約市場のオープンポジション(OI)への依存度が高く、市場変動の影響を受けやすいという側面もあります。

このトレンドにおいて、最も恩恵を受けるインフラプロジェクトはPendleです。このプロトコルは、収益資産を固定元本(PT)と変動収益(YT)に分解することで、チェーン上に金利市場を構築し、「金利ヘッジ」と「収益移転」の標準化された発展を促進します。ますます多くのステーブルコインプロジェクトがキャッシュフロー管理にPendleを採用するにつれて、そのTVL、取引量、そして賄賂メカニズムはさらなる成長を遂げると期待されます。

将来の戦略的ステーブルコインは、モジュール化、規制への適合性、そして明確なリターンへと進化していくと考えています。そして、独自の収益源、優れた出口メカニズム、そして流動性の堀(エコシステムへの適応)を備えたプロジェクトが、次世代の「オンチェーン・マネーファンド」の礎となるでしょう。しかしながら、こうした商品は依然として規制当局によって証券とみなされる可能性があり、潜在的なコンプライアンス上の課題を無視することはできません。

戦略に基づいたステーブルコイン

ステーブルコインによる収益獲得チャネルは数多く存在し、貸付契約、流動性マイニング、マーケット・ニュートラル・アービトラージ、RWA米国債利回り、オプション・ストラクチャード・プロダクト、ステーブルコイン・バスケット、ステーブルコイン・ステーキングなどが含まれます。以下は、いくつかの収益戦略の概要です。

将来の発展の見通しを判断するために、いくつかの主要な革新的な金利チャネルの現状と触媒について詳細な分析を実施します。

オンチェーン融資市場

AAVE V3 USDC、出典:AAVE

上記のチャートは、AAVE V3イーサリアムメインネットにおけるUSDCの貸出金利を示しています。これは通常、オンチェーンレンディングの「ベンチマーク金利」とみなされています。市場センチメントの低迷と十分な資金需要の不足という現状において、貸出活動は大幅に減少しており、金利は年初から概ね2%前後の低水準で推移しています。

同時に、AAVEは過剰担保メカニズムによって支えられたネイティブステーブルコインGHOをリリースしました。GHOの金利も市場の貸出需要から派生しています。主流のステーブルコインのほとんどはプラットフォーム上で金利を得ることができますが、貸出を通じて達成する必要があり、資本効率が制限されます。現在、GHOの借入金利は約2~4%の範囲で変動しており、市場サイクルに大きく影響されます。強気相場の段階では、このタイプの貸出金利は10%~20%に跳ね上がる可能性がありますが、全体的なボラティリティは強く、安定性が不十分です。このような高ボラティリティの金利シナリオでは、Pendleは、この部分の金利を前払いするためのツールとして使用できます。このとき、Pendleを使用してこの部分の金利を前払いで換金することを検討できます。

RWA市場(主に国債)

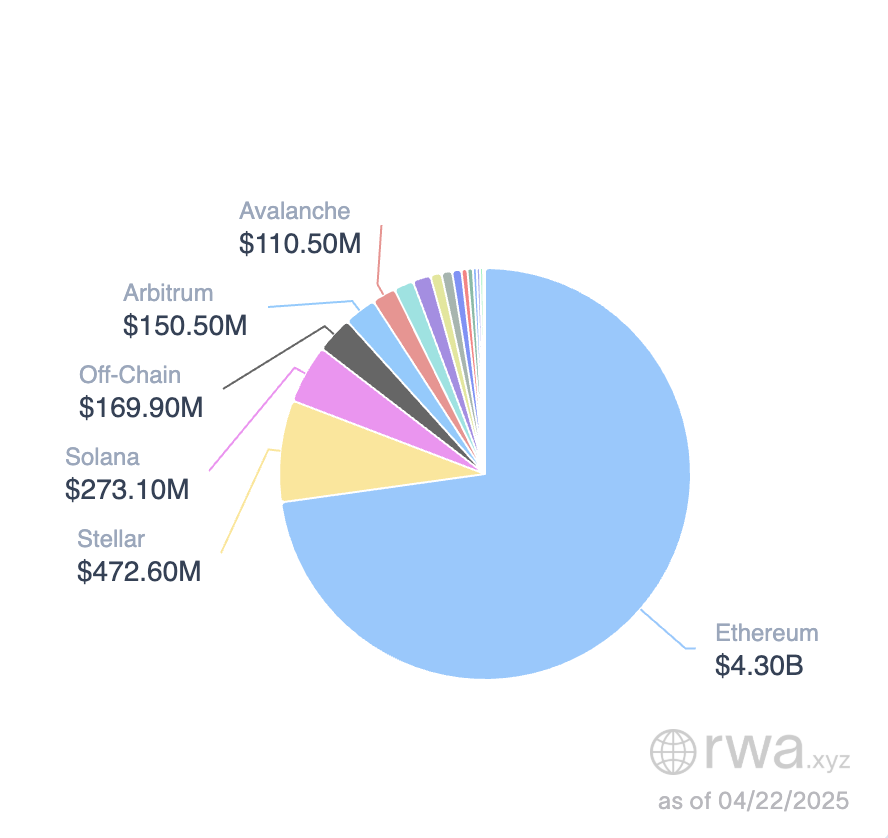

RWA市場のステーブルコインの機会、出典:RWA.xyz

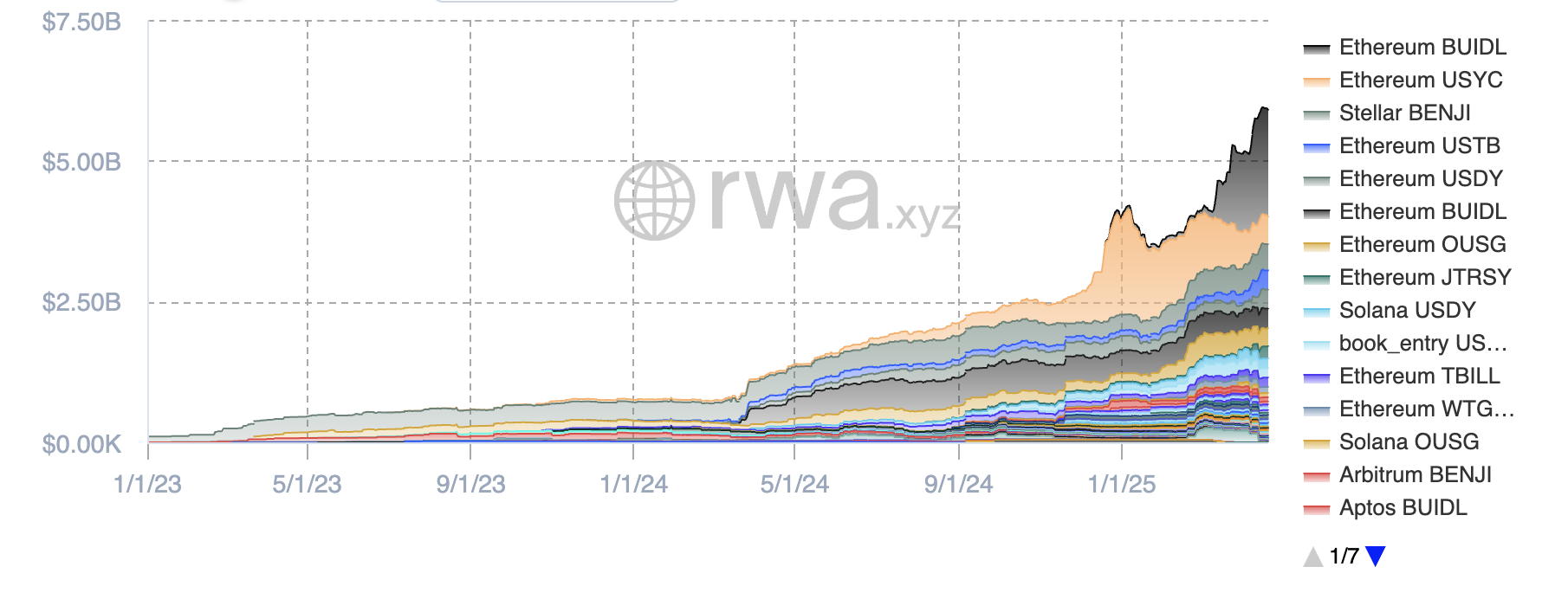

現在、国債ベースのステーブルコインは徐々に成長しており、市場規模は59億米ドルに達しています。その中で、イーサリアムエコシステムは市場シェアの80%以上を占め、支配的な地位を占めています。ステーブルコインの種類別では、Balckrockが発行するBUILDが国債ベースのステーブルコイン市場シェアの32%を占め、約19億米ドルとなっています。次いで、Circleが発行するUSYC(4億9000万米ドル)、Franklin Templetonが発行するBENJIが続いています。

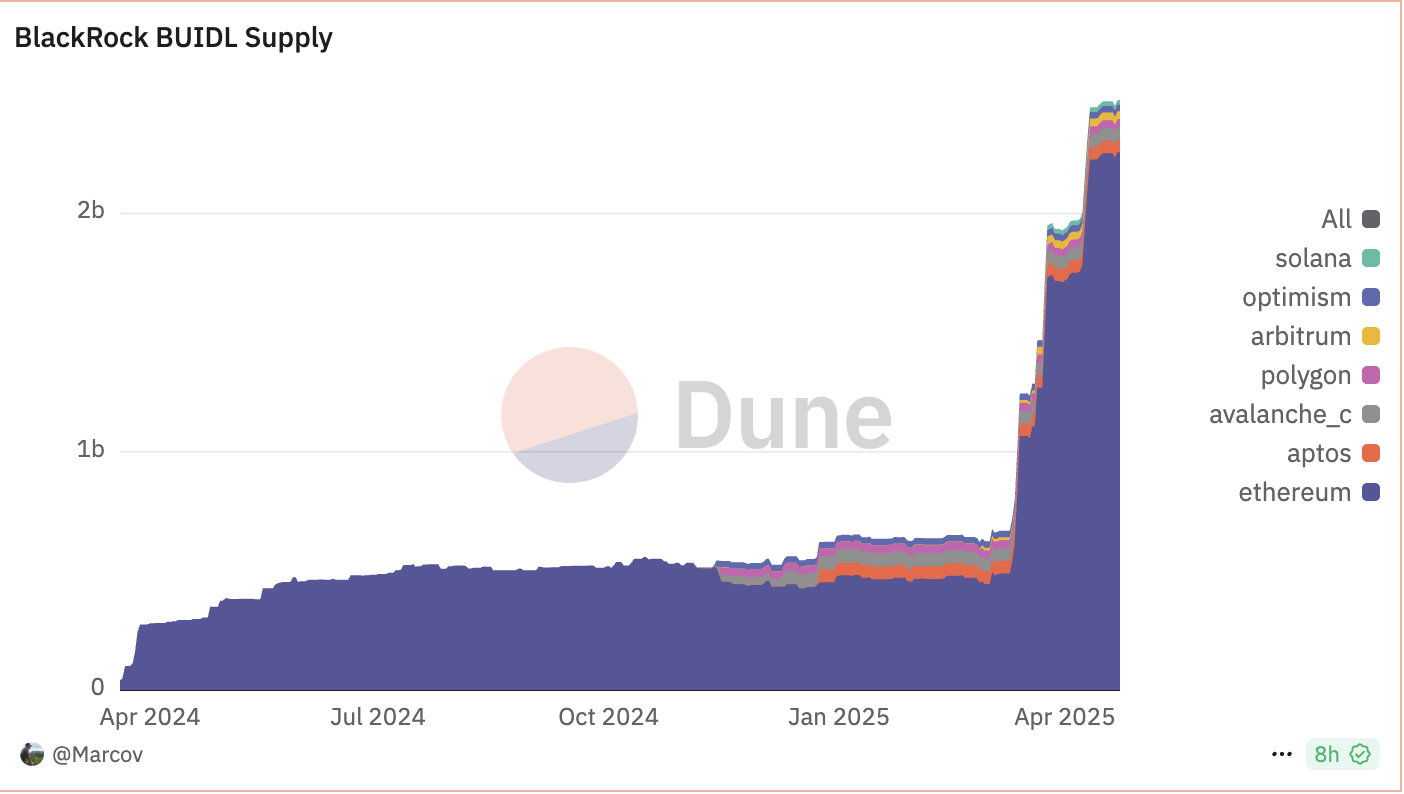

BUIDL Supply、出典:Dune

BUIDLを例に挙げましょう。BUIDLは1ドルにペッグされていますが、日常の支払いに使用できるステーブルコインではありません。短期米国債、現金、翌日物レポ取引をベンチマークとするファンドシェアです。ユーザーはUSDC/USDで申し込むことができます。BUIDL1枚は1ドルの元本に相当し、収益は毎月のリベースメカニズムを通じて分配されます。初期参加者には、Anchorage Digital Bank NA、BitGo、Coinbase、Fireblocksなどがいます。

BUIDLの供給規模は急速に拡大しており、現在の最低申込額は500万米ドルです。2025年5月1日現在、48社の顧客が参加し、運用資産総額(AUM)は24億7000万米ドルに達しています。Ondo Financeの統計によると、この商品の年率収益率(APY)は約4%で、これは現在の米国債の3~6ヶ月金利水準に相当します。

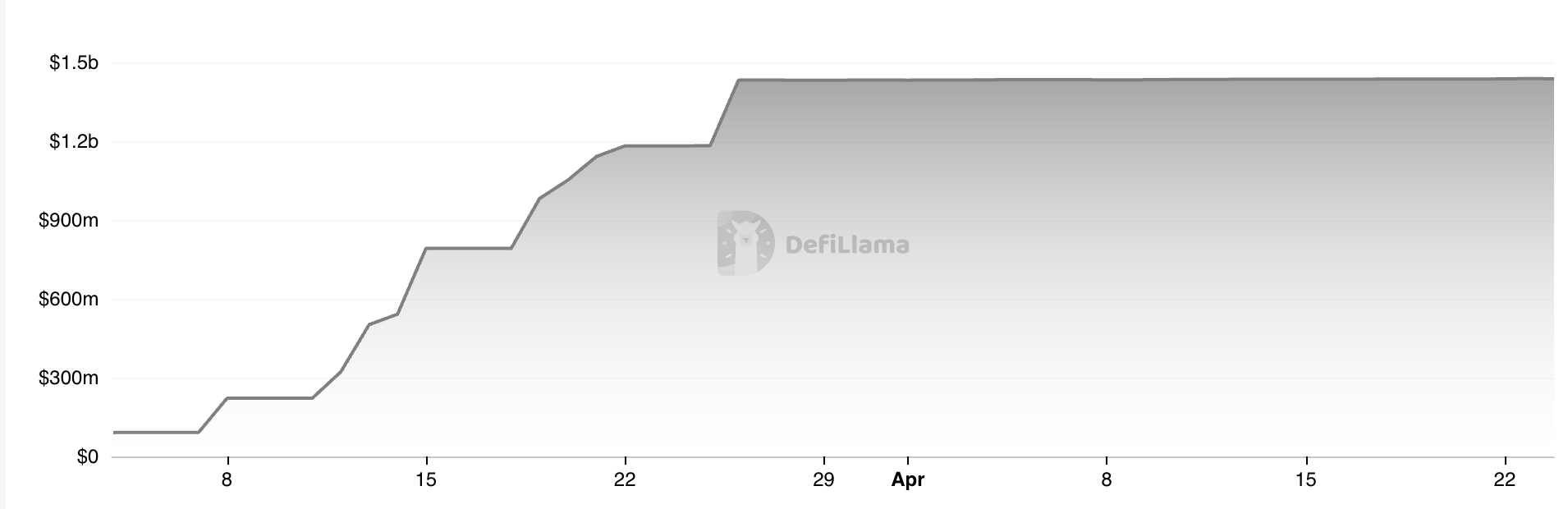

総資産額(TVL)は1兆米ドル、出典:デフィラマ

EthenaがローンチしたUSDtbは、既存のマネーファンド・ステーブルコインを基盤とした革新的な試みです。この商品は、BUIDLトークン化ファンドを原資産として構築されています。OndoのOUSGやBlackRockのBUIDLとは異なり、USDtbは自由流通を実現しています。現在、運用資産規模は約14.3億米ドルに達し、Bybitとの緊密な連携も実現しており、市場全体の流動性は良好です。

全体として、RWAベースのステーブルコイン市場は急速に拡大しており、その総額は約59億ドルに達しています。EthenaのUSDtbは新たな方向性を示しています。将来、米国規制当局が「利付ステーブルコイン」モデルを認可した場合、このタイプの商品の時価総額は理論上、米ドル建てマネーマーケットファンドに匹敵する6兆ドル規模に達する可能性があります。

しかし、短期・中期的には米国債金利に低下圧力がかかっています。ステーブルコインが実際の決済需要ではなく金利によって主に左右される現状では、マネー・マーケット・ファンドをベースとしたステーブルコイン戦略は短期的にはリターンが縮小する可能性があります。しかし、長期的な視点から見ると、この戦略は依然として高い成長ポテンシャルを秘めています。

担保付きステーブルコイン自体の「貯蓄率」

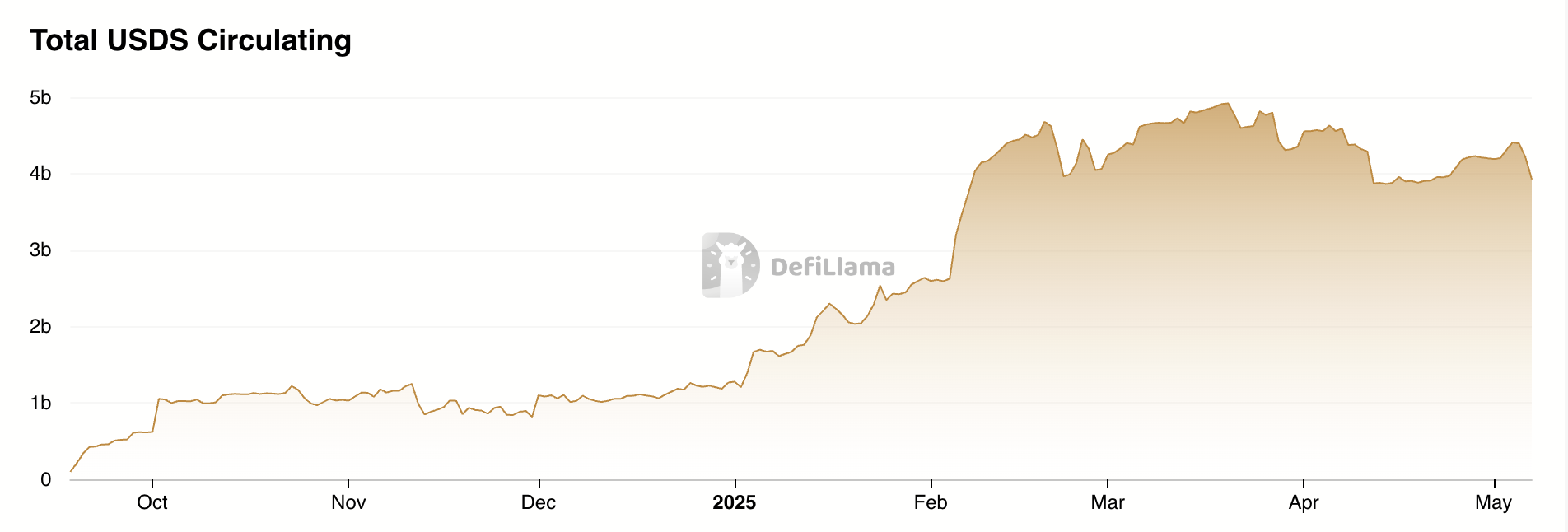

DSR(Dai貯蓄率)は元々MakerDAOによって開始され、現在はSky.moneyのSSR(ステーブルコイン貯蓄率)モジュールへと進化しました。このモジュールにより、USDS保有者はプロトコル収益の一部を年利で受け取ることができます。金利はブロックごとにリアルタイムで計算され、ロックアップや手数料は発生せず、ユーザーはいつでも入出金が可能です。

収入はMakerDAO/Sky.moneyが生み出す利益から得られます。DeFiにおけるUSDSのより広範な利用を促進するため、Sky.moneyはプロトコル収入の一部をUSDS貯蓄金利に充当するインセンティブメカニズムを構築しました。現在の金利は年率約4.5%です。

USDS成長率、出典:デフィラマ

本質的には、これはプロトコル配当型ステーブルコインモデルです。市場が低迷している際には、Sky.moneyはネイティブトークンのエンパワーメントに充てていた収益をUSDSに転用し、USDSの利用を促進します。これにより、ネイティブトークンの価格支持が弱まる可能性があります。一方、市場が好調な際には、プロトコル全体の成長と引き換えにトークン収益を適度に移転することで通貨価格の上昇に寄与し、これは合理的な戦略です。このモデルはプロトコルと深く結びついているため、Sky.moneyはUSDSを真に広く利用される計算単位へと促進するのに十分な影響力を持つ必要があり、それ自体が非常に困難であり、大きな野心を示しています。

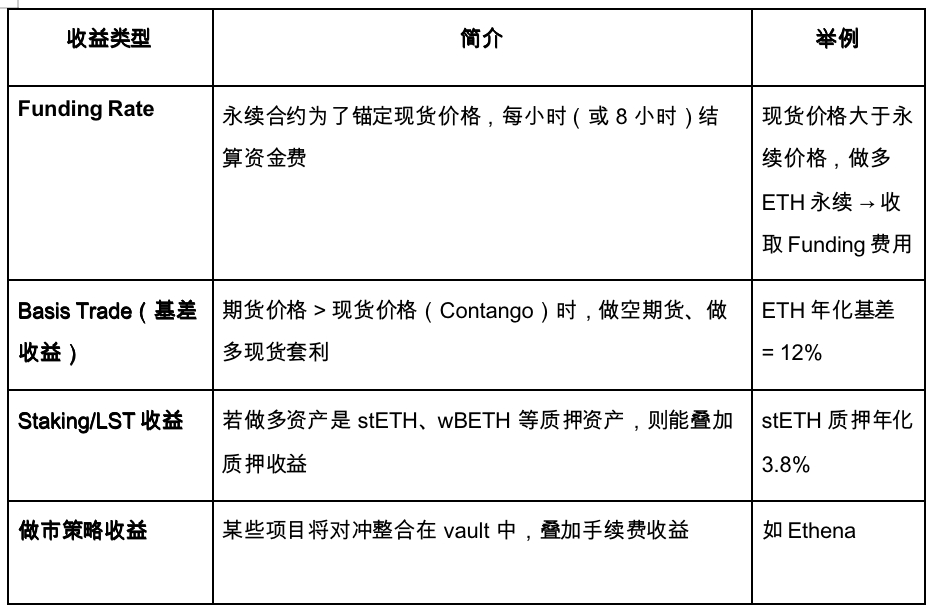

デリバティブヘッジ + ステーキング収入

デリバティブヘッジレート(デルタ・ニュートラルレートとも呼ばれる)は、デリバティブ市場に基づく収入源です。先物と逆指値の両方のポジションを保有することで価格方向リスク(デルタ)を固定し、資金調達手数料(資金調達レート)または先物価格とスポット価格のスプレッドから収入を得ます。デリバティブ市場では、永久先物が主な対象です。収入にはいくつかの種類があります。

代表的なプロジェクトは以下のとおりです。

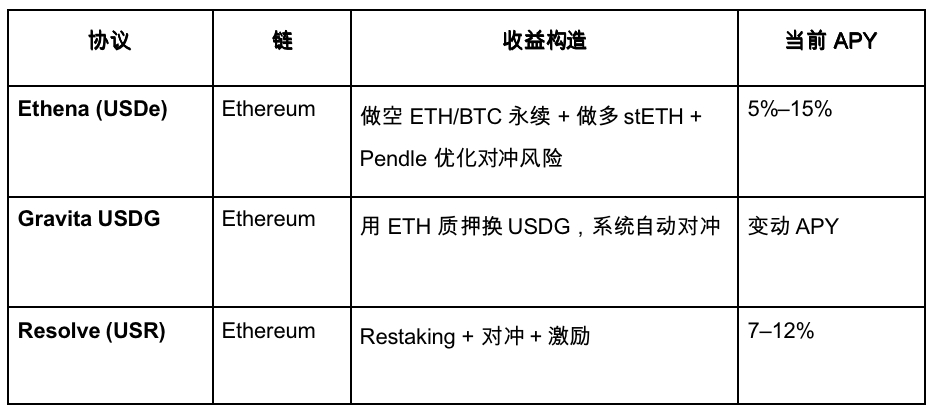

USDe APY、出典: Exponential.FI

USR APR、出典:Resolve

上記は、USDeとUSRのステーブルコイン金利の推移です。全体的に見ると、USDeは中立金利を持つ最初のステーブルコインであり、USRはそれに追随しています。現在のプロモーション戦略は、ユーザーの預金を引き付けるために高い金利を採用することですが、Ethenaとの本質的な違いはそれほど大きくありません。

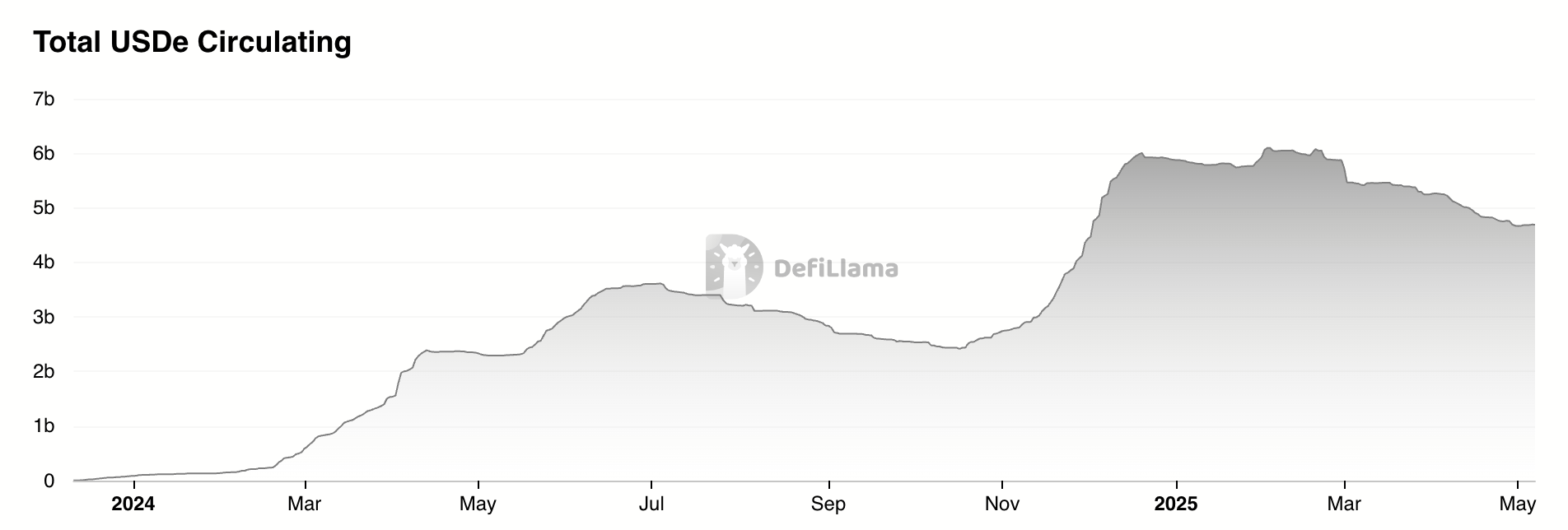

USDe TVL、出典:Defillama

Defillamaのデータによると、Ethenaステーブルコインの市場価値はエアドロップ後に大幅に下落し、ピーク時から約20%下落しました。これは主にUSDe利回りの低下傾向によるものです。また、現在のステーブルコインは一般的に「金融レゴ」のジレンマ、つまり現実世界における需要の硬直性の欠如に直面しており、本質的にはファンド商品の構築による資金調達手数料の裁定取引に近い状況となっています。

資金調達率ステーブルコイン(Δ中立ステーブルコイン)は、次のように鋳造されます。

1. 同量のスポット(またはLST)を購入する

2. 永久市場で同じ額面価格でショートポジションを開く

したがって、ステーブルコインの 1 ドルの鋳造ごとに ≈ 1 ドルのスポット + 1 ドルの名目ショート ポジションとなり、鋳造規模は理論的には永久市場の既存のポジション (OI) によって制限されることを意味します。

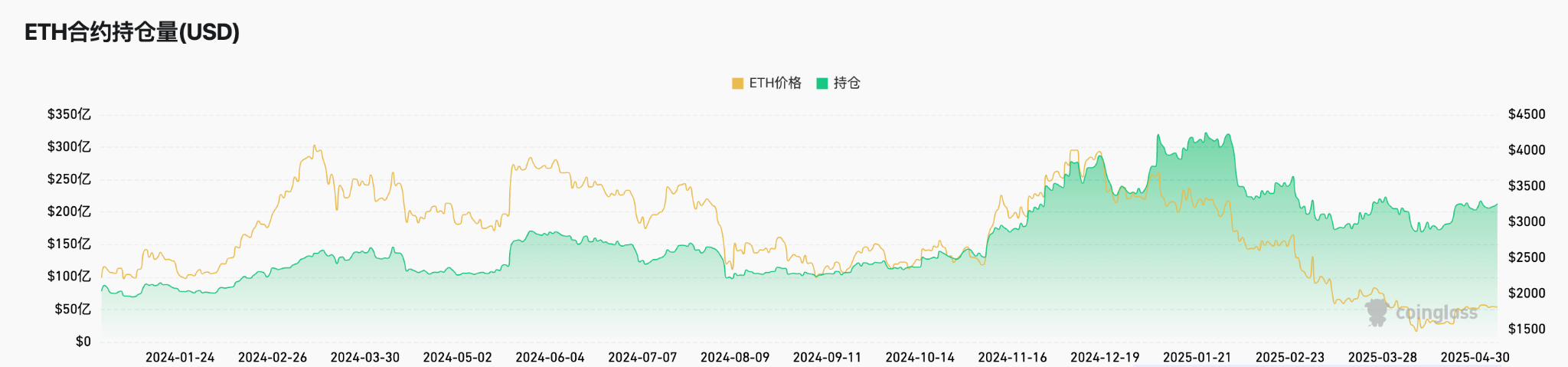

イーサリアムOI、出典:Coinglass

Coinglassの統計によると、主要取引所におけるETHのOI(発行済み株式総数)は現在約200億米ドルです。控えめな見積もりでは、USDeの時価総額は約40億米ドルです。

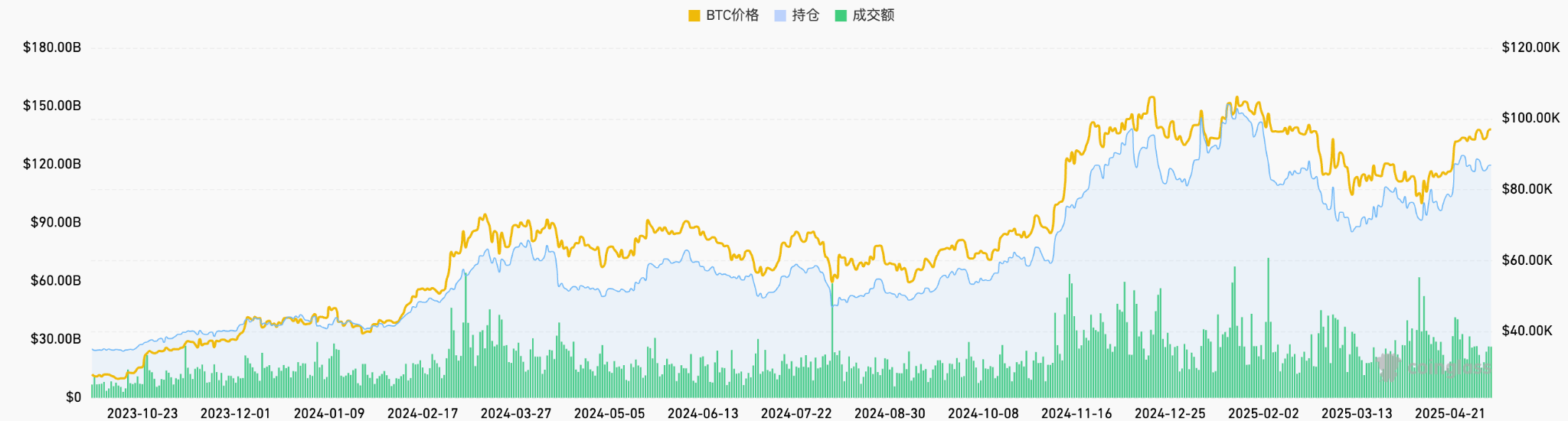

すべてのトークンのOI、出典:Coinglass

ネットワーク全体のOIを考慮すると、契約金利に基づくヘッジ戦略の市場規模は約1,200億米ドルです。控えめな推計では、この種の戦略は市場シェアの約20%、つまり約240億米ドルを獲得する可能性があります。

つまり、契約金利ヘッジ戦略全体の市場シェアは、控えめに見積もっても240億米ドルと推定されます。これを踏まえると、ETH市場を中心としたUSDeの潜在市場規模は、おおよそ40億米ドルから80億米ドルの間となります。現在のUSDeの発行規模は約46億米ドルで、減少傾向にあります。これは、成長が徐々に上限に近づき、比較的明確な天井があることを意味します。

ポリシー集約ボールト

例えば、Idle Best-YieldはイーサリアムとPolygonに自動戦略システムを導入し、オンチェーン裁定機会に基づいてポジションを動的に調整することで、ステーブルコインの最大のリターンを獲得しています。HyperliquidのHLPは、主に個人投資家の逆方向のカウンターパーティ戦略を収益源とする戦略的なステーブルコイン収益プールと見なすことができます。このようなマルチ戦略モデルは高いリターンをもたらしますが、同時に高いリスクも伴います。

BinanceがLDUSDTをリリース

この種のステーブルコインは本質的にヘッジファンドの株式購入であるため、常に細心の注意を払う必要があります。BinanceがLDUSDTを導入したように、LDUSDTはステーブルコインではなく、Simple Earn USDTの現行金融商品を購読するユーザー向けに設計された新しいタイプの証拠金資産です。これはUSDTのパッケージであり、契約証拠金の評価資産として使用できるだけでなく、Binance Simple Earnの年利も得ることができます。したがって、その基礎金利はBinanceプラットフォームのSimple Earnモジュールの貸出市場に依存します。

シンプルに稼ぐAPR、出典:Binance

Ethena USDeに代表される戦略的ステーブルコインは、革新的な形態と言えるかもしれません。全体として、戦略的ステーブルコインの台頭は、暗号資産市場の保守的な傾向をある程度反映しているものの、同時に改善の兆しとも捉えられます。補助金に依存して成長を促進していた過去のステーブルコインとは異なり、現在のステーブルコインは、多様化と有機的な戦略によってもたらされる実際の利益に大きく依存しており、持続可能性はより高くなっています。しかしながら、ポイントやトークンエアドロップによる補助金を除いた場合、その年率収益率は国債に対して明確な優位性を示していません。

同時に、DeFi界隈のシナジー効果はまだ十分に発揮されておらず、ステーブルコインは依然として「金融レゴ」的な内部ゲームプレイに利用されているに過ぎず、実際の大規模応用を促進するには至っていません。取引所によるこのような合成ステーブルコインの導入促進は、Web3界隈における大規模導入に向けた重要な一歩です。現在、Ethenaはこの分野で急速に前進しています。BybitとBitgetはそれぞれ取引ペアをローンチし、GateもEthenaとの戦略的提携に至っています。しかし、その効果はまだ理想的とは言えず、ネットワーク全体におけるUSDE/USDTの24時間取引量は1億ドル未満にとどまっています。

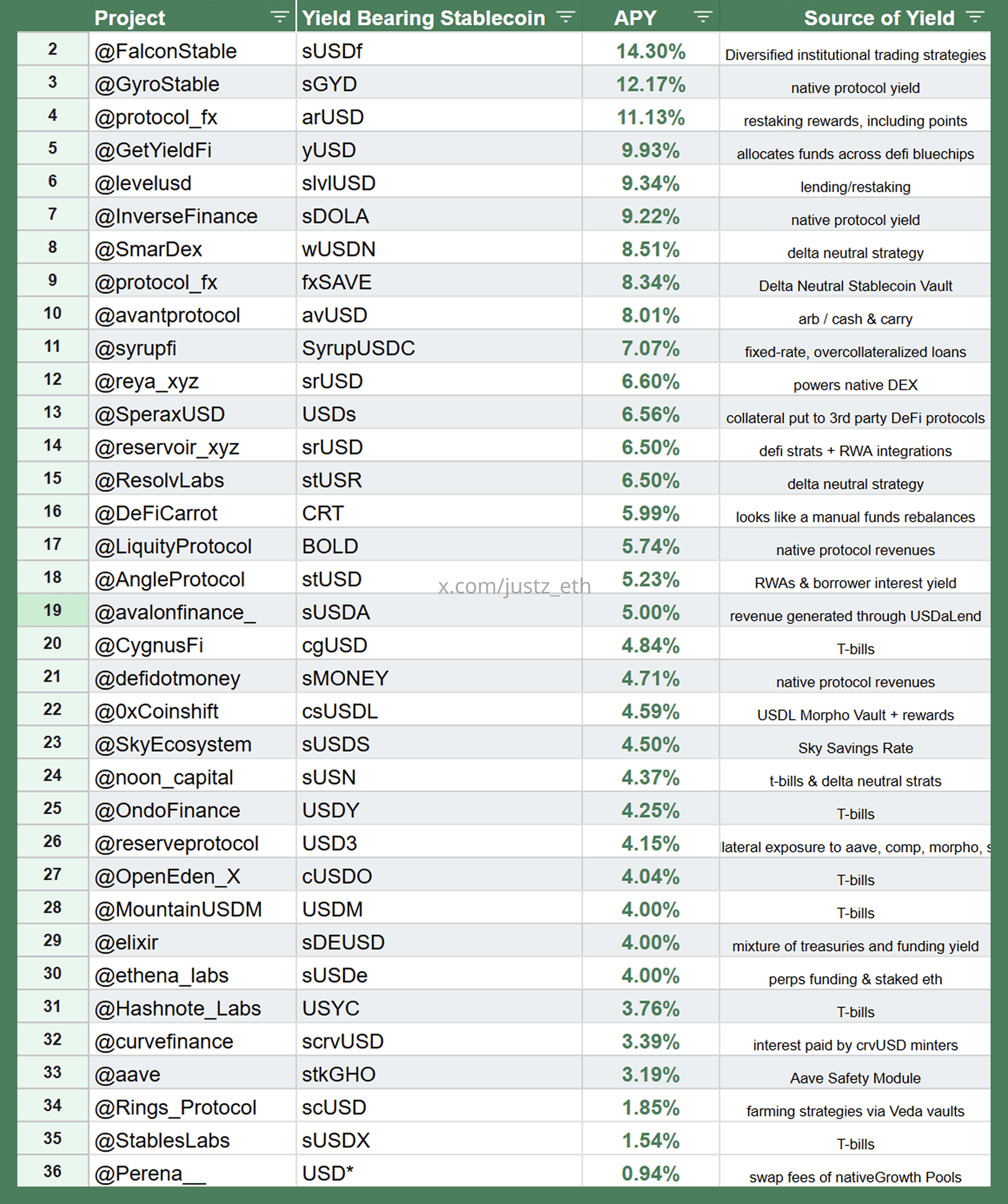

ステーブルコインプロジェクトの概要

戦略に裏付けられた合成ステーブルコインの状況、出典:justz_eth

上記は、より戦略に基づいた合成ステーブルコインです。各ステーブルコインの金利源に対応する戦略も図に示されています。

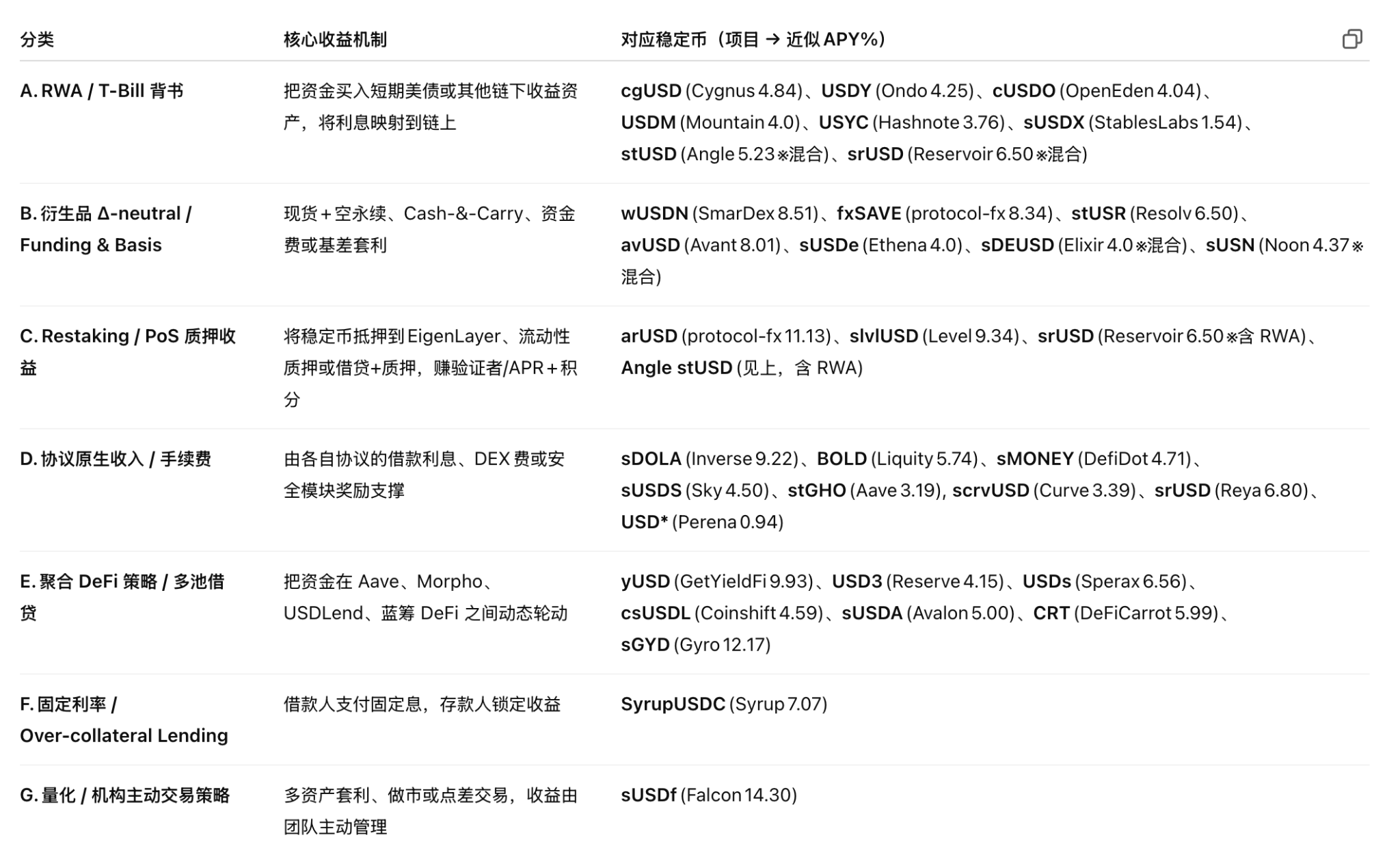

戦略分類、出典:justz_eth

現在市場で人気のあるステーブルコイン・プロジェクトの裏付けとなる合成資産の利子源は、主に上記の戦略に分類できます。ただし、多くのプロジェクトのTVLデータは水増しされている可能性があり、中には大口投資家と特別な契約を結んでいるプロジェクトもあるため、読者は注意が必要です。結局のところ、この種のステーブルコインはヘッジファンドの株式募集に近いため、証券とみなされる法的リスクがあります。

市場シェアの観点から見ると、米国債をベースとしたステーブルコインは規模が大きく、大規模なアプリケーションの実装は法規制や銀行システムからの強力なサポートに大きく依存するため、このようなプロジェクトについては比較的楽観的です。貸出金利、リステーキング金利、契約リスクフリーレート、プロトコル収入といった他の戦略には明確な上限があり、適度な参加が推奨されます。

金利を操作する新しい方法

以下は起業家の参考となる私たちのアイデアの一部です。

1. まず第一に、これは資産を扱う新しい方法です。BTCはTradFiとWeb3をつなぐ重要な資産として、数兆ドルの時価総額を誇ります。BTC-Fiを基盤としてステーブルコインに基準金利を導入し、BTCエコシステムを基盤としたステーブルコインシステムを構築できれば、他のパブリックチェーンエコシステムよりも普及難易度が低くなる可能性があります。しかし、課題はBTC自体にエコシステムインフラが不足していることです。オフチェーンから始めること、例えばBTCを中心とした契約金利裁定取引の第一歩を踏み出すことも考えられますが、全体的なロジックは依然として戦略ヘッジファンドの範疇にとどまります。

2. 二つ目は、戦略の新たな応用です。あらゆる裁定戦略は、理論的には「ステーブルコイン」の利子源となり得ます。例えば、オンチェーンMEV、IV-RV偏差、クロスタームボラティリティ裁定、GameFi収入、さらにはEigenLayer AVSが提供するセキュリティ手数料やDePINデバイスからの収入の一部などが、ステーブルコインの利子メカニズムに組み込まれ、新たなステーブルコイン利子率モデルが導き出される可能性があります。

しかし、結局のところ、これらは依然として戦略ベースの合成ステーブルコインであり、従来の意味での実物資産にアンカーされたステーブルコインではありません。その市場キャパシティは、戦略自体の実現可能領域、つまりそれらが依存する基礎市場の規模によって制限されます。現状では、関連市場のほとんどはまだ小規模です。長期的には、DeFi全体の拡大に伴い、この分野は成長の可能性を秘めています。特に、多くの戦略自体が高度に暗号ネイティブであり、オンチェーン市場の変化をより鋭く反映できるためです。

ステーブルコイン戦争の恩恵を受けたペンドル

固定金利は、従来の金融におけるゼロクーポン債に類似した、予測可能な固定収入をユーザーに提供することを目的とした革新的な収入メカニズムです。従来の金融では、ゼロクーポン債は額面価格を下回る価格で発行され、満期時に元本が額面価格で返済され、その期間中は利息は支払われません。投資家は、購入価格と満期時の返済額の差額から収入を得ます。DeFiでは、Pendleによって同様のメカニズムが導入されており、収益資産の将来の収入をトークン化することで、ユーザーは以下が可能になります。

1. 固定収入の確保: 元本に相当するトークンを購入し、満期まで保有することで、固定収益を得ることができます。

2. 利回りを推測する: 将来の収益を表すトークンを購入して、利回りの変化に賭けます。

3. 資本効率の向上: 元本の所有権を保持しながら、将来の収益を売却して即時の流動性を確保します。

Pendle Snapshot、出典:pendle

Pendleは、利回りトークン化に重点を置いたDeFiプロトコルです。ユーザーは利回り資産をPTとYTという2つのトークンに分割し、プラットフォーム上で取引することができます。本質的には、Pendleはこれらの金利自体の取引市場を構築し、ステーブルコインの背後にある利回り戦略をヘッジする手段を提供することで、固定金利を形成しています。

前回のLRTブームでは、EigenLayerの発行により、Pendleのトークン価格は一時急落しました。しかし、「戦略的ステーブルコイン」の台頭により、PendleのTVLは爆発的な成長を遂げました。Pendleは、このタイプの資産における「金利スワップレイヤー」としての中核的地位を徐々に確立しています。ステーブルコイン発行者はPendleを通じて将来の収益を一括売却することでリスクヘッジを行うことができ、投機家や資産運用者はこれらの収益源を売買したり、マーケットメイキングしたりすることができます。Δ中立型やRWAハイブリッド型の収益コインの発行増加に伴い、PendleのTVL、取引量、手数料収入、そしてvePENDLEエコシステムは同時に上昇しており、現在、この分野でほぼ独占的な優位性を築いています。

免責事項:

本コンテンツは、いかなるオファー、勧誘、または推奨を構成するものではありません。投資に関する決定を行う前に、必ず独立した専門家の助言を求めてください。Gateおよび/またはGate Venturesは、制限地域において本サービスの全部または一部を制限または禁止する場合がありますのでご了承ください。詳しくは、該当する利用規約をご覧ください。

ゲートベンチャーズについて

Gate VenturesはGateのベンチャーキャピタル部門であり、Web 3.0時代の世界を変革する分散型インフラ、エコシステム、アプリケーションへの投資に注力しています。Gate Venturesは、世界的な業界リーダーと連携し、革新的な思考と能力を持つチームやスタートアップを支援し、社会と金融のインタラクションモデルを再定義します。

公式サイト:https://ventures.gate.io/

ツイッター: https://x.com/gate_ventures

ミディアム: https://medium.com/gate_ventures