「売れば売るほど、価値が高まります。MSTR のプレミアムが高騰する理由は何ですか?」

過去数日間、米国の株式市場と仮想通貨市場の両方がMSTRに目がくらんでいたが、ビットコイン価格の最近の波では、MSTRが上昇の先頭に立っただけでなく、ビットコインに対するプレミアムを維持し続けた。翌期には価格も上昇し、1、2週間前の120ドルから現在は247ドルまで急騰しました。

MSTRの急騰に関しては、市場関係者のほとんどが依然として「ビットコインのレバレッジ」と解釈している。しかし、これでは「債券を発行して通貨を買う」という基本が変わらないのに、なぜMSTRのプレミアムが急騰したのか、説明がつかないようだ。結局のところ、MicroStrategy は長年にわたってコインを購入してきましたが、これほどプレミアムが上昇するのを見たことがありませんでした。

実は最近のMSTRプレミアムの高騰は「コイン購入のための債券発行」だけではなく、もう一つのマイクロ戦略の秘密兵器によるものであり、MSTRのファンダメンタルズに多大な影響を与えています。多くのアナリストによって「マイクロ戦略」とさえ呼ばれるこの戦略は、MSTR を「売れば売るほど価値を高める」ものです。

ビットコインをレバレッジ?それは決まり文句です

ビジネスインテリジェンスソフトウェアを専門とするマイクロストラテジー社は、2020年からビットコイン購入のための債券発行を通じて資金を調達するという過激な戦略を採用している。この戦略の実施は 2020 年 8 月に始まり、同社は 2 億 5,000 万ドルの財務準備資産をビットコインに転換すると発表しました。この戦略の背後にある動機は主に、キャッシュリターンの減少や米ドル安などの世界的なマクロ経済的要因の課題に対処することです。

ビットコインの保有規模をさらに拡大するために、MicroStrategy は初期の資金調達に資本市場の長期債券を利用しました。これらの債券は一般に満期が長く、ほとんどが 2027 年から 2028 年に満期を迎え、ゼロクーポン債もあります。これにより、同社は今後数年間の資金調達コストを低く抑えることができ、債券による資金調達が得られたら、すぐにそれを使ってビットコインを購入し、会社の貸借対照表に直接追加することができます。

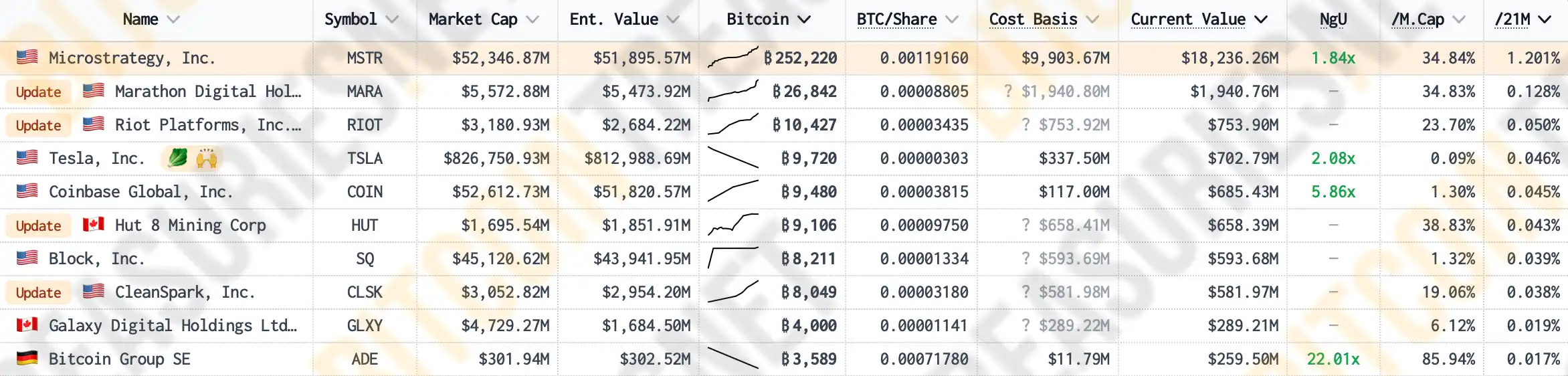

Bitcoin Treasures の統計によると、現時点で MicroStrategy は、同社のアカウントで流通しているビットコイン総供給量の 1.2% を保有しており、ビットコイン マイニング会社のマラソン、ライオット、およびビットコインをはるかに上回り、世界で最も多くのビットコインを保有している上場企業です。主要な暗号通貨取引プラットフォームである Coinbase などの企業は、ビジネス レベルでより「暗号ネイティブ」になっています。

MSTRは債券発行による資金調達を通じてビットコインの保有量を増やし続けており、この行動はバランスシート上のビットコインの数を増やすだけでなく、ビットコイン市場価格の明らかな原動力を生み出しています。 MSTRの資産ポートフォリオにおけるビットコインの割合が増加し続けるにつれて、同社株式の市場価値とビットコインの価格との間の正の相関関係はさらに強化されています。 MSTR Trackerによると、MSTRの株価とビットコイン価格の相関係数は最近0.365まで急上昇し、史上最高値を更新した。

この相関関係により、投資家はビットコインに対して楽観的である一方で、MSTR株を購入する意欲も高まり、同社の市場価値がさらに高まります。もちろん、4年間の市場と時間のテストを経て、MSTRの「レバレッジビットコイン効果」は長い間一般的な話題であり、MSTRの価格が上昇するたびに、人々は常に「通貨を購入するために債券を発行する」というロジックを使用します。

しかし、最近のビットコイン市場では、MSTRの市場価格がビットコインに先立って上昇しただけでなく、その後も一定期間ビットコインに対してますます高いプレミアムを維持しました。このため、多くの投資家は頭を悩ませています。ファンダメンタルズが変わっていないのに、なぜプレミアムが突然上昇するのでしょうか?

プレミアム発行:「売れば売るほど価値が上がる」MSTRのチートコード

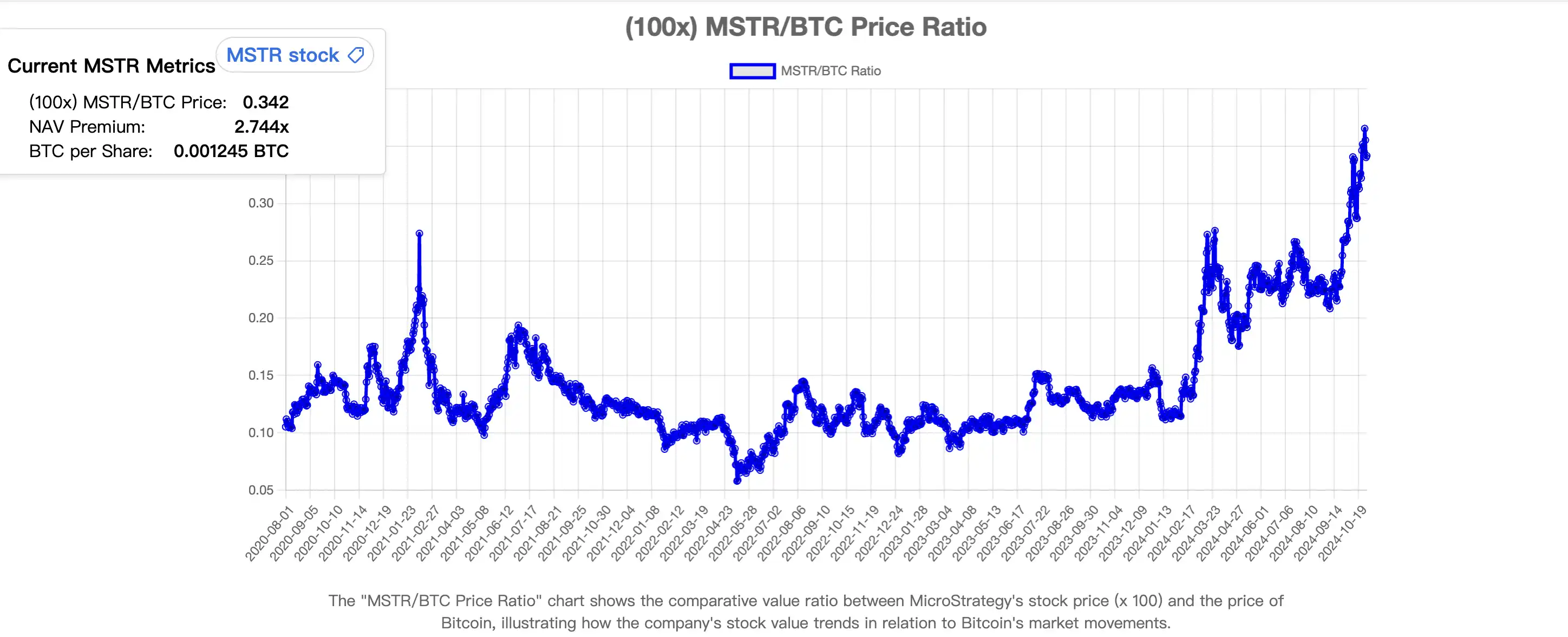

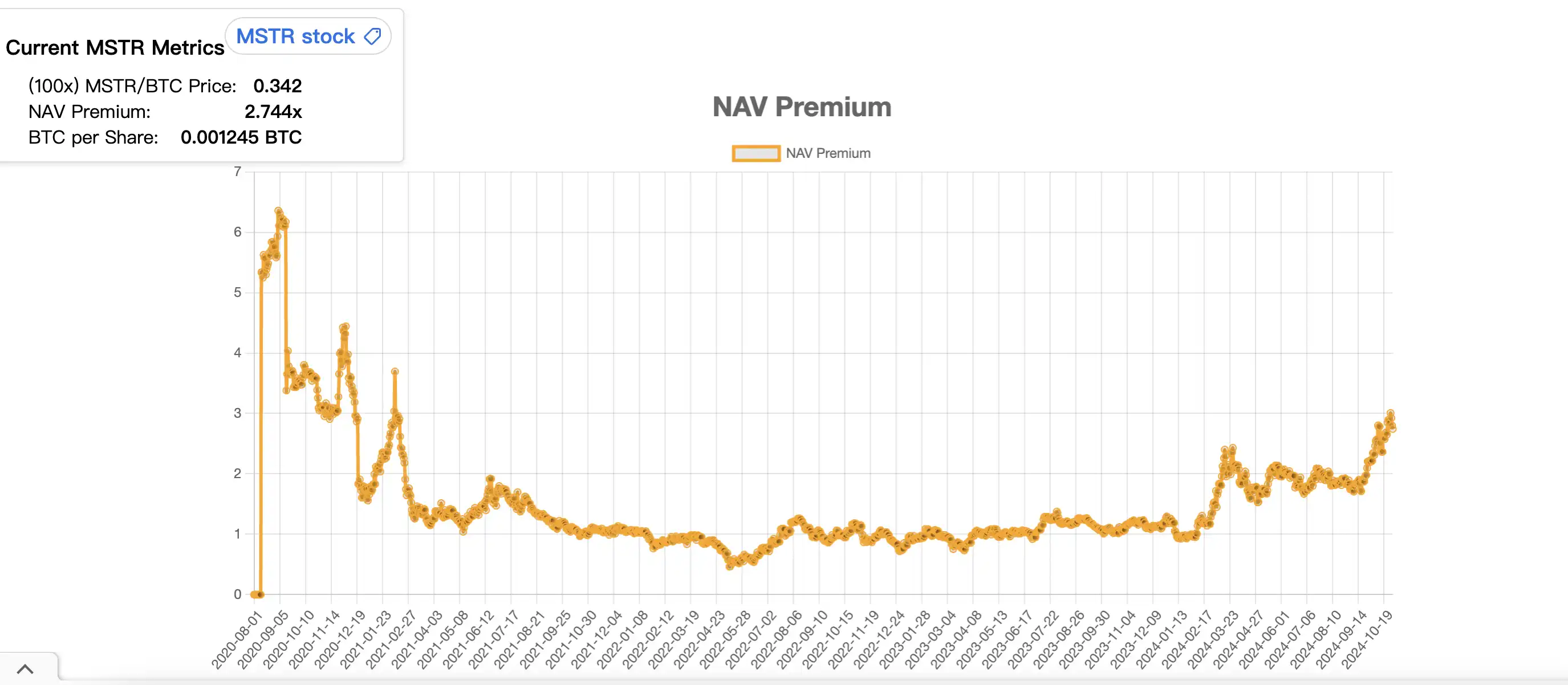

まず、MSTRの最近のプレミアムがどれほど誇張されているかを見てみましょう。 MSTR Trackerによると、MSTRのビットコインに対するプレミアムは今年初めの2月から3月にかけて急騰し、約0.95から2.43まで急速に増加した後、約1.65に戻ったという。 2 回目の急速な成長は最近のビットコイン価格上昇の前夜に始まり、約 1.84 から最高値の 3.04 まで成長し、現在は約 2.8 で推移しています。

ここでわかるのは、マイクロ戦略が過去 4 年間ビットコインを蓄積してきたにもかかわらず、その NAV (純資産価値) プレミアムが大幅に増加せず、長期間 1:1 に留まっているということです。

では、MSTRのプレミアムが急騰した理由は何でしょうか? 「債券を発行してコインを買う」というミクロ戦略の基本は変わったのだろうか?

答え: はい。このファンダメンタルズの変化を「プレミアム付追加発行」といいます。昨年の半ばから後半にかけて、MicroStrategy はコインを購入する新しい方法、つまり、より多くのビットコインを購入するために独自の MSTR 株を発行して売却する方法を採用しました。この「株を売ってコインを買う」戦略は、一見すると非常に愚かに見えるが、株価に悪影響を与えるだけでなく、MSTRの「レバレッジビットコイン」の市場での地位を脅かす可能性さえある。

しかし、その論理連鎖を注意深く分析すると、この「株を売ってコインを買う」という新しいモデルは、単に MSTR のスーパーフライホイールであり、マイクロ戦略の無制限の紙幣印刷機であることがわかります。

まず説明する必要があるのは、「純資産価値プレミアム」(NAV)の概念です。 MSTRは債券発行により大量のビットコインを保有しており、市場では将来のビットコインの上昇に対する期待が強いため、MSTR株の価値は保有するビットコインそのものの価値を上回ることが多く、このプレミアムを「資産純額」と呼びます。この「純資産価値プレミアム」は、同社の今後のビットコイン保有拡大に対する市場の期待を反映しており、MSTRが追加株式発行を継続してビットコインを購入するためのサポートポイントとなっている。

一方で、ビットコインの価格が上昇すると、それに応じてマイクロ戦略の市場価値も上昇し、さまざまなインデックスファンドがウェイトを考慮してMSTRの購入を増額せざるを得なくなり、価格と市場の上昇がさらに促進されます。価値。

この際、「純資産価値プレミアム」の存在により、MSTRは独自の「プレミアム追加発行」オペレーションを開始することができます。継続的な株式の発行により、ビットコインを購入するためのより多くの資金が得られ、ビットコインの上昇が促進され、企業の市場価値と資金調達能力がさらに高まり、この戦略が「反射的」なサイクルを継続させることができます。フライホイール効果」。

マイクロ戦略のこの「反射的フライホイール効果」における最も微妙な点は、追加発行がMSTRの価格にマイナスの影響を与えるのではなく、実際にはMSTRの価値を高めることである。

MicroStrategy ビットコインを購入するために追加株式を発行する場合、新しく発行された株式は純資産価値よりも割高で取引されることがよくあります。このプレミアムにより、マイクロ戦略は MSTR の各株を売却する際に、個々の株の背後に実際に表されるビットコインよりも多くのビットコインを購入できるようになります。

たとえば、MSTR とビットコインの間の相関係数を使用して、プレミアムがない場合、マイクロ戦略が MSTR を販売する場合、各 MSTR の価値の 36% が企業によって承認されたビットコインを表すことのみを計算します。ビットコインの 36% が市場で交換されました。ただし、現在、ビットコインに対する MSTR のプレミアムは約 2.74 です。これは、マイクロ戦略が MSTR の 1 株を売却するたびに、ビットコインの約 98% と交換できることを意味します。

これは、企業がビットコインの純資産を上回る資金を使用してビットコインを蓄積することで、バランスシート上のビットコインの保有量を増やすことができることを意味します。この戦略の核心は、MSTRが高プレミアム融資を通じてビットコイン保有のスピードと規模を高めることであり、このスピードはこれまでの「借金を発行してコインを買う」スピードをはるかに上回っています。

フライホイールの出現後、市場価値がますます高くなっている MSTR も米国株価指数の投資範囲に含まれており、より多くの資金が集まり、より多くの純資産価値プレミアムが生み出されています。第3四半期にMSTRがBTCから切り離された理由の一部は、MSTRがナスダック100指数に採用されることを市場が事前に織り込んでおり、大量の受動的な資本流入がもたらされたことだった。

米国の株価指数の投資家はMSTR企業への投資を「強制」され、反射的なフライホイールに戻ることになり、より大きな純資産価値プレミアムが現れ、MSTRはビットコインの保有を増やし、ビットコインの価格を上昇させるためにより多くの資金を調達できるようになる。ビットコインの上昇により、MSTRに対する市場の楽観的な期待が高まり、インデックスにおける同社の比重が高まる可能性があり、それがインデックスファンドからのさらなる購入需要を引き起こし、自己強化的な正のフィードバックループを形成し、全体として一種のインデックス購入圧力を形成するでしょう。フライホイール。

大きなレベルの時間の観点から見ると、各 MSTR 保有者が等価的に保有する BTC の数は常に増加しており、これにより「ビットコインの代替投資ツール」としての MSTR に対する市場の認識が高まるだけでなく、MSTR の価格に対する期待も高まっています。

「米国株ではMSTRがさらに増えるだろう」

ここ数週間で、MicroStrategyの最高経営責任者(CEO)であるマイケル・セイラー氏はますます注目を集めるようになり、主要なポッドキャストやニュース番組で「米国株にはMSTRがさらに増えるだろう」「MSTRのメカニズムは単に『無限の金融』に過ぎない」と叫んでいた。紙幣の失敗」。

セイラー氏は、MSTRの「反射的フライホイール」モデルには強力な資本運用の可能性があると考えており、このモデルはビットコインを継続的に蓄積できるだけでなく、資金調達や株価上昇を通じて自身の成長を維持することができ、上場企業がどのように資産プレミアムと資本市場の資金調達能力を活用できるかを示している。長期的な拡大を実現するために。このモデルは、従来の「バイ・アンド・ホールド」戦略だけではなく、資本市場の利点を積極的に利用してバランスシートを拡大する方法です。このメカニズムは、特に資源集約型または資本集約型の業界において、他の企業が従うべきモデルとなる可能性があります。実際、MSTRを模倣して一部の資産を運用する企業が数多く出現しています。

現在の統計によると、この「左足で右足を踏む」モデルは、2.713 ドルの追加株式発行ごとに 1 ドルを使用して実行可能であるようです。多くの人は、ハイレバレッジの形でビットコインをロングすることでビットコインを大幅に「上回る」ことができると考えていますが、実際には、MSTRの健全性はビットコインの価格だけが700を下回っていると推定されています。 . MSTR が清算されるリスクがあるのは 1 米ドルだけです。

現時点では、このメカニズムは完全に機能しているように見え、MSTRはBTCの保有を増やし続けていますが、このメカニズムがより広く使用されるようになれば、米国の株価指数は間違いなくより多くの暗号資産や関連デリバティブの影響を受けることになります。この仕組みは仮想通貨市場と米国株式市場を結ぶロープのようなもので、市場に深い変化をもたらすことになる。仮想通貨市場にとっては、間違いなく米国株から大量のオーバーフロー流動性(主にBTCが引き継いだ)を導入した一方、米国株式市場にとってはボラティリティのリスクを高めたようだ。

Sailor (MSTR の創設者) のビジョンによれば、次の 2050 年にはビットコインの価格は 50 万米ドルに達し、それまでに MSTR が兆レベルの企業になり、ビットコインの発展を促進することが期待されています。 「ポンジ・スキームの完璧版」のように聞こえるこのモデルが、人々の生活に深く入り込み、より適切に適用できるかどうかは、その後の市場によって試されるかもしれない。