SignalPlus宏观分析:进退两难

FRBの状況がさらに困難になっているのは間違いない。

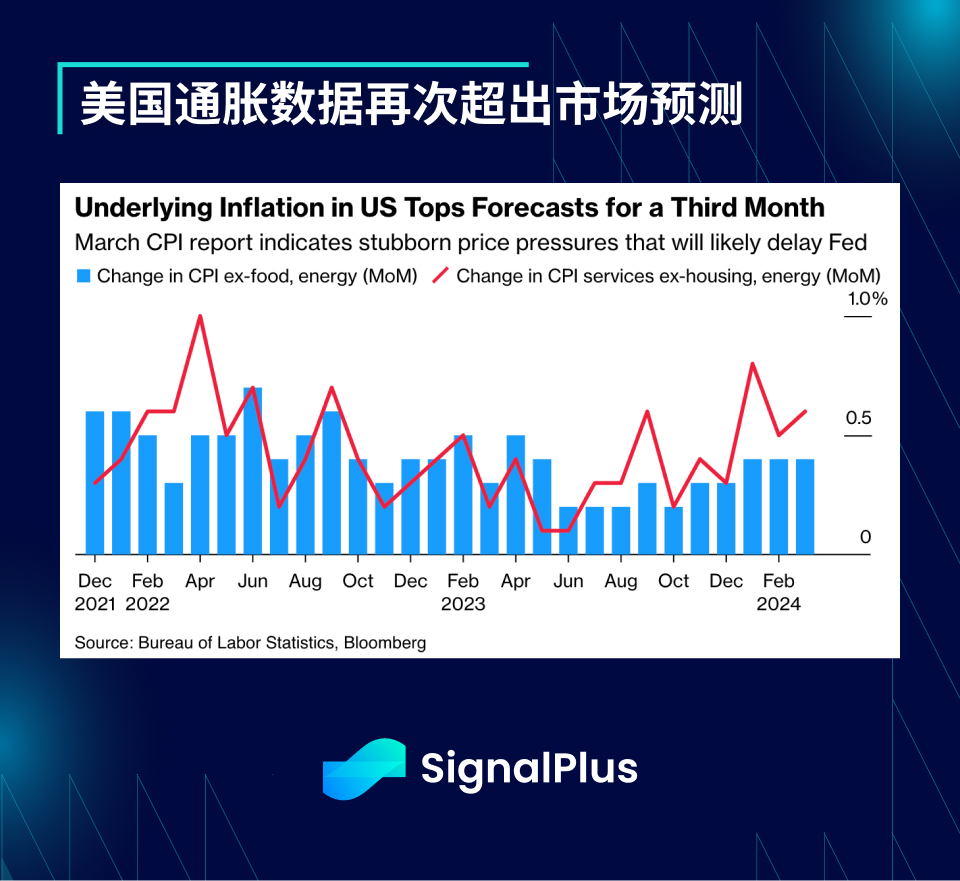

市場は、特に水曜日の CPI など、好ましくないインフレ データに直面しています。コア物価は望ましくない方向に動いています。3 月は、全体 CPI とコア CPI がともに前月比 0.4% 上昇しました。年間 CPI 伸び率は、昨年の 3.2% から上昇しました。前月比3.5%へ上昇、コアCPI年率上昇率は3.8%にとどまり、このうちエネルギーが1.1%上昇、サービスが0.5%上昇、家賃が0.4%上昇し、スーパーコアCPIは再び前月比0.65%上昇した。 -月。

コアCPIが予想を上回ったのはこれで3回連続となり、連邦準備制度理事会がドットプロットにおける3回の利下げを支持するために用いた「インフレの緩やかな鈍化」という議論はほとんど支持できなくなった。市場(株式以外)の大部分がパウエル議長のハト派路線への不信任投票を行っているため、1年金利は過去数回の取引で+45ベーシスポイント上昇し、6月利下げの可能性は約22%まで急落し、米ドルは反発した。ほとんどの通貨に対して。

リスク市場にとって幸いなことに、昨日のPPIデータは比較的穏やかで、2月にそれぞれ0.6%と0.3%上昇した後、3月には全体とコアPPIの両方が前月比0.2%上昇した。 2022年3月の11.7%からは大幅に低下したが、2月の1.6%と比較した3月の年間成長率は2.1%と依然として間違った方向に進んでおり、インフレ鈍化の物語にいくつかの課題をもたらしている。

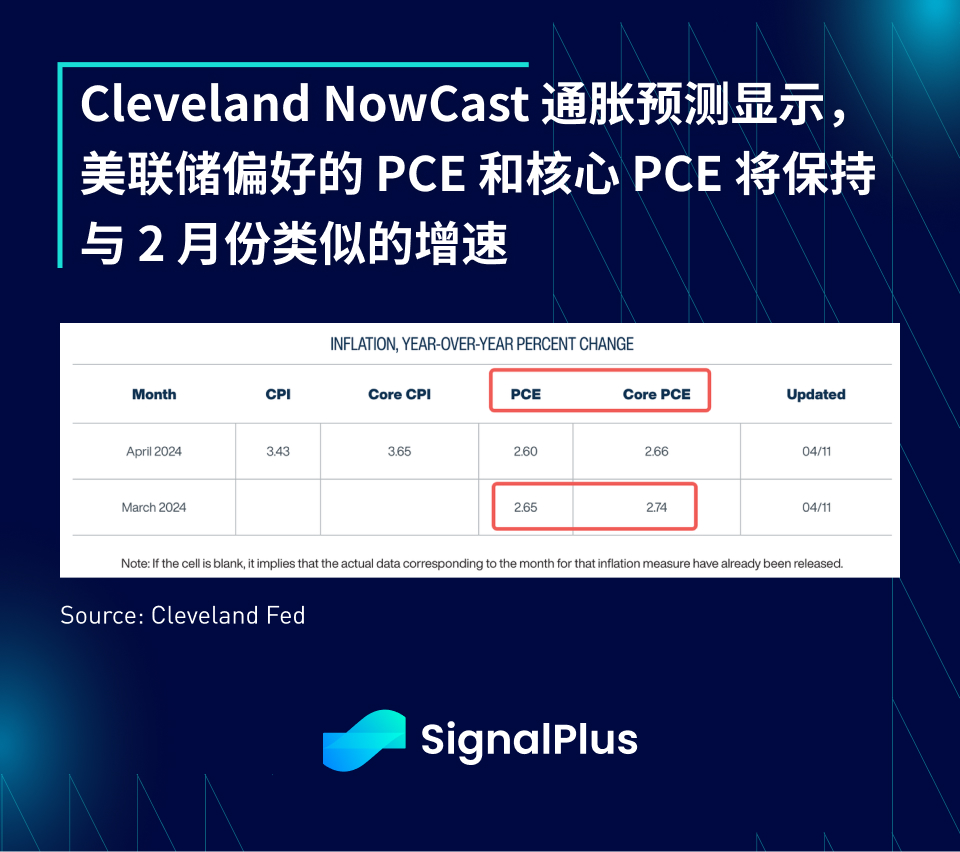

シティとクリーブランドは、CPI/PPI要素に基づくと、FRBが推奨するコアPCE指標は3月に2月の伸び率と同様に、前月比0.26%上昇すると推定している。成長率は2.8%低下から2.7%への上昇が見込まれ、住宅を除くコアサービスは前月比0.29%上昇、スーパーコアCPIは前月比0.65%成長を維持すると予想される。

予想通り、FRB当局者らはインフレ鈍化に関するこれまでの発言を撤回することに忙しく、ボストン連銀のコリンズ氏は「予想よりも時間がかかる可能性がある」とし、「第1四半期のCPIは予想よりも高かった」と述べた。

リッチモンド連銀のバーキン氏は、第1四半期のスーパーコア・サービスのインフレ率が予想を大幅に上回ったことを受けて、「モノのインフレだけでなく、広範なインフレ鈍化の兆候」がさらに見られるとの見通しを示した。最後に、ニューヨーク連銀ウィリアムズ氏は質疑応答で「A金利」と述べた。同氏は利下げが差し迫っているようには見えない」と述べ、「利上げが必要となるシナリオは確かにあるが、それが基本的なシナリオではないと私が考える」と示唆した。

6月の利下げ確率は22.5%に低下しており、価格設定は年間を通じて利下げが2回未満となる見通しを反映している。さらに、年内のFRB会合のタイミングを考慮すると、事態はさらに複雑になる。

6月:利下げの可能性は低い

7月: 経済予測の概要は発表されない(重要度の低い会議、6月と同じペースを維持する可能性が高い)

9月: 選挙前最後の会合

11月: 米国大統領選挙の数日後

ご覧のとおり、FRBが6月の利下げを見送った場合(現時点で利下げの可能性は22%のみ)、7月には経済見通しが発表されないため、7月に利下げを行う可能性は低い(可能性は32%)。 7 月の会議の概要。データが 1 か月以内に大幅に好ましい方向に動かない限り、通常は重要性は低くなります。次回理事会は米大統領選挙が本格化する9月に開催されるが、FRBは多大な政治的圧力にさらされるため、どの候補者に対しても過度に偏った行動を取ることはできない。さらに、2023年下半期と比較して、今年下半期のベース効果はそれほど好意的ではなく、インフレはより大きな課題に直面する可能性があります。最後に残っているのは11月の会合で、選挙の数日後に開催されるが、FRBが年間を通じて据え置きを続けたが、選挙(おそらくトランプ氏が勝利した)の2日後に利下げを決定したと想像してみてほしい。陰謀論者 議論がどのように進むか、FRBがジレンマに陥っていることは疑いない。

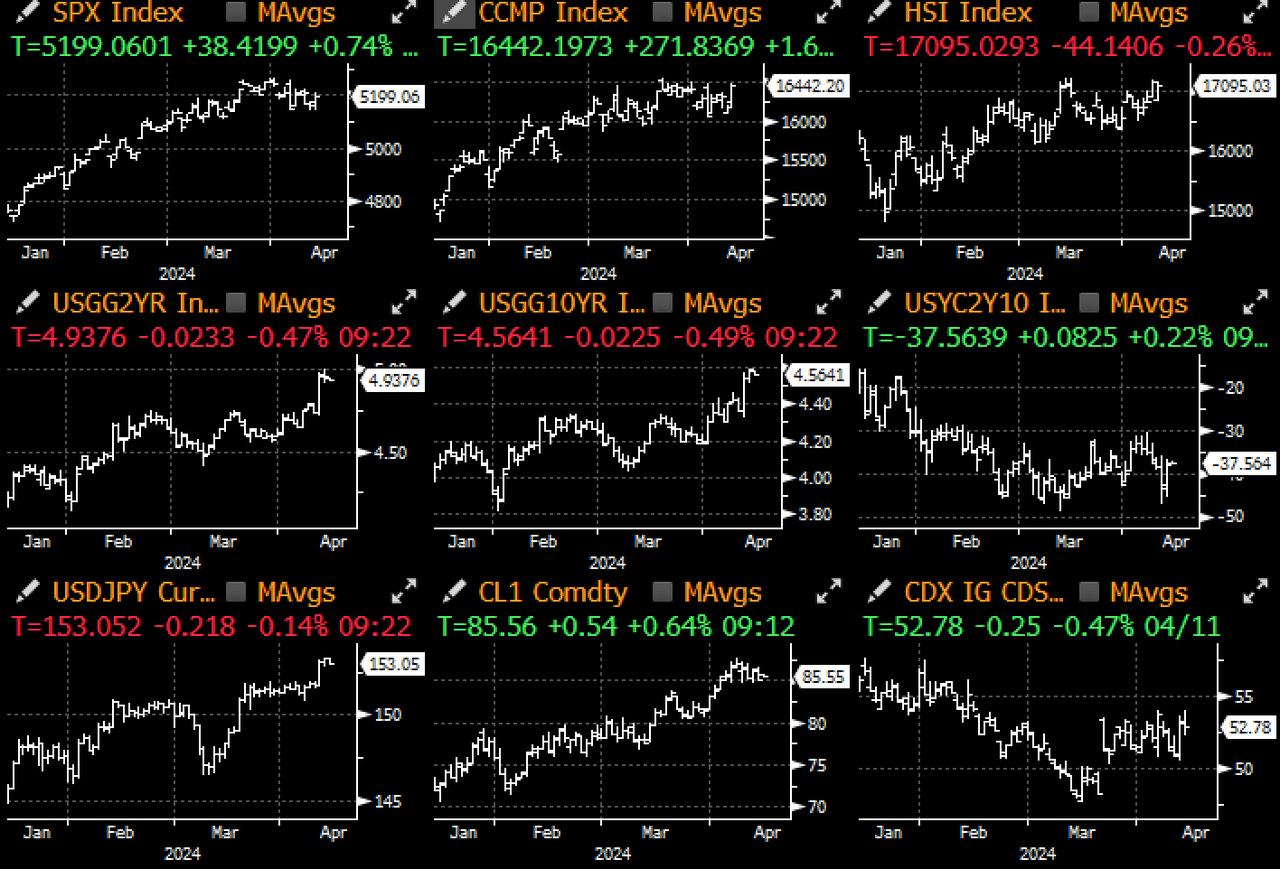

債券市場のスタンスも厳しく、2年債利回りは急速に5%に近づき、10年債利回りは4.50%を超えているが、水曜日の10年国債入札は非常に悪く、テールは3.1ベーシスポイント、応札は-応札倍率はわずか 2.34 倍で、直接入札の申し込み比率もわずか 14.2% と 2 年半ぶりの最低水準に達しましたが、ディーラーの比率ははるかに大きかったです。

昨日の30年債入札はわずかに改善したが、依然として成績は悪く、テールは1ベーシスポイント(bp)で、応札倍率と直接入札参加率はいずれも低調で、ディーラーへの割り当ては17%で、平均の14%を上回った。

債券は年初から圧倒的に下落しており、RSI指標は売られ過ぎ(価格)の領域に入り始めているが、高止まりするインフレとFRBの苦境を考慮すると、投資家がデュレーションエクスポージャーについて楽観的でないのは当然だ。

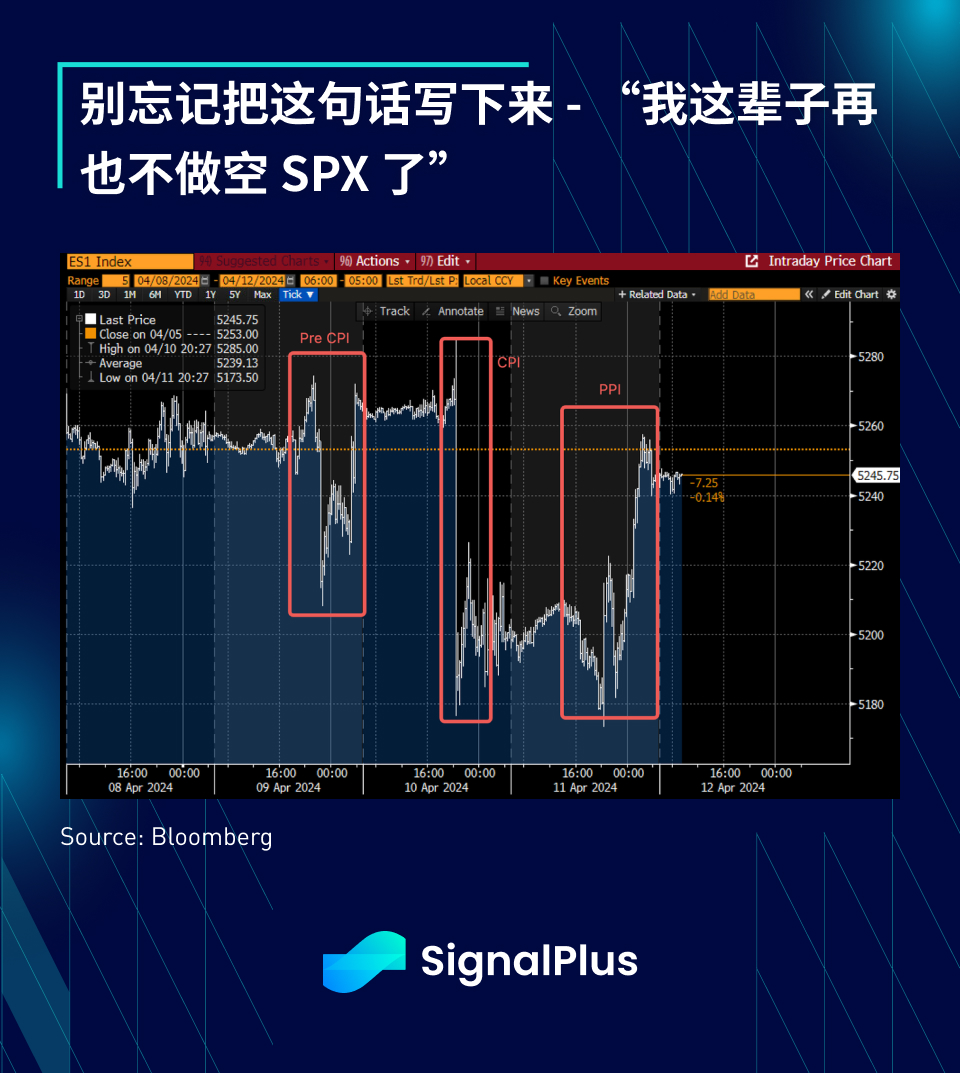

厳しい見通しにもかかわらず、常に前向きに取り組み、回復を続けている資産クラスが 1 つあります。株式市場は当初利下げ期待に失望したが、すぐに「良いニュースは良いニュース」に注目が戻り、統計発表後に株価は損失をほぼ全額回復した。

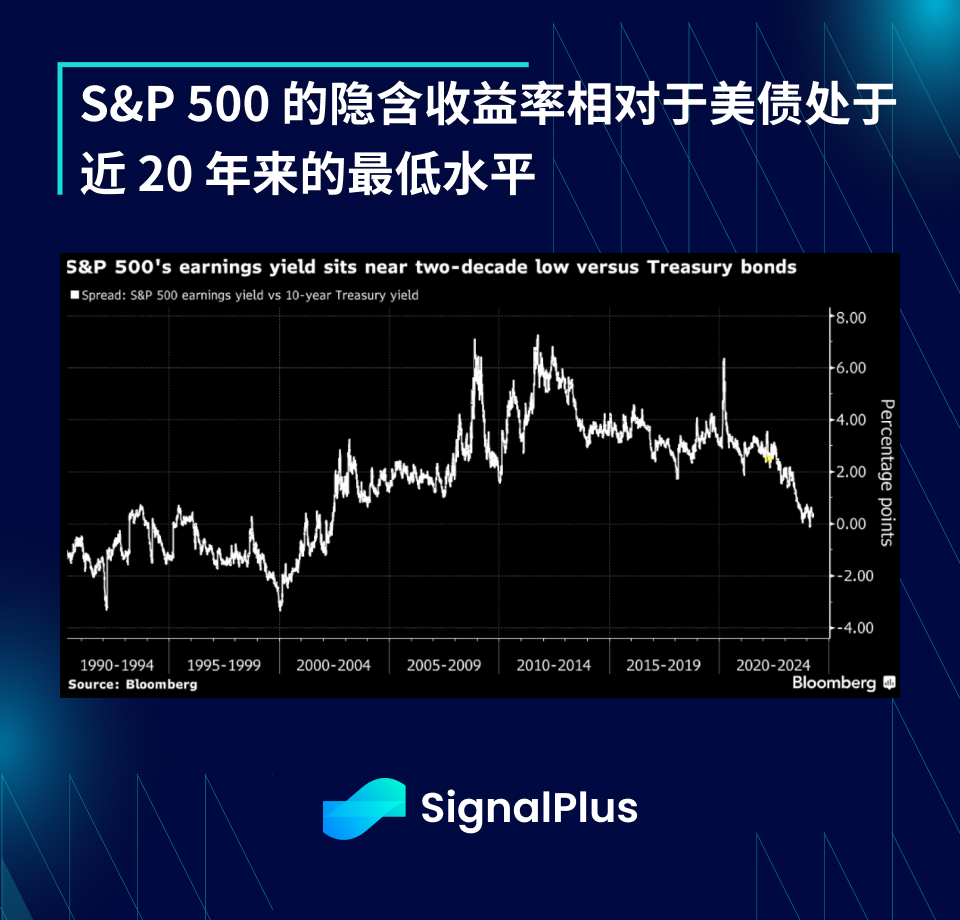

ほぼすべての資産クラス(おそらく仮想通貨を除く)を上回ったSPXのアウトパフォームにより、米国債に対する暗黙の利回りはほぼ20年ぶりの低水準にとどまっているが、それでも株式投資家が好成績株に買いだめする動きは止められていない。今のところ、システミックリスクの兆候もありません。

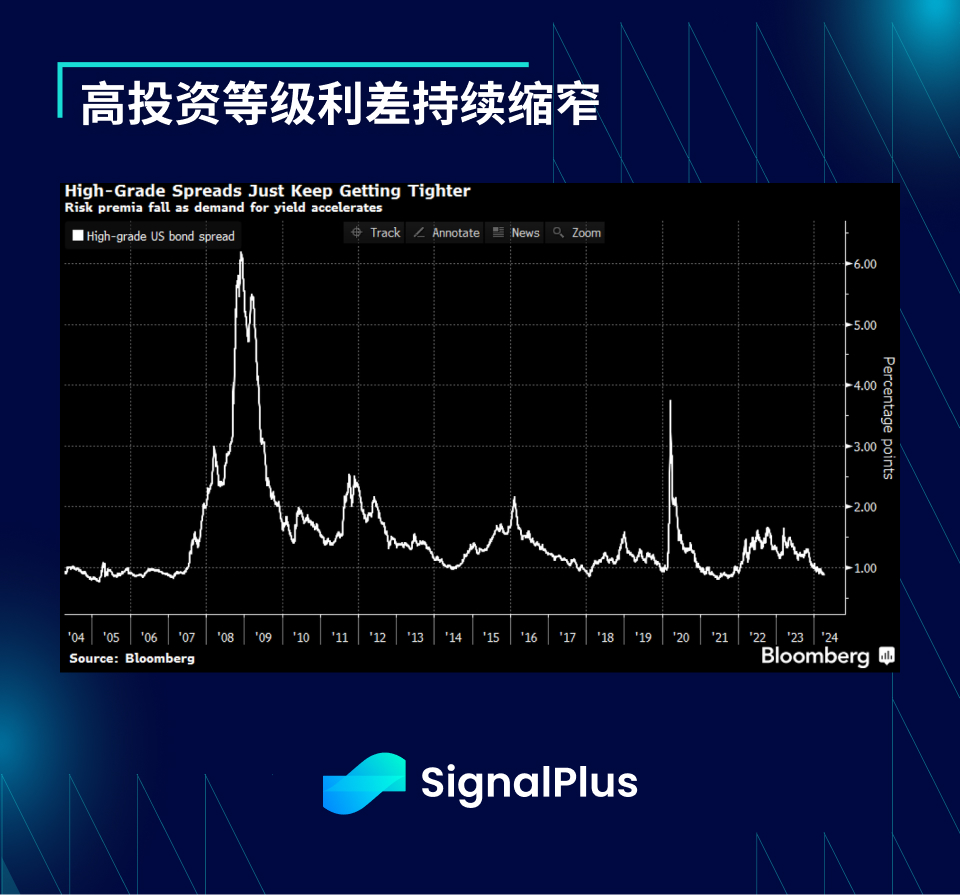

同様の現象は社債でも発生しており、量的引き締めの減速(バランスシートの縮小)に対する市場の期待から社債の買いが増え、投資適格社債の高スプレッドは歴史的な低水準に保たれている。

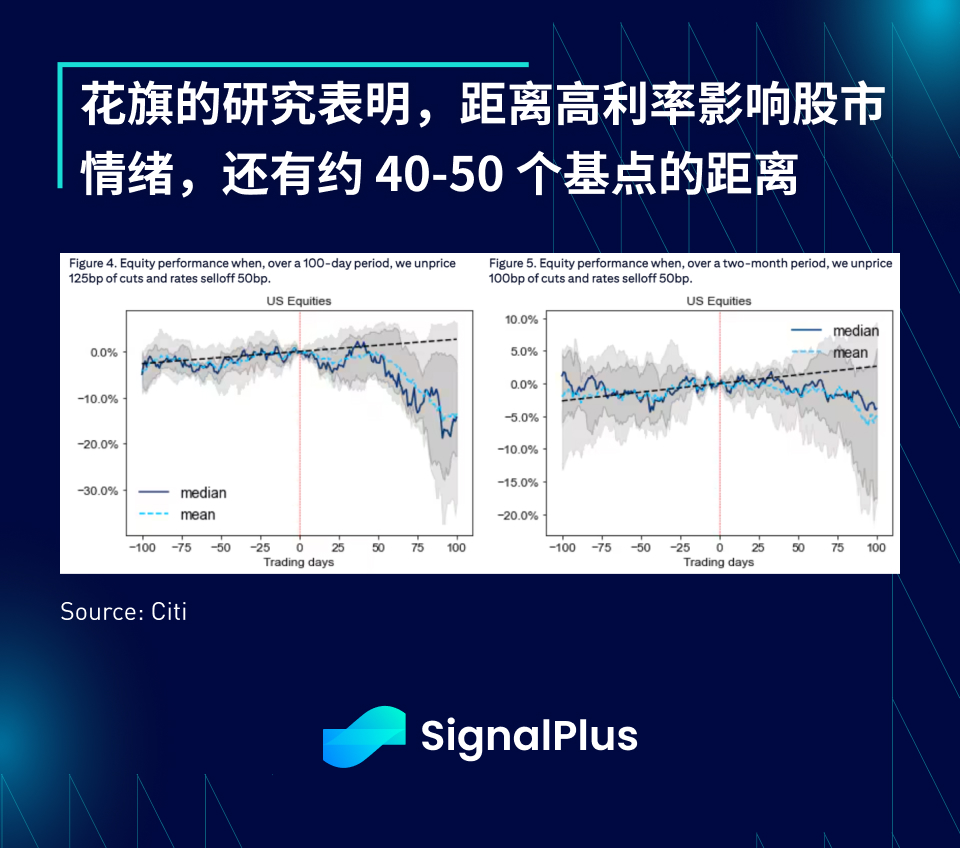

金利がいつ株式に影響を与えるかという重要な問題について、シティは分析を実施し、以前の「タカ派」シナリオを検討し、現在の金利の変化が株価にマイナスの影響を与えるまでにはまだ遠いと結論づけた。 (約 40 ~ 50 ベーシス ポイント)。投資家はまた、このシナリオの可能性は非常に低いと見ており、FRBは堅調な成長とインフレの中でハト派的なバイアスを維持すると確信しているため、暗黙の利下げをすべて完全に排除するとは考えられないため、投資家は継続を選択する。収益(目前)、経済成長(力強さ)、FRBの好意的なコメントが株式市場の地合い上昇を支えた。現状では、現在の経済軌道が変わらない限り、実際の利下げはさらなるプラスに過ぎない。

仮想通貨側では、BTC価格は7万ビット付近で推移しており、主要通貨が大幅な突破に失敗したため一部の強気派がヘッジや利益確定を行っている。半減期が近づくにつれ、ETFの流入が鈍化し、市場センチメントも落ち着いており、その後はさらに値固めが進むと予想されている。

ChatGPT 4.0 のプラグイン ストアで SignalPlus を検索すると、リアルタイムの暗号化情報を取得できます。最新情報をすぐに受け取りたい場合は、Twitter アカウント @SignalPlus_Web3 をフォローするか、WeChat グループ (アシスタント WeChat: xdengalin を追加)、Telegram グループ、および Discord コミュニティに参加して、より多くの友人と通信し、交流してください。

SignalPlus Official Website:https://www.signalplus.com