足额抵押的半中心化稳定币,USDe有哪些潜在风险?

原作者: 0xLoki

1. USDe の定義: 完全担保型の半集中型の安定通貨

ステーブルコインは次のようにさまざまな方法で分類できます。

(1) 完全住宅ローンと非完全住宅ローン。

(2) 集中管理と分散管理。

(3) オンチェーン発行と集中機関発行。

(4) 許可が必要な場合と許可が不要な場合。

たとえば、過去には、AMPL や UST などのアルゴリズム ステーブルコインの供給と流通はアルゴリズムによって完全に規制されていると考えられていました。この定義によれば、ほとんどのステーブルコインは完全に担保されていないステーブルコインですが、Lumiterra の LUAUSD などの例外もあります。その鋳造価格と破棄価格はアルゴリズムによって規制されていますが、プロトコル ボールトは LUAUSD のアンカー価値と同等の価値を担保として提供します。アルゴリズムステーブルコインと完全抵当ステーブルコインの二重の属性。

もう1つの例はDAIであり、DAIの担保がオンチェーン資産の100%である場合、DAIは分散型管理型のステーブルコインとなりますが、RWAの導入後は、担保の一部が実際に実体によって管理され、DAIが中心となります。管理され分散化されたステーブルコイン。

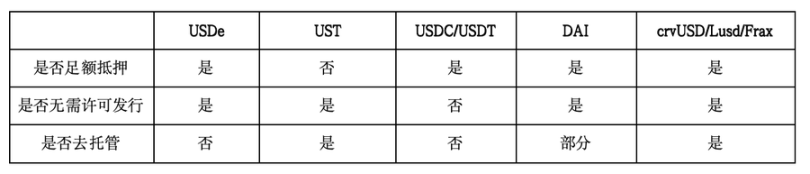

これに基づいて、過度に複雑な分類を取り除き、住宅ローンが十分であるかどうか、許可なく発行されているかどうか、および保管解除されているかどうかという 3 つの主要な指標に抽象化できます。比較すると、USDe と他の一般的なステーブルコインには、これら 3 つの属性においていくつかの違いがあります。 [分散化] が [許可なし発行] と [非保管] の両方の条件を満たす必要があると考える場合、USDe は要件を満たしていないため、[完全担保化された半集中化されたステーブルコイン] として分類することが適切です。

2. 担保価値分析

最初の質問は、USDe に十分な担保があるかどうかですが、答えは明らかに「はい」です。プロジェクト文書に記載されているように、USDe は暗号資産の合成資産と、対応する先物売りポジションを担保として担保されています。

l 合成資産価値 = 現物価格 + 先物ショートポジション価値

l 初期状態では、現物価格 = X、先物ポジション値 = 0、基準を Y と仮定します。

l 担保価値 = X + 0

l 一定期間後、現物価格が 1 米ドル増加し、先物ポジションの価値が b 米ドル増加すると仮定します (a と b はマイナスの場合もあります)。ポジションの価値 = X + a -b = X + (ab)、基底は Y + ΔY になります。ここで、ΔY = (ab)

ΔY が変化しない場合、位置の固有値は変化しないことがわかりますが、ΔY が正の数の場合、位置の固有値は増加し、その逆も同様です。また、受渡契約の場合、基底は一般に初期状態では負であり、(取引摩擦に関係なく)受渡日までに徐々に0になるため、ΔYは正の数でなければなりませんので、合成した場合の基底はY. 受渡し日の合成ポジションの価値は初期ポジションよりも高くなります。

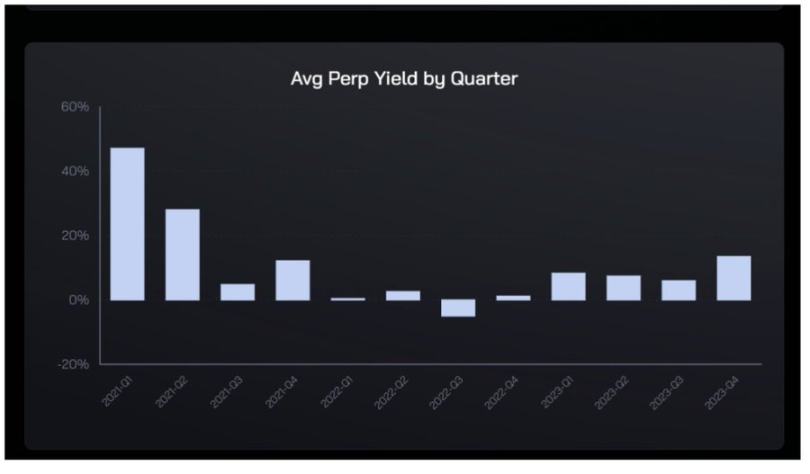

現物を保有し、先物を空売りする資産ポートフォリオは「スポット裁定取引」とも呼ばれ、この裁定取引の仕組み自体はリスクがありません(外部リスクはあります)。現在のデータによると、この種の投資ポートフォリオを構築すると、約18%の収益が得られるとされています。低リスクの年率リターン。

Ethenaの話に戻りますが、デリバリー契約と永久契約のどちらを使用するかについては、公式サイトでは正確な定義が見つかりませんでしたが(トランザクションの深さを考慮すると、永久契約の可能性が比較的高いです)、オンチェーンアドレス担保およびCEXの分配額が発表されました。

短期的には、この 2 つの方法にはいくつかの違いがあり、受渡契約の方がより「安定して予測可能な」収益率を提供し、満期利益率は常にプラスになります。無期限契約は金利が変動する商品であり、状況によっては日利がマイナスになる場合もあります。しかし経験上、無期限契約の過去のアービトラージリターンはデリバリ契約のそれよりわずかに高く、どちらもプラスです。

1) デルタニュートラル先物エアドロップは本質的に資金の貸し出しです。貸し出し資金はゼロ金利またはマイナス金利を長期間維持することができず、この種のポジションは USDT リスクと集中為替リスクを積み上げるため、必要な収益率は >リスクのない米ドルのリターンとレート。

2) 無期限契約は変動する満期利回りを負担する必要があり、追加のリスクプレミアムを支払う必要があります。

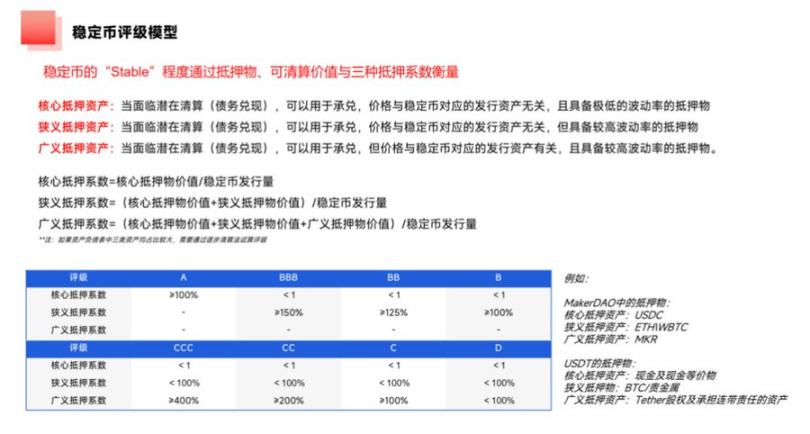

このことから、「USDe」が破産するのではないかと心配したり、USDeとUSTを比較したりすることは完全に間違いです。記事の冒頭で紹介した担保リスク評価の枠組みによると、USDeの現在のコア/ナローモーゲージ係数は101.62%ですが、ENAの流通市場価値15.7億米ドルを考慮すると、広範なモーゲージ係数は約178%に達する可能性があります。

(マイナス金利の可能性によりUSDeの担保が縮小する)は大きな問題ではない。大数の定理によれば、時間が十分に長い限り、頻度は必然的に確率に収束し、USDe 担保は長期的には平均資金調達率に収束する成長率を維持します。

より一般的な方法で言うと、トランプから 1 枚のカードを無制限に引くことができ、キングを引くと 1 ドルを失い、残りの 52 枚のカードを引くと 1 ドルが得られます。賭け金が 100 ドルの場合、キングやキングを引きすぎて破産することを心配する必要はありますか?過去 6 か月で平均約定率が 0% を下回ったのは 2 回だけであり、先物とスポット アービトラージの歴史的な勝率はポーカーの勝率よりもはるかに高くなっています。

3. 本当のリスクはどこにあるのでしょうか?

1. 市場能力のリスク

これで、担保リスクは心配する必要がないことがわかりました。しかし、それは他のリスクがないことを意味するものではありません。最も注目に値するのは、エテナの契約市場能力の潜在的な限界である。

一つ目のリスクは流動性リスクです。

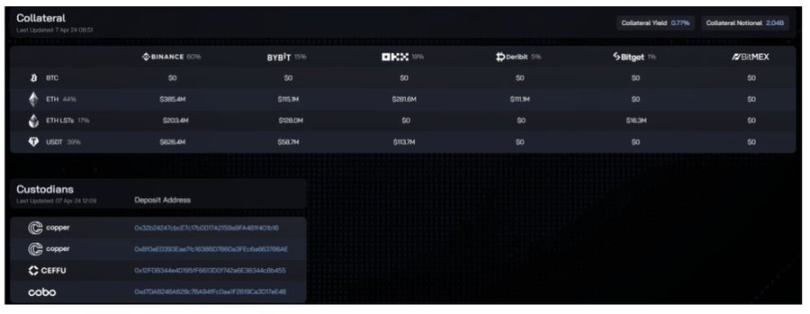

現在の USDe の発行額は約 20.4 億米ドルで、そのうち ETH と LST の合計は約 12.4 億米ドルです。これは、完全なヘッジの下では 12.4 億米ドルのショートポジションをオープンする必要があることを意味し、必要なポジションサイズは、 USDeのサイズ。

Binance の現在の ETH 永久契約ポジションは約 30 億米ドルで、Ethena の USDT 準備金の 78% が Binance に保管されています。資金の利用が均等であると仮定すると、Ethena は 20 億 4000 万 * 61% * 78 を Binance 上でオープンする必要があることを意味します。 % = 名目価値 9 億 7,000 万のショート ポジション。オープン ポジションの 32.3% を占めます。

Ethena のポジションサイズが Binance またはその他のデリバティブ取引所で大きすぎる場合、次のような多くの悪影響が生じます。

1) 取引上の摩擦が増大する可能性があります。

2)短期間に大規模な償還に対応できない。

3) USDe はショートポジションの供給を押し上げ、金利の低下をもたらし、利回りに影響を与えます。

リスクは、時間ベースの鋳造/破棄の上限やダイナミック レートの設定 (LUNA がこのメカニズムを導入) などの機械的な設計を通じて軽減される可能性がありますが、より良い方法は、自分自身を危険にさらさないことです。

これらのデータによると、Binance + ETH 取引ペアの組み合わせが Ethena に提供できる市場容量は限界に非常に近いです。ただし、複数の通貨と複数の取引所を導入することによって、この制限を超えることもできます。 Tokeninsightのデータによると、Binanceはデリバティブ取引市場の50.1%を占めており、Coinglassのデータによると、ETHに加えて、Binanceにおける上位10通貨の契約保有総額はETHの約3倍となっており、これらを基に推計すると、 2 つのデータ:

USDe 市場容量の理論上の上限 = 20.4 (628/800) * 60% / 4 / 50.1% = 128 億米ドル

悪いニュースは、USDe には生産能力の上限があることですが、良いニュースは、上限の前にまだ 500% の成長余地があるということです。

これら 2 つの上限に基づいて、USDe の規模の成長を 3 つの段階に分けることができます。

(1) 0 ~ 20 億: この規模は Binance の ETH マーケットを通じて達成されます。

(2) 20億~128億:市場深度が最も高い主流通貨に担保を拡大し、他の取引所の市場能力を最大限に活用する必要がある。

(3) 128 億以上: 仮想通貨市場自体の成長 + 追加の担保管理方法 (RWA、貸付市場ポジションなど) の導入に依存する必要がある。

USDeが中央集権型ステーブルコインを真に反転させたいのであれば、少なくともUSDCを超えて第2位のステーブルコインになる必要があることに注意すべきである、後者の現在の発行総額は約346億米ドルであり、これはUSDeの潜在的な容量制限の2.7倍である第 2 フェーズは、比較的大きな課題となるでしょう。

2. 保管リスク

Ethena のもう 1 つの物議を醸す点は、契約の資金が第三者によってエスクローで保管されていることです。これは現在の市場環境に基づいた妥協案です。 Coinglassのデータによると、dydxのBTC契約保有総額は1億1,900万米ドルで、Binanceの1.48%、Bybitの2.4%にすぎない。したがって、Ethena にとって、集中型取引所を通じてポジションを管理することは避けられません。

ただし、Ethena は「取引所外決済」ホスティング方式を採用していることを指摘しておく必要があります。簡単に言うと、この方法で管理される資金は実際には取引所に入りませんが、通常はプリンシパル(つまり、Ethena)、カストディアン(第三者カストディアン)、および取引所によって共同管理される管理用の特別なアドレスに転送されます。 , 同時に、取引所はカストディ資金の規模に基づいて取引所に対応する割り当てを生成し、これらの資金は取引にのみ使用でき、譲渡することはできず、事後損益に応じて決済されます。

このメカニズムの最大の利点は、まさに [集中型取引所の単一点リスクを排除すること] です。なぜなら、取引所が実際に資金を管理することはなく、送金する前に少なくとも 3 者のうち 2 人の署名が必要だからです。保管機関が信頼できるという前提の下で、このメカニズムは交換 RUG (FTX など) とプロジェクト パーティー RUG を効果的に回避できます。 Ethena によってリストされている Copper、Ceffu、および Cobo に加えて、Sinohope および Fireblocks も同様のサービスを提供しています。

もちろん、理論的には保管機関が悪事を働く可能性もあるが、依然としてCEXが絶対的優位を占めている+オンチェーンのセキュリティインシデントが多発している現状を踏まえると、このような半集中化は局所最適解ではなく、局所最適解であると考えられる。しかし結局のところ、APYは無料ではなく、利益と効率を向上させるためにこれらのリスクを負担するかどうかが重要です。

3. 金利持続可能性リスク

USDe は収入を得るために質権を設定する必要があるが、その質権率は 100% ではないため、USDe の収益率はデリバティブの利率よりも高くなります。担保率は約 23% にすぎず、名目 APY の 37.1% は原資産 APY の約 8.5% に相当します。

現在のETHプレッジ利回りは約3%ですが、過去3年間の平均資金調達率は約6~7%であり、8.5%の原資産APYは完全に持続可能であり、37.1%のUSDe APYを維持できるかどうかにもかかっています。 on プレッジ率を下げてより高い利益をもたらすために、USDe を一般的に実行するアプリケーションは十分にありますか?

4. その他のリスク

契約リスク、清算・ADLリスク、運営リスク、為替リスク等を含みます。 Ethena と Chaos Labs から提供さらに詳しく。