Beosin: 2024 年第 1 四半期の主要な規制およびコンプライアンス イベントの分析

原作者: エルフ研究チーム - Zeng Weixiang、Xiaozhi@Elven

出典: Beosin

2024 年第 1 四半期の主要な規制およびコンプライアンス イベントの分析

Elven は、OTC、決済、取引所、プロジェクト関係者、その他の機関がライセンス コンプライアンス、監査、財務自動化のニーズを満たすのに役立つ、プロフェッショナルな暗号金融ソフトウェアです。 Elven の典型的な顧客には、HashKey、Coinhako、Legend Trading、Alchemy Pay、Nansen、Audit Alliance などの 800 以上の Web3 企業が含まれます。

製品の特徴としては、法定通貨と仮想通貨の混合会計を開放し、データ、会計、評価、コンプライアンス、レポートのニーズなどをワンストップで満たすことが挙げられる。現在、Elven は SOC 2 セキュリティ監査に合格しており、すべてのデータは暗号化および非感作された後に保存および計算され、情報セキュリティが厳密に確保されています。 Elven は、暗号資産の 2023 年 US GAAP 公正価値会計基準の更新に関する協議に参加し、シンガポールのシンガポール フィンテック協会 (SFA) およびデジタル資産協会 (DAA) の会員です。

Elven のレポートは 2 つの重要なテーマに焦点を当てており、主要な法域における最近の規制動向に関する包括的な洞察を提供し、金融セクターにおけるデジタル資産を管理するための効果的な内部統制の導入に関する実践的なガイダンスを提供します。

まず、このレポートでは、ヨーロッパ、ドバイ、シンガポール、香港などの著名な金融センターにおける 2024 年の第 1 四半期の主要な規制およびコンプライアンスの出来事を調査し、進化するデジタル資産規制環境についての洞察を提供します。

第二に、このレポートは財務の観点から仮想通貨の内部統制フレームワークを包括的にレビューし、デジタル資産を効果的に管理し、リスクを軽減し、利益を守るために強力な内部統制と調整プロセスを導入することの重要性を強調します。

ヨーロッパ、ドバイ、シンガポール、香港の著名な金融センターにおける 2024 年第 1 四半期の主要な規制およびコンプライアンス関連イベント

*この記事の長さは限られています。明確なバージョンについてはレポート全文をご覧ください。

仮想通貨の内部統制フレームワーク(財務的観点)と調整

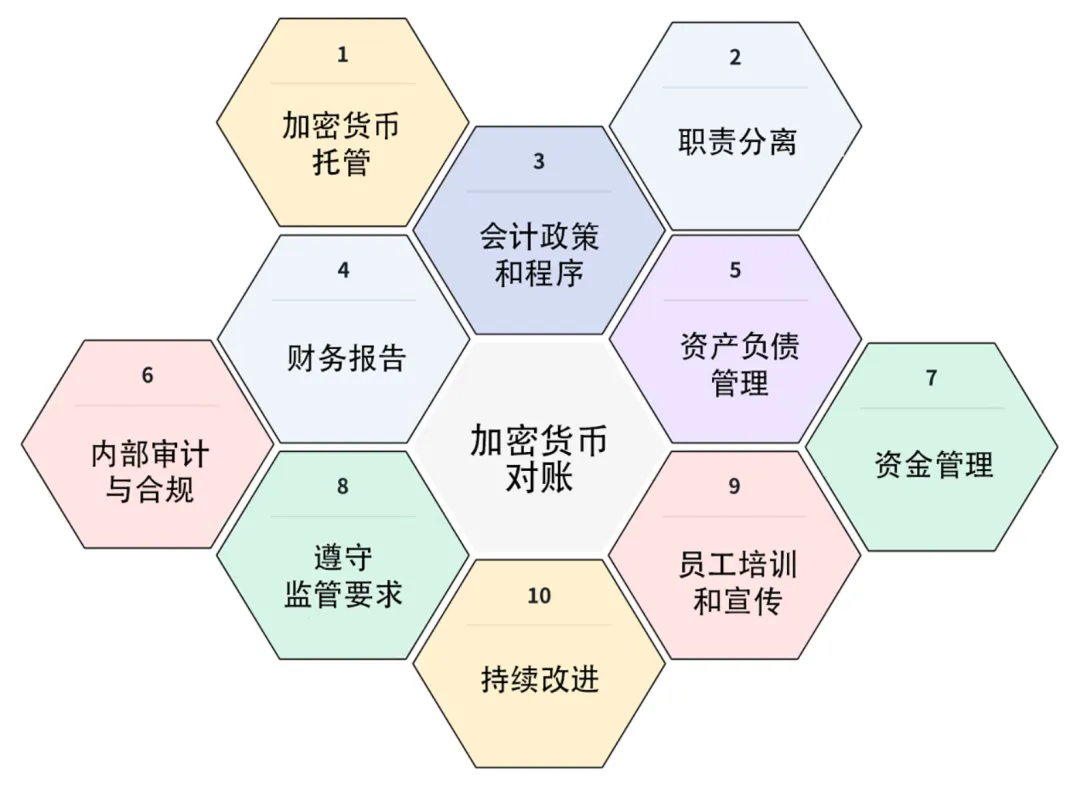

財務の観点から見ると、暗号通貨事業体の内部統制フレームワークは以下に焦点を当てています。財務報告書と取引の正確性、信頼性、完全性を確保する。暗号通貨の調整は依然としてフレームワークの中核部分です。

仮想通貨の内部統制体制(財務面)

1. 暗号通貨の保管:

- 秘密キーとそのバックアップは個別に保管し、内部および外部の脅威から保護する必要があります。

- 秘密キーとそのバックアップをライフサイクル全体にわたって保護するための強力な対策が実装されています。

- バックアップと回復の目的で、プライマリウォレットを紛失した場合に取るべき手順を概説した書面による手順を整備する必要があります。

- 契約終了の場合、ウォレットや秘密鍵にアクセスできる個人が契約終了となる状況に対処するためのプロトコルを整備する必要があります。

2. 職務の分離:

- 利益相反や詐欺を防止するために、取引、財務管理、会計、調整などのさまざまな機能間の責任を明確に分割します。

- 取引を行う権限の制限を含む、金融取引の認可および承認プロセス。

PwCの「暗号通貨保管:監査人の視点から見たリスクと管理」によると、<<暗号通貨事業体は、認可または承認された従業員のみが暗号通貨の販売を開始できることを保証する必要があります - 少なくとも二重管理原則が適用される必要があります>>

3. 会計方針と手続き:

- 取引、入金、引き出し、料金、手数料に関連する金融取引の記録、分類、報告を管理する明確な会計方針と手順。

アーンスト・アンド・ヤング社の「暗号資産保有者へのIFRS会計の適用」によると、<<暗号資産には異なる利用規約がある。暗号資産を保有する目的も事業体間で異なり、さらには暗号資産を保有する同じ事業体のビジネスモデル間でも異なります。したがって、会計処理は特定の事実と状況に依存し、関連する分析は複雑になる可能性があります >>

- 米国一般に認められた会計原則 (GAAP) またはその他の該当する会計基準に従って、取引を正確かつタイムリーに記録します。

FASB が発行した 2023 年 8 月の会計基準更新 - 無形資産 - のれんおよびその他 - 暗号資産 (サブトピック 350-60): 暗号資産の会計および開示に従って、

<<年次報告期間については、この更新の改訂により、企業は以下の情報を開示することが求められます。

追加(および増加につながった活動の説明)、処分、損益など、報告期間中の暗号資産保有の活動の変化を要約します。

報告期間中の暗号資産の処分については、処分価格と原価基準の差額、および処分に至る活動の説明

損益を分けて表示しない場合は、損益計算書上で損益を認識する項目を記載してください。

暗号資産の原価基準の決め方 >>

4. 財務報告書:

- 取引所の財務実績に対する透明性と洞察を提供するために、貸借対照表、損益計算書、キャッシュフロー計算書を含む財務諸表を定期的に作成します。

- 正確性と完全性を確保するための財務データの独立した検証と調整。

- 関連当局への財務報告書の提出など、規制上の報告要件を遵守します。

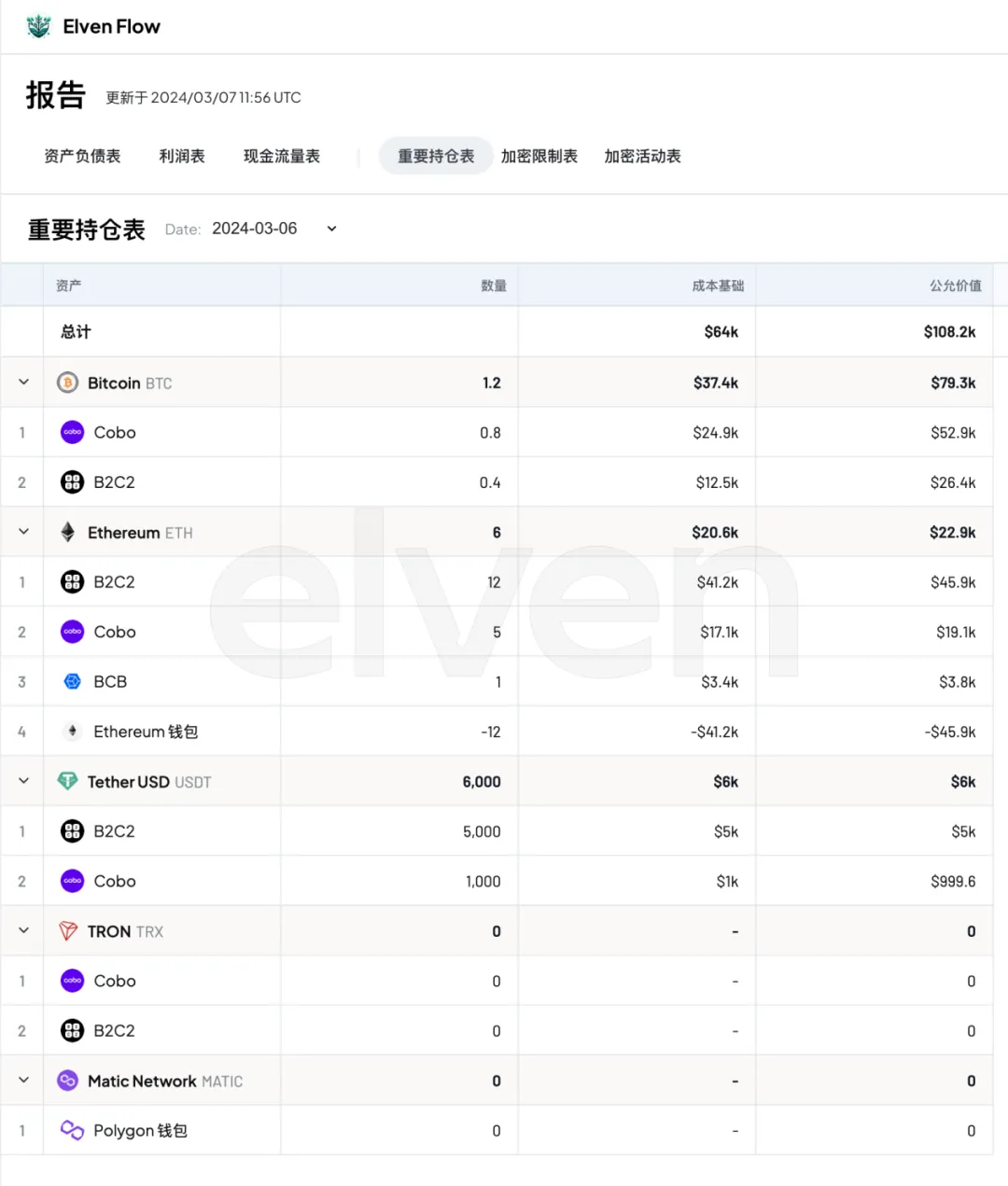

Elven プロフェッショナル暗号会計ソフトウェアによって生成された貸借対照表ページ

Elven プロフェッショナル暗号会計ソフトウェアによって生成された重要な保有ページ

5. 資産および負債の管理:

- 流動性と支払い能力を維持するために、資産と負債を監視および管理します。

- 顧客の資金、取引準備金、運転資本を含む資産と負債のバランスを定期的に調整します。

- 市場のボラティリティ、信用リスク、業務上の失敗から生じる可能性のある潜在的な損失を軽減するためのリスク評価および管理戦略。

証券委員会国際機関の「暗号通貨およびデジタル資産市場に関する政策提案に関する最終報告書」によると、

<<暗号事業体は次のことを行うものとします。

1) 顧客資産を保管するか、その他の方法で自分の資産から分離します。

2) 関連情報を明確かつ簡潔かつ非専門的な言葉で顧客に開示します。

顧客資産がどのように保持され、それらの資産および/または秘密鍵を保護するための取り決めがどのように行われるか。

独立カストディアン、サブカストディアン、または関連当事者カストディアン(存在する場合)を使用するかどうか。

顧客資産が集約または統合された顧客アカウントに集約される範囲、集約またはプールされた資産に対する個々の顧客の権利、および集約または集約活動から生じる損失のリスク。

暗号化事業体が顧客資産を直接的または間接的に(クロスチェーンブリッジなどを介して)処理または移動することから生じるリスク。

顧客資産と秘密鍵の使用に対する暗号化事業体の義務と責任に関する完全かつ正確な情報 (償還条件とそれに伴うリスクを含む)。

3) 独自のシステム、ポリシー、手順を持ち、適切な独立した保証のもと、顧客資産の定期的かつ頻繁な調整を実施します。

4) 顧客資産の紛失、盗難、またはアクセス不能のリスクを軽減するために、適切なシステム、ポリシー、および手順を採用します。 >>

6. 内部監査とコンプライアンス:

- 内部統制の有効性を評価し、不備を特定し、改善を推奨する内部監査機能。

- 規制要件、業界標準、および内部ポリシーへのコンプライアンスを確保するためのコンプライアンス監視。

- 財務報告および内部統制の信頼性について利害関係者および規制当局に保証を提供するために、独立した監査人によって実行される外部監査。

7. 資金管理:

- 取引活動から受け取った資金、顧客の入金、出金要求などのキャッシュ フローを効果的に管理します。

- 現金準備金と余剰資金を管理するための投資ポリシーとガイドライン。

- 資金移動と支払いを管理して、不正な取引や詐欺を防止します。

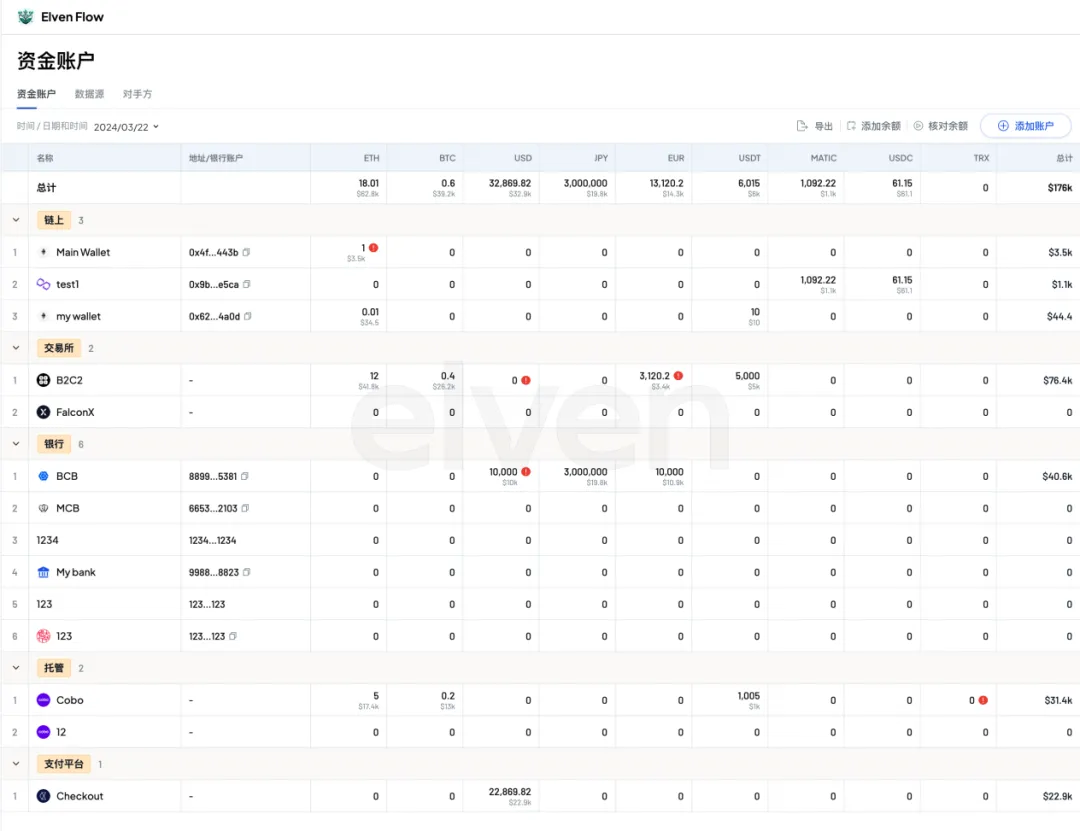

Elven プロフェッショナル暗号化会計ソフトウェアによって生成された資金管理ページ

8. 規制要件を遵守します。

- マネーロンダリング防止 (AML)、顧客確認 (KYC)、消費者保護法など、適用される金融規制を遵守します。

- 規制要件の変更や業界のベストプラクティスへの準拠を確保するために、定期的に監視および更新されます。

9. 従業員の研修と広報:

- 財務管理、コンプライアンス要件、倫理基準について従業員を教育するために設計されたトレーニング プログラムを実施します。

- 組織内の誠実さ、透明性、説明責任の文化を促進するためのプロモーション活動を実施します。

10. 継続的な改善:

- 強化と最適化が必要な領域を特定するために、財務管理とプロセスを継続的にレビューおよび評価します。

- 継続的な改善を達成するために、従業員、監査人、規制当局、その他の利害関係者からの意見を収集するためのフィードバック メカニズムを確立します。

この枠組みは、仮想通貨事業体に対する金融の安定性、透明性、信頼を促進し、それによって投資家の信頼と市場の健全性を高めることを目的としています。

シンガポール金融管理局 (MAS) がデジタル決済トークン サービス プロバイダーに顧客資産の毎日の照合を要求していることに関連して、暗号通貨の照合 (フレームワークの中核) を検討する

1. 暗号通貨調整とは何ですか?

暗号通貨の調整とは、複数のソースからのトランザクション データを比較および検証して、不一致または欠落しているトランザクションを特定するプロセスを指します。さまざまなウォレット、取引所、チェーン、トークンの管理が複雑なため、このタスクは特に困難です。すべての取引が正しく会計処理されていることを確認するために、取引金額、日付、住所、その他の関連詳細を照合することが含まれる場合があります。

2. 暗号通貨調整を実行するにはどうすればよいですか?

Web3 企業は、日次調整レポートを生成する暗号通貨会計ソフトウェアをよく使用します。

Elven プロフェッショナル暗号会計ソフトウェアによって生成された暗号通貨調整レポート

3. 暗号通貨の調整が重要なのはなぜですか?

- 認可を受けた当事者の規制要件

デジタル決済トークンサービスの規制措置案に関する諮問書(2023年11月)

シンガポール金融管理局 (MAS) は、デジタル決済トークン サービス プロバイダーに対し、顧客資産の毎日の照合を実施し、取引記録を保持すること、および顧客資産に関する詳細情報を常に記録するために顧客ごとに個別の帳簿と記録を維持することを義務付けています。

-財務記録の正確性

仮想通貨取引所や金融機関にとって、透明性のある正確な取引記録を提供することは顧客の信頼を築きます。調整は説明責任と誠実さへの取り組みを示し、サービスプロバイダーの評判を高めます。

顧客資産の保護に関する勧告に従い、<<原則 1 - 仲介業者は、正確な性質、金額、場所、所有権の状況を常に判断するために、顧客資産の正確かつ最新の記録と口座を維持する必要があります。顧客資産の割合、およびその顧客資産がどの顧客のために保有されているか。記録は、監査証跡として使用できる方法で保管する必要もあります。 >>

- ステークホルダーとの信頼関係を維持し、投資家の投資意欲を引き出す

取引記録の正確性を確保することは、財務健全性の基礎です。調整は、すべてのトランザクションが正しく記録され、説明されていることを確認し、エラーや不一致のリスクを軽減するのに役立ちます。

参考文献:

1. ESMA 75-453128700-52 MiCA Consultation Paper - Guidelines on the qualification of crypto-assets as financial instruments

2. DIFC Announces Enactment of New Digital Assets Law, New Law of Security, and Related Amendments to Select Legislation

3. Explanatory Brief: The Financial Institutions (Miscellaneous Amendments) Bill 2024

4. SFC warns public of suspicious crypto-related products “Floki Staking Program” and “TokenFi Staking Program”

5. SFC and Police warn public of Aramex and DIFX for suspected virtual asset-related frauds

6. SFC warns public of suspicious crypto-related product “Yieldnodes.com masternode pool”

7. SFC urges investors to check regulatory status of virtual asset trading platforms as transition period will end soon

8. SFC warns public of suspicious websites for impersonation and suspected virtual asset-related fraud

9. SFC warns public against unlicensed virtual asset trading platform MEXC

10. SFC warns public against unlicensed virtual asset trading platform Bybit

11. SFC warns public of BitForex for suspected virtual asset-related fraud

12. SFC warns public of suspicious websites impersonating licensed virtual asset trading platforms

13. SFC reminds public VATP application period has ended under transitional arrangements

14. Stablecoin Issuer Sandbox

15. Crypto custody: risks and controls from an auditor's perspective

16. Accounting by holders ofcrypto assets

17. Intangibles—Goodwill and Other—Crypto Assets (Subtopic 350-60)

18. Policy Recommendations for Crypto and Digital Asset MarketsFinal Report

19. Consultation Paper on Proposed Regulatory Measures for Digital Payment Token Services

20. Recommendations Regarding the Protection of ClientAssetsFinal Report