LDキャピタル:BTCは主な上昇波市場が始まろうとしていますが、模倣品市場はまだ始まっていません

原作者:デュオデュオ

先週、BTCは最高64,000に達し、前回の強気市場の最高値69,000に非常に近づきました。同時に、市場で新たに発行された資産の価格は常に上昇しており、バブルが形成され、拡大しています。過去 2 年間に BTC ポジションをオープンしたプレーヤーは、BTC が現在どの段階にあるのかという質問について考え始めています。いつ利益確定して撤退すべきでしょうか?

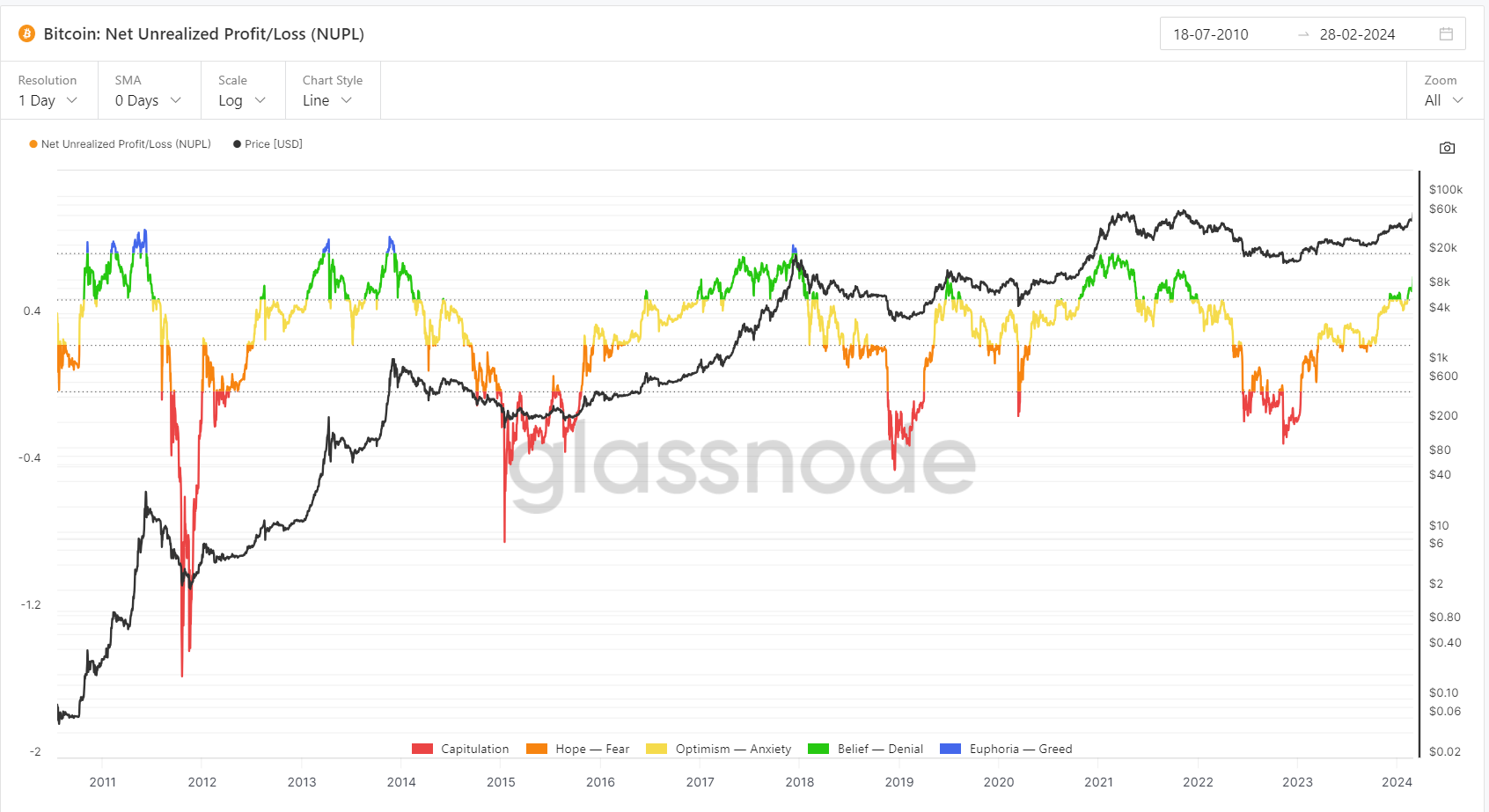

Glassnode は多数の BTC 分析指標を提供しており、その中から市場の動向を確認するために純未実現損益 (NUPL) と長期/短期保有者しきい値 (長期/短期保有者しきい値) の 2 つの指標が選択されます。 。 位置。

純未実現損益 (NUPL、純未実現損益)

純未実現損益 (NUPL) が答えようとしている疑問は次のとおりです。「任意の時点で、ビットコインの流通供給量のどれだけが損益として発生するのか、またその範囲はどの程度なのか?」

NUPL は、現在の市場価値と実現市場価値の差を計算することによって、BTC の全体的な損益状況を説明します。 NUPL の計算式は次のとおりです: (時価総額 — 実現キャップ) / 時価総額。実現時価総額は、前回の値動き時のビットコイン価格の累計です。未実現市場価格は、現在の市場価格から実現市場価格を差し引くことによって得られます。未実現市場価値がマイナスの場合は市場全体が損失であることを示し、プラスの場合は市場全体が利益を上げていることを示します。 NUPL の具体的な価値は、含み損益を現在の時価総額で割ることによって得られます。利益が小さく損失が大きいほど底に近づき、利益が大きく損失が小さいほど頂点に近づきます。

NUPLは5つのエリアに分かれており、赤いエリアは0以下で損エリアでもあり、買いエリアでもあります。オレンジ色の領域は 0 ~ 0.25 で、少し有利な領域です。黄色の領域は 0.25 ~ 0.5 です。緑色の領域は 0.5 ~ 0.75 です。青色の領域は 0.75 を超えています。通常、0.25 未満は買い場として適しており、0.5 を超えると強気市場となる可能性があります。

履歴を見ると、次のことがわかります。

1. NUPL は底部領域の良いヒントを与えます。 2022年下半期は基本的に0を下回ります。トップレンジのヒントは比較的広いです。 2017 年の強気相場はごく短時間ブルー ゾーンに触れましたが、2021 年にはブルー ゾーンにまったく触れず、強気相場全体がグリーン ゾーンで推移しました。これにより、トップエリアを判断することがさらに困難になります。

現在いるところは、12月初旬から1月初旬までグリーンゾーンにありましたが、その後ほぼ1か月間イエローゾーンに落ち、2月7日に再びグリーンゾーンに入りました。このサイクルがグリーンゾーンに入るのは今回が2回目で、約1カ月続いている。

2. 2016 年 12 月から 2018 年 1 月までの 14 か月間、NUPL は基本的にグリーンゾーンにありました。この期間中、BTCは780ドルから17,000ドルまで上昇し、約21倍に増加しました。

NUPLは、2020年10月から2021年5月までと2021年8月から2021年12月までの11か月間もグリーンゾーンにありました。 2020年10月から2021年5月の間に、BTCは13,000ドルから63,000ドルまで上昇し、約4.8倍に増加しました。

期間に関して言えば、グリーンゾーンは 10 か月以上続きました。

3. 最初の 2 つの大きな強気相場の急騰は半減期後に始まったことに注意する必要があります。今年と比較すると、BTCは半減期前の新高値に近づき、NUPLも2か月以上グリーンゾーンで推移しました。今回は単純に半減傾向に従うわけにはいきません。

過去2回の強気相場では、半減相場がBTCの生産削減に与える影響が大きくなり、供給が大幅に減少し、マイニングコストが上昇し、供給が需要を上回る状況が生じ、価格上昇が促進されました。この強気相場ではBTCのほとんどが流通しており、供給半減の影響は軽減されているが、現時点ではBTC ETFの通過により大量の買い注文が殺到しており、供給不足の状況も生じている。市場の早期立ち上げを推進しました。 BTCの価格は米国の金融政策と米国の株価により大きな影響を受けるでしょう。

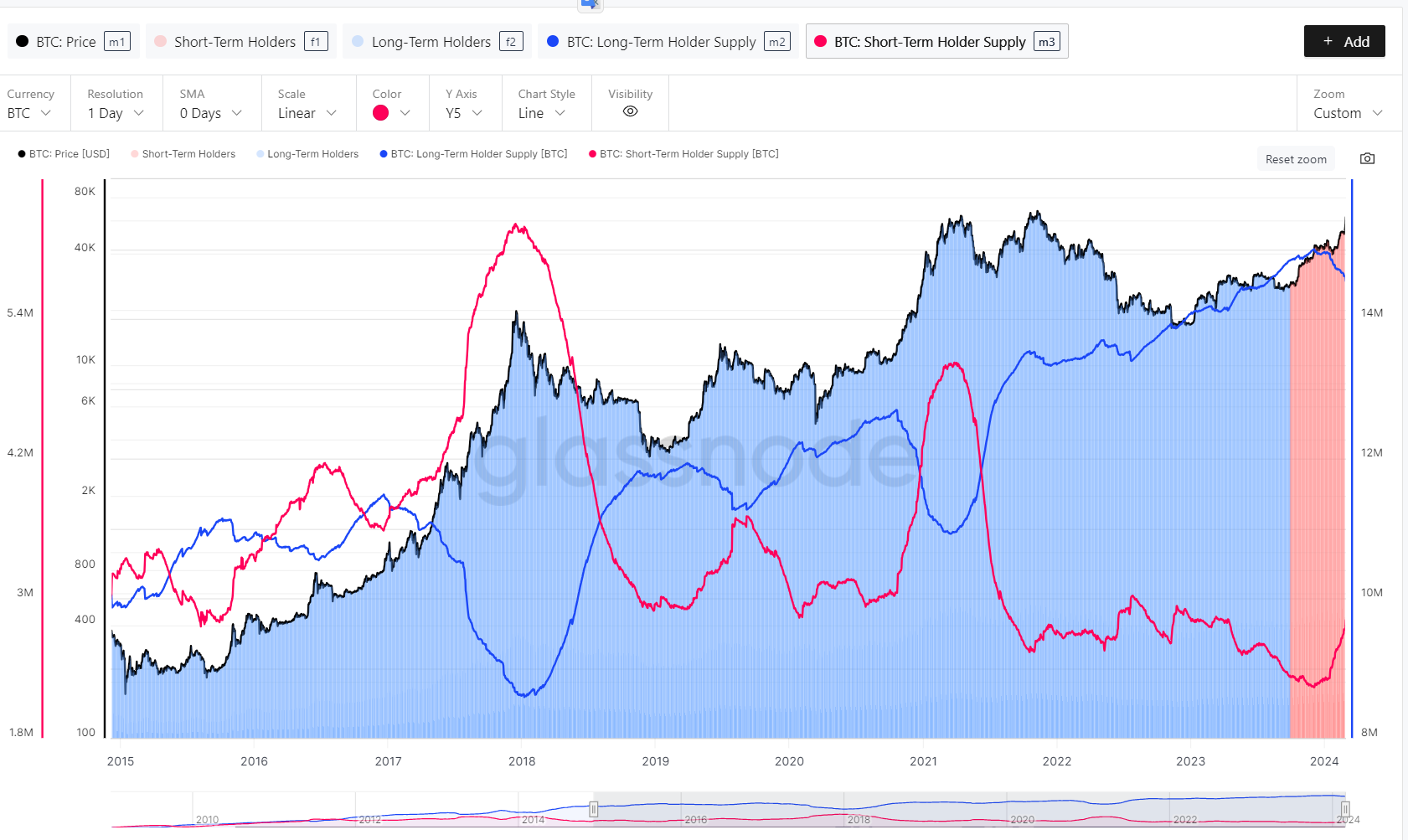

長期保有と短期保有の推移(長期・短期保有基準値)

長期保有BTCとは155日以上同じアドレスに移動されていないBTCを指し、短期保有BTCとは155日以内に同じアドレスに移動されたBTCを指します。このインジケーターを変更すると、長期保有者がいつトークンを蓄積しているのか、いつトークンを売却しているのかを確認できるようになります。

現在、長期保有BTCの総数は約1,450万BTC、短期保有のBTC総数は約287万BTCとなっており、BTCの約83%が長期保有されていることが分かります。

履歴を見ると、次のことがわかります。

1. 2017 年 1 月初旬、BTC 価格は 900 ドルに達し、2013 年末の強気市場の高値 (1,000 ドル) に近づきました。長期保有の BTC が売却され始めました。販売傾向は2018年初頭まで続いた。これに応じて、短期BTC保有数も大幅に増加しました。

2. 2018年を通じてBTCは下落傾向にあり、長期保有したBTCは増加傾向にあり、投資家はこの期間中もBTCを蓄積し続けました。

3. 2019 年 4 月、BTC が 5,000 ドルを超えた後、BTC の長期保有は減少しました。 2019年8月までにBTCが下落した後、長期積立額は2020年まで増加し続けました。

4. 2020年10月、BTCが11,000ドルを超えた後、長期のBTC保有は減少しました。削減傾向は2021年4月まで続く。

5. 2021 年 11 月と 2022 年 6 月に長期 BTC は一時的な下落を経験しましたが、その後は継続的な成長傾向を示しています。

6. 2023 年 12 月初旬、BTC の長期保有が減少し始めました。ピークの1,498万コインから1,450万コインまで減少し、約50万コイン減少しました。現在もこの傾向は続いています。

BTC時価総額比率(BTC.D)

現在、BTCの時価総額は仮想通貨の時価総額の53.87%を占めています。

履歴データを観察すると、次のことがわかります。

1. BTC の市場価値は弱気市場では増加し、強気市場では減少し、2017 年の強気市場と 2021 年の強気市場の安値はどちらも約 40% です。

2. 弱気相場の各ラウンドでは、BTC 市場価値の割合が徐々に減少し、傾向線を形成します。現在のシェアは依然としてトレンドラインの範囲内にある。現在の弱気相場以降、最も高い割合は約54%となっている。

3. 強気市場のピーク時には、BTC の時価総額シェアは約 40% に低下するはずです。現時点では、BTCの時価総額比率はまだ明確な低下傾向を示していない。

結論は

純未実現損益 (NUPL) は 0.5 を超えており、BTC 保有アドレスは未実現利益の 50% 以上を獲得しています。 BTCNUPLは、半減期後にそれぞれ14か月と11か月続いた2017年と2021年の強気市場では0.5台を上回っていました。今年は半減期の2カ月前から一般利益圏にあるが、これまでとは市況が異なり、米国の金融政策や米国の株式市況の影響をより受ける可能性がある。例えば、利下げ時期の決定により市場に調整が生じる可能性があります。

長期および短期の保有量(長期/短期保有者の閾値)の変化から判断すると、BTCの長期保有量は現在歴史的な高値にあります。ただし、長期保有者は2023年12月から徐々にBTC保有量を減らすことになる。この動作は 2017 年と 2020 年に似ています。長期保有者は、BTCが前回の強気市場の高値を突破してから現在の強気市場の高値までの間に売りポジションを取り続けることになる。

BTC 時価総額比率 (BTC.D) から判断すると、現在の BTC 時価総額比率は依然として比較的高い水準にあり、明らかな下落傾向は見られず、山寨価格の上昇はまだ始まっていません。

全体として、BTC は主要な上昇波市場の初期段階にありますが、アルトコインの主要な上昇波市場はまだ始まっていません。