Gelato:Web3开发者服务老兵和RaaS新人

1. 報告書のポイント

1.1 コア投資ロジック

Gelato は開発者サービスの分野に長年深く関わっており、比較的完成度の高い開発者サービス スイートを形成しており、23 年末に開始した RaaS サービスと合わせてビジネスのブレークスルーを達成することが期待されています。

RaaS プロジェクトは集中的なコイン発行の時期に入りました。Altlayer、Dymension、Saga はすべて近い将来コインを発行しました。さらに、このトラックには優れた資金調達の背景を持つ Conduit と Caldera もあります。RaaS トラックは、今後も市場からの注目が高まる。

1.2 主なリスク

収入を得ることが難しい。 Gelato の 2 つの主要ビジネス、スマート コントラクト オートメーションと RaaS ビジネス モデルにより、収益を得るのがより困難になります。

競合他社は強いです。スマートコントラクト自動化分野のChainlink、RaaS分野のAltlayer、Conduit、Caldera、DymensionはいずれもGelatoの強力な競争相手であるが、Gelatoの競争優位性は十分ではない。

トークンの使用例は希薄です。

1.3 評価

Gelato の主な事業が行われているトラックの収益データは通常入手できないため、正確な評価を行うことはできません。

流通時価総額と全流通時価総額の観点から見ると、ジェラートの現在の時価総額は競合他社と比べてやや魅力的である。

2.プロジェクトの基本状況

2.1 プロジェクトの事業範囲

2.1.1 自動化

ジェラートに関しては、Mint Venturesが21年12月に記事を掲載したことがあります。調査報告書、興味のある友達は行って確認してください。

当時のGelato社の主力事業は「スマートコントラクトの自動実行」、具体的には「条件Aが発生したときに、スマートコントラクトに操作Bを実行させる」というもので、立ち上げた製品・機能は以下の3つでした。

AMM 指値注文 (A= トークン価格が特定の値に達する、B= 取引)。 Gelato の指値注文サービスは、かつては Sobert Finance という別の製品として開始されましたが、PancakeSwap、QuickSwap (Polygon 最大の Dex)、および SpookySwap (Fantom 最大の Dex) によって公式ページにも直接統合されており、Gelato 製品に対するパートナーの認識を示しています。 。

ローンは清算から免除されます (A= ローンの LTV が一定の値に達する、B= 担保を回収し、担保を債務と交換し、債務を返済します)。 Gelato のこの機能は、かつて C サイド製品である Cono Finance を立ち上げましたが、この機能のおかげで Aave から助成金を受け取り、Instadapp によって統合されました。

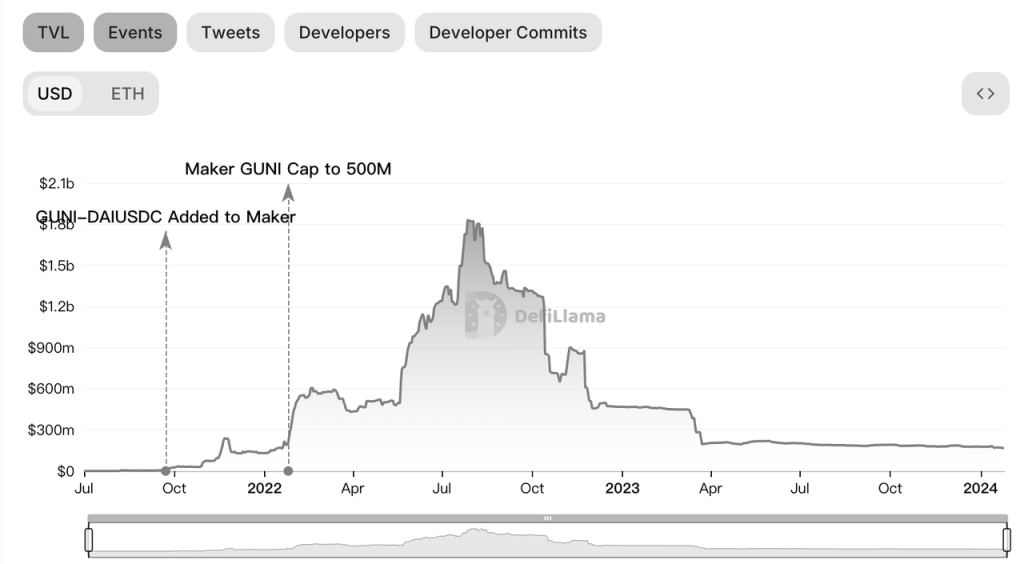

Uniswap V3のポジション管理ツールG-UNI(A=トークン価格が一定の値に達する、B=マーケットメイク期間に合わせてLPを調整)について、MakerDAOは9月21日にDAIを生成できる担保としてGUNIのUSDC-DAI LPを追加し、GUNIのTVLを1回追加しました20億米ドル近くまで上昇しました。 2022年にGelatoはGUNIをArrakis Financeに分離し、別の通貨を発行する準備をしていましたが、2022年にMakerDAOのビジネスの焦点がRWAに移ったため、ArrakisのTVLは大幅に下落しました。

アラキス TVL 変更のソース:Defillama

上記の 3 つの典型的な機能に加えて、Gelato の Automate には他にも多くのユースケースがあり、Yield Framing プロトコルが自動的に収入を得るのを支援したり、オラクルを更新したりするなど、多くの DeFi プロジェクトでも使用されています。

ソース:ジェラート公式サイト

全体として、Gelato の自動化ビジネスは、暗号通貨開発者とユーザーに多くの便利な製品と利便性を提供します。

Gelato は、2024 年 6 月に自動化サービスを「Web3 Function」にアップグレードする予定で、これにより、より多くのトリガー条件がサポートされ、開発者はオフチェーン データ (API/サブグラフなど) と計算に基づいてオンチェーン トランザクションを実行できるようになります。条件は IPFS に保存され、最終的に実行のために Gelato に送信されます。

2.1.2 Rollup as a service

Gelatoは2023年末にRollup as a Service(以下、RaaS)サービスを正式に開始しました。 RaaS は、開発者がロールアップを簡単に展開するための適切なテクノロジー スタックを選択するのに役立ちます。 ETH L2 の急速な発展に伴い、主要な L2 プロジェクトは、開発者がロールアップを迅速に展開できるように独自のオープンソース フレームワークを立ち上げました (Optimism は OP スタックを立ち上げ、Arbitrum は Arbitrum Orbit を立ち上げ、Polygon は Polygon CDK を立ち上げました)。 Gelato などのパーティ サービス プロバイダーは、開発者が「ブロックチェーンに関連するいくつかのニーズ」に対処できるよう支援するために登場しました。

RaaS は新興分野ですが、現在の競争は熾烈であり、セクション 3.1 の業界空間と競争環境で詳細に分析します。

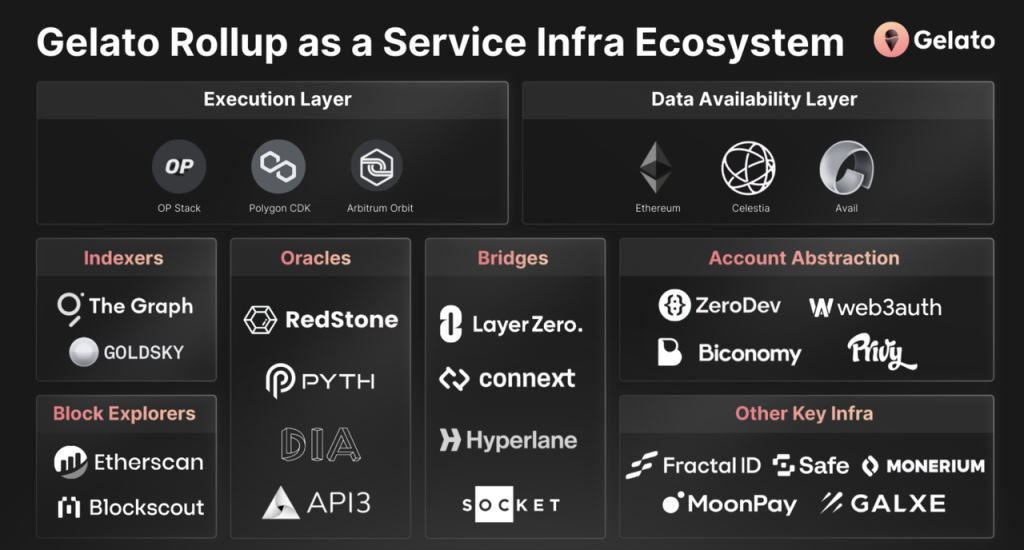

Gelato の RaaS サービスは現在、多くのインフラストラクチャ サービス プロバイダーを統合しています。

実行層でOPスタック、Polygon CDK、Arbitrum Orbitを統合

Ethereum、Celestia、Avail を DA レイヤーで統合

クロスチェーンの観点から Layerzero と Connext を統合

オラクル用の Redstone、Pyth、API 3 と統合

インデックス作成のために The Graph および Goldsky と統合

その他の法定通貨決済は Moonpay や Monerium と統合され、KYC サービスは Fractal ID と統合され、ウォレット サービスは Safe と統合されます。

基本的に、一部のビジネスで Gelato と競合する Chainlink を除いて、Gelato はほとんどのインフラストラクチャ サービス プロバイダーとの統合を完了しており、開発者に比較的包括的なスイートを提供できます。

Gelato の RaaS には現在 2 人のユーザーがいます: Astar Network ($ASTR) とリスク ($LSK), Astar network は、2022 年 1 月に Polychain 主導で 2,200 万ドルの資金調達を完了しました。日本でよく知られたパブリック チェーンです。彼らは、Gelato の RaaS サービスを使用して、Polygon CDK に基づいた zk Rollup を開始する予定です。Lisk は古いアプリケーション チェーンです。プロジェクトは最近、ETH の L2 への移行を発表しました。

拡張機能の別のユーザーは Ape で、Gelato は ApeDAO ガバナンス フォーラムにリストされています。提案をするは、ApeChain の RaaS サービスプロバイダーになることを希望しており、現在ガバナンスフォーラムの議論段階にあります。

2.1.3 リレー

Gelato は 2021 年に Relay サービスを開始しました。 Relay サービスを使用すると、プロトコルがユーザーに代わってガスを支払うことができるため、ユーザーが Web3 の世界に参入する障壁が低くなります。

典型的な使用例には次のようなものがあります。

NFT プロトコルのユーザーがガス、NFT の作成および収集プロトコルを使用せずに NFT を鋳造できるように支援します。ZoraGelatoのリレー機能を使うだけです。

クロスチェーン ブリッジ プロトコル ユーザーがガスなしでクロスチェーンできるよう支援します。特定のユーザーはConnext NetworkそしてKinetex。

ソース:ジェラート公式サイト

によるとIOSGが提供する情報、2022 年から 2023 年にかけて、Gelato のビジネス量のほぼ半分は Relay によるものとなり、Relay ネットワークからの収益はチームが弱気市場を生き抜くための重要な源泉となっています。ただし、Gelato チームは Relay サービスの収益を明らかにしていません。

2.1.4 その他のインフラストラクチャ サービス

Gelato は、次のような他の多くのインフラストラクチャ サービスも提供しています。

Verifiable Random Function (VRF) は、暗号化の世界に検証可能な乱数サービスを提供し、ゲーム、NFT、その他のプロジェクトで使用できます。

Account Abstraction、ERC-4337標準に基づくスマートウォレット

マルチチェーン決済サービス 1残高。 1 Balance は、開発者がさまざまな支払いの問題をより簡単に処理できるようにするとともに、すべての Gelato ビジネスの支払いもサポートします。

上記のインフラストラクチャ サービスは、Gelato の RaaS コンポーネントにも統合されています。 Web3 開発者サービス業界での長年の深い取り組みと、彼らがもたらした豊富な開発キットにより、他の RaaS 競合他社よりも大きな利点が得られる可能性があります。

2.2 チーム状況

ヒルマー・オース、Gelato の 2 人の共同創設者 (X:@hilmarxo) とルイス・シュリースケ (X:@gitpusha) は両方とも開発者であり、Gelato 製品の元のコア機能は彼らによって作成されました。二人は大学時代からの親友であり、それ以来ずっと一緒に仕事をしており、Gelato に入社する前は、ヨーロッパの大企業がスマート コントラクトを使用して新しいビジネス モデルを模索するのを支援することに重点を置いたスタートアップを共同設立していました。その後、ETHParis、ETTHBerlin、ETHCapetetown、Kyber Defi Hackathon などの一連のハッカソンに参加し、優れた成果と影響力を獲得しました。これが、彼らが Gnosis と MetaCartel から助成金を獲得し、Gelato Network を構築することができた理由です。

Linkedin の情報によると、Gelato チームは総勢 29 名の中規模の暗号化チームであり、公式サイトの採用状況を見る限り、今後も BD および市場を拡大していきたいという強い意欲を持っています。

過去の開発から判断すると、Gelato は比較的有用な製品を提供できますが、BD にはあまり投資していません。ガバナンス フォーラムの投稿、2022 年全体のマーケティングと BD の総予算はわずか 103,600 ドルです。

BD への投資とインフラストラクチャ プロジェクトのマーケティングの重要性は、Chainlink と Polygon の開発履歴から明らかです。 BDやマーケティングへの投資を効果的に増やせるかが、その後のGelatoの発展の鍵となるかもしれない。

2.3 資金調達と重要なパートナー

Gelatoでは、私募3回、公募1回の計4回の資金調達を実施しており、詳細は以下のとおりです。

シードラウンドは2020年9月に行われ、IOSG、Galaxy Digital、D 1 VC、The LAO、Ming Ng、MetaCartel、Christopher Jentzschの投資家から120万ドルを調達した。この資金調達ラウンドに対応する $GEL のコストは $0.019 です。

2021 年 9 月に、Gelato は投資家から 1,100 万米ドルの資金調達を発表しました: Dragonfly、Parafi、IDEO、Nascent、Stani Kulechov (Aave 創設者) この資金調達ラウンドに対応する $GEL のコストは 0.2971 米ドルです。

2021年9月にも公募が行われ、500万米ドルが調達され、この資金調達ラウンドに相当する$GELのコストも0.2971米ドルとなる。

昨年12月、ジェラートはIOSG主導による資金調達拡大ラウンドを完了したが、資金調達額や方法は明らかにしなかった。

さらに、プロジェクトが最初に設立されたとき、彼らは Gnosis と MetaCartel から助成金を受け取りました。

パートナーに関しては、Gelato は開発者サービス業界であり、外部の RaaS サービスも提供しているため、多くのパートナーがいます。基本的には上記に挙げたとおりです。

さらに、ジェラートは2021年にBNBチェーンで優勝したこともありますMost Valuable Builders iii勝者。

3.経営分析

3.1 業界空間と競争環境

主にスマートコントラクト自動化サービスとRaaS市場を分析していきます。

3.1.1 スマートコントラクト自動化サービス

スマートコントラクト自動化サービスの市場スペースと競争環境については、以前の記事で説明しました。記事では比較的詳細な分析が行われており、これまでのところ私たちの見解は変わっていません。ここでは核心的な見解のみを抜粋します。

Web3 の世界には、定期的な再投資収益、定期的な給与支払い、流動性のリバランスなど、スマート コントラクトの自動実行を必要とするシナリオが広く普及しています。開発者にとって、監視、計算、実行プログラムの完全なセットを自分で設計して実行するには、多大な労力と時間がかかります。オートメーション サービス プロバイダーは、開発者が「車輪の再発明」を避けるのに役立ちます。Gelato などのサービス プロバイダーの場合、一般的に言えば、 , 新しいユーザーにサービスを提供する限界費用は非常に低いです. Uniswap の指値注文と Quickswap の指値注文の間に違いはありません. したがって、ここでの 2 つの当事者間の協力は、双方にとってより「経済的」であり、しっかりしたビジネス ロジックを持っています。

しかし、問題は、Gelato が提供するサービスの敷居が本質的に高くないため、開発者が支払ってもよい料金が比較的限られていることかもしれません。 web2 オートメーション サービス プロバイダー: 「便利な製品はありますが、お金を払って購入する人は多くありません。」

スマートコントラクト自動化の分野では、ChainlinkとGelatoが現在広く使用されています。アンドレ・クロンジェ氏が作成したKeeperネットワーク($KP3R)もかつてはこの市場に注目していましたが、時間の経過とともにKeeperネットワークは基本的にこの分野から撤退し、KP3Rトークンの主な使用例は、固定外国為替プロトコル、収入。

によるとIOSGの開示, Gelatoは現在、スマートコントラクト自動化市場の80%を占めており、Web3インフラのリーダーであるChainlinkが参加する市場セグメントで優位性を得るのは容易ではありません。しかし、残念ながら高いシェアが安定した収益をもたらしているわけではなく、現状の製品は「評価はされているが普及していない」状態であり、商品化はやや困難である。

競争力の観点から見ると、Gelato は Chainlink よりも早く市場に参入し、現在市場で主導的地位を占めていますが、中長期的には Chainlink の方が Gelato よりも強力なブランドを持ち、より必要な開発者アクセス チャネルを備えています。準備金や他の自社サービスとのクロスセールスを形成する能力を考慮すると、Gelato が Chainlink との競争で優位に立つのは簡単ではありません。

3.1.2 RaaS

RaaSは23年前からインフラ分野で人気のある分野であり、最近ではBinanceのLaunch PoolでAltlayerがローンチされたことにより、この分野は市場の注目を集めています。

ETH L2 の急速な発展により、ETH がかつて直面していたスケーラビリティの問題はロールアップによって大部分が解決されたようです。特に今後の Dencun アップグレードが完了すると、Rollup のコストは再び桁違いに削減され、Rollup に大規模な商業プロモーションのための一定の基盤が与えられます。

イーサリアム システムは現在、Web3 分野で最も完全なインフラストラクチャ (ウォレット、ブラウザ、オラクル、インデックスなどを含む) を備えており、EVM システムのユーザー エクスペリエンスも現在の Web3 ユーザーの間で最も広く受け入れられています。アプリケーション開発者にとって、チェーンの操作に関連する多くの「雑務」を処理するためにチェーンを作成するのではなく、ETH のロールアップとなり、アプリケーション自体に集中できるようにするのは良い選択です。

一方で、Web3 の他の分野で非常に良い結果を出した Coinbase、Consensys、Mantle、Blur などのチームは、2023 年にチェーンを構築するときにすべて L2 を選択していることがわかります (同様に、2020 年の Binance 、OKX はすべて構築します) L1)。

一方で、次のようなロールアップに変換する L1 決定がますます増えていることもわかります。

Lunaにやや似たステーブルコインプロジェクトであるCeloは、7月23日にETHのL2に移行することを提案した

2016年に設立されたLiskは12月23日、Gelatoサービスを利用してETHのL2に変革すると発表した。

この傾向は今後も続くと予想されます。開発者がロールアップを構築するプロセスでは、開発者が自分の特性に合ったロールアップを選択する方法、シーケンサーを構築して実行する方法、MEV を解決する方法など、考慮する必要がある一連の問題とトレードオフがまだあります。問題、どのようなオラクルとインデックスを選択するかなど。 RaaS サービス プロバイダーは、開発者と直接向き合う「統合サービス プロバイダー」として、この状況において明らかに比較的堅調な需要を抱えています。

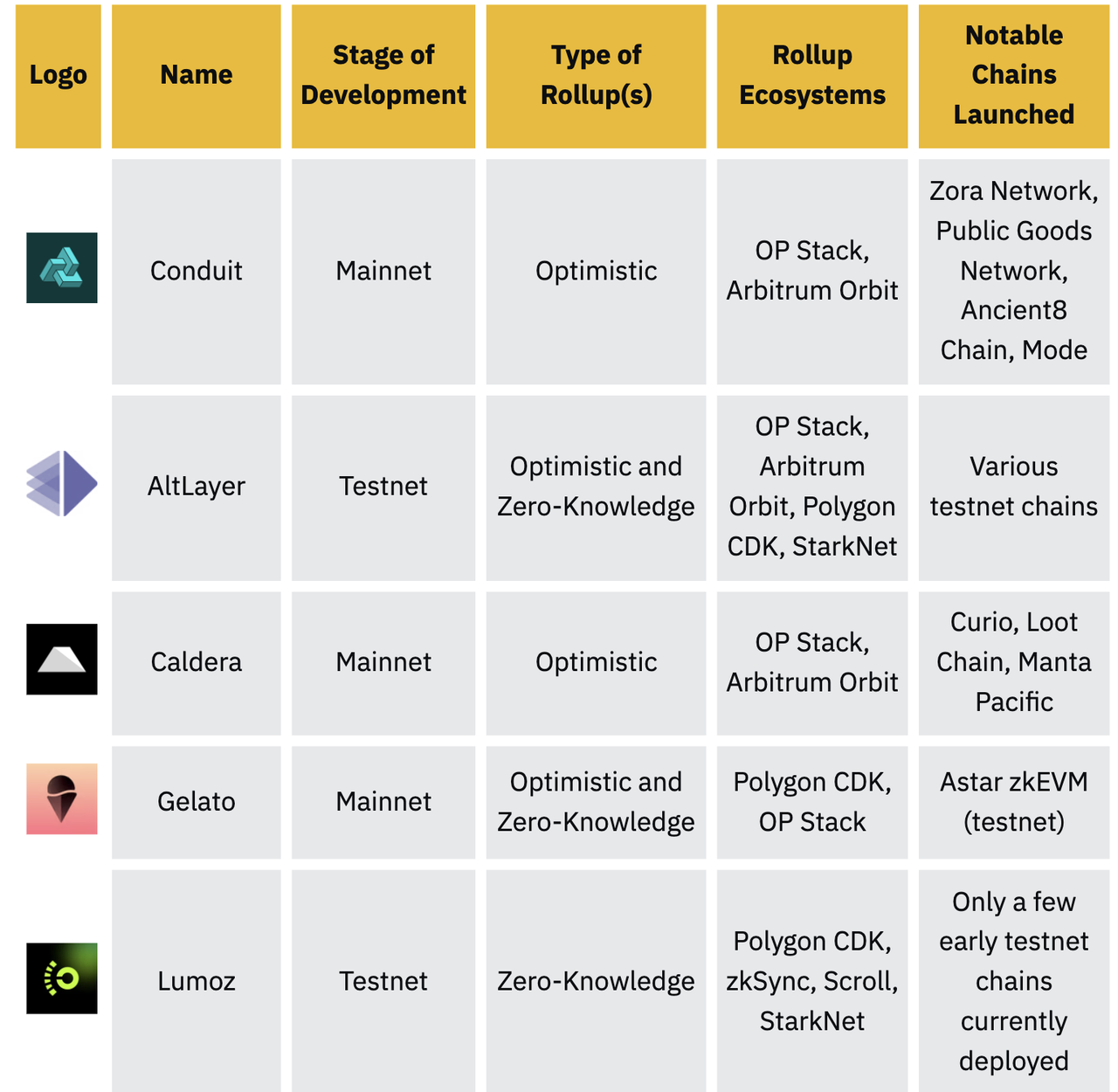

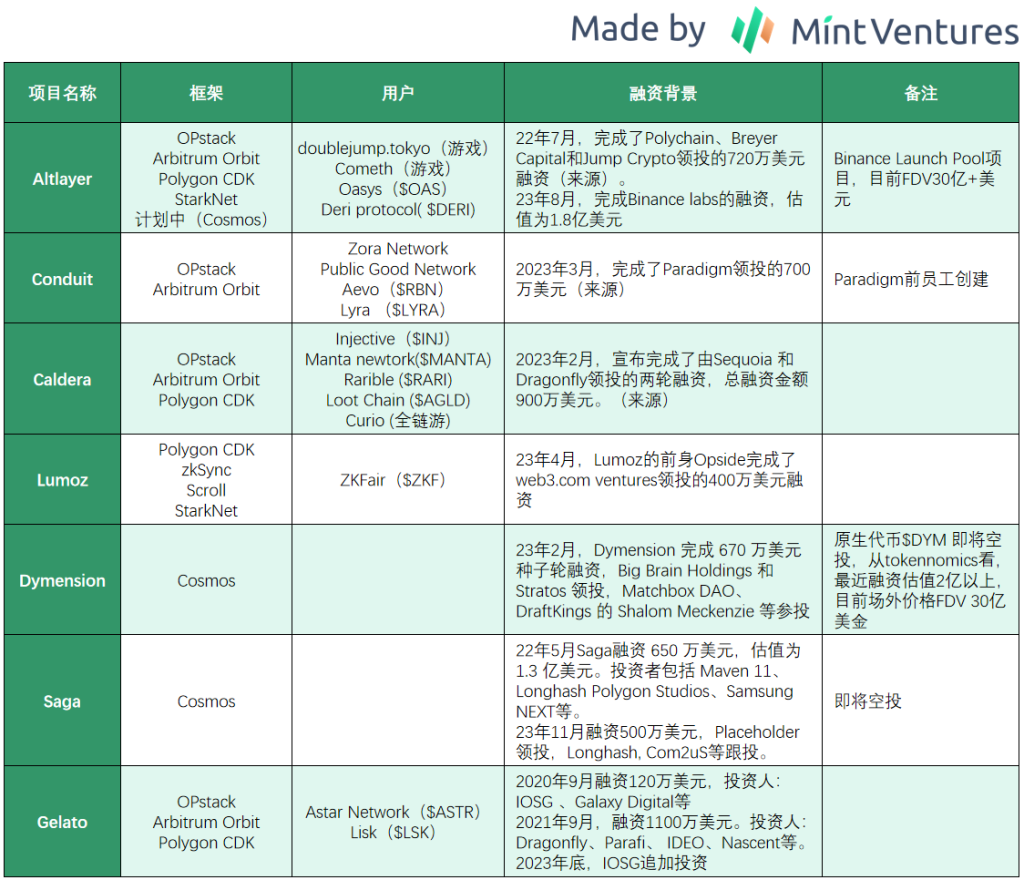

2023年11月、BinanceはRaaSトラックに関する調査レポートを発表し、主にConduit、Altlayer、Caldera、Gelato、Lumozの5つのプロジェクトについて言及しており、他の4つのプロジェクトはGelatoと直接競合すると言える。

上記のプロトコルはすべてイーサリアムのエコシステムとみなすことができ、実際、開発者にとっての目標は、ニーズをよりよく満たすアプリケーション チェーンを作成することであり、そのチェーンが Rollup であるか Cosmos の IBC チェーンであるかは特に気にしません。 。イーサリアム システムのインフラストラクチャは比較的完成していますが、イーサリアム システムが唯一の選択肢ではありません。

上記の理由に基づいて、私たちは Cosmos エコシステムの「ワンクリック チェーン」サービス プロバイダーを Gelato の競合他社として数えます。 RaaS または AppChain as a Service の分野における Gelato の競合他社は次のとおりです。

(実際には、RaaS 分野には他にも Astria、Gateway.fm、Karnot、Snapchain、Vistara、Zeeve などのプレーヤーが存在します。紙面の都合上、詳しくは紹介しません。)

上記のプロジェクト情報から、RaaSトラックは新興トラックであるにもかかわらず、すでに多くのプレーヤーがこの分野に存在しており、主要なVCがすでにRaaSプロジェクトに参加しており、競争が熾烈であることがわかります。 2023年後半以降、RaaSを利用してRollupを導入するプロトコルが増えてきており、Altlayerに加えてCosmosベースのDymensionやSagaもコイン発行を控えており、軌道全体が小規模な市場に入ってきました。クライマックス。

現在いくつかの実際のオンライン RaaS ロールアップから判断すると、RaaS サービス自体の提供には料金はかからないようですが、いくつかの RaaS サービス プロバイダーは、将来の派生サービスからより多くの価値を獲得したいと考えています。

RaaS トラックがどのように収益を得るのかを調査するために、Rollup の収益とコスト構造を理解するための例として Optimism を取り上げます。

Rollup ユーザーが支払う Gas は、通常、次の 3 つのレイヤーに支払われます。

実行層。実行層はユーザーと直接向き合い、ユーザーが支払ったガス料金を徴収し、DAや決済層に料金を支払います。

DA層。 DA レイヤーは、ロールアップのデータ可用性を保証します。この部分は、ユーザーがガスを支払う主な場所であり、L2 プロジェクト コストの大部分でもあります。DA は、イーサリアムに加えて、最近人気のある Celestia、Polygon の独立した Avail によっても提供されます、アイゲンレイヤー。

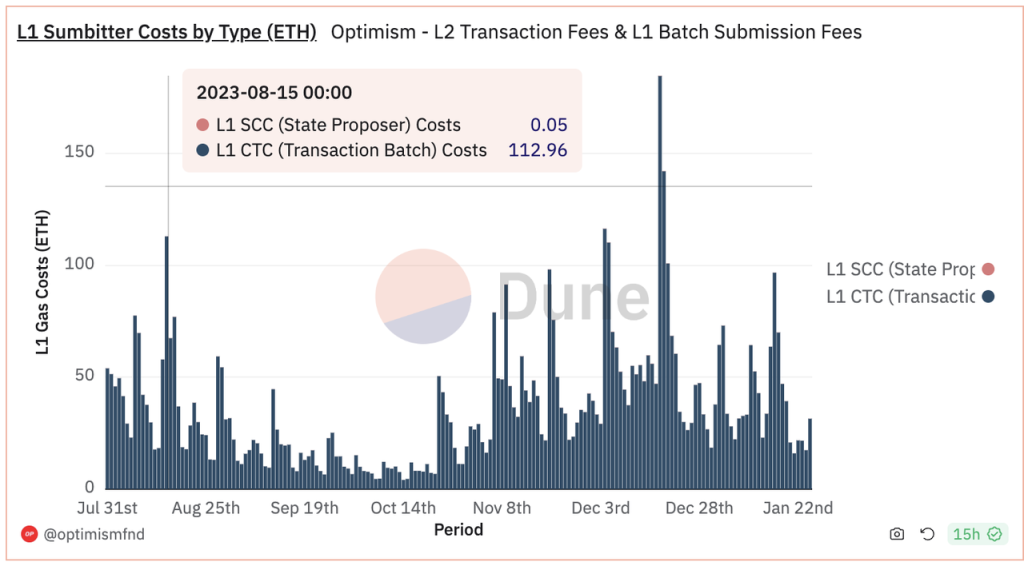

集落層。決済レイヤーの問題は、取得できる手数料が比較的少ないことです。現在、オプティミズムはイーサリアムへの決済手数料として 1 日あたり約 0.05 ETH しか支払っていません (ソース)。

オプティミズムおよびその他のロールアップの場合、収益 = 実行レイヤーの収益、支出 = DA 支出 + 決済レイヤーの支出、および粗利益 = 実行レイヤーの収益 - DA 支出 - 決済レイヤーの支出となります。

まず、コスト項目の観点から見ると、決済レイヤーの支出は非常に少なく、現在オプティミズムがイーサリアムに支払う決済手数料は毎日0.05ETH程度だけです。

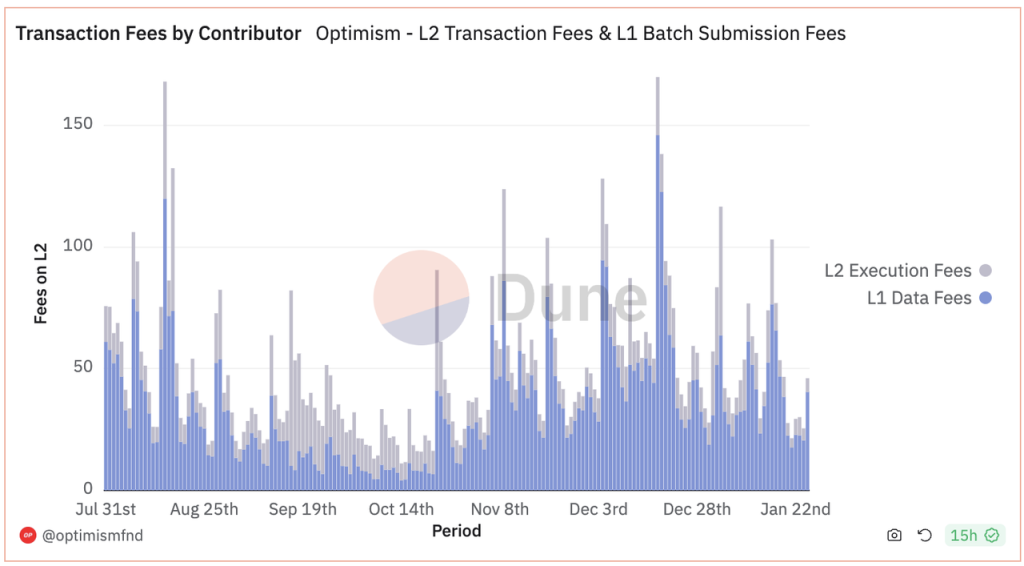

Optimism が DA 層 (濃い青) と決済層 (ほとんど目に見えないオレンジ色) に支払う手数料 (ソース)

次に、総収益の観点から見ると、DA コストが高いため、Optimism の「粗利」スペースは大きくありません。

楽観主義 実行層の粗利益(灰色)とDA層の支出(青)の絶対値(出典:同上)

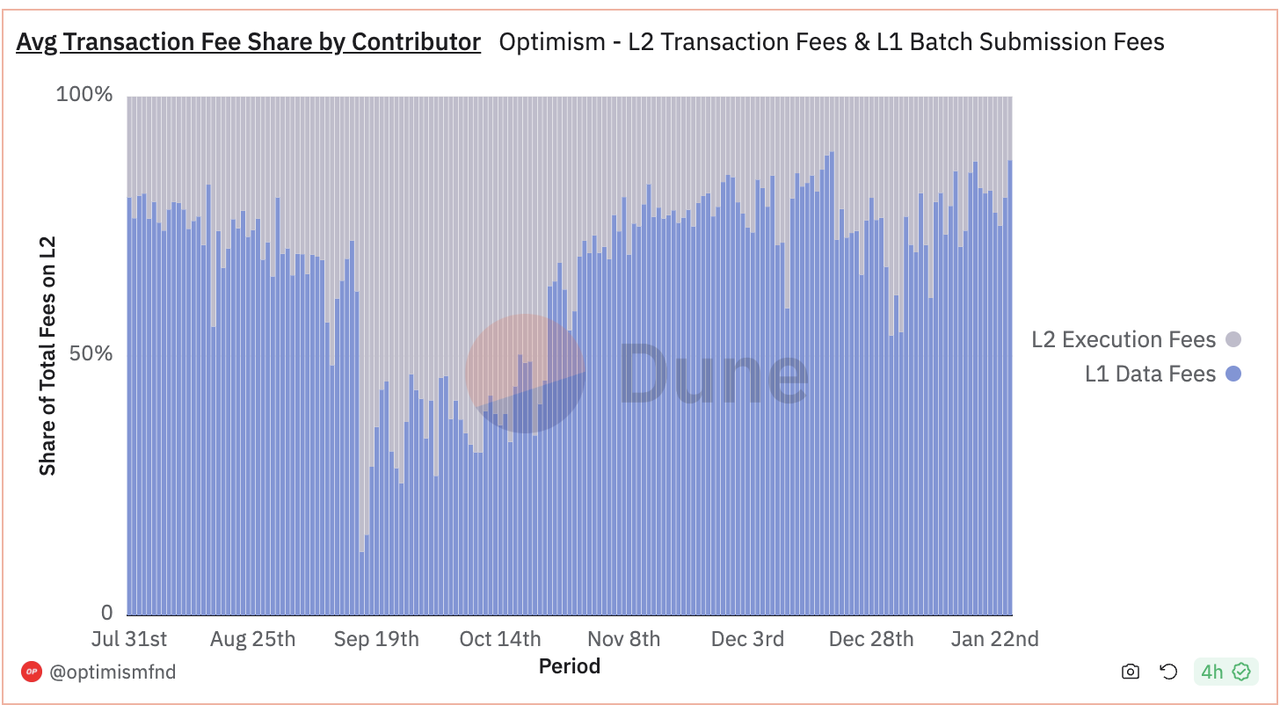

楽観主義 エグゼクティブ層の粗利(灰色)とDA層の支出(青)の割合(出典:同上)

Rollup エコシステム全体で、DA が最大の利益を獲得していることがわかります。 RaaSサービス提供者として収入を得ようとすると、前述のOptimismの「粗利」(=実行層の収入-DA費用-決済層の費用)からさらに10%を徴収する必要があり、一般的には困難である。

現在の包括的な情報から判断すると、RaaS が収益/価値を獲得するために考えられる方法は次のとおりです。

シーケンサーや MEV などをホストすることで、実行層でより多くのメリットが得られます。これは、最も合理的で可能性の高い収益源でもあります。

ロールアップ/アプリチェーン (例: Dymension) の決済レイヤーになることで収益を獲得します

料金はユーザーのトランザクションを通じて徴収されるのではなく、統合ウォレット、ブラウザー、その他の技術コンサルティング サービスなどの他のインフラストラクチャを通じて徴収されます。

従来の SaaS サブスクリプション料金と同様

もちろん、Altlayer が最近の Aigenlayer との協力で達成したいと考えている Resked ロールアップもあります。彼らは、Restking との組み合わせを通じてトークンの価値を獲得するための経済帯域幅として $ALT をより多く使用していますが、この価値の獲得は、それが提供する RaaS サービスですが、それ自体にはほとんど関連性がありません。

一般的にRaaSは実際に立ち上げられるプロジェクトが少ないため、収益の獲得方法がまだ決まっていません。しかし、Rollupの収益とコスト構造を分析すると、RaaSから収益を得るのは難しい。

競争に関しては、RaaS サービスプロバイダーのユーザーは開発者/プロジェクト当事者であるため、開発者/プロジェクト当事者をどのように誘致するかが RaaS サービスプロバイダーの主な方向性となります。 RaaS サービス プロバイダーが異なれば技術的特性も異なりますが、RaaS サービス プロバイダーが提供できるサービスは基盤となるフレームワークによって主に決定されるため、RaaS サービス プロバイダーが提供するサービスは一般的に同質であると考えられます。

サービス内容が比較的均質なため、プロジェクト自体の影響力が意思決定の重要な要素となる可能性があります。

未発行通貨プロジェクトの場合、主な焦点は投資資金です。一方で、有力な投資資本の支持は、開発者やプロジェクト関係者がサービスを利用する心理的敷居を効果的に下げ、サービスを利用する可能性を高めることができます。一方、大手資本は業界で豊富な開発者/プロジェクトリソースを有しており、RaaS サービスプロバイダーに自然な顧客ベースをもたらすことができます。 Conduit ユーザーが明らかなパラダイム特性を示していることがわかります。

発行通貨による RaaS プロジェクトの場合、プロジェクトの市場価値はその影響力を示す単純な定量的な指標となります。

良い影響力を持つ RaaS プロジェクトの場合、チーム自体の BD 能力が、長期的には RaaS プロジェクトの上限を決定する重要な要素となります。

RaaS のような、ブルー オーシャンに見えて実はレッド オーシャンに近い市場では、競合他社と比較して、Gelato は影響力や BD 能力の点で有利ではありません。は長年にわたり開発者サービスに特化しており、より包括的な開発ツール スイートを提供しています。

3.2 トークンモデル分析

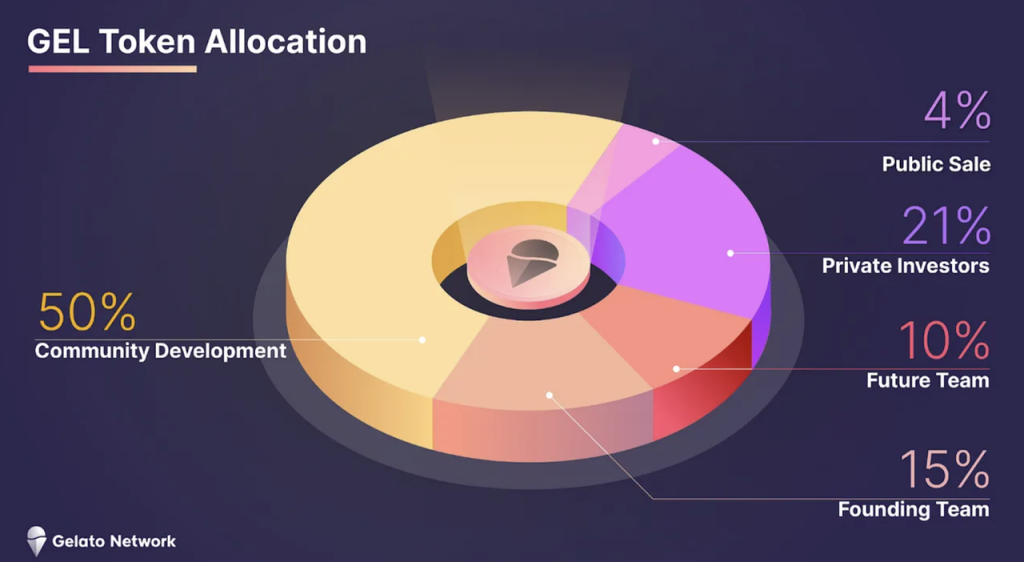

Gelato Network のガバナンス トークン $GEL の総額は 420,690,000 で、その分布は次のとおりです。

50%はコミュニティ開発に割り当てられました(昨年3月のガバナンス投票、20%はさらなる融資のために残ります)

21年9月公募増資に4%割り当て

21%は私募の投資家に割り当てられ、投資家のトークンの半分はそれぞれ2022年9月と2023年9月にリリースされる予定です(その後、ガバナンス投票の後、当初2023年9月にリリースされる予定だったトークンは前倒しされました) 2月23日解放)。

25% がチームに割り当てられ、15% が現在のチームに、10% が将来のチームに割り当てられます。チーム トークンの 25% は 1 年間のロックアップ後に解放され、残りの部分は 3 年間にわたって直線的に解放されます。

ロックアップ条件によると、すべての公的および民間投資家の株式は現在流通しています。コミュニティのトークンの 27% がロックされ、チームのトークンの残り 15% がロックされています。全体の流通比率は 58% です。

オンチェーンデータの分析により、プライベートエクイティ投資家の間では、IOSGとDragonflyを含む4つのアドレスが$GELトークンを売却しておらず、上記4つのアドレスが合計$GELの12.4%を保有していることが判明しました。

現在、GEL の流通時価総額は 1 億 6,400 万ドル、完全な流通時価総額は 2 億 8,200 万ドルです。

公式ドキュメントによると、$GEL のユースケースはガバナンスとステーキングです。

しかし実際には、Gelato のローンチ以来、管理する必要のある事項はそれほど多くありません。Snapshot には合計 10 票しかありません。$GEL には実際のローンチ ステーキング機能はありません (Arrakis を取得するために $GEL を 22 年間ステーキングしたことを除いて) ガバナンス トークン)。

全体として、$GEL のトークンの使用例は希薄です。

3.3 リスク

ジェラートが直面するリスクには次のようなものがあります。

収入の獲得の難しさ:スマートコントラクトの自動化にしろRaaSビジネスにしろ、そのビジネスモデルから収入の獲得は難しいと判断されます。

強力な競合他社: スマート コントラクト オートメーション分野の Chainlink、RaaS 分野の Altlayer、Conduit、Caldera、Dymension はいずれも Gelato の競合他社ですが、競合他社と比較すると、Gelato の競争優位性は十分ではありません。

4つの評価レベル

スマートコントラクト自動化にしろRaaSにしろ、現時点ではトラック中のプロジェクトの正確な収益データが入手できていないため、正確な評価を行うことができませんが、ここでは主にGelatoと競合する複数のプロジェクトの流通時価総額と時価総額を列挙します。完全な流通市場価格を参考にしてください。

5. 参考内容と謝辞

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php

https://twitter.com/_RayXiao/status/1742869034222182890

https://mirror.xyz/hismrti.eth/I- aOI 7 SfOItFb 51 prXpX 3 hhy -3_9EYu-jaMdIsQExXc

https://mirror.xyz/hismrti.eth/SOq1 l 9 dU-rWOd_pUoUZZAHIJDf_SuBudRZO8ux-3 XNw

https://www.neelsomani.com/blog/rollups-as-a-service-are-going-to-zero.php