LD キャピタル・マクロ・ウィークリー・レポート (12.11): すべて順調、FOMC は引き上げを尊重するだろうか? 下値保護の時期が到来

市場概況

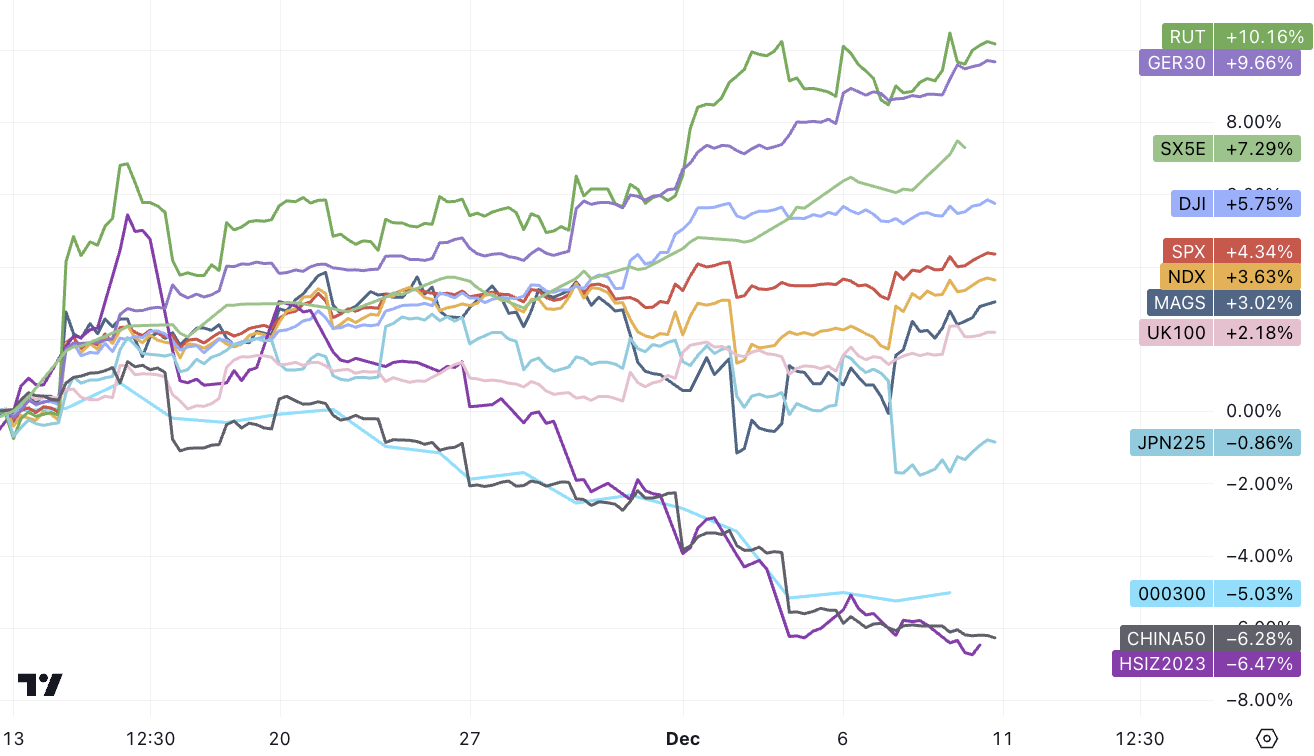

先週は欧州株と米国株が堅調で、非農業部門雇用者数が予想を上回ったこともわずかな変動にとどまったが、結局米国株はこの日終値、中国と日本の株式市場は出遅れ、中国は主に次の要因によるものだった。ムーディーズが格付け見通しを引き下げ、日本株は急激な円高で上昇、FRB 金利安定への差し迫った変化は、今年の勝者から出遅れ者へのローテーションのきっかけとなる可能性があり、マグニフィセント7は小幅に続いている- 過去 3 週間でキャップは 7% 上昇し、大きな評価ギャップにより出遅れている市場に巻き返しの機会が生まれています。

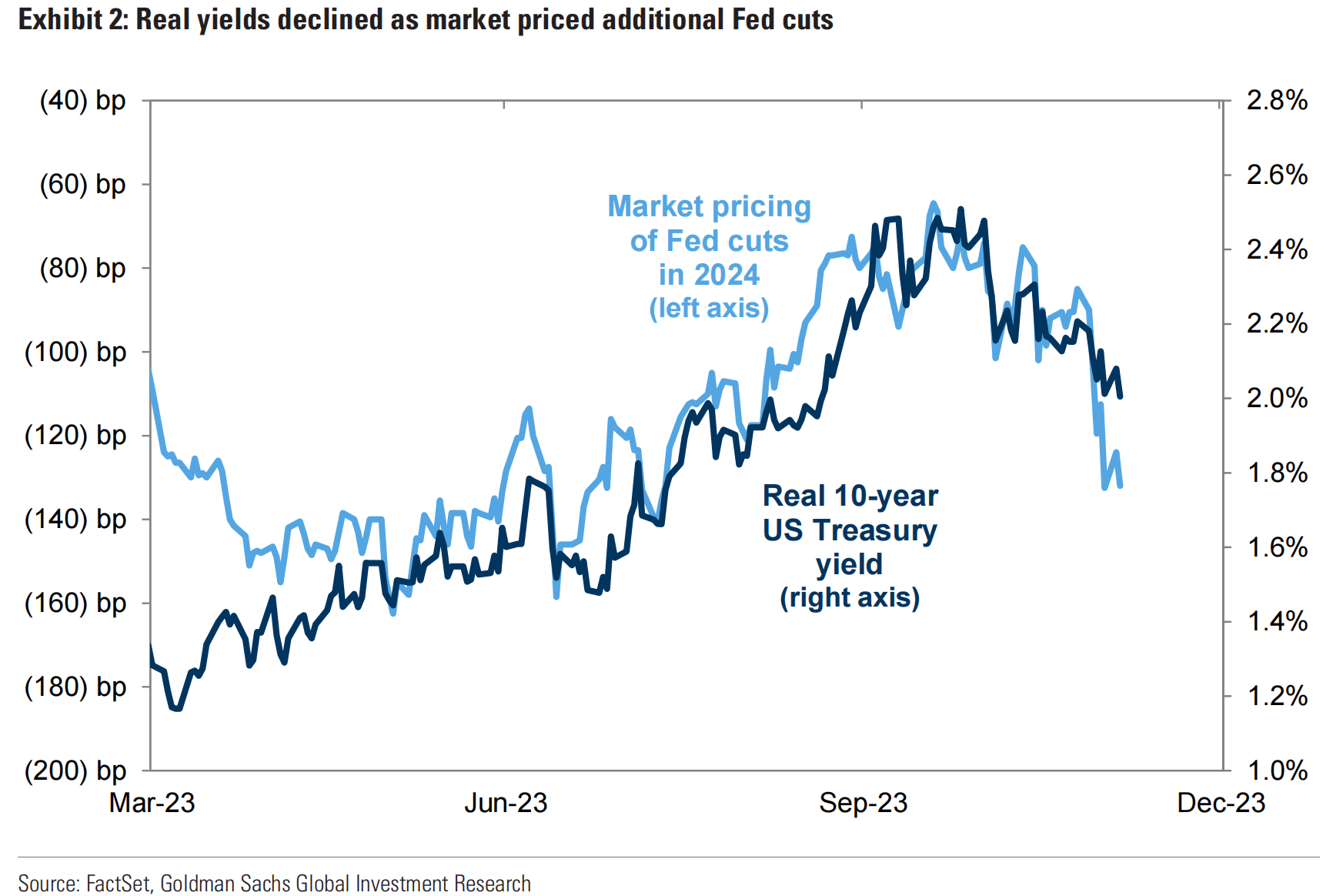

債券利回りの低下は、リスク資産市場における経済成長への期待の改善を伴っており、仮想通貨を含む株式の投資家は、FRBの追加緩和を景気後退の可能性の増大と同一視していないようで、ゴルディロックセンチメントは最近広がり、株価の下落につながっている。実質利回りと経済成長を織り込んだ強い株式市場は、通常、最も強力な株式リターンサイクルをもたらします。

しかし、2024年初めに向けた景気の低迷と金利市場の割高感により、リスク選好度は上昇する前に低下する可能性が高い。債券やその代替セクター(伝統的なディフェンシブセクターなど)に対する機会は、経済が軟化局面に入る2024年初頭に初めて現れ、その後、成長が再び加速するにつれて、成長株だけでなく小型株への投資機会も再び現れる可能性がある。後で出現します。

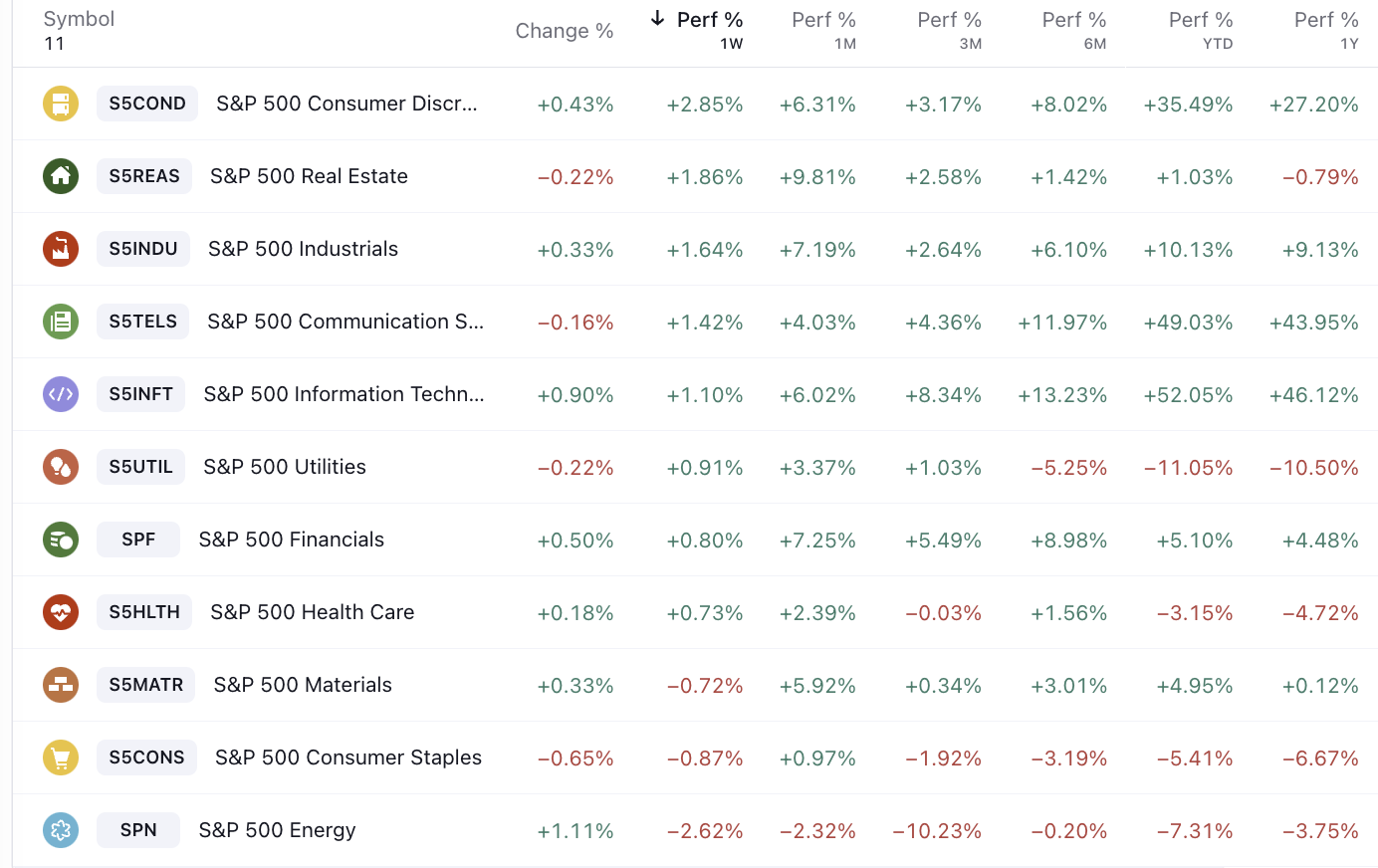

先週最も好成績を収めたのは、消費財や不動産など、融資への依存度が高く金利に敏感な業界でした。

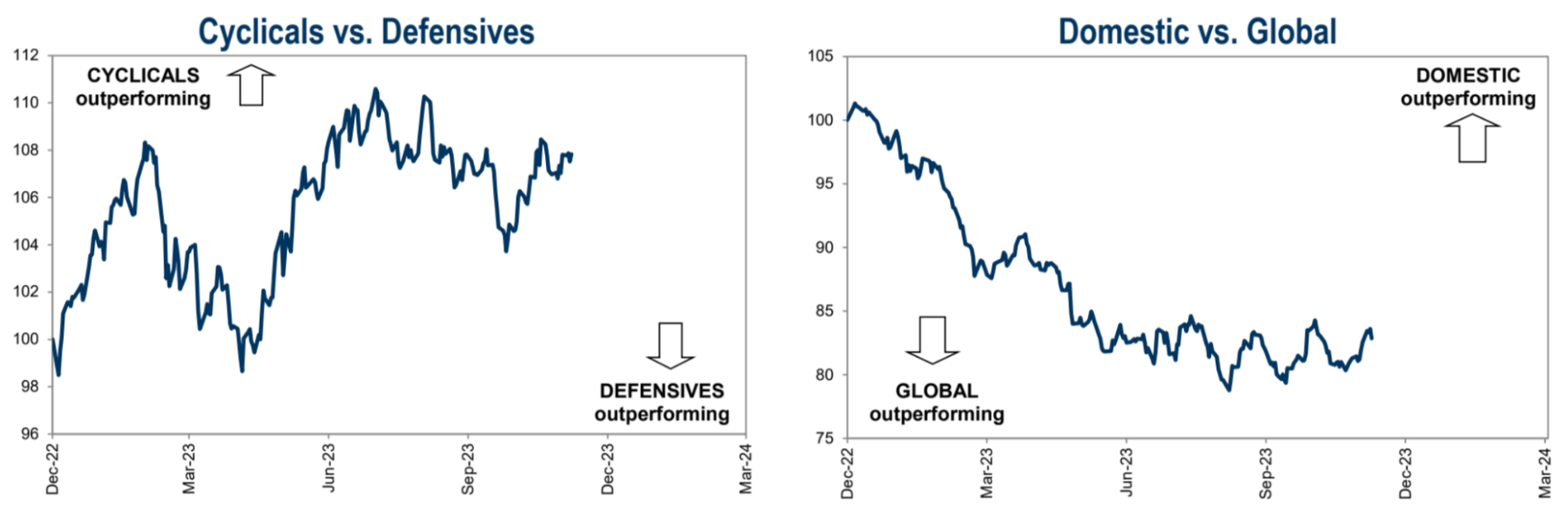

ここ数週間、景気循環株とディフェンシブ株の強さの関係は膠着状態にあり、米国株が世界株をわずかにアウトパフォームしている。

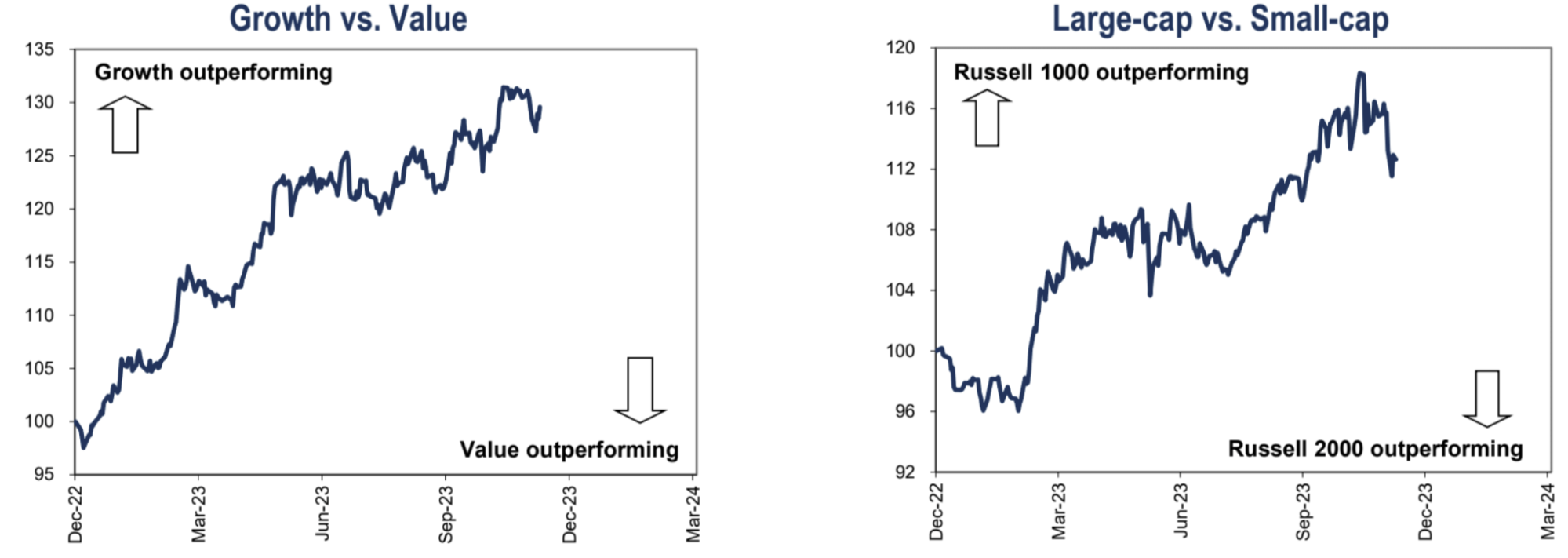

グロース株とバリュー株はここ数週間でトレンドが反転している。グロース株は下落し始め、バリュー株は反発し始めた。ただし、このような勢いの反転は、大型株と小型株のトレンド反転ほど明白ではなく、ポジションデータを総合すると、市場は強いリスクセンチメントを持っており、小型株のポジションをカバーしていることがわかります。 、そして高度成長を諦めたくない:

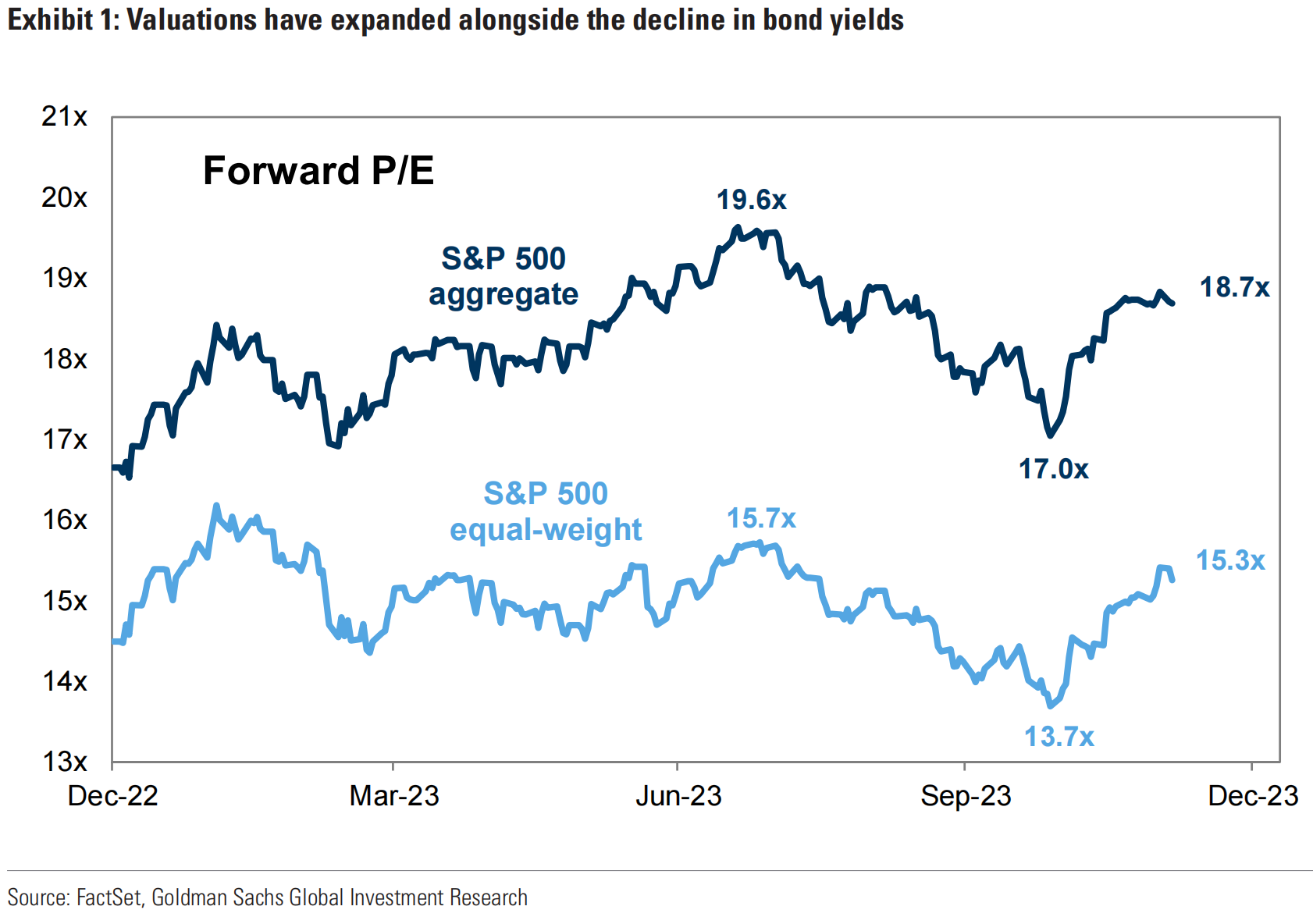

SP 500 指数の最近 1 か月の 11% 上昇は、収益のファンダメンタルズの改善によるものではなく、主に評価額の拡大によるものです。 SPXの均等加重PERは15倍と14倍から上昇しており、標準化PERは18.7倍と17倍から上昇しており、7月の高値をわずかに下回っている。 :

実質利回りの低下: 実質利回り (インフレ調整後の金利) が低下すると、市場の資金調達コストが安くなり、株価が上昇します。

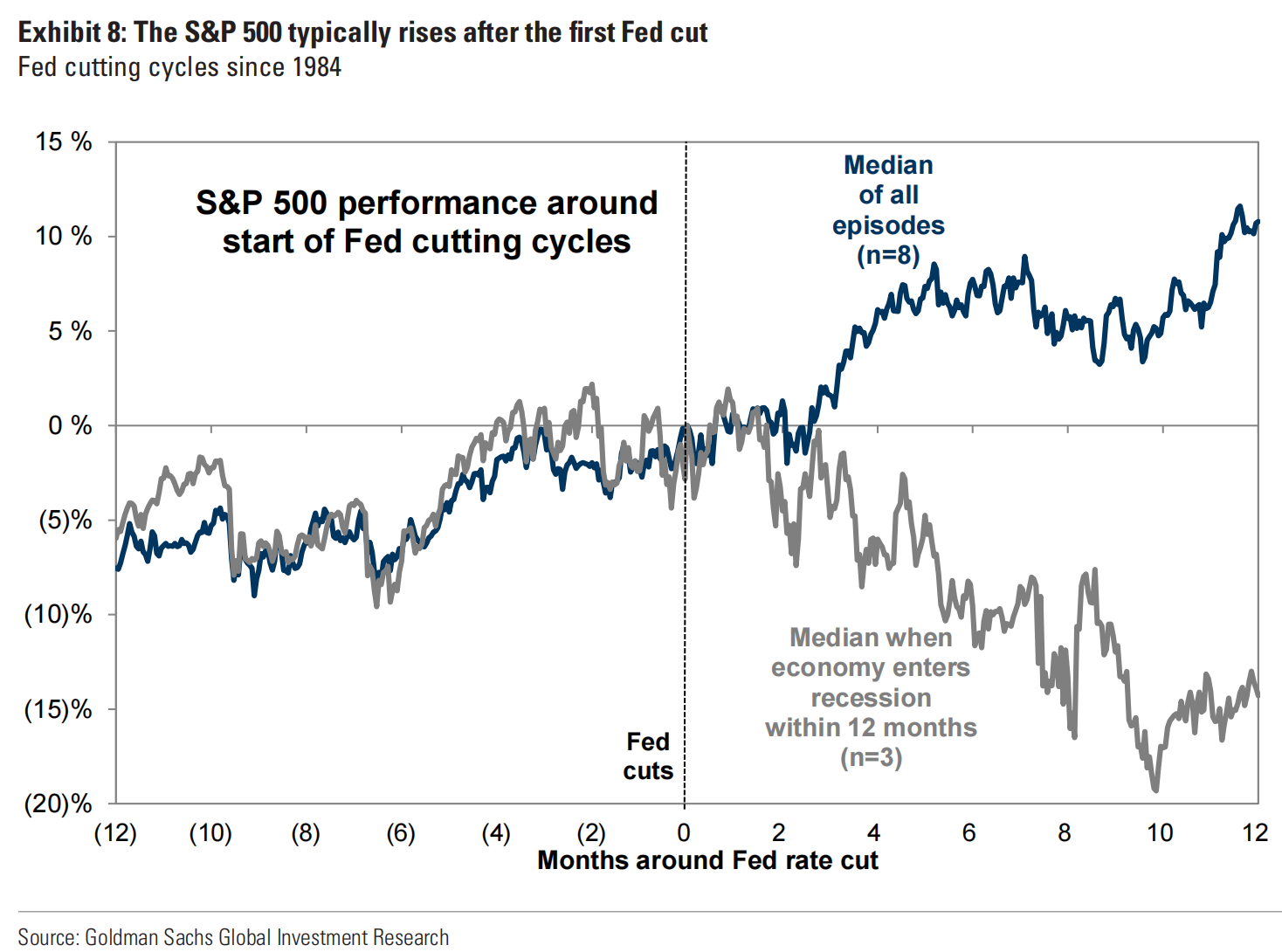

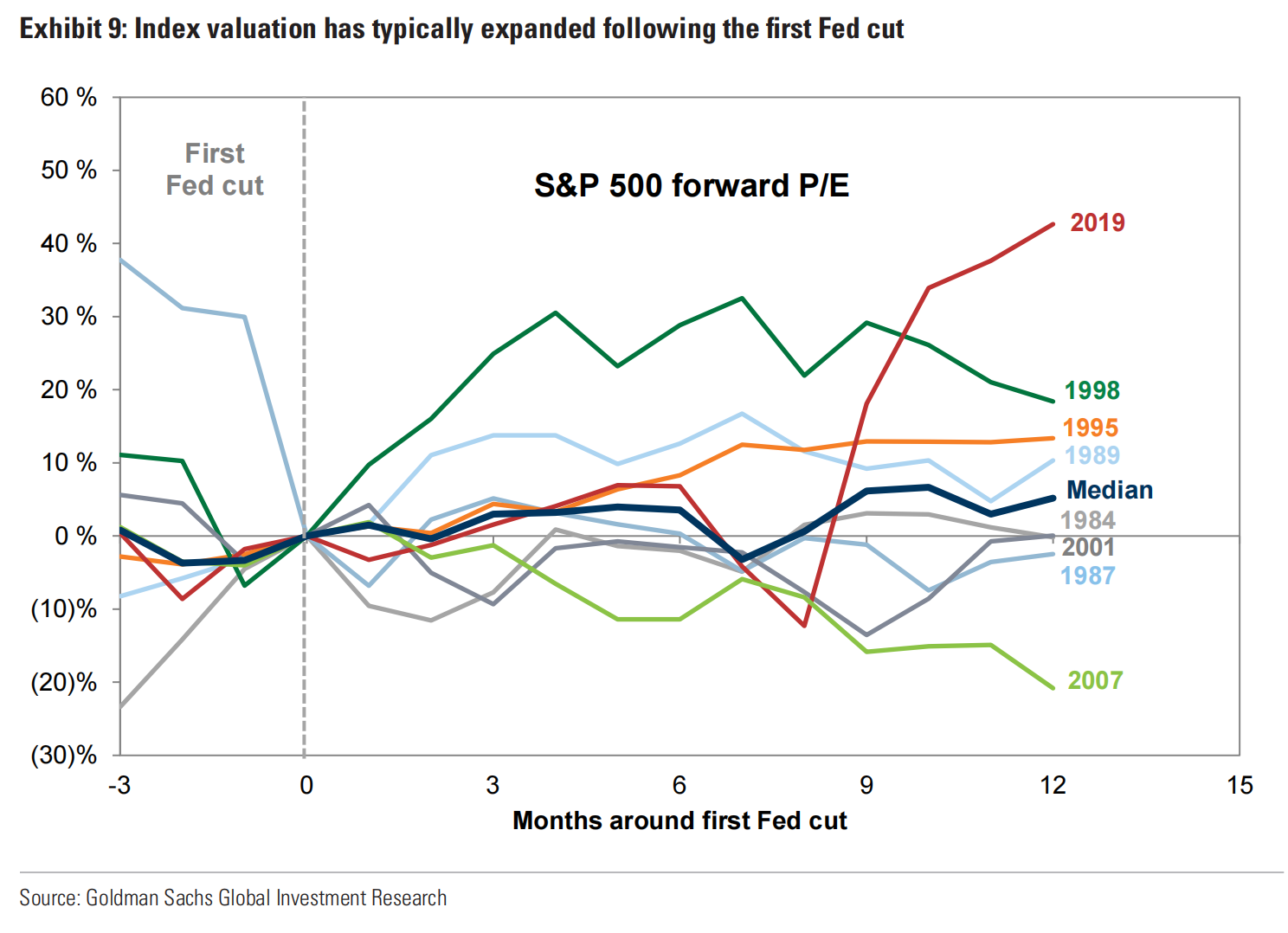

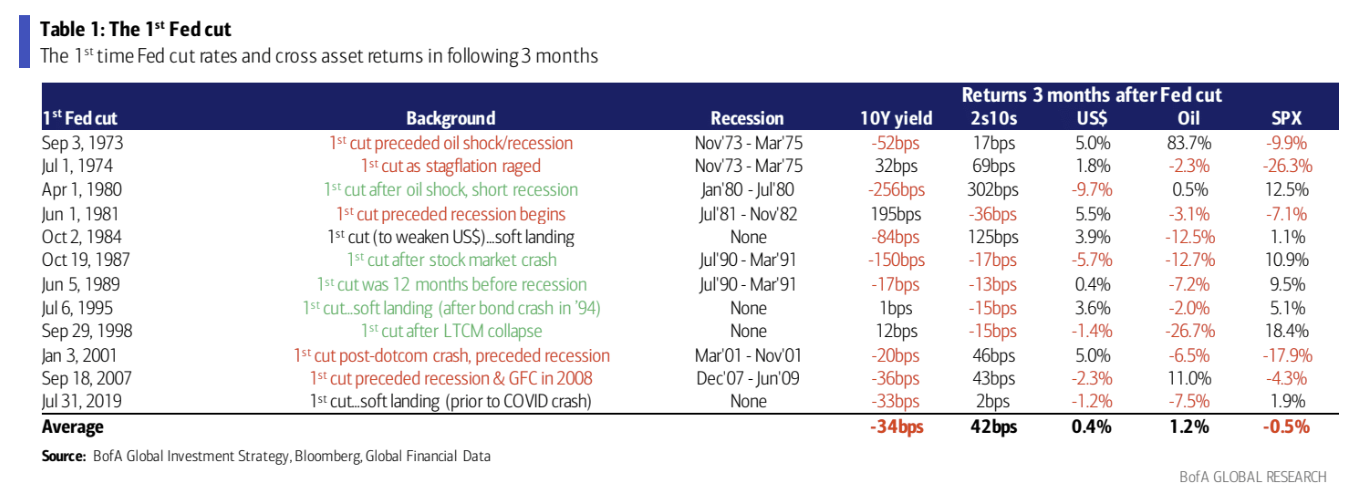

過去のデータによると、通常、FRBが利上げサイクルを終了すると評価額と価格は上昇するが、依然として経済成長が決定的な要因となっている。 1984年以来、過去8回のFRB利下げサイクルで、SP500指数は通常、最初の利下げ後の最初の3カ月で2%上昇し、その後の12カ月で11%上昇した。 FRBの利下げが差し迫っているとの期待により、株式市場は通常、最初の利下げに先立って上昇する。ただし、結果は広範囲にわたっており、その後 12 か月の損益は +21% (1995 年) から -24% (2007 年) の範囲にあります。

1995 年の米国の経済的背景は次のとおりです。

経済成長は鈍化したが絶対的には良好で、GDP成長率は1994年の4.0%から3.0%に低下した。

インフレは上昇したが、絶対的には高くはなく、CPIの前年比伸び率は1994年の2.8%から3.0%に上昇した。

失業率は1994年の5.5%から5.2%に低下し、失業率は低下した。

2007 年の米国の経済背景:

経済成長は鈍化し、GDP成長率は2006年の2.6%から2.2%に低下した。

インフレ率は上昇し、CPI の前年比伸び率は 2006 年の 3.2% から 4.0% に上昇しました。

失業率は2006年の4.6%から5.1%に上昇し、失業率は上昇した。

2023 年の経済背景を比較する

2023 年の米国の GDP 成長率は 2022 年と同じ 2.1% になると予想されます。

2023年の米国CPI前年比成長率は3.3%に低下すると予想されており、2022年の7.9%から大幅に低下する。

米国の失業率は 2023 年に 3.9% になると予想されており、2022 年の 3.8% とほぼ同じです。

連邦準備制度はインフレを抑制するために 1995 年 2 月に利上げを開始しました。しかし、経済成長鈍化の兆候がますます明らかになり、連邦準備制度は 1995 年 7 月に利上げを停止し、1995 年 8 月に利下げを開始しました。およびインターネット)の影響で、利下げの前後で株式市場は急騰した。 2007 年初めには利下げ期待が市場心理を高め、住宅バブルと相まって 2007 年上半期の株式市場の急騰をもたらしました。しかし、サブプライムローン危機と景気後退の発生により、投資家は金利引き下げでは根本的な問題は解決しないことに気づき始め、株式市場は下落し始めました。

したがって、景気後退が依然として重要な問題である。歴史的に、FRBの最初の利下げ直後に景気後退が発生すると、株価はアンダーパフォームしてきた。これは8サイクル中3回発生している。

株式市場の予測が難しいと感じる場合は、国債市場を検討してください。歴史的には、利下げ後 3 か月後に利回りが低下する確率は 8/12 で、平均で 34 bp 低下します。利下げ前の 3 か月間で平均 15 bp 下落しており、この資産の確実性がより高いことがわかります。

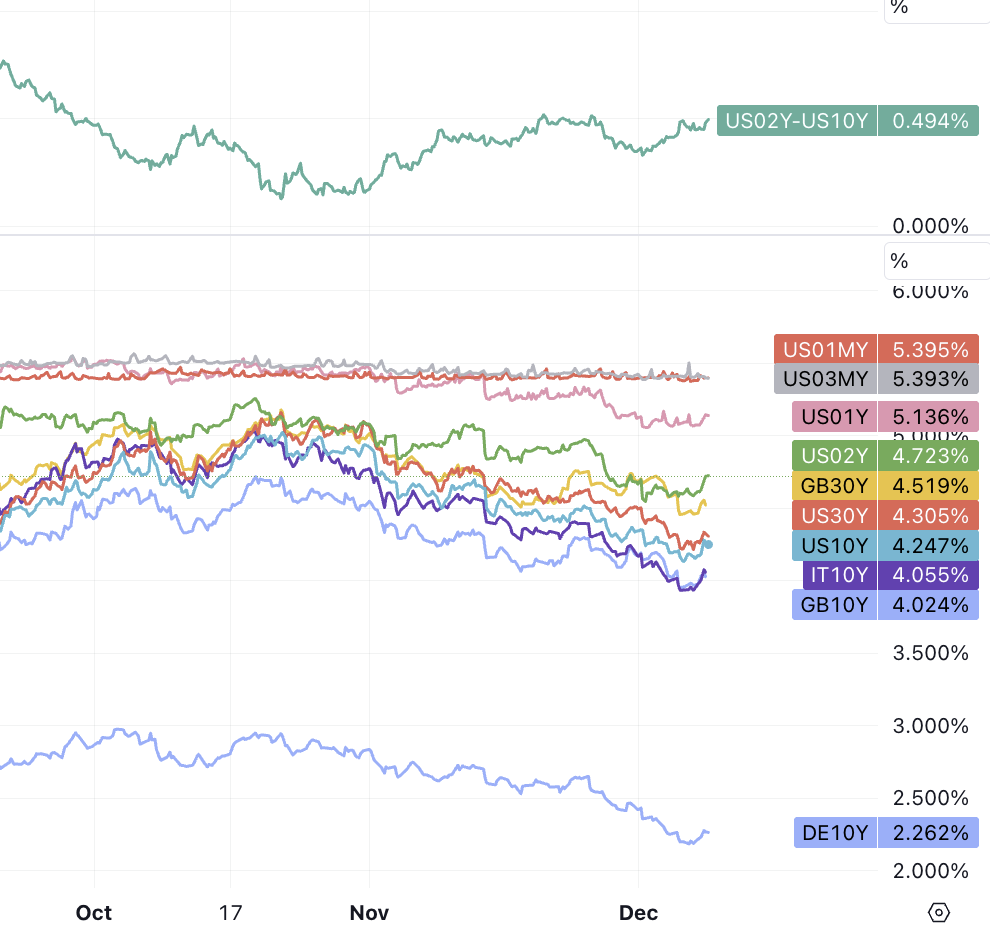

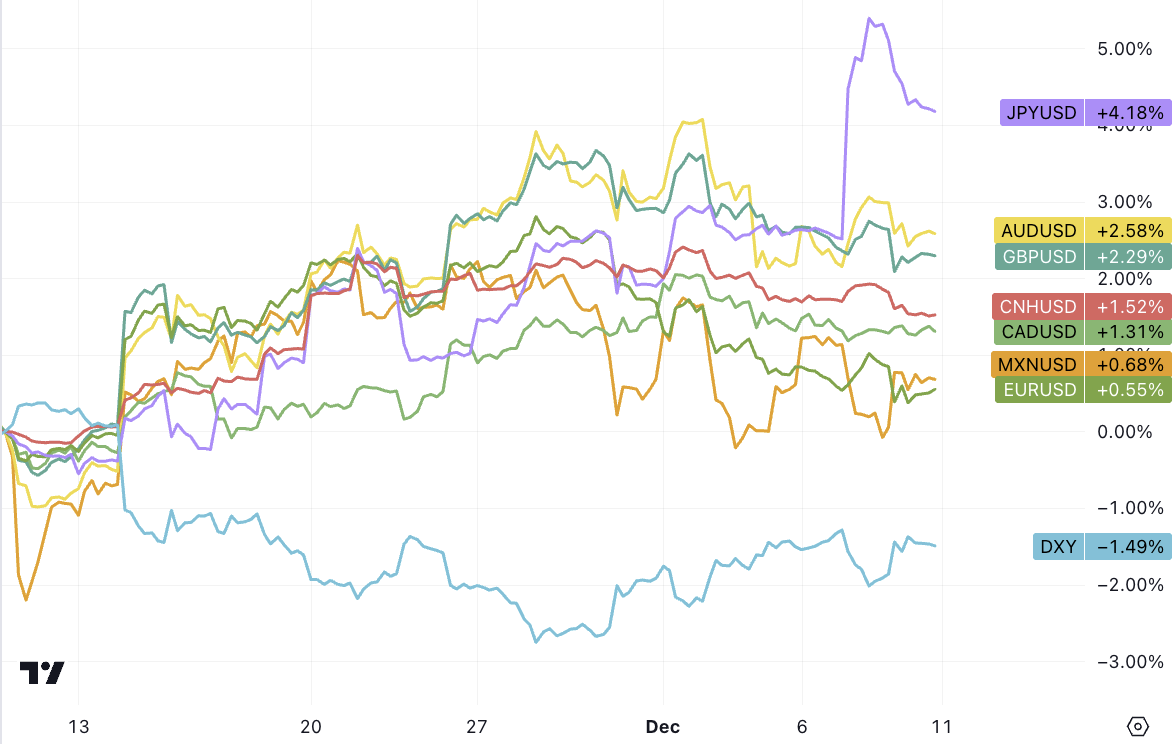

予想を上回ったNFPと消費者信頼感調査により、市場利回りは先週後半にわずかに回復しました。逆イールドが深まり、米ドルはいくらかサポートされました。しかし、日銀が金利を引き上げたため、日本円は下落しました。ドル指数に対して一時4%急騰し、かなりの圧力があったものの、多くの人が日本経済と金利上昇の悪影響について楽観的ではなかったため、USDJPYは週間全体で1.14%の下落にとどまった。

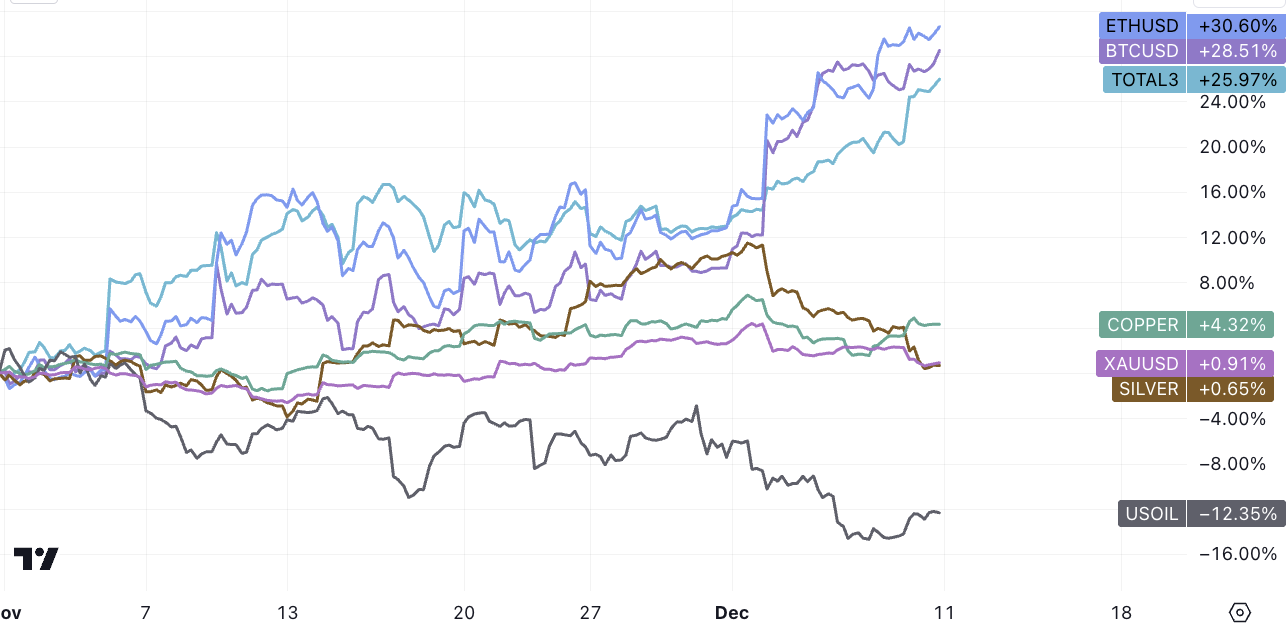

デジタル通貨は引き続き好調を維持しているが、先週のアルツ通貨(+8%)の増加は4週間ぶりにBTCとETH(+6%)を上回り、元々集中していた誇大宣伝が広がったことを示しており、金は3.4下落した。原油価格は再び下落しましたが、石炭、鉄鉱石、リチウム鉱山は上昇しました。中国の炭酸リチウム先物契約は2日連続で制限値まで上昇し、ショートスクイーズがあったようです。

BTC先物における大手投機筋のネット・ショート・ポジションはわずかに減少したが、依然として歴史的高水準にある、マーケットメーカーのネット・ショート・ポジションは先週過去最高を記録した、この2つは史上最高のネット・ロングとは対照的である資産管理の:

金利期待

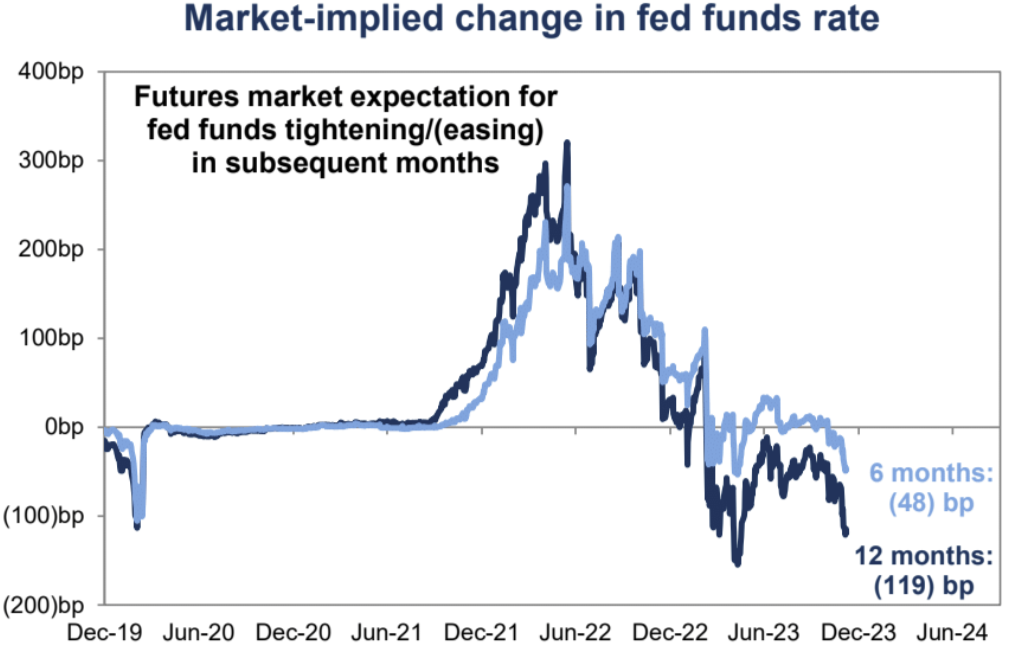

現在、金利市場では来年3月の利下げ確率が71%、5月の利下げ確率が100%と予想されており、年利120bpは5倍とやや極端である。今年3月の銀行危機時の市場パニックによって設定された150bpの予想。

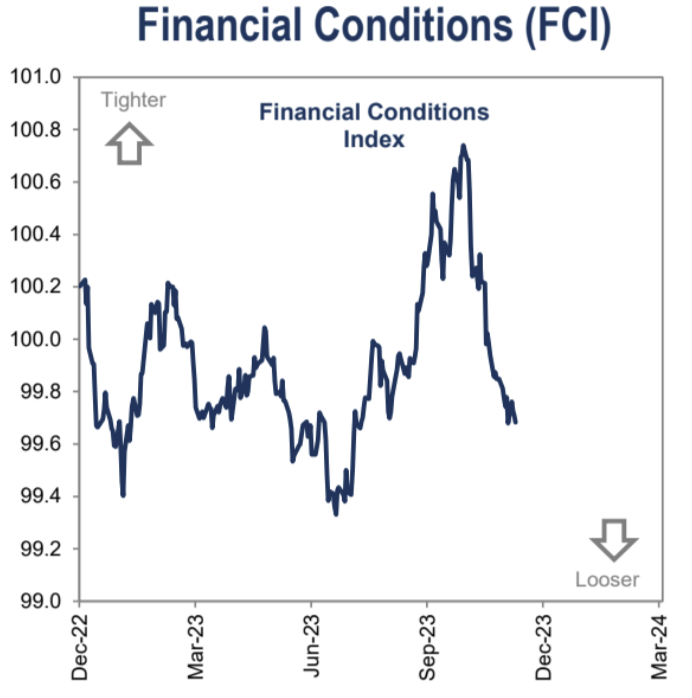

市場金利の低下により、金融状況指数は4カ月ぶりの低水準となった。

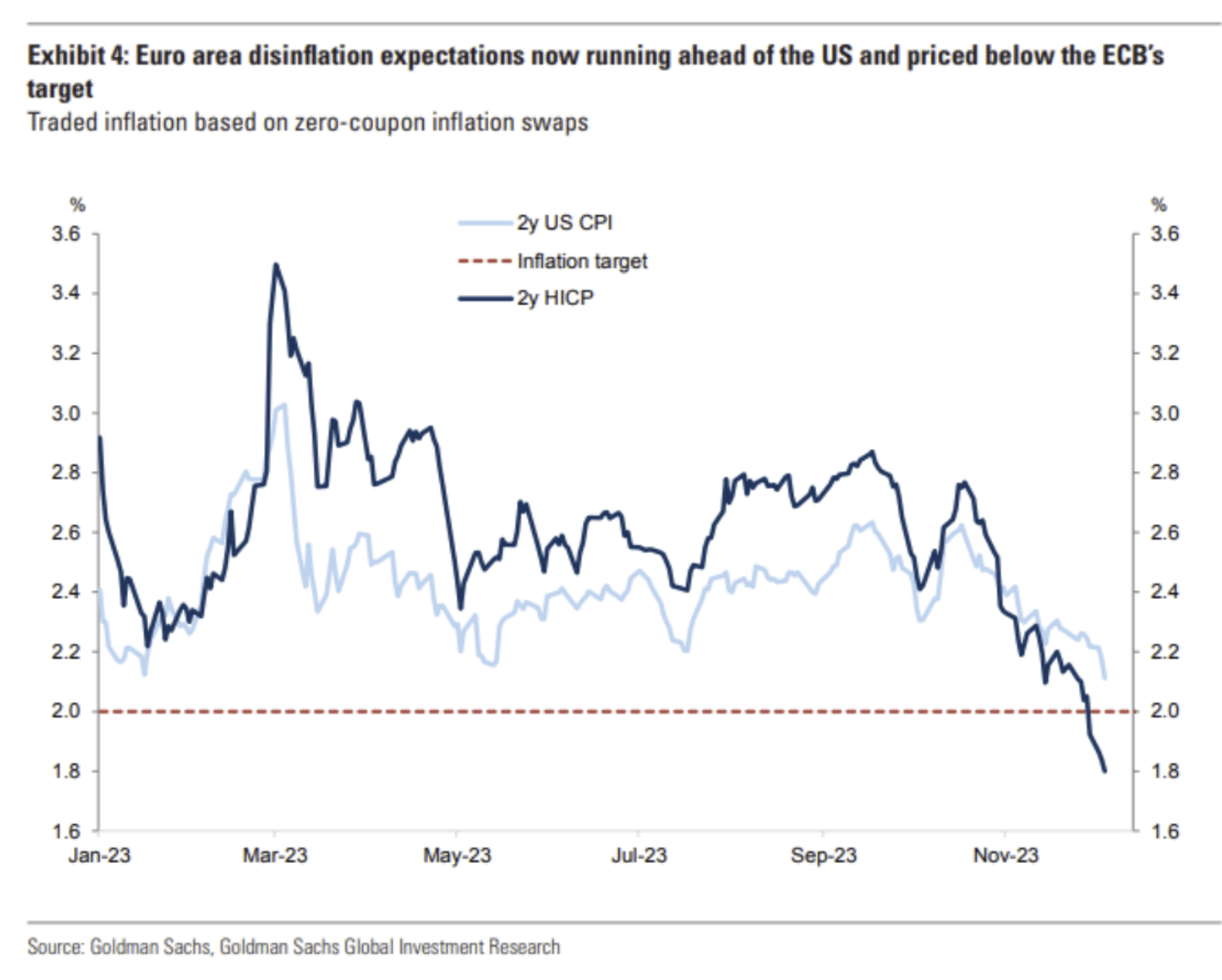

極端な期待には根拠がないわけではありません。現在の予想を下回るインフレの度合いは、2024 年初めに広く予想されていた水準からは程遠いです。特に欧州の動向は、欧州での予想を大幅に下回るインフレのリスクを示しています。下のグラフはゼロクーポンインフレに基づいています。欧州と米国の2年インフレ期待をスワップ(ゼロクーポンインフレスワップ)デリバティブで価格設定すると、米国は2%に近い水準にある一方、ユーロ圏のインフレ期待はすでに欧州中央銀行の2%インフレ目標であるわずか1.8%を下回っている。 :

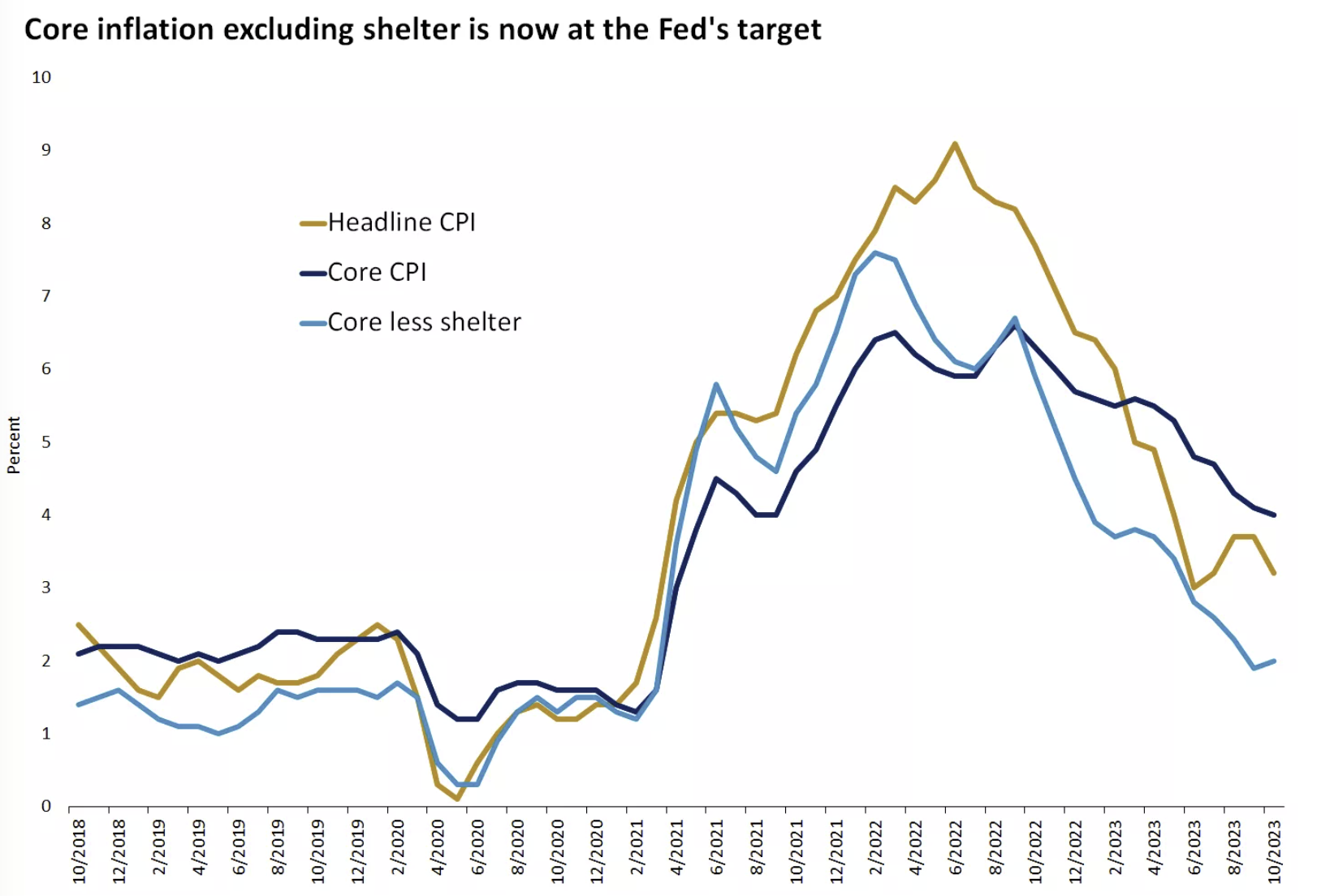

米国では、住宅コストの遅れの影響を除けば、新規賃貸料値上げの大幅な減少により、2024年の大半を通じて物価が上昇すると予想されるため、コアCPI(消費者物価指数)は過去2カ月でFRBの目標である2%に達した。住宅インフレ率の低さ、最大の不確実性は原油価格から来ていますが、供給が需要を上回っていることが依然としてテーマのようです:

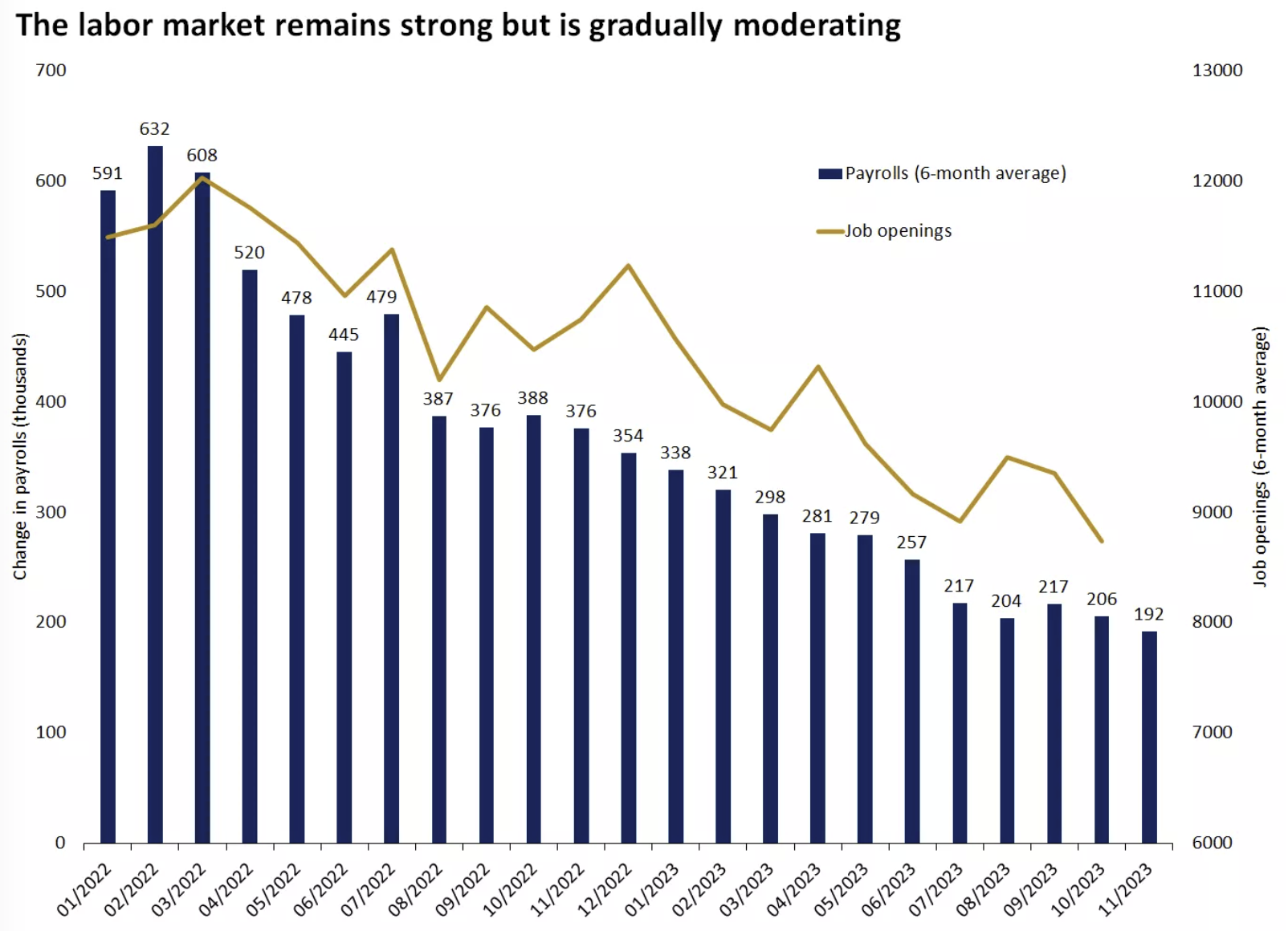

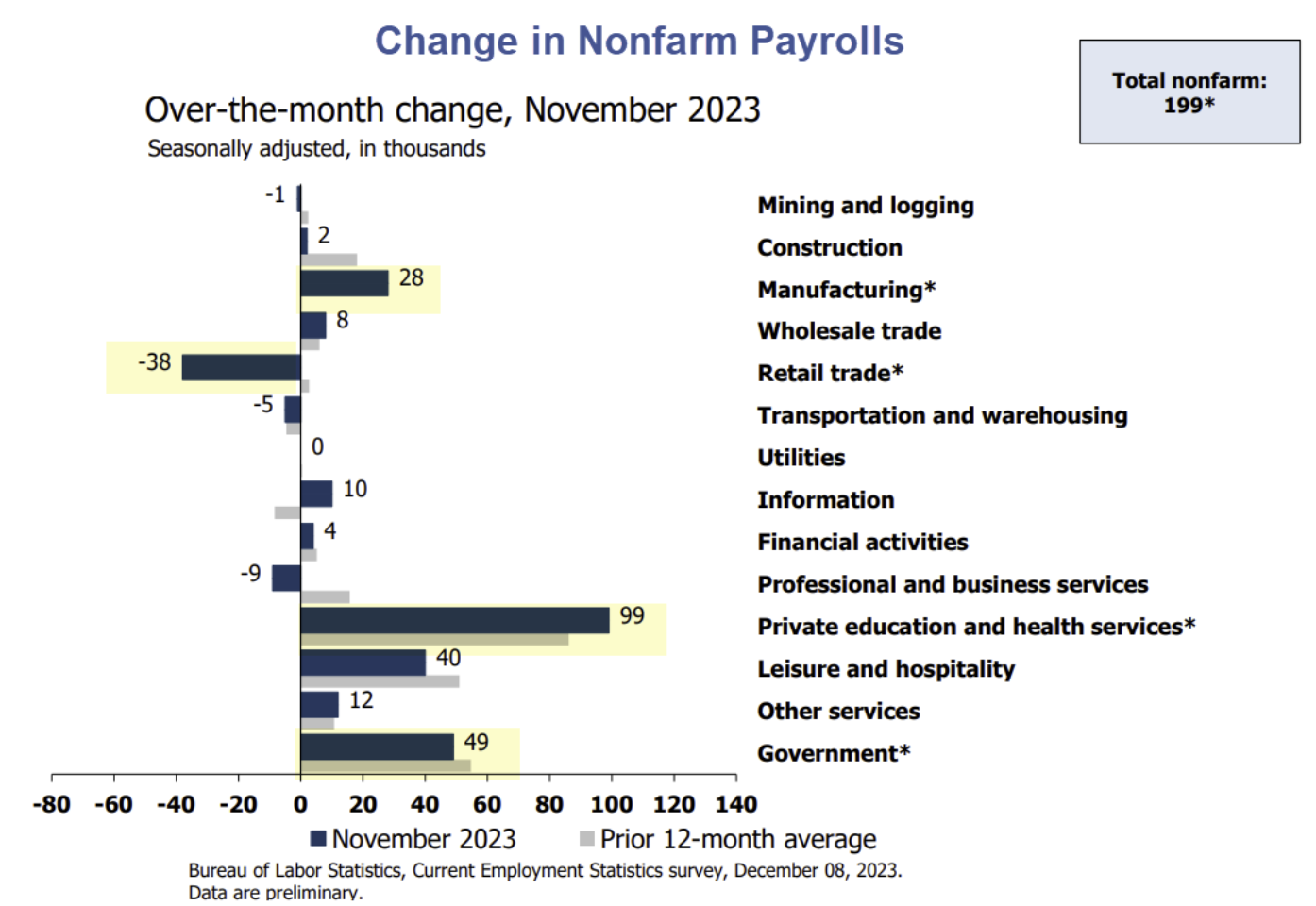

雇用市場は緩やかに冷え込む

先週の統計の焦点は雇用であったが、この統計はまちまちの状況を示し、すでに生じた冷え込み傾向を逆転させることはできなかった。これはFRBが好んで見ている状況である。

11月の米国経済は予想を若干上回る19万9000人の雇用を追加し、失業率は3.7%(4カ月ぶりの低水準)に低下し、労働参加率は上昇したが、これらはすべて健全な労働市場を示している。しかし、ストライキを行っていた自動車労働者や映画・テレビ労働者の復帰により賃金は4万7000人増加した。したがって、3 か月平均と 6 か月平均を見てみると、実質的な成長水準は基本的に安定している。

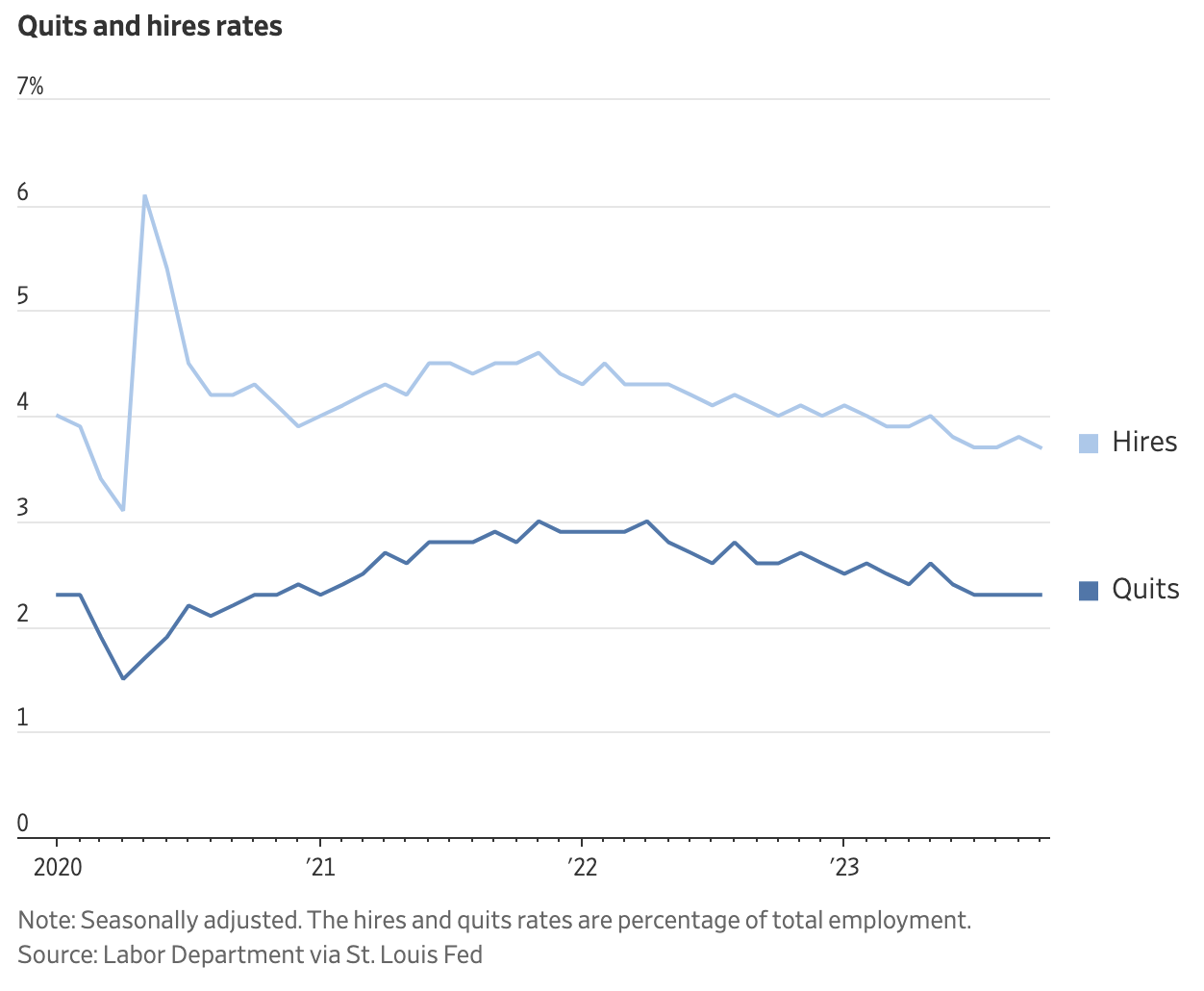

10月の求人数は3か月連続で減少し(873万3,000人)、予想よりも大幅に減少し、2021年3月以来の最低水準となったが、依然として新型コロナウイルス感染症拡大前の2019年の平均(約700万人)を上回っており、過去に比べて高い水準となっている。失業者の総数(650万人)に相当します。同時に、退職者数は安定しており、これも労働市場の緊張が緩和していることを示している。これまで、離職率が賃金の伸びをけん引してきたが、最新の数字はここ2年近くで最低となっており、将来的に賃金の伸びが難しいことを示唆している。

構造的な観点から見ると、教育部門で9万9,000人、公務員で4万9,000人、レジャー産業で4万人が新規雇用され、この3部門の合計が11月の新規雇用のほぼすべてを占めた。これは今年の米国の雇用市場の特徴でもあり、過去12カ月間で非農業部門の雇用は累積280万人増加しており、そのうち220万人がこれら3産業で雇用されており、そのうち100万人が教育、64万人が雇用されている。公務員では53万人、余暇活動では53万人。公務員を除く民間部門の雇用は前回の最低水準に達した。

株式市場は上昇しているが、求人数は減少しているが、これは歴史上稀なことだ。

資金とポジション

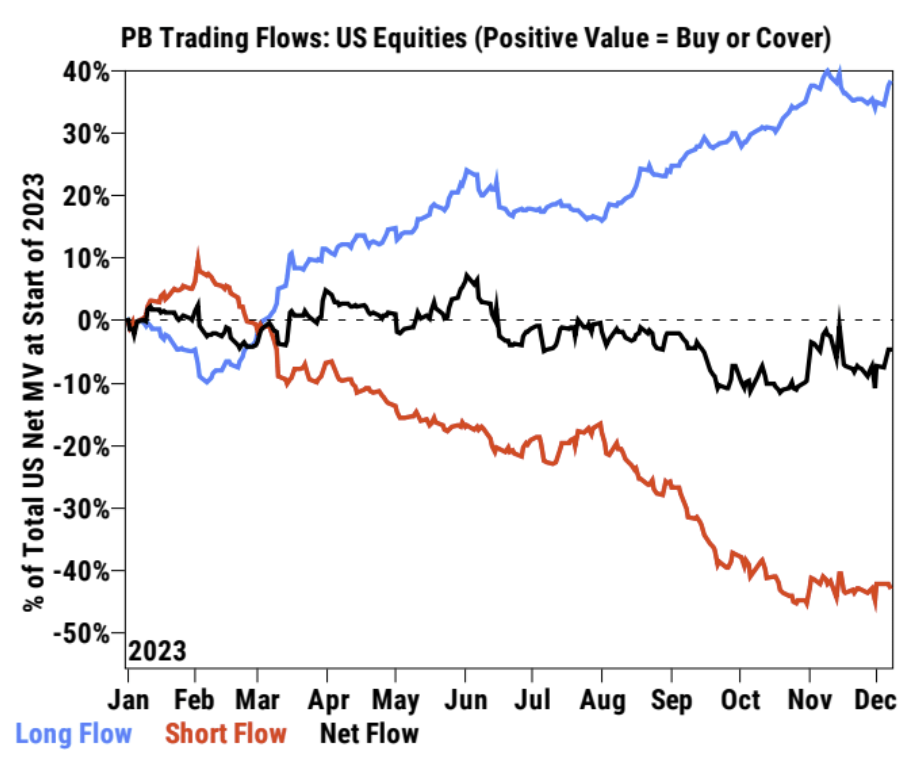

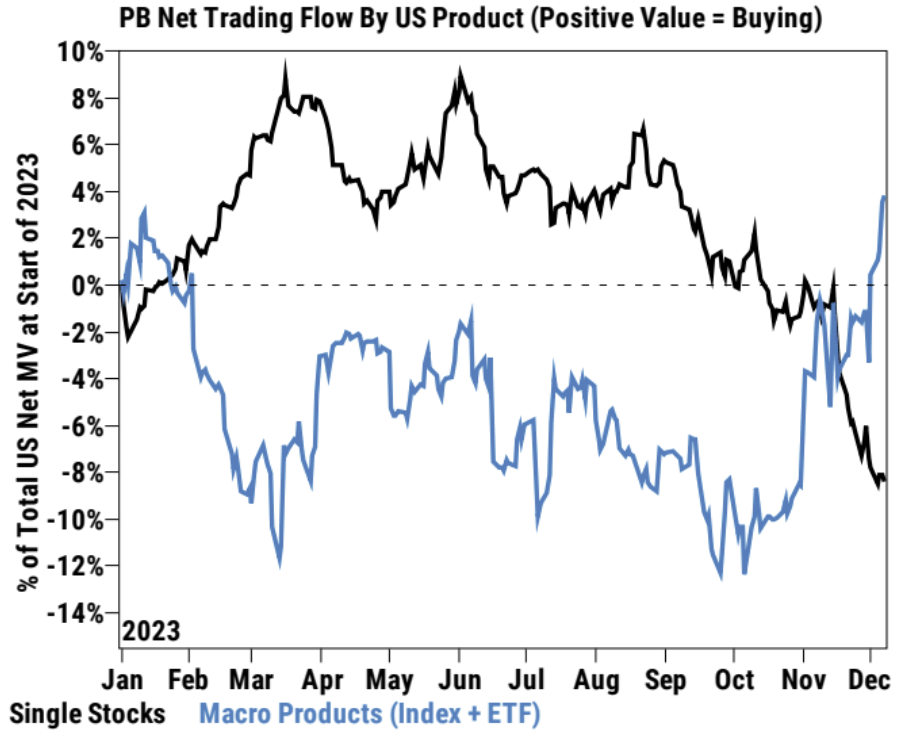

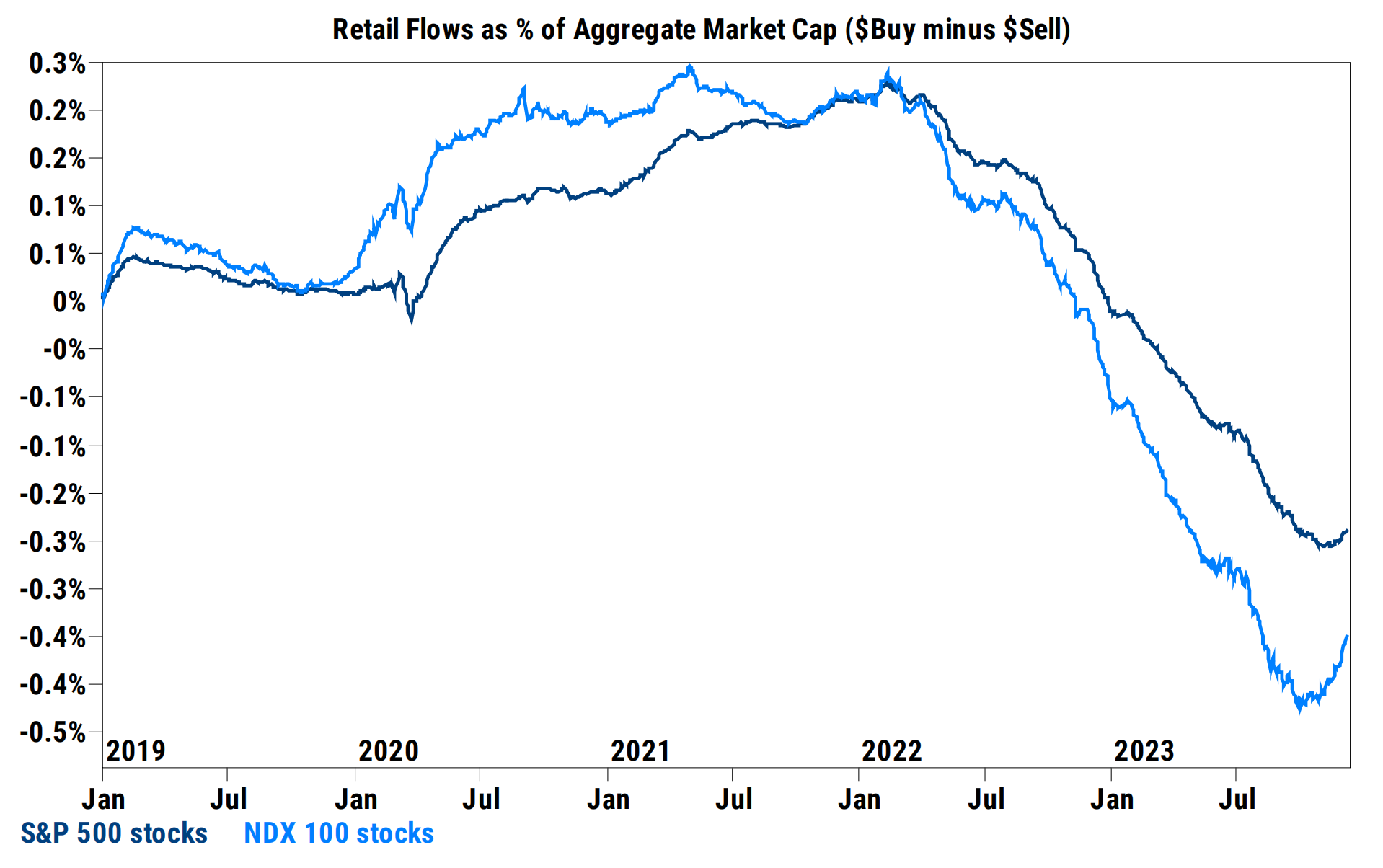

ゴールドマン・サックス・プライムブックのデータによると、ヘッジファンド(HF)がマクロ商品を中心に4週間ぶりに米国株を買い越しとなった。しかし、個人投資家が積極的に買いを入れているにもかかわらず、個別銘柄は5週連続の売り越しとなった。短期売買は引き続き増加している。ほとんどの投資家は様子見モードにあり、来週のCPI統計や米連邦準備理事会(FOMC)を前に大規模な取引には消極的だ。しかし、一部の長期投資家は小規模ながらテクノロジーセクターに買いを入れ始めている。

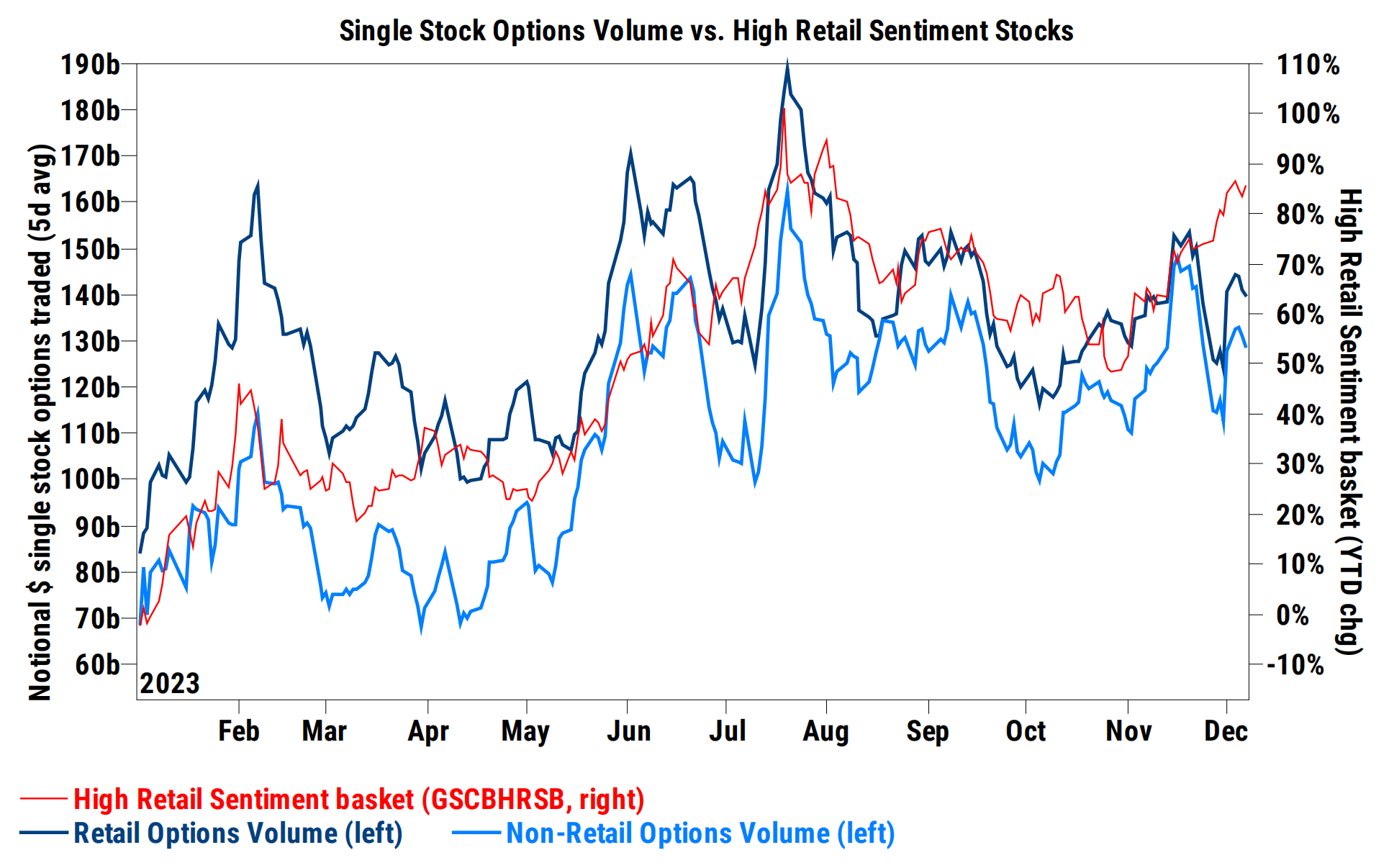

小売市場でのオプションの買いは最近減少しており、ショートスクイーズがピークを過ぎた可能性があることを示唆している。

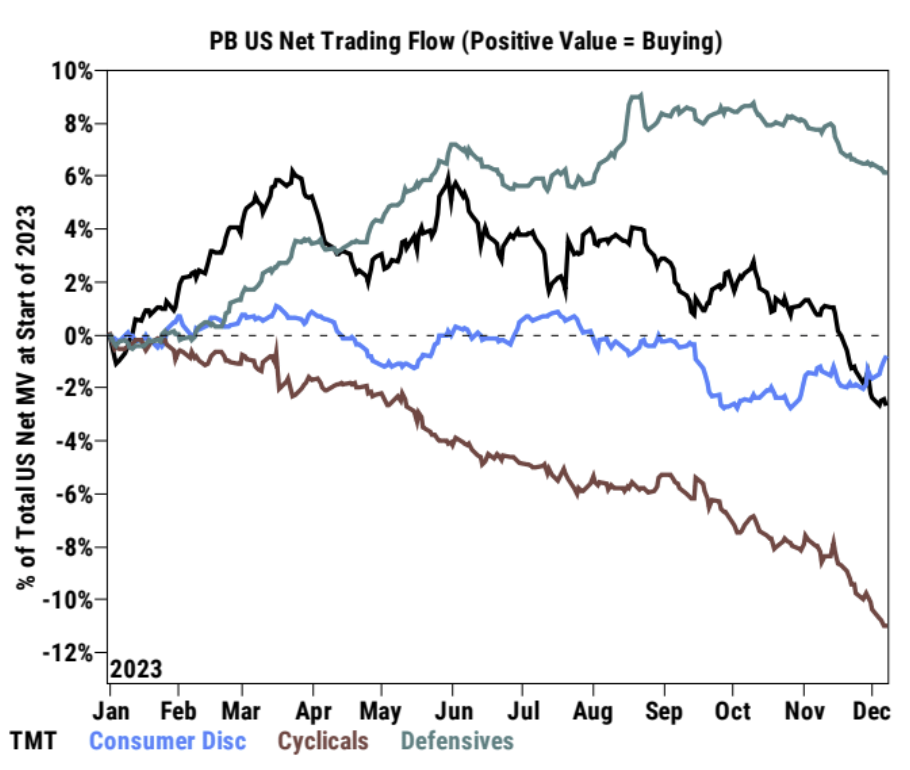

累積純貿易フローは、主にエネルギー、金融セクター、テクノロジー、メディア、通信(TMT)株の売り越しにより、景気循環株が全体的に新安値を付けたことを示している。TMT株は、主に空売りは、空売りが優勢だった11月に比べ、売りペースが大幅に鈍化した。大手テック企業がここ数週間積極的に売りを行ってきたことを受けて、ザ・マグ7は今週全体的に買い越しとなっており、過去3回のセッションのそれぞれで買い越しを記録している。

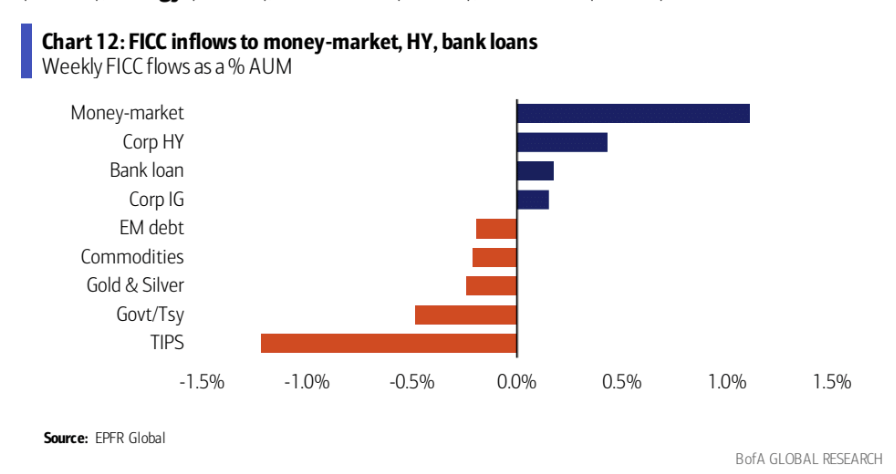

過去1週間、株式と高利回り債券への資金流入が続いたが、投資適格債券や国債からは多額の資金が流出した。これは、投資家がより安全な資産からより投機的な資産に移行していることを示唆しています。

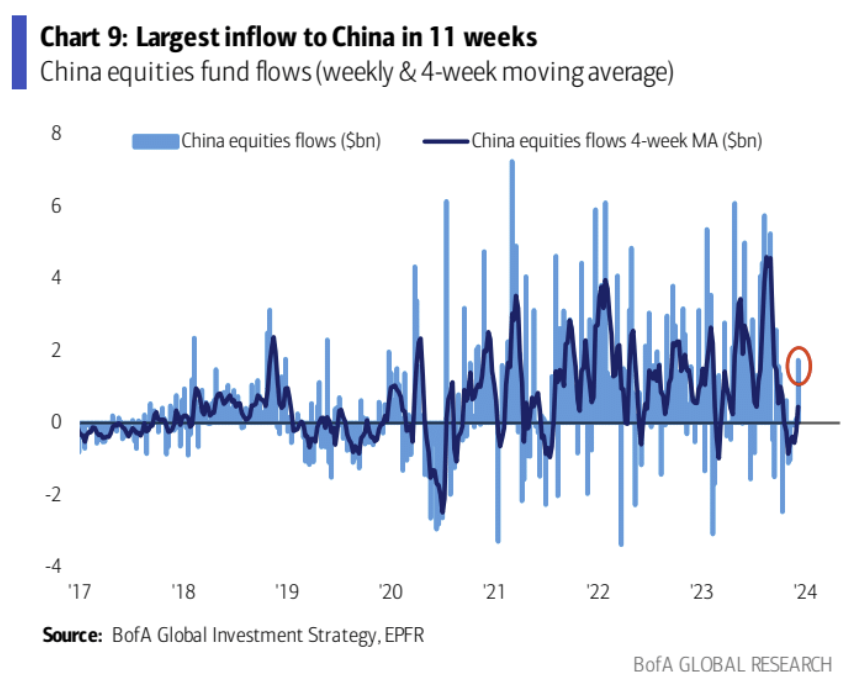

注目すべきは、中国株の急落にも関わらず、公開市場ファンドへの週間流入額が過去11週間で最大となったことである。

気分

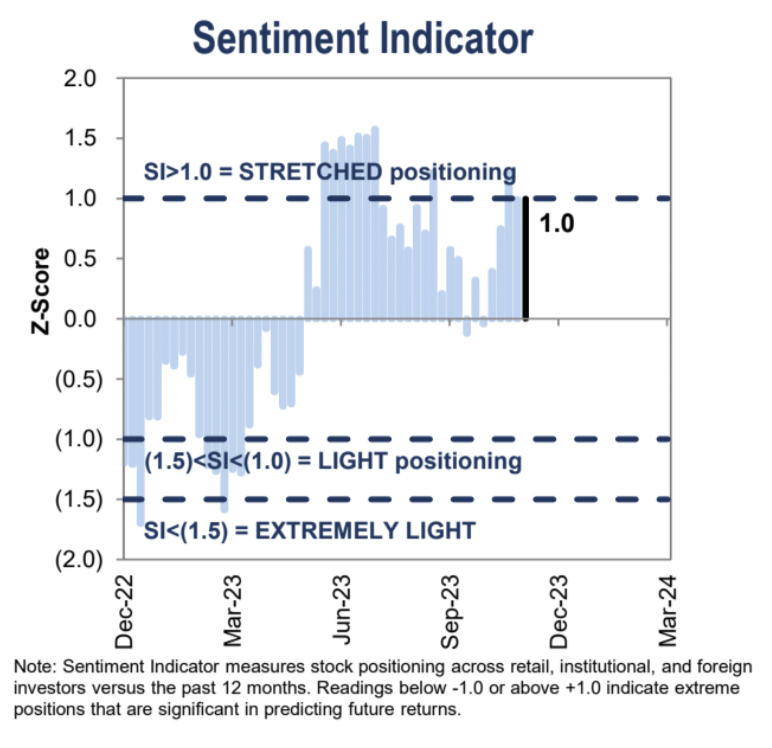

ゴールドマン・サックスのセンチメント指標は3週連続で1.0以上の「過剰」水準を維持

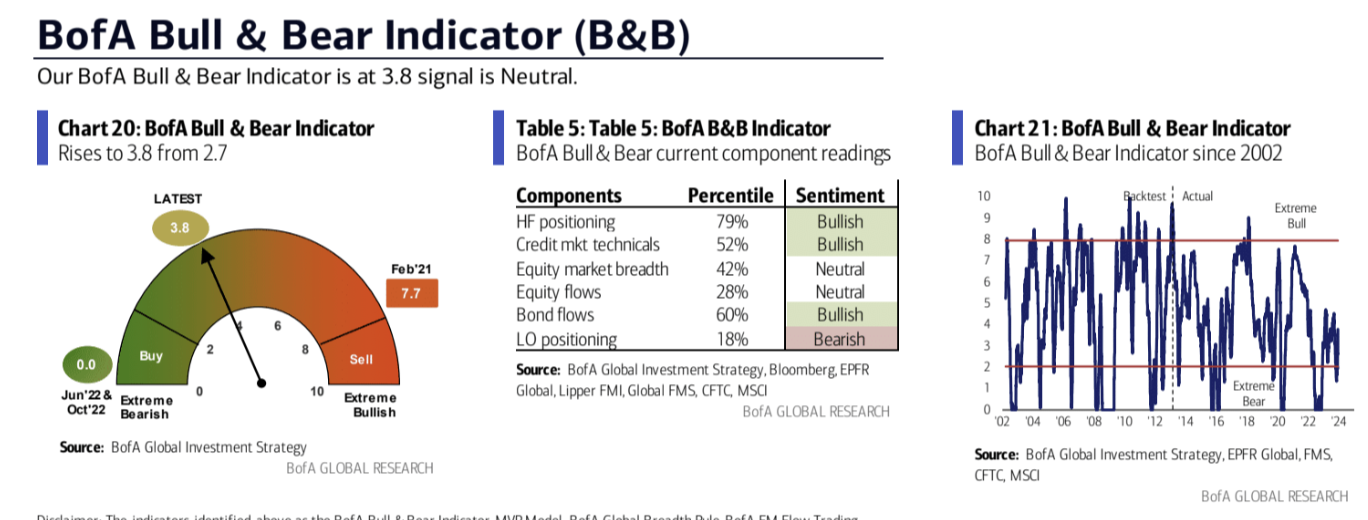

BofA ブル&ベア指標は 3.8 まで急上昇し、投資家の悲観論が大幅に改善していることを示しています。しかし、指標は中立ゾーンに近づいており、これは市場心理の変化がリスク資産にとってもはや好ましいものではないことを意味します。

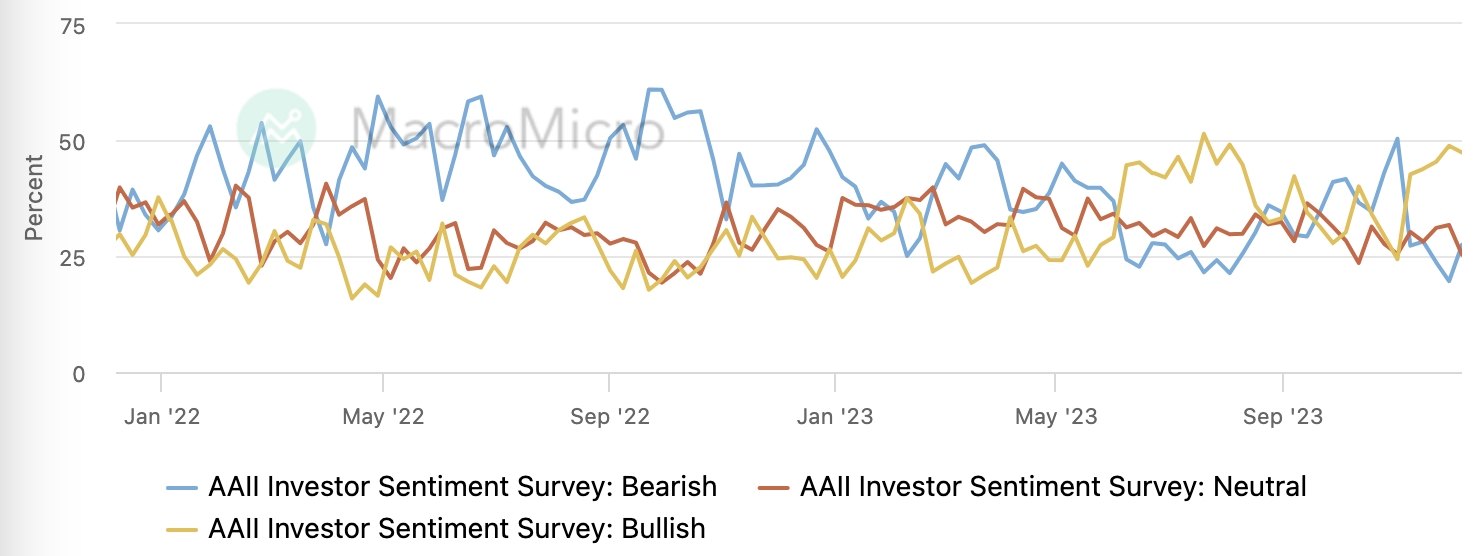

AAII 投資家調査における強気の感情はわずかに低下しましたが、弱気の感情はわずかに上昇しました。

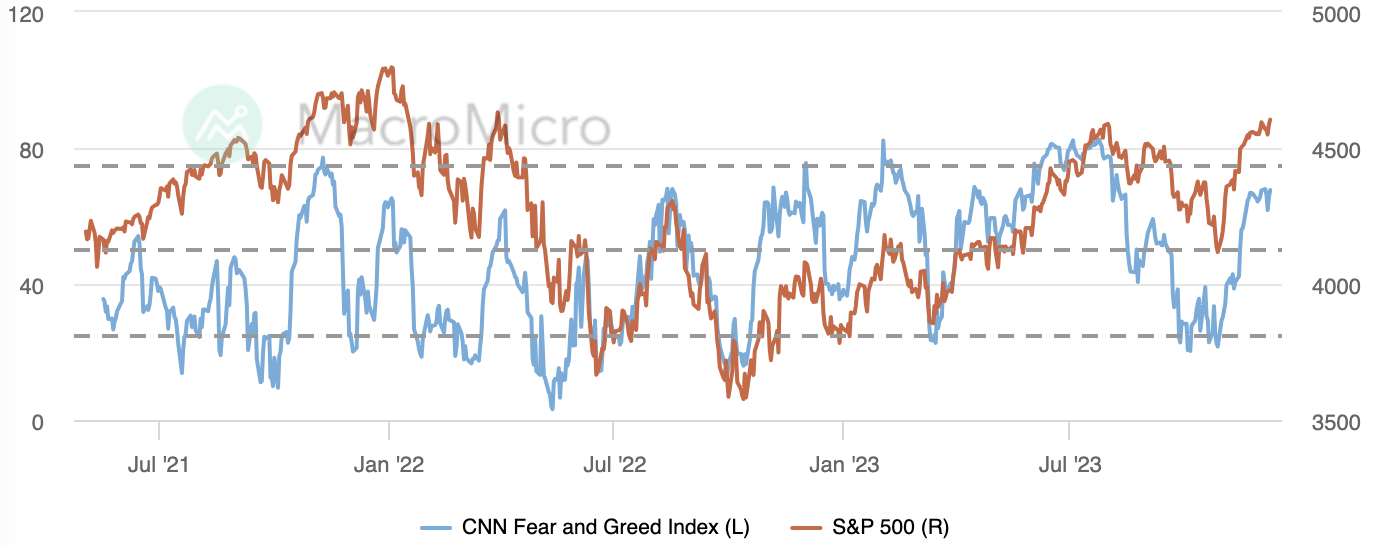

CNN の恐怖と貪欲指数は 8 月初旬以来の最高レベルを維持しており、先週もほとんど変化がありませんでした。

制度的観点

GS: 楽観的なシナリオはすでに織り込まれており、下値保護を検討する

SP500全体の株価収益率はゴールドマンの強気シナリオをわずか5%下回っている。ゴールドマンの楽観的なシナリオは、実質利回りが1.5%に低下し、株価収益率が20倍になることを前提としている。現在の実質利回りは約2%、株価収益率(PER)は19倍近くとなっている。 GS は、将来的には次の 3 つの状況が起こる可能性があると考えています。

インフレ率の低下とFRBの緩和的な政策により実質利回りがさらに若干低下すれば、PERは20倍に達する可能性がある。

経済成長の弾力性により実質利回りが緩やかに上昇すれば、PERは18倍になる可能性がある。

経済成長への懸念から実質利回りがさらに急落した場合、PERは17倍になる可能性がある。

次のことも考慮してください。

市場はすでにFRBが2024年に130ベーシスポイントの利下げを織り込んでおり、これはゴールドマン・サックスのエコノミスト予想を上回っている。銀行ストラテジストらは、市場がこれ以上楽観的な利下げを織り込むのは難しいとみている。

ゴールドマン・サックスのセンチメント指標は、10月の中立的な数値から今日は+1標準偏差の「伸びた」状態に上昇しました。それは、最近の上昇局面で投資家がリスクを再蓄積していることを意味する。

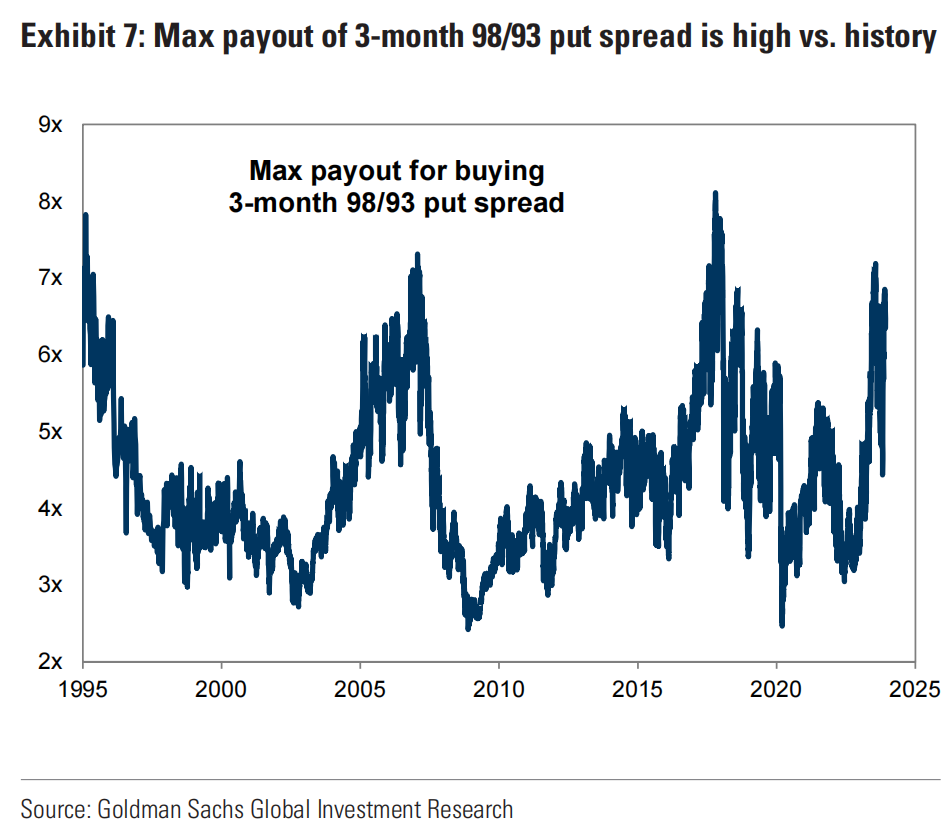

要約すると、楽観的なシナリオが現在の株価にすでに織り込まれている可能性があることを考慮すると、GS は投資家がプットオプションのスプレッドを構築するなどの下値保護を購入する必要がある可能性があることを示唆しています。

プットの購入: 投資家は、SP 500 の現在の水準より 2% 低い権利行使価格で 3 か月物のプット オプションを購入できます。

プット・オプションの売却:一方、投資家はSP 500の現在の水準を7%下回る権利行使価格で3カ月のプット・オプションを売却できる。

2 つのストライクの差は 5% です。この 5% のワイド プット スプレッドの潜在的な最大リターンは、過去 28 年間の歴史の中で 95 パーセンタイルにランクされており、このスプレッド戦略が過去の他の戦略と比較して良好なパフォーマンスを示していることを示しています。この戦略には高い潜在的なリターンがあります (この戦略の基礎は、米国株の通常の調整は通常 5% を超えないということです)。

この戦略の利点は、市場が下落すると購入したプット オプションの価値が増加しますが、市場が 7% 未満下落した場合は売却したプット オプションが期限切れとなり、この時点でメリットが最大化されることです。したがって、全体的な損失は正味ロイヤルティのみになります。単一のプットオプションを購入する投資家は、支払うプレミアムのみのリスクを負います。

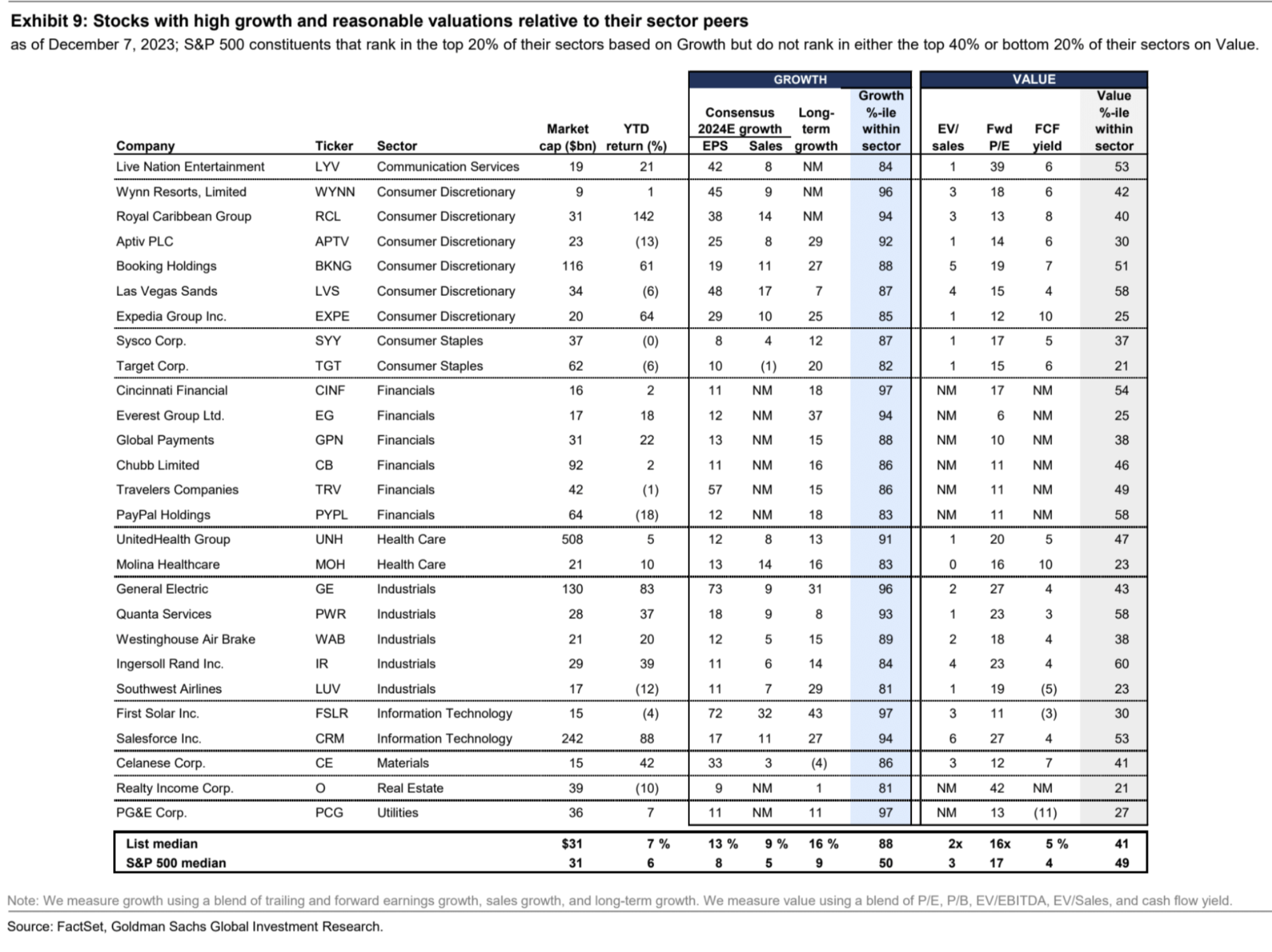

GS: 来年は高成長企業に賭けるべきです

GSマクロモデルによれば、経済成長がトレンドに近づき、経済成長が鈍化し、金利とインフレが低下している場合には、グロース株のパフォーマンスがバリュー株よりも優れています。ゴールドマン・サックスのエコノミストらは2024年の米国の国内総生産(GDP)成長率が2.1%になると予想し、金利ストラテジストらは金利がピークに達し、グロース株がバリュー株をアウトパフォームしやすい環境になると予想している。経済が景気後退に陥らない限り、弱い経済指標により金利がさらに低下した場合にも、成長株が主導すると予想されている。経済成長の大幅な加速により、バリュー株のパフォーマンスがグロース株を上回る可能性もあります。しかしゴールドマン・サックスは、このシナリオはありそうにないと考えている。

以下のグラフは、GS が同業他社と比較して高い成長と妥当なバリュエーションを備えた銘柄を選択したことを示しています。これらの銘柄は、成長率の点では業界の上位 20% にランクされていますが、バリュエーションの点では業界の上位 40% にも下位 20% にもランクされていません。

来週に続きます

欧州と米国の中央銀行による今年最後の会合。最近の経済指標の低迷は、ドットプロット金利予測を含むFRBの経済見通しの下方修正を裏付けているが、FRBの信頼性を維持するためにパウエル議長の講演は今後も厳しいトーンを維持する可能性がある。これらの内容が発生した場合、少なくとも市場にとってマイナスにはなりませんが、最近の地合いの高さを考慮すると、最近の利益を実現するための売りの事実を排除するものではありません。最大の驚きは、ドット プロットが十分に下方調整していないことかもしれません。たとえば、ドット プロットは、来年末までの利下げが 50 bp を下回ると予測しており、これが市場の失望を引き起こす可能性があります。現在、INGは150bp、UBSは275bp、バークレイズは100bp、マッコーリーは225bpと予想するなど、ほとんどの金融機関が来年100bp以上の利下げを予想している。

12月のインフレ統計はFMOC会合前夜に発表されるが、アナリストらは食品とエネルギーを除くコアCPI年率4%、前月比0.3%で安定し、10月の0.2%とほぼ同じ、自動車、電気になると予想している。暖房費、ガソリン価格の大幅な下落。全体として、データはインフレ圧力が大幅に緩和していることを示している可能性がある。先月の名目CPIは前月比0%だったため、この数字がマイナスになればリスクセンチメントは大きく高まるだろう。