包括的なデータ比較: L2 トラックの将来のスターは誰ですか?

原作者: Biteye の中心貢献者 Louis Wang

元の編集者: Biteye のコアコントリビューター Crush

今年はレイヤー 2 にとって重要な年であると言えます (この記事では主にロールアップについて言及しています)。10 近くのレイヤー 2 がメインネット上でローンチされました。

3 月 24 日、zkSync 時代が始まりました

3 月 27 日、Polygon zkevm はメインネットのベータ版を開始しました

7 月 17 日、Mantle はメインネットのアルファ版の開始を発表しました。

7 月 18 日、Linea がオンラインになりました

ベースメインネットは8月にローンチ

9 月 12 日、Manta はレイヤー 2 メインネット Pacific を開始しました。

10 月 10 日、Scroll メインネットが開始されました。

はっきりと感じられるのは、レイヤー2の発展が急速に進んでいることで、遠いと思われていたOpロールアップもZKロールアップも、一気に登場しつつあります。 Arbのエアドロップ以来。

レイヤ 2 テクノロジの本来のビジョンは、イーサリアムの拡張ニーズを解決し、トランザクション スループットを向上させることですが、同時に、分散化とセキュリティを維持するためにイーサリアムに依存しています。メインネットワークの料金が軽減され、遅延の混雑が軽減されます。

この記事は、オンチェーンのデータ比較を通じて、読者にレイヤー 2 の競争のパターンと側面の一部を理解してもらうことを目的としています。

01 レイヤ 2 の概要

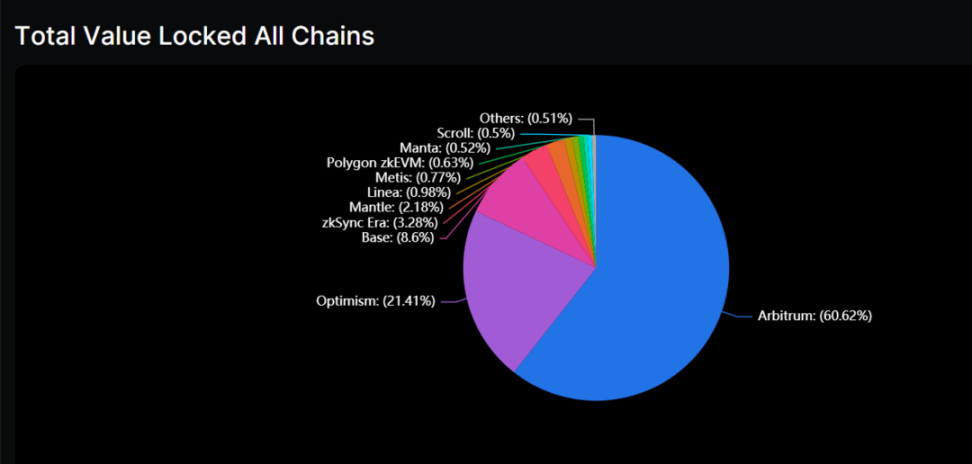

(Source: https://defillama.com/chains/Rollup)

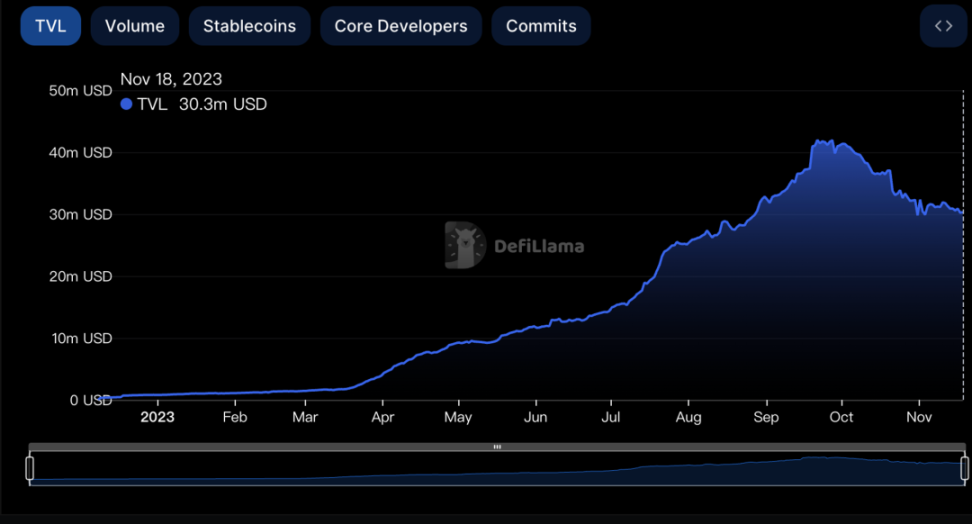

DeFiLlama のデータによると、現在のレイヤー 2 ロールアップのロックアップ総額は約 34 億ドルです。最初の Arbitrum が TVL 20.6 億ドルで大きくリードしており、60.62% を占め、次に Optimism が 21.41% を占めています。

Arbitrum と Optimism はレイヤー 2 トラックでの先行者利益を持ち、最初にローンチされたメインネットであり、両社合わせて市場シェアの 80% 以上を獲得しています。

Base および zkSync 時代の TVL は 1 億ドルを超えていますが、他のパブリック チェーンの TVL は 1 億ドル未満です。

(Source: https://defillama.com/chains/Rollup)

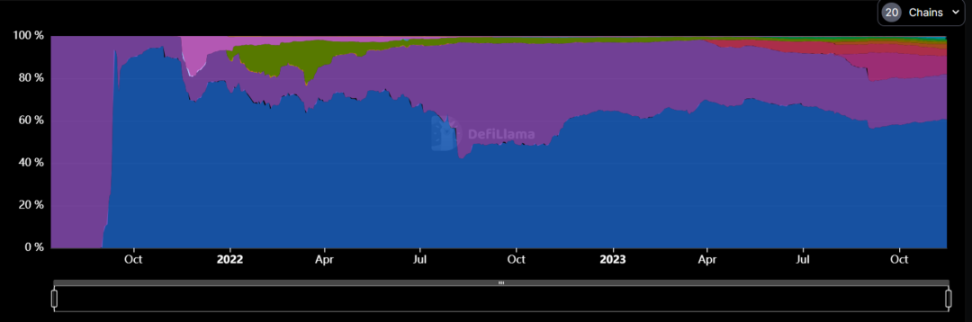

時間スケールで見ると、今年に入ってレイヤー2市場の多様性が大幅に増加しており、今年1月基準では、Arbitrumの市場シェアは後発企業の影響を受けず約60%で安定している一方、Optimismのシェアは上昇している。 32% から 21% に低下しました。

著者注: DeFiLlama データと L 2B EatsTVL データには大きな違いがあり、Arbitrum を例にとると、L 2B Eats ($7.5 2B) は Defillama ($2.06 B) の 3 倍以上です。

これは、2 つのプラットフォームの統計手法が異なるためで、L2B イーツはクロスチェーンの価値、つまり、クロスチェーン ブリッジを介してターゲット チェーンに転送された金額をカウントするのに対し、DeFiLlama はロックインされた合計金額をカウントします。ターゲット チェーン上の各 dApp。

簡単に言うと、差額の 50 億ドルは、Arbitrum 上のどの dApp にも使用されておらず (おそらくウォレットにコインを保管するため)、少なくとも DeFiLlama がカウントしている dApp には使用されていません。

02 Arbitrum

(Source: https://defillama.com/chain/Arbitrum?users=false&txs=true&tvl=true)

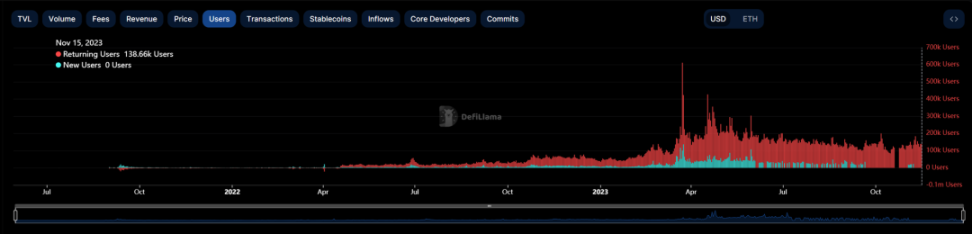

Arbitrum は現在、1,429 万を超える独立したアドレスを持ち、TPS 6.3 で合計 4 億 1,845 万のトランザクションを実行しました。

チェーン上のアクティビティは 3 月のエアドロップ中にピークに達し、1 日で 300 万件以上のトランザクションが発生しました。エアドロップ後も、チェーン上のアクティビティは良好なレベルを維持し、今年の市場低迷の影響を受けませんでした。

(Source: https://defillama.com/chain/Arbitrum?users=true)

Arbitrum には、TVL の 23% を占める GMX、ネイティブ DEX+LaunchPad プロジェクト Camelot、チェーン ゲーム TreasureDAO など、多くのエコロジー署名プロジェクトがあります。

メインネットワークから移行した多くのプロジェクトと相まって、DeFi システムは完全かつ革新的であり、全体的な生態系の豊かさが高いため、ユーザー維持率が高く、毎日のアクティブ ユーザーのほぼ 3/4 がリピーターです。

03 Optimism

(Source: https://defillama.com/chain/Optimism?txs=true)

Optimism には、5,766 万の一意のアドレスと 1 億 7,700 万のトランザクション (TPS 4.6) があります。昨年 6 月のエアドロップの後、OP の活動は引き続き良好な成長の勢いを維持しました。

ネイティブ署名プロジェクト Velodrome の TVL は現在 1 億 4,500 万ドルで、残りの TVL のほとんどは、Lyra や Thales など、エコシステム内の Synthetix および DeFi プロジェクトによってサポートされています。

(Source: https://www.theblockbeats.info/news/44039)

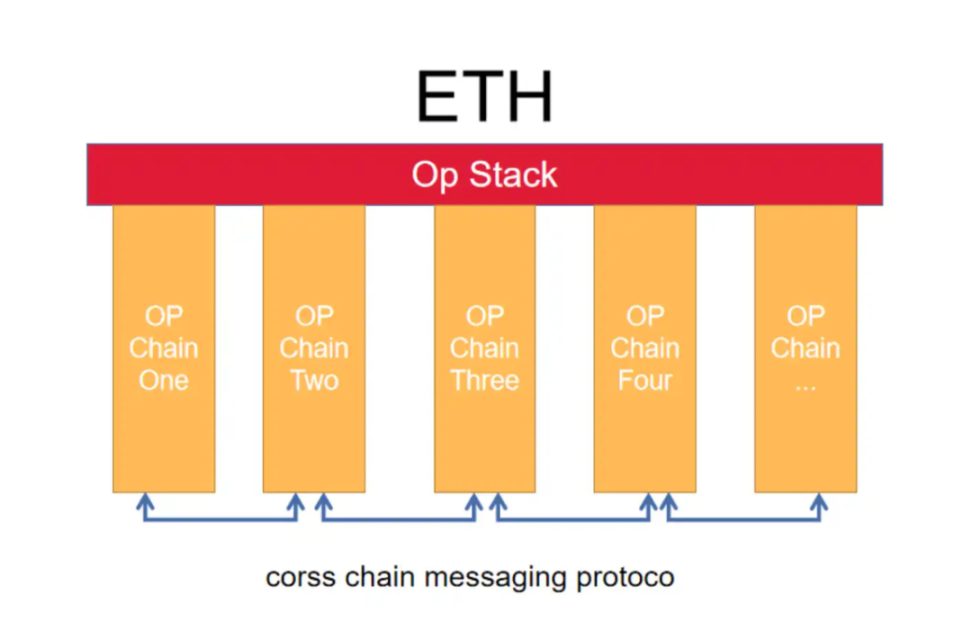

OP は、Bedrock をアップグレードし、モジュラー ブロックチェーン ソリューション OP Stack をリリースし、スーパー チェーンのビジョンを提案した後、明らかに独自の道を見つけました。

OP Stackを使用すると、開発者は独自のシナリオやニーズに応じて実行層、DA層などを選択して組み立て、独自のレイヤー2ネットワークをカスタマイズできるため、チェーンの起動の困難さが軽減されます。

導入企業には、Coinbase の Base、BitDAO の Mantle、BN の opBNB、NFT に焦点を当てた Zora などが含まれます。 OP Stackを使用するチェーンはOPをある程度フィードバックすることもでき、例えばBaseは収益の一部をOPトレジャリーに寄付します。

スーパーチェーンの壮大なビジョンに基づき、OPはOPスタックを使用してチェーンを立ち上げるプロジェクト当事者をソフトバインドし、繁栄と繁栄の効果を達成します。

04 Base

(Source: https://defillama.com/chain/Base?txs=true)

前述したように、Base の Coinbase は OP Stack によって発行されたレイヤー 2 に基づいており、現在 240 万人のユーザー、6,700 万のトランザクション、および TPS 3.8 を抱えています。

その焦点は主に驚異的な dApp、FriendTech にあります。過去 30 日間で、FriendTech は 540 万ドルのプロトコル料金を生み出し、Base は同じ期間に約 132 万ドルの収益を生み出しました。

SocialFi への熱意が最高潮に達していたとき、FriendTech のプロトコル収益は Ethereum と Lido に次いで 2 位でした。

FriendTech に加えて、Base がプレイできるネイティブ プロジェクトは、OP の Velodrome から分岐した Aerodrome で、現在 TVL$ 5,553 M で 1 位にランクされています。

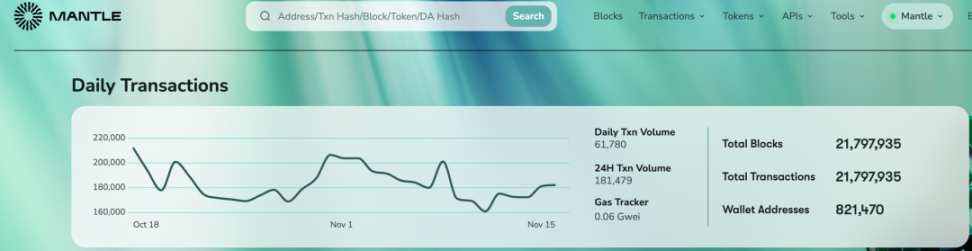

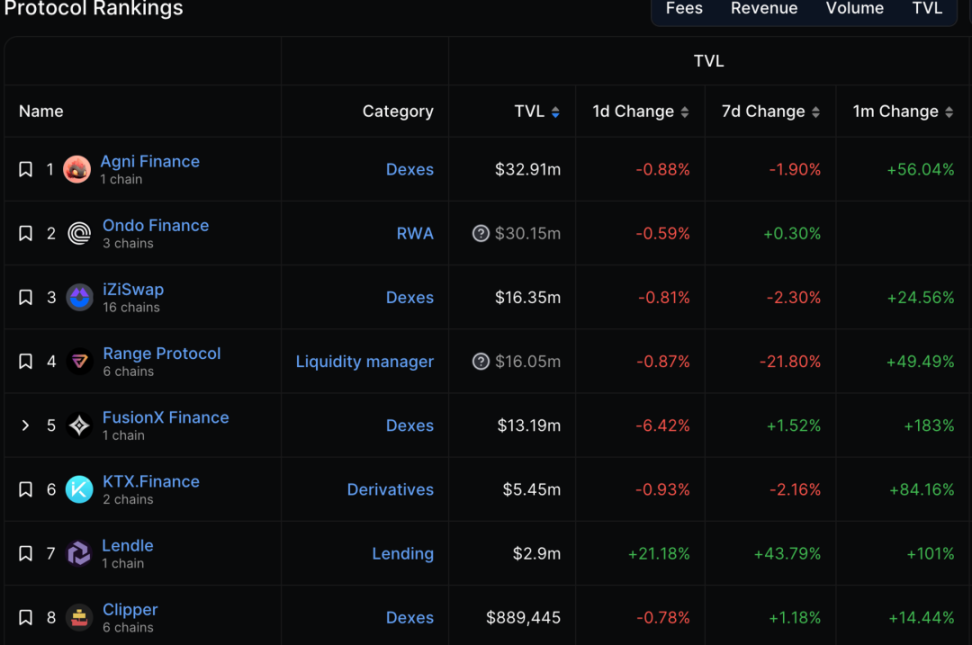

05 Mantle

(Source: https://explorer.mantle.xyz/)

Mantle は、Optimism OVM アーキテクチャに基づいてレイヤー 2 を設計し、モジュラー設計を採用し、データ可用性レイヤーとして AigenDA を使用して、ロールアップのコストを大幅に削減します。

現在、Mantle には 820,000 のアドレスがあり、2,100 万件のトランザクションが実行されています。

(Source: https://defillama.com/chain/Mantle)

Mantle TVL の主要プロジェクトの中には、Agni や FusionX などの多くのネイティブ DEX があります。マントルは非常に強力な財政的支援を持っています。

マントル財務省の準備金は 22 万 ETH 以上を含む 20 億米ドルを超えており、預金規模と流動性の利点があり、その後の LSD トラック プロジェクトの強固な基盤を築いています。

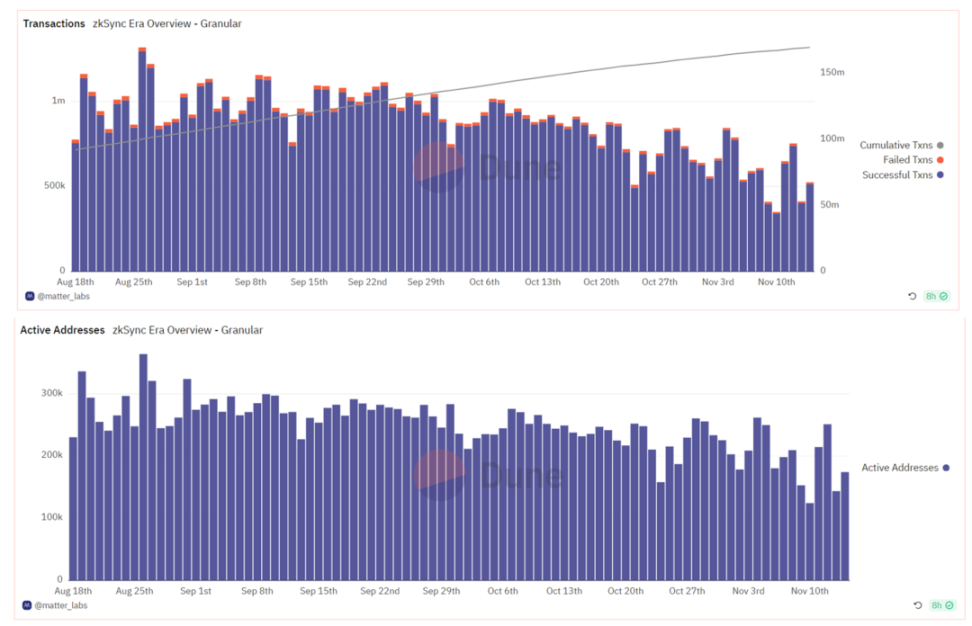

06 zkSync Era

(Source: https://dune.com/matter_labs/zksync-era-overview)

zkSync は、MatterLabs チームによって開発された、zk シリーズのベテラン リーダーです。

バージョン 1.0 Lite はトークン支払いシナリオのみをサポートしますが、バージョン 2.0 時代は 467 万を超える独立したアドレスを持つ EVM 互換のユニバーサル メインネットです。

zkSync は当初 zkSTARK アルゴリズムを使用していましたが、7 月 17 日、zkSNARK から zkSTARK 証明アルゴリズムに移行する新しい証明システム Boojum の立ち上げを発表しました。

(Source: https://dune.com/matter_labs/zksync-era-overview)

zkSync Era の開始は Arb エアドロップに続くものであるため、ユーザーの zkSync に対する熱意と期待は大きく、半年余りで 460 万の独立アドレスと 1 億 6500 万の txn が蓄積されました。 zkSync にはネイティブ アカウント抽象化が組み込まれており、ERC 4337 ソリューションを使用する必要はありません。

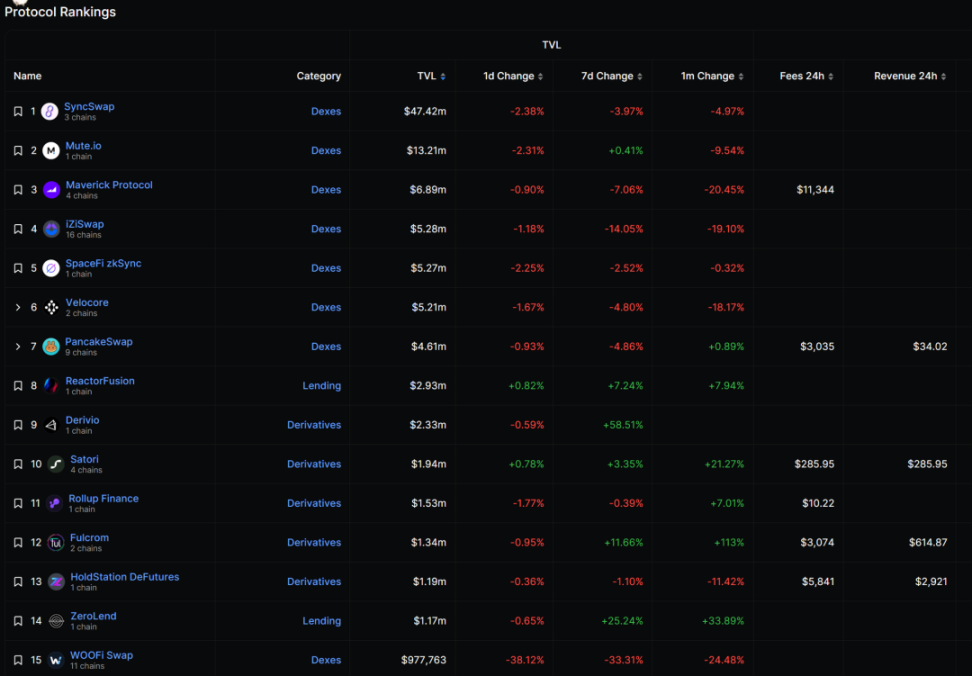

Uniswap や AAVE などの zkSync 上の主要プロジェクトの移行はほとんどなく、ネイティブ プロジェクトや SyncSwap、Mute、Maverick などのいくつかの新しいプロジェクトに多くの機会が与えられています。現在のアプリケーションは DeFi に集中しています。

(Source: https://defillama.com/chain/zkSync%20Era)

07 Scroll

(Source: https://blockscout.scroll.io/)

中国人の光として知られる zkevm プロジェクトである Scroll は、10 月 10 日にメインネットの立ち上げを発表しました。わずか数週間で、TVL は 1,700 万ドルに達し、200 万以上のアドレスで 470 万件のトランザクションが完了しました。

Scroll がメインネットを発表する前、Twitter 上には多くのプロジェクト パーティーや KOL を含む Scroll をほのめかす圧倒的な写真が投稿され、マーケティング全体の雰囲気が人々に注目度の高い印象を与えていました。

1週間以内にLayer 0がScrollメインネットのサポートを発表、OrbiterがScrollメインネットのUSDTとUSDCクロスチェーンをサポート、OKXウォレットがScrollに接続、NFTScanがScrollメインネットをサポートするなど、圧倒的な反響がScrollの影響力を証明しています。

テストネット期間の早い段階で、さまざまなトラックをカバーする 100 以上のプロジェクト テストが Scroll に展開されました。

現在、メインネットには 30 以上のプロジェクトがデプロイされています。状況は zkSync と似ており、マルチチェーンでデプロイされたプロジェクトは、基本的にネイティブ プロジェクトと 50 対 50 で分割されています。

(Source: https://scroll.io/ecosystem)

08 Starknet

(Source: https://defillama.com/chain/Starknet)

Starknet は、zk-Stark 証明方法を採用し、ほとんどのレイヤー 2 で追求されている EVM 互換性の代わりに Cairo-VM を実行する汎用パブリック チェーンです。

Starknet には EOA の概念がありません。すべてネイティブの AA アカウントです。現在、290 万を超えるアカウントが展開されています。

Starknet で使用される契約言語は、より馴染みのある Solidity ではなく Cairo であり、プロジェクトの移行にかなりの技術的障害をもたらします。

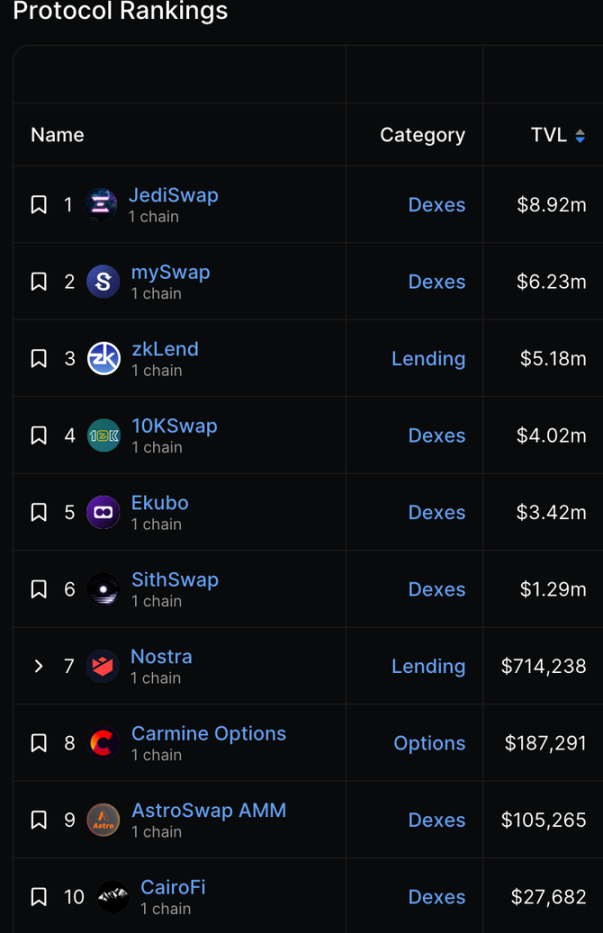

Starknet は今年、Cairo 1.0 のメジャー アップデートでメインネットを再起動し、正式なビジネスを開始しました。TVL は着実に 4,000 万ドル以上に増加しました。パレスチナとイスラエルの紛争の後、TVL は急速な衰退期を経験しました (StarWare はイスラエルに本社があります)。現在は3,000万ドルで安定しています。

Starknet の上位 TVL プロジェクトはすべて、JediSwap、mySwap など、ベータ メインネット期間中にデプロイされた古いプロジェクトです。

注目に値するプロジェクトは、TVL で 5 位にランクされているが、Starknet の総トランザクション量の 75% を占める Ekubo です。最近、UniSwap DAOは、エクボの開発をサポートするために、エクボのトークンシェアの20%と引き換えに、約1,200万米ドル相当の300万ユニを提供するという提案を可決しました。

(Source: https://defillama.com/chain/Starknet)

09 Manta Pacific

(Source: https://defillama.com/chain/Manta)

Manta Pacific は Manta によって開始された zk 汎用レイヤー 2 であり、将来的にはデータ可用性レイヤーとして Celestia を使用してユーザー インタラクション コストを最小限に抑える予定です。

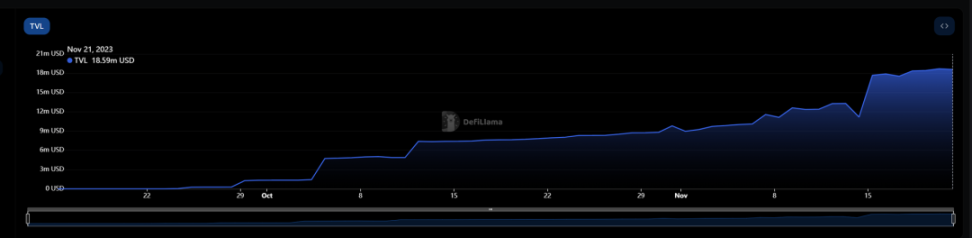

今年 9 月の立ち上げ以来、TVL は 2 か月で 1,859 万ドルを調達し、16 万 6,000 の独立したアドレスと 216 万のトランザクションが完了しました。

Manta は当初 OP Stack ソリューションの採用を検討していましたが、後に Polygon CDK に移行して Polygon エコシステムの一部になりました。

マンタのNPOウェブサイトでは30万以上のzkSBTが鋳造され、20万以上のウォレットがインストールされています。

(Source: https://defillama.com/chain/Manta)

Aperture Finance は、ユーザーが戦略を完全に自動化できる「インテントベース」アーキテクチャを備えた業界をリードする流動性管理プラットフォームです。

そのプロジェクト ApertureSwap は Manta のネイティブ DEX です。Uni V3 と同様に、ユーザーは一元的な流動性を提供できます。現在、TVL$ 4.95 M で 2 位にランクされています。

10 Linea

Linea は、Little Fox Wallet の親会社である ConsenSys によって開始された zkevm Layer 2 ソリューションです。

ブロックチェーンの最も重要なインフラストラクチャの 1 つとして、MetaMask には毎月 3,000 万人のアクティブ ユーザーがいます。これらのユーザーはすべて、Linea の潜在的なユーザーになる可能性があります。創設チーム、投資家、および 70 億米ドルの評価額の強力な背景と相まって、彼らは、 Linea を最もホットなレイヤー 2 にしましょう。

開始から半年も経たないうちに、168 万の独立したアドレスを蓄積し、1836 万のトランザクションを生成しました。

(Source: https://defillama.com/chain/Linea?volume=true&tvl=true)

Linea の現在の TVL は 2,700 万ドルを超えており、1 位と 4 位にランクされている SycnSwap と Velocore は zkSync のネイティブ DEX であり、Linea に移行されました。

(Source: https://defillama.com/chain/Linea?volume=true&tvl=true)

11 総合比較

各レイヤ 2 の基本データを次の表にまとめます。

(TVL データは DeFiLlama から取得され、TPS は 11 月 17 日の L 2B の平均データから取得され、残りのデータはさまざまなブロックチェーン ブラウザーから取得されます)

イーサリアムのメイン ネットワークから各レイヤー 2 クロスチェーンへのデータに関しては、Chaineye のデータ ダッシュボードを参照できます。このダッシュボードには、時間の経過とともに変化するデータと割合が含まれており、簡単に比較および表示できます。

(Source: https://chaineye.tools/)

12 まとめ

かつては「ファットプロトコル、シンアプリケーション」と言われていましたが、これはブロックチェーンの価値の大部分がプロトコル層に取り込まれ、ごく一部がアプリケーション層に分散され、パブリックチェーンが利益のほとんどを販売によって掴むことを意味します。ブロックスペース。

しかし、インフラストラクチャが改善し続け、さまざまなレイヤー 2 パブリック チェーンが出現し続けると、突然、冗長なプロトコルや不十分なアプリケーションがあると感じるようになりました。

弱気市場環境における流動性は本質的に限られており、同時に、レイヤー 2 の軍拡競争により、この流動性も 2 つのレイヤーに分割されます。

各チェーンは、ネイティブの革新的なアプリケーションを開発することを楽しみにしていますが、インスピレーションの瞬間はまれにあり、多くの場合、それは成功したプロジェクトのマルチチェーンのフォークです。

FriendTech の出現により、Base チェーンに多くの注目、資金、ユーザーが集まり、FT の爆発的な増加とともに TVL が急上昇したことがわかります。

Base は独自のトークンを発行しないと述べています. Base エアドロップのために対話するオンチェーン ユーザーの割合は比較的低いことが理解できます. ユーザーと資金の大部分は FT の驚異的なアプリケーションに魅了されています.パブリック チェーンに対するキラー アプリの貢献と影響がはっきりとわかります。

ユーザーがそのような dApps で利益を上げると、その利益資金がエコシステム内の他のプロジェクトに波及し、パブリック チェーン全体に利益をもたらす可能性があります。

同時に、FTのプロトコル収益はBaseのパブリックチェーン収益よりもはるかに高く、ピーク値では5倍以上の差があるため、FTの出現はSocialFiブームの波をもたらすだけでなく、私たちに考えさせます。インフラストラクチャの成熟によるものなのかどうかについては、本当に優れたコンシューマ アプリケーションが不足しているのでしょうか?

イーサリアムでの DeFi の爆発が大量の資金の入金によるものであるのと同じように、将来のアプリケーションは、資金が豊富なパブリック チェーンを中心に展開する必要はもうありません。

成熟したレイヤー 2 とそれをサポートするクロスチェーン インフラストラクチャは、資金のスムーズな移動の需要にすでに応え、優れたアプリケーションを追求できますが、将来的には、徐々に「シン アプリケーション」から「ファット アプリケーション」に移行する可能性があります。

(Source: https://defillama.com/protocol/friend.tech? fees=true&tvl=false)

これが、FT が普及した後、すべてのパブリック チェーンが、Linea の TOMO や Avalanche の SA など、自身のチェーンの SocialFi プロジェクトをサポートしようとした理由です。これらのプロジェクトが最終的に成功したかどうかに関係なく、パブリック チェーン。ネイティブのスター プロジェクトにとって、それはすべてのパブリック チェーンが望んでいることです。

(Source: https://defillama.com/chain/Base)

レイヤ 2 の場合、ユーザーを獲得し、ユーザーを維持し、資金をアクティブに維持する必要があるため、エアドロップ PUA に依存することはできません。

最も成熟した 2 つのレイヤー 2、Optimism と Arbitrum を例に挙げると、エアドロップ後、チェーン上のユーザー アクティビティとトランザクション量は弱まることなく、ますます強くなりました。彼らは、Arb の GMX、OP の Velo など、独自のネイティブ スター プロジェクトを持っています。

また、2 つのパブリック チェーンは、Arb の短期インセンティブ プロジェクト STIP や、OP の一連の遡及的インセンティブなどのインセンティブ プランを継続的に立ち上げています。

パブリックチェーンの長期的な活力をどのように維持するかは非常に難しく複雑な問題であり、計画を実行するにはパブリックチェーンプロジェクトチームの努力が必要であり、より多くの開発者と資金の参加も必要です。

より高度な戦略的観点から見ると、レイヤー 2 を際立たせる真の要因はナラティブ レベルです。

たとえば、OP は「スーパー チェーン」の物語と、イーサリアムの第 2 層にコスモスよりも明るく輝く銀河を形成しようとするオープンソースのモジュラー ソリューション OP スタックを推進し、多くの支持者を獲得しています。

同様に、Polygon も zk モジュラー ブロックチェーン ソリューションの Chain Development Kit (CDK) を立ち上げ、Polygon zkEVM、Manta、Canto などが採用されました。

Arbitrum はレイヤー 3 ブロックチェーン Arbitrum Orbit のチェーン開発ツールを発表し、zkSync はすぐにオープンソース ツールキット ZK Stack を立ち上げ、レイヤー 3 の構築もサポートすると発表しました。

Starknet はフルチェーン ゲームを全面的に推進し、Zora は NFT とリベート経済を専門としています...

レイヤー2の実装により、レイヤー2自体が物語として誇大宣伝されにくくなったため、各チェーンはあらゆる角度から新たな物語を推進している。

つまり、レイヤー 2 間の競争はユーザーにとって常に良いことです。イーサリアム ネットワークのセキュリティを享受しながら、低い手数料も享受できます。すべてのインフラストラクチャが成熟して初めて大規模なアプリケーションが可能になります。見てみましょう一緒にレイヤー2の未来を目指しましょう!