循環的なお金の作り方(2):FRBの金融政策と安定通貨の視点から資金の流れをみる

I. 概要

前回の記事ではビットコインの半減期とメリルリンチ時計の使い方をご紹介しましたが、今回はFRBの金融政策とステーブルコインの観点から資金の流出入をどう見るかについてご紹介しますので、サイクルステージの検出については、連邦準備制度の金融政策は資金の流れを決定し、ステーブルコインの市場価値の変化は資金が仮想通貨市場に流れるかどうかを反映します。仮想通貨市場への継続的な資金流入があるかどうかが、強気市場が到来したかどうかを判断する主な根拠となります。

2. FRBの金融政策の視点

通貨圏は資本のオーバーフローに大きく依存しており、連邦準備制度の金利決定が流動性の方向性を決定するため、連邦準備制度の金融政策を理解することは非常に重要です。

1. 連邦準備制度の機能の紹介

連邦準備制度は米国連邦準備制度であり、米国の中央銀行であり、英語の正式名称は The Federation Reserve System、略して Fed です。国の安定的かつ柔軟な通貨金融システムを構築するために設立されました。連邦準備制度の主な責任には、金融政策の策定、銀行システムの監視と監督、金融の安定の維持、清算と決済システムが含まれます。

米国の金融政策は連邦準備制度理事会によって策定され、いわゆるFRBの利上げと利下げは米国のフェデラルファンド金利の調整です。 FRBは毎回金利を少なくとも25ベーシスポイント調整します。たとえば、金利を2.25%から2.50%に25ベーシスポイント引き上げると、金利は2.5%から2.75%になります。調整の決定はフェデラルオープンを通じて発表されます。市場委員会(FOMC)会議。

2. FRBの利上げ動機

経済の過熱を防ぎます。景気が上昇しているときは景気が過熱しやすく、連邦準備理事会が景気を冷やすために金利を引き上げる可能性が高い。この場合、利上げ政策が国内外の金融市場に与える影響は小さくなる。米国は景気拡大期にあるため企業収益が増加し続けており、資金調達抵抗も小さく、金利上昇による実体経済への影響は小さいが、他国では資本流出による悪影響が懸念される。これは金利の上昇により、米国の経済成長と輸入増加の好影響によって相殺されました。

インフレレベルを下げる。経済は停滞または衰退しているかもしれないが、連邦準備制度は高インフレを抑制するために金利を上げることも選択するだろう。米国にとって、金利上昇は米国経済の回復を遅らせ、企業の資金調達コストを増加させ、企業の成長にさらに影響を与えるが、その他の国にとっては、資金流出が激化し、より高い債務返済コストが必要となり、出口が縮小するだろう。

金融政策調整の必要性。明らかな経済過熱やインフレがない場合でも、金融政策調整の必要性からFRBが金利を引き上げる可能性があります。例えば、長期にわたるゼロ金利と量的緩和を実施した後、FRBは2015年に通常の金融政策に戻すため新たな利上げを開始した。

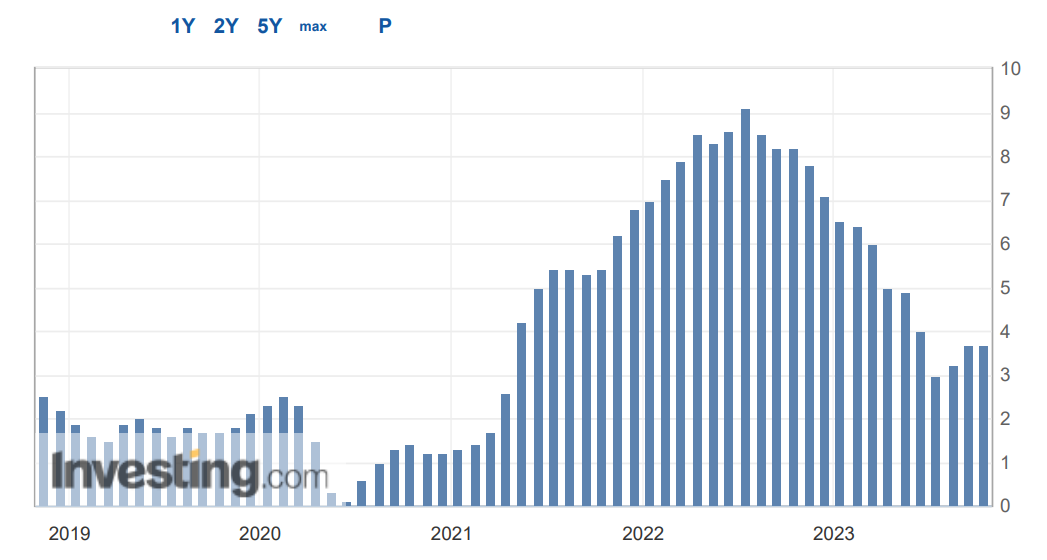

FRBの今回の利上げの理由は、高インフレを抑制することにある。新型コロナウイルス感染症の発生後、連邦準備制度は非伝統的な財政政策と金融政策を実施しました。国内経済の過熱、ロシアとウクライナの紛争による国際商品価格の上昇、感染症の影響による世界のサプライチェーンの脆弱などの要因が米国のインフレを急上昇させた。さらに、FRBは高インフレの深刻さと持続性を誤って判断し、適時に引き締め政策を導入しなかったため、高インフレに対処するために過剰な是正措置を講じなければならなくなった。 FRBのインフレ抑制の現在の目標は、CPI(インフレの水準を表す消費者物価指数)を2%未満に下げることである。現在のCPIは3.7%まで低下したが、最初の2カ月でわずかに回復した。

データソース:Investing.com

3. 連邦準備制度の利上げの歴史分析

1954年7月以来、連邦準備制度は合計13回の利上げサイクルを経験しており、直近の完全な利上げサイクルは2015年12月から2018年12月でした。

データソース: グローバル財務データ (GFD)

利上げ期間をみると、13回の利上げサイクルのうち、最短はわずか4カ月、最長は69カ月で、平均期間は2年に満たない。この回の利上げは 2022 年 3 月 17 日に始まり、19 か月が経過しました。

金利上昇幅は最大15.25%、最小金利上昇幅は1.37%にとどまり、平均金利上昇幅は4.74%となっている。今回の利上げでは、連邦基準金利が0.25%から現在の5.5%に上昇し、上昇率は5.25%に達しました。

金利上昇ペースに関しては、最も急激な金利上昇は1980年であり、月平均金利上昇率は2.63%であった。金利上昇ペースが最も遅かったのは1963年と2015年で、月平均金利上昇率はそれぞれ0.04%と0.06%だった。今回の利上げは月平均0.28%で、初回の0.75%、0.5%、そして今回の0.25%と、利上げペースは徐々に鈍化している。

要約: 今回の利上げデータから判断すると、利上げの時期と規模は過去数年の平均を上回っており、利上げペースも鈍化している。利上げは終わった。しかし、利上げ終了は直ちに金利引き下げを意味するものではなく、一定期間高金利を維持し、その後CPIやPCEなどのマクロ経済データに基づいてFRBが調整を行うというのが最も可能性の高いシナリオである。 、非農業。

4. 金融政策は仮想通貨市場における資金の流入と流出にどのような影響を及ぼしますか?

金利上昇の影響:資金流出率の増加。金利は上昇を続けており、資金が仮想通貨市場から加速度的に撤退し、米ドル市場に流入している。

金利引き上げをやめる:資金は高率で流出し続けている。高金利が維持される間は、資本の流出も高速に行われます。

利下げ:資本流出は減速するが、流出と流入が逆転するまで流出は続く。

仮想通貨市場における強気相場の成長は資金の波及効果に依存しており、水の解放はまず米国株式市場に反映され、米国株式市場に資金が流入し、米国株式市場は強気相場を開始した。米国株式市場の資金が多すぎて通貨圏に流出し、通貨圏も影響を受けて強気相場に入った。

米ドルインデックスを通じて米ドルの強さを直感的に把握することができ、リスク市場から米ドル市場に資金が流入しているかどうかを判断することができます。 FRBの利上げの直接の結果は、米ドル市場への資金の流入であり、リスク市場から資本が流出し、ビットコインなどのリスク資産の下落を引き起こします。米ドルインデックス(DXY)の使用。米ドルインデックスはビットコインと逆の相関があるため、米ドルインデックスを通じてビットコインの今後の動向を判断することができます。

データソース:MacroMicro

3. ステーブルコインの市場価値の見通し

サイクルシリーズの第1回「強気相場の定義」では、強気相場を判断する基準の一つとして、追加ファンドのエントリーが継続しているかどうかについてお話しましたが、今回は、追加ファンドが強気相場かどうかを判断する方法を紹介します。ステーブルコインの観点から市場に参入しました。

1. ステーブルコインの市場価格が既存の資金の量を表すことができるのはなぜですか?

人々が混乱しがちな点の 1 つは、「なぜ仮想通貨市場の時価総額は既存の資金ではないのですか?」ということです。まず第一に、資金の概念を明確にする必要があります。資金は使用可能なお金であり、お金は通貨です。この点を満たす唯一のステーブルコインは法定通貨に固定されており、他の暗号通貨は資産のカテゴリーに分類されます。多くの人は、暗号通貨市場が取引媒体として法定通貨を必要としないという事実に慣れており、「XX Coin」という名前に導かれ、「XX Coin」が資本であると考えています。

もちろん、すべてのステーブルコインが既存の資金を代表できるわけではなく、暗号化資産を担保として使用するすべての分散型ステーブルコインはこのリストには含まれていません。その理由は、分散型ステーブルコインの担保は変動性資産であるため、法定通貨に直接変換できないためです。したがって、分散型ステーブルコインは増分資金の投入を表すものではなく、資産の表現の別の形式にすぎません。

増分資金が市場に参入する方法は、法定通貨を使用して集中化されたステーブルコインを購入することであり、ステーブルコイン発行者はチェーン上で追加のステーブルコインを発行し、ステーブルコインの市場価値は増加します。取引市場では、ステーブルコインは常に人から人へ流れます。ステーブルコインの総量は変わりません。変化するのは変動資産の価格です。したがって、資金が市場に出入りしない限り、ステーブルコインの市場価値は変わりません。変わりません。

簡単な例として、A が 3 BTC、B が 10 USDT、C が 15 USDT を持っているとします。 B は A の 1 BTC を 10 USDT の価格で購入しました。その後、CもBTCを購入したいと考えましたが、この時、AはBTCの価格を15 USDTに引き上げました。この時点で、BTCの価格は15 USDTに達しました。市場におけるステーブルコインの時価は変わりませんでしたが、 BTCの価格が上昇しました。その後、新規参入者 D が市場への参入を希望し、ステーブルコイン発行会社 Tether から 20 USDT を購入し、需要の増加により BTC が 20 USDT の価格で取引されるようになり、このとき市場におけるステーブルコインの時価が上昇しました。 25ドルから45ドルへ、BTCの価格も上昇しましたが、これが先ほど述べた「資金の増加による価格上昇」です。

上記の例から、物価上昇は必ずしも資本流入によって引き起こされるわけではなく、価格は需要と供給によって決定されることがわかりますが、資本流入がないのに物価だけが上昇するのは不健全です。

2. ステーブルコインの流入と流出が市場に及ぼす影響を示す例

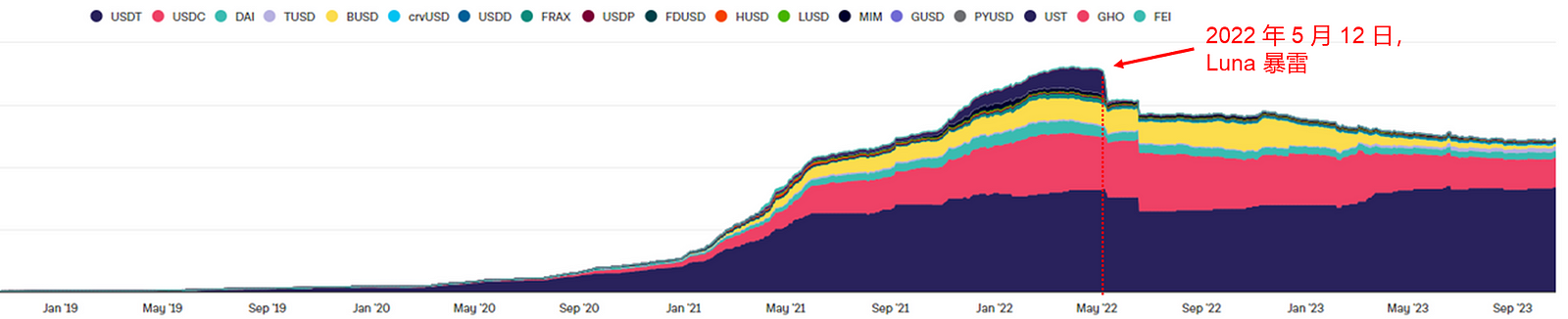

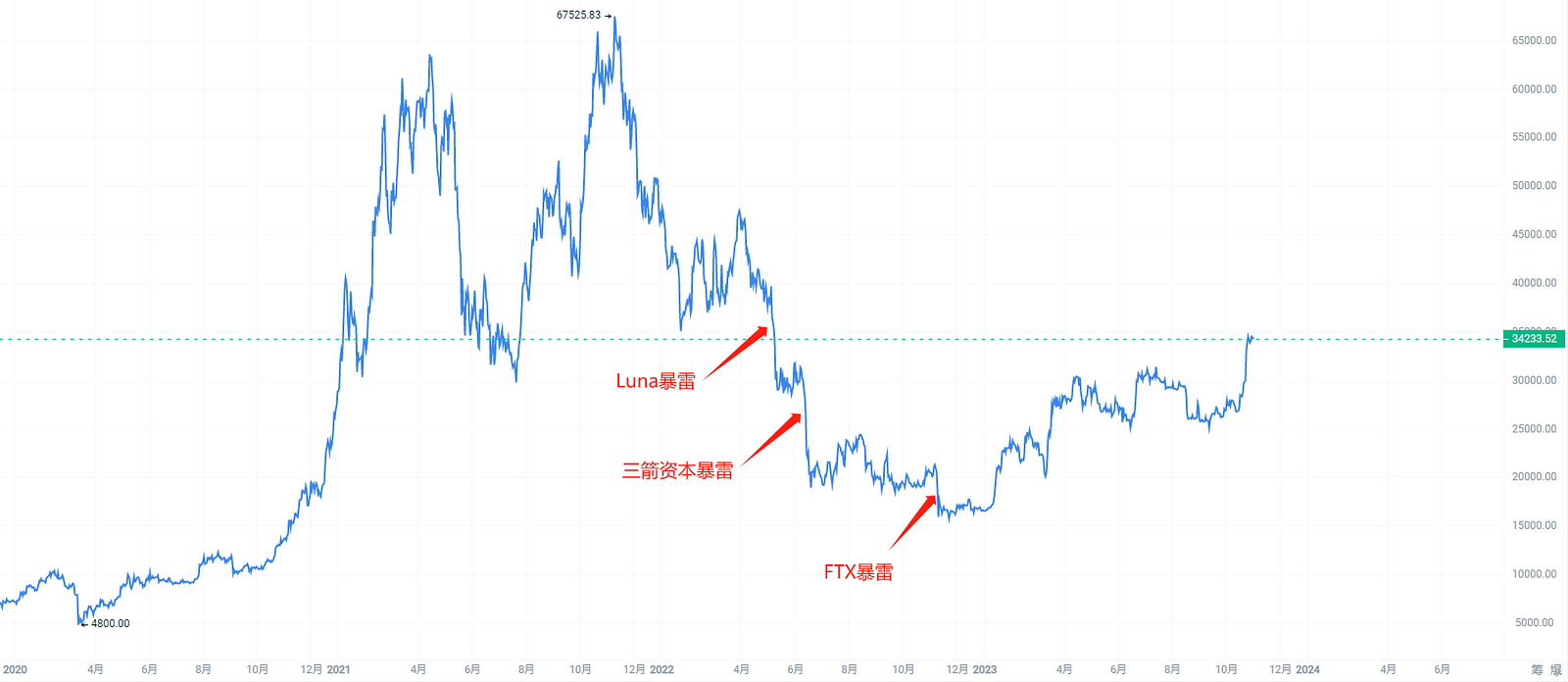

2022 年 5 月 12 日、ルナ サンダーストームによって正式にこのラウンドの弱気相場が始まり、それ以来、通貨サークルのステーブルコインが大量に流出し始め、戻ってくることはありませんでした。

データソース:THE BLOCK

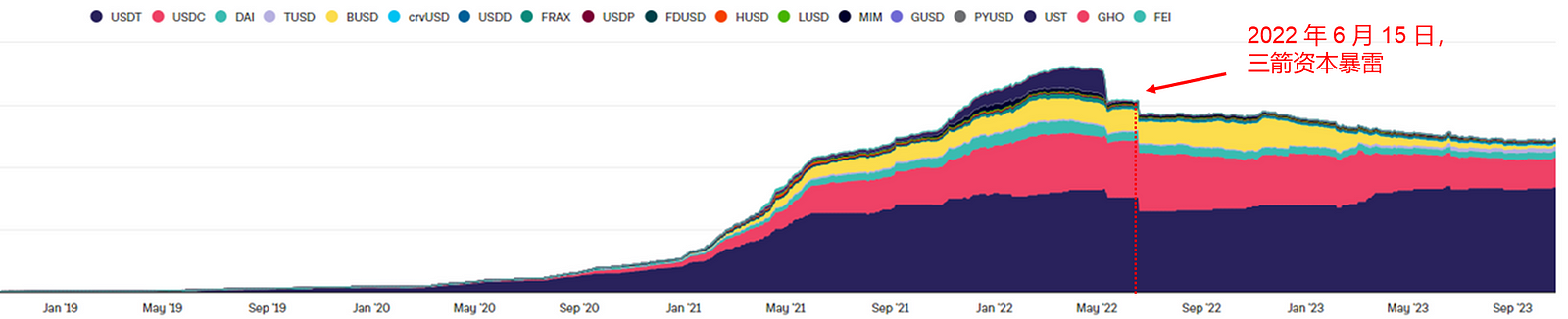

2022年6月15日、三建資本は雷雨に見舞われ、通貨界のステーブルコインの大規模流出の第二波が始まったが、これも戻ることはなかった。

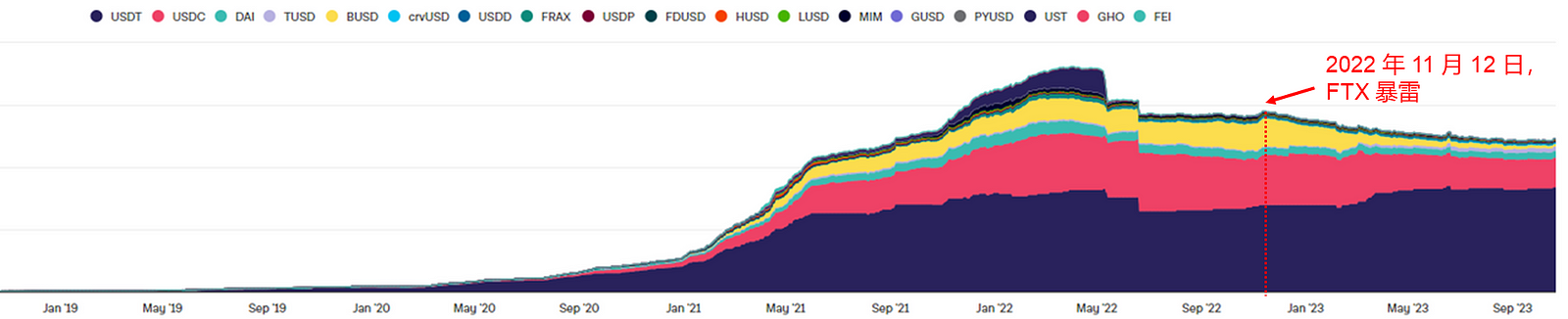

2022年11月12日、FTXは破産を宣言し、不安定な通貨圏に最後の打撃を与え、通貨圏を完全に弱気市場の奈落に引きずり込んだ。

データを見ると、それ以来、ステーブルコインの総市場価値はまともな回復もなく下落しており、暗号市場も大きな打撃を受けていることがわかります。

ここで、集中型ステーブルコインの資金調達情報は透明ではないため、ステーブルコイン発行者は過剰発行する可能性が高く、ステーブルコインの時価総額を見るには一定の制限があることに注意する必要があります。

3. 大きな市場には必然的に資本流入の増加が必要ですか?

現実から判断すると、大きな市場では必ずしも追加的な資金の流入が必要ではありません。増分資金の流入はその後の市場で一定のプラスの役割を果たしたが、今年はステーブルコインの流出が続く中、仮想通貨市場も大幅な上昇を見せた。サイクルの最初の部分では、弱気市場を次のように要約しました。弱気市場は既存の資金のゲームです。今年の長短ゲームでは、この戦いで常に都市を攻撃し、領土を略奪することで、複数の軍隊が有利であることは明らかです。

4. 市場へのファンドの参加を確認する方法

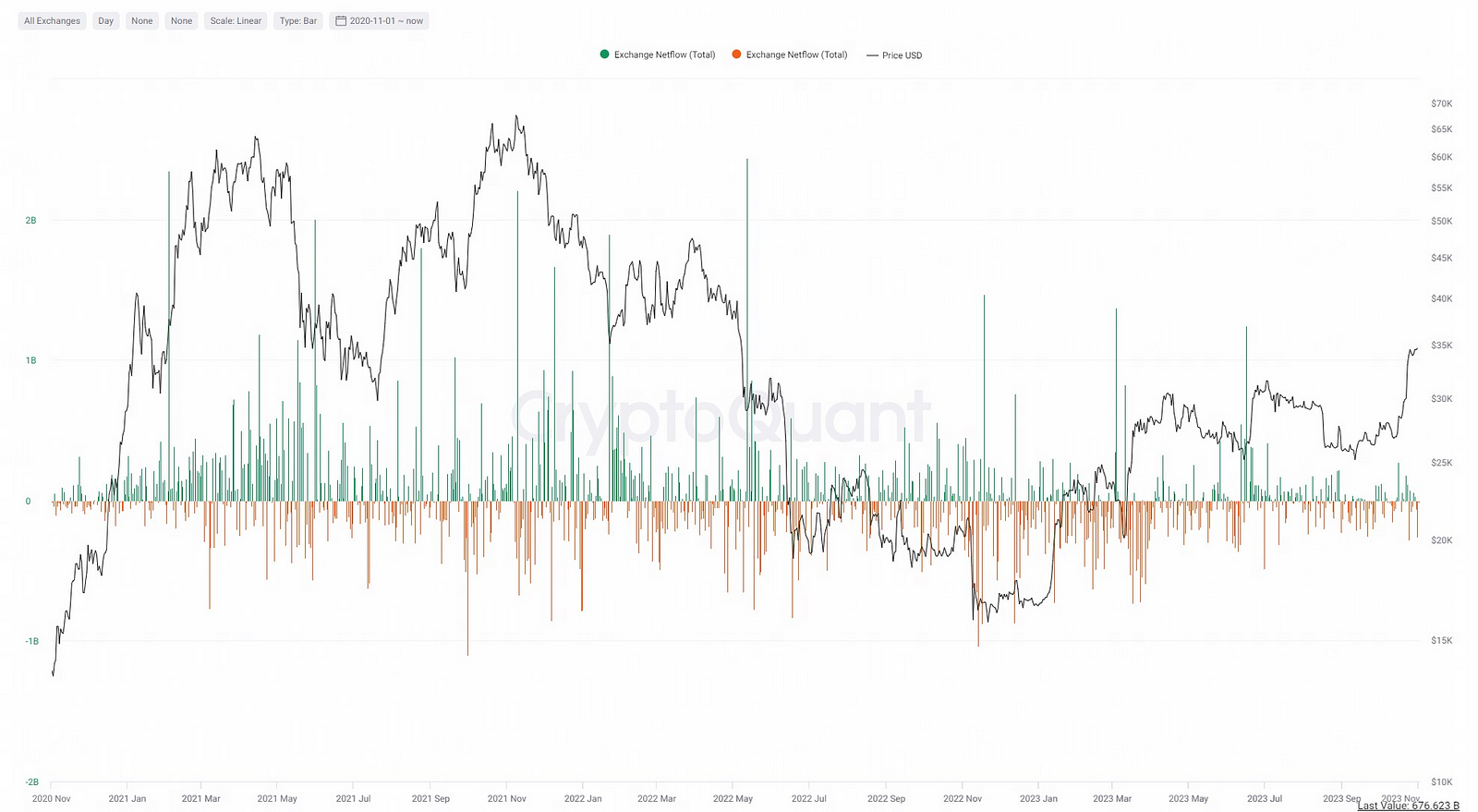

集中型取引所は、取引の厚みと流動性の高さという利点により、大口資金の主な取引場所となっており、集中型取引所へのステーブルコインの純流入額は、取引所の資金の流れをある程度反映することになります。 。ステーブルコインの純流入が増えるほど、市場での資金の活動が活発になり、価格の促進効果が大きくなります。

データソース:CryptoQuant

この図から、前回の強気市場の上昇中、ステーブルコインは純ベースで CEX に流入し続け、資本活動が活発でトレーダーが強気だったことを示していますが、弱気市場の衰退中、ステーブルコインは引き続き CEX に流入したことがわかります。拡大は、資金が徐々に冷え込んでおり、活動が減少し、トレーダーが将来の市場について楽観的ではなく、取引意欲が弱まっていることを示しています。

データの観点から見ると、ステーブルコインのピーク市場価値は 1,800 億米ドル、暗号通貨のピーク市場価値は 3 兆米ドルです。現在のステーブルコインの市場価値総額は 1,200 億米ドル、仮想通貨の市場価値総額は 1 兆米ドルです。ステーブルコインの市場価値は 33% 減少し、暗号通貨市場の市場価値の合計は 67% 減少しました。これは、市場の変化がステーブルコインの流入と流出に関連していることを示しています。しかし、ステーブルコインの市場価値は暗号通貨市場の市場価値全体ほど下落しておらず、前回の強気市場に引き寄せられた資金の一部がまだ市場を離れておらず、傍観していることを示しています。

同時に、これは、流動性が低いというのは誤った命題であり、完全な自由市場では流動性を考慮する必要がないことも示しています。誰も買わなかったら価格を下げればいいし、価格が下がれば自然と買う人が増えて流動性が生まれます。流動性の欠如は市場の不正操作を反映しています。価格自体が過大評価されており、価格を下げたくないが市場を守りたい場合は、高価格と低い流動性を維持するしかありません。

4. まとめ

連邦準備制度は資金の流れを管理しており、ステーブルコインの市場価値は暗号通貨市場の資本フローのダッシュボードです。このサイクルから利益を得たい場合は、連邦準備制度の政策動向に常に注意を払う必要があります。それは長期的に市場の方向性に影響を与えるだけでなく、短期的な感情にも大きな影響を与えます。短期的な激しい価格変動を簡単に引き起こす可能性があります。 FRBが利下げした後、確実に通貨圏に資金が流れるだろうか?必ずしもそうではないため、ステーブルコインの市場価値の変化に注目する必要があります。

『サイクルでお金を稼ぐ』 (1) と (2) を読んだ後、誰もが通貨サークルにおける強気サイクルと弱気サイクルについての基本的な理解と判断を持っていると思います。このシリーズの次回の記事では、強気市場を刺激する要因について簡単に紹介します。

参考記事: