LD キャピタル・マクロ・ウィークリー・レポート (11.20): インフレ率の低下により再び供給が開始され、デフレの概念が到来

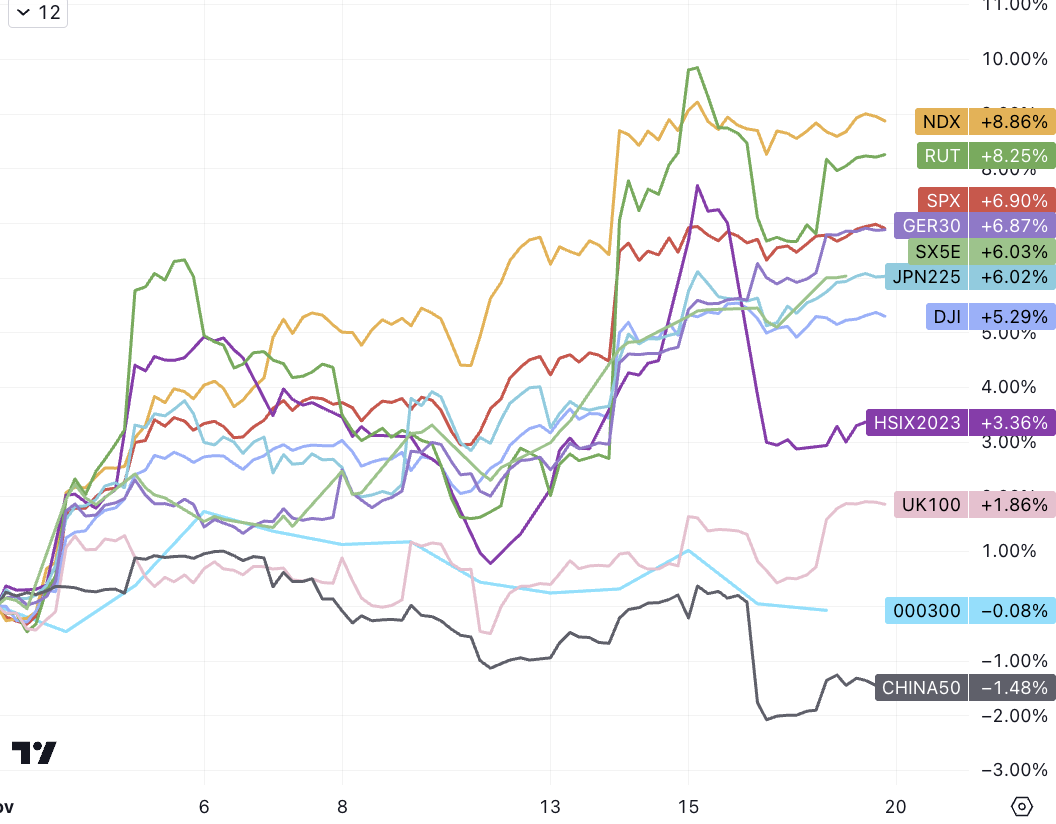

米国の株価指数は3週間連続で上昇し、基本的に過去3カ月の下落から回復している。最近の市場の反応は、今夏初めてインフレが沈静化した後の市場の反応を彷彿とさせるが、今回のラウンドの要点は、連邦準備制度が今回の利上げを終了したことを確認したことで市場が反発したということである。その証拠は、連邦準備理事会が利上げの範囲を縮小することを示唆し、予想以上に利上げが低下したことである、インフレと雇用データ。政策期待と実際の市場金利の変化は、株式、債券、仮想通貨を含む米国以外の通貨にとってプラスです。ジョー・バイデン米大統領は金曜に臨時支出法案に署名し、今週末の米政府機関閉鎖を正式に回避するとみられており、市場はこれに冷静に反応した。

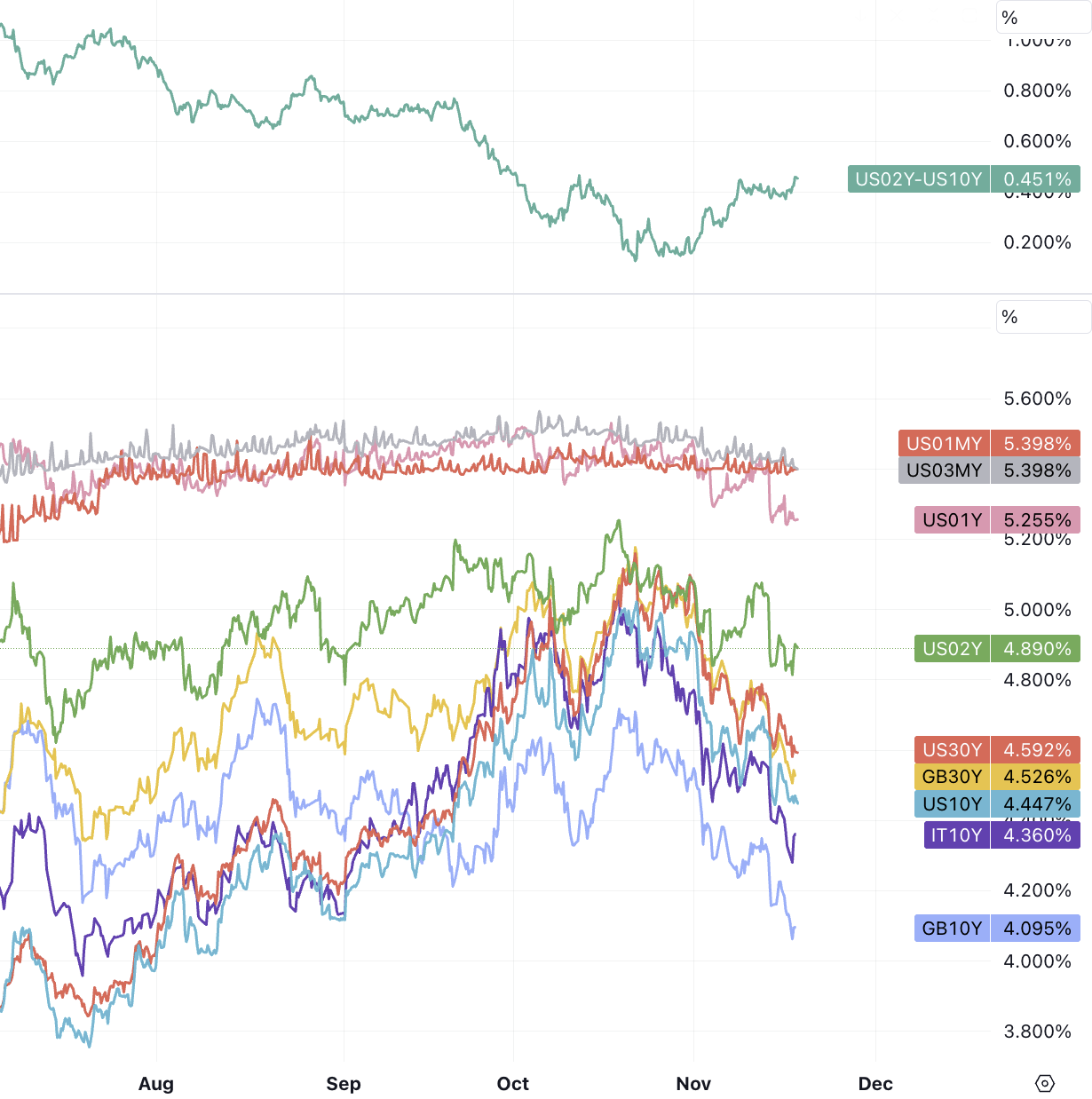

米国10年債は先週金曜日に一時4.38%を下回り、米国2年債も4.80%を下回り、日中安値を2カ月ぶりに更新、英国10年債は5月の安値に反落した。

短期的には、利下げのタイミングと規模に関する市場の予想取引は継続する可能性が高いが、変動が大きくなりすぎないようにする必要があり、タイミングは5〜7か月以内に変動すると予想されている(現時点では5月が予想されている)。そしてその規模は75から150bpの間になると予想される(現在は100と予想されているが、1か月前は約70であったが、これはすでに誇張であり、FRB自体は20しか予想していなかった)、比較的悲観的な経済背景の下でのみ、最初の関心が高まっている。利下げは5月よりも早く、その規模は100bpを超える可能性がある。したがって、短期金利市場の価格設定は基本的に完了しているが、長期についてはまだ明言するのは困難であり、供給、財政赤字、政治的混乱などの問題は少なくないが、今後もさらに多くなるだろう。過去2週間で空売り勢力はほとんど衰えておらず、増加していることも先物データからわかる。

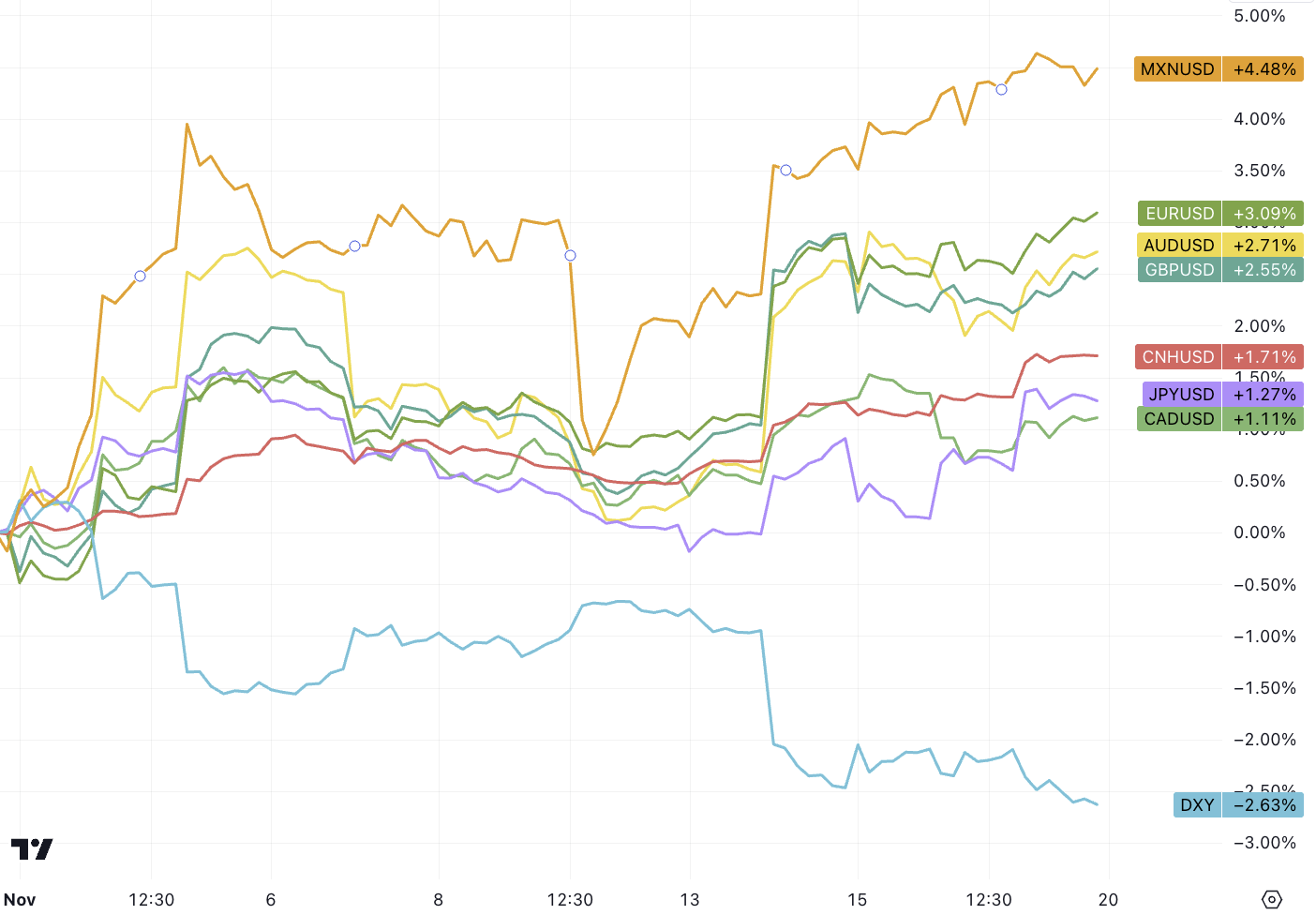

利上げ期待が後退するなか米ドルはこのところ下落しており、米ドル指数は週間で4カ月ぶりの最大の下落率を記録した。人民元を含む米国以外の通貨は先週急速に上昇し、CNHは7.30から7.25に急速に上昇した。季節的要因も、今年最後の 2 か月で人民元が上昇する傾向を裏付けています。これは、多くの企業の外国為替決済 (外貨を売って人民元を買う) 習慣に関連しています。基本的に、米ドルの競合他社の相対的な収益見通しも低いため、現段階で米ドルの魅力が大きく損なわれる可能性は低い。

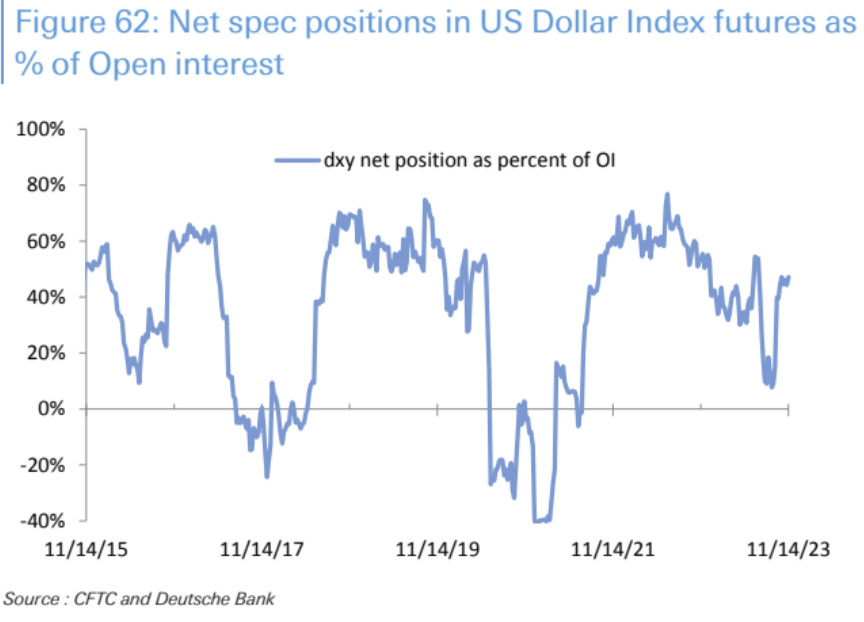

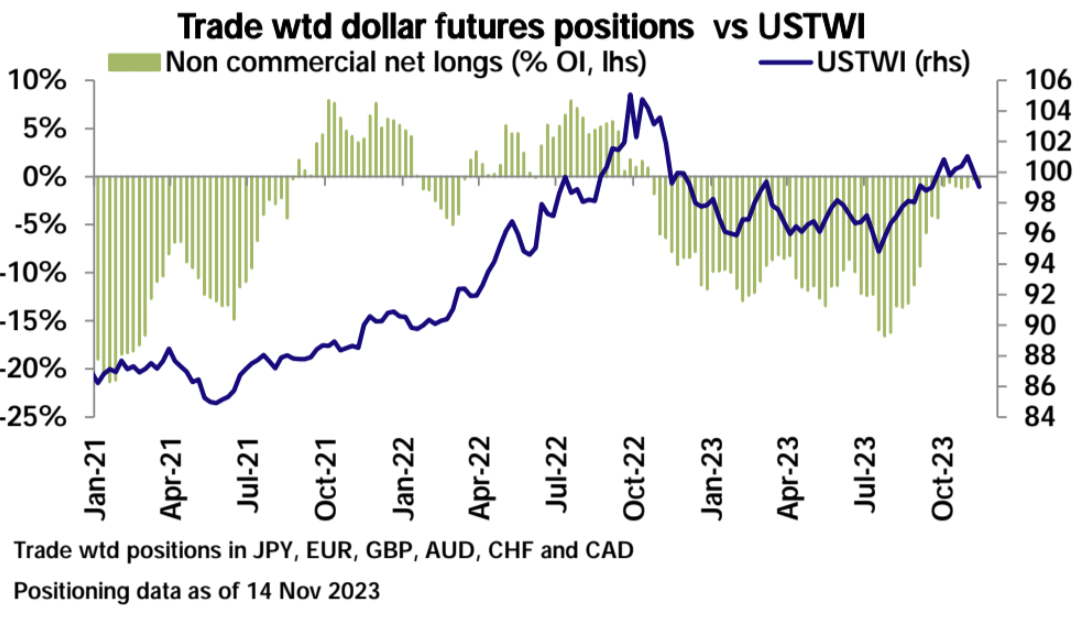

ポジションに関しては、米ドルインデックスのネットロングポジションの相対的な水準は低くなく、ポジションを手仕舞いする動機がある可能性があります。

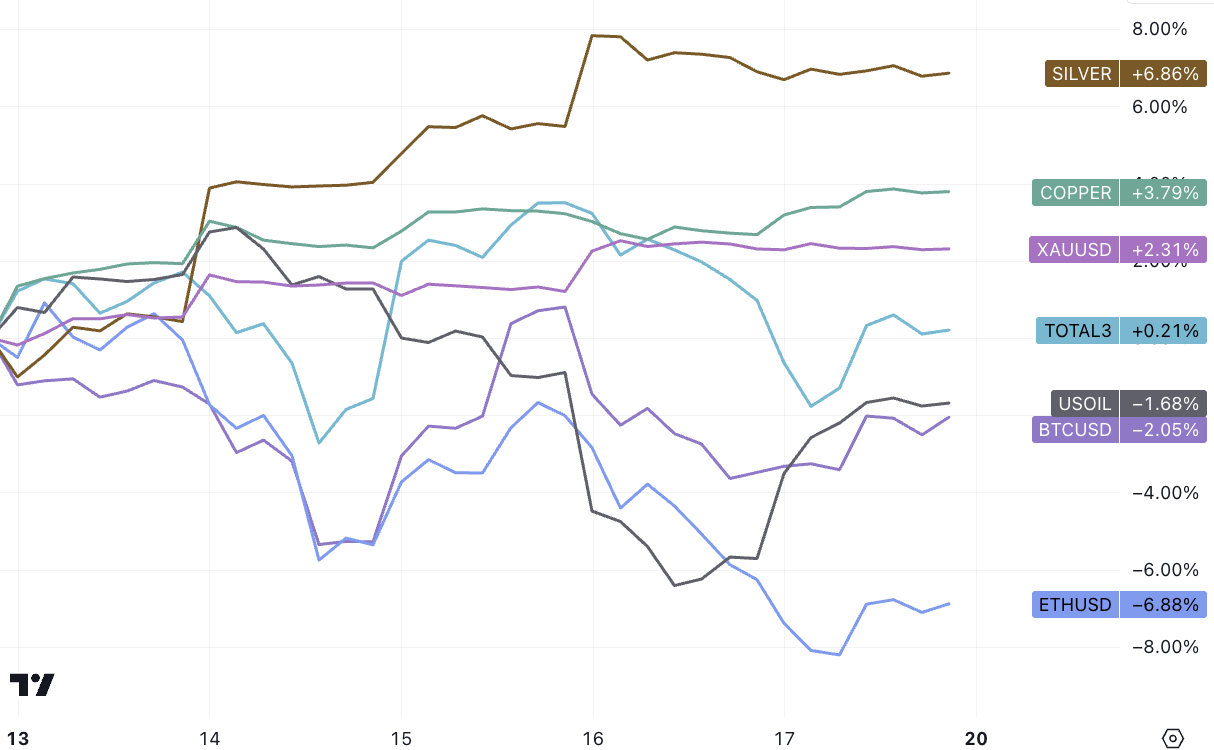

米ドル安と金利の恩恵を受けて、金と銀は急騰しました。予想通り、SEC はスポット ETF の決定を延期し続けました。仮想通貨はショック修正を経験し、Alt は比較的堅調に推移しました。

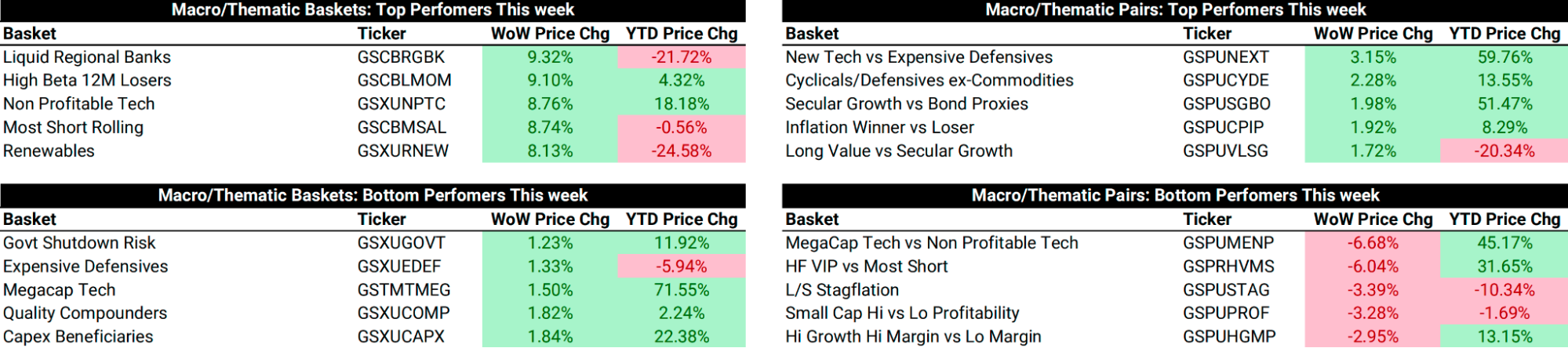

米国株の空売りポジション解消の圧力が続いており、ハイテク株のパフォーマンスは分かれており、非営利ハイテク株が急伸する一方、巨大ハイテク株は相対的にさえない。最大の空売りポジションを抱える地方銀行や株式も大幅な上昇を見せた一方、生活必需品は急落した。

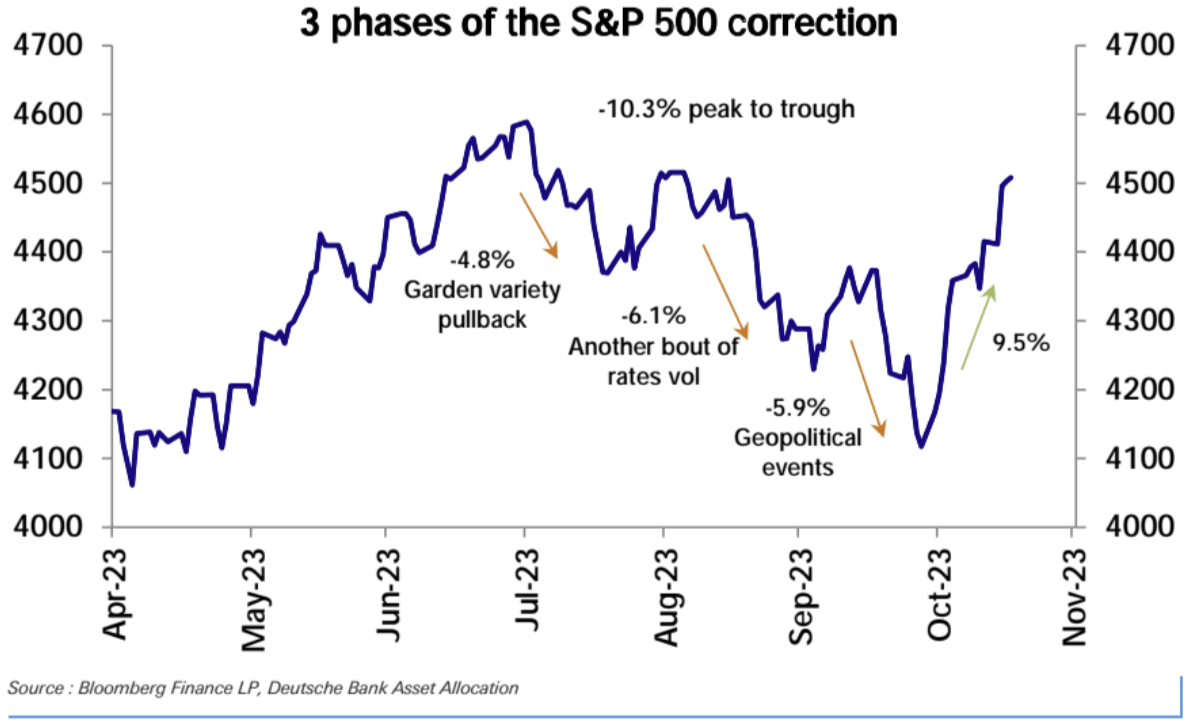

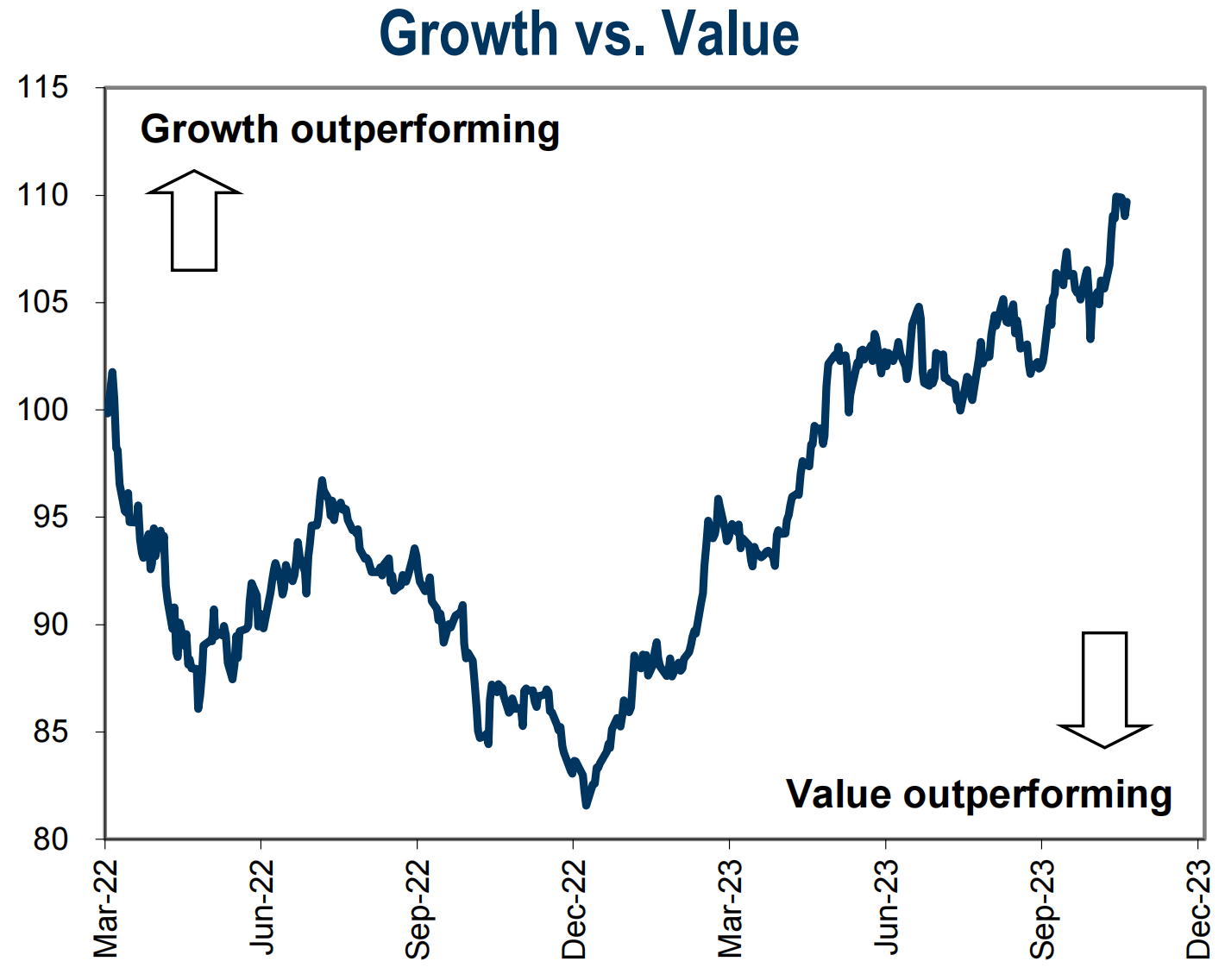

先週アウトパフォームした銘柄の主な特徴は、金利低下、原油安、そして以前は低迷していた銘柄の恩恵を受けた銘柄であり、この回復が主に最近のショックの反動であることを示唆している。 8月から10月にかけての10%調整には3つの明確な段階または推進要因がありました。8月の通常の調整、9月の金利変動の影響、10月の地政学的危機、そして金利の影響を引き起こした株式市場の反発です。しかし、株式パフォーマンスの観点から見ると、景気循環的成長の上向きの期待はまだ反映されていません。

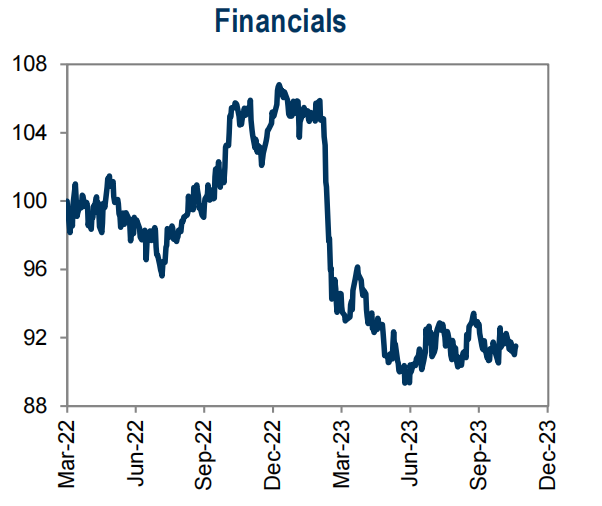

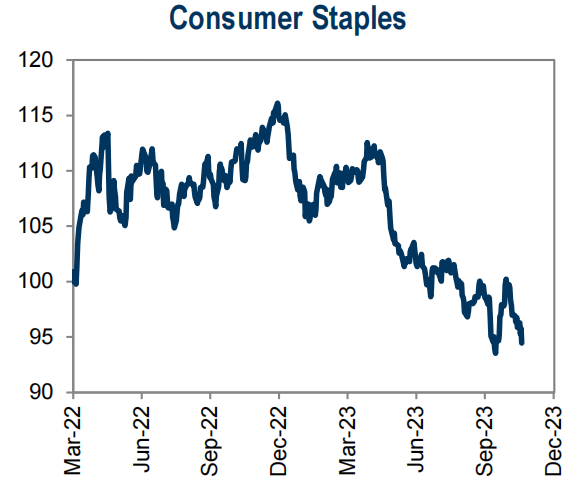

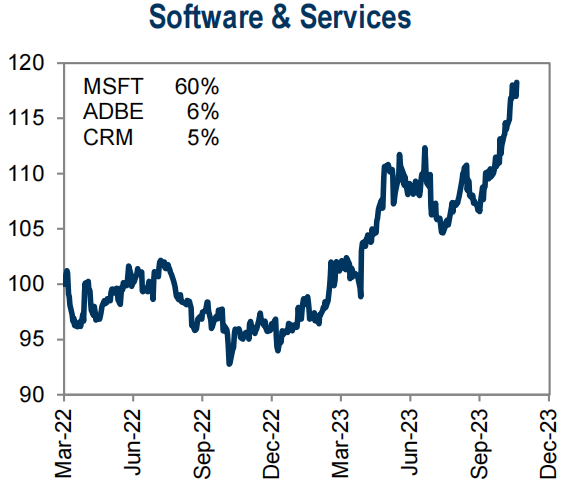

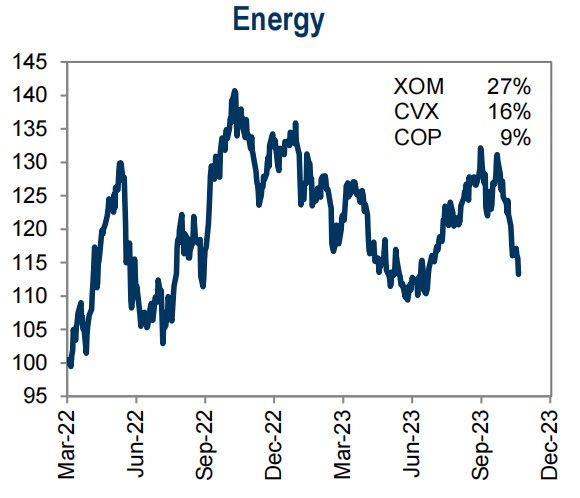

現在、市場が将来の成長を織り込んでいるかどうかを判断するために、単純に株式をグロースかバリューに分類することはできません。なぜなら、明らかな内部差異が見られるからです。たとえば、消費循環株と金融株、海運株は依然として典型的な不況を織り込んでいますが、さまざまなテクノロジー株などです。エネルギー株は依然として、典型的な景気後退を織り込んでおり、エネルギー株の株価はほとんど、あるいはほぼゼロとなっています。

OpenAI取締役会、CEOのサム・アルトマン氏を解任

両者の間には 2 つの矛盾があり、1 つはセキュリティと商用化の間の論争です: OpenAI の設立以来、AI 技術のセキュリティと商用化についての論争がありました (アルトマンと、今回辞任したもう一人の共同創設者であるグレッグ ブロックマン) )は急進派に属しているが、アルトマン氏を解任した取締役会メンバー(OpenAIの首席科学者イリヤ・サツケヴァー氏率いる)は保守派に属している)。この論争は、2018年にイーロン・マスク氏がOpenAIとの関係を断ち切り、2020年には従業員のグループが退職してライバルのAnthropic社を設立することにつながった。

2つ目はアルトマンの起業家としての野心だ。アルトマンはかつて、エヌビディアと競争するAIチップのスタートアップ企業を設立するために中東の政府系ファンドから数十億ドルを調達しようとしたが、その行為が取締役会との対立を悪化させた。

これによりマイクロソフトの日中の下落率は急速に2%以上に拡大し、最終的には1.7%近く下落したが、ここ数日で過去最高値を記録しており、もしOpenAIが商用化に抵抗する保守派に支配されるようになれば、間違いなくマイクロソフトにとってマイナスとなるだろう。マイクロソフト。 MicrosoftのナデラCEOは今回の解任に「怒っている。結局のところ、サムがいなければ、OpenAIに対するMicrosoftの支配力はさらに弱まるだろう。100億ドルを投資したのに取締役会の席を獲得していないのは奇妙であり、Microsoftはその解任を熱望していた」 OpenAI の結果を商用化します。現時点では、イリヤ・スツケヴァー氏は対外コミュニケーションが非常に苦手なようだ、事件後も追加の説明はなかった、このままでは世論の支持を得るのは難しいだろう、現取締役の辞任も不可能ではない各党からの圧力を受けて。

さらに、自称「人類最強モデル」の発売を来年第1四半期に延期したグーグルの親会社アルファベットは1.2%近く下落し、更新された10月24日以来の高値を記録した。 3 日以内に完了します (ただし、OpenAI の内部抗争は Google AI にとって深刻な問題になるはずです)。それは良いことです)。

さらに、サムが作成した暗号通貨であるワールドコインは下落し、暗号通貨トラックのAIコンセプトリーダーであるビッテンソール(TAO)は25%上昇し、レンダー(RNDR)は8%上昇しました。 (チャンスはあると思いますか?)

BX は一定の成果を達成しますが、経済的側面は含まれていません。

習主席は先週、中米関係の安定化と中国経済に対する投資家の信頼回復という二重の使命を担ってサンフランシスコを訪れた。サミット自体に対する期待はそれほど高くなかったが、結果は期待に応えた。バイデン氏は今回の会談について、軍事交流やフェンタニル、AIなどについて合意に達したと伝えられており、真の進展だったと述べた。

西側諸国の目には常に超然とした習主席が、サンフランシスコではより柔らかく優雅な一面を見せた。バイデン氏と38年前の初米国訪問を回想した後、カリフォルニア州知事からNBAチームのジャージを公に受け取り、米国の動物園にジャイアントパンダを送ると述べた。

ウォールストリート・ジャーナルが付けた報告書のタイトルは、「習氏は中国のビジネス環境について米国のビジネスリーダーを安心させることができていない:外資は中国から逃げている。6年ぶりの米国訪問中、中国の指導者習近平氏はあまり考えを示さなかった」 「米国企業と投資家の奪還について」は、習主席が対米貿易・投資に関する今後の政策については言及しておらず、今回の演説は比較的「一般的な話」であると考えているが、一部の論者は、この傾向は「一般論」であるとみる。彼のスピーチは単なる一般論であっても、このスピーチはとてもフレンドリーです。 「彼は中国を擁護するために、もっと過激で国家主義的な演説をすることもできたはずだ。

実際、習主席は中国が「世界クラスのビジネス環境」を創出し、国際投資家の権利を保護する仕組みを改善すると述べた。同氏は「外国人の入国・在留政策の改善など、より『心温まる』措置も講じる」と述べ、金融、医療、電子決済サービスへのアクセスがよりスムーズになると付け加えた。 「これはすべて、外国企業が中国で投資し、事業を行うことを容易にするためです。」 しかし、問題は、アクセス自体が緩和されていることです このニュースを除けば、外国投資家は現在、正当な権利と利益、そして公正な競争を保護することをより懸念しています、したがって、これは、最も重要なことは避けるべきであると信じる人々の見解の基礎です。

中国株式市場におけるBXの価格設定

先週も世界株は上昇を続けたが、中国のCSI300指数は約1カ月ぶりの最悪な週となった。外国人投資家は中国株を50億元売り越し、市場の下落に拍車をかけ、A株は前例のない3年連続の損失に直面した。

もちろん、これは完全にBXのせいというわけではなく、不動産セクターは依然として中国市場の根深い低迷の中心であり、先週再び懸念材料となっている。木曜日のデータによると、10月の新築住宅価格は8年間で最大の下落となり、中古市場は9年間で最大の下落を記録した。

世界的なインフレとの戦いは転換点を迎える

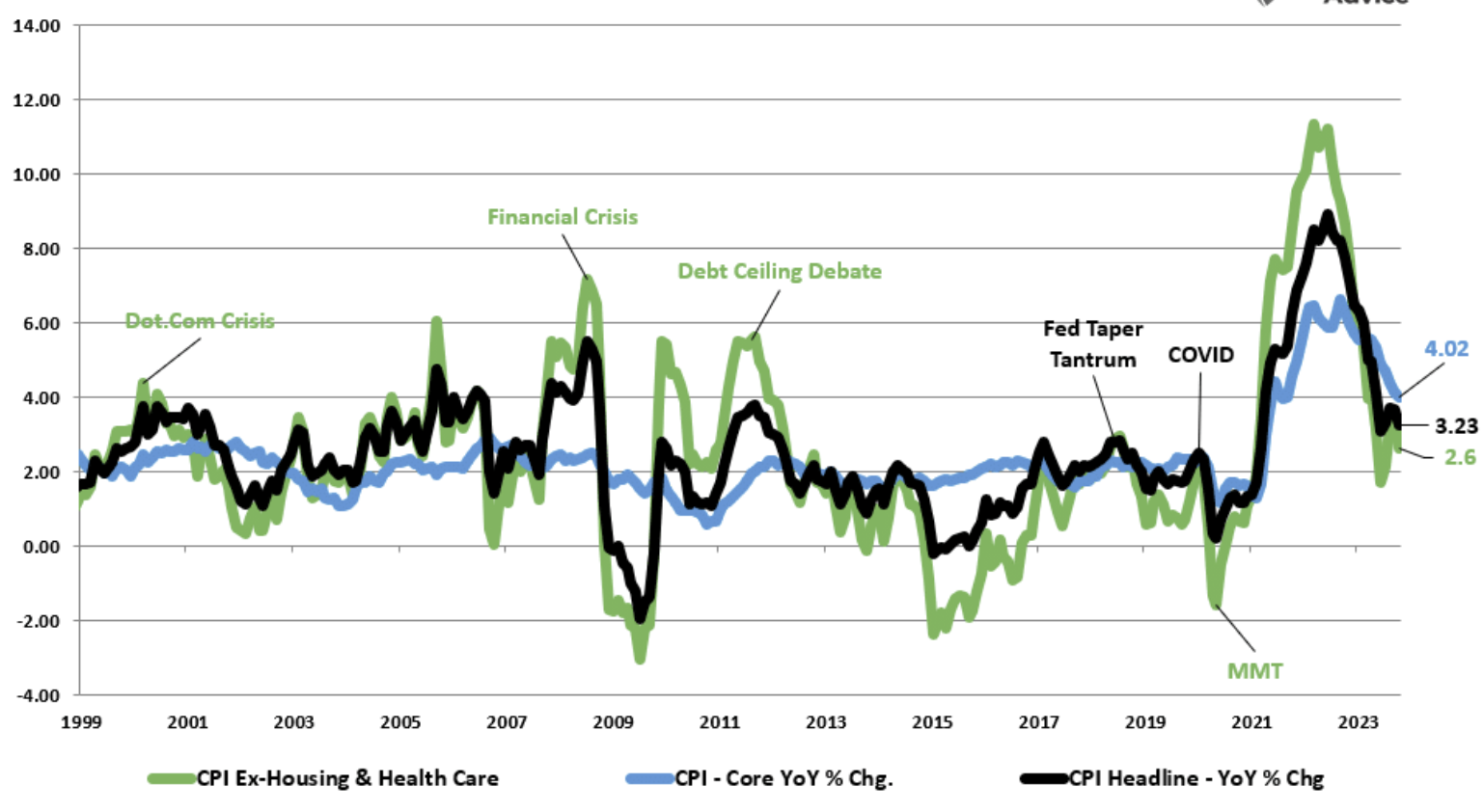

先週の最新データによると、英国の消費者物価上昇率は4.6%(予想4.8%)に低下し、10月のユーロ圏最終調整後CPI伸び率は前年同月比2.9%と、9月の4.3%から大幅に鈍化した。米国の消費者物価指数(CPI)が3.2%だったことで、中央銀行がブレーキを外し、代わりに来年利下げする可能性があるとの見方が強まった。市場の主流予想は、イングランド銀行が来年5月に利下げを開始し、続いて米連邦準備理事会(FRB)と欧州中央銀行(ECB)も6月に利下げを開始するとの見方だ。

ほとんどの人にとって、住居費と医療費は、一定期間にわたる契約によって固定されます。米国を例に挙げると、これら 2 つの項目を除いた後、家計が直面する月間インフレ率は 2.6% に低下しました。

ウォルマートは迫り来るデフレを懸念

ウォルマートの最高財務責任者(CFO)は投資家会議で、米国の現在の物価状況を説明するのに「デフレ」という言葉を使い、数カ月にわたってデフレの時期が訪れる可能性があると指摘した。 「ここ数週間、あるいは数週間、月ごとの下落幅は以前の傾向よりもさらに激しい。今後数週間、数カ月で乾物や消費財のデフレや価格下落が見られるかもしれない。」 経営者ほど日用品の価格を知っている人はいない。大手スーパーの変動。彼らが「デフレ」という言葉を使うとき、それは現在、市場の少なくとも一部で物価指数の低下が起こっていることを意味します。同CFOはまた、10月の最後の2週間にいくつかの懸念すべき兆候が見られ、10月下旬の売上高と販売量の両方が第3四半期の残りの部分に比べて勢いが弱かったと述べた。

ウォルマートやマクドナルドなどが代表的な消費財分野であり、過去2年間の高インフレ環境において、消費者企業は原材料価格の上昇やサプライチェーンの中断を利用して、大幅な利益を得る可能性がある。したがって、コストが上昇しているにもかかわらず、ほとんどの産業、特に価格引き上げの主導権を持っている利点のある大手独占企業は実際に利益率を増加させています。

先週発表された米国のPPIは前年比1.3%と予想よりも鈍化し、前月比0.5%下落し、2020年4月以来3年半ぶりの最大の月間下落となった。

バフェット氏のバークシャー・ハサウェイは第3・四半期にゼネラル・モーターズ、ジョンソン・エンド・ジョンソン、プロクター・アンド・ギャンブル、モンデリーズ・インターナショナルなどの消費者株を清算した。現在、消費者株セクターの割合は12%にとどまっており、「景気変動の影響を逃れられるよう、安定した経営とブランド価値のある企業が好きだ」という同氏の自称投資哲学とは合致しない。

デフレが株式市場にとって必ずしも良いことではない場合

物価の急落を理由にFRBが現在の高金利水準から利下げを始めた場合、

米ドルへの影響 (マイナスになる可能性が高い):

金利引き下げは金融政策がより緩和的になることを意味し、外国投資家の米ドル資産に対する需要が減少する傾向があるため、米ドル安を引き起こす可能性があります。安全資産の需要を引き起こす可能性のある大きな危機が発生しない限り、これは米ドルにとって一時的にプラスとなるでしょう。

米国国債への影響(一般にプラス):

利下げはほぼ確実に米国債利回りの低下につながり、米国債の市場価格は上昇するだろう。その結果、ほとんどの高格付け債券商品を含む米国国債は、利下げ期間中に好成績を収める傾向があります。

株式市場への影響 (不確実):

株式市場の反応は利下げの理由と背景によって異なります。利下げが景気減速や景気後退のリスクに対処するためである場合、市場は経済のファンダメンタルズの悪化をより懸念している可能性があるため、当初は株式市場に直接利益をもたらさない可能性がある。しかし、長期的には利下げは通常、企業の借入コストを低下させ、経済成長を促進し、最終的には株式市場の上昇を支える可能性がある。

商品への影響 (不確実):

商品市場の反応も同様にまちまちだった。一方で、ドル安はドル建て商品の価格を上昇させる可能性がある。一方、利下げが景気減速への懸念によるものであれば、財の需要が減少し、商品価格に圧力がかかる可能性がある。

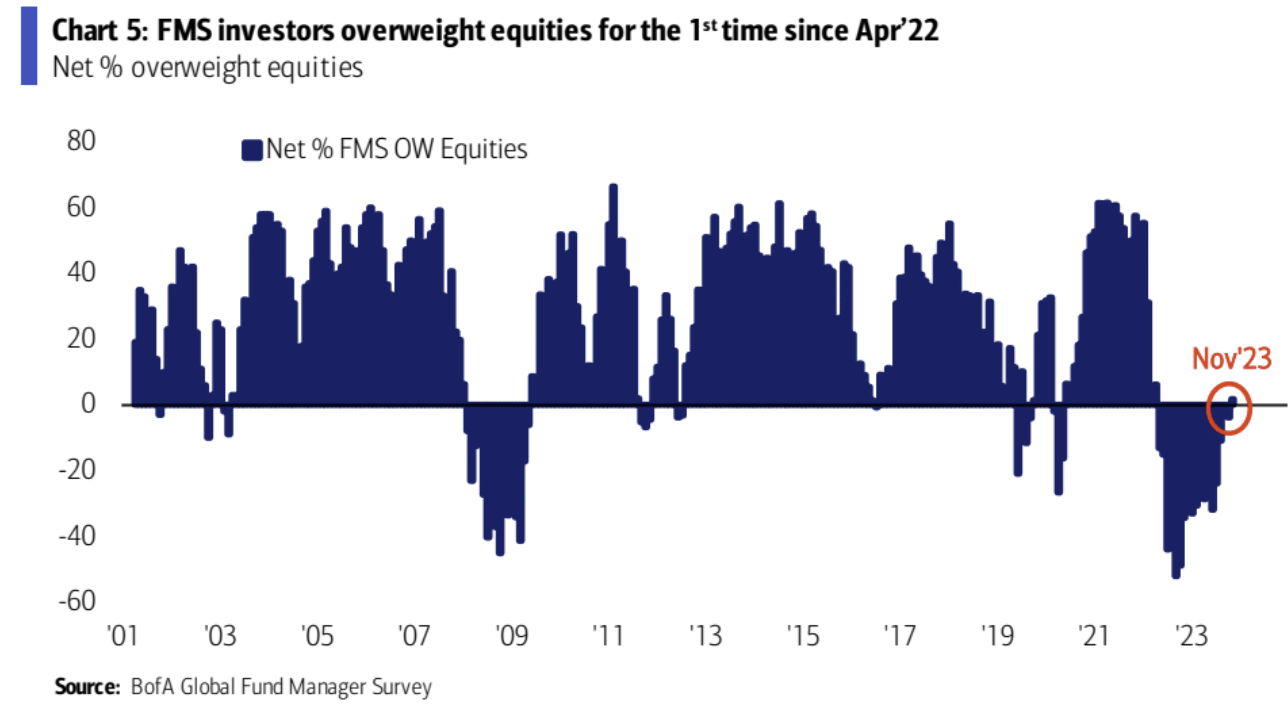

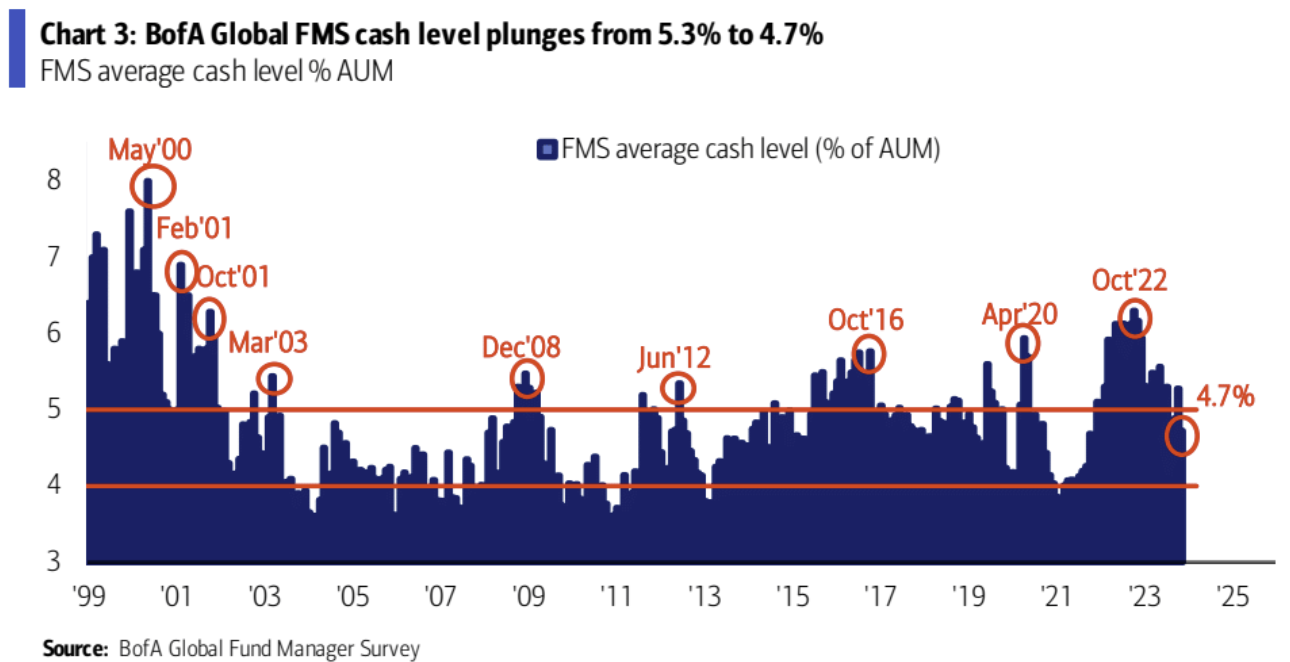

バンク・オブ・アメリカ ファンドマネージャー調査 (FMS)

投資家は現金保有を減らして債券の割り当てを増やし、2022年4月以来初めて株式のオーバーウエートとなった。

現金水準は5.3%から4.7%に低下し、2021年11月以来の低水準となり、今年1月以来最大の下落となった。 4.7%の現金水準は依然として長期平均をわずかに上回っており、中立とみなされます。現金残高が 5% を下回ると、ここ Boa では買いシグナルが消えたことと同じになります。現金残高が引き続き 4% を下回った場合、投資家によるリスク資産のさらなる蓄積と過度に楽観的な経済見通しを反映して、FMS 現金ルールは「売り」シグナルを発します。

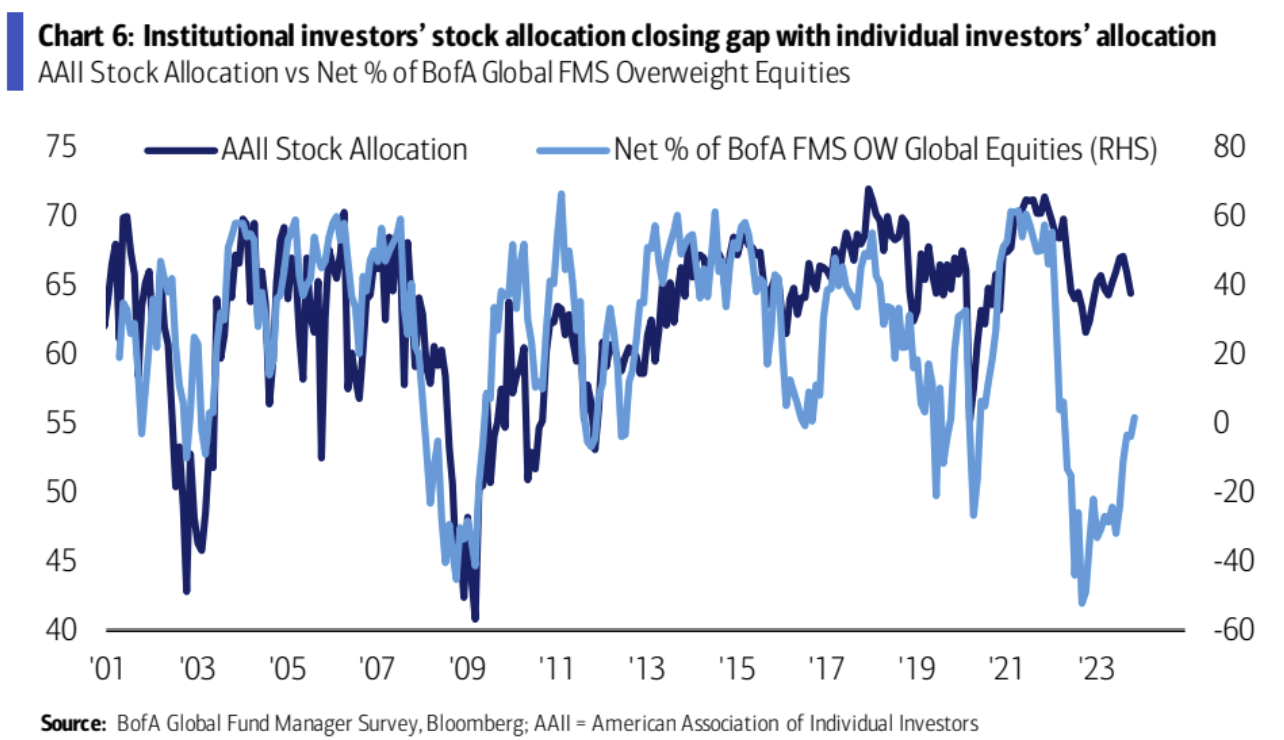

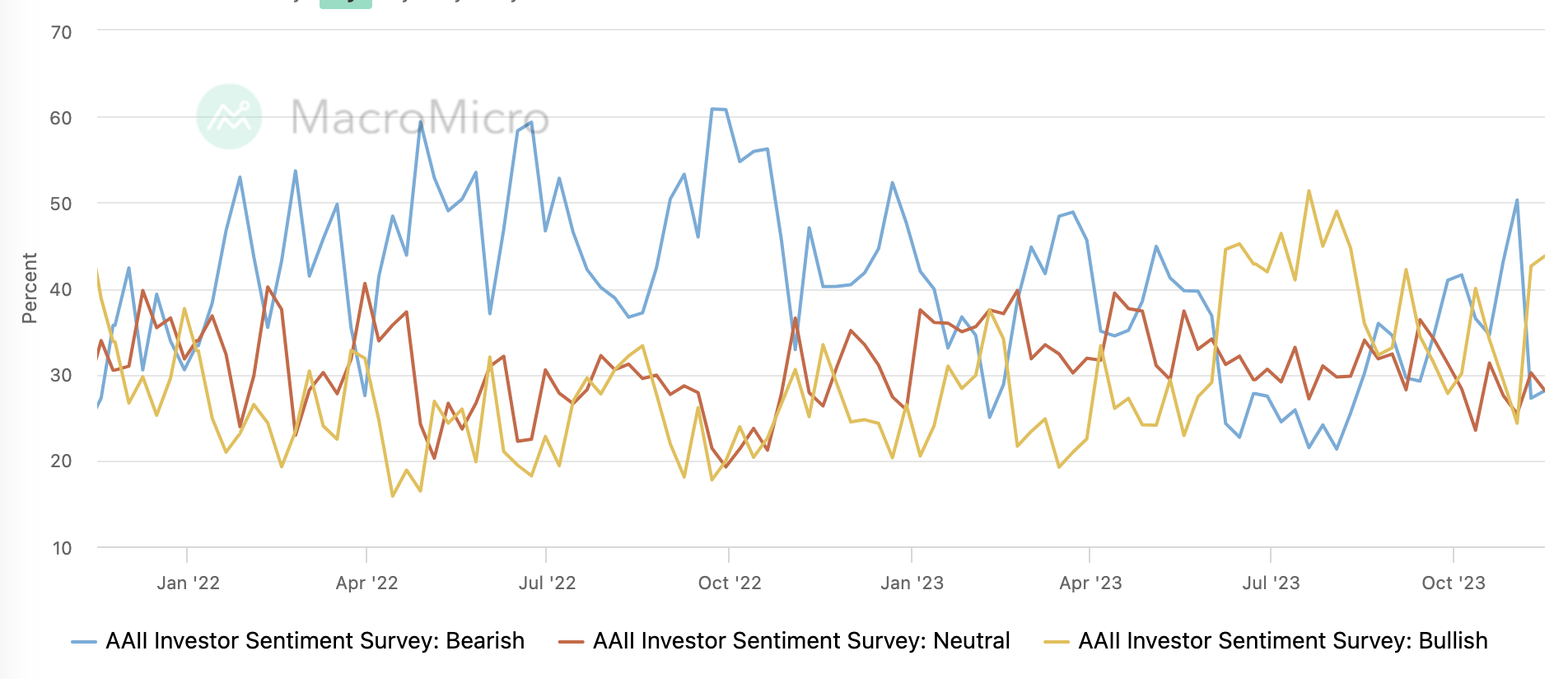

現在、個人投資家は機関投資家よりも株式に対してかなり強気です。しかし今年に入って両者の差は縮小し、機関投資家の株価に対する悲観論は改善した。 AAII データによると、個人投資家は現在 64% の株をロングしている一方、FMS の調査では、機関投資家は現在 2% のネットで株をロングしていることが示されています。

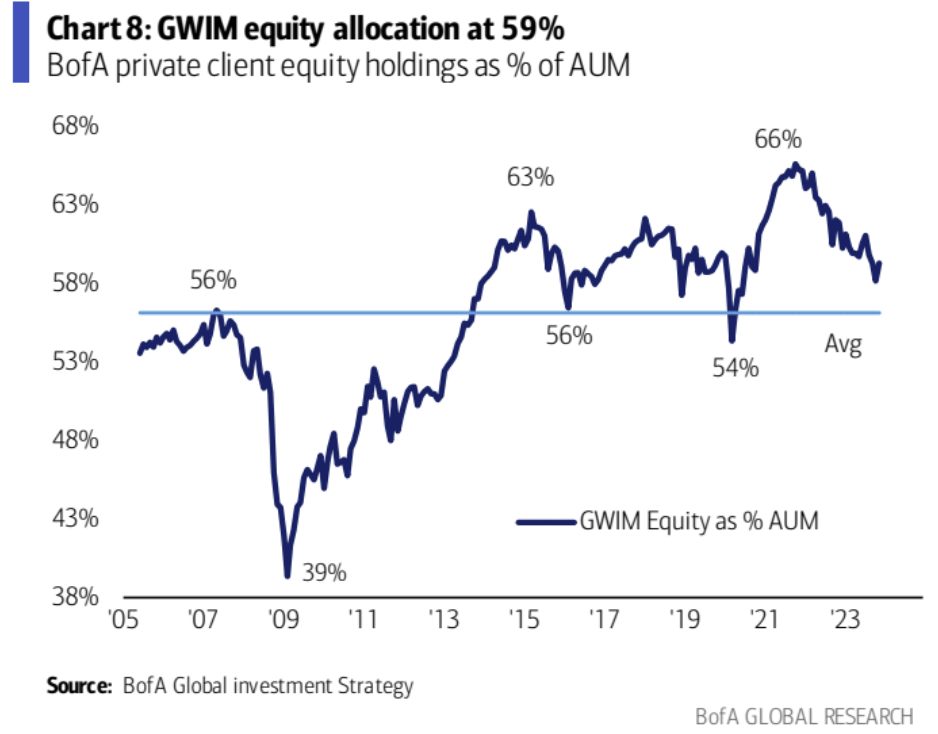

バンク・オブ・アメリカ・プライベート・バンクの顧客調査を補足すると、株式保有額は現在運用資産の59%を占めており、2005年から現在までの平均の56%を上回っているが、過去10年間を除いてこの水準を下回った時期はない。新たな王冠の流行に向けて:

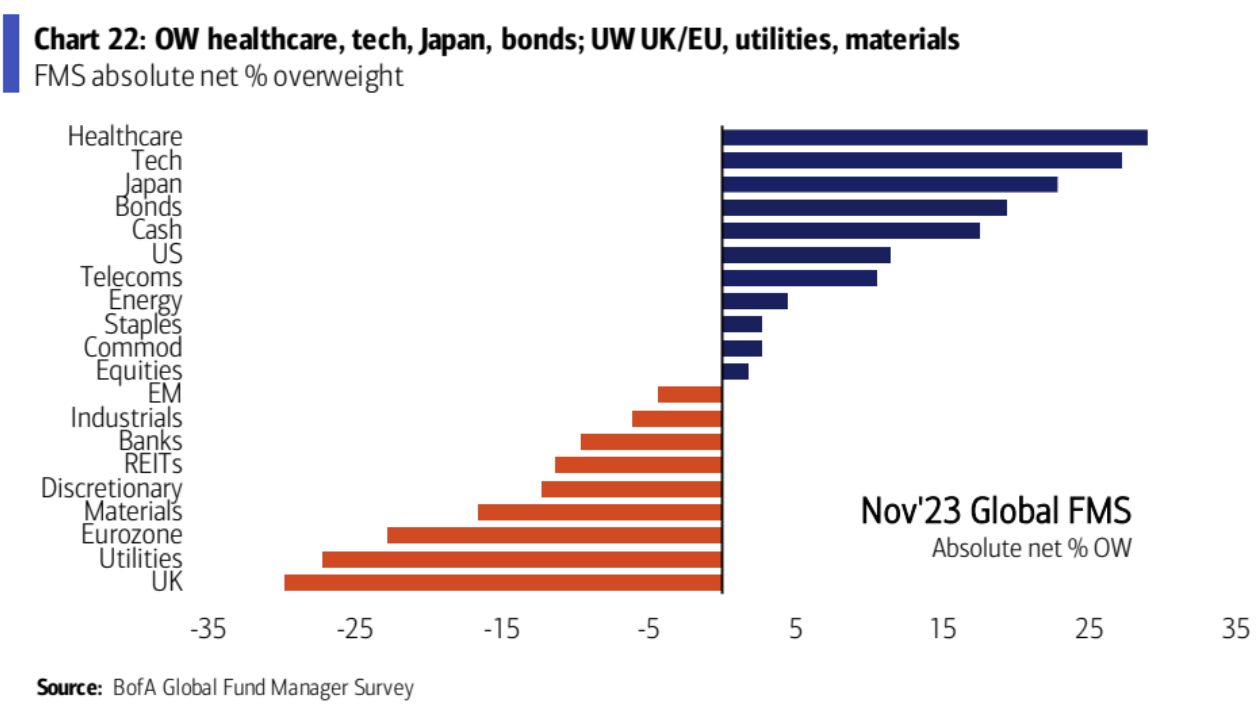

投資家はハイテク株と医薬品株をオーバーウエイトし、欧州株と公益事業株をアンダーウエイトにしている。

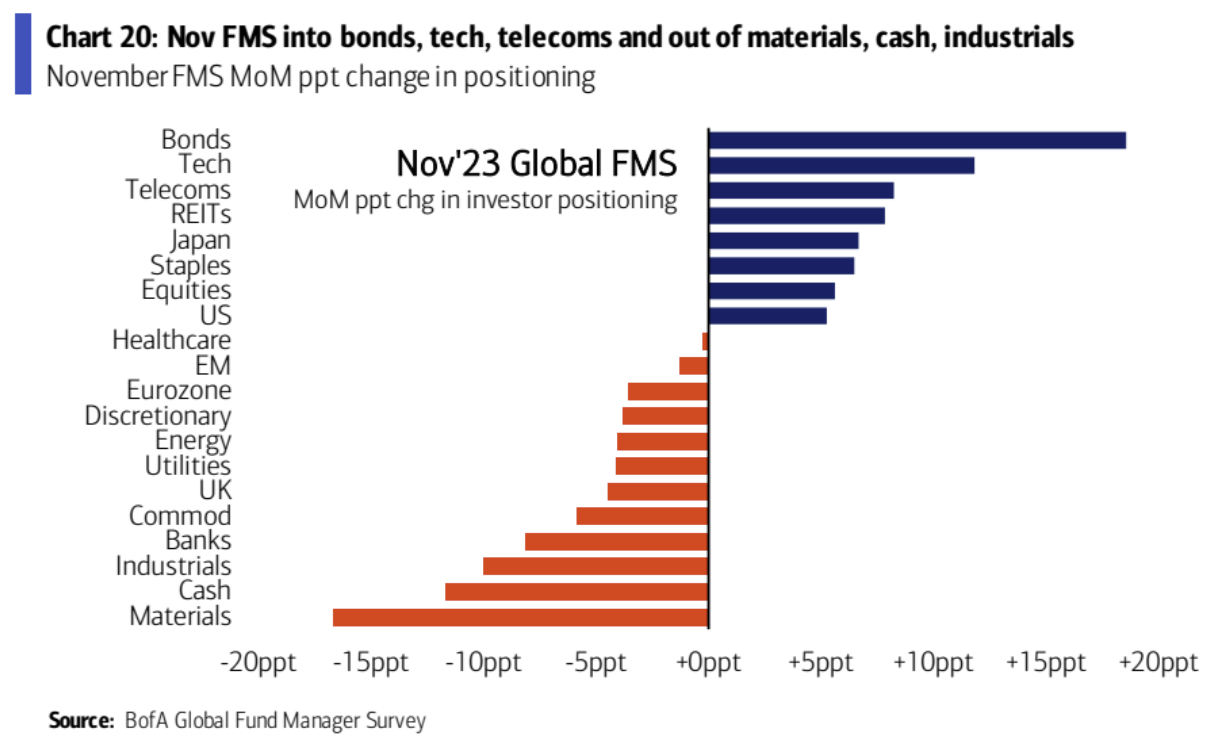

今月のポジションの最大の変化は、原材料、現金、工業株に固執しながら、債券、テクノロジー、通信の保有が増加していることです。

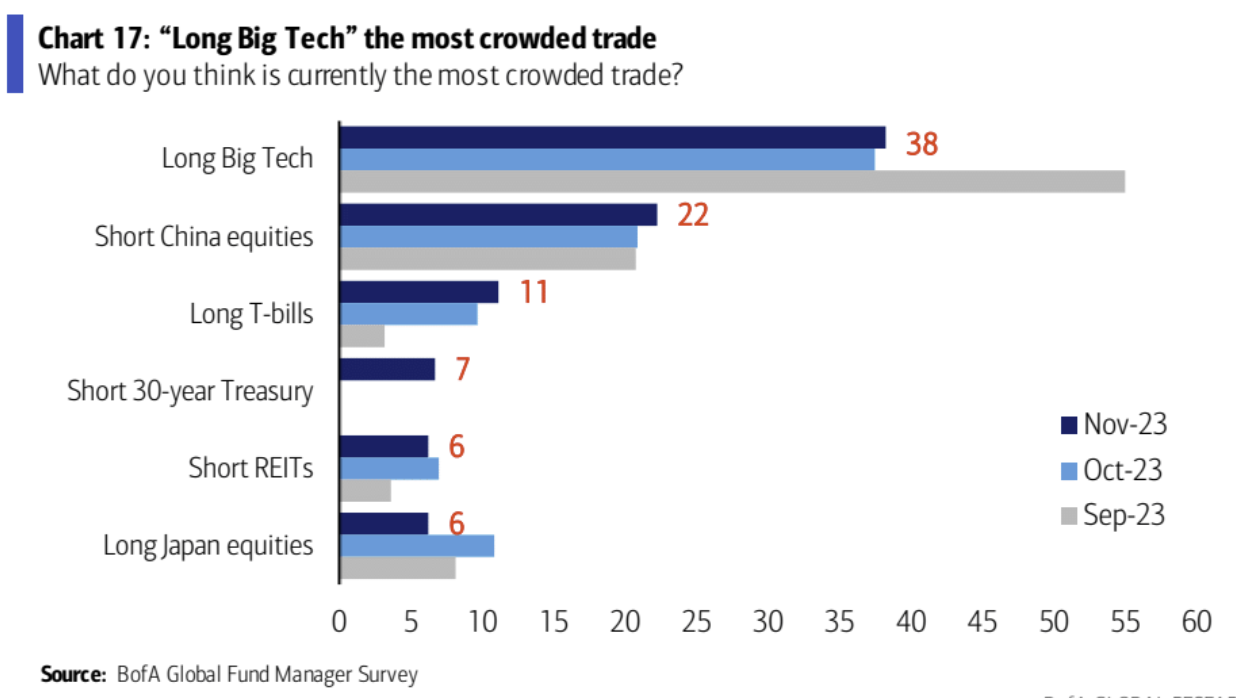

最も混雑した取引ポジションは、ロングキャップのハイテク株、ショートの中国株、ロングの短期国債です。

ポジションと資金の流れ

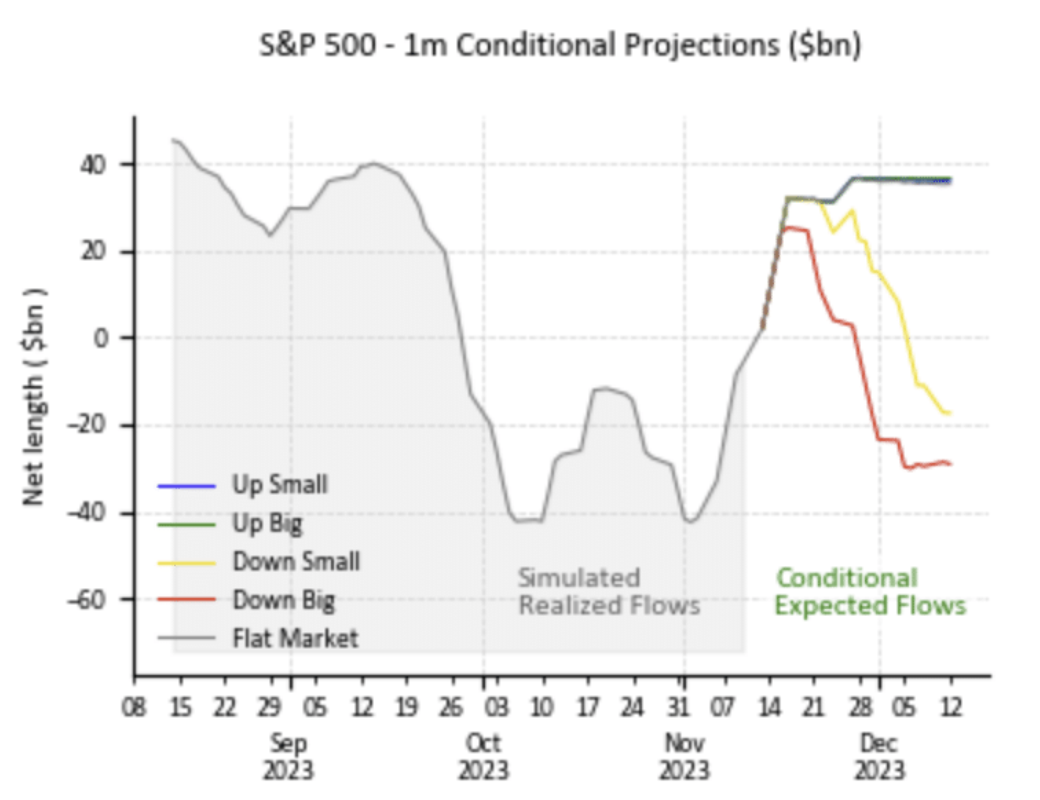

ゴールドマン・サックスによると、「過去10日間で、CTAは米国株を700億ドル近く購入した。これは当社の過去10日間の購入としては最大規模である。」

ゴールドマン・サックスは、月初め以降、世界全体で約1400億ドルの空売りポジションが解消されたと推定している。少なくとも1週間は買いが続くと予想される。一部の市場では、さらに多くの売買が必要な小型株など、ポジションを閉じる必要性が高まっています。

もちろん、代償として、この大規模な買いの熱狂の後、CTA のポジションはよりバランスが取れており、その後の補充の勢いは限定される可能性があります。

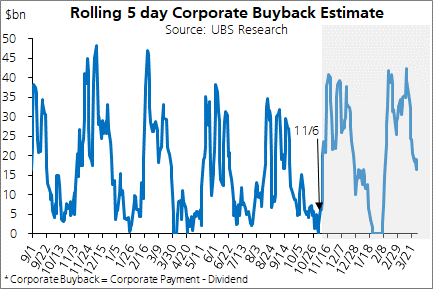

しかし、当社は現在、集中的な自社株買い期間の真っ最中であり、12月中旬まで続くと予想されており、非常に強力な追加買いが行われることになり、先週の自社株買い額は400億ドルに達すると予想されています。

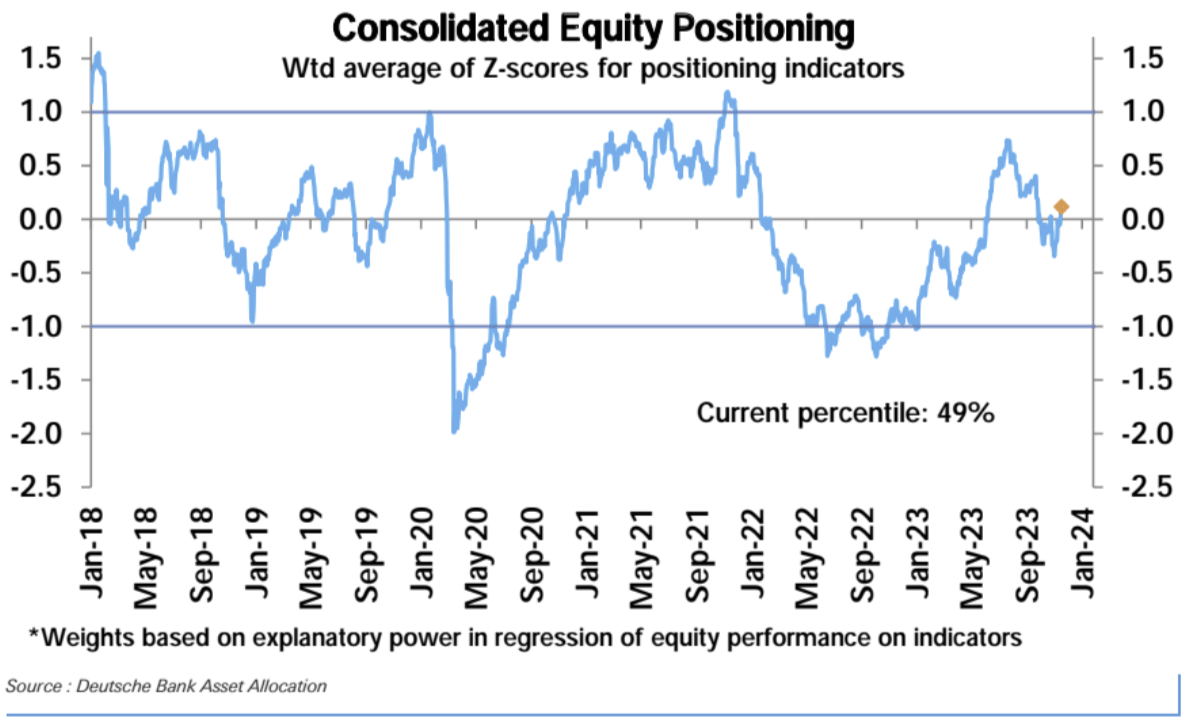

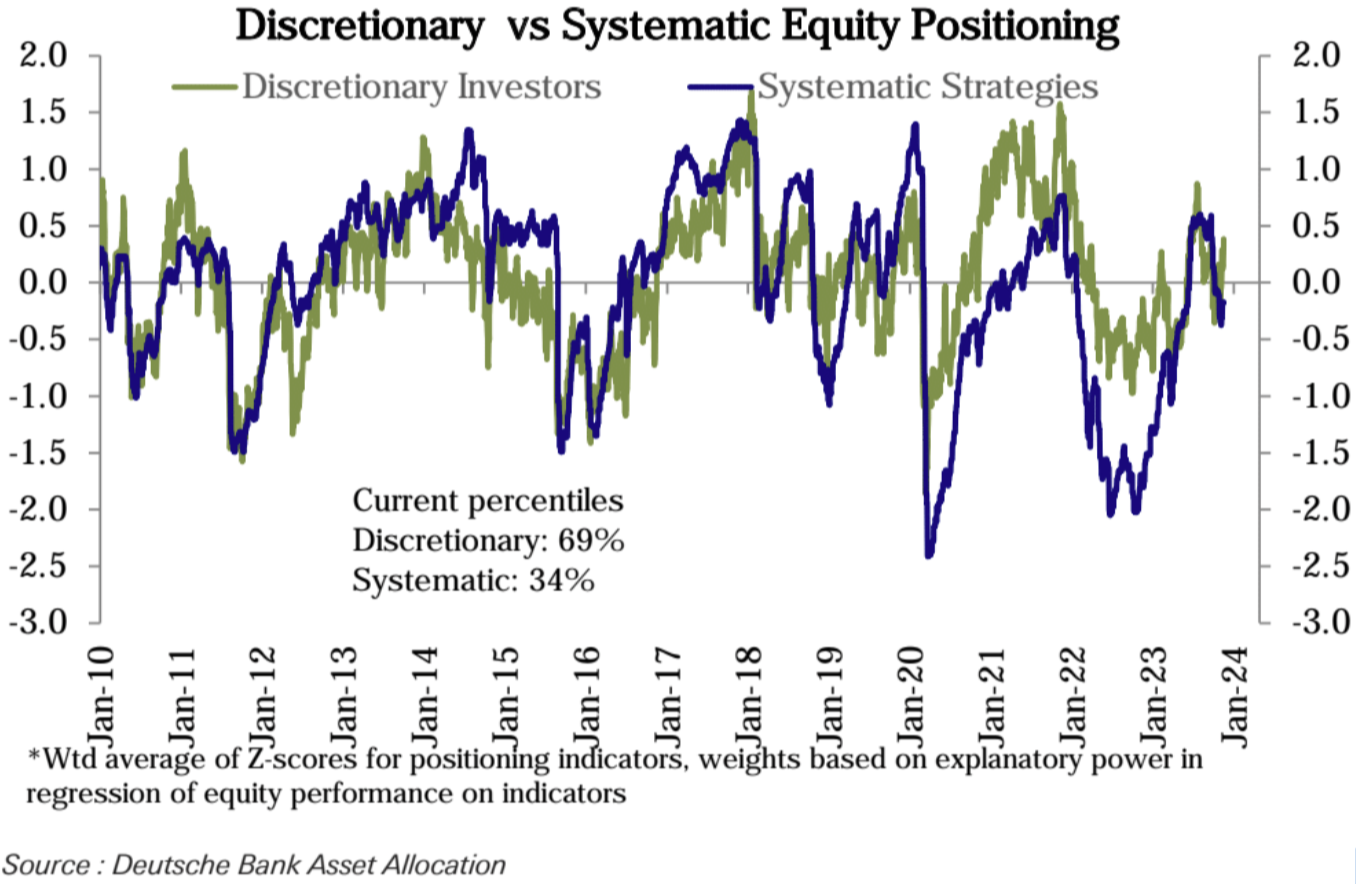

ドイツ銀行の統計によると、米国株全体のポジションは10月末から急上昇しているものの、その水準は依然として49パーセンタイルにとどまり、独立系戦略のポジションは大幅に回復し、ややオーバーウエート(69パーセンタイル)となっている。一方、システマティック戦略の順位は大幅に回復し、ややオーバーウェイト(69 パーセンタイル)となりましたが、システマティック戦略の順位は急激に回復し、順位はわずかに上方修正され、引き続きアンダーウェイト(34 パーセンタイル)となりました。

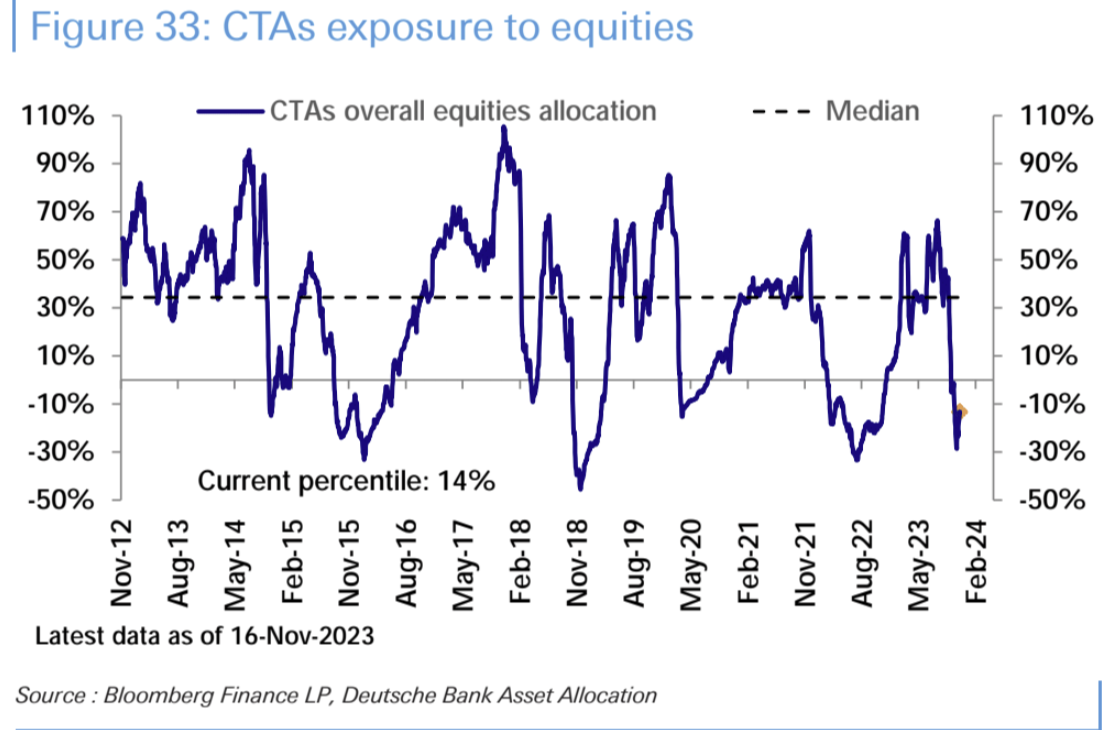

CTA の資本ポジションはある程度回復しました。

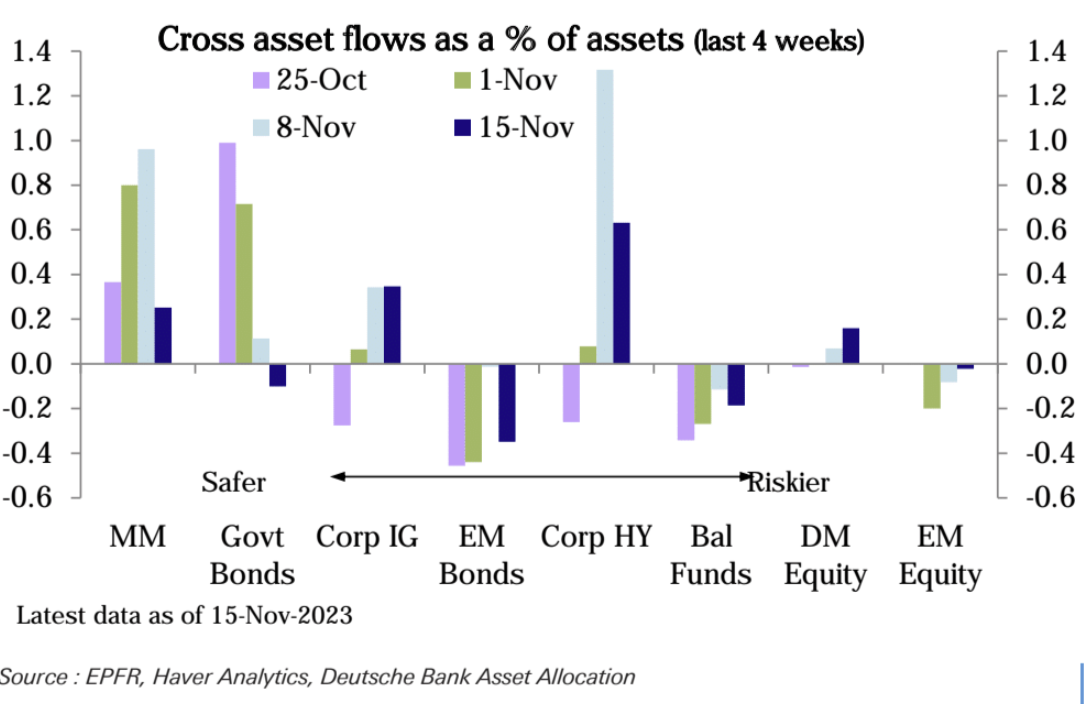

株式ファンド(235億ドル)には主に米国(258億ドル)から2カ月ぶりの最大の流入があったが、他の地域からは流出が見られた。マネーマーケットファンド(205億ドル)への流入は4週目となったが、最近のペースではなかった

CFTCデータ(11月14日時点)、米国株の買い越し額は2週連続で増加、主要指数は上昇

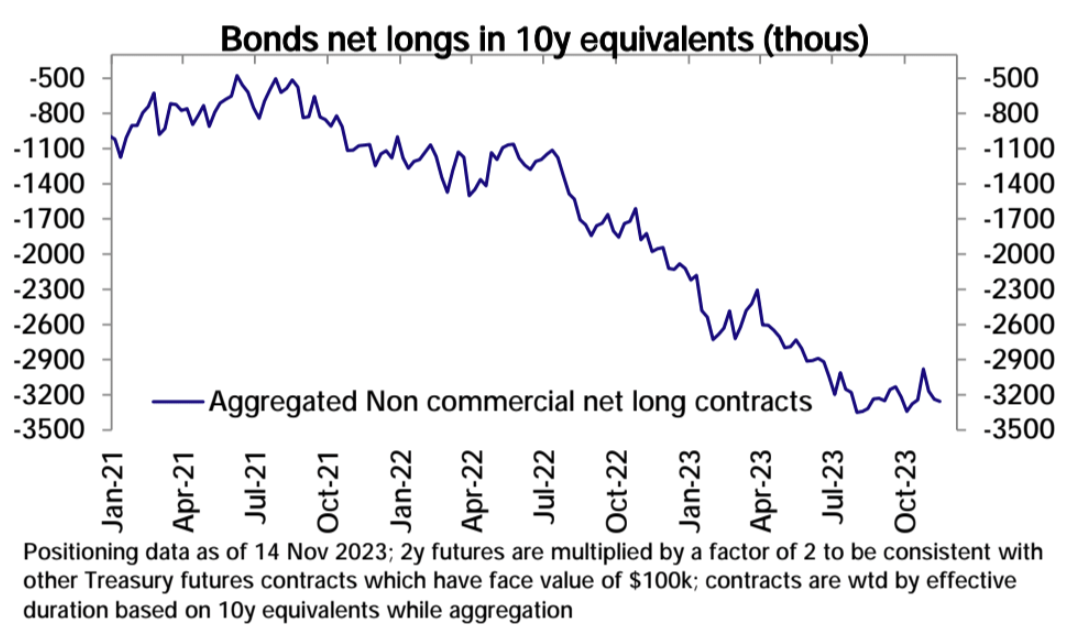

債券では、10年ショートの増加が他のデュレーションの減少を相殺し、全体のネットショートが増加

米ドルの総合的なポジションは中立に近い状態を維持しており、ユーロへの大幅なネットロングの増加が他通貨のロングの減少によって相殺されている

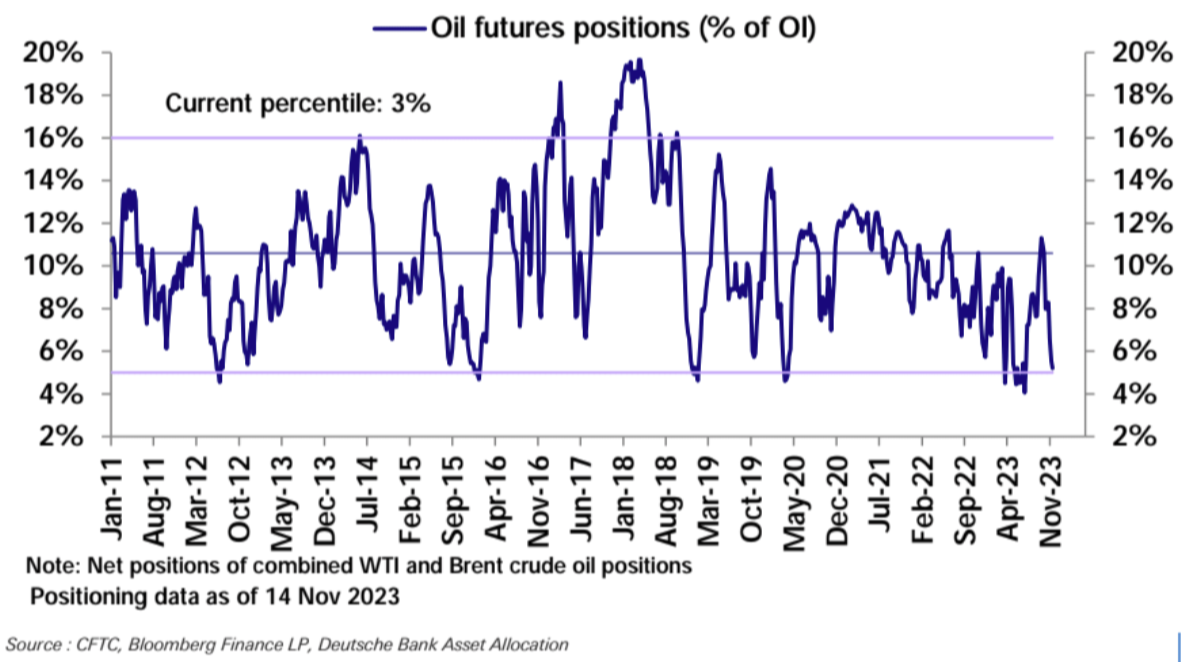

コモディティ分野では、投資家は原油の買い越しポジションを歴史的最低水準までさらに減らした。今週は銅のショートが上昇、金の強気相場は高値から急落

気分

ゴールドマン・サックス:エクストリーム

BofA 少し変わった: 購入する

AAII ほとんど変化なし: 強気

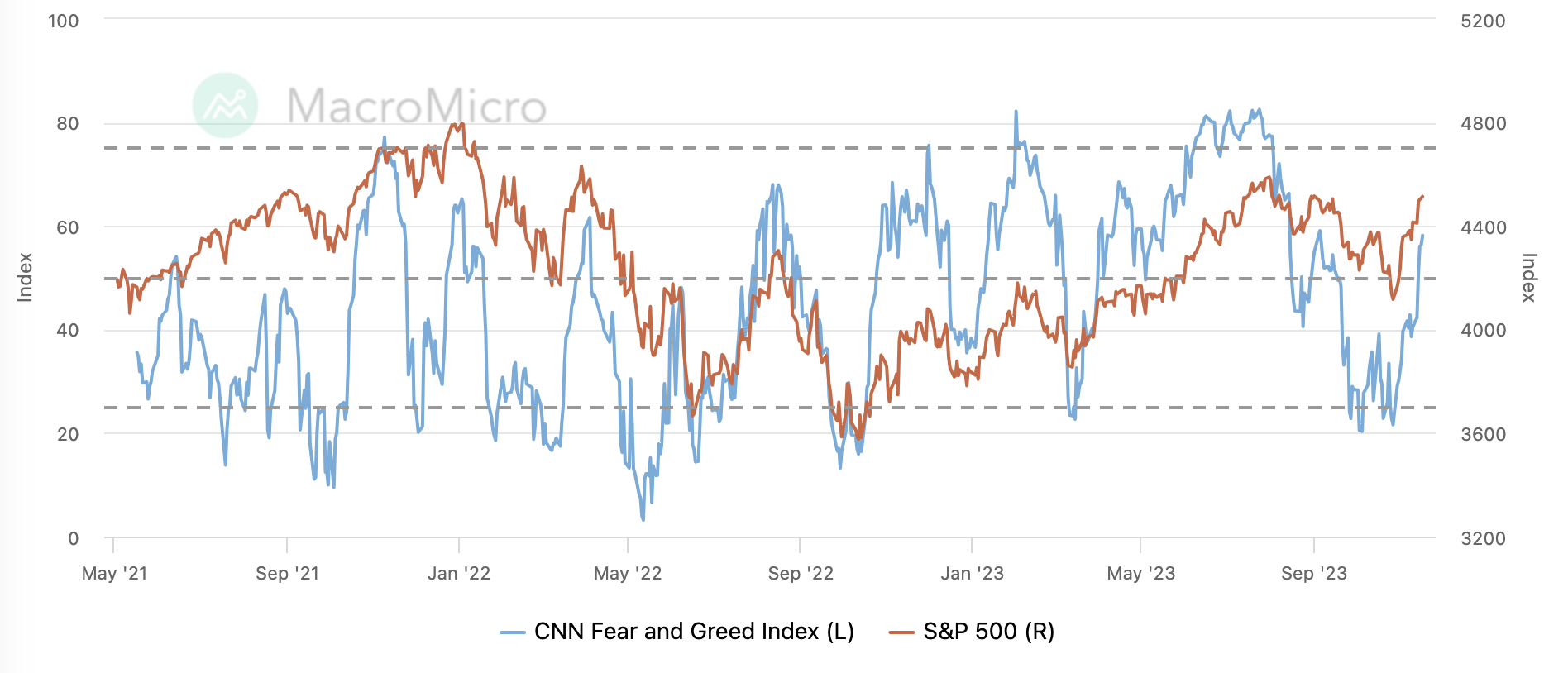

CNN急騰:強気

今週フォローしてください

11月23日(木)の米国株式市場は感謝祭のため休場となり、金曜は半日しか開かない(丸一日休みの人が多い)ため、通常金曜は取引が最も少ない日の一つとなる。米国株式市場の出来高は驚くことではないが、今週の相場は予想される 先週の終値ポジションは狭いレンジ内で変動した。

財務報告シーズンは終わりに近づいており、AI のリーダーである Nvidia はフィナーレを迎えます。ウォール街は第 3 四半期の売上高が 160 億 7,900 万米ドルで前年比 171% 増加、調整後純利益は 84 億 1,900 万米ドルと予想しています。前年比は 478% 増加しました。アナリストの平均目標株価は628.68ドル。

今週の20年国債160億入札は、市場の米国債供給量を試す新たな試練とみられている。入札結果が悪かったために利回りが再び上昇すれば、FRBのスタンスが軟化するきっかけとなる可能性さえあり、中期的には悪いことではないかもしれない。