10,000 ワードの長文記事: ビットコイン システムにおけるクリプトフリー バンキング

原作者: エリック・ヤクス

オリジナルコンピレーション:ブロックユニコーン

ビットコインと引き換え可能な独自のデジタルキャッシュ通貨を発行するビットコインベースの銀行が存在するのには十分な理由があります。ビットコイン自体は、世界中のあらゆる金融取引がすべての人にブロードキャストされ、ブロックチェーンに組み込まれるほど拡張することはできません。より軽量で効率的な二次支払いシステムが必要です。同様に、ビットコイン取引が完了するまでにかかる時間は、中規模および大規模な購入の場合には現実的ではありません。

ビットコインベースの銀行はこれらの問題を解決します。彼らは国営の収益化以前の銀行のように機能することができる。銀行によってポリシーが異なり、より積極的な銀行もあれば、より保守的な銀行もあります。一部はフラクショナルリザーブである場合もあれば、100% ビットコインで裏付けられている場合もあります。金利は異なる場合があります。一部の銀行の現金は、他の銀行の現金よりも割引価格で取引される場合があります。 ——ハル・フィニー

ユニコーンをブロックする 注: ハル フィニーは、ビットコインの初期の支持者および参加者の 1 人です。彼は、暗号化、暗号通貨、ブロックチェーン技術に関する広範な知識と経験を持つコンピューター科学者です。ハル・フィニーはビットコインの最初の取引受信者の一人であり、ビットコインの創始者であるサトシ・ナカモトと交流がありました。彼はビットコイン コミュニティで非常に積極的に活動しており、テクノロジーの開発と促進に重要な貢献を行っています。ハル・フィニーさんは2014年にALS(筋萎縮性側索硬化症)で亡くなった。彼の貢献はビットコインとブロックチェーン技術の発展に多大な影響を与え、彼の名前はしばしばビットコインの初期の歴史と発展に関連付けられています。

ビットコインの将来は不確実性に満ちています。それがどの程度拡張されるのか、どのようにプライベートに使用されるのか、どのように保管されるのか、さらには支払いにどのように使用されるのかはわかりません。プロトコルとアプリケーションの進歩を超えて、ビットコイン金融システムの発展は、資産としてのビットコインの価値に最も大きな影響を与える可能性が高く、潜在的な結果の範囲は非常に広範囲に及びます。 2 つの極端な仮定のケースを考えてみましょう。1 つのシナリオでは、すべてのビットコインがエスクローに保持され、レシートがユーザー間で交換されます。別のシナリオでは、ビットコインは世界中の誰もが利用できる自己保管型のピアツーピア資産となり、さまざまな金融機能を提供します。

どちらの極端も非現実的であり、システムが成熟すると、おそらく中間のどこかに落ち着くでしょう。多くの人はビットコインを保管するためにカストディアンにお金を払いますが、そうでない人もいます。一方的に終了できるプロトコルを使用するものもあれば、基礎となるビットコインを表すサードパーティが発行した権利を取引するものもあります。

新興のビットコイン金融システムでユニークなのは、基本的な金融機能に暗号を適用していることです。これまでに見たことのない機能、回復力、そして最終的にはビットコイン金融仲介業者間の競争を可能にする新しいテクノロジーが構築されており、いくつかはすでに理論化されています。これらの新しいテクノロジーの鍵となるのはピアツーピア (P2P) 交換機能であり、ビットコイン金融仲介はビジネス オプションとして確かに存在しますが、新しい直接運営や交換も登場するでしょう。

私はそのようなシステムの開発の可能性を分析しますが、意図的に偏った見方をします。P2P (ピアツーピア) の可能性は大きいほど良いという基本的な前提を仮定します。良く言えば、金融の自律性は追求する価値のある基本的な善であると私が考えていることを意味しますが、より良く言えば、ビットコインの全体的な安定性と中立性も意味します。利便性の提供に基づいて信頼できるサードパーティが出現する可能性がありますが、彼ら(政府、中央集権的組織)が P2P 相手を支配すると、システム全体が脅かされることになります。

この記事は、フル バックアップ バンキングとフリー バンキングの理論を取り上げ、これらのシステムをライトニング ネットワーク (LN) やフェデレーテッド ショーミアン ミントなどのテクノロジーに適用した以前の記事「ビットコイン バンキング」を拡張したものです。上記の分析を拡張して他の新興テクノロジーを紹介し、さまざまな結果がもたらす可能性のある経済的特性に焦点を当てます。まずは信頼について話し合うことから始めるのが最善です。

コミュニティを信頼する必要があるだけです

人間ほど協力的な種はほとんどありません。私たちが最も近い親戚と協力するのは、彼らが将来の世代に伝えようと競合する私たちの遺伝的利益に最も一致しているためです。進化生物学者のジョン・メイナード・スミスは、遺伝子は競争下で戦略的問題を解決する際にナッシュ平衡を見つけるために進化すると提案した。これは進化的に安定した戦略と呼ばれるもので、私たちの遺伝子が進化して私たちの行動に影響を与え、一般的に言えば、私たちは遺伝子の最も類似したコピーを好みます。

限られた地理的範囲内では、コミュニティ間の利益は比較的一致する傾向があります。たとえば、安全でありたいということには誰もが同意するでしょう。問題は、そのアプローチとそのコストです。

遺伝子の均一性は地理的位置によって異なりますが、定義上、地理的均一性は異なります。世界中で、コミュニティのメンバーは高度に一致した利益を持っています。コミュニティに参加すると、多くのメリットが得られます。

個人がコミュニティから得るものが増えるほど、リスクによる損失も増加します。社会的リスク仮説は、うつ病は社会的関係から排除されるという脅威に対する適応的でリスク回避的な反応であり、人間の生存と生殖の成功に重大な影響を与えると提唱しています。人間は社会的な拒絶を避けるように本能的に組み込まれている可能性があります。

人々が利己的であり、彼らの利益がコミュニティの利益と一致しないことが多いことは疑いの余地がありません。進化論がどれほどあったとしても、ゴミのポイ捨てを止めることはできませんし、自分の楽しみのために騒々しいパーティーを開いたり、隣人の睡眠を妨害したりすることを止めることもできません。ただし、これらの例は社会的摩擦を引き起こす可能性がありますが、一般的に言えば、これらのことは社会的不快感を引き起こすものではありますが、社会的排斥の危険を冒すほど重要であるとは通常は考えられていません。対照的に、コミュニティのメンバーが他人の車を盗んで捕まった場合、社会的影響はさらに深刻になる可能性があります。

地域社会の排除コストが存在しない場合、利益相反に抗して離反するメリットの方が、長期的に正味の貢献を維持するメリットを上回るため、モラルハザードがしばしば発生します。エージェンシー問題として知られる、原則とエージェンシーの間の利益相反は、他の条件が等しい場合でもモラルハザードを引き起こします。コミュニティの社会的コストはエージェンシーの問題を解決するものではありませんが、軽減することはできます。

さらに、インターネットの出現とともにコミュニティも成長しました。この進化により、コミュニティの結束の重要な特徴として地理的位置が取り除かれ、同時に利益を共有するコミュニティが地球規模で形成できるようになります。グローバルなオンライン コミュニティは、遺伝的または地理的な均一性の結果ではありません。むしろ、それらは共通の利益から形成されます。オンライン コミュニティ間には、新しいテクノロジーや金融の取り決めが存在する可能性が大きくありますが、これについては以下で詳しく説明します。

経済主体が存在する場合、コミュニティの信頼によってモラルハザードが軽減されます。インターネットの出現により、新しい形のコミュニティの信頼が可能になり、それによって新たな経済リスクが軽減される可能性があります。

コミュニティと価値観

コミュニティの信頼はさまざまな方法で活用できます。何世紀にもわたって (おそらくは数千年も)、貯蓄信用協会、村の貯蓄貸付協会、貯蓄信用組合など、非公式の金融グループが貯蓄と借り入れの手段として存在してきました。今日、非公式の金融グループは、正規の金融機関から切り離されたグループが貯蓄や借り入れを行うための主要なメカニズムとなっています。

コミュニティの信頼は、正規の金融機関を通じても活用されています。 2018 年の時点で、世界中に 85,000 の信用組合があり、2 億 7,400 万人の会員がいます。金融危機前、商業銀行は信用組合の5倍のサブプライムローンを融資しており、金融危機の間、商業銀行は信用組合よりも破綻する可能性が2.5倍高かった。国民の信頼は高く、中小企業は大手銀行よりも信用組合に対する不満が 80% 少ないです。

FDIC の 2020 年コミュニティ銀行報告書によると、コミュニティ銀行は閉鎖される可能性が低く、金融危機以降は業績が良く、地元企業、特に商業用不動産、中小企業、農業融資の主な供給源となっています。地方に多く存在するコミュニティ銀行は、本質的に地元に密着しています。

多くの地方地域では実店舗の銀行が不経済になったりアクセスしにくくなったりするため、銀行口座を持たない人々に銀行サービスを提供するデジタルソリューションが求められています。ビットコインは、非公式および公式の金融コミュニティの確立と発展を促進できる特徴を備えた新興デジタル通貨システムです。貨幣資産としてのビットコインは、個人が自己管理できるという点で独特であり、銀行システムへの参加は必須ではなく選択肢になっています。

さらに、ビットコインがデジタルネイティブ通貨であるという事実により、オンラインに接続された世界中の人々が自発的に金融グループを形成することができ、ビットコインのプログラマビリティにより、これらのグループは新しい信頼メカニズムを革新することができます。このテクノロジーの助けを借りて、地域ベースの金融グループを地理的な制限なしに形成できます。取引やさまざまな金融機能にビットコインを活用することで、地理的に分散したコミュニティ間で相互利益を実現できます。

ビットコインの技術的特性により、地理的に広範囲に広がるコミュニティ間での自発的な導入が可能になり、新しい金融システムと経済的価値を生み出す可能性を秘めた新しい組織形態が出現しています。

Fedimint は、次の 4 つの主要なテクノロジーを統合したプロトコルです。

1. フェデレーション: これは、コミュニティに独自のストレージと処理機能を提供できる、コンピュータを所有する個人のグループです。彼らのコンピュータには同じソフトウェアが搭載されており、相互に情報を転送できます。この連合は、ビットコインのマルチシグネチャ アドレスを生成および制御し、Fedimint プロトコルと通信できるソフトウェアを備えたリーダーのグループ (「ガーディアン」と呼ばれる) で構成されています。ユーザーがフェデレーションに参加したい場合は、フェデレーションのストレージ、処理能力、信頼性を利用します。これにより、保護者が提供するアプリケーションを使用できるようになります。主なアプリケーションは Chaumian eCash (以下で定義) になりますが、理論的には何でも可能で、おそらく主に金融アプリケーションになります。フェデレーション テクノロジーはユーザーに多くのことを提供しますが、その主な価値提案は、保護者がユーザーに代わってプロトコルを忠実に施行できるようにすることです。

2. マルチシグ: ビットコインはマルチシグ アドレスに保存され、フェデレーションのガーディアンによって管理されます。ビットコイン トランザクションを送信するには、アドレスが一定数の署名に達する必要があります。たとえば、3-of-4 マルチシグには 4 つの可能なキーがありますが、ビットコインを送信するには少なくとも 3 つのキーが必要です。

3. Chaumian eCash: 準無記名紙幣として取引できる私的価値表現。これは「ブラインド署名」と呼ばれる暗号構造を利用します。eCash を発行する当事者 (この場合はフェデレーション) は eCash の受信者 (ユーザー) の身元を知りませんが、第三者は電子キャッシュ上の「署名」を識別できます。この連合からの eCash 」。これにより、フェデレーションは、フェデレーションのマルチシグネチャ アドレスにビットコインを入金するユーザーに eCash を発行できるようになります。ユーザーは、eCash を自分のデバイスに保存し (デバイスを紛失した場合はフェデレーションにバックアップし)、信頼に依存するデジタル無記名紙幣とします。ガーディアンが作成した eCash にはパブリック ブロックチェーンはなく、物理的な現金と同様に携帯電話などのユーザーのコンピューターのメモリに保存されるだけで、紛失を防ぐためにバックアップすることもできます。この eCash スキームは、プライバシーを高めながら、基礎となるビットコインの検閲耐性を維持する支払い方法を提供しますが、圧倒的多数のフェディミント保護者が悪意を持って秘密裏に供給量を増やすことを決定した場合、インフレになる傾向があります。

4. ライトニング ネットワーク: ライトニング ネットワーク (以下、「LN」と呼びます) は、ライトニング ゲートウェイ (後述) を介してフェデレーション間で支払いを転送するために理想的に使用できます。これにより、eCash (現金デジタル通貨) をビットコインに即座に交換できる機能が生まれ、いくつかの影響が生じます。重要なのは、これにより、フェデレーションが発行するさまざまな eCash 間の代替可能性が高まり、多くの人がフェデレーションに参加するインセンティブが減少します。フェデレーテッド eCash 間の代替可能性の向上とコミュニティの信頼の最適化は、システム的な分散化を根本的に促進します。

これらのテクノロジーを組み合わせることで、Fedimint ソフトウェアのユーザーが従わなければならない一連のルールが形成され、Fedimint プロトコルが定義されます。誰でも参加できるオープンソース プロトコルとして、エコシステムには次の参加者が含まれます。

ユーザー: Fedimint、および場合によってはビットコインとライトニング ネットワーク (LN) を実行できるアプリケーションを持つ個人。彼らは、eCash と引き換えにビットコインを連盟のマルチ署名アドレスに送信します。ウォレットが接続されているアプリケーション間で eCash または Lightning を送信できますが、これは eCash/Lightning 残高が十分であるかどうか、および他のユーザーが eCash/Lightning を受け入れるかどうかによってのみ制限されます。

ガーディアン: ビットコイン、LN、およびフェディミントと通信できるノードを構築するためにコミュニティによって選ばれた個人。彼らはフェデレーションを形成し、ハードウェアを管理し、マルチ署名アドレスでビットコインを制御し、eCash を発行します。これらは Lightning ゲートウェイプロバイダーとして機能することもできますが、これには特殊化 (後述) が必要なため、Lightning サービスプロバイダー (LSP) と呼ばれる別のエンティティがこの機能を実行する場合があります。

Lightning Gateways: Fedimint を使用した Lightning ノード流動性プロバイダー。読者はこれを、Fedimint に接続された Lightning-to-eCash 交換と考えることができます。これは、マーケットメーカーとして Fedimint ユーザーと統合され、特定のスプレッドで Lightning 支払いを送信したり、Lightning 支払いを受け取ったりする準備ができています。これはフェデレーション ユーザーであれば誰でも実行できますが、適切に接続された大容量の Lightning ノードを実行するには専門化が必要なため、この機能は拡張 LSP によって提供される場合があります。ユーザが別の Fedimint ユーザに「eCash を送信」したい場合は、eCash をゲートウェイに送信し、ゲートウェイが同等の Lightning Payment を別の Fedimint ゲートウェイに転送し、ゲートウェイが eCash を受信者ユーザに送信します。 eCash は Fedimint から離れることはできず、ビットコインまたは LN 上のビットコインとのみ交換できます。その後、他の Fedimint のゲートウェイで受信して、新しいドメインで eCash に変換し直すことができます。ただし、ユーザーは複数のフェデレーションと統合し、それらのフェデレーション内のユーザー間で eCash を交換できます。

モジュール: Fedimint プロトコル内のアプリケーション。特定のフェデレーションのユーザーがモジュールを使用するには、そのフェデレーションがモジュールをサポートしている必要があります。 Fedimints は、ビットコイン、eCash、Lightning アダプターの 3 つの標準モジュールをリリースします。潜在的な将来のモジュールの例には、スマート コントラクト プラットフォームやフェデレーション マーケットプレイスが含まれます。どのフェデレーションでも、任意のモジュールをサポートすることを選択できます。一部のフェデレーションには、それを必要とするアプリケーション (取引所など) をサポートする高性能インフラストラクチャがあり、他のフェデレーションには、eCash および Lightning 支払いの送信という最も基本的な機能をサポートするインフラストラクチャがあります。ユーザーは、使用したい任意の数の Fedimint に統合し、必要なモジュールを選択できます。

要約すると、ガーディアンは、ユーザーがビットコイン、ライトニング ネットワーク、および eCash をサポートできるソフトウェアをダウンロードすることによって参加することを選択できるフェデレーションを形成します。ユーザーが統合することを選択したフェデレーションによって、ユーザーがアクセスできる機能が決まります。一部のフェデレーションは、支払いを可能にするためのデフォルト モジュールが限定された単純なコミュニティ フェデレーションになります。一部のフェデレーションでは、より困難な、潜在的に商業規模のアプリケーションをサポートできる高性能インフラストラクチャを備えています。ユーザーは、よりビジネス志向のアプリケーションのために商業規模のフェデレーションに接続しながら、コミュニティで資金をホストできます。私は、地理的なコミュニティ内でいくつかの連合が形成され、国境を越えて大規模なコミュニティをサポートするためにいくつかの商業規模の連合が形成されると予想しています。このシステムは、ビットコイン、ライトニング ネットワーク、および eCash テクノロジーを活用し、アプリケーションとコミュニティ ホスティングを通じて満足のいく消費体験を提供します。

Fedimint は、基本的なホスティング機能のための革新的なソリューションです。従来の銀行システムでは、少なくとも機能的には、最近の歴史において保管業務における革新はほとんど見られませんでした。銀行の最も基本的な機能であるカストディ業務は、デジタル バンキングのセキュリティ対策を強化するために開発されました。フェデレーテッド テクノロジーは、ホスティング運用にイノベーションの新たなフロンティアを提供します。組織の性質を再構築して利害関係者の利益とよりよく一致させるために、連邦政府のエスクロー業務が成長する大きな可能性があります。中央集権的な金融仲介業者は、自己保管システムだけでなく、連合システムとも競争しなければなりません。

Fedimint は、フェデレーション インフラストラクチャと Chaumian eCash、Lightning Network、および潜在的にさらに統合されたアプリケーションを組み合わせて、既存のコミュニティと新しいコミュニティの両方をサポートできるテクノロジーを提供します。

eCash

もう 1 つの eCash (電子キャッシュまたはデジタル キャッシュとして理解できます) の実装は、オープン ソース プロジェクト Cashu (Chaumian eCash の非フェデレーション バージョン) です。 Cashu は、eCash (デジタル キャッシュ) を発行するという点で fedimint に似ていますが、サーバーのグループの連合ではなく、単一のサーバーであるという点が異なります。フェデレーションを使用しない場合はより多くの信頼が必要ですが、このシステムはコンセンサス アルゴリズムを必要としないため、トランザクションの待ち時間が短くなります。さらに、Cashu は LN (Lightning Network) のみを使用しており、フェデレーテッド アプローチはまだ存在しませんが、fedimint はオンチェーン ビットコインと LN の両方を使用します。したがって、Cashu のユースケースとプロトコルとしての要件は、fedimint とは異なる場合があります。

Cashu の作成者である Calle が、eCash システムで広く実装される可能性が高いと考えられる債務証明スキームを提案したことは注目に値します。 eCash の所有権は意図的に盲目にされているため、鋳造された eCash の供給を監査することは本質的に困難です。このトピックについては後で詳しく説明します。

Fedimint と Cashu はどちらも非常に新しいものであり、この議論はこのエコシステムの可能性についての先進的かつ理論的な議論です。特に、LSP (ライトニング ネットワーク サービス プロバイダー) を介した LN (ライトニング ネットワーク) の統合は、ネイティブ ビットコイン バンキング システムの基盤を築く可能性があります。このトピックに関する私の最初の記事は学術理論を取り上げ、実践的な議論で終わります。この記事の残りの部分では、このエコシステムで何が可能になるかを説明することで、この観点を拡張します。

Cashu は、シンプルさと速度のために最適化された独立した eCash プロトコルです。 Cashu の作成者は、プライバシーを保護しながら、鋳造された eCash の供給を監査する新しいスキームを考案しました。

お金の役割のトレードオフにはさまざまな支払い方法が必要

これまでのところ、ビットコインとは異なる形式の通貨を実装していると思われるさまざまなプロトコル (eCash や LN など) を定義してきました。理論的には、市場参加者は通貨基準に集中することになります。理想的な世界では、通貨の形式は 1 つだけです。しかし、歴史的にこのようなことは一度も起こらなかったのですが、なぜでしょうか?

これが概念的に補完的であるかどうかはわかりませんが、私の著作では、複数の形式の通貨が存在する主な理由を 3 つ定義しています。

1. 情報の不透明性: 近隣社会は経済的に統合されておらず、他の形態のお金について何も知らないため、多くの異なる形態の原始的なお金が同時に使用されています。認識することは、個人が通貨の正当性を確認できるようにするために重要です。人々は他の社会の通貨をまったく理解していないため、それらを確認することができず、取引に受け入れることができません。社会が地球規模で統合し、インターネットが地球規模のネットワークを構築するにつれて、検証の問題は大幅に軽減されました。しかし、完璧ではありません。誰もがインターネットに接続しているわけではありません。広く普及するには、通貨形式の認識レベルと検証の容易さが必要です。

2. 主権執行: 今日のユーザーが通貨を選択するのではなく、政府が通貨を選択します。もし通貨が政治的目的で社会に押しつけられるのではなく市場で選ばれたとしたら、選ばれた通貨は現在施行されている法定通貨とは異なるものになるでしょう。私たちはこのシステムの衰退の初期段階を目撃しているかもしれませんが、どのような移行にも、強制の可能性を排除するのに十分な実用的で分散化された代替案が必要です。

3. 貨幣の役割におけるトレードオフ: 貨幣の形態が異なれば、ある貿易形態には他の貿易形態よりも適した異なる特性が保たれます。したがって、牛と塩、あるいは金と銀など、歴史を通じて二重通貨制度がよく見られます。現代の類似物は不動産と米ドルです。不動産は価値を保存するために使用され、ドルは取引に使用されます。

技術革新として、ビットコインはこれらの制限を大幅に軽減しますが、ビットコインがすべての問題の万能薬ではないと主張する人もいます。ビットコインのベースレイヤーネットワークだけでも (スケーリングメカニズムの前に) 非常にうまく値を保存できますが、2 つの主な問題があります。

1. トランザクション スループット: ビットコインベースレイヤー ネットワークのトランザクション スループットは、グローバルな支払いをサポートするには十分ではありません。

2. プライバシー: 取引は公開台帳に記録されるため、ビットコインはデフォルトでは非公開ではありません。ビットコイン取引のプライバシーを高めるには多大な努力が必要です。

ライトニング ネットワークはトランザクション スループットの問題を解決する試みでしたが、それ自体に問題もありました。このネットワークは普及が進んでおり、ビットコイン決済に必要な世界的な決済ネットワークになるか、少なくともそのような最終的なネットワークの重要な部分になる可能性があります。タイムロックされ完全に担保されたビットコインを使用したトランザクションを LN (ライトニング ネットワーク) 経由で送信することは、直接ビットコイン トランザクションを送信することと非常によく似ていますが、オンチェーン ビットコイン トランザクションと比較すると異なる特徴があります。ライトニング ネットワークは高速ですが、支払いを受け取るためにチャネル容量の制約が必要です。

ネットワークに参加するにはホットウォレットにビットコインを保存する必要があるため、セキュリティが弱くなります。言うまでもなく、Lightning はレイヤー 1 ビットコインよりも新しく、より複雑なプロトコルの可能性によるリスクは予測できません。チャネルパートナーとの信頼要件を軽減するために、チャネルを強制的に閉鎖すると、オンチェーンのビットコインを受け取る能力が遅れます。これらの理由だけでも、Lightning 支払いの経済的特性はオンチェーンのビットコイン支払いとは根本的に異なると主張することができ、この主張を受け入れる場合、Lightning はビットコインとは異なる通貨媒体であると主張することもできます。

理論的には興味深いですが、これは単なる意味上の違いである可能性があります。実際、市場参加者はライトニングとビットコインが交換可能であると考えているようですが、これがおそらく最も重要なことです。

同様に、プライバシーの問題にもさまざまな方法で対処できます。 eCash は、ほぼ完璧なプライバシーを提供するアプローチの 1 つですが、監査可能性が多少犠牲になります。 eCash の発行者がスパムメールを送信しないことを信頼する必要があります (これについては後で詳しく説明します)。ただし、デジタル形式であるため、おそらく物理的な現金と同じ匿名性と利便性がさらに向上します。同様の理論的理由により、これは別の通貨媒体として定義される可能性もありますが、繰り返しになりますが、実際に実際的な関連性があるかどうかはわかります。

交換手段と支払い手段を区別することが重要です。ヤン氏は次のように要約しています。

「前者(a)は、経済において人々が商品やサービスを交換するために定期的に使用する資産の集合(「何を」するかという概念)を指し、後者(b)は、ある者からの資金の移動を容易にするメカニズムを指します。これは、お金が「支払い手段」としてではなく、単に「交換媒体」として定義されるべきであることを示唆しています。この区別により、なぜお金が要求されるのかを一貫して説明できます。預金とスマート カードはお金です (交換媒体であるため)、そしてなぜ小切手、郵便為替、デビット カードやクレジット カードがお金ではないのか (これらは単なる支払い手段であり、交換媒体ではないため)。

Lightning Network と eCash は、異なる通貨メディアではなく、異なる支払い手段として理解することもできます。 eCash は、その価値がその独自の特性に対する市場参加者の需要から派生する別の資産であると主張する人もいるでしょう。ただし、その価値は最終的にはビットコインのブロックチェーン上で決定されます。 eCash が別個の金融資産または支払い手段とみなされるかどうかは、システムが成熟するにつれてどのように動作するかによって決まります。たとえば、分散型準備金の場合、資産としての価値は発行コンソーシアムの信頼に依存しますが、100% 準備金コンソーシアムの場合、その価値はビットコインの購買力に依存します。同様に、たとえ米ドルが部分的に金で裏付けられていたとしても、それは金とみなされませんが、100%の準備金の受け取りは、実際の金の所有とほぼ代替可能であると考えられます(政治的考慮は別として)。ライトニングネットワークはビットコインの所有と同様の経済モデルを持っており、ユーザーや市場もライトニングネットワークをそのように見ているようであるため、おそらくビットコインの支払い手段と言えるでしょう。

理論的およびセマンティックな問題は別として、これまで説明したシステムは、ビットコイン、ライトニング ネットワーク、フェディミント、および/またはキャッシュの 3 つまたは 4 つのプロトコルの交差点に存在します。これらのプロトコルの統合により、経済はベースレイヤーの金融資産としての分散型ビットコインのセキュリティ、交換媒体としての eCash のプライバシーとトランザクション スループット、および手段としての LN (ライトニング ネットワーク) チャネルの一方的な終了を可能にします。この支払いを容易にするテクノロジー。

ビットコインと対話するさまざまなプロトコルが新しい支払い手段を形成しています。これらのプロトコルが最終的に独立した交換媒体となるかどうかは、システムが成熟するにつれて明らかになるでしょう。

ビットコインのネイティブ通貨市場

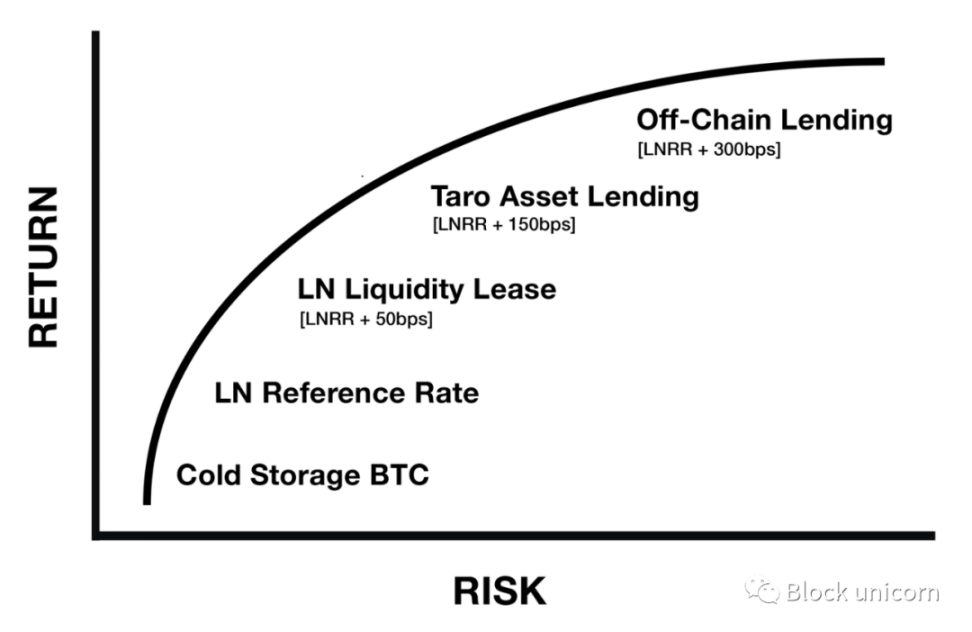

これまで説明した通貨システムは、デジタルネイティブ市場の出現に広範な影響を及ぼします。以前の記事で、Nik Bhatia 氏は、ライトニング ネットワークはリスクフリー レートのビットコイン ネイティブな実装であると主張しました。基本レートは法定通貨システムに似ていますが、ライトニングネットワークの性質は、ルーティング手数料や流動性リースを通じてビットコインの利回りを得る際に(経済的な)カウンターパーティリスクがないという点で根本的に異なります。バティア氏はさらに、この理論をカウンターパーティリスクを伴う融資リスク曲線に一般化しました。

図 1 - ビットコイン金融システムに適した新しい金利期間構造

この観点から、LN (ライトニング ネットワーク) ノード オペレーターの出現を、ビットコイン ネイティブの分散型金融サービス/インフラストラクチャ プロバイダーの出現として見ることができます。これは、セルフホスト型サービスとマネージド型サービスの組み合わせとなる可能性が高くなります。カストディプロバイダーが銀行機能を提供するように進化すれば、フルリザーブバンキングとフラクショナルリザーブバンキングのハイブリッドとなる可能性があります。 LN(ライトニングネットワーク)ノード事業者がレンディング事業を行う場合、最終的にどのようなシステムが誕生するかは市場が決めることになる。

確かなことは、市場参加者が経済的利益を得るために自発的に参加する通貨市場がビットコイン内に形成されつつあるということです。米国の金融システムでは、短期金融市場が全信用市場の価値の約 3 分の 1 を占めています。

マネーマーケットとは何ですか?大まかに言えば、短期金融市場は短期の現金の貸し借りを行う市場です。これを、長期融資、株式投資、デリバティブに使用される資本市場と比較してください。どちらも契約に関係しており、その契約上の性質がそれらを区別するものです (ただし、繰り返しになりますが、この区別はいくぶん主観的なものであり、意味論に囚われるべきではありません)。資本市場には、より広範囲の資産が含まれており、より多くの種類の契約期間があり、長期にわたるものとなっています。ビットコイン以外の資産がビットコインエコシステム内にまだ出現していないため、資本市場はまだ大規模に形成されていません。しかし、LN(ライトニングネットワーク)を通じて、通貨市場が形成されつつあります。

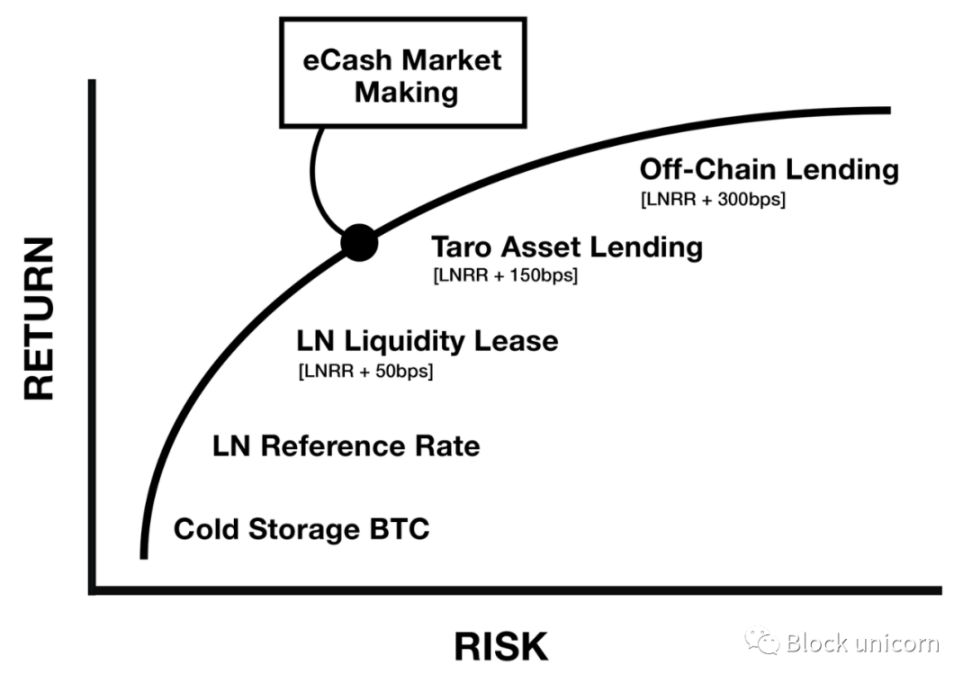

eCashを発行するコンソーシアムが大規模に出現すれば、その基礎となるビットコインとの代替性を求めて競合するさまざまな市場も存在することになる。この代替可能性は市場によって左右され、主役は Lightning Gateway になります。彼らは eCash を受け入れ、取引の受信者に同額の Lightning 支払いを転送する準備ができています。そうすることで、アライアンスが発行するさまざまな eCash を区別することになります。その見返りに、彼らは取引ごとに差額を獲得し、通貨市場を形成します。したがって、Lightning to eCash のマーケットメーカーは、リスクの価格設定によって差額を獲得できます。リスクの価格設定は、次のリスク曲線に示すように設定されていると想定できます。

図 2 - ライトニング ゲートウェイとフェデレーション間の市場取引は、金利の期間構造から新たな経済的利益の源泉として考えられる

言い換えれば、連合型Chaumian eCashが市場に適合すると判断すれば、ビットコインエコシステムは新たな通貨市場の出現を目撃することになる。ビットコインまたはライトニングネットワークと、アライアンスによって発行されるさまざまな形式の eCash との間の取引のための市場が形成されます。 LSP (Lightning Service Provider) はブローカーとして機能し、eCash と Lightning Market のトランザクション間で競争力のあるスプレッドを獲得できます。

最終的に、これらの市場の価値は、それらが代表する交換手段の採用から生まれます。それが成長の好循環を生み出します。短期金融市場は金利を提供し、資本を引き寄せます。これらの市場への投資は、市場がサポートする機能の有用性を高め、ひいてはテクノロジーの採用を増やすはずです。

ビットコイン固有のマネーマーケットが、ビットコインがサポートするプロトコルとともに出現しています。時間が経つにつれて、これらの市場は投資を呼び込み、導入の好循環を生み出すでしょう。

連携型 eCash システムのリスク

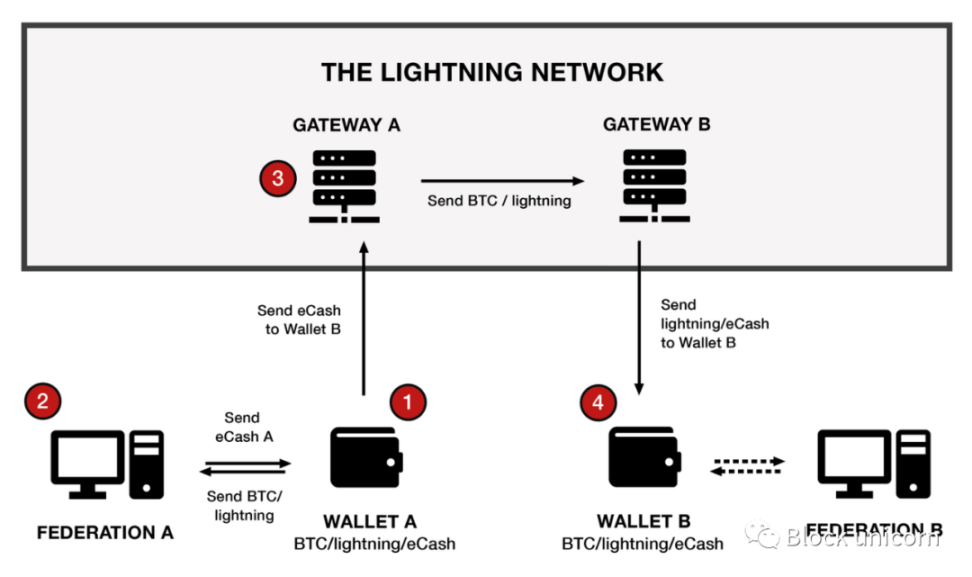

eCash は、発行コンソーシアムを介して Lightning または Bitcoin と交換できるように設計されており、コンソーシアム間の支払いの転送に Lightning ゲートウェイが使用され、理論的にはさまざまな形式の eCash が交換可能になります。システムは次の方法で視覚化できます。

図 3 - ユーザー ウォレット、フェデレーテッド ショーミアン ミント、および LN ゲートウェイ間の対話の簡略化された視覚化 (ショーミアンとは、デジタル トランザクションのプライバシーを保護するために、1983 年に David Chaum によって最初に提案された匿名性とプライバシーのプロトコルおよびテクノロジーを指します)。

1. ウォレット A は、ビットコイン、ライトニング ネットワーク、およびアライアンス A の eCash をサポートし、独自のコミュニティ内のアライアンスにビットコインを送信します。

2. その代わりに、アライアンスは所有者の身元を知ることなく eCash をウォレット A に送信します。アライアンス A のメンバーは誰でも、ウォレット A から eCash 支払いを簡単に受け取ることができます。ただし、ウォレット A が eCash を使用してコンソーシアム B 内の誰かに支払いを送信したい場合は、Lightning ゲートウェイを利用する必要があります。

3. ライトニング ゲートウェイはマーケット メーカーとして機能し、あらゆるビットコイン/ライトニング ネットワーク/eCash を送受信し、トランザクションごとに差額を獲得できます。したがって、ウォレット A が eCash を送信すると、Lightning ゲートウェイはそれを受け入れ、ウォレット B が存在するアライアンス B に接続されている別の Lightning ゲートウェイにビットコイン/ライトニングを送信します。

4. ウォレット B は、この金額をビットコインまたはライトニング ネットワークで受け入れるか、必要に応じてアライアンス B の BTC と交換できます。

ユーザーは、自分が所属するフェデレーション内での信頼ニーズを満たしているため、専門の管理者にさらに依存しており、プライベート トランザクションを実行できます。自己管理は平均的な個人にとって複雑な場合があり、ビットコインは決済のファイナリティを維持するため、秘密鍵を失うリスクは永続的です。したがって、個人は、取引コミュニティの連合を信頼するリスクを、ビットコインを失うリスクを軽減し、取引におけるプライバシーを獲得するという利点に変換する可能性があります。

しかし、ユーザーは自分が所属するフェデレーションがビットコインを紛失したり盗んだりしないことを信頼しているだけではありません。ユーザーはまた、フェデレーションが受け取ったビットコインを超えて eCash を発行しないことを信頼しています。 eCash と受け取った Bitcoin の間には暗号化されたリンクがないため、フェデレーションは一方的に eCash を発行できます。プライバシー上の利点は、従来の戦略では供給を監査することが難しいことも意味します。これにより、連邦による eCash の評価切り下げのリスクが生じます。では、これを防ぐにはどうすればよいでしょうか?

コミュニティが連盟のスチュワードがビットコインを盗まないと信頼する場合、コミュニティはスチュワードがビットコインの価値を切り下げないとも信頼することになります。悪意のある管理者は、eCash の価値を下げるのではなく、単に共謀してビットコインを盗む可能性があります。ただし、管理者は、信頼できると思われる保管ソリューションを使用して、eCash の価値をゆっくりと下げることもできます (これについては後で詳しく説明します)。それでも、これはコミュニティの利益にとって非常に大きなコストであり、これらのインセンティブにより、コミュニティ ホスティングはサードパーティ ホスティングよりも信頼できるシステムではなくなります。

一方、コミュニティの利益が eCash の価値を下げることと一致している場合はどうなるでしょうか?理論的には、連盟 A はコミュニティを招集し、連盟 B との商品やサービスと引き換えに eCash の価値を切り下げ、取得した商品をコミュニティ メンバーに平等に分配することを発表できます。コミュニティは、貴重なものを価値あるものと交換するのが大好きなので、これに同意します。しかし、そのようなシステムが大規模に出現した場合、そのような倒錯的なインセンティブを減らすために何らかの抑制と均衡が導入される可能性があります。これを理解するには、歴史を振り返ることができます。

eCashの価値を(独立して)切り下げるという倒錯的なインセンティブが存在しますが、市場の自然なインセンティブがこのリスクを軽減します。

ビットコインとフリーバンキング

以前の著作で詳しく説明したフリー バンキング システムは、保管システムの競争力学を評価するためのベンチマークとして使用できます。この理解をフェデレーテッド eCash システムに適用すると、このテクノロジーの可能性を理解するためのフレームワークが提供されます。

自由銀行システムでは、銀行は自由に紙幣を発行でき、その紙幣に価値があるかどうかは市場が決定します。銀行が準備金を上回る紙幣を発行すると、破産する危険があります。このリスクを競争市場に適用すると、システム全体で紙幣を発行できる範囲が制限されます。紙幣の発行を通じて、流通する信用はある程度までしか拡大できません。そうでなければ、組織的な取り付け取り付けが避けられません。しかし、システム内で支払い能力を維持することは、銀行自身の利益だけでなく、システムの利害関係者の利益にもなります。合理的な顧客は、破産した疑いのある銀行を利用しません。なぜなら、それは事実上、すでに破産した金融機関に対する無担保債権者として、自らも破産することを意味するからです。しかし実際には、ほとんどの顧客は、それが頻繁に正しいかどうかは別として、銀行には支払い能力があると考えているようです。

無料の銀行システムでは情報の非対称性が大きく、これが歴史的に、顧客が手遅れになるまで問題を疑うことなく銀行破綻を引き起こしてきました。したがって、時間をかけて、またはより多くの銀行関連情報に自然にアクセスできるようになった関係者は、システムの門番として機能します。利己的であると認識されているため、銀行券の発行を銀行が自然に発行する金額以下に制限している主なグループが 3 つあります。

競合他社: 銀行間の競争により、ある銀行が他の銀行に比べて発行できる紙幣の拡大量が制限されます。紙幣スクランブルの慣行を通じて、より保守的な銀行は自己資本を利用して発行額が多いと疑われる競合紙幣を取得し、それを一気に現金化し、潜在的に銀行を破産に追い込む可能性がある。競合他社は競合機関を低価格で買収し、保守的な手段で市場シェアを獲得することができます。この慣行は、銀行システムの初期にはより一般的でしたが、システムが成熟し、手形交換所 (後述) が出現するにつれて減少しました。

ブローカー: より銀行固有の情報にアクセスできるグループは、銀行の支払い能力を推測し、裁定取引から利益を得るでしょう。彼らは、広く受け入れられていない紙幣を割引価格で購入し、金との交換価値の全額を発行銀行で現金化することで利益を上げていました。彼らがこれを行うことができるのは、時間をかけて仲介しようとしている銀行に関する具体的な情報を入手するためです。この慣行により、紙幣の受け入れが拡大し、銀行が取ることができるリスクに制限が課され、システム内の情報の透明性が高まります。これらのブローカー カテゴリは、システムの初期にはより一般的でした。システムが成熟したら、クリアリングハウスも同様の機能を提供する予定です。

手形交換所: システムが成熟するにつれて、ブローカーの機能を促進し、システム内の情報の透明性を高めるために手形交換所が登場します。この継続的な紙幣の現金化は複雑で業務集約的であるため、銀行は償還を相殺する方法が必要であり、最終的には負債を 1 か所 (または少なくともより少ない数の場所) で業務負担を解決することでシステムを緩和する必要があります。これにより、すべての銀行が相互に負債を決済し、口座の正味残高のみを決済する手形交換所の設立が始まりました。集中的な債務決済では手形交換所がシステムの中心に位置し、手形交換所は多くの場合、信用監視、準備率、金利、為替レート、手数料スケジュールのプロトコルの促進、危機時の銀行の支援(借入)などの追加機能を開発します。または取得仲介)。手形交換所の会員資格は評判に基づいており、特定の基準を満たす機関のみが「クラブ」に参加できます。システムには信頼が内在しており、信頼を維持するには評判が重要であるため、これは重要です。

これを念頭に置いて、前に提起した問題に戻りましょう。各連盟は、電子マネーの価値を切り下げ、それを別の連盟の貴重な商品やサービスと交換するインセンティブを持っている可能性があります。一言で言えば、これは典型的な「コモンズの悲劇」です。コモンズとは信頼、つまり、ある連邦の電子キャッシュが別の連邦の電子キャッシュと交換可能かどうかです。このインセンティブ自体は、システムの成功にとって致命的な脅威であるように見えますが、新興当事者と、新興当事者がシステムに課す抑制と均衡を考慮すると、このリスクを軽減する自然な市場力学が存在する可能性があります。 Fedimint などの連邦電子現金システムのいくつかの参加者は、次の機能を提供できます。

フェデレーション: ほとんどのフェデレーションはホスティングと支払いのためだけに存在しますが、商業規模の機能を提供するために存在するフェデレーションもあります。私たちは、それぞれが自分の思い通りにできない都市を想像することができます。この信託財産は、最終的には生活道路、市道、高速道路へと発展していきます。 Fedimint (および LN ゲートウェイ) は、一連の道路および高速道路ネットワークにホスティングを拡張するためのアーキテクチャと機能を提供します。個々の連盟は、より広範なエコシステムにおける信頼を構築するために競い合います。道路の場合はコミュニティ レベルの信頼になりますが、高速道路の場合はよりシステム レベルの信頼となり、大規模な連合の評判がその成功に不可欠になります。

Lightning ゲートウェイ: Lightning ゲートウェイがフェデレーションからの支払いを統合して転送するには、フェデレーションの eCash 残高を保持する必要があります。つまり、eCash を受け入れ、Lightning 経由で別のフェデレーションにビットコインを転送する必要があります。これは無差別なプロセスではありません。ゲートウェイは、フェデレーションを信頼し、そのフェデレーションの支払い能力を検証する可能性がある場合にのみ、各フェデレーションのマーケット メーカーとして機能します。オンチェーンデータがビットコイン残高が比較的安定していることを示している一方で、eCash 残高が増加していることにゲートウェイが気付いた場合、ゲートウェイは懸念する可能性があります。サービスの終了は、連盟の取引事業にとって致命的となる可能性がある。したがって、フェデレーションは、ゲートウェイが eCash を保持することに抵抗がない場合にのみ協力し、ライトニング ゲートウェイは、独自の利益のために、さまざまなフェデレーションによって発行された eCash 間の代替可能性を監視します。

eCash ブローカー: Lightning ゲートウェイと同様に機能するブローカーのクラスが存在する可能性がありますが、Lightning 支払いを転送する代わりに、フェデレーション A の eCash をフェデレーション B の eCash と交換するだけです。彼らはダイレクトマーケットメーカーとして機能することで、ライトニングネットワークを取引スループットの一元的なアカウントベースの台帳に置き換えます。ブローカーは常に監視し、どの eCash で残高を保持したいのか、どの eCash を避けたり割引価格で購入したりしたいのかを決定します。この市場形成活動は、eCash の代替可能性についての新たなチェックを提供し、連盟がその eCash の価値を意のままに切り下げることを防ぐでしょう。

準備金の証明:政府機関の準備金を監視するテクノロジーを構築している企業も、連邦信用規制当局として効果的に機能し、重要な役割を果たす可能性があります。それらの存在は、完全ではありませんが、何らかの形での検証を提供できます。確かにチェーン上の複数署名アドレス (資産) を監視することはできますが、負債はさらに困難になります。連盟は発行する eCash の所有者を知りませんが、いくら発行するかは知っています。連合会は、完全な準備金または強力な支払能力(後述)を想定するのに十分な情報を提供するのに十分な発行および償還履歴のアクセスおよび詳細を第三者の信用規制当局に提供する場合があります。したがって、信用規制と大規模な連合の評判は、エコシステム全体の統合を実現するために不可欠です。ただし、これは連盟が帯域外の責任を負うリスクを排除するものではなく、その場合には第三者の監査が必要となります。このため、予備認証会社は、このリスクに対する保証を追加するために、監査会社と協力したり、監査会社からのサービスを提供したりする可能性があります。 Web-of-Stakes (33) は、特定のアプリケーションでこのリスクを軽減できる Civ Kit プロトコルの新しい概念です。

ソルベンシー投機家: さまざまな eCash ノートのソルベンシーに賭ける、ヘッジ ファンドに似たリスクテイカーのクラスが出現する可能性があります。これは、資金が償還攻撃を実行して利益を上げることを期待できる営利組織にのみ存在します。これはライバル間の紙幣決闘に似ており、ファンドはライバルの市場シェアを獲得することで利益を得るのではなく、代わりに連盟の価値の空売りポジションから利益を得るであろう。このカテゴリーは、システム内の成熟した流動性資本市場の確立に依存しているため、このカテゴリーは最後に出現する可能性が高いです。

重要なのは、このシステムのデジタル的な性質により、参加者は通貨の切り下げから迅速かつ安価に利益を得ることができるということです。長期的なビジネスモデルとして価値が切り下げられる可能性、さらには短期的には利益が得られなくなる可能性を排除することで、システムの参加者は慎重に行動するよう促されます。歴史上、このようなインセンティブを備えた金融システムは存在しませんでした。

このようなシステムが大規模に登場すれば、さまざまなサービスプロバイダーの間でこれらの機能が統合されることになるでしょう。 LSP は Lightning ゲートウェイとして機能するだけでなく、eCash 仲介サービスを採用し、資格情報会社やプロトコルを取得または活用できる可能性があると私は予想しています。仲介および信用監視機能が従来のフリー バンキング システムのクリアリングハウスに統合されたのと同様に、私はこれらの機能がコミュニティ eCash システムにも統合されることを期待しています。ただし、これはすべて、そのようなシステムが実際に大規模に出現できることを前提としており、間違いなく長い時間がかかるか、まったく起こらないことになるでしょう。幸いなことに、技術的なソリューションが短期的に出現し、eCash の評価低下のリスクを軽減する可能性があります。

自由市場のインセンティブは、すでに信頼関係がある代理店と消費者の利益を一致させます。システムの価値が市場参加者からの参加を引き付けるため、システムが成熟するにつれて、この利害の一致は増大します。

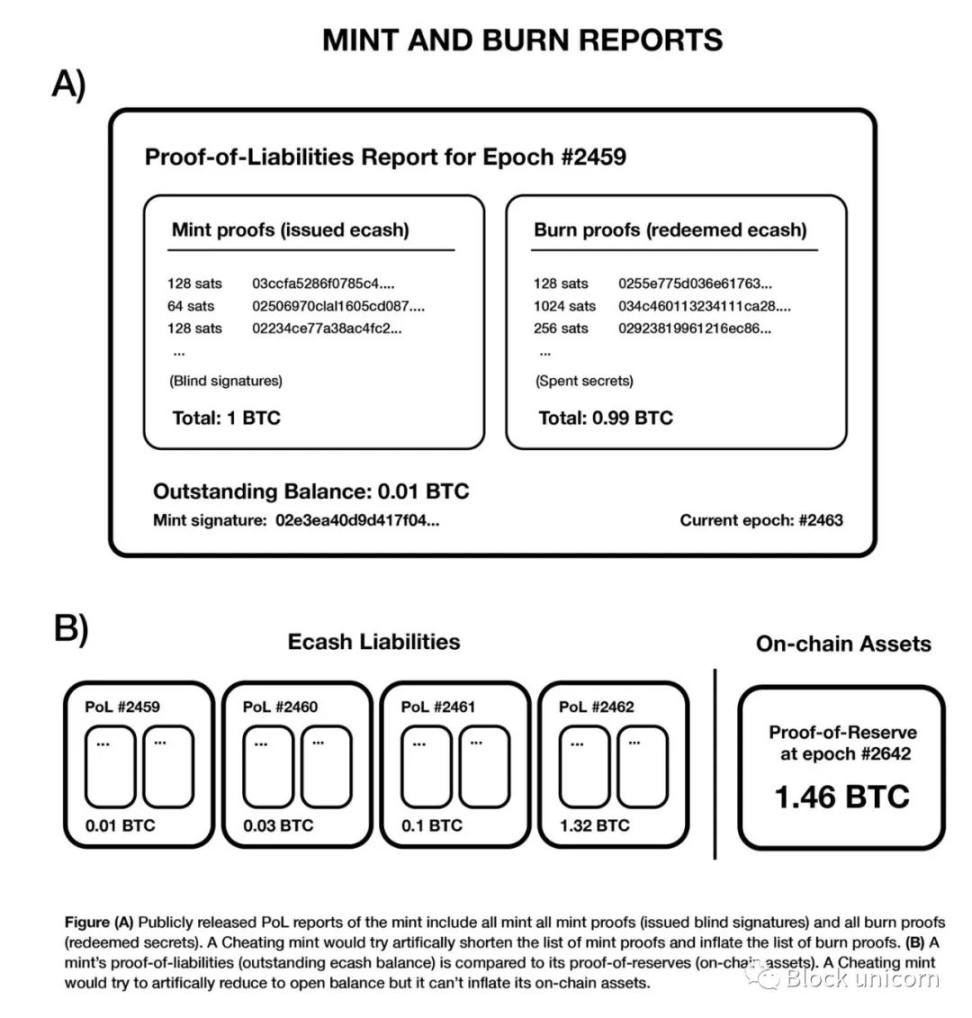

eCash Mint の債務証明ソリューション

共同保管システムにより、保管者によるユーザー資金の流用リスクがある程度軽減されます。また、造幣局が電子マネーの供給を減らすリスクも軽減されます。自由市場システムは、電子現金の価値を下げるインセンティブをさらに減少させますが、自由市場システムが最も効率的に運用されるためには、情報が可能な限り透明である必要があります。電子現金鋳造機関によって鋳造された未払いの電子現金に関する情報の透明性を向上させる方法は、効率的な市場にとって不可欠です。造幣局の情報が透明であればあるほど、監査可能になります。しかし、これにはトレードオフも伴います。監査可能性が高まると、その目的である電子マネーのプライバシーが低下する可能性があります。

Cashu プロトコルの開発者である Calle は、電子現金のプライバシー上の利点を損なうことなく電子現金供給の透明性を高めることを目的とした電子現金鋳造機関向けの責任証明 (「PoL」) スキームを提案しました。ほとんどの場合。これは、参加者が個人レベルでプライバシーを維持できるようにしながら、システム レベルで監査可能性を有効にすることで実現できます。このシステムでは、造幣局による 3 つの主要な自主的な行動が必要です。

1. 所定の期間(以下「一定期間」)内に電子キャッシュ秘密鍵を定期的に変更することを公約するため。これにより、流通するすべての電子現金が古い期間から現在の期間に循環することが可能になります。

2. 発行されたすべての電子現金トークンの公に監査可能なリストを造幣証明の形式で生成します。

3. 引き換えられたすべての電子マネー トークンの公に監査可能なリストを破壊証明書の形式で作成します。

これらの属性の保守システムにより、電子現金発行者のユーザーは、発行者が過去の期間にサポートされていない電子現金を発行したかどうかを検証可能に検出できます。これにより、ユーザーの電子キャッシュに有効期限が効果的に設定され、ユーザーは電子キャッシュをより新しい期間に更新することが強制されます。電子キャッシュの有効期限が切れると、ユーザーは(ウォレット ソフトウェアの自動化を通じて)最終的に発行者に過去の電子キャッシュの発行と引き換えを報告するよう強制する行動を強いられます。これは、電子現金発行会社での定期実行のリスクをシミュレートすることに似ています。カジェ氏の言葉では次のようになります。

「要するに、定期的に期間を変更することは、定期的な実行のリスクをシミュレートするようなもので、ユーザーは以前の期間を見て、発行者が過去のレポートに改ざんをしていないかどうかを確認することができます。」 (37)

このスキームの目標は、発行者の資産 (ビットコイン/LN) がその負債 (電子キャッシュ) 以上であることを最大限に保証することであることを忘れないでください。電子キャッシュの有効期限により、各期間ですべてのユーザーの電子キャッシュが強制的に更新されます。したがって、発行者が発行したすべての電子キャッシュと破棄されたすべての電子キャッシュを追跡し、未払いの電子キャッシュの金額を毎月更新することを強制される場合、ユーザーは電子キャッシュの金額を公的に確認できます。 -当時存在していた現金 現金の総供給量に関するデータ。このスキームは次のようになります。

図 4 - eCash のプライバシー上の利点を一般的に損なうことなく、eCash 発行の透明性を高めるために使用される債務証明スキーム。カレ

発行者は 2 種類のスプーフィングを試みることができ、それぞれの方法で検出される可能性があります。

1. ブラインド署名の発行をできるだけ少なくして、eCash の発行総額を減らします。ユーザーは、公開されているブラインド署名レポートを確認すると、自分の eCash ブラインド署名が含まれていないことに気付く可能性があります。たとえ 1 人のユーザーであっても、発行者が eCash 発行について虚偽の報告をしていることを明らかにする可能性があります。ただし、発行機関を明らかにすると、ユーザーは eCash のプライバシー保証を放棄する必要があることに注意することが重要です。しかし、LNのプライバシーは依然として強力であり、このシステムでなくても、アカウントベースの台帳システムよりもはるかに優れています。

2. 虚偽の破棄証明を作成して償還総額を増やす。発行者はウォレットを作成し、サポートされていない eCash を使用し、それを報告できます。ただし、ユーザーが合計値が報告された未払い残高を超える一連のトークンを提供できれば、発行者が騙していることを証明できます。この方法は完璧ではなく、発行者は短期的には価値の切り下げを免れることができますが、長期的には、欺瞞的な発行者が発見される可能性が高くなります。

実際、他の eCash 評価切り下げ監査と同様に、不正な発行者がすぐに逮捕されるという確実性はありません。しかし確かなことは、詐欺的な発行者を捕まえる確率は時間の経過とともに増加するということであり、これは大きな革新です。合理的な発行体は、逮捕され経営破綻の危険を冒さずにはビジネスモデルが持続不可能であることを知っているため、評価の切り下げを回避する可能性があります。デジタル法案の対決(前述)は、この現象をさらに悪化させるだろう。このリスクを認識するだけで、eCash の価値の下落を防ぐ抑止メカニズムとして機能する可能性があります。

ただし、この制度では、発行者の自発的な行動と、発行者がこの基準に準拠して参加するための利用者の自発的な要請が必要となります。ウォレットは、このようなベストプラクティスを実装するために必要なテクノロジーを採用する必要があります。不正な発行者を明らかにするためにユーザーがプライバシーを下げる必要があることを考えると、ウォレットを構築し、発行者の悪意や過失のある行為を常にチェックして積極的に報告する、利益を目的とした消費者保護サービスの出現を期待しています。消費者保護機関は、発行者による eCash の発行を確認するために、プライバシーの低下によるコストを受け入れることができるようになります。発行者の参加者がテクノロジーを活用して評価切り下げをチェックする負担を負うのではなく、集中プロバイダーがこの機能にかかる財務支出を節約し、優良な発行者の標準的な承認を提供できます。たとえば、Hoseki のような準備金証明会社は、この機能を提供するように進化する可能性があります。同様に、レストランとして発行する店を考えた場合、ミシュランの星を獲得するか品質が悪いと苦情を言われるかを判断しながら、知らず知らずのうちにそのレストランで食事をし続けるミシュランの星付き評論家が存在することになります。

未確認動物学と巧妙なインセンティブ計画により、経済機関の根本的な問題から信頼が失われつつあります。

分散型システムは政府の介入を防ぐ

このようなシステムは、歴史上のすべての銀行システムと同様に、最終的には政府によって集中管理されるようになるのでしょうか?これはありそうもないことだと思います。コミュニティホスティングモデルが出現した場合、システムレベルで高度に分散化される可能性があります。ユーザーが 10 億人で、各フェデレーションのメンバーが平均 100 人である場合、これは世界中に分散する 1,000 万のコミュニティに相当します。さらに、商業規模のフェデレーションも、たとえば、署名者が世界中に地理的に分散している 100 のマルチシグのうち 70 として存在することもできます。参加者は世界中のどの連盟にも参加できるため、最も信頼できる連盟間での連盟間の競争は熾烈を極めます。文化的、技術的、地理的理由による自然な断片化だけでなく、高レベルの競争による断片化も起こるでしょう。それでも、システムがこの規模に達するか、この力関係が確立されるまでは、政府による規制のリスクがあります。

手形交換所の政治的影響と大規模な自己保管の持続可能性は、ビットコイン本来の許可のない金融システムにとって極めて重要です。ビットコインを自己保管しながら実際に運用できることが、ビットコインスタンダードシステムとゴールドスタンダードシステムの主な違いです。金は有効な支払い手段ではなかったため、保管サービスと紙幣が必要となり、分散型準備銀行業務、そして最終的には準備金の政治的管理と最終的な撤去への道が開かれました。ビットコインは違います。個人が自己保管的な方法で活動する機会を提供するツールが増えるにつれ、個人はビットコインを保管プロバイダーに預けずに経済活動を行うことが可能になります。ビットコインのこのユニークな特性は、最終的には同様の中央銀行や法定通貨システムの出現を妨げることになると思われます。

最後に、Fedimint プロトコルは、保護者が利益を目的とすることなく、友人、家族、コミュニティの利益のために資産を監督するという、特定の規制分野に対応するように設計されています。連盟がこれらの特性を満たしている場合、現代の多くの管轄区域では財政規制が免除されますが、すべての管轄区域で免除されるわけではありません。もちろん、規制は変更される可能性があります。これまで説明したシステムでは、商用グレードの連盟は、管轄区域によっては規制執行のリスクを負う可能性があります。したがって、フェデレーションが存在する場所とフェデレーションが実行する機能は、フェデレーションが提供する金融アプリケーションとこれらのアプリケーションが提供される規模に重大な影響を与えます。この状況の前向きな側面の 1 つは、規制が連盟全体に分散化効果をもたらす可能性が高いことです。

フェデレーションは、管理の分散化を根本的に促進する暗号と経済ベースのイノベーションであり、分散型システムは政治的支配を防ぐために不可欠です。

自由市場の可能性

これまで説明したシステムは、将来、eCash が十分に交換可能になり、連合システム内で通貨資産として広く採用されることを前提としています。ビットコインとライトニング自体が非常に多くの問題を解決しているのに、なぜこのようなことが起こるのでしょうか?私は、次の 3 つの主な理由から、eCash はビットコイン エコシステムにとって価値があると信じています。

プライバシー: ライトニング ネットワークはビットコインのプライバシーを向上させますが、eCash はほぼ最適なプライバシーを提供します。今日の米ドル現金システムと同様に、eCash は真のデジタル キャッシュのプライバシーを提供する可能性があります。もちろん、秘密キーを紙に印刷し、QR コードで金額を確認することで、物理システムが悪用される可能性があります。 Opendime はその一例で、現金と同じように取引できます。実際に提供されるプライバシーの点では、電子決済のオプション性が維持されている eCash がこの物理システムよりも優れているのは間違いありません。

決済のファイナリティ: eCash は通常、ユーザーのモバイル デバイスに保存され、シャーディングを通じてフェデレーションにバックアップできます。シャーディングのプロセスでは、eCash ニーモニックをフラグメントに分割し、ストレージのためにフェデレーションのマネージャーに送信します。これにより、紛失した場合、マネージャーはフラグメントをまとめてユーザーに返すことができます。ただし、管理者によるバックアップ プロセスを実行する前に泥棒が eCash を使い果たした場合、これでは資産の盗難を防ぐことはできない可能性があります。

容量制限: ライトニング ネットワークは容量要件によって制限されているため、ネットワーク内でのある程度の集中化が促進されます。 eCash にはこの機能はありません。ライトニングネットワークが受信容量の制限に悩まされ続ける場合、eCash が実行可能な支払い代替手段となる可能性があります。

これらの利点は、インフレの潜在的なリスクを正当化するのに十分強いのでしょうか、あるいは市場での採用を獲得するのに十分なほど強いのでしょうか?そうでないかもしれない。考慮すべき重要な要素は、このシステムは、一般に使いやすい集中型のサードパーティ ホスティング操作とそれに関連するコンシューマ アプリケーションと比べて、セルフホスティングとの競合がはるかに少ないということです。中央集権型システムはモラルハザードが大きいだけでなく、インフレの危険性も伴います。 2022年は、取引所に存在し、預金者が所有していると言われている資産が実際には存在しないことに世界が気づく年だ。これは「ペーパービットコイン」として知られており、これらの取引所は、残高が本物であると考えられる限り、ビットコインによって完全に裏付けられていない会計台帳によって実際に供給を削減していると理解できます。いずれにせよ、実際のビットコインの供給には影響はありません。集中型台帳がエスクローとして信頼されている場合、紙のビットコインとインフレのリスクが常に存在します。そこで質問は、インフレインセンティブが強い阻害要因を持つ比較的分散化されたグローバルコミュニティモデルに存在するのと、主要な集中型取引所に存在する方が良いでしょうか?これらの取引所には強力なモラルハザードインセンティブはありますか?

それでも、市場は自発的に eCash を採用するのでしょうか、それとも Bitcoin と Lightning で十分なのでしょうか?繰り返しますが、そうではないかもしれません。 LN (ライトニング ネットワーク) は、フェデレーテッド eCash システムの重要なコンポーネントであることを考慮してください。 eCash の使用はオプションです。理論的には、コンソーシアムでホストし、ライトニング ネットワーク上でのみ取引することができます。コンソーシアムは、LSP (Lightning Service Provider) になることもできます。LSP は、eCash を発行し、それをユーザーが使用できるように即座に Lightning Network に変換することも、eCash をまったく発行しないこともできます。 fedimint のようなプロトコルは、コミュニティベースの LSP モデルに自然に適合する可能性があります。ただし、容量の制約や財務規制により、コンソーシアムが小規模なコミュニティで成長する能力が制限されるため、これによりシステムがより集中化される可能性があります。このようなシステムが出現すると、今日のエスクローオペレーターと同様のレベルの集中化につながる可能性があります。重要なことは、市場がこれらすべての考慮事項を(できれば私がまだ理解していないことも)解釈するということです。

eCash は、ビットコインや LN (ライトニング ネットワーク) よりもプライベートで制限がありません。さらに、eCash はサードパーティのエスクロープロバイダーよりも強力な担保保護を提供します。

無料バンキング vs 100% 準備金システム

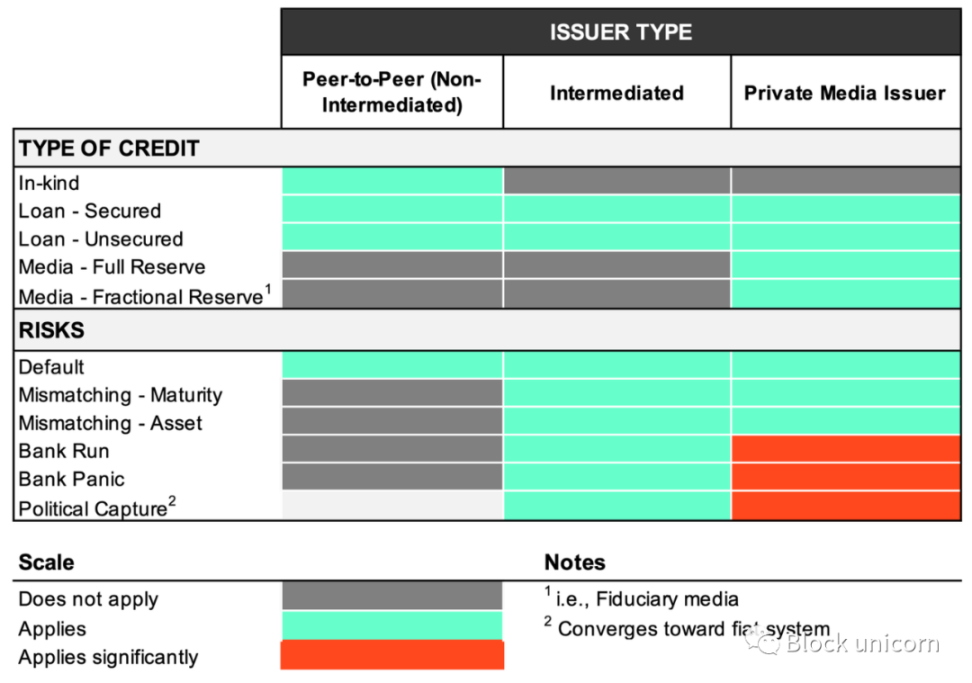

検討する価値のあるシステム上の考慮事項の 1 つは、eCash が完全に資金提供されたシステムとして存在するのか、それとも部分的に資金提供されたシステムとして存在するのか、そしてそれはどのようなものになるのかということです。それぞれの種類の信用とそれに関連するリスクを表す次の表を検討してください。

信用タイプ、主要な発行体、および関連するリスクの分類説明を図解で示します。

縦の列は、クレジット発行者の 3 つの主要なカテゴリを示しています。ピアツーピア (P2P)、仲介者、および民間仲介の形式も発行する仲介者です。これら 3 種類の発行体は、さまざまな種類のクレジットを発行することもでき、発行しているクレジットの種類に応じて、さまざまなリスクも維持します。発行者の種類によって特定の種類のクレジットの発行能力が制限され、したがって発行者に関連するリスクのレベルが制限されることがわかります。

1. P2P (ピアツーピア): P2P エコノミーで発行されるクレジットには最大の制限が適用されます。個人は、正式なローンを提供せずに、サービスを提供し、支払いを将来に延期することで、現物信用を拡張できます。これは、地元のパブからビールを受け取り、翌週にその代金を支払うことや、売掛金契約の支払い期間を 30 日から 60 日に延長することなどが考えられます。ピアツーピア ローンは、保証付きまたは保証なしで提供することもできます。 P2P 経済における民間のクレジットやローンの発行は確かに大規模に存在しますが、融資には仲介業者の専門化と経済化も必要です。したがって、融資を提供するために何らかの形の仲介業者が存在することになります。これらの信用形態のすべてにおいて、発行者はデフォルトのリスクにさらされています。

2. 仲介: 預金の受け入れと融資によって発行される信用。このコラムの主な違いは、これらの仲介業者が独自のメディアや支払い方法 (eCash など) を発行するのではなく、ビットコインで直接 (またはライトニング ネットワーク経由で) ローンを提供していることです。これらの仲介者は、契約条件に関連して手付金を受け入れます。これらが定期預金の場合、少なくとも契約期間が満たされるまで預金者は引き出すことができないため、銀行取り付けのリスクはありません。ただし、預金者がいつでも引き出すことができる要求払預金の場合、預金期間と融資期間が一致しないリスクがあります。預金の満期が一致しない場合は常に、仲介業者がランリスクを経験するリスクがあります。預金満期の不一致がなく、十分に準備が整った金融機関であっても、借り手のデフォルトにより総金利を超える悪金利が発生し、破産する可能性があります。さらに、仲介システムはさまざまな管轄区域の法律に従う機関であるため、政治的統制の影響を受けやすくなります。

3. プライベートメディア発行者: 仲介業者が独自のプライベートメディア (eCash など) を発行する場合、ビットコインを裏付けとした独自の形式のメディアでローンを提供します。プライベートメディアを発行する仲介業者は、端数の準備金を管理するリスクを抱えています。また、プライベート メディアをビットコインで 1 対 1 で支援する完全な機関になることもできます。全額が資金提供されている場合、ランリスクのリスクはメディアを発行しない仲介業者の場合と同様ですが、部分的に資金が提供されている場合、ランリスクのリスクははるかに大きくなります。さらに、歴史が示しているように、資金が部分的にしか提供されていない機関は破綻する可能性が高く、規制違反が起こりやすい環境を作り出しています。規制当局の侵入が増えるにつれ、最終的にシステム全体が法定通貨システムになるリスクが高まります。

これらのシステムはすべて、ビットコインのエコシステムに登場する可能性があります。このフレームワークを eCash 共同発行者のシステムに直接適用すると、規模が拡大すると部分準備金機関のリスクが発生する可能性があることがわかります。しかし、これはさらに危険な状況です。システムのデジタル化と暗号化の性質によって効率化がもたらされるため、フラクショナル プロビジョニングは危険で持続不可能なビジネス モデルになります。さらに、ビットコインの基本供給量は中央当局の影響を受けないため、信用発行を組織的に操作することはできません。ビットコイン本来の金融システムのこれら 2 つの特徴を考慮すると、部分的に裏付けされたクレジットの発行は地域の慣行によって制限され、短期的にのみ持続可能となります。端数提供制度は決して信用を獲得する唯一の方法ではありません。前述の理由により、ビットコイン、ライトニング ネットワーク、eCash、およびコンソーシアムが提供する技術的機能は、完全準備金標準に向けたシステムを構築するための強力なツールキットを構成し、ピアツーピア クレジットへの移行に向けた強力なインセンティブをもたらします。

ただし、完全な準備金基準(100%準備金)の出現は保証されておらず、特定のインセンティブが部分的な準備金機関、つまり税権限の創設につながる可能性があります。通貨発行コストとその市場価値の差として定義される税力は、仲介業者が経済的利益を増やすために、より緩やかな条件でより多くの民間メディアを発行することを奨励するインセンティブメカニズムを生み出します。自由銀行システムの多くの側面では、課税権を合理的に撤回できる範囲が制限されていますが、少なくとも課税を試みるインセンティブが排除されるわけではありません。

ただし、クレジット システムは部分的なプロビジョニング システムなしでも実装できます。システムから抜け出し、ビットコインとライトニングネットワーク上でピアツーピア操作を実行できる能力は、持続不可能な部分準備制度に対する主な抑止力となるでしょう。ピアツーピアの自立経済が保管金融システムとの競争の中で形成され続けるにつれ、競争の激しい条件下で部分準備機関を運営することはより困難になるだろう。ピアツーピア システムとの競争は阻害要因の 1 つにすぎません。前述の他の要因に加えて、最終的にどのテクノロジーがピアツーピア システムや完全に準備されたシステムを標準にするのに最も効果的なのかはまだわかりません。 。

局所的に言えば、2023 年に世界は、オンライン経済においてどのように調整された急速な引き出しリスクが発生するかを目の当たりにしました。情報は光の速さで伝わり、機関の財務健全性についての合意がすぐに形成されます。モバイル バンキングを利用すると、お金の引き出しが簡単かつ大幅に速くなります。ビットコインは、ライトニングネットワーク経由で即座に転送できる許可のない資産です。インターネット、モバイル技術、協定から一方的に撤回する能力、ビットコインを通じて実現される情報の透明性は、短期間でフラクショナル・リザーブ・システムの破産のリスクを大幅に増大させる可能性があり、そのような機関の運営が現実的に不可能になる可能性がある。危険を冒します。

コミュニティの信頼の概念に戻ると、インターネットの出現により、コミュニティは地理的または遺伝的レベルだけでなく、共通の利益によって定義される地球規模のレベルでも存在するように再定義されました。ビットコインはオンライン コミュニティも可能にします。コミュニティは共通の利益を中心に組織された個人のグループであり、人々が組織するには取引を行う能力が必要です。ビットコインにより、オンライン コミュニティは許可なく組織、取引、形成できるようになりました。私たちはこの組織と可能性の全容をまだ完全には理解していません。

Fedimint プロトコルのことは脇に置いて、このテクノロジーを何らかの形での単なるフェデレーション ホスティング モデルと考えてください。このモデルには信頼が必要であり、ローカル レベルでの適用が容易なため、システムが分散化されたままになる可能性が高まります。ただし、分散型オンライン形式でセキュリティを確立することもできます。世界中のさまざまなコミュニティがこのテクノロジーを使用して、地理的な障壁を回避し、より安全で信頼に依存しない方法でコミュニティを形成できます。

ビットコインのネイティブなフリーバンキングシステムにはインセンティブが生じており、技術の進歩によりフラクショナルリザーブバンキングが持続可能なビジネス慣行になることが妨げられることが予想されます。

革新的な技術

この理論システムを可能にする技術をさらに開発する方法について説明します。これまで、ライトニング ネットワーク (LN)、フェデレーション、eCash などのテクノロジーについて説明してきました。これらのテクノロジーの組み合わせには、デジタルネイティブな金融システムの育成を可能にする十分な特性がありますが、このシステムは完全ではなく、さらに開発されたテクノロジーの恩恵を受ける可能性があります。

このテクノロジーの 1 つは、まだ理論段階にありますが、提案されているフェデレーション、ライトニング ネットワーク (LN)、および eCash システムの問題の一部を解決できる可能性があります。

1. Fedimints は一方的な終了オプションを提供しません (ただし、Lightning Channel は提供します)。

2. ライトニング ネットワークは構造的に集中化を促進します。

3. United Mint と Lightning Network は両方とも、ユーザーを参加させる際のブロック スペースと取引手数料によって制限されます。

ARKプロトコル

Ark は、いくつかの問題を解決するために設計された革新的なプロトコルです。ここでは技術的な仕組みについては詳しく説明しませんが、プロトコルはまだ構想段階にあるため、プロジェクトの目標に焦点を当てます。 Ark は、他のさまざまなテクノロジーを統合した独自のプロトコルです。 CoinJoin と同様に、Ark はコイン混合サービスです。チャネル ファクトリと同様に、Ark はオンチェーンのフットプリントを削減するオンボーディング メカニズムです。 LN にローカル サービス プロバイダー (LSP) があるのと同じように、Ark にも Ark サービス プロバイダー (ASP) があります。

大まかに言えば、個人が ASP に接続できるため、ユーザーはバッチでシステムにアクセスできるため、オンチェーンのフットプリントが削減されます。これは、ASP でビットコインを 2-2 マルチ署名アドレスにロックし、事前に署名されたトランザクションを ASP から受け取り、ビットコインをユーザー自身に送り返すために必要な 2 つの署名のうちの 1 つを提供することによって行われます。 VTXO (Virtual Unspent Transaction Output) と呼ばれる事前署名されたトランザクションを通じて、ASP のユーザーはこれらのトランザクションを相互に交換して支払いを行うことができます。このオンボーディング方法を使用すると、ユーザーは ASP 内でビットコインを保持し、不注意または悪意のある動作が発生した場合でも一方的な終了を維持できます。これはネットワーク アクセスの問題の解決策であり、トラストレス ホスティング ソリューションも提供します。これらの特性により、Ark はコンソーシアム、ライトニング ネットワーク、および eCash システムをさらに改善できる可能性のあるプロトコルになります。

実際の例として、ASP は、トラストレスなコスト平準化を通じてビットコインを購入するための理想的なサービス プロバイダーである可能性があります。何千人もの個人が世界中で同じスケジュールで同時にビットコインを購入し、全員が同じマルチ署名トランザクションで協力していることを想像してください。

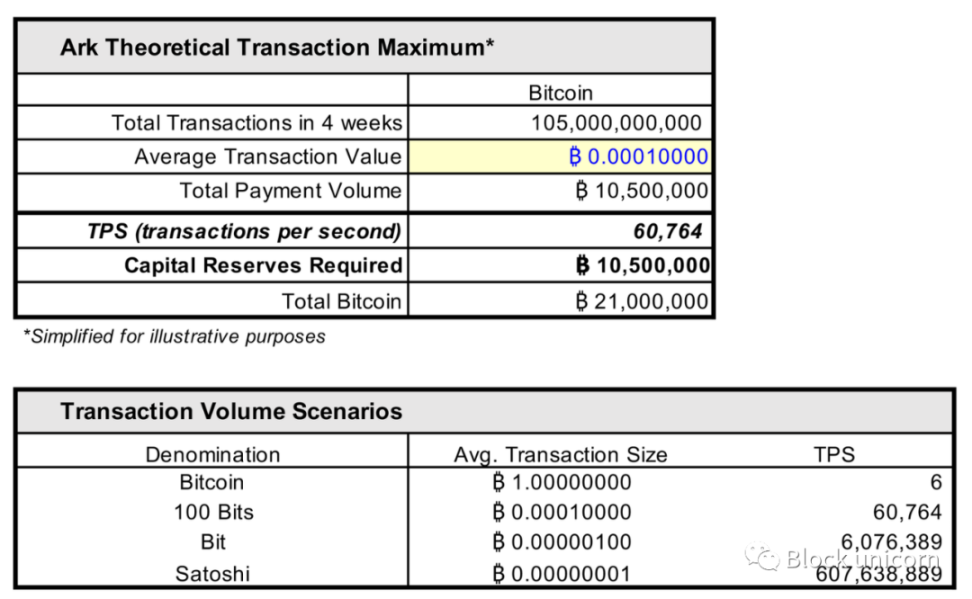

ASP は支払いをサポートするために多額の資本準備金を必要とするため、支払いにどのように使用されるかは不透明です。 ASP を通じたすべての支払いには 4 週間以内に同額の準備金が必要となるため、支払いの最大額は 1,050 万ビットコインを超えることはできません。ビットコインは合計で 2,100 万枚しかないため、支払いに使用できるのはせいぜい半分だけで、残りの半分は支払いのための準備金として保管しておく必要があります。最終的には、1,050 万ビットコインで表される価値の量によってネットワークの総トランザクション容量が決定されます。次の表は、ネットワークの単純化された理論上のトランザクション スループットと、トランザクションの平均サイズに応じたさまざまなシナリオを表しています。

例示的な Ark 取引 (VTXO) 経済モデル この単純化されたモデルでは、システム内の総資本準備金と取引メカニズムに関連するコストは考慮されていません。

平均トランザクション サイズが 100 ビットであれば、Visa ネットワーク (1 秒あたり約 60,000 トランザクション) に匹敵する 1 秒あたりのトランザクション (TPS) を達成することは理論的には可能です。ただし、これは不適切な比較である可能性があります。 ASP が銀行と同様に主に預金と保管に使用される場合、適切な決済ネットワークの比較は銀行決済ネットワークとなります。この観点から見ると、ASP の支払いを促進する能力は、既存の銀行インフラよりもはるかに優れている可能性があります。

比較はさておき、支払い手段としての VTXO について最も興味深い点は、ビットコインの価値が上昇し続けるにつれて資本効率が向上していることです。世界の平均支払額はある程度固定されており、ビットコインの価値は大幅に増加すると予想されます(そしておそらく価値は増加し続けるでしょう)。ビットコインが世界でより多くの価値を表現するにつれて、世界的な決済レイヤーとしての VTXO の可能性が高まるでしょう。言い換えれば、ビットコイン ネットワークが世界的により多くの価値を表現するにつれて、必要な資本準備金の上限 (1,050 万ビットコイン) はより多くの価値を表現する一方で、平均取引規模はその何分の 1 より小さくなります。

基本的に、ここで重要な点は、明日の決済ネットワークは明日の決済ネットワークではない可能性があるということです。現在最も合理的な支払いプロトコルは、システムの資本制約に比例して支払いコストが低下するため、あまり意味をなさない可能性があります。

それにもかかわらず、このシステムの現実は、この理論的な議論よりもはるかに複雑になり、既存のプロトコルは異なる、潜在的に優れた支払い機能を提供します。ライトニング ネットワークは、より低い資本コストでトランザクション スループットを提供できます。 eCash は、低額かつ高頻度の取引に理想的な媒体ですが、信頼が必要です。一方、ライトニング ネットワークは同等の価値がありますが、プライベート性が低く、流動性の制約を受けます。これらすべてのプロトコルには、eCash、LN、および Ark を使用して最適化される可能性のあるフェデレーテッド サービス プロバイダーに反映される貴重な特性があります。

これまで説明した観点から、Ark は CTV、TXHASH、または要素オペコードのソフト フォークなしでは実装できず、プロトコルのリスクを検討する必要があります。前述したように、支払いの資本効率 (したがって資本コスト) は重要な考慮事項であり、このプロトコルの採用の主な推進要因となる可能性があります。サービス拒否 (DOS) 攻撃など、考慮すべき他の攻撃ベクトルもあります。

ユーザーに対する攻撃: ASP を終了するのは任意ですが、ASP に入るのは任意ではありません。 ASP はユーザーに一方的にオプトアウトする権利を与えますが、ユーザーにアクセスを提供したり、代わりに支払いを交換したりする必要がないため、ユーザーへのアクセスや継続的な参加を拒否する権利も持っています。銀行と同様に、ユーザーは自分がアクセスできることを信頼する必要があります。このようなシステムがクリティカルマスに達した場合、参加に対するブラックリストが存在する可能性があります。このリスクはすべてのサービス プロバイダーに共通であり、P2P システムの開発が解決策であることに注意することが重要です。フェデレーテッド インフラストラクチャは、ユーザーに対する DOS 攻撃に対する潜在的な解決策になる可能性があり、これもマルチプロトコル サービス プロバイダーの最適化の議論の 1 つです。

ASP に対する攻撃: ASP に対して、任意のトランザクションを実行して、ASP にあり得ないほど高額または非常に高価な準備金残高を強制的に維持させる DOS 攻撃が可能です。しかし、この攻撃は