Frax ステーブルコイン ユニバース マップの完全な説明

原作者:CM(X:@cmdefi)

聖杯

分散型ステーブルコインは、資本利用効率、分散度、価格安定という不可能な三角形の問題を形成しており、これら 3 つのバランスを常に見つけることが望ましいですが、実現が難しい目標となっています。

特にUSDTとUSDCは資本利用効率と価格安定性の点で優れており、これにより莫大な時価総額と応用シナリオも創出しているが、分散化の観点からは非常に集中している。

DAIは最も長い歴史を持つ分散型ステーブルコインとして、当初は分散化に非常に優れており、主にETHを担保にしてステーブルコインを鋳造するための過剰担保を行っていましたが、超高金利の住宅ローン金利により価格は安定するものの、経済面でのコストが犠牲になります。資本利用効率では、利用シナリオや市場価値の点で中央集権型のステーブルコインに大きく劣っていましたが、その後、DAI は次第に中央集権型の資産を担保として受け入れ、徐々に市場価値が上昇する代わりに分散型を犠牲にしました。

UST は、最も物議を醸している分散型ステーブルコインです。究極の資本利用効率を実現し、分散型の特性も備えています。かつては USDT USDC に次ぐ時価総額を生み出しました。しかし、その過激な戦略は極端な状況で使用される可能性があります。これがステーブルコインの原因となっています。」死のスパイラルに陥る代償。

したがって、現在に至るまで「完璧な」分散型ステーブルコインは存在せず、これがビルダーたちが次々と追い求めている「聖杯」なのかもしれません。

Frax Financeは、分散型ステーブルコインを核としたフルスタックプロトコルで、初期の部分抵当アルゴリズムのステーブルコインからスタートし、資金利用率の向上を最大限に維持しながら、段階的に完全抵当アルゴリズムに移行し、同時に水平方向に拡張しました。複数のフィールドに移行し、最終的にはステーブルコインによって駆動されるマトリックス型のフルスタック DeFi プロトコルを形成します。同時に、完全担保されていないステーブルコインの中で最も長く存続しているコインでもあります。

その製品には次のものが含まれます。

FRAX ステーブルコイン: 分散型 USD ステーブルコイン★

FPI: 商品バスケットをトークン化するインフレ耐性のあるステーブルコイン★

frxETH:LSD ★

フラクスレンド:貸し出し中★

Fraxswap: 時間加重分散型取引所★

Fraxferry: クロスチェーン転送★

FXS veFXS: ガバナンスモジュール☆

AMO: アルゴリズム公開市場操作コントローラー★

Frax Bond - Bond (v3 近日公開) ☆

RWA - 現実世界の資産 (v3 は近日公開予定) ☆

Frax Chain - レイヤー 2 (未オンライン) ☆

Frax は発売以来、v1 v2 v3 の 3 つのバージョンを経ています。市場の多くのプロトコルとは異なり、Frax の各バージョンは機能アップグレードであるだけでなく、主要な戦略的調整も伴います。特定のバージョンを読むと、Frax についての理解がまったく異なる可能性があります。

Frax v1: 資金使用の効率を最大化するために住宅ローン金利を段階的に引き下げる「フラクショナル アルゴリズム」を使用する、アルゴリズム ステーブルコインになることを目的として開始されました。

Frax v2: アルゴリズム ステーブルコインの住宅ローン金利を段階的に引き下げる方法を戦略的に放棄し、完全に住宅ローンになるように住宅ローン金利を引き上げる方法に移行します。 AMO を開発して Curve War に参加し、オンチェーン流動性ガバナンス リソースを奪い合い、frxETH を開発してイーサリアム流動性ステーキング トラック LSD に参加します。

Frax v3: 現実世界の資産 RWA を導入し、オンチェーンおよびオフチェーンの流動性のために AMO を引き続き使用します。

この記事では、まもなくリリースされる Frax の最新バージョン v3 から始まり、Frax 製品のフルスタックを 1 つずつ分析して整理し、Frax Finance の全体像を明らかにします。

Frax Finance v3

Frax v3 は次期バージョンであり、そのコアは RWA を中心に展開されますが、v2 の AMO を引き続き利用して、FRAX を徐々に完全に外生的に担保された、オンチェーンとオフチェーンの資産を同時に取得する多次元分散型ステーブルコインにします。 . .

完全に外生的な担保

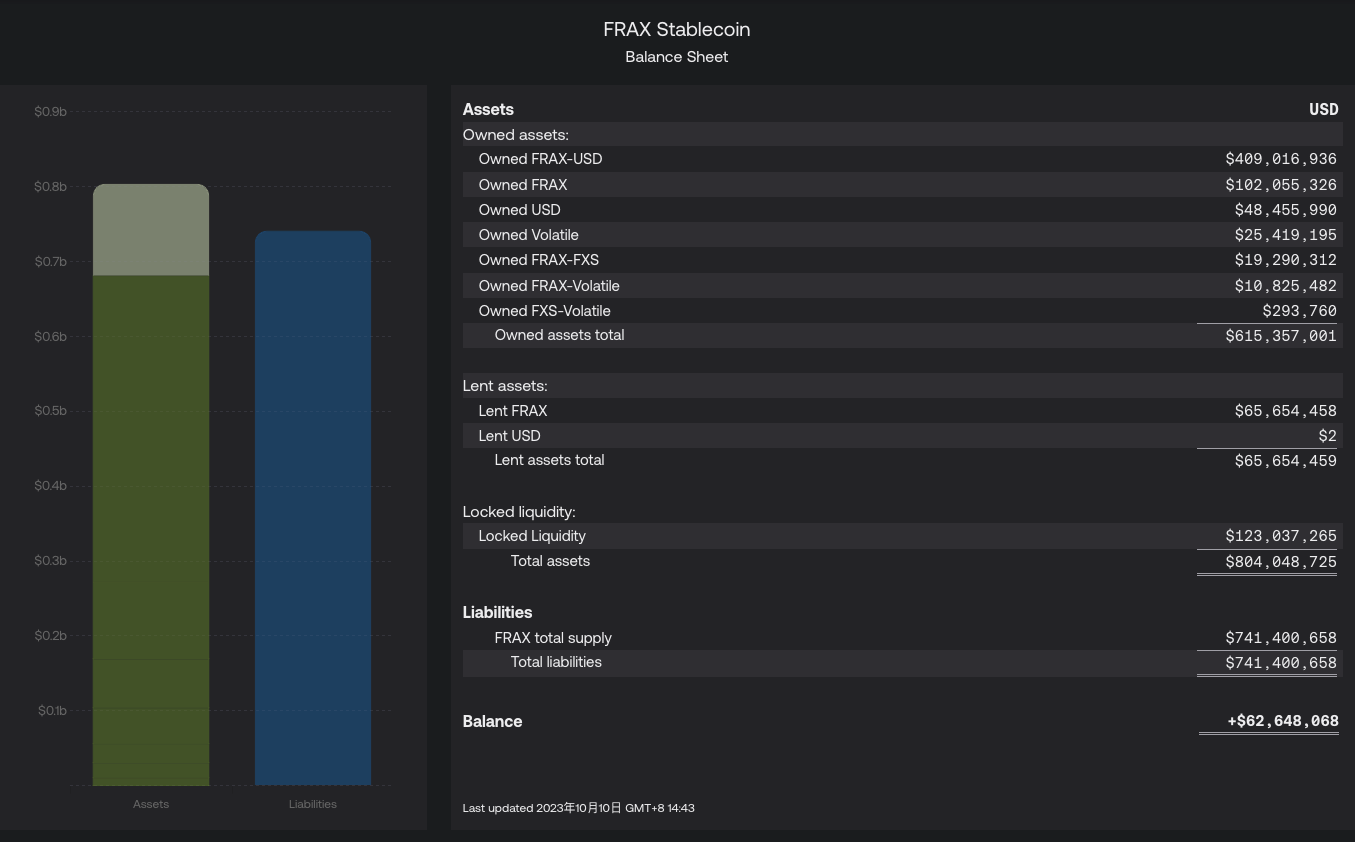

によるとFRAX貸借対照表、FRAXの担保比率CR(担保比率)の現在のバージョンは91.85%です。

CR = (Owned assets+Lent assets) / Liabilities

CR = ( 615, 357, 001+ 65, 654, 459) / 741, 400, 658 = 91.85%

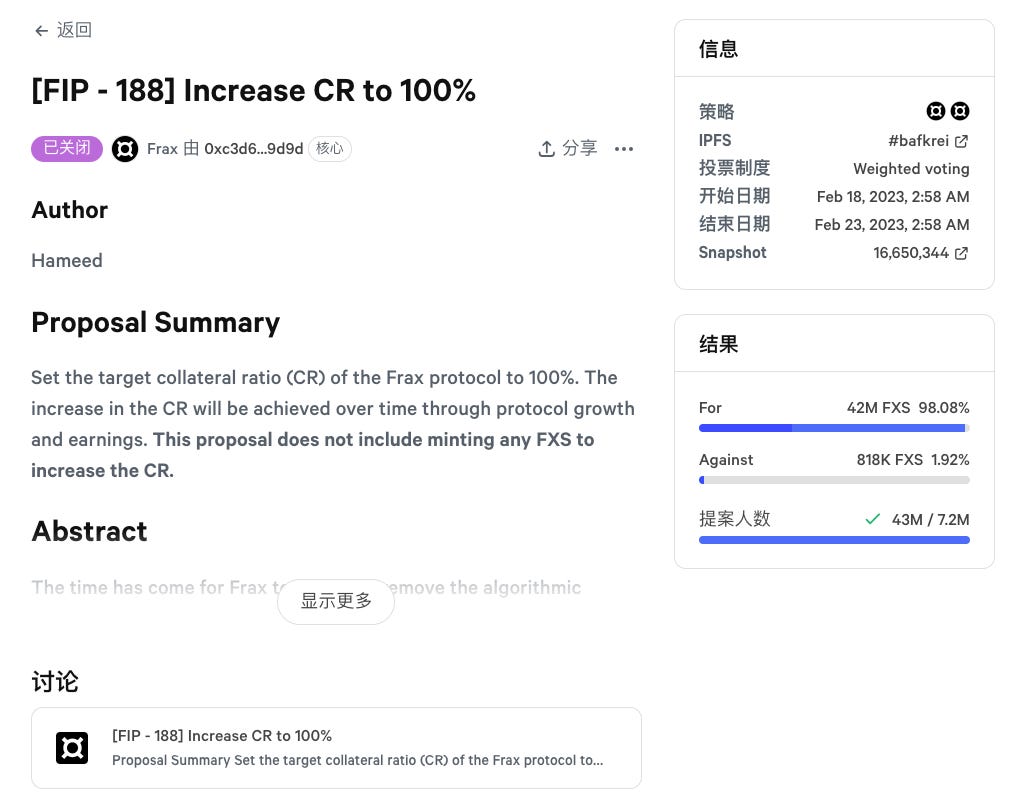

Frax v3 バージョンから、プロトコルには実物資産 (RWA) が導入され、CR>= 100% まで CR が増加し、最終的には FRAX の外生担保が 100% に達します。実際、2023 年 2 月、コミュニティ提案 FIP 188 は FRAX アルゴリズム安定通貨のプロセスを停止し、AMO とプロトコル収入を使用して住宅ローン金利 CR を段階的に引き上げ始めました。

FIP 188

この提案は Frax にとって画期的な意味を持ち、FIP 188 以降、Frax は「フラクショナル アルゴリズム」と「非担保化」機能を完全に停止します。部分的に担保されたアルゴリズムのステーブルコインから、完全に担保されたコインに徐々に移行します。提案の重要なポイントは次のとおりです。

Frax の初期バージョンには、FRAX に対する市場の需要に基づいて調整される可変担保比率である「フラクショナル アルゴリズム」が含まれており、FRAX あたり 1.00 ドルに等しくなるために必要な外部担保と FXS の組み合わせの量を市場が事実上決定できるようになっていました。

「フラクショナルアルゴリズム」を廃止する理由は、市場環境から判断すると、担保がわずかに不足していることによるコストが、それがもたらすメリットをはるかに上回っているためです。 1%が担保不足であることに対する市場の懸念は、追加の10%利回りの必要性よりもはるかに大きい。

時間の経過とともに、成長、資産価値の上昇、プロトコルの利点により、CR は 100% まで増加します。明確にしておきますが、この提案は 100% CR を達成するために追加の FXS を鋳造することに依存していません。

プロトコルの収益は CR 改善の資金として保持され、FXS の買い戻しは停止されます。

FRAX 貸借対照表 2023.10.10

FIP 188 提案が可決されました

RWA

Frax v3 で CR >= 100% を向上させる重要な手段の 1 つとして、Frax の今後の frxGov ガバナンス モジュールでは、現実世界の事業体が米国国債など、AMO によって管理される現実世界の資産を購入および保持することが承認されます。

FRAX を保有するユーザーは、指定されたスマート コントラクトに FRAX を預けて、sFRAX を取得できます。この原理は、DAI と sDAI の関係に似ています。sFRAX と sDAI の違いを比較してみましょう:

sDAI が国債でわずかに高い平均収益率 (現在 5%、最大 8%) を獲得できる理由の 1 つは、DAI 保有者のすべてが DAI を DSR 契約に預けているわけではなく、RWA への投資に対する Maker の収益率は 1 つだけであることです。 sDAIを取得するにはDAIをDSRに預けた人に分配する必要があるため、一部の人がRWAの収入をすべて分け合うことになります。

sFRAXもこの条件を満たしていますが、Fraxはv2バージョンの段階で多数のCurveトークンとConvexトークンを蓄積し、ロックアップにより多数の投票権を獲得しているため、チェーン上の特定のCRVおよびCVX報酬を制御することができます。オンチェーン収益の増加により、sFRAX の包括利益が向上します。同時に、チェーンまたはオフチェーンの一方の端のリターンが低い場合、またはリスクが高くなった場合は、すぐにもう一方の端に切り替えることができます。

IORB オラクル

FRAX v3 スマート コントラクトは、連邦準備制度の預金金利 (IORB) を使用して、sFRAX の株式収益などの特定のプロトコル機能にデータを提供します。

IORB 金利が上昇すると、Frax プロトコルの AMO 戦略は、財務省証券、リバースレポ契約、および IORB 金利を支払う連邦準備銀行に預けられた米ドルを FRAX を大量に抵当にするために使用します。

IORB レートが低下すると、AMO 戦略は FRAX ステーキングとオンチェーンの分散資産および Fraxlend のステーキングのリバランスを開始します。

簡単に言うと、FRAX v3 は連邦準備制度 (IORB) の預金金利に基づいて投資戦略を調整し、オフチェーンの収益が高い場合は財務省短期証券や国債などに資金が送られ、オンチェーンの場合は資金が送金されます。リターンが高く、資金は Fraxlend などのオンチェーン融資に送られ、ステーブルコインの最大のリターンと安定性が保証されます。

frxGov ガバナンス モジュール

Frax v3 はマルチ署名を削除し、スマート コントラクト frxGov モジュール (veFXS) を通じて完全にガバナンスを実装します。これは、Frax の分散型ガバナンスに向けた重要な一歩です。

FraxBond (FXB) 債券

sFRAX と FXB はどちらも財務省の利回りを Frax にもたらしますが、次のような違いがあります。

sFRAX はイールドカーブのゼロ満期部分であり、FXB は先渡し部分です。この 2 つが一緒になって、チェーン上で包括的なステーブルコインの利回り曲線を形成します。

5,000 万 FRAX が sFRAX として担保された場合、対応する財務省内の約 5,000 万 USDC (CR= 100% と仮定) をオフチェーンに送信して、5,000 万相当の短期国債を購入できます。

1 年満期の FXB 1 億が 9,500 万 USDC で販売された場合、オフチェーンの協同組合エンティティは 9,500 万 USD で 1 年物国債を購入できることになります。

さらに、FXB は、独自の流動性を構築し流通市場で自由に流通できる譲渡可能な ERC-20 トークンであり、ユーザーにさまざまな満期、さまざまな収益率、さまざまなリスクレベルのステーブルコイン投資オプションを提供します。ステーブルコイン投資オプション 新しい LEGO セットを構築するための新しいコンポーネントが提供されます。

Frax Finance v1

Frax v1 は、フラクショナル アルゴリズム ステーブルコインの概念を提案しています。これは、供給の一部が外生担保 (USDC) によって裏付けられ、一部が裏付けされていない (内生担保 FXS を使用してアルゴリズム的に裏付けられる) ことを単に意味します。

たとえば、CR が 85% の場合、FRAX を引き換えると、ユーザーに 0.85 ドルの USDC と 0.15 ドル相当の FXS が提供されます。

Frax v1 で USDC と FXS を使用して $FRAX を鋳造する

AMO は v1 に最も単純な形式で存在し、分数アルゴリズムと呼ばれます。 FRAXキャスト時のCRを市況に応じて調整するのが主な機能ですが、最も独創的な設定は一定時間(例えば1時間に1回)に調整することです。

Frax v1 が起動された最初の状態では、CR= 100%、つまり 1 FRAX = 1 USDC で FRAX が鋳造されました。この段階は「整数段階」と呼ばれます。その後、一定の間隔で、AMO は市場状況に応じて CR を上下に調整し、「フラクショナルステージ」に入ります。

FRAX >1 がペッグを超えており、拡張する必要がある場合、CR が引き下げられ、より少ない担保でより多くの FRAX を鋳造できるようになります。

FRAX <1 の場合、価格がペッグを下回ると CR が増加し、それによって各 FRAX を裏付ける担保が増加し、システムの信頼が回復されます。

FRAX を新たにキャストするときにスコア アルゴリズムが CR に介入することはできますが、この方法はシステム全体の CR に影響を与えるには比較的時間がかかります。また、Frax v1 にはさらに 2 つの機能が追加され、CR の動的変更を促進して連携します。このアルゴリズムは、CR をプロトコルで要求される正確な状態にします。

無担保化と再担保化

再住宅ローン: フラクショナル アルゴリズムによってシステム住宅ローン金利が上昇する場合、実際の住宅ローン金利をシステム住宅ローン金利と等しくするには、システム内の USDC の量を増やす必要があります。FRAX はインセンティブを設定します。誰でも USDC を追加できるシステムと交換 大量の FXS。たとえば、ユーザーは 1.2 ドル相当の FXS と引き換えに、1 ドル相当の USDC をシステムに追加できます。

担保解除(買戻し):システムの住宅ローン金利が引き下げられると、ユーザーはいつでもシステムのFXSを同じ価値のUSDCに交換でき、その後FXSは破棄されます。買い戻しメカニズムにはインセンティブはありません。

住宅ローンの返済(買戻し)および住宅ローンの再運用ページ

Frax Finance v2

Frax v2 は最も頻繁なアクションを備えたバージョンであり、このバージョンでは、分数アルゴリズムが停止され、財務資金管理のために AMO が開始され、利益は徐々に住宅ローン金利 CR を満たすために使用されます。 Fraxlend や frxETH などもローンチされ、Curve に参加し、戦争でオンチェーン流動性ガバナンス権の勝者になります。

AMO(Algorithmic Market Operations Controller)

AMO は、連邦準備理事会の金融政策実施ツールと同様のツールであり、その動作メカニズムは、担保比率を下げず FRAX 価格を変更しない限り、任意の FRAX 金融政策を策定し、制限内で通貨を印刷できるというものです。確立された戦略アルゴリズム、資金を破棄して発送します。これは、AMO コントローラーがアルゴリズムで公開市場操作を実行できる (その名前の由来) ことを意味しますが、単に何もないところから FRAX を鋳造してペッグを打ち破ることはできません。

Fraxは現在4つのAMOを運営しており、そのうちCurve AMOが最大の資金を保有している。 AMOの運用により、プロトコルは財務省内の遊休資産(主にUSDC)と一定量の紙幣印刷(アルゴリズム制御されたFRAX)を使用して他のDeFiプロトコルに投入されます。

追加収入を得るために国庫資金を最大限に活用します。たとえば、財務省が 100 万 USDC を保有している場合、AMO は 100 万 FRAX を印刷し、マイニング用に USDC-FRAX LP を形成し、実際に 200 万のマイニング収入を獲得します。

AMO(アルゴリズム制御FRAX)で印刷された貨幣の所有権は契約によって保持され、AMO戦略で引き出しおよび破棄できるため、ユーザーには流通せず、FRAXのアンカリングに大きな影響を与えません。

これにより、実際に新たな担保を追加することなく、FRAX の時価総額が増加します。

Curve AMO 戦略を例として解釈してみましょう。

担保解除 - 遊休担保と AMO が新しく鋳造した FRAX をカーブ プールに置きます。

再担保 - まずFRAX-USDC LPをプールから引き出し、過剰なFRAX(プロトコルによって新たに鋳造され制御されたら)を破棄し、担保率CRを増加させるためにUSDCを返却します。

プロトコル利回り - 累積されたトランザクション手数料、CRV 報酬、およびプールの定期的なリバランス。 Yearn、Stake DAO、Convex Finance などのプラットフォームに LP トークンを入金して、追加の収入を獲得します。

AMO の非常に重要な「紙幣印刷」能力を分析してみましょう。

AMO の「紙幣印刷」戦略の核心は次のように要約できます。

AMOが財務資金USDCをカーブプールに追加したい場合、大量のUSDCを単独で追加すると、プール内のUSDCの割合、ひいては価格に影響を与えます。したがって、USDC が対応する「紙幣印刷」FRAX と照合されて LP が形成された後、最小限のスリッページで資金プールに追加されます。LP は AMO によって保持および管理されます。

これに加えて、「紙幣の印刷」を最大限に活用したい場合は、別のシナリオがあります。

「紙幣印刷」以前の FRAX 供給量を Y とし、1 ドルを下回る FRAX の下落に対する市場の許容度を X% と仮定します。

すべての Y が Z TVL と A 増幅率を備えたカーブ プールに一度に売却された場合、FRAX の価格に与える影響は X% 未満になります。これは、追加 Y 量の FRAX を公開市場で流通させることが許容されることを証明しています。

言い換えれば、Curve AMOはFRAX+USDCをLPに入れて独自のCurve Poolに入れてTVLを制御できるため、FRAXがX%下落した場合、AMO Recollateizeのリモーゲージオペレーションを通じて超過FRAXを引き出して破棄することができ、CRをブーストして価格をもたらすことができます。アンカーに戻ります。 AMO が制御する LP が多いほど、この能力は強力になります。

したがって、FRAX が X% 下落する前に、LP を制御する AMO の能力に基づいて、CR を引き起こすほど価格に十分な影響を与えることなく、FRAX の量を一度にカーブ プールに売却できると計算できます。動く。この金額は「紙幣の印刷」を最大限に高めるためのものです。

たとえば、3 億 3,000 万 TVL FRAX 3 プールは、価格が 1 セント以上変化することなく、少なくとも 3,920 万ドルの FRAX 売り注文をサポートできます。もし

上記の戦略は、アンカーを壊す危険なしに、交渉可能なアルゴリズムの FRAX 下限を数学的に作成する非常に強力な市場操作です。

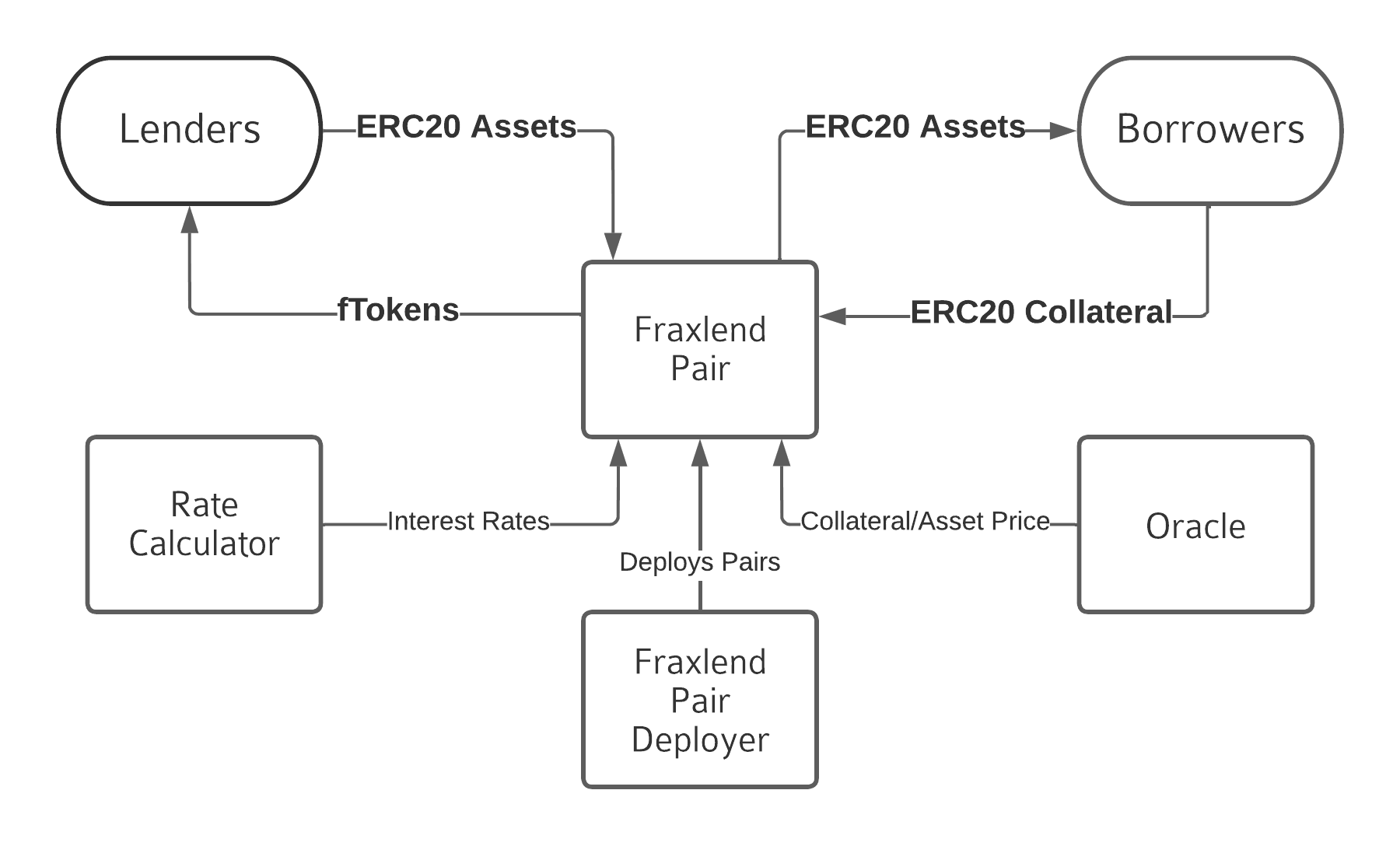

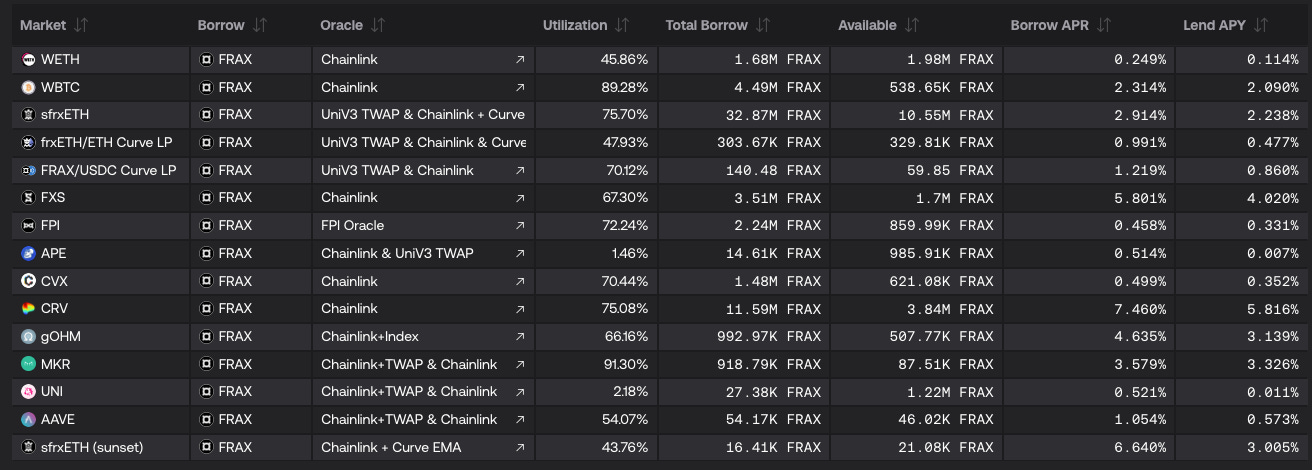

Fraxlend

Fraxlend は、ERC-20 資産間の融資市場を提供する融資プラットフォームです。 Aave v2 の混合融資プールとは異なり、Fraxlend の各融資ペアは孤立した市場です。借り手の借入のために特定の担保を預けることを選択した場合、それは、この担保の価値とリスクを完全に認識し、受け入れることを証明します。同時に、この隔離プールの設計には次の 2 つの特徴があります。

担保または不良債権に関連する問題は個々のペアに限定されており、他の融資プールには影響しません。

担保の貸し付けはできません。

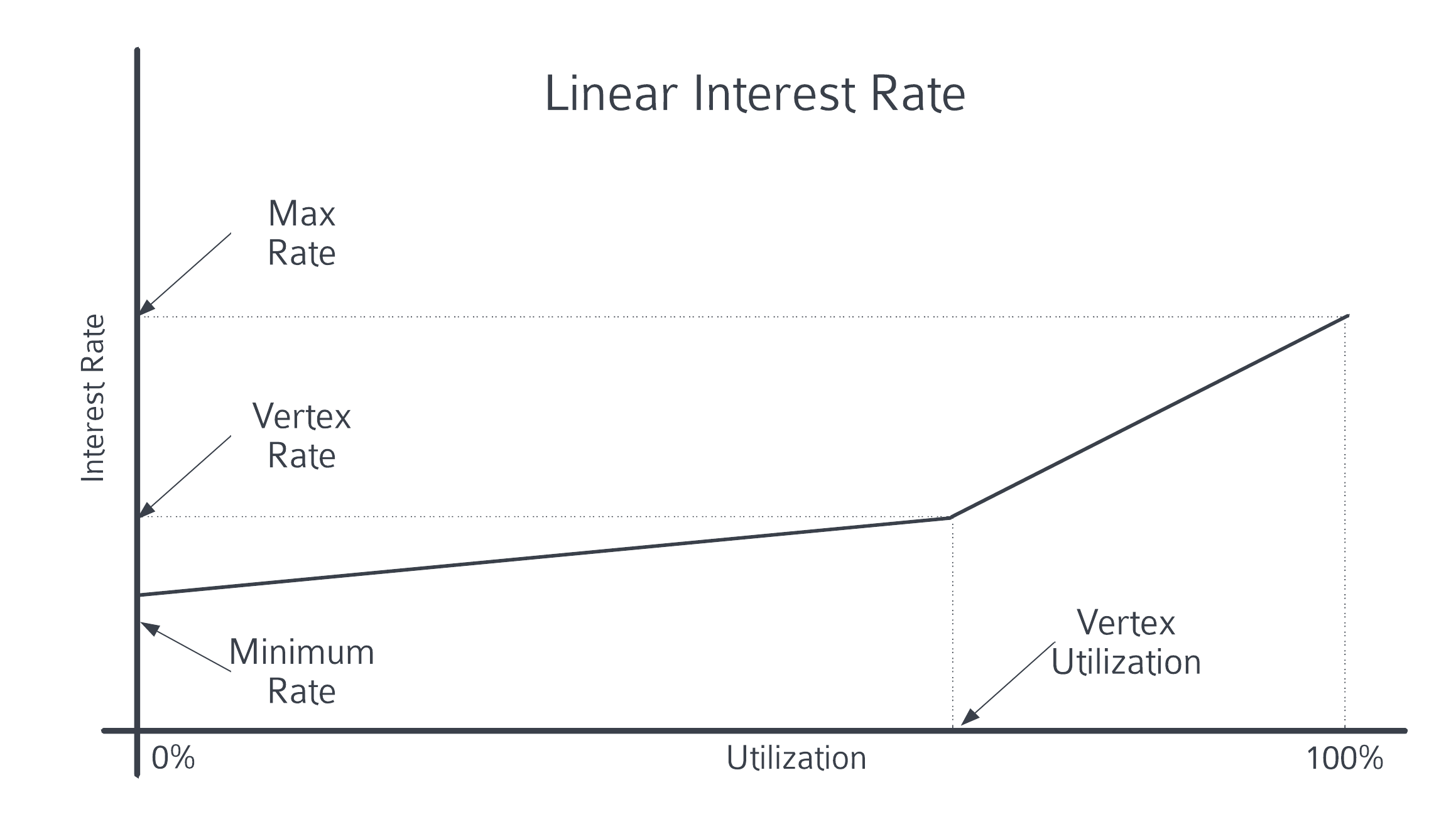

Fraxlend メカニズムの特徴 - 金利モデル

Fraxlend は 3 つの金利モデルを提供します (実際のアプリケーションでは 2 と 3)。ほとんどの融資プロトコルとは異なり、Fraxlend の金利計算ツールはすべて、ガバナンスの介入なしに市場動向に従って自動的に調整されます。 Frax チームは、市場が動くたびにチームにガバナンス提案を提出させるよりも、市場に金利を決定させるほうがよいと考えています (このアプローチは時間がかかるため)。

1 直線金利

資本利用率がピーク利用率の臨界値を超えると、金利上昇曲線は急勾配になり始めます。ほとんどの融資プロトコルは、資本プール内の資金が過剰に借り入れられた場合に、この基本的な金利上昇モデルを採用しています。貸し手の預金を奨励するために金利が引き上げられ、借り手の返済が行われます。

2 時間加重変動金利

時間加重変動金利は、現在の金利を時間の経過とともに調整します。金利は 3 つのパラメータによって制御されます。

利用率:資金利用率に応じて金利を調整します。

半減期: この値は、金利がどの程度早く調整されるかを決定します。平たく言えば、使用率が高い場合は乗数を使用してレートが増加し、使用率が低い場合はレートが減少します。

目標利用範囲:この範囲内では金利調整は行われず、市場の予想と一致すると考えられます。

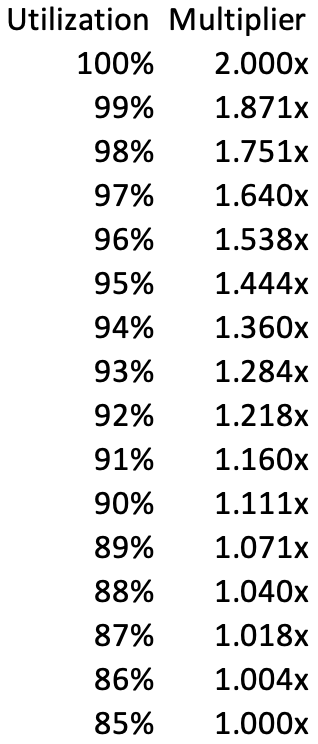

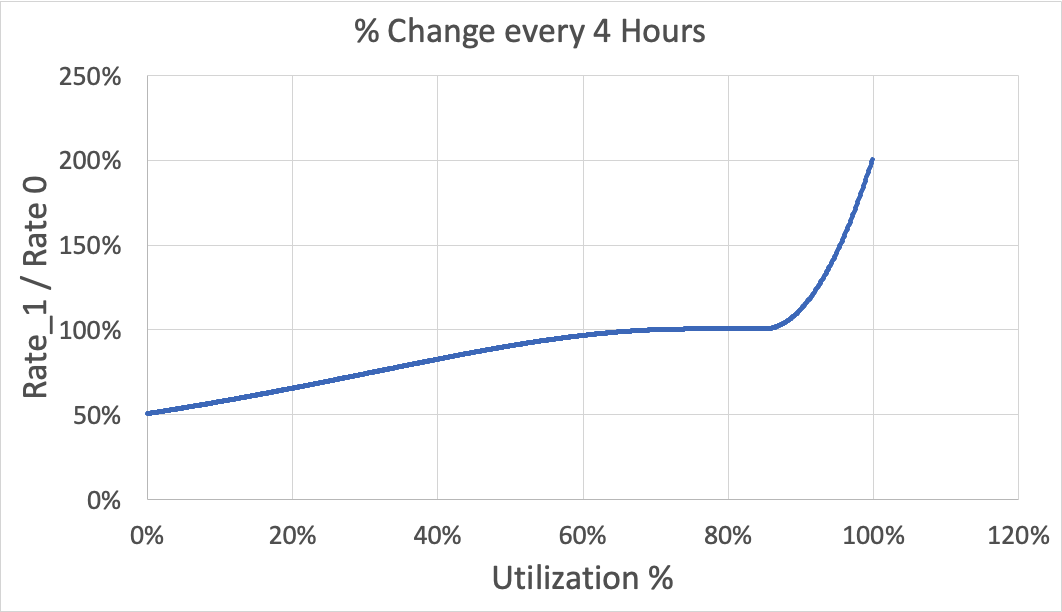

現在利用可能な金利計算ツールでは、金利の半減期は 12 時間です。利用率が 0% の場合、金利は半減期ごとに 50% ずつ減り、利用率が 100% の場合、金利は 2 倍になり、半減期ごとに 100% ずつ増加します。

この金利モデルは、Curve 創設者 Mich の CRV 清算において重要な役割を果たしました。, Curve は、vyper コンパイラーに対するゼロデイ脆弱性攻撃の影響を受け、その結果、チェーン上の Mich の CRV ローンポジションが枯渇し、多数の貸し手が引き出し、資本稼働率が 80% ~ 100% 近くまで急上昇しました。 FraxlendではCRV市場を採用 時間加重変動金利モデルでは、資金利用率が100%に近い場合、半減期は12時間となり、CRV住宅ローン借入金利は12時間ごとに2倍になります。これにより、ミッヒはまずフラックスレンドで借りたお金を返済するよう促され、期限内に返せなかった場合は、12時間ごとに倍増する金利でミッヒの清算が最初に実行されることになります。

利用率85%~100%に相当する金利調整乗数

以下のグラフは、金利半減期が 4 時間、目標利用範囲が 75% ~ 85% の場合に金利がどのように変化するかを示しています。

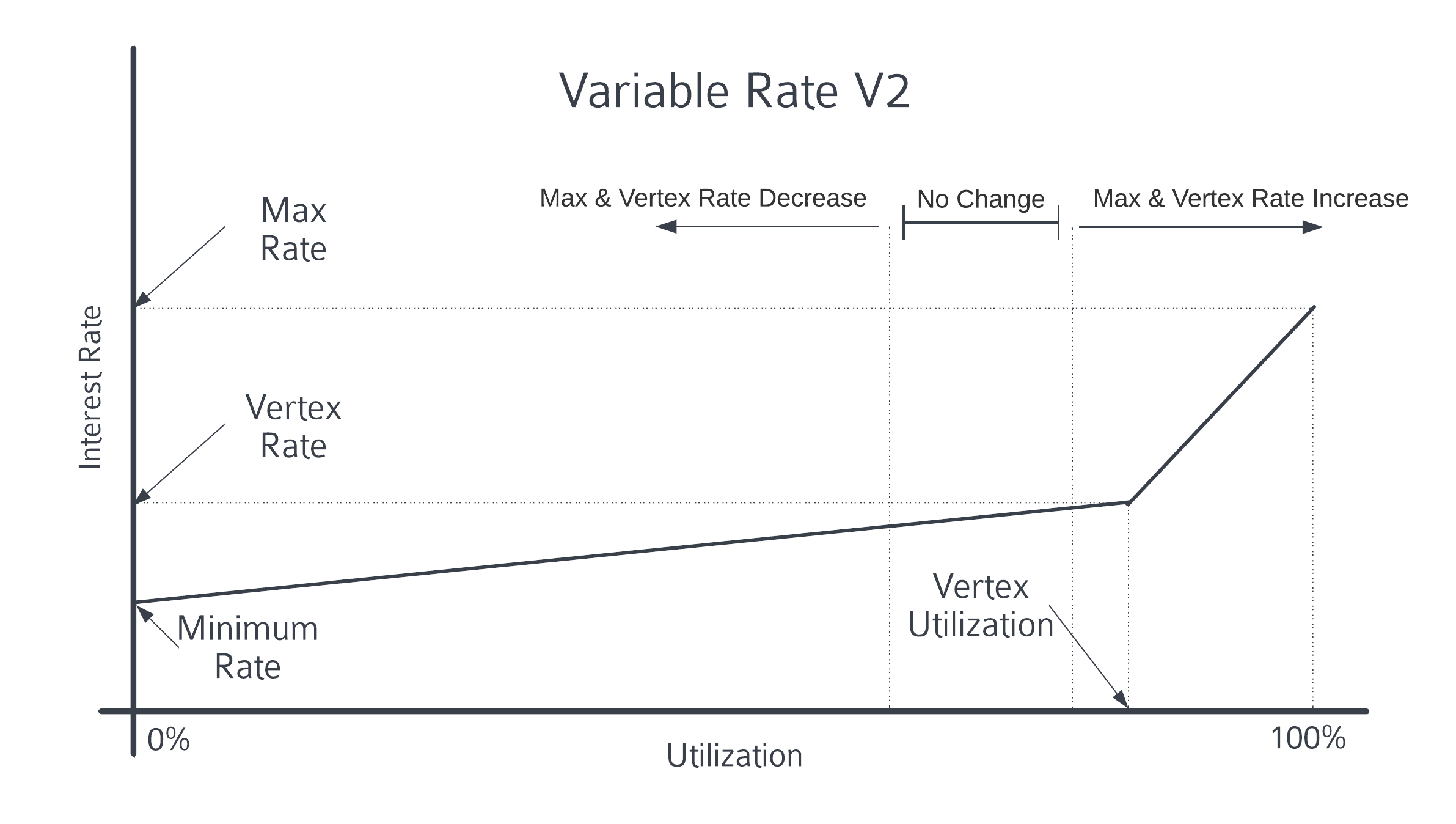

3 変動金利 V2

変動金利 V2 金利は、直線金利と時間加重変動金利の概念を組み合わせたものです。具体的には、線形金利の一次関数を使用して現在の金利を決定しますが、時間加重変動金利の公式を使用してピーク金利と最大金利を調整します。直線的な金利曲線の傾きを調整することで、長期的な市況に適応しながら、直線的な金利曲線上の利用状況の変化に金利が即座に対応することが特徴です。

時間加重変動レートと同様に、変動レート V2 は半減期とターゲット利用範囲パラメータを使用します。使用率が低い場合は、最高レートと最大レートが低下します。使用率が高い場合、上限と最大レートが増加します。

減少/増加率は利用率と半減期によって決まります。使用率が 0% の場合、頂点レートと最大レートは半減期ごとに 50% ずつ減少します。使用率が 100% の場合、半減期ごとに 100% ずつ増加します。

Fraxlend メカニズムの特徴 - 動的債務再編

一般的な融資市場では、LTV が最大 LTV (通常 75%) を超えると、清算人は借り手のポジションを閉じることができます。ただし、ボラティリティが激しい場合、清算人は LTV が 100% を超える前に不健全なポジションを決済できない場合があります。この場合、不良債権が発生し、最終的に資金を引き出した人が最大の損失を被ることになり、「早く逃げろ」ゲームとなる。

Fraxlend では、不良債権が発生すると、プールは直ちに損失を「社会化」し、すべての貸し手に分配します。これは市場の流動性を維持するのに役立ち、不良債権が発生した後でも融資市場がすぐに枯渇することはありません。

Fraxlend AMO

Fraxlend AMO により、FRAX を Fraxlend 融資市場に鋳造できるようになり、基盤となる鋳造メカニズムの代わりに利子を支払うことで誰でも FRAX を借りることができるようになります。

短期金融市場に投入された FRAX は、借り手が短期金融市場を通じて過剰に担保されない限り流通しません。そのため、この AMO は直接担保比率 (CR) を低下させることはありません。これは FRAX の規模を拡大するのに役立ち、FRAX が流通に参入する新しい方法を生み出します。

戦略:

無担保化 - FRAX を金融市場に導入します。借り入れた FRAX はすべて過剰担保であるため、鋳造された FRAX は CR を直接低下させません。

再担保 - 発行された FRAX を融資市場から引き出します。

契約利回り - 借り手が負担する手数料。

さらに、Fraxlend AMO には「お金の印刷」と「破壊」の能力があるため、より多くの FRAX を鋳造することで金利を下げたり、FRAX を破壊して金利を上昇させることができます。この金利調整能力は、変化するため強力な経済的手段となります。 FRAX を借りるすべての貸し手にかかるコスト。

理論的には、Frax に意欲と決意があれば、十分な量の FRAX ステーブルコインを Fraxlend に鋳造して、市場の他のステーブルコインよりも低い金利で FRAX を貸し出すユーザーを引きつけて拡大することができます。これにより、最高の貸出金利が生み出され、貸出金利が上昇します。市場に対応するために必要な場合には、Fraxlend AMO を通じて金利を適用します。ステーブルコインプロジェクトが貸出金利をコントロールすることは困難です。

Fraxswap

Fraxswap は、長期間にわたる大規模なトランザクションをトラストレスに実行するために、時間加重平均マーケット メーカー (TWAMM) を使用します。これは完全にパーミッションレスであり、コア AMM は Uniswap V2 に基づいています。 TWAMM については、別の記事で詳しく説明します。TWAMM時間加重平均マーケットメーカー

FPI (Frax Price Index)

FPIは、米国のCPI-U平均によって定義される現実世界の消費財バスケットに固定された初のインフレ耐性ステーブルコインです。 FPI ステーブルコインは、オンチェーン安定化メカニズムを通じて CPI バスケット内のすべてのアイテムの価格を一定に保つことで購買力を維持することを目的としています。 FRAX ステーブルコインと同様、すべての FPI 資産と市場運営はオンチェーンであり、AMO 契約を使用します。

FPI は、米国連邦政府が報告した CPI-U 未調整 12 か月インフレ率を使用します。専用の Chainlink オラクルは、このデータを公開直後にオンチェーンで送信します。オラクルによって報告されたインフレ率は、FPI ステーブルコインの償還為替価格に適用されます。この償還価格はオンチェーン上で毎秒増加します (または、デフレのまれなケースでは下落します)。

FPIS

FPIS はシステムのガバナンス トークンであり、プロトコルからシニョリッジを受け取る権利もあります。余剰収益は、FXS 構造と同様に、財務省から FPIS 保有者に直接分配されます。

インフレにより FPI が生み出す収益が FPI の支援増加を維持するには不十分な場合、FPI の財政支援を増やすために新しい FPIS が鋳造され、売却されることがあります。

FPI安定化メカニズム

FPI は FRAX ステーブルコインと同じタイプの AMO を使用しますが、そのモデルは常に 100% の担保率 (CR) を維持します。これは、担保比率を 100% に維持するには、プロトコルのバランスシートが少なくとも CPI インフレ率で拡大する必要があることを意味します。したがって、AMO 戦略契約は CPI に比例した収益を獲得する必要があり、そうでないと CR が 100% を下回ります。 AMO 収益が CPI レートを下回っている期間中、TWAMM AMO は CR が常に 100% であることを保証するために、FRAX ステーブルコインと引き換えに FPIS トークンを販売します。 FPIS TWAMM は CR が 100% に戻ると削除されます。

frxETH - イーサリアムステーキングデリバティブ

Frax ETH は現在、TVL 4 億 2,764 万ドル、市場シェア 2.42% で LSD トラック全体で第 4 位にランクされていますが、提供される収益という点では、本稿執筆時点で 3.88% に達し、第 1 位にランクされる可能性があります。 Frax ETH が市場レベルを上回るリターンを提供できる理由は、独自のオンチェーン流動性管理リソースからも来ています。

defillama の LSD データ

Frax ETH には以下が含まれます:

frxETH (Frax Ether): ETH にペッグされたイーサリアムのステーブルコイン。1 frxETH は常に 1 ETH を表し、Lido の stETH と同様ですが、frxETH を単独で保有してもリベースされず、イーサリアムのステーキング特典は得られません。

sfrxETH (ステーキング Frax Ether): sfrxETH は、Frax ETH バリデーターのステーキング収益を蓄積するように設計された ERC-4626 ボールトです。 frxETH は、sfrxETH ボールトに入金することでいつでも sfrxETH に引き換えることができ、ユーザーは frxETH でステーキングのメリットを得ることができます。時間の経過とともに、バリデーターがステーキング収益を蓄積すると、同量の frxETH が鋳造されて保管庫に追加され、ユーザーは自分の sfrxETH を入金したよりも多くの frxETH と交換できるようになります。したがって、理論上、sfrxETH から frxETH への交換レートは時間の経過とともに常に増加し、sfrxETH を保有することで、ユーザーはボールト内にますます多くの frxETH に対する % の請求権を保持することができます。 Aave の aDAI と同様に機能します。

では、Frax ETHはどのようにして市場平均を上回る金利を押し上げたのでしょうか?

Fraxは、AMOを通じて市場に大量のCRVおよびCVXガバナンスリソースを蓄積し、CurveとConvexにfrxETHプールを構築したため、frxETHは追加のトークンFXSを発行することなくサードパーティの流動性市場でインセンティブを得ることができます。イーサリアムは sfrxETH によってカバーされます。

Frax ETHに担保されている270,000 ETHのうち、100,000 ETHはsfrxETHに担保されておらず、流動性市場でWETH、stETHなどの他のイーサリアム資産と流動性プールを形成し、残りの170,000 ETHのステークはsfrxETH。それぞれ得られるインセンティブは次のとおりです。

Curve や Convex などの流動性プール内の 100,000 frxETH は CRV および CVX インセンティブを受け取ります。

sfrxETH に誓約された 170,000 ピースの frxETH は、誓約収入として 270,000 ピースのイーサリアムを受け取ります。

したがって、Frax ETHは、そのチェーン上の流動性ガバナンスリソースを利用して、frxETHに外部インセンティブを導入し、包括利益を改善し、間接的にLSD(sfrxETH)の市場金利を上昇させます。

frxETH プールは Convex から提供されています

crvUSD はすでに sfrxETH を担保としてサポートしています

Frax Shares (FXS)

資金調達状況

Frax Financeは2021年7月と8月に2回の資金調達を実施した。資金調達トークンは総額の12%を占めたが、資金調達額や評価額は明らかにされていない。

Frax Financeの参加投資家には、Parafi、Dragonfly、Mechanism、Galaxy Digitalなどの著名な投資機関のほか、AaveのStani kulechov氏、CompoundのRobert Leshner氏、CompoundのKain Warwick氏など、DeFi分野で著名なプロジェクト創設者が含まれています。 Synthetix、Bancor の Eyal Herzog などのほか、Crypto.com や Balaji Srinivasan (元 Coinbase CTO および A16Z パートナー) などの CEX 背景からの投資も含まれます。

Frax Finance Investors

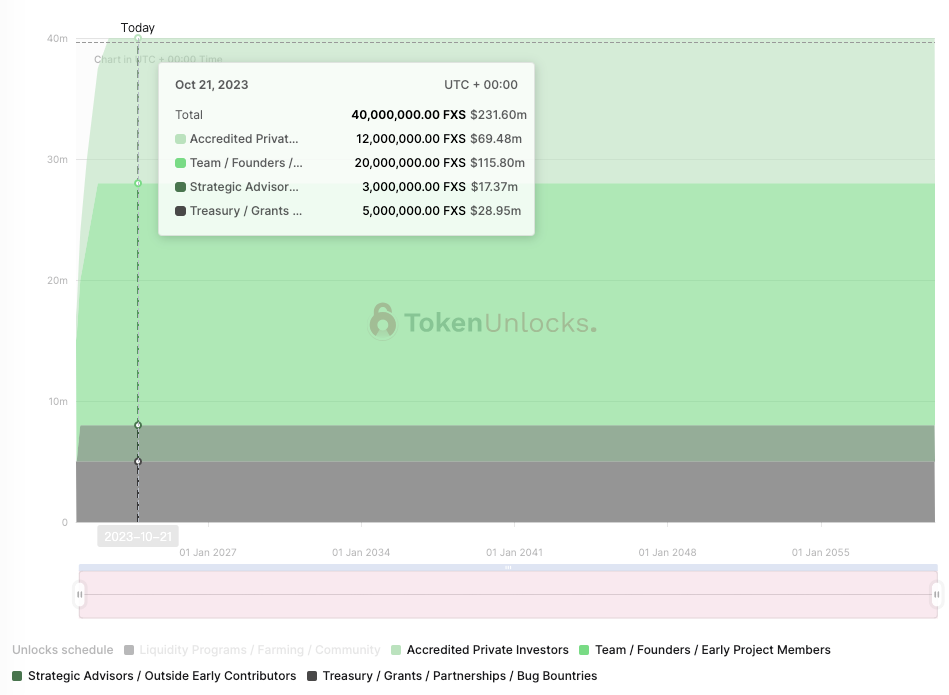

トークンの配布

60% – 流動性計画/農業/コミュニティ – ガバナンスを通じて 12 か月ごとに自然に半分になります

5% – プロジェクト財務/助成金/パートナー/セキュリティ バグ報奨金 – チームとコミュニティの裁量による

20% – チーム/創設者/初期のプロジェクト メンバー – 12 か月、6 か月のクリフ

3% – 戦略アドバイザー/外部の初期貢献者 – 36 か月

12% – 認定個人投資家 – 2% がローンチ時にロック解除され、5% が最初の 6 か月以内に権利確定、5% が 1 年以内に権利確定、6 か月以内にクリフとなります。

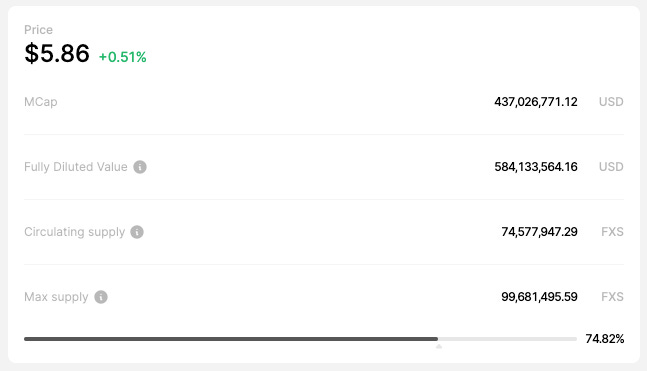

現在のFXSの総発行部数は7,457万部、総量は1億部です。チーム、アドバイザー、外部投資家はすべて完全にロック解除されており、非流通部分はすべてコミュニティ部分 (流動性計画/財務) です。

FXSの時価総額と流通データ

veFXS トークンエコノミクス

veFXS は、Curve veCRV メカニズムに基づいた権利確定および収益システムです。ユーザーは、veFXS を受け取るまで、FXS を最大 4 年間ロックできます。 veFXS は譲渡可能なトークンではなく、流動的な市場では取引されません。

現在、3,615 万個が veFXS にロックされており、循環供給量の 48.48% を占めています。

veFXS 残高は、トークンがロックの有効期限に近づくにつれて直線的に減少し、残りのロック時間がゼロになると 1 FXS あたり 1 veFXS に近づきます。これにより、長期的なステーキングと活発なコミュニティが促進されます。

各 veFXS はガバナンス提案に 1 票を持ちます。 1 つの FXS を最大期間 (4 年間) ステーキングすると、4 つの veFXS が生成されます。この veFXS 残高自体は 4 年後に 1 veFXS までゆっくりと減少し、その時点でユーザーは veFXS を FXS に戻すことができます。

Gauge

Curve システムにおける veCRV の権限と同様に、veFXS は、Frax がサポートする流動性プール内のインセンティブの排出を決定するために投票できます。

Gauge

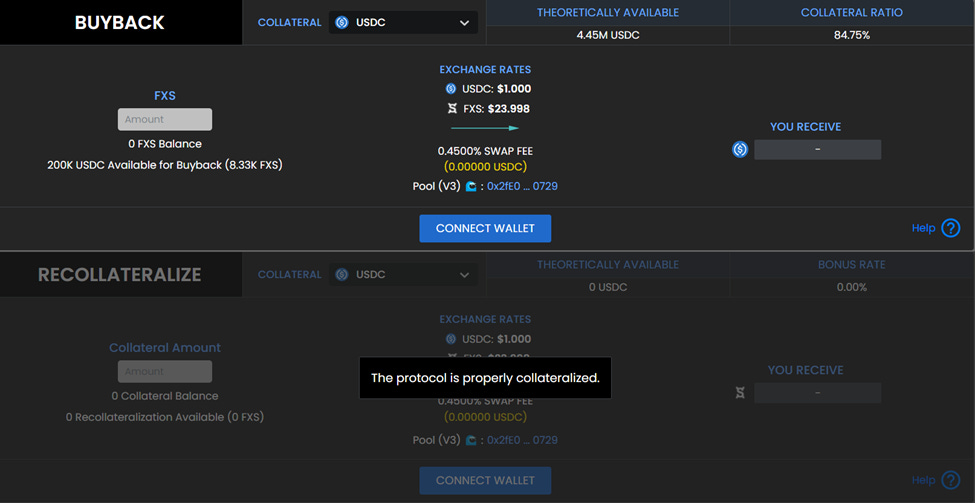

買い戻す

Frax プロトコルの主なキャッシュ フロー分配メカニズムは、veFXS 保有者に対するものです。 AMO、Fraxlend ローン、および Fraxswap 手数料から得たキャッシュ フローは通常、市場から FXS を買い戻すために使用され、収益として veFXS ステーカーに分配されます。

ただし、Frax v2 および v3 の戦略的調整により、プロトコルは CR を 100% に高めることを優先するため、買い戻しが一時停止または制限される可能性があります。CR が 100% に増加すると、veFXS はすべてのプロトコル収入。

実質住宅ローン金利分析

Frax の貸借対照表を再編成しました (2023.10.10)。プロトコルには以下を含む合計 6 億 1,680 万の資産が含まれています。

プロトコルが保持する FRAX の総量は 4 億 5,010 万です

米ドルおよびその他の資産総額 1 億 6,670 万

また、Fraxlend における FRAX 貸出額は 6,560 万(過剰担保)、FRAX の発行規模(総流通量)は 7 億 4,140 万、住宅ローン金利は 92.05% です。

CR= Asset SUM / total FRAX

プロトコルが保有するFRAXが資産側と負債側の両方から取り除かれると、住宅ローン金利の価値は減少しますが、住宅ローン金利ギャップの絶対値はあまり変化しません。この絶対値は現在約 58.97 M です。

ここから次のことがわかります。

AMO 戦略を通じて、Frax は 1 億 6,670 万の原資産を使用して、アンカーを壊すことなくステーブルコインの数倍の規模を活用しました。 (従来の発行比率 1:1 に従った場合、FRAX の発行量は原資産の価値 1 億 6,670 万に等しくなります)

CR= 100% に達するには、プロトコルは 5,890 万を国庫に入金する必要があります。

Fraxの収益性レベル

現在、Frax の利益のほとんどは AMO から来ています。

カーブ、コンベックス AMO 収入 2% -8%

Fraxlend AMO の収益は 2% -6%

RWA 収率 5.5%

sDAI は 5% を獲得

凸型AMO年率利回り

プロトコルが CR= 100% に達するまでにどれくらいの時間がかかるかを 2 つの角度から推定するには、AMO の平均収入レベルを 5% APY とします。

すべてのAMOコントロール資産が最大化された場合

680 M* 5% = 34 MAMO「紙幣印刷」資金の大半が回収できれば(現状)

200 M* 5% = 10 M

つまり、現在の市場環境では、AMO収入に頼ってCR=100%を達成するには2~6年程度かかることになります。もちろん、AMOの収入のほとんどはCRVおよびCVXトークンであるため、市場状況が改善すれば、CRVおよびCXVトークンの増加がこのプロセスを加速します。

1 CRV および CVX の増加が CR に及ぼす影響を評価する

現在、Frax は 800 万 CRV (約 340 万ドル)、370 万 CVX (約 980 万ドル) を保有しています。

CRVとCVXの価格が現在の価格と比較して4倍に上昇した場合、CRはほぼ100%まで上昇する可能性があります

CRV $ 0.44 → $ 1.76

CVX $ 2.68 → $ 10.72

2 RWA事業がCRに与える影響

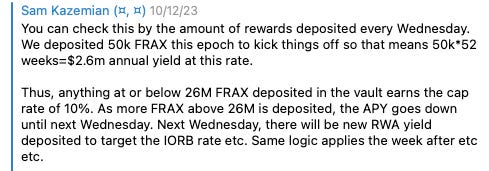

sFRAX は、DeFi の弱気市場において比較的明るい軌道である現実世界の資産の収益を獲得するために Frax v3 で開始されました。sFRAX の現在の収益計算方法は IORB 金利に追従しており、50,000 FRAX は1 年間の sFRAX の総収入は 50,000* 52 = 2.6 M です。RWA の実際の年間収入 5.5% に基づいて計算すると、Frax は少なくとも 2.6 M / 5.5% = 4,700 万を展開します。米ドル資産のRWAへの換算。 (このデータは現在の収益に基づいて推定されており、将来の IORB の変動により変更される可能性があります)

sFRAX 契約の入金額が 2600 万未満の場合、sFRAX の年率リターンは 10% になりますが、FRAX の入金額が増えるにつれて徐々に減少します。

Frax 創設者 Sam より

現時点では、RWA ビジネスにおける Frax Finance プロトコル自体の潜在的な収入は、ここに AMO 資金を展開して収入を得ることであり、もう 1 つの可能性は、Frax が将来 RWA 収入のこの部分に対して手数料やプロトコルの配当を請求するかどうかです。 RWA ビジネス 規模が拡大し、契約により利益のこの部分に手数料または配当が請求されるため、CR = 100% のプロセスも大幅に加速されます。

3 Frax ETH事業のCRへの影響

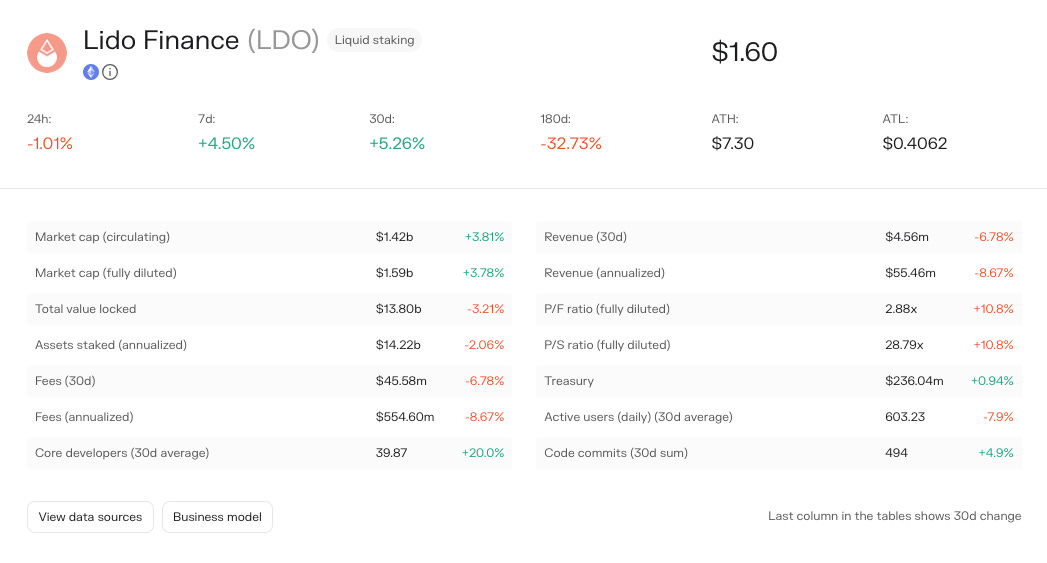

Lido の利益水準が年間 5,546 万ドルであるのに対し、Frax ETH の現在の収入は年間 131 万ドルであり、現状から判断すると Frax ETH の収入が CR 向上に与える影響は小さいと言えます。しかし、LSD 回路には成長の余地がたくさんあり、Lido の独占が崩れれば、他のプロトコルも大きく成長するでしょう。

Frax ETH data from Tokenterminal

Lido data from Tokenterminal

要約する

全体として、現在の状況を保守的に見積もると、CR を 100% に高めるには 2 ~ 6 年かかります。この変動領域は大きく、主に Frax が独自の AMO を使用する方法に依存します。

比較的楽観的に考えれば、CRVとCVXの上昇はCR上昇に大きく貢献することになるが、その際にFrax社はCRを確保するためにこれらのチケット権を売却するか、CRVとロックアップを保持するかというジレンマにも直面するだろう。 CVX がチェーンを所有することになり、流動性管理リソースをアップロードすると、それを売却することですぐに CR を増やすことができますが、チェーン上のインセンティブは失われます。

事業の可能性については、現在のRWA事業の成長がCR向上を促進する重要な要素となっている、MakerDAOはsDAIを通じて多額の米ドル流動性を吸収している、sFRAXが徐々に市場で認知されれば、その成長可能性はさらに大きくなるだろうFrax が CR の改善を続けるために RWA の収益の一部を国庫に割り当てることを選択した場合、CR= 100% のプロセスは大幅に改善されます。

したがって、投資の観点からは、次の指標に注意を払う必要があります。

すべての AMO の資金活用と収益性

CRV、CVXトークンの価格

RWA の事業の成長と協定の財務省が配当を受け取るかどうか

Frax は十分に大規模なフルスタック ステーブルコイン システムを構築しており、Fraxswap と Fraxlend の両方が公開市場で開始されるだけでなく、Frax Finance 自体にもサービスを提供していることがわかります。これは、MakerDAO エンドゲームで計画されている subDAO に似ています。

これらに共通しているのは、MakerDAO と Frax の両方が、コア (安定した通貨) を中心に水平方向に拡張し、フルスタックの製品を構築することを計画していることです。

違いは、MakerDAO がこれらの機能を他の subDAO に下請けすることを決定したのに対し、Frax は frxGov によって統一的に管理されていることです。

利点は、Frax が DeFi 市場のほぼすべての適切なニーズを捉えており、上限が高く、メカニズム設計の点で現在前向きであることです。しかし、明らかに問題となる可能性があるのは、ステーブルコイン、取引システム、融資システム、クロスチェーン システム、LSD をカバーする Frax Chain Layer 2 であり、将来ローンチされる可能性があります。このような巨大なシステムには、非常に効率的で健全なガバナンス モジュールが必要です。同時に、機能間のリスク分離も特に重要であり、将来のプロトコル機能とオンチェーンガバナンスの安定性をテストします。