DeFiの新たな物語? Oracle プロトコルを使用しない新しいスマート コントラクト セキュリティ モデル

原著者: YBB Capital 研究員 Ac_Core

序文

Oracle (オラクル マシン) は、DeFi の世界における重要な要素です。さまざまなプロトコルのセキュリティは、通常、基盤となるスマート コントラクト ネットワークによって継承されますが、その通常の動作は依然としてオラクル マシンに依存します。プロトコルのオラクル マシンが攻撃された場合、または破壊されれば、合意全体が操作されることになる。最近、新しいDeFi作成者たちは、新しい融資やデリバティブのアーキテクチャを想像することで、新しい物語を生み出していますが、これらのプロトコルの変化には、もはやオラクルに頼らないという共通点があります。

DeFiのリスクと修正

DeFiの最大の魅力は「分散化」にある 広義の許可支払契約を持たないオープンな金融システムである 従来の金融に比べ、ルールも利益もリスクさえも「曖昧」であり、道は開かれている、それでも非常に強い開放度を持っています。

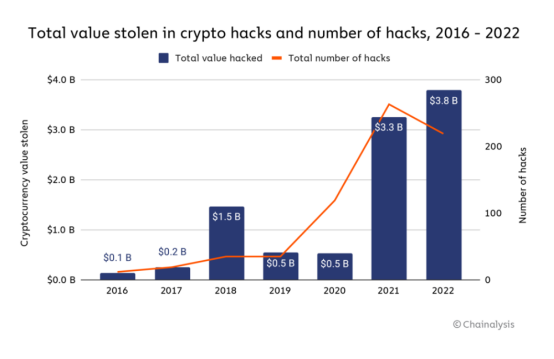

しかし、開発の数年間を経て、DeFi分野も数十億ドルの盗難被害に遭い[1]、最も熱心な信者でさえ、将来それが金融の主流になり得るかどうかについて疑問を抱き続けるだろう。その中で、2022年だけで、ハッカーはDeFiプロトコルとクロスチェーンブリッジを通じて38億ドル以上を盗み、暗号通貨史上最大の窃盗額が発生した年でもありました。将来的により大規模なグループが暗号通貨の世界に参入し、DeFi に依存できるようにしたい場合は、セキュリティが最も重要な考慮事項になります。

出典: チェイナリシス

オラクルのリスクと「ソースコード」

ネイセントは、「No Oracle Protocol」のコンセプトが根本的にDeFiに、より堅牢で安全な技術アーキテクチャを提供すると信じています。現在、DeFiは自らを「プリミティブ」と定義することを好み、より多くのチームがその上に製品やポートフォリオプロトコルを構築することを期待している。契約に外部依存関係が混在すると、関連するすべてのリスクが引き継がれると同時に、より大規模なシステム エコロジーを実現するために契約がアップグレードされ、この管理スタイルのアップグレード変数には、システムの現在と将来が含まれます。変化しやすい環境は、より多くのリスク要因をもたらします。名前が示すように、Oracle の導入により外部データへの依存関係が生じ、この関係が潜在的なリスクをもたらします。このため、ダン・エリッツァーは新しい定義を提案しました。ソースコード(プリミティブ)の条件を満たすために、ブロックチェーン上にデプロイされたコントラクト以外の外部要因に依存することはできません。たとえば、ガバナンスなし、コントラクトのアップグレード可能性、オラクルマシンなどです。 。

しかし現実には、この基本的な定義を満たす DeFi プロトコルは今日では非常にまれであり、その最も代表的なものは Uniswap V1 ですが、セキュリティの観点からは、上記の Dan Elitzer によって提案された定義と一致する Uniswap V2 および V3 さえも存在しません。プロトコル料金やプールへの導入の料金段階の閉鎖など、特定の機能のガバナンスが可能になるため、それらは適格ですか。

そうは言っても、この狭いガバナンス機能は、他のプロトコルに存在する大規模なアップグレードによるシステミック リスクを引き起こすことはありません。そのため、これまでのすべてのバージョンで Uniswap が大成功を収めた理由は、Uniswap が次の 2 つの鍵を持たないためです。オラクルおよびフルチェーン要素。

Uniswap が分散型取引所のリーダーであることに疑いの余地はなく、大きな成功を収め、これに基づいて分散型取引所の多くの実験が生まれました。たとえば、Uniswap V3 では、不均質流動性ポジションの概念が導入され、流動性プロバイダー (LP) が特定の範囲内に流動性を集中できるようになり、LP はこの範囲内で生成されるトランザクションをより多く獲得できるようになります。 、そこから利益が得られますが、価格の変動に応じて無料の損失も発生します。これにより、資本のより効率的な使用と市場の LP セグメントの専門化が実現し、Arrakis、Gamma、Sommelier などのさまざまなポジション管理ツールが誕生しました。これは DEX にとっては素晴らしいことですが、融資プロトコルには依然としてオラクルが必要です。

今年3月にはオイラー・ファイナンスの融資契約がハッキングされ、損失額は2億ドルに上った。ユーザーは担保を差し入れてお金を借りることができ、いくつかのユニークな機能があります。簡単に言うと、これはセキュリティチェックが行われていない特定の機能で発生する問題であり、ユーザーは融資市場の基本的な不変条件を破ることができます。この攻撃の詳細なプロセスについては、[2] を参照してください。

融資プロトコルの場合、適格な担保は、信頼できるオラクル価格フィードを持つ資産に限定されます。ローン対価値比率 [3] などのローンパラメータはプロトコルによって管理されるため、不良債権は個々の貸し手ではなくプロトコルの責任となります。同様に、価格設定をオラクルに依存するデリバティブプロトコルには、内部価格検出メカニズムが欠けており、価格の遅れや更新の影響を受けやすく、その規模とユーザーエクスペリエンスが大幅に制限されます。序文で述べたように、これはトレーダーのアブラハム・アイゼンバーグがマンゴー・マーケットへの攻撃に成功し、仮想通貨取引プラットフォームから1億1,600万ドルを流出させた理由も正確に説明している。

Uniswap が今安全な理由

AMM は、DeFi ソース コード (プリミティブ) で最も単純な基本不変式を持つことができます: tokenBalanceX * tokenBalanceY == k (定数積のような)。たとえば、Uniswap V2 のペア インターフェイスは、次の 4 つの関数不変式に基づいて実装されています。

ミント: k に追加します。

バーン: k から減算します。

スワップ: x と y を移動し、k を変更しないでください。

スキム: tokenBalanceX * tokenBalanceY を k に等しくなるように再スケールします。

Uniswap V2 のセキュリティへのパス: すべての関数が機能する単純なコア不変条件。物議を醸している唯一のことは、手数料スイッチのガバナンスモードを切り替えることができるということですが、これは核となる不変条件には影響せず、トークン残高の所有権の分布に影響を与えるだけであり、まさにそのセキュリティのシンプルさのためです(そうではありません)アップグレード可能)スマート コントラクトと基本的な不変条件)、Uniswap 自体はハッキングされたことがありません。

復興融資契約

出典: 著者バラコフ

最近、Ajna、Ethereum Credit Guild、MetaStreet の Automated Tranche Maker、Blur と Paradig が共同で立ち上げたハイブリッド プロトコル Blend [4] など、オラクル マシンを使用しない融資プロトコルのプロジェクトが多数あることがわかりました。

従来のDeFi融資市場とは異なり、ガントレットは担保を設定しておらず、すべてのユーザーとプロトコル機能に資産価格の「真の」情報源を提供するチェーンリンクのような単一の普遍的なオラクルもありません。代わりに、借り手はリスクを評価し、借り手に一定の担保を要求することを決定する必要があり、資産価格の変化に応じて借入基準を更新する必要があります。一般的に言えば、その仕組みは、借り手がBAYCトークンや個々のBored Ape NFTなど、受け入れる用意のある指定担保を選択し、担保として参照資産(USDCなど)を借り手に提供することです。借り手の清算を必要とする参照資産と担保資産の比率。最後に、借り手は担保を差し入れて、参照資産を現在の市場金利で借りることができます。

貸し手と借り手はローンの清算がドル価格の比率ではなく各資産のユニット数に基づいて決定されることに同意しているため、神託は必要ないことに注意してください。ただし、どちらかの資産の相対的なドル価値が変化した場合、貸し手は現在または将来のローンの条件を調整して、安全と考える担保比率を達成することになります。

これらの方法の最大の利点は、プロトコルが実質的に破壊できないことです。これは、各貸し手が自らのローンの支払能力に対して最終的に責任を負うためであり、"不良債権"コンセプトとこれ"不良債権"DAO の財務/保険基金によってカバーされるか、貸し手間で取引される必要がある場合があります。

Blur の Blend プロトコルは次のことを前提としています"複雑なオンチェーンおよびオフチェーン契約に参加し、リスクを評価し、独自の資金を使用できる、より洗練された貸し手が存在します。"。これは、BlurがプロのNFTトレーダーにとって主要な取引場所であるという文脈では理にかなっていますが、平均的なユーザーにとっては、AaveやCompoundでの貸し借りよりもはるかに複雑に思えます。

オラクルなしの新顔

Messari の研究者である Chase Devens の定義によれば、オラクルのない定義されたアーキテクチャは、ピアツーピアと AMM ベースのハイブリッド タイプの 2 つのカテゴリに分類できます。両者の主な特徴は次のとおりです。

ピアツーピア

あらゆるオンチェーン担保タイプをサポート

ユーザーはローンのパラメータを引き受け、不良債権のリスクを負います(契約はリスクを引き受けなくなります)。借り手は金利とLTVのパラメータを定義しなくなり、価値の比較を自分で決定し、オラクルをシステムから削除します。プロトコルのメカニズムは、これらのローンがオンチェーンの担保作成によって実行できることを意味します。

ポジションはアクティブに管理する必要があり、提供された流動性が効果的に利用されるようにするために、ユーザーは Uniswap V3 の集中流動性ロケーションと同様の方法でポジションをアクティブに管理する必要があります。

AMMベースのハイブリッド型(レンディング/デリバティブ - LP流動性プロバイダー)

あらゆるオンチェーン担保タイプをサポート

基礎となる LP の場所は、清算およびデリバティブ契約の価格データを提供し、清算の主要な市場でもあります。プロトコルが基礎となる流動性プールから清算とデリバティブ契約の結果を計算できるようにすることで、LP ポジションは本質的にオラクルそのものになります。さらに、これらの LP ロケーションは、担保を清算するために外部プラットフォームにアクセスする必要なく、清算または契約満了中にプロトコル在庫をオフロードするための主要市場を提供します。

例えば:

Ajna.finance

Ajna は EVM 用に設計された融資プロトコルであり、ガバナンス、権限、外部価格フィード (オラクル) はありません。これは、ポートフォリオ全体(NFTを含む)の貸し借りに使用できます。他の融資プロジェクトは、次の 2 つの核心問題のクリティカルマスに達しています: (1) トークンガバナンスシステムは複雑なリスクを分析するには不十分です (2) 外部価格フィード (オラクル) の使用により、資産の範囲が流動性流通市場「ブルーチップ」に限定されます。これらの欠陥は、DeFi融資市場に壊滅的な損失を引き起こし、新しい資産をサポートする能力を制限しました。 Ajna は、いくつかの重要な革新によってこれらの問題に対処します。

(1) 貸し手は資産価格設定を提供します。貸し手は Ajna プロトコルを使用する場合、資産を抵当にする金額を契約に伝えます。これにより、企業は事実上、自身の生涯価値を入力し、それをガバナンスパラメータから市場パラメータに変えることができます。

(2) 自動レート検出: 各 Ajna 市場には、内部指標によって決定される均衡状態があります。市場のバランスが崩れた場合、誰でも 12 時間ごとに為替レートを 10% 変更できます。そうでない場合は、何も変更しません。

(3) 清算マージン: Ajna にはオラクルがないため、いつローンを清算するかはユーザーに依存しています。これは、清算人に証拠金を差し入れて清算を引き起こすことで実現されます。彼らが正直であれば、報われるでしょう。そうでない場合は罰せられます。

それで、どういう意味ですか?これらのイノベーションにより、Ajna はエコシステム「全体」にサービスを提供できるようになります。誰でもあらゆる資産(NFT を含む)を使って融資市場を作成できます。骨の折れるガバナンスプロセスはもう不要で、流動性、流通市場、オラクルについて心配する必要もありません。

Blend

出典: アチャル・スリニバサン、カービー

Blend は、NFT を含むあらゆる担保をサポートするピアツーピアの永久融資プロトコルです。複雑なオフチェーン見積プロトコルを通じて、借り手と競争力のある金利を提供する貸し手をマッチングします。

デフォルトでは、Blend ローンには固定金利が設定されており、有効期限はありません。借り手はいつでも返済することができ、貸し手はオランダのオークションを開始して新しい金利で新しい貸し手を見つけることでポジションを手放すことができます。オークションが失敗した場合、借り手は清算され、貸し手は担保を取得します。全体には、オラクルから独立している、無制限、モバイル、ピアツーピアという 4 つの特徴があります。

神託はありません

多くの DeFi プロトコルでは、ポジションの清算や金利の決定のタイミングを決定するためにオラクル マシンが必要ですが、NFT を例にとると、その価格を客観的に測定するのは難しく、タイムリーな下限価格の更新をチェーン上で観察することも非常に困難です。解決策には通常、信頼できる当事者またはトランザクション操作が含まれます。ハイブリッド契約は、コア契約におけるオラクルへの依存を回避し、金利と融資比率を貸し手の意思によって決定できるようにし、最終的な清算はダッチオークションの失敗によって引き起こされます。

制限なし

一部の DeFi プロトコルは、満期のある債務ポジションのみをサポートします。これは、満期前に忘れずにポジションを決済または調整する必要がある(またはNFTの没収などのペナルティのリスクを負う)借り手にとっては不便です。ポジションを手動で調整するプロセスでもガスが消費されるため、融資によって生成される利回りも低下します。担保に対してこの金額を貸し出す意思のある貸し手が存在する限り、Blend は借入ポジションを自動的に調整します。オンチェーントランザクションは、金利が変更された場合、または当事者のいずれかがポジションを終了したい場合にのみ必要となります。

流動性のある

一部のプロトコルは満期前の清算をサポートしていませんが、これは借り手にとってより便利であり、多くのユースケースで理にかなっています。しかし、これは事実上、借り手にプットオプションを与えていることになり、貸し手はポジションが清算されるリスクを避けるために、より高い金利またはより短い満期のより低いローンから選択する必要があります。 Blend では、貸し手が借り換えオークションを開始する限り、いかなる金利でも債務を引き受ける者がいない場合に NFT を清算することができます。

ピアツーピア

これらの契約の中には、貸し手の資金をプールし、彼らに代わって資産を管理しようとするものもあります。これは、パラメータを設定するためにオンチェーンまたは集中ガバナンスに大きく依存することを意味します。 Blend はピアツーピア モデルを採用しており、各ローンは個別に照合されます。ローン方法の単純性は最適化されませんが、複雑なオンチェーンおよびオフチェーン プロトコルに参加できる、より複雑な借り手の存在を前提としています。したがって、自分の資産を管理するためのより大きな権限を持ちます。

FREI-PIモデルとは

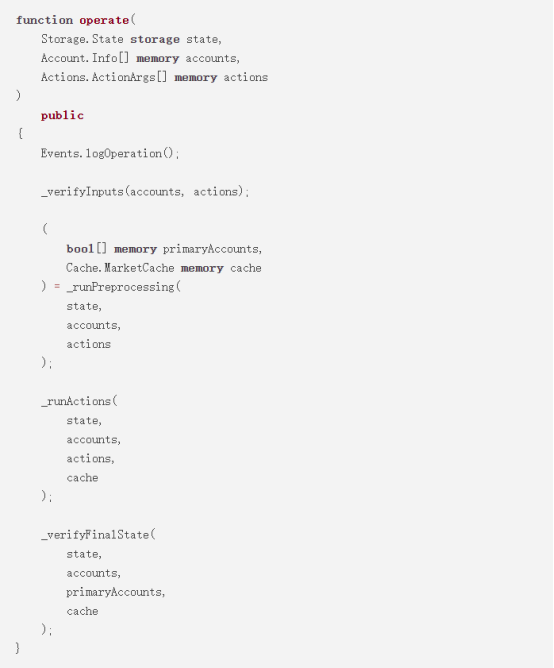

Nascent メンバーの Brock Elmore 氏が説明した FREI-PI パターン「Function Requirements-Effects-Interactions + Protocol Invariants pattern (Function Requirements-Effects-Interactions + Protocol Invariants pattern)」によると、ここで dYdX の SoloMargin コントラクト (ソース コード) は次のようになります。たとえば、これはローン市場とレバレッジ取引の契約であり、FREI-PI モデルの好例です。これは、初期融資市場の中で市場関連の脆弱性が存在しない唯一の融資市場です。

以下のコードを見ると、次の抽象化に注目してください。

入力要件 ( _verifyInputs )

操作(データ変換、状態操作)

ステータス要件 (_verifyFinalState)

出典: ブロック・エルモア

ここでの通常のチェック、効果、相互作用は引き続き実行されます。ただし、チェック - 効果 - 追加のチェックとの相互作用は FREI-PI と同等ではありませんが、FREI-PI は似ていますが、目的は異なります。この目的のために、開発者は違いを理解する必要があります。FREI-PI はプロトコルの安全性のための高レベルの抽象化であるのに対し、CEI は機能安全のための高レベルの抽象化です。

この契約構造の興味深い点は、ユーザーが自分の希望に応じて、預金、融資、取引、送金、清算などの複数の操作を継続的に実行できることです。 3種類のトークンを入金し、4番目のトークンを出金して口座を清算することを想定していますが、この一連の操作はワンクリックで完了します。

これが FREI-PI の威力です。コアの融資市場の不変条件が通話終了時に保持されている限り、ユーザーはプロトコル内でやりたいことを何でも行うことができます。この契約の場合、これは _verifyFinalState で実行され、影響を受ける各アカウントの担保ステータスをチェックして、契約が取引開始時よりも良好であることを確認します。

この関数には、コアの不変条件を補完し、市場を閉じるなどの補助機能を支援する追加の不変条件がいくつか含まれていますが、プロトコルを実際に安全に保つのはコアのチェックです。

エンティティ中心の概念は FREI-PI のもう 1 つの困難であり、融資市場と想定される中核不変条件によって例証されます。つまり、ユーザーはいかなる口座も無担保担保状態に置くためのアクションを実行できません。技術的な観点から見ると、これは唯一の不変式ではありませんが、ユーザーにとっては唯一の不変式です (ユーザーの不変式はコア プロトコルの不変式であるため、依然としてコア プロトコルの不変式であると理解できます)。通常、融資市場にはさらに 2 つの不変条件があります。

1. オラクル

一般に、Chainlink は良い選択であり、その主な機能は、ほとんどの不変条件の要件を満たすことができる、正確かつ比較的正確なリアルタイム情報を提供することです。まれに操作や事故が発生した場合は、精度を確保するためのリアルタイムの保護手段をあまり使用しない方が有益な場合があります (最新の既知の値が現在の値より数百パーセント大きいかどうかを確認するなど)。それでも、Cream Finance では 1 億 3,000 万ドルの攻撃が行われました。オラクルの詳細については、「Uniswap V3 TWAP オラクルの操作 [5]」を参照してください。

2. ガバナンス

ガバナンスは、条件を付けるのが難しく、その効果のほとんどは他の不変条件を変更することであるため、最も注意が必要な不変条件です。一部のガバナンスは、FREI-PI の動作時に検証できません。 2022 年 8 月に cETH 市場を破壊した Compound のガバナンス操作を例にとると、このアップグレードはオラクル マシンの不変条件に違反します。詳細については、[6] を参照してください。

実際には、不変条件が追加されるたびにプロトコルの保護が難しくなるため、不変条件はできるだけ少なくする必要があります。したがって、複雑さは危険であり、最も重要な不変式はプロトコルのコアの不変式ですが、前述したように、エンティティ中心の不変式もいくつか存在します。これらの不変式は、コアの不変式要件、つまり最も単純/最小のセットを満たさなければなりません。不変式は安全である可能性が高いです。

概要: DeFi の未来

アップグレード不可能なソースコード(プリミティブ)上にDeFiを構築し、オラクルから脱却することが最善の解決策なのでしょうか?結局のところ、ガバナンス、アップグレード可能性、オラクルに依存する現在の DeFi プロトコルによってもたらされる柔軟性と使いやすさにより、市場全体の規模は数千億ドルに達します。 Nascent のメンバーである Dan Elitzer 氏によると、「ガバナンス、アップグレード可能性、オラクルは本質的に悪いものではありません。むしろ、これらの要素はより広範な環境において非常に実用的な価値がありますが、これによりプロトコルの攻撃確率も増加します」とのことです。

要件に応じた機能の更新や効率化を前提として、ソースコード(Primitives)自体を随時置き換えることもあります。 DeFiプロトコルの作成方法を選択するとき、2つの重要な選択肢に直面することになります。1つは、すべてのユーザーデータと外部条件を比較的集中化された単一プロトコルに引き渡すか、もう1つはガバナンスに参加する意思のある少数のトークン所有者に委ねるかです。それとも、市場の各参加者の所有権を重視し、契約とサービスプロバイダーをユーザー自身が決定できるようにすべきでしょうか?

業界全体の参加者と開発者は、業界全体のセキュリティと回復力を向上させるために、より分散化され、パーミッションレスで、高度に構成可能な DeFi を構築することに取り組んでいます。 DeFiの今後の発展方向については、より安全かつ効率的な方法で従来の金融の市場シェアを占め続けられることを期待しています。

説明と参考文献:

[ 1 ] https://rekt.news/leaderboard/

[2] https://medium.com/@omniscia.io/euler-finance-incident-post-mortem-1ce077c28454

[3] https://www.investopedia.com/terms/l/loantovalue.asp

[4] https://www.paradigm.xyz/2023/05/blend

[5] https://github.com/euler-xyz/uni-v3-twap-manipulation/blob/master/cost-of-attack.pdf

https://www.nascent.xyz/idea/youre-writing-require-statements-wrong

https://www.nascent.xyz/idea/why-defi-is-broken-and-how-to-fix-it-pt-1-oracle-free-protocols