メッサーリ氏: 1inch の第 2 四半期の生態学的進捗レポートの要点を簡単に説明

著者: ライアン・セラジ

要点:

要点:

1インチDAOはスワップ余剰金(スワップ余剰金)の徴収を停止し、ユーザーに返還することに投票したが、DAOは他の収入源を模索する予定だ。

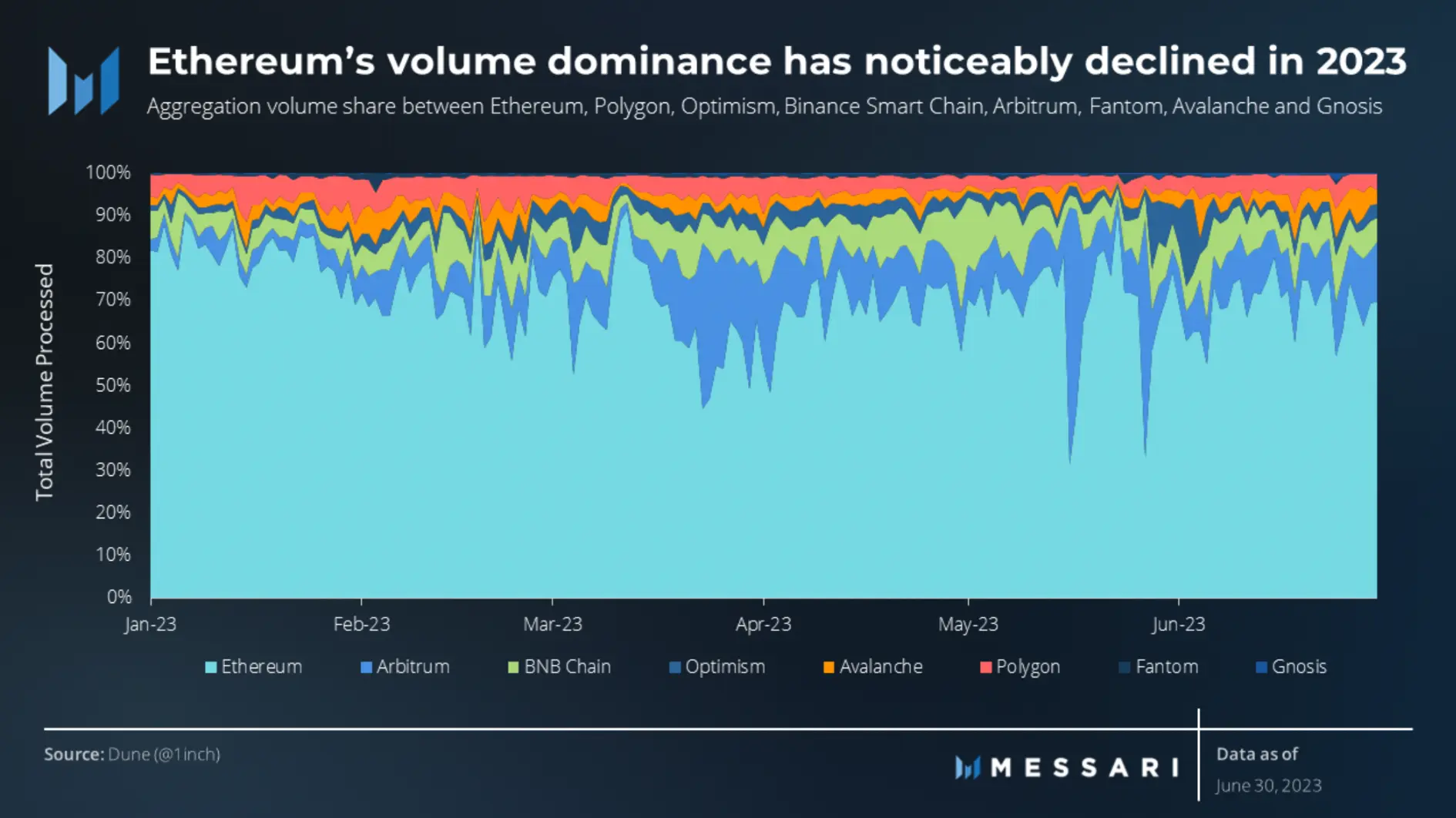

イーサリアムは依然として優勢であり、第 2 四半期の 1 インチの総計の 70% 以上を占めています。

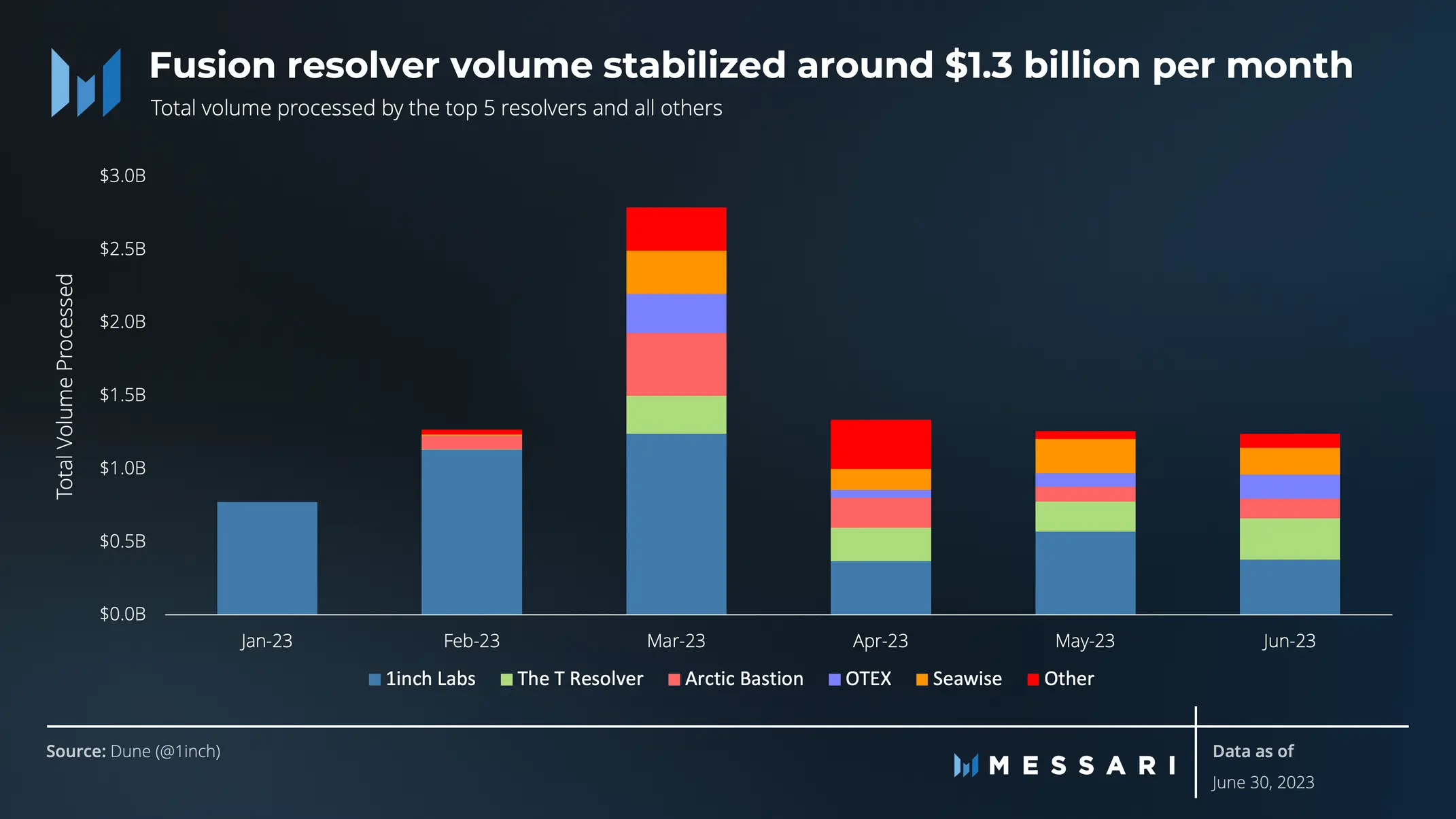

Fusion Resolver の多様性と Resolver によって処理される総トランザクション量は増加を続け、第 2 四半期には 117 億ドルを超えました。

1 インチ ネットワーク ハードウェア ウォレットの開発は現在も継続しており、製品トランザクション バージョンを完成させるために 200 万 USDC が承認されました。

副題

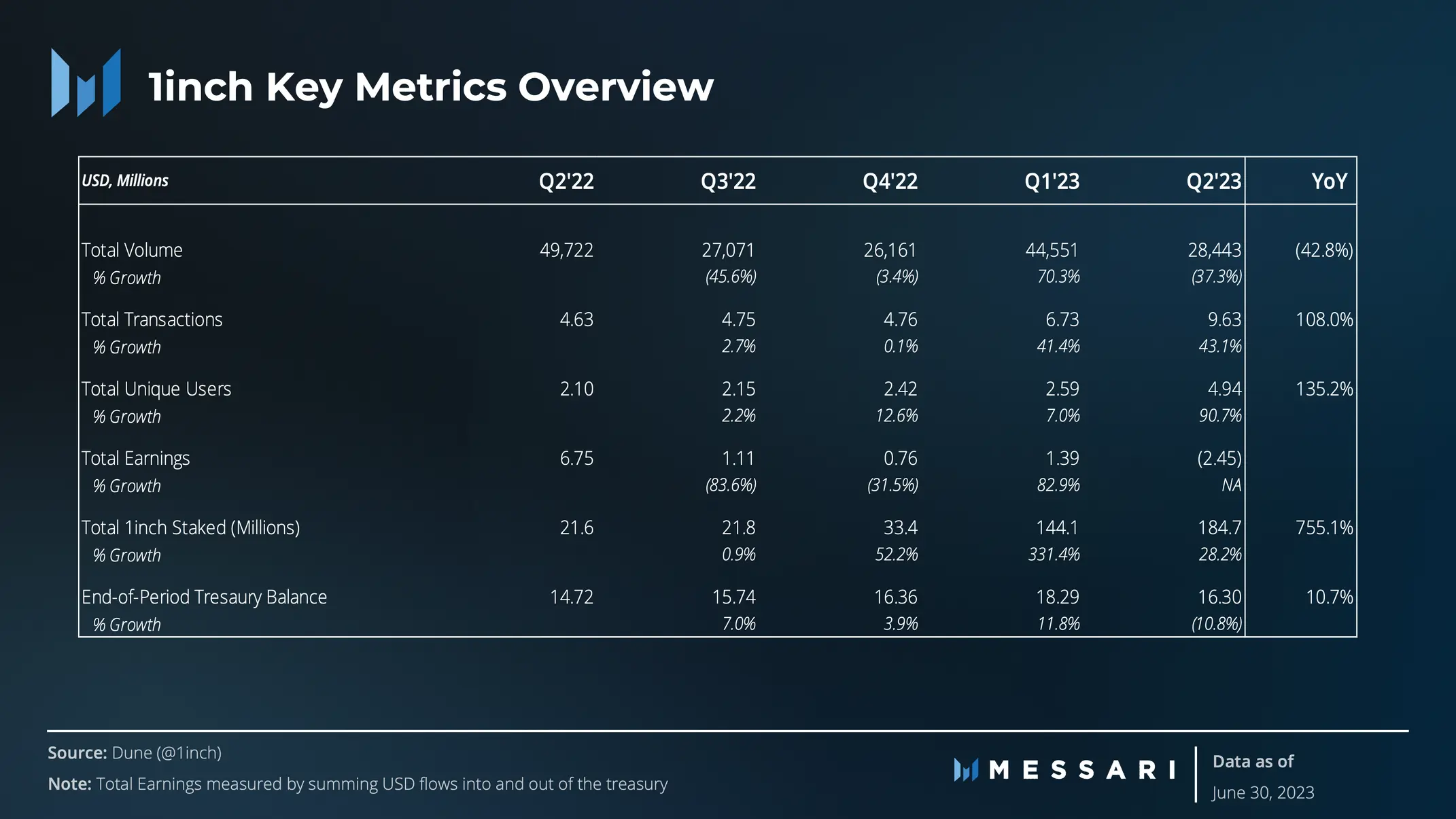

主要な指標

パフォーマンス分析

ユーザー分析

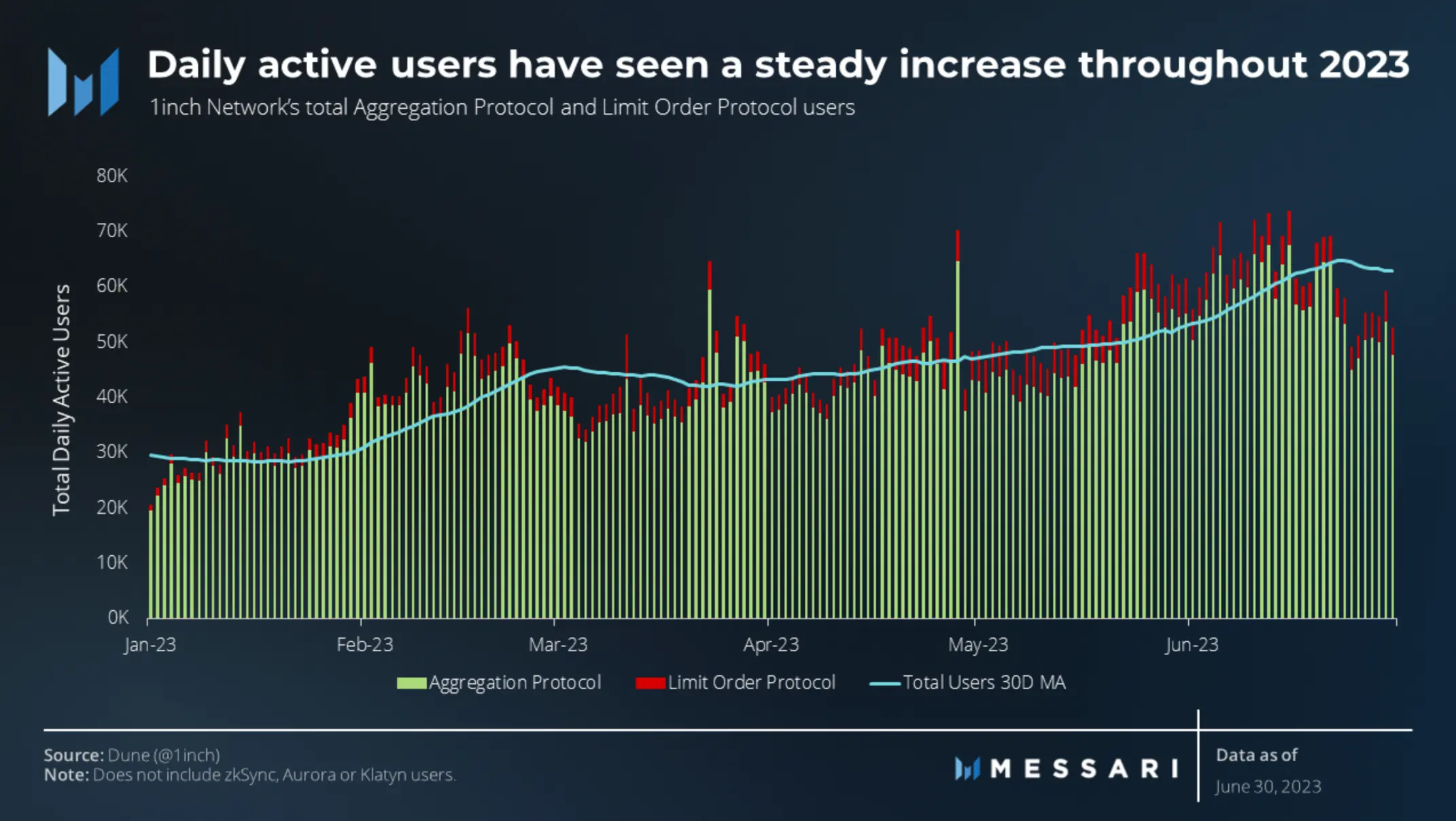

1 インチ ネットワーク アグリゲーションおよびリミット オーダー プロトコルのユーザー ベースは、過去 1 年間で増加しています。アグリゲーション プロトコルの報告によると、第 1 四半期の総ユーザー数は 330 万人で、第 2 四半期には 450 万人に増加しました。同様に、指値注文プロトコル(Limit Order Protocol)のユーザーベースは第1四半期の26万1,000人から第2四半期には43万8,000人に増加し、ユーザー数は前四半期比で68%増加した。平均すると、1 インチ ネットワークは 1 日あたり平均 54,300 人のユーザーにサービスを提供します。 6月22日、この指標の30日移動平均は64,800でピークに達しました。

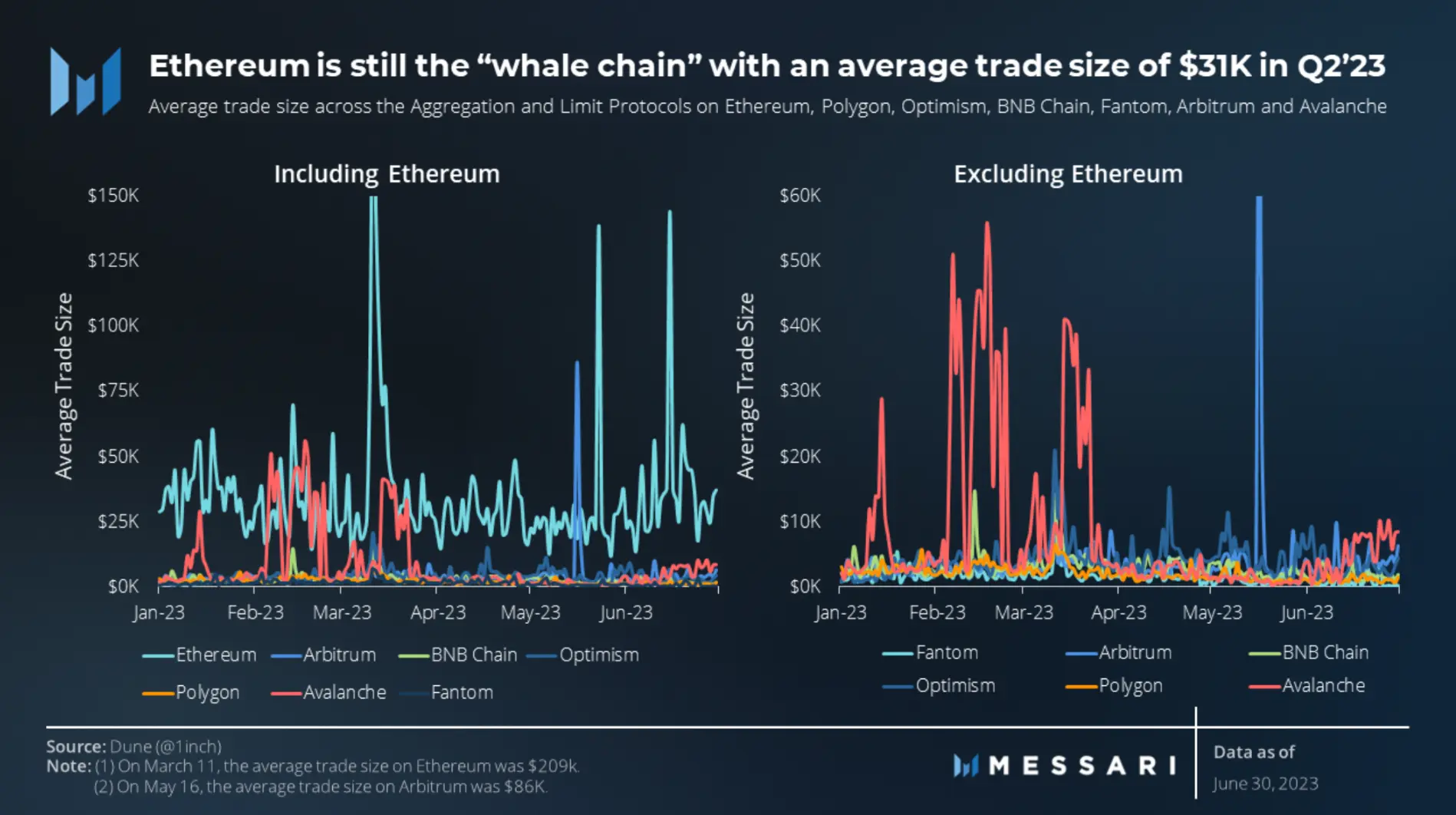

イーサリアムは第2四半期も引き続き「クジラチェーン」としての地位を維持し、平均取引規模は31,000ドルでした。イーサリアムの後には、平均取引規模がそれぞれ 4,600 ドルと 4,200 ドルの Arbitrum と Optimism が続きます。 Fantom の平均取引額は 1,200 ドルで最も小さいです。すべてのチェーン全体の平均トランザクション サイズは 6,800 ドルです。これは第1四半期の平均9,600ドルから28.9パーセント減少しており、第2四半期の取引規模が縮小していることを示している。

副題

分析を実行する

第 2 四半期に 1 インチ ネットワークが処理した総取引量は 280 億ドルを超えました、第1四半期から37%減少しました。ただし、この減少は第2四半期の取引量の減少だけではなく、2023年3月のUSDCデアンカーイベントによって引き起こされた第1四半期の取引量の高騰にも関連しています。 3 月 10 ~ 16 日のアンカーされていない週の出来高を削除し、第 1 四半期の残りの平均出来高を置き換えると、四半期の総出来高は 345 億ドルになるはずです。これは、第 2 四半期が第 1 四半期に比べて 19% しか下がっていないことを意味します。

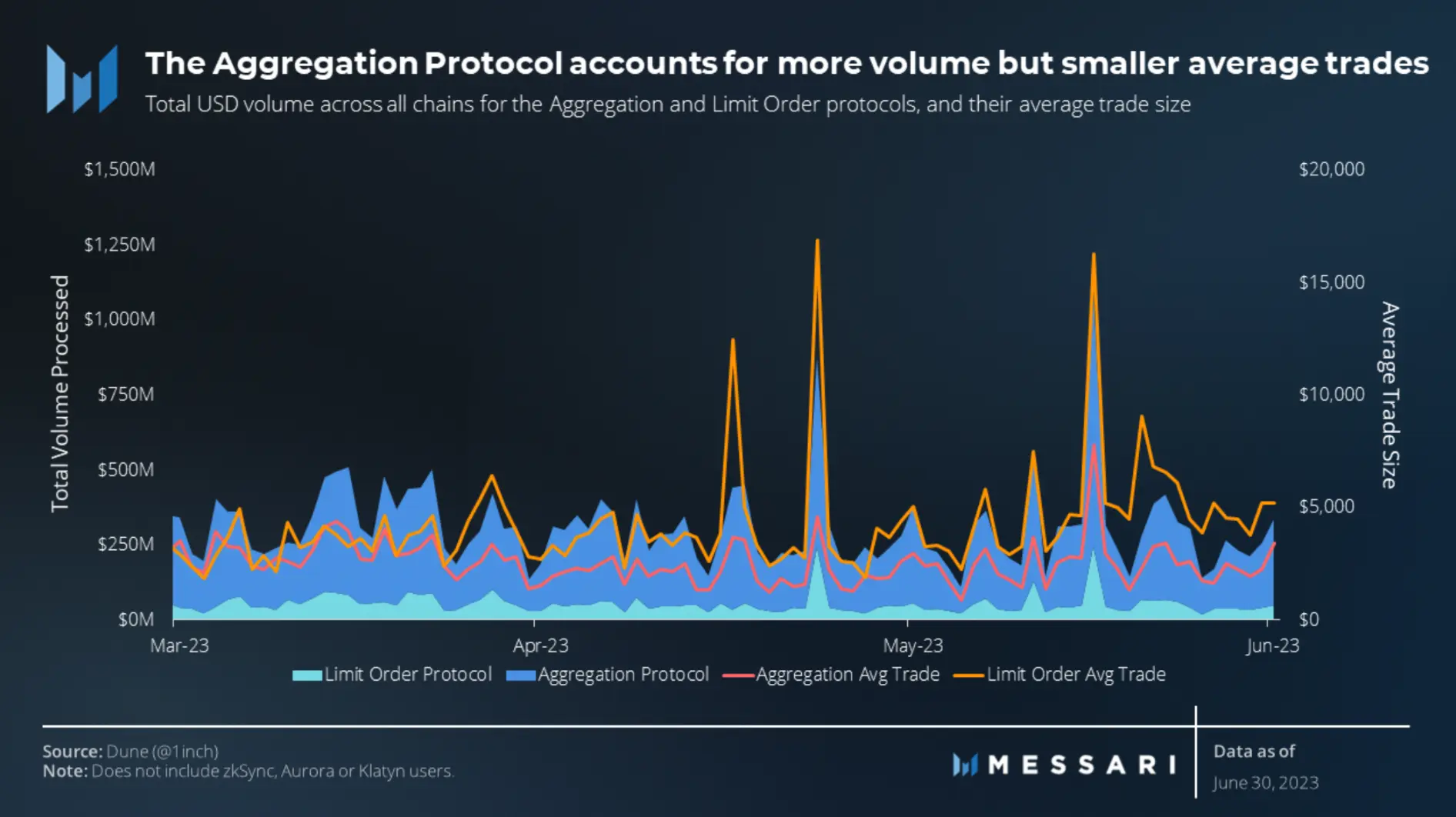

平均トランザクション サイズに関しては、指値注文プロトコルのトランザクション サイズはアグリゲーション プロトコルのトランザクション サイズよりも大きくなります。この違いは、出来高が多く市場のボラティリティが高まった日にはより顕著になります。これにより、ボラティリティが大きくなり、価格変動が大きくなり、価格執行の不確実性が高まるため、指値注文がトリガーされる機会が増えます。

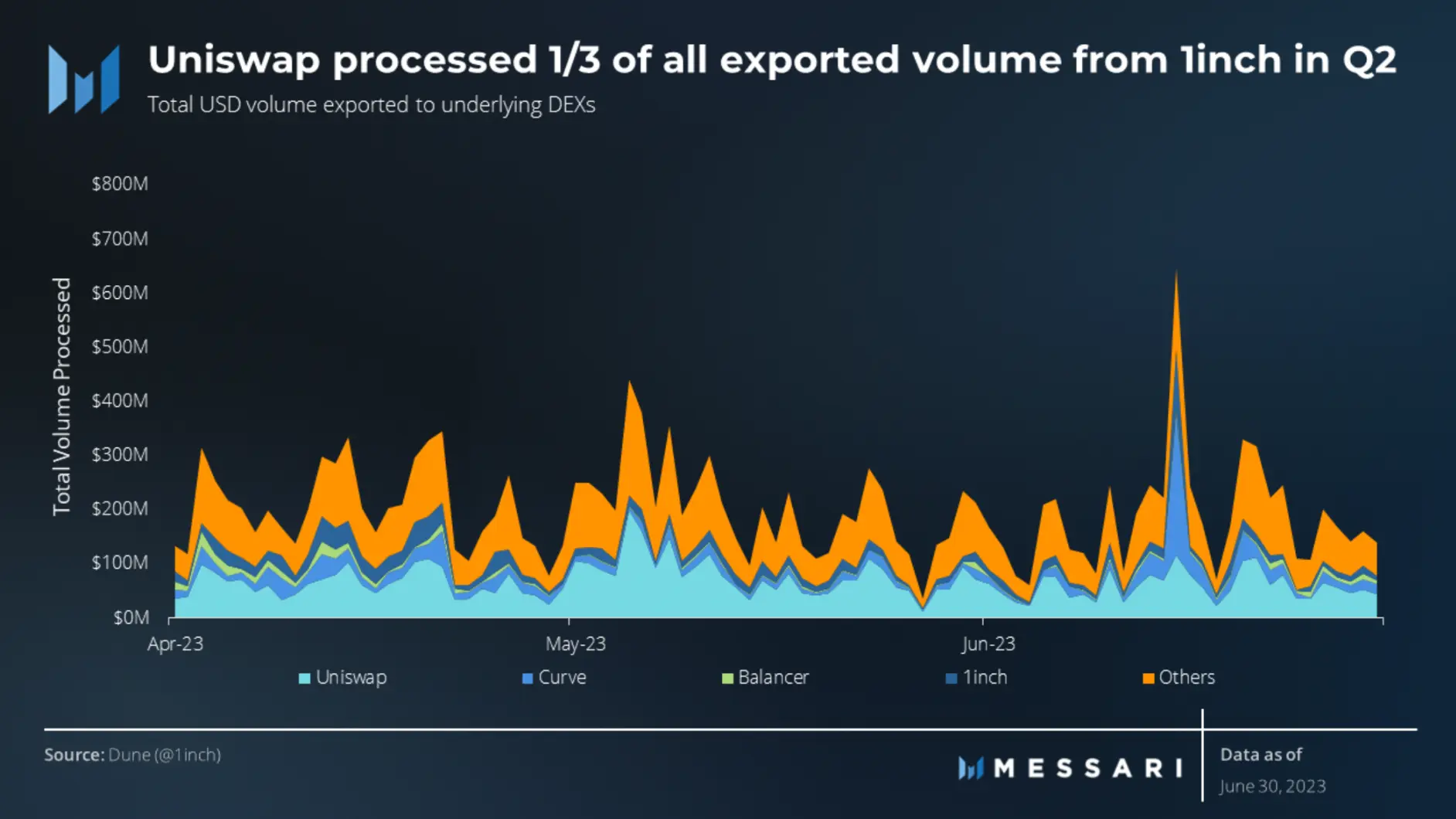

Uniswap は、基盤となる分散型取引所 (DEX) によって処理される 1 インチの輸出量の点で引き続きリードしています。輸出額180億ドルのうち、Uniswapは60億ドルで34%を占めた。これは、Uniswap が総エグジット量の 43% を占めていた第 1 四半期と比べて約 9% 減少しています。

1 インチ ネットワークが処理したトランザクション量の割合は第 1 四半期と変わらず、両四半期で 9% を占めました。 「その他」の DEX には第 2 四半期に顕著な変化が見られ、その中には数百ものオリジンが含まれていました。これらの DEX は、第 1 四半期には総取引量の 12.9% を占めていましたが、第 2 四半期にはその数字が 44% まで急増しました。この市場シェアは主に Uniswap と Curve によるもので、それぞれ前四半期比で 9% と 14% 減少しました。これは、ボリューム分布の多様化を浮き彫りにします。

Fusion Resolvers は 2023 年第 2 四半期に順調に進捗しており、現在、月平均 13 億ドルの取引量を処理しています。

第 1 四半期の取引量は USDC ペッグ解除イベントによって増加し、わずか 2 週間で 20 億ドル以上の取引高をもたらしました。 3 月 6 日から 3 月 19 日までを除くと、第 1 四半期の週平均取引高は 2 億 6,500 万ドルだったのに対し、第 2 四半期は 2 億 9,300 万ドルとなり、11% 増加しました。

副題

市場シェア分析

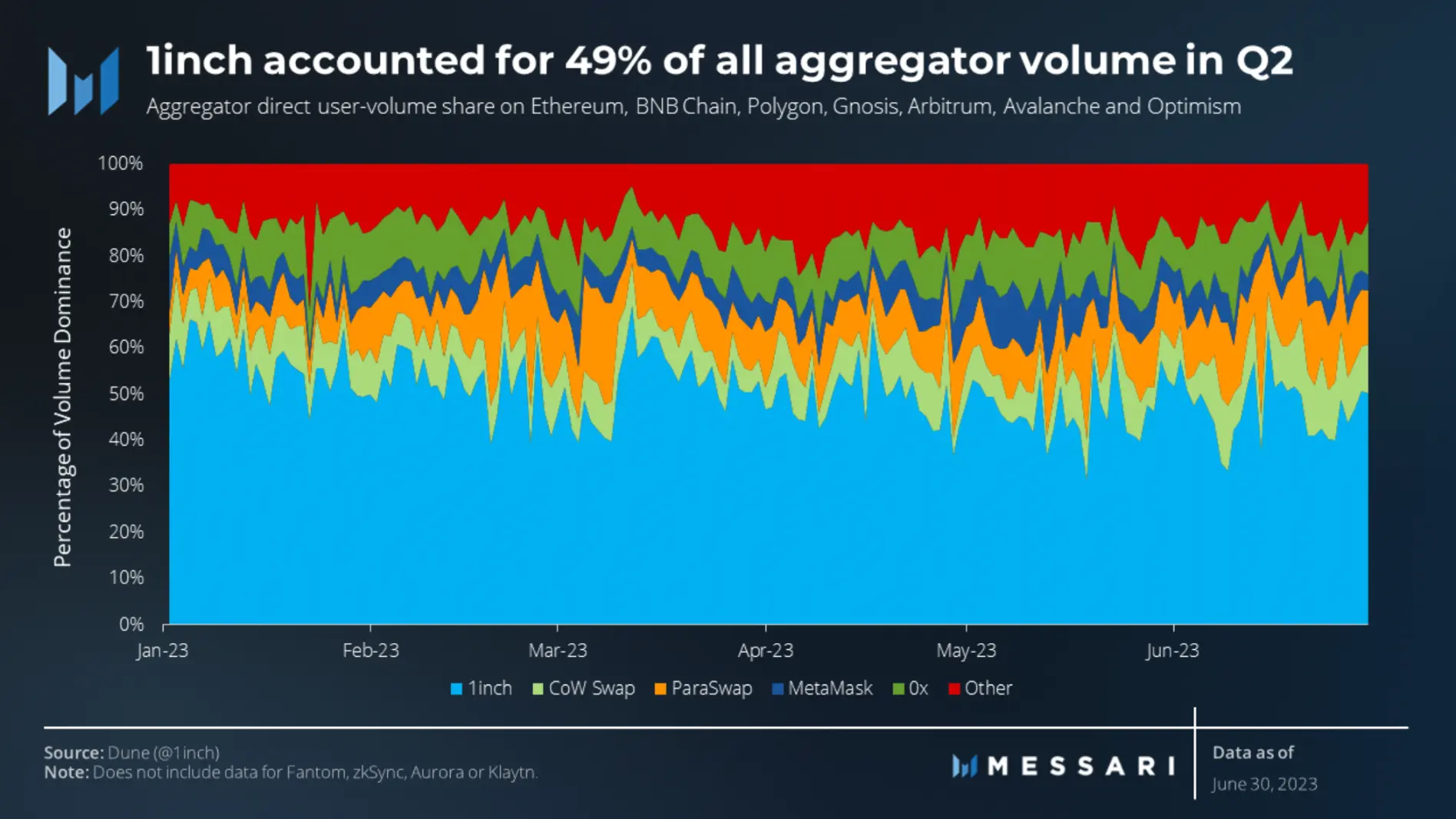

四半期ごとに見ると、アグリゲーターの市場シェアはほぼ安定しています。 「その他」カテゴリーのアグリゲーターが 5% と最も大きく増加しましたが、1 インチは 6% と最も大きく減少しました。これにもかかわらず、第 2 四半期のアグリゲーター全体の直接ユーザーの 49% を占め、他のアグリゲーターよりも 1 インチは依然として明らかに進んでいます。

1 インチに次いで ParaSwap が続き、全直接ユーザーの 11% を占めています。 15 社以上の異なるアグリゲーターを含む「その他」カテゴリーは、第 2 四半期の直接加入者の 15% を占めました。アグリゲーターの状況は拡大しているようで、今四半期には市場シェアがわずかに再配分されます。

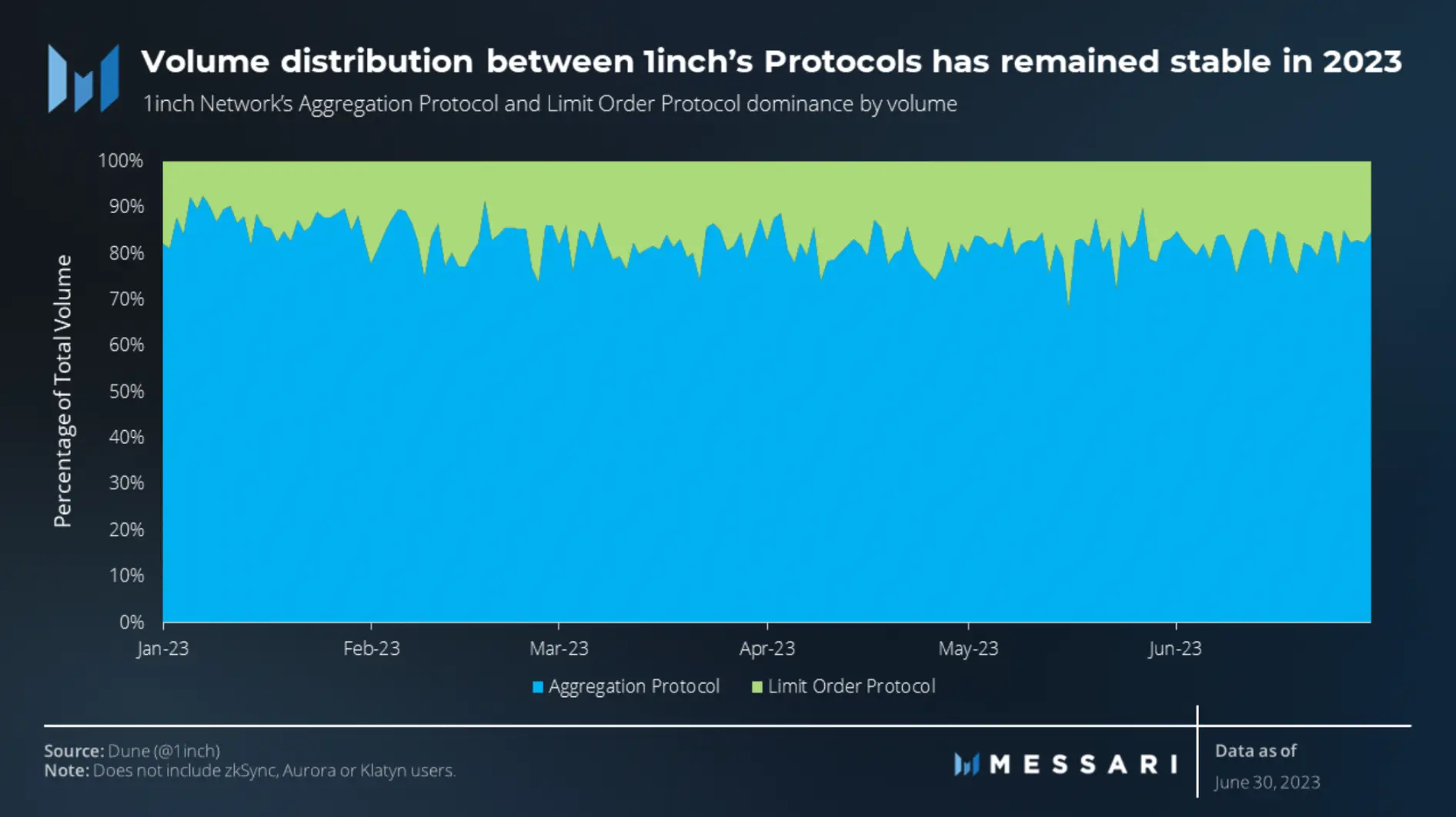

第 2 四半期を通じて、1 インチ アグリゲーション契約は総取引量の 81% を占め、大きなシェアを維持しましたが、第 1 四半期 (83%) に比べてわずかに減少しました。1インチ指値注文契約の取引高は5月16日にピークに達し、5月15日のLido stETHの撤退の影響を受けたため、その日の総取引高の32%を占めた。対照的に、5 月 27 日は第 2 四半期で取引高が最も低かった日であり、指値注文はその日の総取引高の 10% にすぎませんでした。

概念的には、トランザクション量における集約プロトコルの優位性は論理的です。指値注文プロトコルはスワップをトリガーする価格変化に基づいて動作しますが、アグリゲーションプロトコルのスワップは瞬時に発生するため、トランザクション量が増加します。

第 2 四半期、イーサリアムは 1 インチ ネットワークで主導的な地位を維持し、8 つのチェーンの総量の 70% を占めました。 2 位は Arbitrum で、総ボリュームの 12% を占めました。興味深いことに、これは、Arbitrum がアグリゲーターにとって (量ベースで) 第 2 四半期連続でトップの選択肢となったことを示しています。この成果は、2023 年 3 月末の Arbitrum のネイティブ トークン ARB のエアドロップに続くものです。

しかし、イーサリアムのパフォーマンスをさらに分析すると、その優位性が低下していることがわかります。1月にはイーサリアムが総取引高の81%を占めたが、そのシェアは6月までに71%に低下した。この傾向は、他のネットワークが改善され成熟するにつれて、ユーザーのアクティビティがよりコスト効率の高いチェーンに移行することを示唆しています。

副題

財務および担保の分析

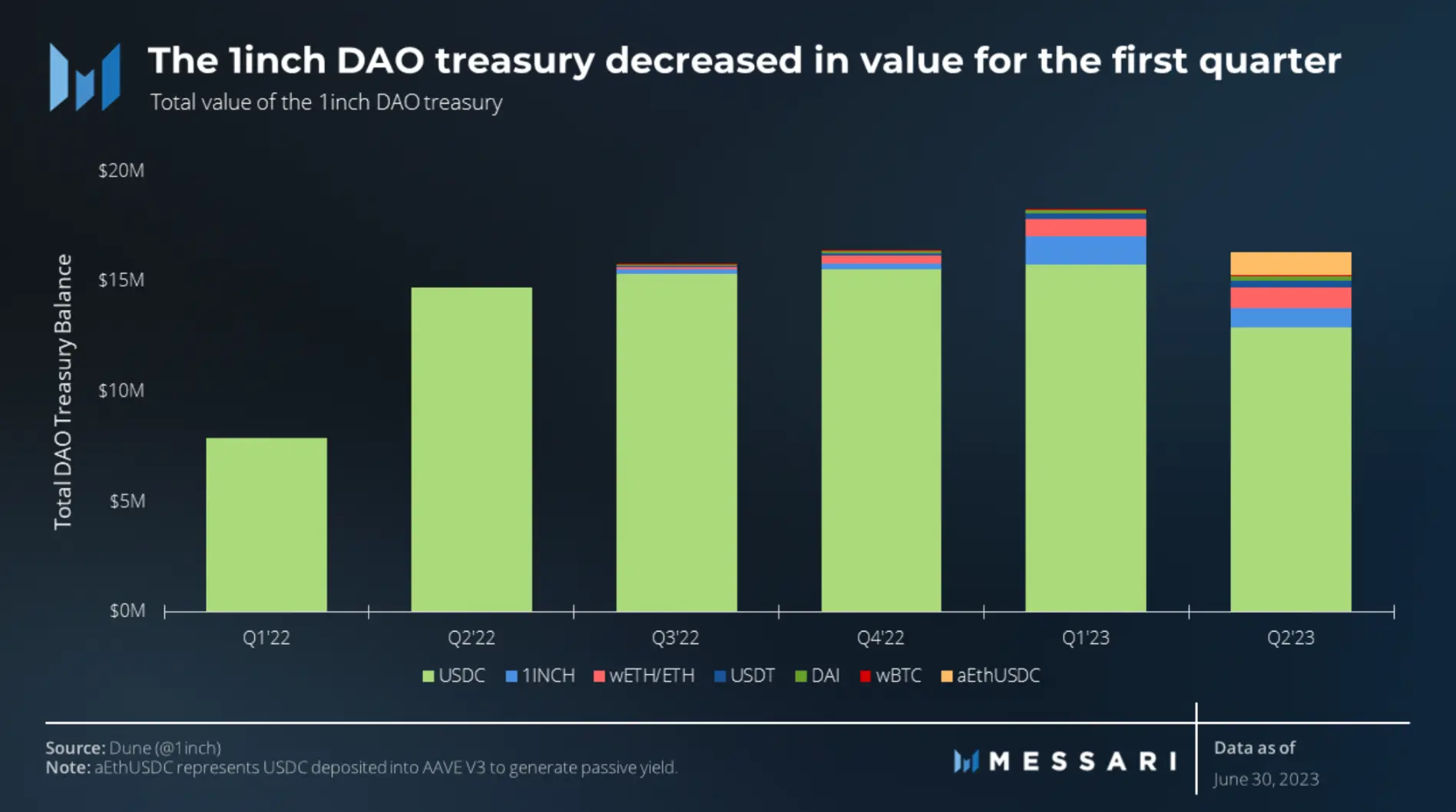

第 2 四半期末の時点で、1 インチ DAO の財務資産は 10.8% 減少し、1,630 万ドルで落ち着きました。この減少は、1 IP 30 提案(1 インチのハードウェア ウォレットの生産を完了するため)に対する 200 万 USDC の割り当ての承認や、1 IP 31 提案( 1 インチ コミュニティ ビルダー プログラム)。

さらに、これまで1インチDAOの主な収入源であったスワップ剰余金の回収が終了したことも、この減少に寄与した。これに応じて、DAO は別の収入源を模索しています。そのような取り組みの 1 つは、100 万 USDC を AAVE V 3 に入金することで、推定 APR は 1 ~ 2% になります。同社は今後、Fusion モデルがどのように追加収益を生み出すことができるかをさらに検討する予定です。

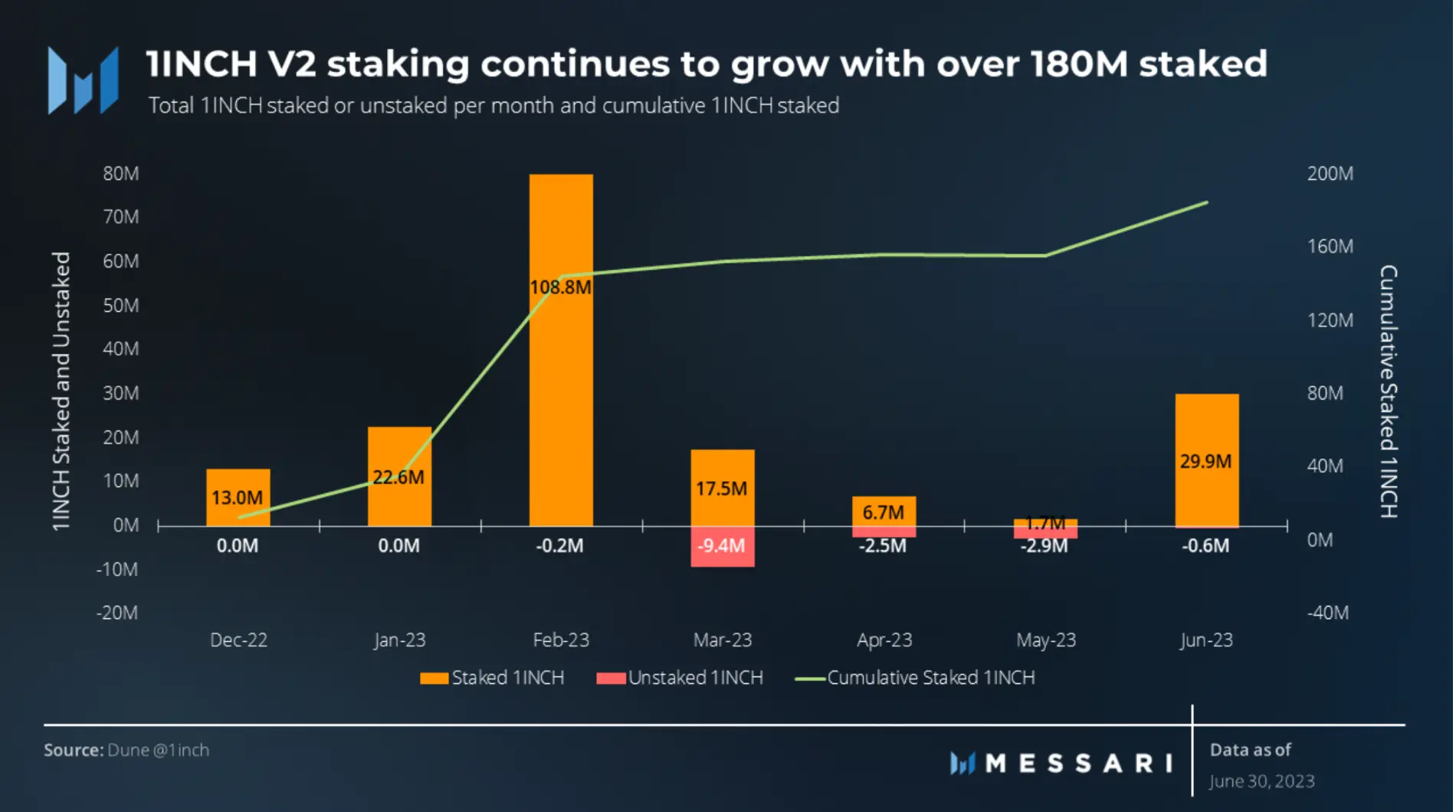

第 2 四半期終了時点で、1 INCH V 2 の約束額は 1 億 8,400 万に達し、前四半期と比較して 20% 以上の大幅な増加となりました。この成長につながるステーキングインセンティブには、Unicorn Power の蓄積が含まれます。これは、1 インチ DAO での提案への投票に使用したり、利回りをリゾルバーに委任したりすることができます。 1月末にインセンティブの委任が始まり、2月には多額のステーキング流入につながった。

しかし、5月には120万株のわずかな減少が見られ、初めて1インチV 2株の流入を上回る流出を記録した。この下落は当時の仮想通貨エコシステム全体の広範な景気後退と一致しており、仮想通貨の時価総額は5月30日時点で2023年4月のピークから11%減少した。 6 月には、ステーキングへの流入が 2,930 万 1 インチに増加しました。

要約する

要約する

2023 年の第 2 四半期、1 インチ ネットワークは一連の変更を加えながらユーザー エンゲージメントを向上させ続けます。アグリゲーションおよびリミットオーダープロトコルでは、毎日のユーザー数が大幅に増加しており、DeFi 分野におけるプラットフォームの影響力の増大を示しています。イーサリアムは引き続き総ボリュームの大部分を占めましたが、ユーザーは第 2 四半期中に、よりコスト効率の高いネットワークに徐々に移行しました。同ネットワークはまた、同四半期中に 280 億ドルの取引を処理しました。ガバナンス変更、特に余剰回収の交換廃止により、他の収益源の開拓もさらに進むだろう。まとめると、これらの変更は、変化する市場状況とユーザーのニーズに対するプラットフォームの対応を反映しています。