NFTレンディングトラック業界調査レポート

TL;DR

1. NFTレンディングとは、保有段階で発生するNFT金融商品です。中核的なメカニズムは、保有者がNFTを販売せずに、アイドル状態のNFTを担保として使用できるようにすることです。短期的に必要な資金を貸し付ける、流動性を得る仮想通貨や法定通貨と引き換えに、NFTを保有するメリットと収入を同時に得ることができ、資金活用の効率が向上します。

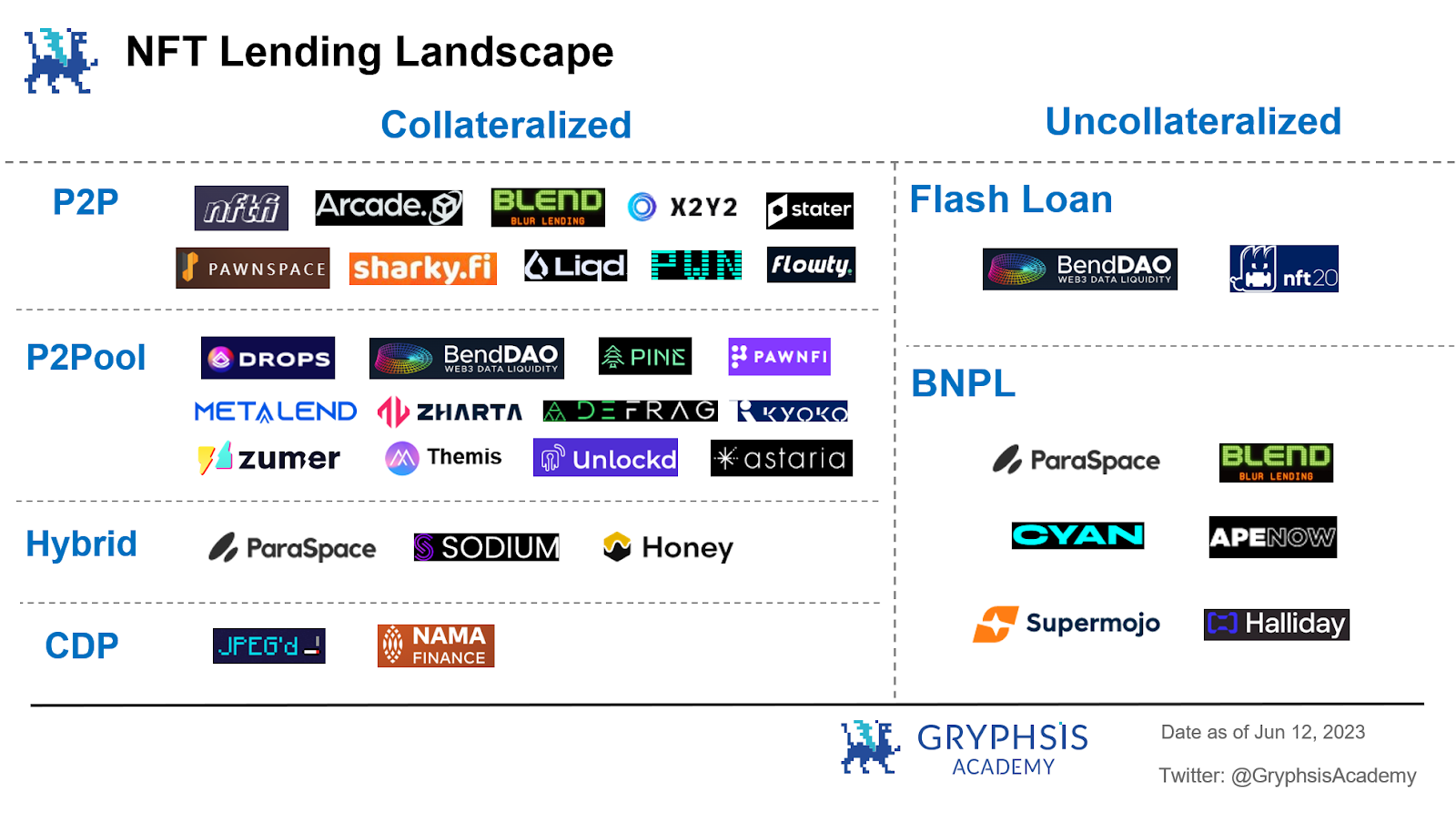

2. NFTレンディング契約では、主に以下に分かれます。住宅ローンそして無担保ローン2つの形式

1) 住宅ローン契約:

ポイントツーポイント P 2 P、流動性が不足している弱気市場に適しており、プラットフォームのセキュリティに影響を与える極端な市場状況を恐れません。

ピアツープールピアツープール、十分な流動性がある強気市場に適しています。

ハイブリッドハイブリッド、標準のポイントツープール モードに基づいており、操作上の利便性も高くなります。

担保付債権倉庫CDP(債務担保ポジション)は、高い金利を支払わずに優良NFTから流動性を取得したい人にとっては良い選択肢です。

2) 無担保契約:

今すぐ購入 後で支払う BNPL (Buy Now Pay Later)

フラッシュローン(頭金を払って購入します)Flash loan

購入意思はあるものの、一時的に全額購入できないNFT市場ユーザーに適しています。

3.NFTレンディング事業収益モデル主にユーザーによる住宅ローンの支払いから発生ローン利息、フラッシュローンなどの機能的なビジネスがある場合は、対応する機能料。

4.NFTレンディングの主なリスク:

NFT担保評価変動リスク(貸倒リスク)

ビジネス対象ユーザーが集中している

高品質資産目標の増加が限られているため、トラック事業全体の潜在的な成長余地が限られています。

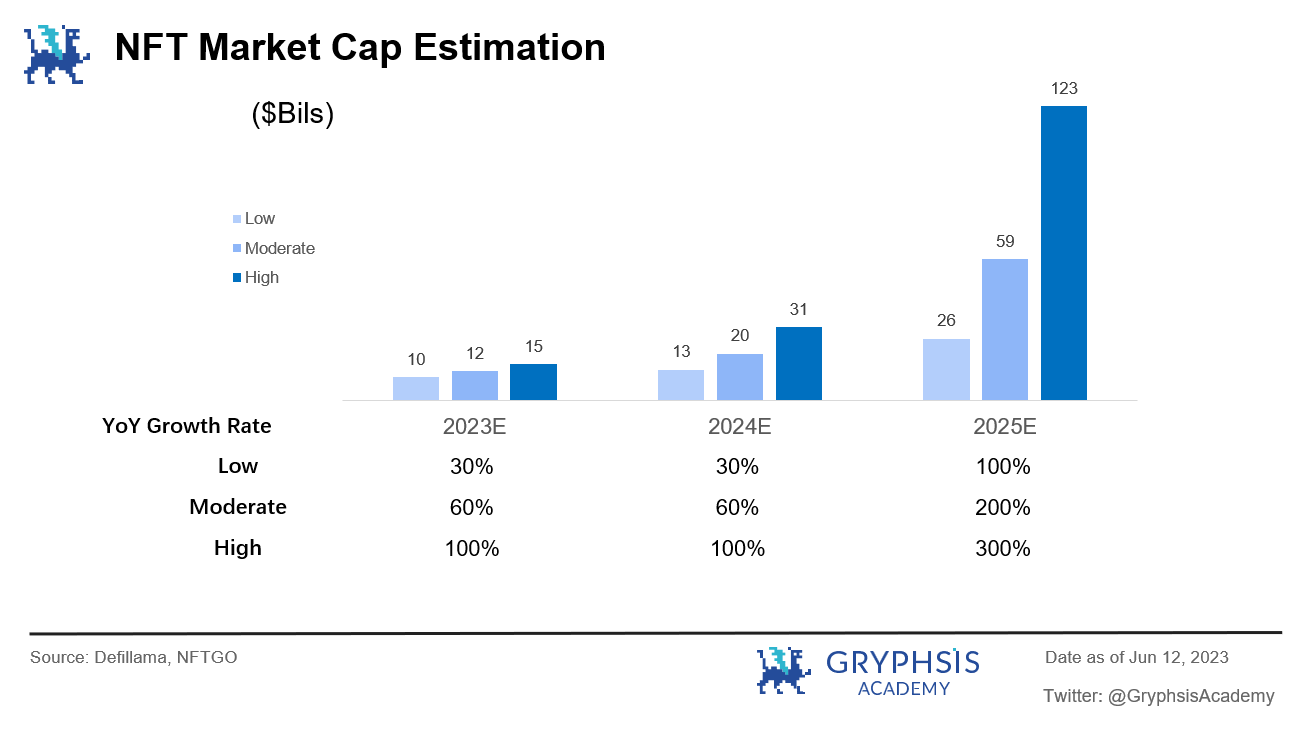

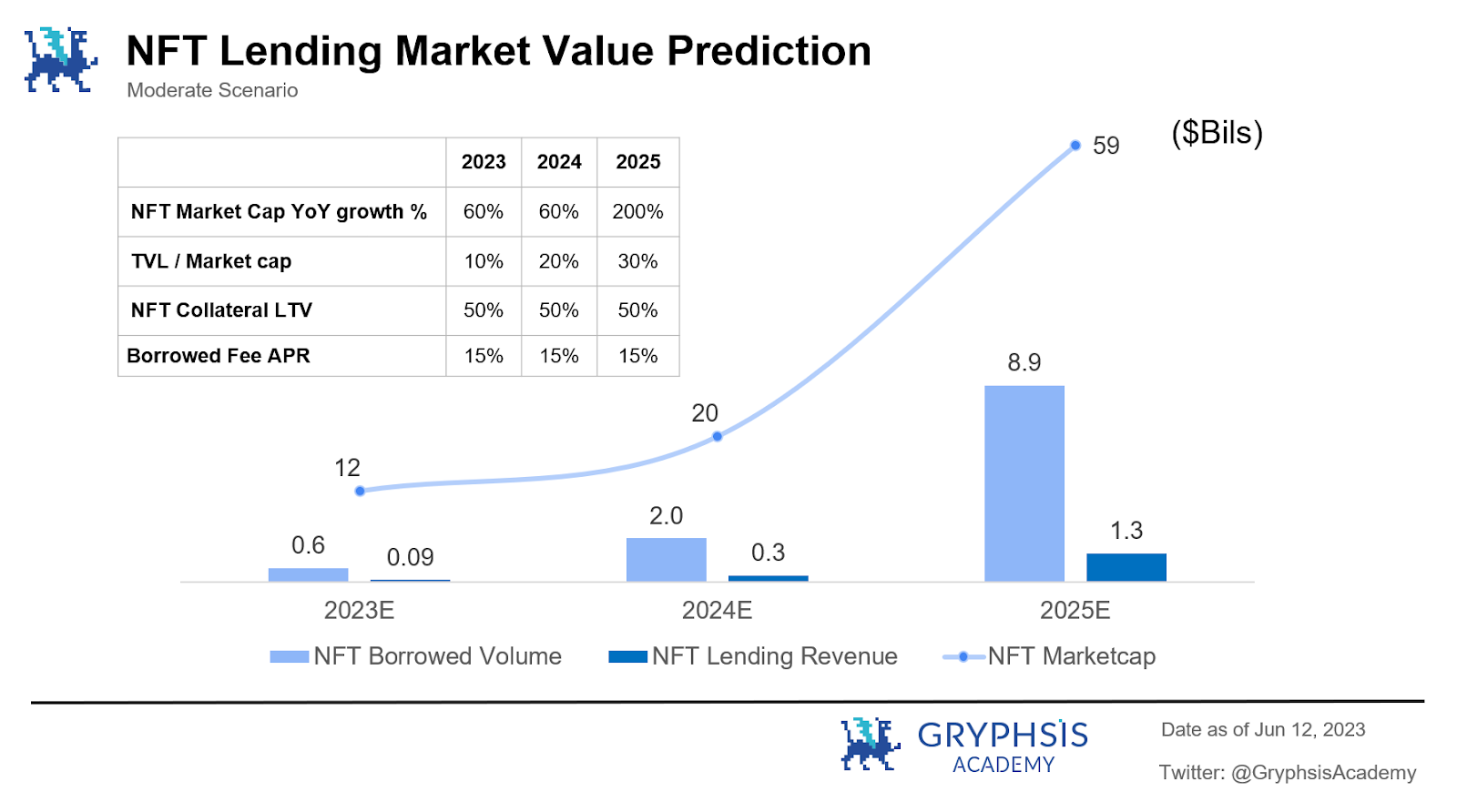

5. 3 年以内に、中立的な仮定を使用して NFT の全体的な市場価値を推定する約に達することができます。$ 60 Bils,NFTレンディングTVL約に到達します。$ 18 Bils、約 9 ドルのビルで借入要件を満たすことができます。 NFTレンディング業界全体営業利益は13億ドルに達すると予想される。

1. 業界構造

ここ数年、暗号化業界の 2 つの分野が急速に発展しました。1 つは 2020 年の Defi Summer を経験した分散型金融で、もう 1 つは 2021 年の NFT ブームです。

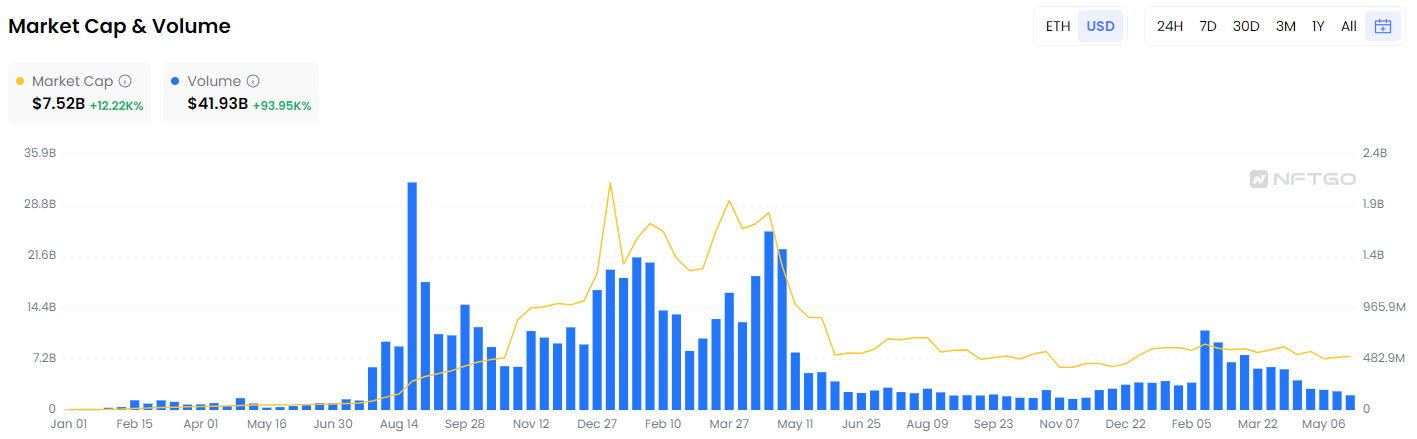

イーサリアム上のNFTの全体的な市場規模は、2021年初めの6,100万米ドルからわずか2年強で発展しました。ピーク時は320億ドルに達した全体の市場価値が大きく下がったとはいえ、市場規模は依然として約75億ドルに達し、業界は120倍以上に成長している。

イーサリアムNFT市場規模と取引量出典:NFTGo.io(2023.5.31)

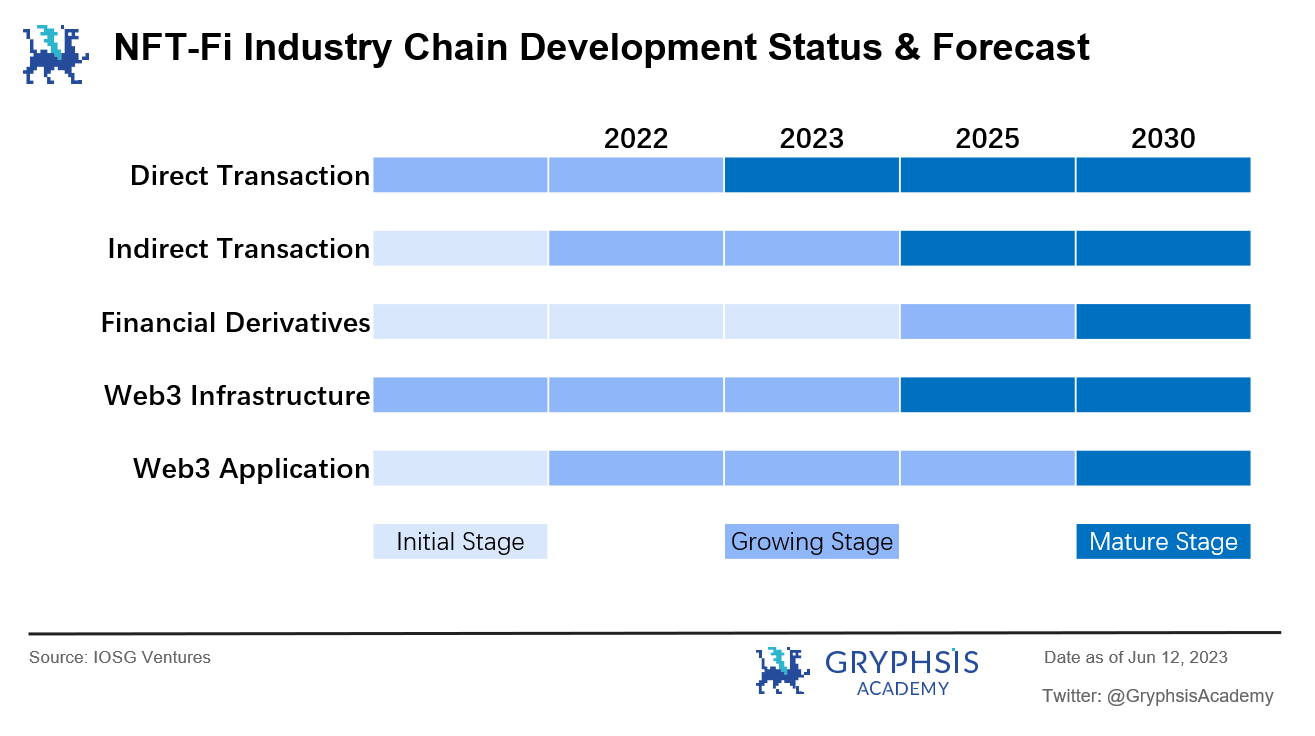

現在、NFTとDefiを組み合わせたトラックとしてのNFT-Fiは、ニッチな分野から暗号化された世界に不可欠な部分へと急速に発展しました。

NFTの金融化の重要性は、ユーザーが経済的に深化した方法でNFTに対するコンセンサスと需要を拡大および強化するのを支援することです。その産業構造は縦に3つの層に分けることができます。

1) 直接取引: つまり、取引市場、アグリゲーター、AMM などを通じて、暗号通貨を介して貴重な交換取引を行います。

代表的なプロジェクト:Opensea、Blur

2) 間接取引: NFT 住宅ローン融資や資金保管などの属性を提供するサービス。

代表的なプロジェクト:BendDAO、ParaSpace

3) 金融デリバティブ: オプション、先物、指数、その他の高レバレッジおよび取引リスクを提供する商品。

代表プロジェクト:オープンランド

直接取引は比較的成熟して発展しているため、金融デリバティブはまだ初期段階にあります。中間層としての間接取引に関わる預金・借入金は、金融システムの最も基本的な性質を有しており、依然として急速に発展している段階にあります。したがって、この記事では、NFT間接取引における現在の業界の焦点であるNFTレンディングに主に焦点を当てます。

2. 業界の市場価値

まず最初に、質問に答えましょう。なぜ NFT ローンに対する市場の需要があるのですか?

ご存知のとおり、NFT(Non-Fungible Tokenの正式名称)とは、代替不可能なトークンを指し、コピーや置き換えができない暗号化資産の一種であり、独自性、不可分性、代替不可能性といった特徴を持っています。価格設定は主に個人の主観的な判断、またはグループの合意に基づいています。

NFT のこれらの特性は、それ自体の視聴価値と収集価値 (およびプロジェクトの権限付与の可能性) を考慮していますが、固定するための標準的な価値がないため、多くの場合、NFT が直面する視聴者グループにつながります。 、それは比較的制限されるため、NFTの流動性は暗号化市場全体で比較的貧弱です。

一般のNFT投資家がNFTで利益を上げる方法は、通常、価格が上昇したときにNFTを売却することです。このアプローチは現在の市場環境に大きく影響されます。 Web 3環境が弱気市場にあり、市場の信頼が不十分で、取引活動が低い場合、流動性はさらに縮小し、その結果、ほとんどの場合、これらのNFT資産は遊休状態となり、資本の利用効率が非常に非効率になります。融資サービスがなければ、ユーザーは貴重な流動性を得るために独自の NFT を売却せざるを得なくなる可能性があります。

NFTレンディングは、保有フェーズ中に発生するNFT金融商品です。その中核となる仕組みは、保有者が遊休状態のNFTを担保としてNFTを売却せずに短期的に必要な資金を貸し出し、仮想通貨や法定通貨と引き換えに流動性を獲得し、NFT保有の権利利益を享受しながら収入を得ることができるようにすることです。効率。

NFT 融資 NFT の流動性問題の解決策として、この革新的な市場に対する需要はますます大きくなっています。スムーズなユーザーエクスペリエンスと持続可能なトランザクションモデルを備えたNFT流動性ソリューションは、NFT-Fi全体の中ですぐに目立つようになります。

3. 業界の障壁

NFT レンディング ビジネスの業界の壁は、主に以下を含む中核となるビジネス モデルの実現可能性をどのように実現するかです。

1) ユーザーのシステムメカニズムとNFTレンディングニーズを効果的にマッチングさせる方法

NFTは定義上ユニークであるため、ユーザーは通常、NFT資産と融資ビジネスを結び付けるために、特定の資産に関する専門知識と関連する金融知識を持っている必要があります。貸し手と借り手の双方にとって魅力的な合理的なビジネスモデルをどのように設計するかが、ユーザーのニーズを効果的にマッチングするための基礎となります。

2) NFT資産の合理的な価格設定メカニズム

NFT 融資ビジネスの重要な部分は価格設定であり、NFT 資産の価値を見積もったり、LTV (ローン対価値住宅ローン比率) を計算したり、清算したりする際に、効果的、迅速かつ比較的正確に合理的な見積りをシステムに提供する方法が NFT です。融資事業を運営する上で最も重要な役割を果たします。特に、契約内のユーザー数が増加し、同じ期間内に発生するビジネス ニーズが増加すると、システム見積もりの仕組みと効率、遡及更新データが契約全体の顧客エクスペリエンスに直接影響します。

4.競争環境

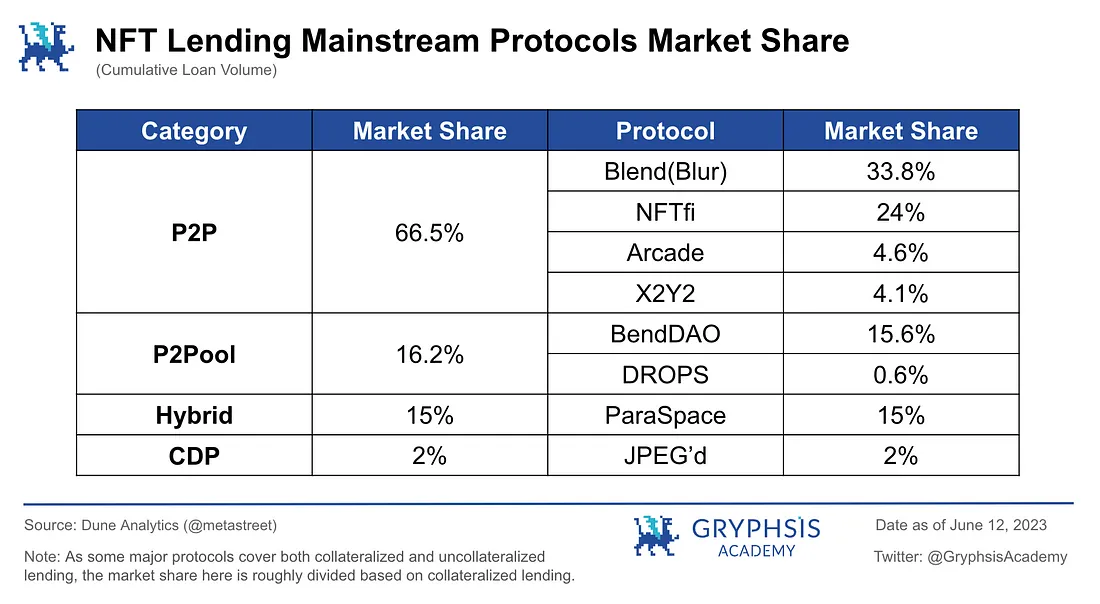

現在、NFTレンディング事業では、住宅ローンそして無担保ローン2つの形態。

でモーゲージプロトコルの種類に応じて、主に次のように分類できます。

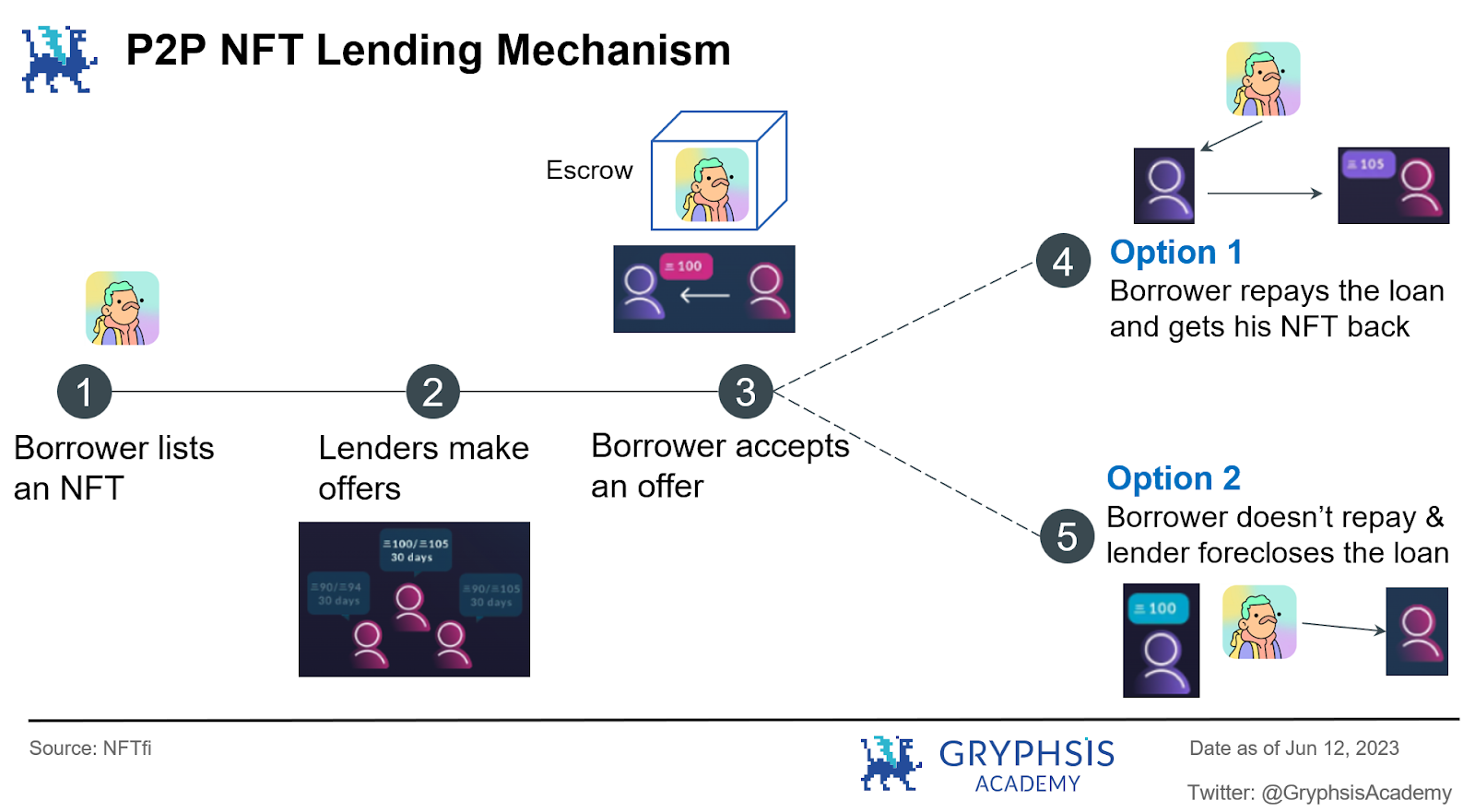

ピアツーピア/P2P

つまり、融資を実現するために利用者と利用者をマッチングする形態で、金利や期間、NFTの担保種類などを貸し手と借り手がマッチングし、需要がマッチングした上で融資取引が実現します。代表的なプロジェクト:NFTfi、Arcade、Blur (Blend)

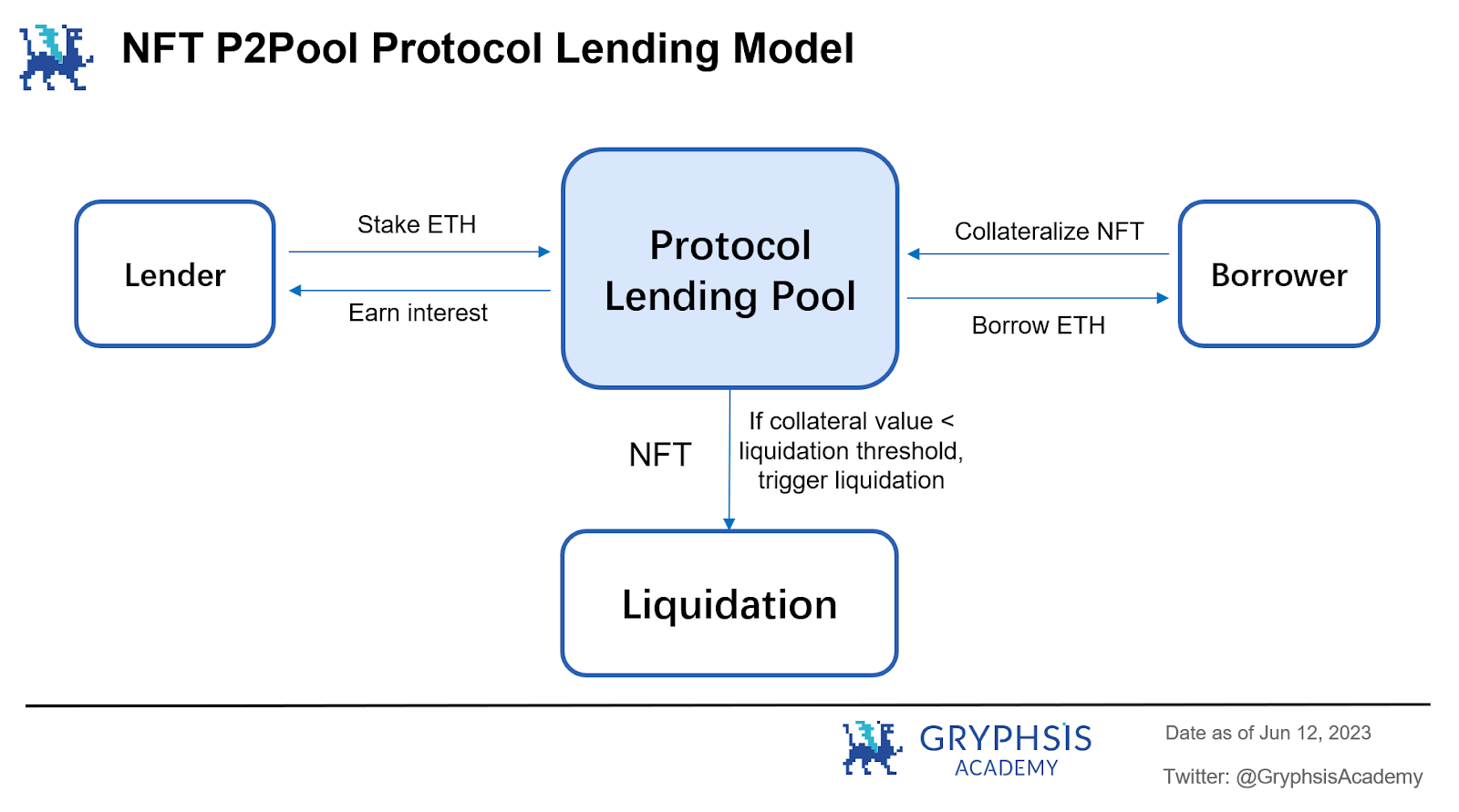

ピアツープールピアツープール

つまり、ユーザーと契約プールの間で融資モデルが成立し、貸し手は迅速に融資を受けるためにNFTを契約プールに抵当に入れ、預金者は契約プールに資金を提供して利息収入を得ることができます。代表プロジェクト:BendDAO、DROPS

ハイブリッド ハイブリッド

つまり、ポイントツーポイント モードとポイントツープール モードを統合したプロトコルです。このモードでは、貸し手は金利、期間、ローン金額などの一連のパラメータを設定します。プラットフォーム上でローンをリクエストするとき、それは別個の契約プールを確立するのと同じです。複数の借り手が契約プールに資金を入金して、利息収入が得られます。代表プロジェクト:ParaSpace

債務担保ポジション CDP (債務担保ポジション)

MakerDAOによって開拓された、NFT住宅ローン市場の究極のモデルです。代表的なプロジェクト:JPEG化

そして無担保ローン次のように分類できます。

1)今すぐ購入して後で支払う BNPL (今すぐ購入して後で支払う)、代表プロジェクト:CYAN、Paraspace、Blur(Blend)

2)フラッシュローン(頭金購入) フラッシュローン、代表プロジェクト:BendDAO

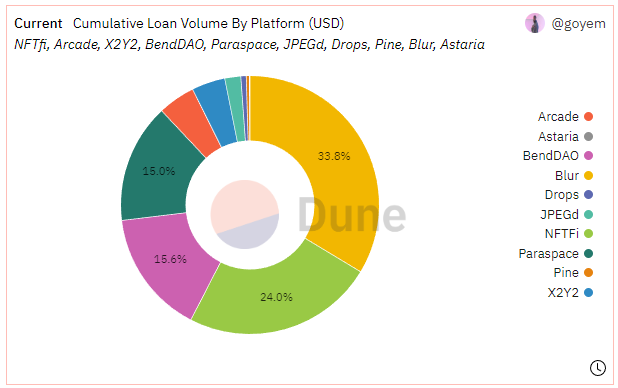

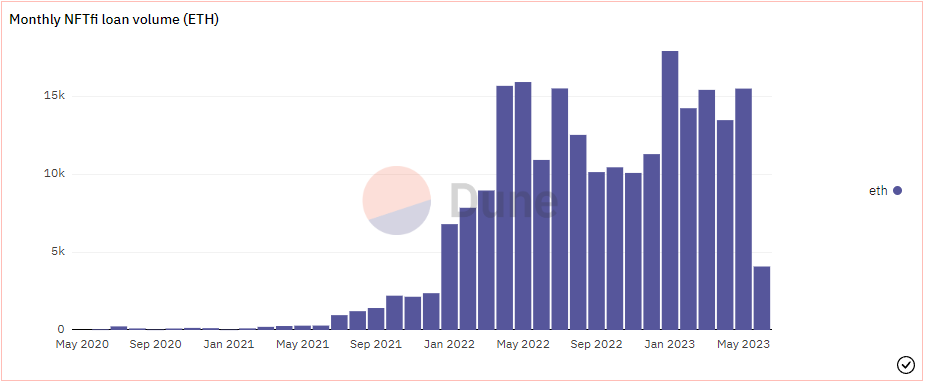

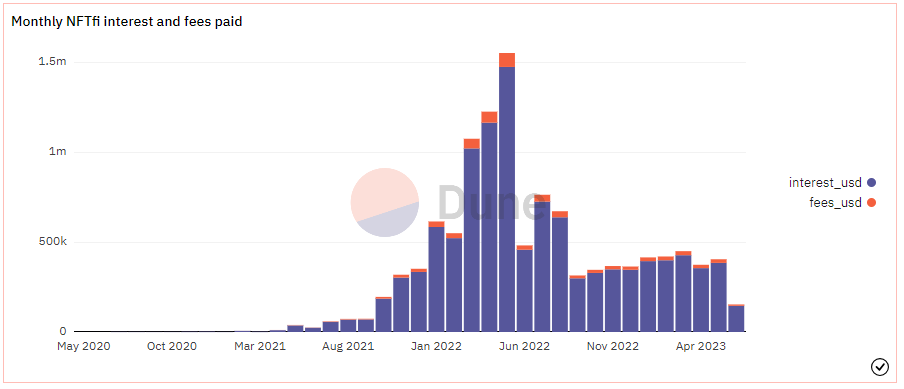

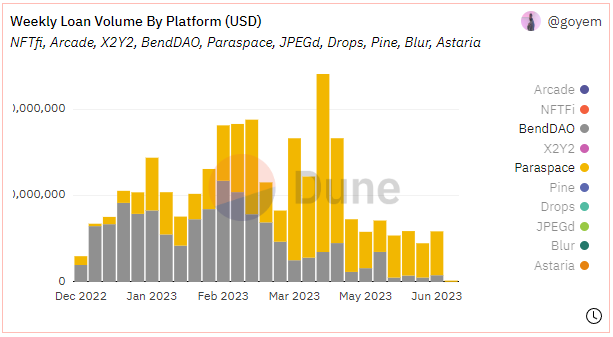

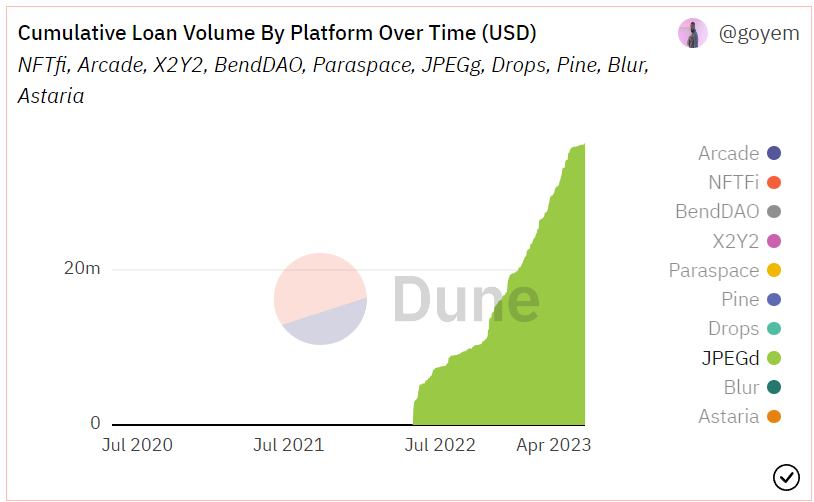

出典: Dune Analytics@goyem (2023.6.12)

出典: Dune Analytics@goyem (2023.6.12)

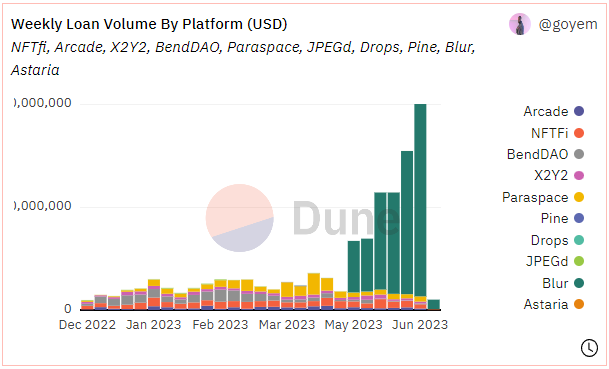

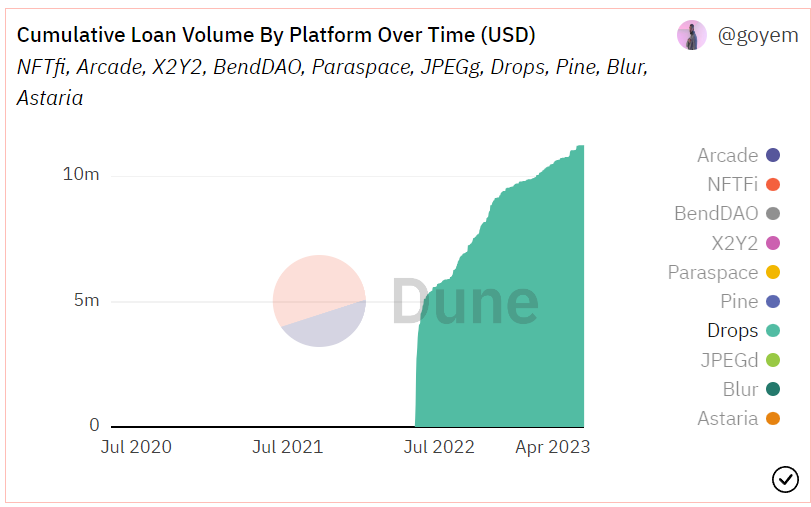

上の 2 つの図からわかるように、ピアツーピアおよびピアツープールのプロトコルが NFT 融資規模全体を支配しています。

注目に値するのは、Blurが5月にBlendを立ち上げた後、NFT取引市場のトップとしてのBlur自身の立場とユーザーボリュームの利点のおかげで、Blendは急速に主流の融資契約のトップの地位を占め、そして数年間遠ざかっていることです他のいくつかのプロトコルを合わせたトランザクション量よりもはるかに大きい。現在、累計融資取扱高は業界第1位となっています。

5. 技術的な実装パスとその利点と欠点

前の章で述べたNFTレンディングビジネスのさまざまなプロトコルタイプに基づいて、それらは異なる特徴を持っています。

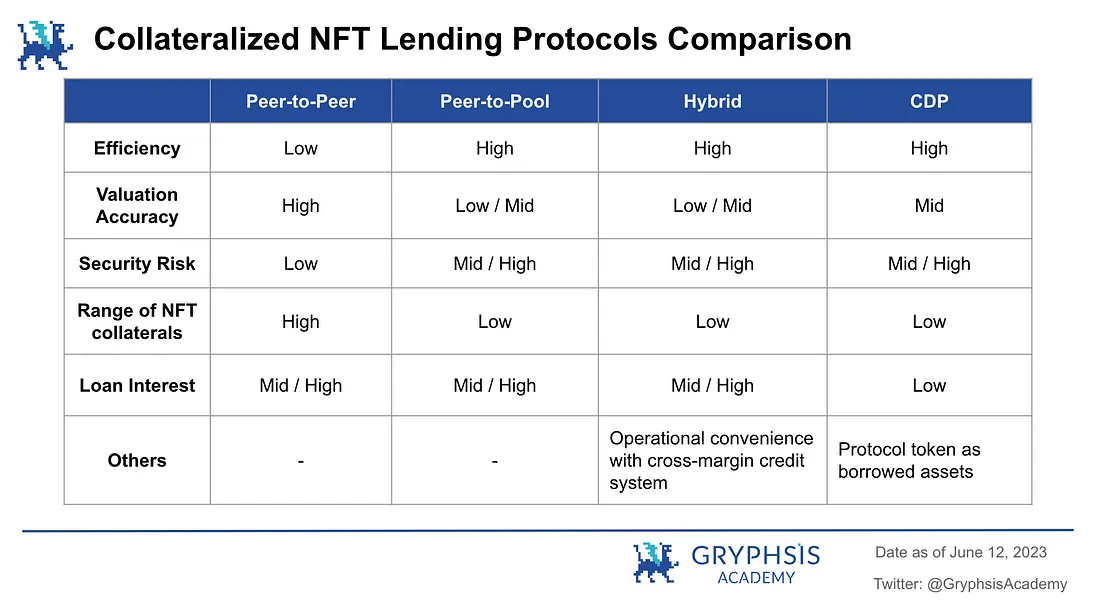

5.1 住宅ローンの融資

5.1.1 ポイントツーポイント

ユーザー評価方式は主にピアツーピアレンディングで使用され、NFTの価格はユーザーが提示した価格の見積りに基づいて決定されます。ユーザーは、個々のNFTの特性に基づいて、対応する特定のオファーを提供します。次のような特徴があります。

非効率性: 借り手と貸し手のマッチングには長い時間がかかる場合があります。

比較的正確な評価: 同じシリーズ内の異なる属性の NFT 価値は異なります。借り手と貸し手は、NFT シリーズ全体の統一された最低価格を使用する代わりに、単一の NFT の属性に対する評価を交渉して決定できます。唯一の評価基準。

高いセキュリティ: 個人がデフォルトした場合、影響を受けるのはローンの借り手と貸し手にのみであり、プラットフォーム上の他のユーザーにリスクが及ぶことはありません。

住宅ローンをサポートする NFT オブジェクトは多数あります。これはピアツーピア見積であるため、理論的には、どの NFT シリーズもローン住宅ローンのオブジェクトとして使用できます。

概要: ピアツーピア モデルは、流動性が乏しい弱気市場により適しており、極端な市場状況がプラットフォームのセキュリティに影響を与える心配がありません。

5.1.2 ピアツープール

時間加重平均価格 (TWAP) は、ピアツーピア プール タイプの融資プロトコルで広く使用されています。 Chainlinkのようなオラクルは、販売価格と最低価格の時間加重平均を取得して公開することができ、NFTの価値に応じてこのような混合価格を作成できます。このようなモデルは、所定の期間内の複数の価格の平均を取ることによって、価格に対する異常なイベントの影響を軽減することができ、それによって潜在的な悪意のある価格操作の難易度を高めることができます。

その主な機能は次のとおりです。

高効率: 融資プールと直接対話し、いつでもお金を借りることができます。

評価が十分に正確ではない: プラットフォームは、各 NFT 属性の詳細な住宅ローン評価を実行できず、このシリーズの NFT の最低価格を通じてのみ評価を決定できます。同じシリーズの任意の属性を抵当に入れることで取得できる融資額NFTも同様です。

セキュリティリスクがあります:プラットフォーム上のすべてのローンはプラットフォーム上のすべての預金者の利益に影響を及ぼし、極端な場合には、大量のNFT清算がシステミックリスクを引き起こす可能性があります。

住宅ローンをサポートする NFT ターゲットはほとんどありません。セキュリティ上の理由から、取引量が多く、流動性が高く、価格が比較的安定している優良 NFT のみが担保としてサポートされます。

概要: ピアツープール モデルは、十分な流動性がある強気市場により適しています。

5.1.3 混合型

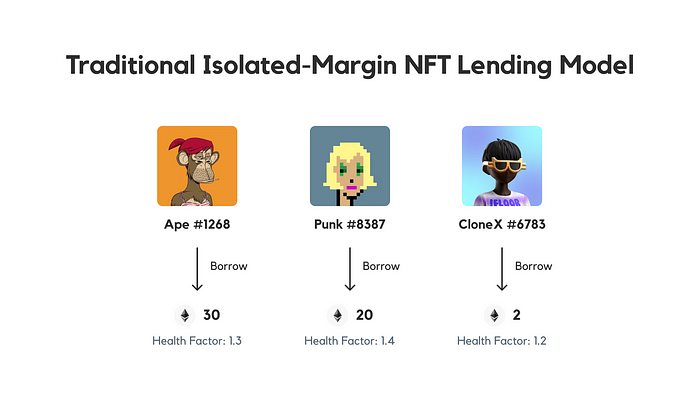

ハイブリッドプロトコルの下部にある融資ビジネスもピアツープールモデルを採用しており、ユーザーはリアルタイムレンディングのためにNFTを抵当にする借り手として行動したり、貸し手として資金を提供して借り手が支払う利息を得ることができます。そのイノベーションは、既存のプラットフォームで採用されている分離された証拠金プール設計を使用するのではなく、クロスマージンクレジットシステムを作成することであり、これによりユーザーは1つのクレジットラインですべての担保に対して融資できるようになります。

例を使用して説明します。

BAYC を 61 枚所有しており、5 枚を抵当に入れて借りて、1 枚を購入するとします。既存の融資プロトコルとその分離証拠金モデルを使用すると、これら 5 つの BAYC を使用して ETH を借りてから、市場に行って新しい BAYC を購入する必要があります。

このプロセスには少なくとも 2 つの欠点があります。

1. ユーザーエクスペリエンス。ユーザーは 5 つの異なるオンチェーン トランザクションを実行し、これら 5 つの個別の貸し借りポジションを管理します。

2. あなたの融資ポジションのいずれかが清算されようとしている場合、清算のために競売にかけられることを避けるために、ローンを直ちに返済しなければなりません。

ハイブリッド契約は、NFT 資産を抵当に入れることでクレジットラインを生成し、抵当に入れられた資産ポートフォリオ全体の健全性要因を生成します。担保ポートフォリオ全体の健全性係数が 1 を超えている限り、どの NFT も清算オークションをトリガーすることはありません。リスクを軽減するために、健康係数を高く保つために、より多くの担保(NFT または ERC-20 トークン)を預け入れるオプションが常にあります。

この信用システムは、すべての担保の価値を評価し、その評価に基づいてローンを自動的に承認する評価システムに似ています。担保がクレジット システムでサポートされている種類の担保である限り、その総額に基づいて借りることができます。これはクロスマージンレバレッジモードです。

このモードの特徴は、標準的なポイントツープール モードに基づいていることが理解しやすく、操作上の利便性も高くなります。

5.1.4 担保付債務倉庫 CDP

ユーザーが担保としてNFTを保管庫に預けた後、対応するプロトコル通貨を鋳造することができ、CDPを使用したプロジェクト契約により、プロトコル通貨の負債ポジションが担保価値の一定の割合に達し、そこから一定の年利を徴収することができます。

ユーザーの負債/担保比率が清算限度額を超えた場合、DAOにより清算が行われます。 DAOは借金を返済し、NFTを保持または競売することで財務省を構築します。

ユーザーはローンを組む際に清算保険に加入し、ローン金額の指定された割合を一括で支払うことができます(返金不可)。保険を利用すると、ユーザーは清算後の一定期間内に借金を自分で(罰金付きで)返済することを選択できます。

CDP ローンは、高い金利を支払わずにブルーチップ NFT から流動性を獲得したい人にとって素晴らしい選択肢です。

5.2 住宅ローン以外の融資

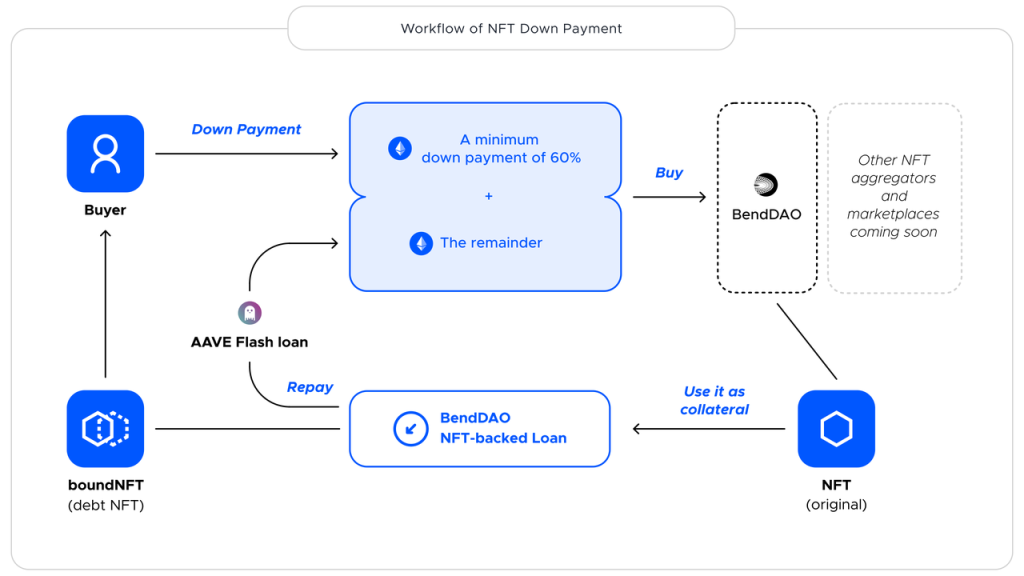

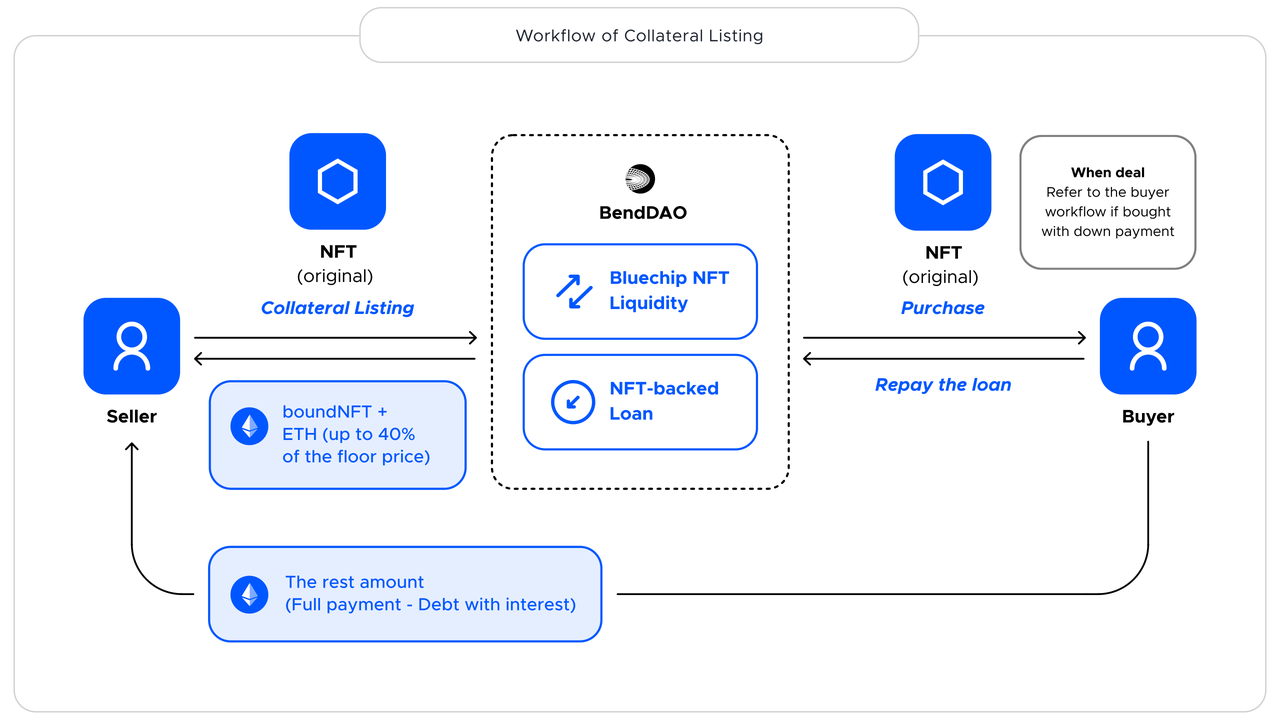

5.2.1 フラッシュローン(頭金で購入)

フラッシュローン(頭金による購入)は、従来の融資機能の変形であり、ユーザーは取引市場でNFTを購入する契約に基づいて一定の頭金を支払うことができ、残りの資金はサードパーティのDefiプロトコルフラッシュによって提供されますローン サービス (Aave など)。ユーザーの支払額に相当する頭金とフラッシュローンを通じて第三者が得た残高でNFTを購入した後、購入者はNFTを所有し、NFT貸付契約に基づいて住宅ローンを実行し、契約資金プールから貸付資金が返還されます。フラッシュ ローン、残りの利息計算、返済メカニズム、および清算メカニズムは、ローン契約の規定に基づきます。注文価格が契約上のNFTの下限価格よりも高い場合、それに応じて頭金比率も高くなります。料金には通常、頭金手数料とライトニングローン機能料金が含まれます。

その作業フローチャートは次のとおりです。

出典: BendDAO

5.2.2 BNPL 今すぐ購入、後で支払い

購入者の視点から見た仕組みの簡単な説明:

1. ボブはずんぐりしたペンギンが欲しいです。まず、彼は Opensea、LooksRare、または X 2 Y 2 に現在リストされているペンギンを購入するプラットフォーム上で BNPL プランを立ち上げました。

2. 次に、プラットフォームはボブに、3 か月の分割払い期間で返済する必要がある事前見積金利の分割払いプランを提供します。 NFT価格がどんなに変動しても分割払いは変わらず3ヶ月固定です。

3. ボブが計画を受け入れると、NFT を購入するためにプラットフォームの財務省から ETH を受け取ります。NFT はプラットフォームのスマート コントラクトに従ってエスクラウドされます。

4. ボブがすべての分割払いを完了すると、NFT が彼のウォレットに転送され、ボブが完全な所有権を持ちます。 (ヒント: この期間中に NFT の価格が上昇した場合、ボブは事前に BNPL プランの料金を全額支払い、NFT を販売できます。)

5. 支払い期限を過ぎた場合は不履行とみなされ、NFT は清算のために対応するプラットフォームの Vault に保持されます。

BNPL 機能は、ユーザーがローンと引き換えに担保として NFT を一時的に預けることができる「ポーニング」サービスを提供します。その後、ローンは利息とともに返済され、利息は直接国庫に入金されます。計画的なデフォルトを防ぐために、プラットフォームはローンを規制するための金利の引き上げなどのさまざまなリスク管理措置を採用し、高リスクのNFT商品の蓄積を防ぎます。

住宅ローン以外の融資のビジネス モデルは、フラッシュ ローン (購入の頭金) であれ、BNPL で最初に購入して後で支払う場合であれ、実際には住宅ローンの行動を購入行動の順序に置いていることがわかります。ユーザーは、頭金の一部を前払いする条件で、少額の初期投資でNFTを取得し、その後の一定期間内に対応するローンを返済することができます。購入意思はあるものの、一時的に全額購入できないNFT市場ユーザーに適しています。

したがって、このタイプの融資モデルの特徴は次のとおりです。

資金利用率がリーズナブルで、少ない初期投資で事前に購入できるため、ユーザーの経済的負担が軽減されます。

信用評価を通じて各事業のリスクを判断するには、信頼できる信用評価システムが必要です。

リスク管理モデルは、特に製品の初期段階でテストする必要があり、将来的にユーザー数が急増した場合に、効果的にリスクを管理し、ビジネスの健全性を維持できるかどうかが非常に重要です。

6.収益モデル

一般的に、NFT貸付契約の収入源は主に、(1)住宅ローンに対してユーザーが支払うローン利息、(2)ライトニングローンなどの機能サービスによってもたらされる対応するローン取扱手数料、(3)取引市場取扱手数料が含まれます。

契約におけるNFTレンディング事業の収益モデルは主にローン利息とローン機能手数料によって寄与されており、取引市場手数料はレンディング事業とは関係ありません。

プロジェクト契約に応じて、プロジェクト収入の分配方法も異なります。プロジェクトの財務とトークン所有者/ユーザーの間では、分配の割合が異なる場合があります。

7. 業界の評価

Defi融資市場の規模を見積もるためにトップダウン評価法が使用されます。成長ロジックは主に、Web 3 業界全体の発展に伴い NFT 市場の規模が成長し続けるという事実にあります。まだ開発の初期段階にあるトラックとして、NFTレンディングにはトラック全体の成長の余地がまだかなりあります。

7.1 評価の前提条件

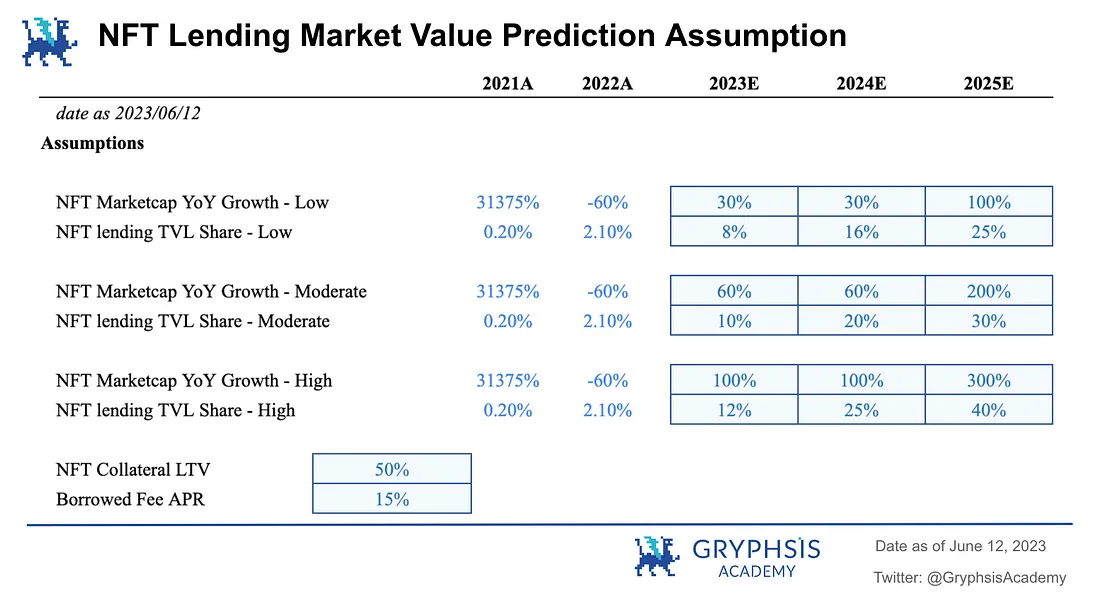

仮想通貨市場は周期的であり、現在周期的な弱気相場にあり、NFT業界全体の規模は市場サイクルに応じて変動します。 NFTレンディングの普及率(資産ロックアップ量TVL)は比較的急速に上昇するだろう。

(a) 業界市場価値の年間成長率

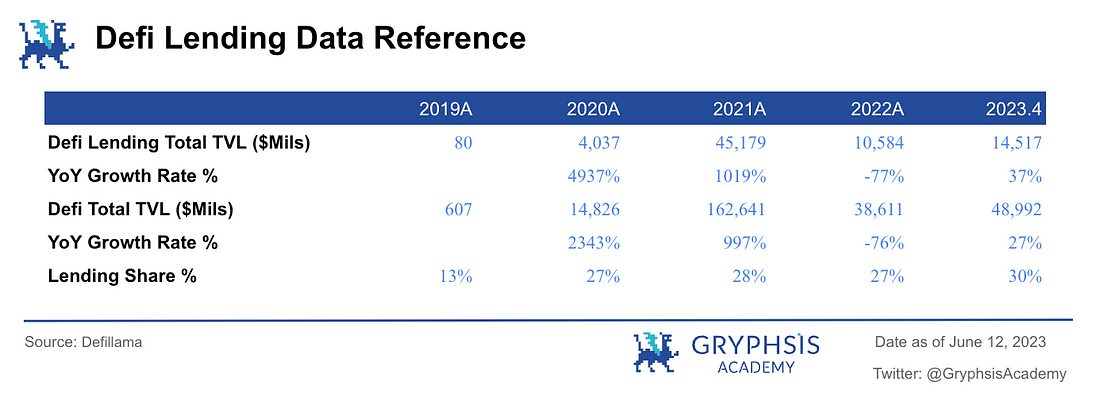

2019年から現在までの過去4年間のDefi融資市場の発展を参照すると、最初の2年間は業界が急速に発展し、比較的健全な市場環境の条件下では、市場が小さかったため、 2022 年には、市場全体の低迷により、市場全体の価値は急回復すると予想されます。 NFT市場でも過去2年間同様の傾向が見られました。今年上半期以降、全体的なDefi市場価値は2022年を基準に回復してきました。緩やかな回復が続けば、1年後には昨年のリトレースメントを回復すると予想されます。

したがって、業界のNFT業界全体の市場価値は今年60%増加すると想定されています。また、強気・弱気サイクルについて、24 年も安定期と仮定すると、成長率は 23 年と同じであり、25 年は強気相場勃発期であり、24 年の成長率の 3 倍となります。安定期。

上記の仮定は中立的な仮定として扱ってください。保守的な仮定は中立的な仮定の年間成長率の 50% を取得しますが、急進的な仮定は中立的な仮定に基づいて高い期待を与えます。

(b) NFTローンTVLの割合

過去 3 年間の Defi 市場全体における融資ビジネスの TVL ロックアップ普及率が 25% ~ 30% の範囲であることを参考にすると、NFT 融資の TVL は 25 年後には同様の割合に達すると予想されます。 30% は中立的な仮定として採用されます。保守的な仮定として 25%、積極的な仮定として 40% を採用します。

(c) NFT担保LTV

現在主流のいくつかのNFT融資プロトコルのLTVデータを総合した後、評価のLTV仮定として50%が採用されます。

(d) 借入金利年利

Defi レンディングと現在の NFT レンディングの年利を参考に、NFT 借入の年利想定利率は 15% とします。

7.2 市場価値の予測

今後 3 年間で、推定が評価モデルの中立的な仮定に基づいている場合、つまり、NFT 業界全体の市場価値は 23/24 年に着実に成長し (年間成長率 60%)、強気市場サイクルに入る可能性があります。 25 年に大幅な成長を遂げました (年間成長率 200%)。 NFT融資TVLは業界全体の市場価値の30%を占めています。 LTV = 50%、借入年率 = 15%。

上記の仮定に基づいて、3 年以内に NFT の全体的な市場価値は約 60 億ドルに達し、NFT ローンの TVL は約 18 億ドルに達し、満たされるローン需要は約 9 億ドルに達すると推定されます (平均 LTV が 50% であると推定)。 NFT融資業界全体の営業利益は13億ドルに達すると予想されており、その規模は100億元近くとなる(年間平均融資率15%に基づいて推定)。

注:ここでの営業利益は、いくつかの主要なNFT融資プラットフォームの過去の融資データを参照し、現在業界で絶対的な多数を占めている融資金利収入のみを考慮しています(金利は15%〜30%の範囲で比較的安定しています) %) と Defi 融資金利の推移を組み合わせた傾向によると、NFT ローンの平均年率想定金利は 15% と見なされます。

8. 主要企業・プロトコル製品の紹介

この章では、住宅ローンモデルにおける同社の主な商品を紹介します。

8.1 ピアツーピア

8.1.1 NFTfi

NFTfi.com は、オークションハウスの形式をとった成熟した P2P NFT 融資プラットフォームです。その入札、金利計算、および時間は、資金提供者と NFT モーゲージ当事者によって共同で決定されます。ピアツーピアの主要なプラットフォームです。ピアレンディングビジネス。

2020年の開始以来、45,000件を超える融資が発行され、融資資金は約4億5,000万米ドルに達しました(2023年5月末時点)。 2022年4月以来、ETHの月間貸付量は10,000個以上を維持しており、単月のピークは2023年1月に18,000個近くに達しました。 2022 年 3 月から 5 月にかけて、月間収益は 100 万ドルを超え、5 月のピーク時には 150 万ドルを超えました。

出典: Dune Analytics@rchen 8 (2023.6.12)

出典: Dune Analytics@rchen 8 (2023.6.12)

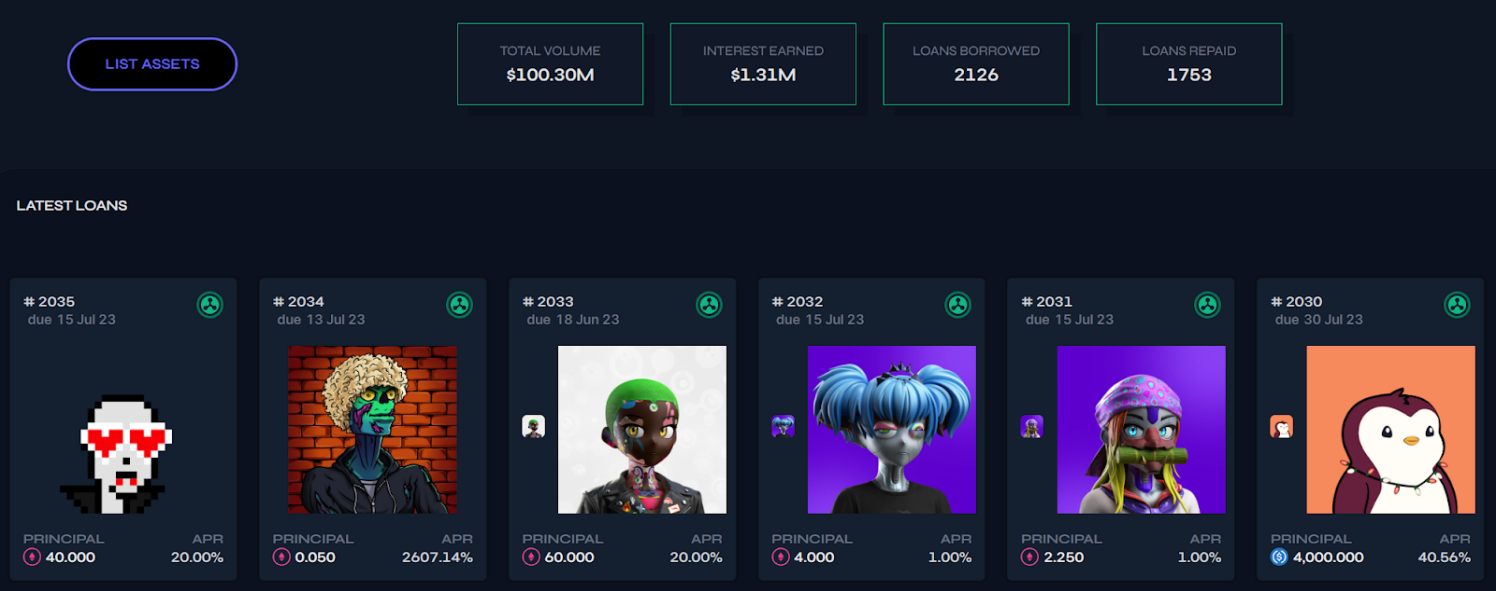

8.1.2 Arcade

Arcade は、NFT の流動的な融資市場を提供するピアツーピア プラットフォームでもあり、その前身は Pawn.fi です。このプロジェクトは、非代替資産の金融化を実現するためにイーサリアム ブロックチェーン上に展開された一連のスマート コントラクトを含む、NFT 流動性のインフラストラクチャ層であるポーン プロトコルに基づいて構築されています。 NFT 保有者は、アーケード アプリを通じて 1 つ以上の資産を担保として使用してローンを申請できます。次に、指定された条件で融資を依頼します。

出典:アーケード(2023.6.12)

このプラットフォームは、スマートコントラクトを使用して、借り手のローン担保を表すラップされた NFT (または wNFT) を作成し、ローンの申請時に使用されます。 wNFTは、資金の元本がいつ借り手に送られ、貸し手に返済されるかを記録するエスクロースマートコントラクトにロックされています。

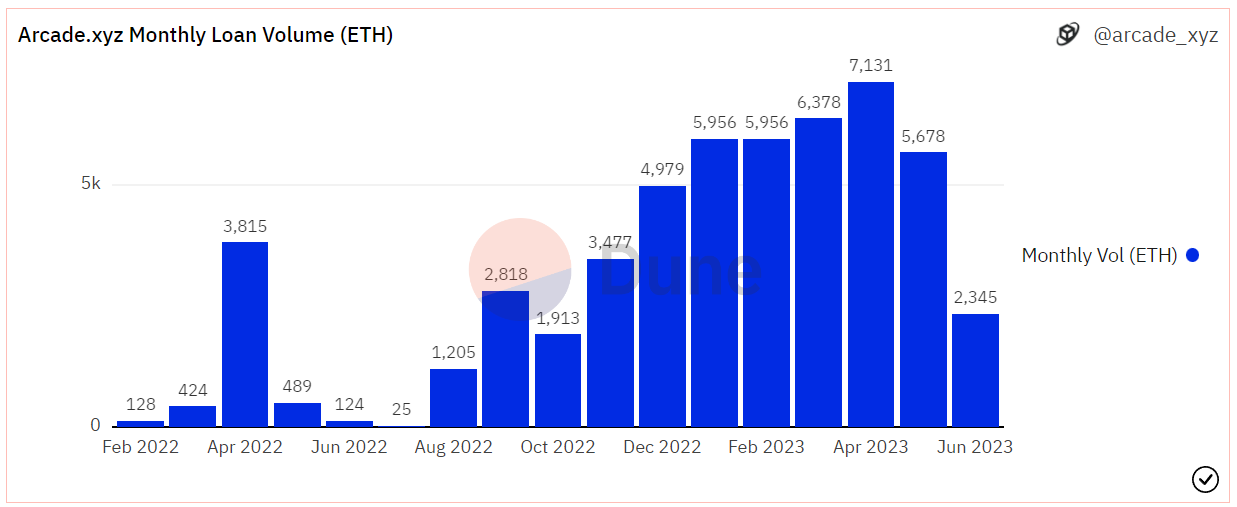

6 月 12 日の時点で、Arcade は 2,000 件以上の融資を発行し、約 1 億米ドルの融資資金を貸し出しており、過去 6 か月の月間融資額は基本的に 1 か月で 5,000 ETH 以上を維持しています。累計融資利息収入は130万米ドルを超えました。

出典: Dune Analytics@arcade_xyz (2023.6.12)

8.1.3 Blur (Blend)

NFT取引プラットフォーム大手のBlurは5月にParadigmと提携し、P2P NFTレンディングプロトコルであるBlendと、これに基づくローンでNFTを購入する機能を開始した。

Blend の主な機能は次のとおりです。

ピアツーピア、永久貸付、有効期限なし、オラクル不要

貸し手は融資可能額とAPYを決定してオファーを発行し、借り手はオファーを選択します。

貸し手が撤退し、借り手は 30 時間以内にローンを返済するか、新しいローンを借りて古いローンを返済する必要があります。そうしないと清算されます。

借り手はいつでも返済できる

今すぐ購入して後で支払う、つまり、NFT を購入するための頭金 + ローンをサポートします

出典: ブラー

Blend の主な利点は、必須ではない要素を統合し、システムの複雑さを軽減し、システム内の貸付関係の柔軟な移行を実現し、市場ゲームを通じてリスクとリターンの価格を設定し、ユーザーのニーズを最大化することです。

従来のポイントツーポイントモデルと比較して、ブレンドは借入の 3 つの要素、つまり住宅ローン金利、金利、期間を持続可能で柔軟なモデルに統合し、貸し手の流動性の問題を大幅に改善します。

Blend は、貸し手の撤退と清算を統合します。オラクルは、清算のタイミングを決定するために使用されます。Blend は、柔軟な処理のために、撤退オプションを貸し手に統合します。

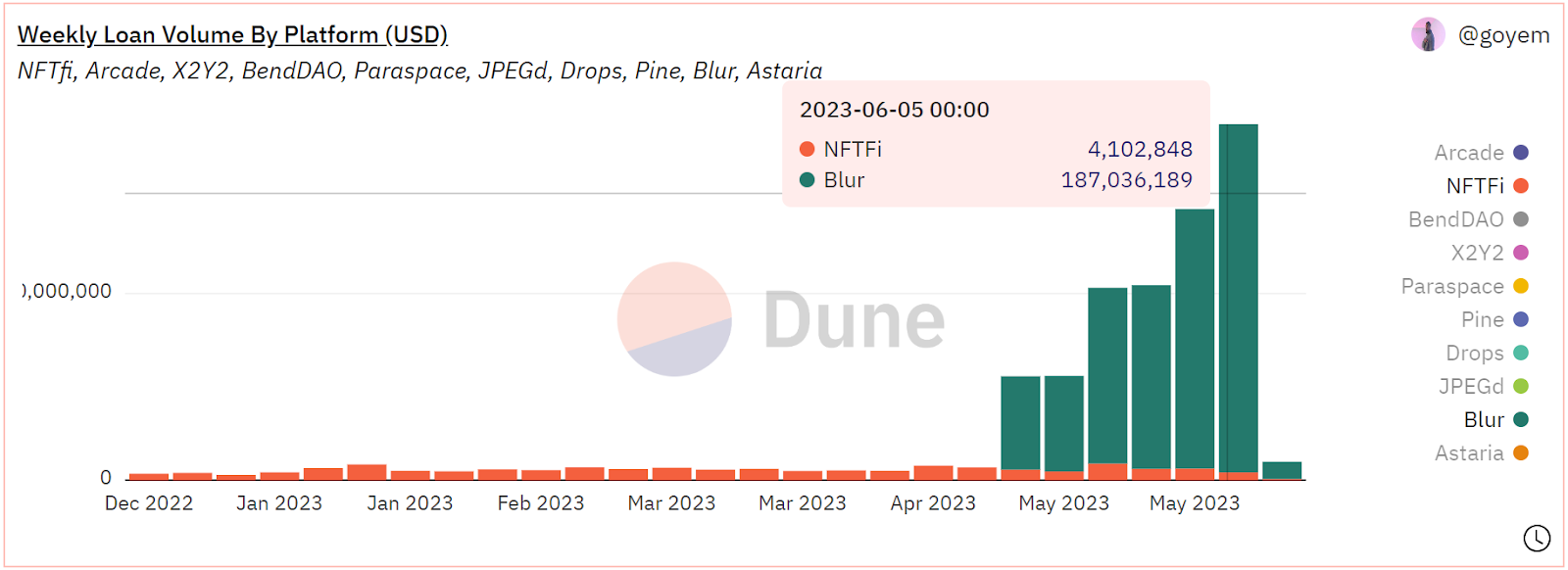

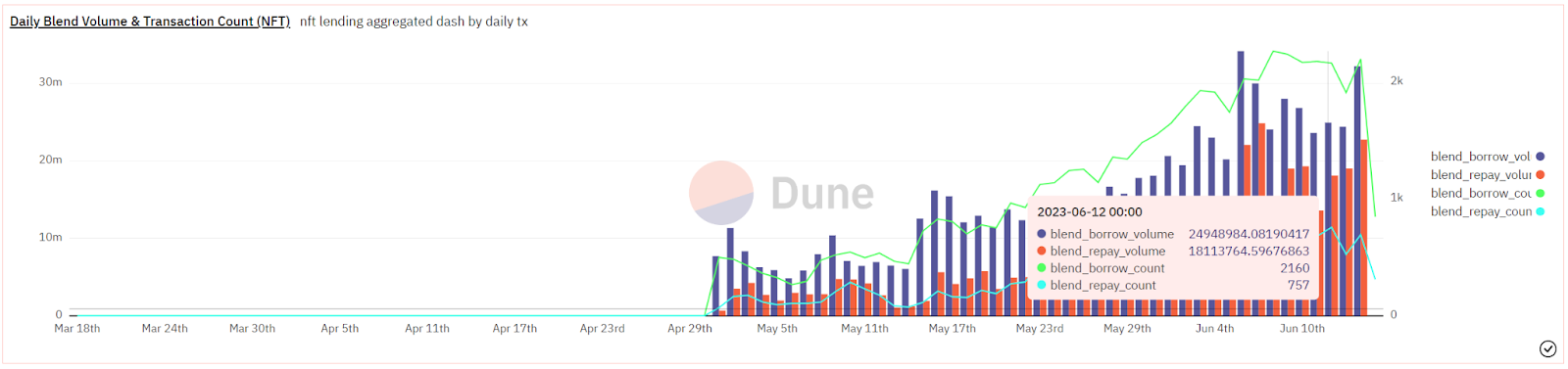

Blend は、従来のピアツーピア融資モデルの非必須要素を統合して効率の向上を実現し、Blur トランザクション モジュールと完全に統合されているため、製品レベルが大幅に向上しました。市場投入後、短期間で市場に認知され、ローン取引量が急速に増加し、5月初旬にはローン取引量がNFTfiを上回りました。

5月初旬のサービス開始からわずか1カ月余りで、ブレンドの融資事業は取引件数が5万件近くに達し、融資額は7億米ドルを超え、累計ユーザー数は2万人近くとなった。 6月以降は5月に比べてさらに事業規模が拡大し、1日あたりの融資件数は基本的に2,000件程度で推移しており、融資額は1日で着実に2,000万ドルを超え、ピーク時には3,400万ドルに達しました。 6月6日の一日で。

出典: Dune Analytics@goyem (2023.6.12)

出典: Dune Analytics@impossiblefinance (2023.6.12)

8.2 ポイントツープール

8.2.1 BendDAO

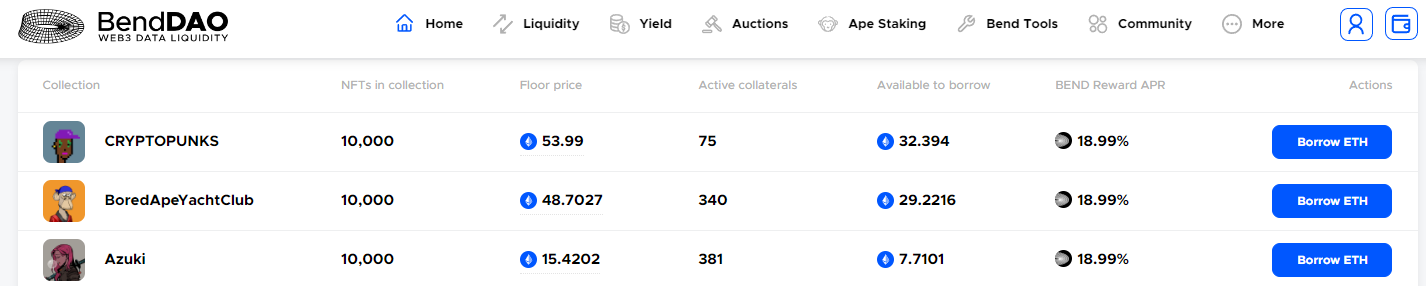

ピアツープールモデルはBendDAOが主導しています.BendDAOは業界初の「ピアツープール」NFT貸付契約です.主に優良なNFT保有者にサービスを提供しています.貸し手(ピア)はプロトコルプールを使用して、抵当に入れられたブルーNFTを(プール)にチップすることで素早く資本プールのETHを貸し出し、預金者(ポイント)は資本プール(プール)にイーサリアムを提供してETH建て利子を獲得し、借り手と借り手の双方がBENDマイニング報酬を受け取ることになります。抵当に入れられたNFTの清算は、価格が特定のレベルに低下するとトリガーされます。現在、住宅ローン融資のためにBendDAOがサポートしているNFTには、10の主流の優良NFTが含まれています。

出典: BendDAO

BendDAO インターフェイス:

出典: BendDAO

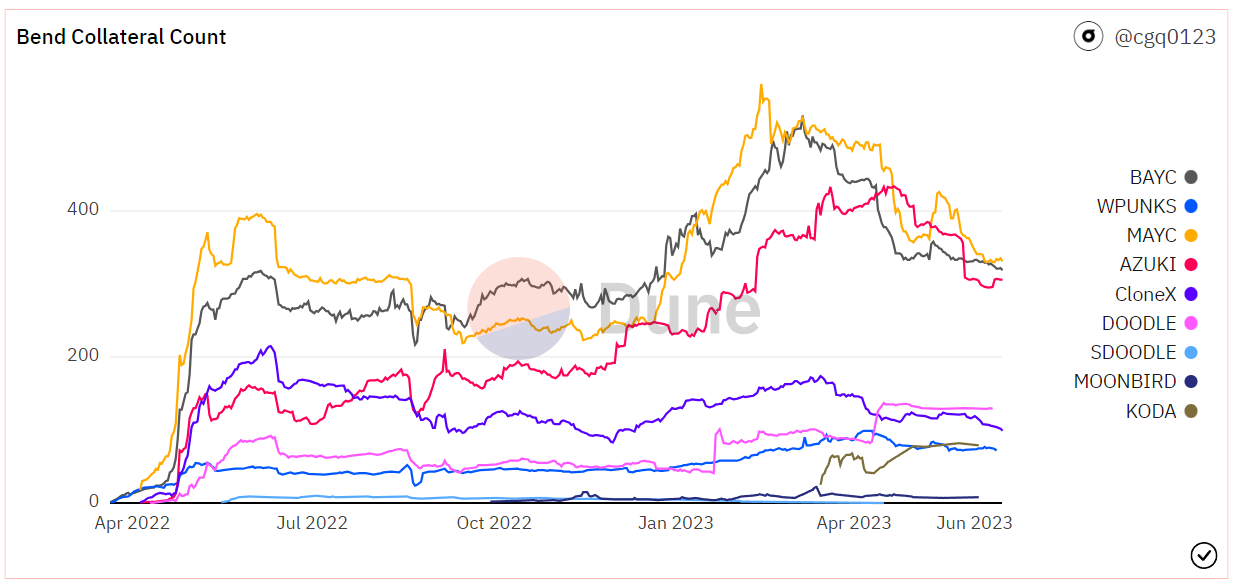

BendDAOの優良NFT担保金額:

出典: Dune Analytics@cgq 0123 (2023.6.12)

NFTの最低価格データは、BendDAOチームとChainlinkが共同開発したBend oracleマシンを通じて取得されます。オラクルの元のデータは、Opensea、Control の最低価格から取得されます。

出典: BendDAO

このプロトコルは 2022 年 3 月に発表されて以来、その機能が継続的に更新および反復され、チームは市場のニーズに応えるための新しいビジネスの開発を続けてきました。現在、BendDAO は主要な融資事業に加えて、組み込み取引市場も立ち上げており、「フラッシュ ローン」や「担保保留注文」などの新機能、さらには「ピアツーピア」融資(ピア-to-Peer) 機能と Yuga Labs のステーキング機能アセットマッチング機能「Bend Ape ステーキング」。

出典: Dune Analytics@cgq 0123 (2023.6.12)

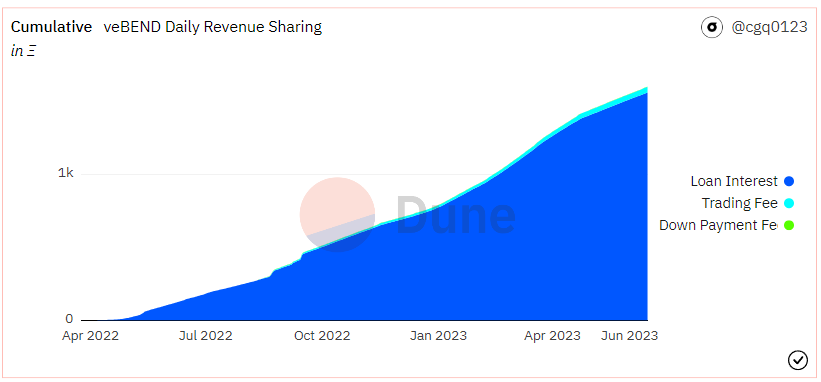

融資事業に関連するBendDAOプロトコルの手数料源には、(1) 融資利息、(2) フラッシュローン機能手数料(買い手が支払う、金利1%)が含まれます。取引市場手数料(売主負担、金利は2%)もかかりますが、融資業務とは関係ありません。このうち、契約収入として国庫に帰属する部分は、(1)貸し手が支払う利息の30%、(2)フラッシュローン手数料の50%です。

出典: Dune Analytics@cgq 0123 (2023.6.12)

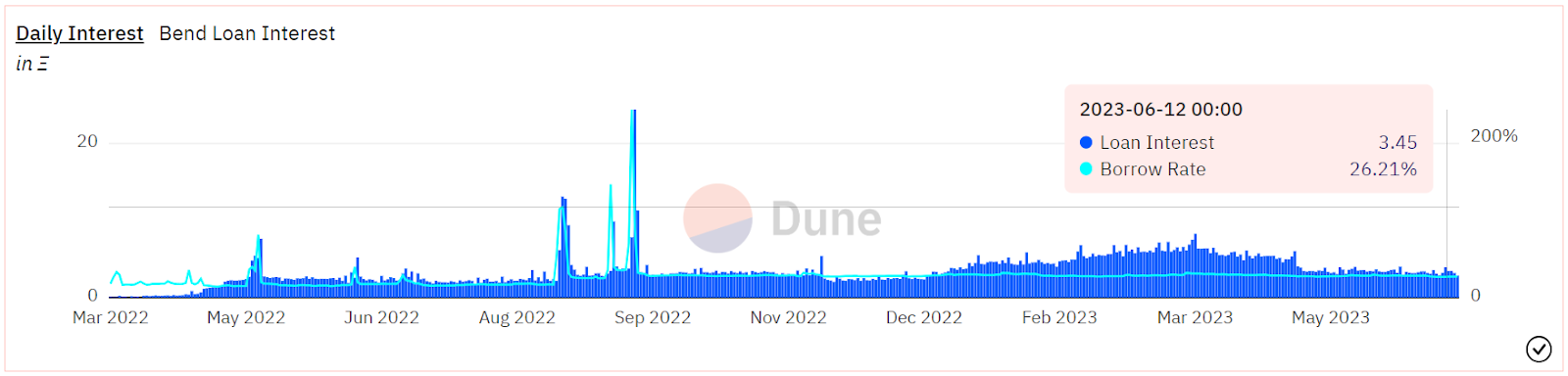

6月12日の時点で、BendDAOは累計17万ETH以上を融資しており、そのうち1日の融資のピークは2022年5月に4,340ETHに達した。プロジェクトの総収入は1669ETHで、そのうち融資利息収入は1563ETHで約94%を占めました。ピアツープールプロジェクトとして、BAYC / MAYC / Cryptopunks は 3 つの最も重要な優良住宅ローンのターゲットであり、現在担保の 70% 以上を占めています。今年以降、プロジェクトローンの年利年率は25~30%の範囲で推移しており、1日あたりの利息収入は約3~6ETHとなっている。

出典: Dune Analytics@cgq 0123 (2023.6.12)

8.2.2 DROPS

DROPSは、ユーザーがUSDCやETHでのローンのためにNFTポートフォリオを賭けることができる複合的なマネーマーケットを運営しています。 NFTの価格はChainlinkオラクルによって設定され、時間の経過とともに外れ値と平均が調整されます。

Compound や Aave と同様に、DROPS は特定の利用率を目標とするセグメント化された金利関数を使用するため、引き出しに十分な資金がない場合、借り手が支払う金利が大幅に増加します。

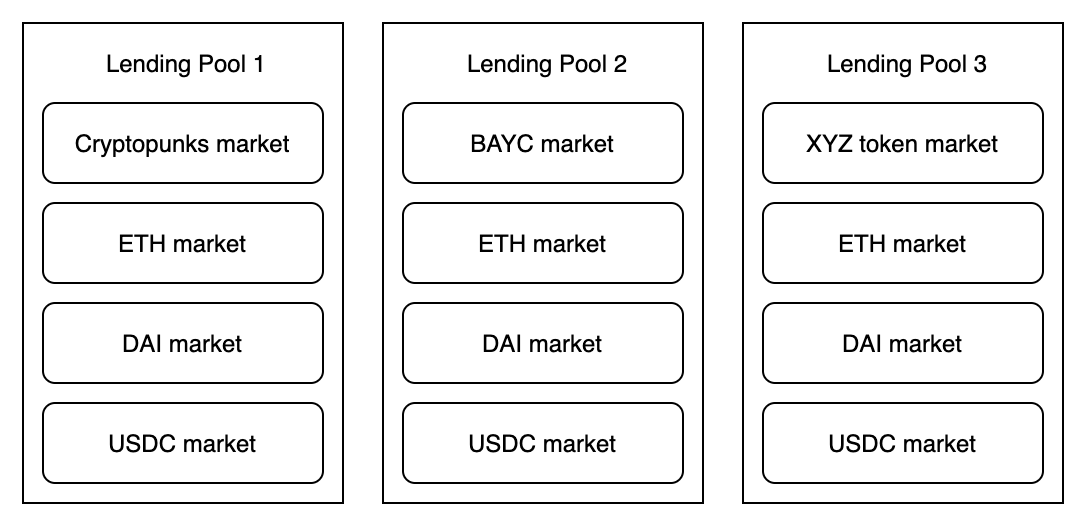

流動性プロバイダーのリスクを制限するために、DROPS はプロトコルを独立したプールに分割し、それぞれが独自の NFT コレクションを持ちます。これは、Fuse が Rari Capital と協力して、貸し手が満足のいくコレクションを選択できるようにする方法と似ています。

出典: ドロップス

DROPS は現在、累計で実現した融資資金が次の額を超えています1,100万ドル(6.12現在)。

出典: Dune Analytics @metastreet / @goyem (2023.6.12)

8.3 ハイブリッド

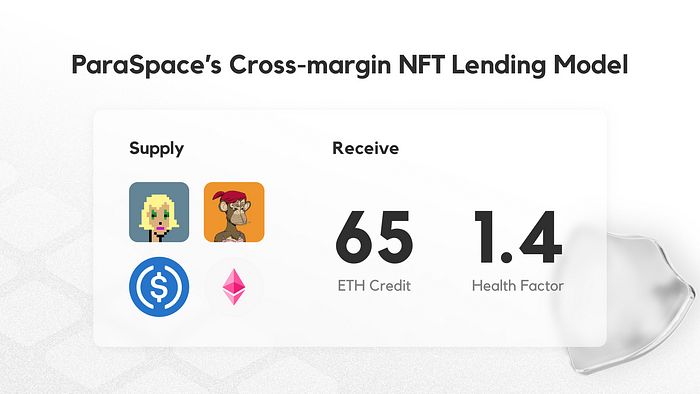

8.3.1 ParaSpace

ParaSpace は、基礎となるモデルとしてピアツープールを使用する NFT 融資プロトコルであり、ユーザーが NFT と同種のトークンを抵当に入れて貸し出すことができます。 ParaSpace を使用すると、ユーザーは ERC-721 トークンまたは ERC-20 トークンの資産ポートフォリオをパッケージ化し、そのパッケージ化された資産を抵当に入れて借り入れ、十分に活用されていない資金をさらなる投資に使用して、ユーザーチェーン上の資産の資本効率を向上させることができます。大きな問題はありませんが、そして彼らからお金を稼ぎます。

出典: パラスペース

ParaSpace の革新的な住宅ローン貸付モデルは、既存のプラットフォームで採用されている分離された証拠金プール設計を使用するのではなく、最初のクロスマージン信用システムの先駆者であり、ユーザーは 1 つの信用枠ですべての担保に対して融資することができます。

出典: パラスペース

ParaSpace を通じて NFT 資産を抵当に入れると、クレジットラインが生成され、住宅ローンポートフォリオ全体の健康要因が生成されます。担保ポートフォリオ全体の健全性係数が 1 を超えている限り、どの NFT も清算オークションをトリガーすることはありません。

この信用システムは、すべての担保の価値を評価し、その評価に基づいてローンを自動的に承認する評価システムに似ています。 ParaSpaceが対応している担保タイプであれば、総額に応じて貸し借りが可能です。

これがクロスマージンクロスマージンモデルです。

さらに、ParaSpaceは、「ハイブリッド・ダッチ・オークション」による清算メカニズム、クレジット・システムによる「先に買って、後で支払う」仕組み、希少性の高い高額NFTローン、空売り機能なども設計し、ユーザーのニーズに応えます。現在のNFT市場。

2022年12月の正式ローンチ以来、ParaSpaceの事業規模は急速に成長しており、その成長率はNFTレンディング市場全体のデータよりも大幅に高く、過去6か月でレンディングデータはBendDAOを完全に上回っていることがわかります。 。現在、同プロジェクトの累計融資資金は3億ドル近く(2023年6月12日時点のデータ)に達し、累計利用者数は1万3000人を超えている。今年4月には単週間借入額が2000万ドルを超えるピークに達し、直近1カ月のデータは基本的に週500万ドル規模の借入規模で推移している。

出典: Dune Analytics@goyem (2023.6.12)

8.4 担保付債務倉庫 CDP

8.4.1 JPEG'd

JPEGd は NFT P2 プール用に改良された融資プロトコルであり、融資メカニズムとして MakerDAO の CDP (担保付きステーブルコイン) モデルを採用しています。プロトコルのユーザーは、NFT にプロトコルへの参加を誓約し、NFT モーゲージによって生成された安定通貨 PUSd を貸し出すことを誓約し、PUSd 基準価格の最大 32% を借りることができます。 JPEGd初の住宅ローン対応NFTはCryptoPunksで、初回借入年利2%、1回借入手数料0.5%です。 JPEGdはLTV(借入額/担保下限価格)を32%に設定しており、LTVが33%に達すると清算が開始されます。

ソース: JPEG

NFT の最低価格は大きく変動するため、JPEGd はデータ ソースとして Chainlink を使用し、中心となるのは時間加重平均価格です。 JPEGdが新しい保険メカニズムを設計したことは言及する価値があります。ユーザーはローンの借入コストの5%を保険のために支払うことを選択でき、清算されると、負債、未払い利息、およびNFTの25%を返済できます。清算ペナルティ後に買い戻されることになりますが、この負債は72時間以内に返済する必要があります。返済しない場合、NFTはJPEG化されたDAOによって所有されることになります。

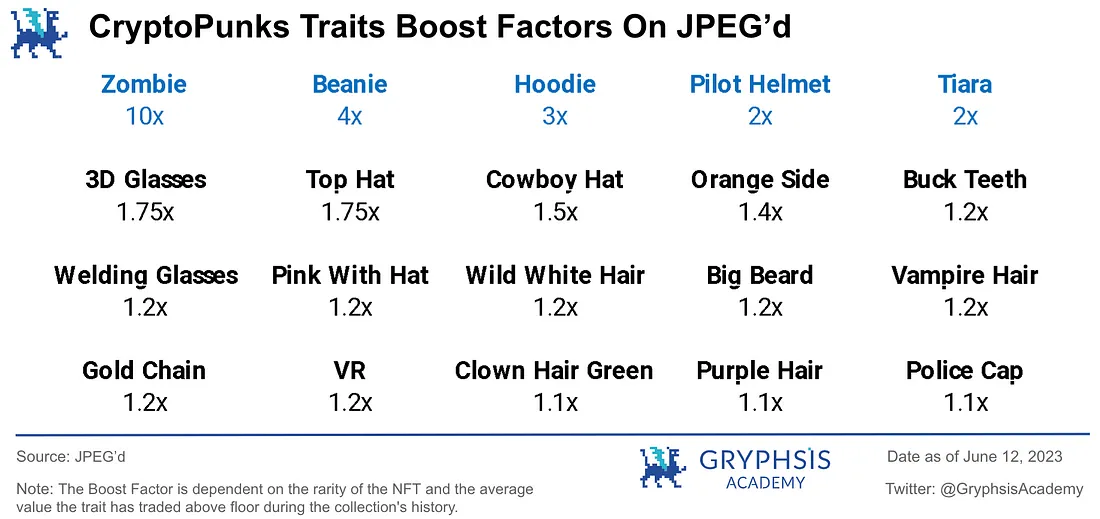

JPEGd のもう 1 つの革新は、特定の優良 NFT (CryptoPunks、BAYC、Azuki) の希少性に対してプラットフォームで定義された加重評価を提供することです。特定の属性ごとに、異なる重み付けの後、評価は対応する重み増加報酬を受け取ります。現在、市場には希少な属性の評価を提供するプラットフォームが比較的少数です。

さらに、JPEG から生成された pETH、その ETH-pETH 資産は、Convex へのプレッジに対して比較的良好な収益率を有しており、2023 年初頭には一時ピークが約 30 ~ 45% に達しました。

このプロジェクトに対する現在の累計融資資金は3,600万米ドルを超えています(2023年6月12日時点のデータ)。今年1月から2月にかけての単週間借り入れ額のピークは約77万ドルに達した。 CDPタイプのNFTレンディングプロトコルは、市場全体に占める割合が比較的小さいです。

出典: Dune Analytics@goyem (2023.6.12)

9. リスクと見通し

現在の NFT 融資トラックは急速に発展していますが、いくつかの主なリスクは無視できません。

1)NFT担保評価変動リスク(貸倒リスク)

融資プロジェクトの場合、最悪のシナリオは、資本プールの流動性が枯渇し、資産を担保にして借りている借り手が破産して返済できなくなることです。

NFT融資契約の場合、高品質のNFT担保オブジェクトをどのように描写するかが特に重要です。抵当に入れられたNFTシリーズの最低価格が急落すると、多くの貸し手は自発的にNFT資産を手放し、デフォルトしてローンを返済しないことを選択する可能性があります。

(過去の出来事の振り返り - BendDAO 流動性危機: 2022 年 8 月から 9 月にかけて、優良 NFT の最低価格は全体的に下落し、複数の担保資産が清算を引き起こし、誰も入札しませんでした。市場パニックによりファンドプールは資金を引き出しました)大量の ETH が流出し、資金が発生したため、プールの流動性が枯渇し、融資金利と預金金利が急騰し、BendDAO プロトコルは潜在的な崩壊危機に直面しました。この危機に対応して、チームはいくつかのパラメーターを変更する提案を開始しました。次の数日で、プロトコルプール内の資金が徐々に回復し、市場センチメントが緩和され、資本稼働率と借入金利が通常のレベルに戻ります。)

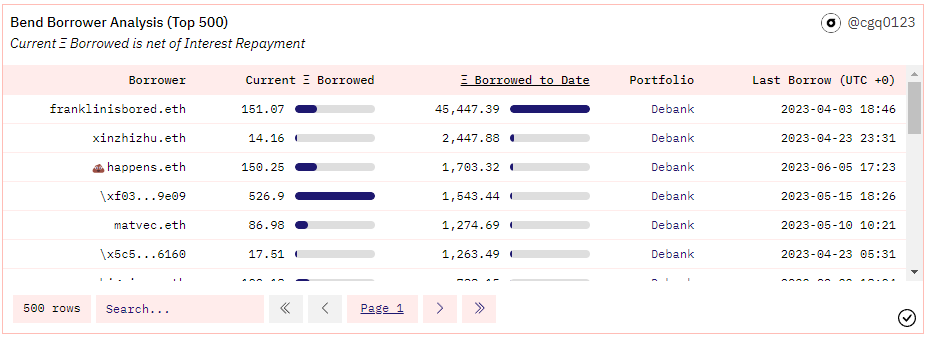

2) ビジネス対象ユーザーの集中度が高い

NFT レンディング自体は幅広い層を対象としているわけではなく、業界全体としては急速に発展しているものの、一部のプロジェクトの運用データからは上位ユーザーが比較的大きな割合を占めていることが分かり、その業務量は大きくなっています。ターゲットとなる主要顧客グループへのプロジェクトには、ある程度の依存性があります。

例:

BendDAOプロトコル:2023年6月12日時点の累計融資額は178,820ETHで、累計融資額が最大のユーザーであるFranklinisbored.ethは合計45,447ETHを融資しており、事業全体の25%以上を占めています。音量

出典: Dune Analytics@cgq 0123 (2023.6.12)

3) トラック事業量の成長余地は限られている可能性がある

ビジネスの健全な発展を確保するために、NFT融資プロジェクトは多くの場合、価格のコンセンサスとリスク耐性が強い、高品質の優良NFTターゲットを抵当対象資産として選択することに重点を置いています。ただし、このような条件を満たす優良NFTの種類は限られており、各プロジェクトのNFT発行額は固定されています。現在の市場環境では、高品質のNFT住宅ローンのターゲットを段階的に組み込むには長期間の市場テストが必要であり、事前に予測して判断することは困難です。これには、NFT融資市場全体の規模とビジネスの成長スペースに一定の制限があり、潜在的なリスクポイントとなる可能性があります。

NFT市場全体の発展に関しては、現時点では、優良PFP(プロフィール写真)、高品質のGameFiアセット、独自のプロジェクト権限を備えたNFTアセットなどのサブカテゴリーが、将来の業界発展の重要な部分となるでしょう。業界が成熟するにつれて、より多くのユーザーがNFT分野を受け入れ、投資するようになり、NFTと現実生活とのつながりはますます多様化し、NFTの影響力はさまざまな派生商品とともに分岐し続けるでしょう。 NFT市場全体の規模の成長に伴い、さまざまなセグメントのNFTセグメントの機会も同時に増加します.NFTレンディングでは、プロトコルの多様性がさまざまなユーザーのニーズを満たすことができます.全体的なレンディング契約が高い活動を達成できれば、いつ人気が高いと、NFTユーザーとDefiユーザーの間で双方向の流動性ソリューションをより適切に提供できるようになります。

10. エピローグ

現在のNFT市場では、ユーザーのほとんどが依然として稼働閾値の低いマーケットおよびアグリゲーター分野に集中していますが、この2つの分野は最大の資本効率を十分に発揮できていません。 NFT分野に参加するユーザーが増えるにつれ、NFTの金融化をどのように活用して市場の資本効率をより効果的に高め、ユーザーの注目を集めるかが、Web 3ビジネスの継続的な成長の爆発的なポイントになる可能性があります。

NFT融資はNFT金融化の重要な部分であり、オラクルマシンと清算メカニズムの改善により、P2Pとの競争におけるP2プールの効率的優位性が徐々に明らかになってきました。さまざまな製品間の更新と反復により、この市場の製品形式もますます成熟してきました。さまざまなNFTを個別に評価し、正確に価格を設定し、流動性を確立する方法などの問題は、顧客エクスペリエンスを向上させる方法に関する重要な問題です。

合理的かつ正確な価格設定メカニズム、スムーズなユーザーエクスペリエンス、持続可能な取引モデルと収益モデル、完全なリスク管理メカニズムを備えたNFT流動性ソリューションは、NFT-Fi業界の進歩の重要な基礎となると考えられています。

11. 参考文献

- 各NFT貸付契約の公式サイト情報

-BAYCの値下げ波リターン:NFT融資リーダーBendDAOの「危機」と「機会」の包括的分析

-NFTレンディングの仕組みとレンディングプラットフォームについて詳しく説明する

-NFTの金融化は体系的な機会をもたらしますか?トラックの 152 のイベントの概要

-Galaxy Digital 研究者: NFT レンディングにおけるピアツーピア、ピアツーピア プール、CDP タイプの初見

-プロジェクト調査レポート丨BendDAO: ピアツーピアプールモデルを使用したNFT住宅ローン融資プロトコル!

-NFTの流動性を解放し、NFTレンディングトラックの運用モードと代表的なプロジェクトを包括的に解釈する

-NFTFiの詳細な分析:現在の市場からNFTFiの将来の発展を展望する

-NFTFi 究極ガイド丨融資、リース、フラグメンテーションなどの分野における注目プロジェクトの概要

-クロスマージンを活用したNFT貸付契約ParaSpaceは「BendDAOキラー」なのか?

-Introducing ParaSpace Pt.1 — Universal Liquidity, Instantly Unlocked

-NFTレンディングプラットフォームParaSpaceの概要

-BlurとParadigmが開始したNFT貸付契約Blendの特徴と利点の簡単な分析

-Road to Financialization of NFTs

-Dune Analytics (@metastreet @goyem)

-Dune Analytics (@impossiblefinance)

この記事は 2023 年 6 月 22 日に公開されました。元のリンクは次のとおりです。

NFT Lending: An In-depth Analysis of Market Dynamics, Risk Landscape, and Future Prospects