Uniswap の進化の歴史: V4 の機会と影響

原作者:宜蘭、LDキャピタル

Uniswap V0

原作者:宜蘭、LDキャピタル

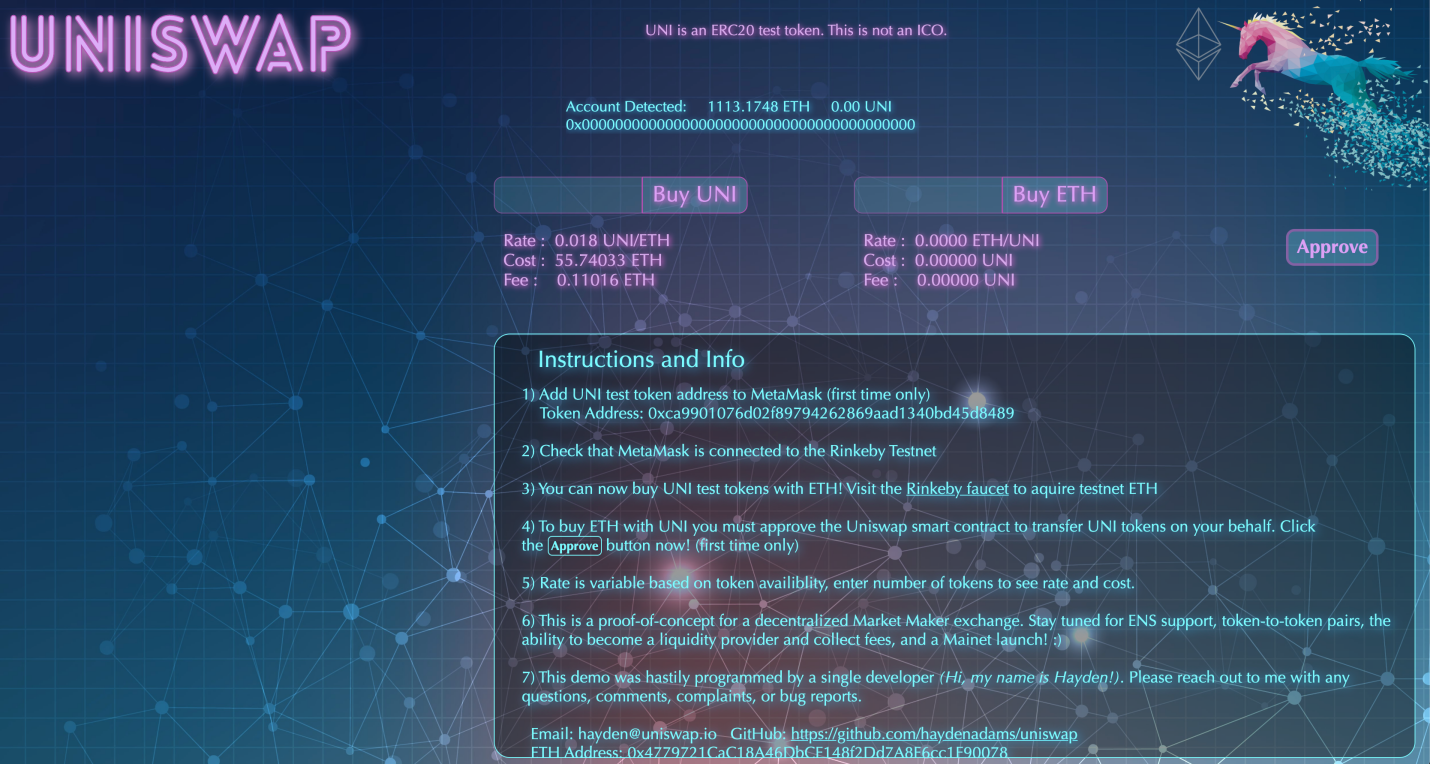

Uniswap V1 は 2018 年 11 月にリリースされました。しかし、実際には前年に Uniswapd のプロトタイプが形成されていました。 2017年に創業者のヘイデン氏がシーメンス社を辞任したが、イーサリアム財団で働く友人のカール氏は「機械工学は斜陽産業で、イーサリアムは未来だ」とヘイデンを慰め、ヘイデン氏はカール氏の指導の下、イーサリアムとソリディティについて学んだ。 , 2017 年 11 月に、彼は Uniswap V0 である Proof-of-something (概念実証 AMM と名付けられました) を作成しました。この画像は、Uniswap が最初からどのように見えたかを示しています。

Uniswap V1

V1 が正式にリリースされる前に、Hayden は Balance と MakerDao のオフィスを使用して V0 に取り組んでいました。 2018 年 7 月末、Uniswap はイーサリアム財団から正式に助成金を受け取りました。

最初のレベルのタイトル

2019 年 9 月、Uniswap V1 は最初の流動性マイニング プロジェクトを開始しました。これは、ERC-20 トークンに基づく流動性マイニングです。 V1 期はトランザクション量が比較的少なく、ユーザー規模も比較的小さかったです。 Uniswap プロトコルの最初のバージョンとして。 V1 は Automated Market Maker (AMM) ベースのメカニズムを使用しており、ユーザーはオーダーブックなしでイーサリアム ブロックチェーン上でパーミッションレス トークンを取引できます。一定の積モデル、つまり x*y=k が採用されます。ここで、x と y は取引ペアの 2 つのトークンの残高です。

Uniswap V2

Uniswap V1 の革新的なメカニズムにより、ユーザーは従来の集中型取引所に依存せずにトークン取引を迅速かつ便利に実行できます。これは Uniswap の後続バージョンの基礎を築き、他の AMM プロトコルのインスピレーションとなりました。しかし実際には、当時の Uniswap V1 バージョンには多くのユーザーが集まりませんでした。

最初のレベルのタイトル

Uniswap V1 をベースにした Uniswap V2 の最も重要な変更点は、複数のトークン ペア トランザクションの導入、トランザクション ペアの柔軟性の向上、および ERC-20 をサポートするために ETH とのみ交換できる ERC-20 から ERC-20 へのアップグレードです。 20交換。さらに、Uniswap V2 で導入された時間加重平均価格 (TWAP) オラクルが大幅に改善されました。

Uniswap V3

Uniswap V2 の発売により、分散型取引所の分野における Uniswap の地位が強化されます。より多くの機能と柔軟性が提供され、ユーザーが流動性をより適切に管理し、より多くの種類の取引を実行できるようになります。 Uniswap V2 は分散型金融 (DeFi) の急速な発展にも貢献し、ユーザーに重要な流動性源を提供しました。

最初のレベルのタイトル

2021 年 5 月に発売された Uniswap V3 では、「集中流動性」の概念が導入されました。これにより、流動性プロバイダーは取引ペア内の特定の価格範囲を定義して、より正確な価格制御を行うことができます。これにより、流動性プロバイダーはより大きな取引手数料の利益を得ることができ、裁定取引者が価格差を利用する機会が減ります。

さらに、Uniswap V2 では標準の 0.3% の取引手数料が使用されますが、V3 では 0.05%、0.3%、1% の 3 つの個別の手数料層が提供されます。これにより、流動性プロバイダーは、引き受けるリスクに基づいてプールを選択できます。 V3 では、流動性の証明を提供するために NFT を LP として使用するモデルを初めて導入しました。つまり、提供された流動性は不均質な ERC 721 トークンによって追跡されます。

Uniswap V4Uniswap V3 の開始は、DeFi エコシステムに大きな影響を与えました。これにより、流動性プロバイダーはより多くの選択肢とより良い収入機会を得ることができると同時に、取引効率も向上します。 Uniswap V3 はまた、分散型取引所のイノベーションを推進し、ユーザー エクスペリエンスを向上させ、取引コストを削減するための他の取引所やプロトコルの取り組みを先導します。しかし同時に、パッシブ流動性プロバイダーは、JIT やプロのマーケットメーカーによって手数料収入のスペースから搾り取られていると批判されてきました。

— フックがすべてを変える

Hooks

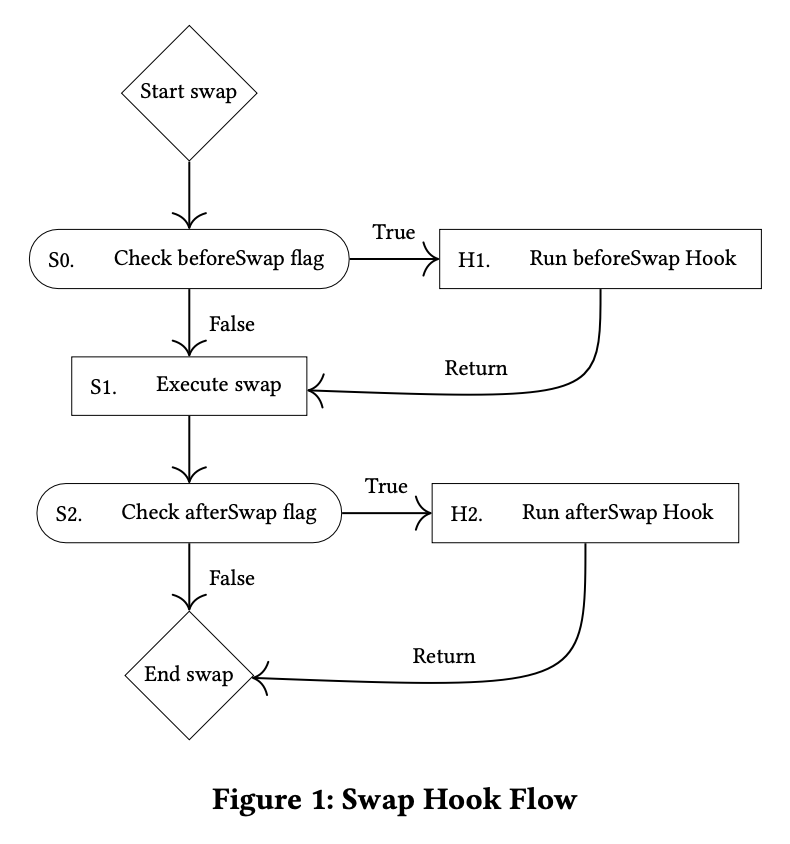

Uniswap V4 のホワイトペーパー草案が発表されると、市場はそれを完全に解釈しました。主にフック、シングルトン、フラッシュアカウンティング、ネイティブ ETH などの最適化について言及しており、その中でもフックは V4 の最も重要なイノベーションです。 Uniswap V4 のフックは流動性構築のための最も強力なツールになる可能性があり、将来的には DeFi プラットフォームの構築と流動性の結合にかかるコストが大幅に削減されるでしょう。

副題

簡単に言うと、フック コントラクトは、他のスマート コントラクトを呼び出すコントラクトであり、トランザクション ライフ サイクルで実行されるロジックです。これらのロジックはユーザー定義のコントラクトによって実装でき、重要な瞬間に呼び出すことができます。

具体的には、フック コントラクトは次の重要なポイントで呼び出すことができます。

· onSwap: 交換が発生したときに呼び出され、トランザクション情報の記録、特定の操作の実行、トランザクション手数料の変更などのカスタム ロジックの実装に使用できます。

· onMint: 流動性プロバイダーが流動性をプールに追加するときに呼び出され、流動性によって提供される関連情報の記録や特定の操作の実行などのカスタム ロジックに使用できます。

· onBurn: 流動性プロバイダーが流動性をプールから引き出すときに呼び出され、流動性によって提供される関連情報の記録や特定の操作の実行などのカスタム ロジックに使用できます。

以前のバージョンの流動性プール開発者は、LP と LP 料金のみをカスタマイズできましたが、V4 フックを使用すると、開発者は Uniswap の流動性とセキュリティに基づいてより多くの革新を行うことができ、開発者はより多くのカスタム動作を設定できるようになります。Uniswap Labs は以下の範囲の可能性を紹介し、独自の機能を明らかにしました。以下を含む製品の特徴:

時間加重平均ベースのマーケット メーカー (TWAMM)

ボラティリティやその他の値に基づいた動的な手数料

オンチェーン指値注文

対象外流動性預金貸付契約

LP 手数料を LP ポジションに自動的に再投資します

LPへのMEV(マイナー抽出可能価値)利益分配機能を内蔵

副題

Uniswap V4の最適化と未払損失(IL)の関係

実際、これらの最適化により資本効率がさらに強化され、Uniswapの流動性インフラストラクチャーの地位が強化されていますが、集中流動性の未補償損失(IL)の問題は依然として顕著です。

IL は AMM の内生的な付属問題であり、2 つの資産価格が初期価格から逸脱している限り、IL が生成されます。 Uni V3、V4 (およびその他の同様の流動性管理プロトコル) の集中流動性メカニズムの場合、狭い範囲でガンマが高いため、IL 問題自体がより深刻であり、ボラティリティの高い市場などの一部のシナリオではより重大になる可能性があります。または、流動性を提供する資産間の相関が低い場合。

IL に関しては、現在次の解決策がありますが、それらはすべてこの問題を間接的に軽減するだけです。

たとえば、プロトコル トークン補助金を使用します。流動性プロバイダーは流動性を賭けることができます。これらのトークンをステーキングすることで、流動性プロバイダーは追加の報酬や補償を獲得して、潜在的な一時的な損失を相殺できます。これらの報酬は、追加のトークンまたはプロトコル取引手数料の一部の形で提供できます。

市場状況や流動性プロバイダーが経験する一時的な損失レベルに基づいて料金を調整する動的な料金体系を実装します。一時的に重大な損失が発生した期間にはより高い手数料を請求し、これらの追加料金を流動性プロバイダーへの補償として分配します。

このプラットフォームは、流動性プロバイダーが一時的な損失によって被った損失を補償する保険基金を設定できます。これらの資金は通常、プロトコル内のさまざまな収益源を通じて、またはプラットフォーム自体からの寄付を通じて調達されます。

ヘッジメカニズム(オプションなど)。流動性プロバイダーがデリバティブ契約に参加したり、他の金融商品を使用して価格変動のエクスポージャーをヘッジし、一時的な損失の影響を軽減したりできます。

動的な資産リバランスは、価格変動や市場状況に応じて資産配分を継続的に調整することで、流動性プロバイダーのエクスポージャーを最適化し、潜在的な損失を削減することを目的としています。

Uniswap V4 の動的な手数料、より最適化されたオラクル価格、およびより多くの LP 補助金 (MEV 補助金、自動再投資手数料など) はすべて、間接的に LP の IL 損失をある程度補っていることがわかります。

Singleton

副題

Flash accounting

迅速な簿記システムが Singleton を補完します。 V4 では、システムは各取引所の終了時に流動性プールへの資産の出入りを行わなくなり、純残高に基づいてのみ移動します。この設計により、システムの効率が向上し、Uniswap V4 でさらにガスを節約できます。

Native ETH

最初のレベルのタイトル

文章

以前のバージョンでは、ユーザーは実際に WETH で取引していました。ETH はトークン コントラクトではありませんが、WETH はトークン コントラクトです。Uniswap の場合、ERC 20 コントラクトは統合が容易であるため、ユーザー スワップは毎回 ETH を追加でパックする必要がありますETH を WETH に変えるとき、このステップはガスの無駄につながります。 V4 ではネイティブ ETH のサポートが復活し、Gas のオーバーヘッドがさらに節約されます。

Uniswap V4 が他のトラックに及ぼす潜在的な影響と機会

1) アグリゲータートラック

アグリゲーター市場の観点から見ると、Uniswap V4 はより優れたレート、より高い資本効率、および Singleton によって統合された巨大な流動性プールを提供し、ローリングレートのトラックであるアグリゲーター市場 (1 インチ、カウスワップ) からより多くの流動性プールを獲得します。取引量。

3) CEX

2) カスタマイズDEXおよび同様の流動性カスタマイズ機能契約

オンチェーン指値注文、カスタマイズされた流動性配分、ダイナミックレートなどが、Uni V3 の LP 利回り強化ボールトを含む同様の機能を備えた既存の Dex に与える影響は、商品契約の流動性が取り除かれることは予見可能な結果であると思われます。この協定は、勝てなければ参加するという状況に直面する可能性があり、最終的にはUniswap V4エコシステムの一部となる可能性があります。将来の DEX または他の DeFi プロトコルでは、流動性構築モデルが根本的に変更される可能性があり、Uniswap V4 のフックは流動性構築のための最も強力なツールになる可能性があり、DeFi プラットフォームの構築と流動性の結合のコストは大幅に削減されます。

集中型取引所の場合、価格制限機能と分散化の正統性により、Uniswap V4 はヒットした CEX からさらに市場シェアを獲得できる可能性があります。しかし実際には、CEX と比較して、ユーザーが DEX に参入することを妨げる最大の問題は、速度と効率が CEX ほど良くないことであり、多くの場合、ほとんどの人にとって、DEX を使用する初期の敷居が高く、契約のセキュリティが犠牲になることです。分散化のため、セックスやその他のリスクが発生するため、ユーザーは比較的高額なコストを負担する必要があります。簡単に言うと、効率の低さと使いやすさの悪さは DEFI インフラストラクチャの改善と解決を必要とし、現時点では V4 バージョンでは効果的に解決できません。これら 2 つの問題を解決できれば、DEX が CEX に代わる道はよりスムーズになるでしょう。

4) MEVトラック

プラットフォームのコアステークホルダー(LP&Swapper)に利益をもたらせない場合、MEV とプロトコルは対立します。

以前のバージョンでは、Uniswap V1 には MEV (マイナー抽出可能値) を防止または軽減するために特別に設計された組み込みメカニズムがなかったため、ユーザーに不利益をもたらすブロックチェーン ネットワーク内のトランザクションの順序を操作することで、マイナーやバリデーターが余分な利益を得る原因となっていました。 。

MEV を軽減するために、Uniswap V2 には、信頼性が高く改ざん防止された資産価格情報を提供する外部価格ソースである「価格オラクル」機能が導入されています。 Uniswap V2 は、価格オラクルに依存することで、トレーダーがブロック確認の時間遅延を利用して価格を操作して利益を得るフロントランニング攻撃を防ぐことを目的としています。

Uniswap V3 には、集中流動性と非均質流動性 (NFT LP ポジション) の概念を含む、MEV を軽減するためのいくつかの機能が導入されています。一元化された流動性により、流動性プロバイダーは流動性の価格範囲を指定できるようになり、価格操作のリスクが軽減されます。非均質な流動性ポジションにより、流動性プロバイダーは流動性をきめ細かく制御できるようになり、裁定取引者によって搾取されたり悪用されたりするリスクが軽減されます。

Uniswap V4 では、内部化された MEV 割り当てメカニズムにより、V4 プールで有利な役割を果たしたい MEV 開発者にチャンスが提供されます。

5) オラクルトラック

Uniswap V2 の TWAP はオンチェーンのオラクル マシンであり、Uniswap 上に存在するトークンの価格を取得するために適用できます。主な欠点は、価格を定期的に更新するためにオフチェーン プログラムによってトリガーされる必要があることです。そして維持費もかかります。

オラクルトラックへの影響に関しては、Uniswap の TWAP オラクルの操作コストは、一定期間にわたるトークンの平均価格を制御することです。対照的に、Chainlink の操作コストは、十分な数のノードを混乱させ、取引所の価格を操作しています。したがって、Chainlink はオフチェーンのオラクルであり、Uniswap V4 の組み込みオラクルは当面は Chainlink に脅威を与えることはありません。 Uniswapのエコプロジェクト(融資、ステーブルコイン、合成資産など)には、依然としてChainlinkのようなオフチェーンオラクルの参加が必要です。

要約する

最初のレベルのタイトル

要約する

一般に、Uniswap V4 の方向性は DeFi の実際のインフラストラクチャに向かって進んでおり、開発者にとって想像力豊かな実験が Uniswap V4 上で起こる可能性があります。

LP の場合、流動性の追加はよりカスタマイズされ便利になります。ユーザーにとっては、トランザクション プールを作成する方がコストが安くなり、トランザクションのオプションが増えます。たとえば、V2、V3、V4 の使用にはそれぞれの利点があり、V2 の契約はシンプルで、単一プールのトランザクションは安価です。V4 の構造は複雑ですが、ユーザーが次の場合にガスコストを大幅に節約できます。複数のプールを呼び出す必要があります。