RWA トラックで最も完成したプロジェクトの一覧

ガイド

ガイド

ブロックチェーンは信頼、流動性、透明性、セキュリティ、効率性、イノベーションをもたらしましたが、暗号化業界の弱気市場では新たな成長ポイントを見つけるのは難しいようで、暗号化業界は新たな物語を伝えるための軌道を早急に必要としています。 RWA トークン化は、従来の金融と暗号化された金融のチャネルを開き、数十兆ドルの資産市場を運ぶことができます。暗号化業界にとって、ブルベアサイクルを超えた命の水となる可能性があるため、ブロックチェーンはRWA のトークン化は、テクノロジー、規制、市場などの複数の要因によって妨げられてきました。

今日、RWA トラックが再び議論されており、多くの組織が計画を立て始めています。 RWAプロジェクトは、多様性、DeFiベース、ハイリターン、ハイリスクの特徴を示し、徐々に世間の注目を集めるようになりましたが、総じて流動性の低さ、初期段階、価格の不足などの課題を依然として抱えています。発見。

RWAトラックが今後数年間で爆発的に成長できるかどうかは、インフラの発展と規制制度の改善にかかっており、この調査報告書はまた、トークンの標準化とコンプライアンスがRWAトラックの発展のための唯一の方法であると提案しています。

RWA トラックは複数の課題に直面していますが、業界の発展は常に前進しており、特に米国債券と米国株式、中小企業融資、実物資産に基づくプロジェクトなど、多くの革新的なプロジェクトの出現を見てきました。プロジェクトは次のとおりです: :

1. 従来の金融機関と協力する。

2. プロジェクトとトークンの利点を最大化します。

3. より正当な第三者の参加を導入します。

これらの機能は、監視、一元化、オンチェーンおよびオフチェーンの ID、資産評価など、RWA トークン化の問題を部分的に解決できます。RWA トラックを充実させるために、今後さらに多くのプロジェクトが行われることを楽しみにしています。

1. 制作中の物語

1年以上続いた弱気市場の後、暗号市場全体の市場価値は大幅に縮小し、資金は流出し続け、チェーン上の活動は停滞し、DeFi収入はもはや魅力的ではなくなり、相互カットも行われなくなりました。深刻な。現在、暗号化業界が次の強気市場を開始するために何に頼るべきか想像できません。暗号化市場と従来の金融市場の間には依然として大きなギャップがあります。しかし、弱気相場における雷雨から、巨大なビジネスチャンスを垣間見ることもできます。2022年に一部の大手金融機関が破産する主な原因は、資金調達や借入にアルトコインが使用されたことにあると言え、弱気市場でアルトコインが急落すると、ローンの清算はさらに悪化し、デススパイラルが始まる。機関投資家と信用が2021年の強気市場を牽引し、2022年の弱気市場にも寄与したことがわかります。実際、信用は数兆ドル相当のビジネスと世界経済の多くを動かしています。現在、DeFi 市場では、株式や負債による資金調達などの従来の信用市場に参入する契約が増えています。多少のリスクは伴いますが、これが 800 兆ドルを超える伝統的な金融市場をチェーンに組み込む唯一の方法です。

暗号通貨市場と従来の金融との間の大きなギャップを埋めるために、私たちが行う必要があるのは、現実世界の資産のトークン化です。

今年の前半には、従来型の暗号化業界が RWA セクターに注目し始めました。

1つ目は、ゴールドマン・サックスがデジタル資産プラットフォームGS DAPの正式立ち上げを発表し、欧州投資銀行(EIB)による2年物1億ユーロのデジタル債券発行を支援したことだ。その直後、経営規模1000億ドルを超えるプライベートエクイティ会社ハミルトン・レーンは、21億ドルの主力株式ファンドの一部をポリゴン・ネットワーク上でトークン化し、100万ユーロのデジタル債券として投資家に販売した。第二に、JPモルガン・チェースやDBS銀行と協力するシンガポール金融管理局(MAS)など、一部の政府機関もRWAの水域検査を開始している。

4月にBinanceは、レイヤー1ブロックチェーンPolymeshのノードオペレーターになると発表した;第二に、MakerDAO、Aave、Maple FinanceなどのDeFiプロトコルがRWAトラックで活動しており、より多くの仮想通貨投資会社もRWAプロジェクトを模索している。現在、RWA セクターには 50 を超えるプロジェクトがあり、主に債券、TradFi などの金融資産に焦点を当てており、不動産や炭素クレジットの分野にも少数のプロジェクトがあります。最近、RWAのコンセプトトークンは軒並み値上がりしており、10倍以上になったものもあります。 2023 年前半の蓄積の波は、RWA が今後数年間の暗号化の物語をリードすることを示しているのでしょうか?

2. RWAの過去と現在

RWA の概念はブロックチェーン業界にとって馴染みのあるものではなく、最も初期の RWA プロジェクトは「チェーン上の資産」の BTM Bytom チェーンです。現在、最も成功している RWA は、米ドルをチェーンにマッピングしてトークン化するデジタル ドル USDT と USDC です。ステーブルコインは暗号化業界全体に微妙な影響を与え、重要な基礎となっています。

RWA の正式名称は、現実世界資産の価値トークン化 (現実世界資産トークン化) であり、有形または無形資産の所有権価値 (および関連する権利) をデジタル トークンに変換するプロセスです。これにより、中央の仲介者なしで資産のデジタル所有、転送、保管が可能になり、その価値はブロックチェーンにマッピングされて取引されます。 RWA には有形資産と無形資産があります。

有形資産には、不動産、美術品、貴金属、車両、スポーツクラブ、競馬などが含まれます。

無形資産には、株式や債券、知的財産、投資ファンド、合成資産、収益分配契約、現金、売掛金などが含まれます。

2.1 RWAトラックの現状

RWA トラック プロジェクトには多くの種類があり、そのほとんどは DeFi に基づいており、主に 3 つのカテゴリがあります: 1. 米国債券、株式、不動産、美術品などのオフチェーン資産に基づく債券プロジェクト、2.公開市場で発行または取引される公的資金 クレジット プロジェクト 3. 炭素クレジットなどの仮想資産に基づく取引市場プロジェクト。さらに、垂直パブリックチェーンなどのインフラプロジェクトもあります。

債券カテゴリーは、米国の債券市場と株式市場に基づいて個人および機関にローンを提供します。これらのプロジェクトとチェーン上の他の DeFi 融資プロジェクトの唯一の違いは、担保が現実世界の資産になり得ることです。

公的信用は、暗号通貨ユーザーが投資できる米国債券やその他の債券を追跡することで投資基金を設立できます。

データに関しては、RWA.xyz ウェブサイトの統計によると、Centrifuge、Maple、GoldFinch、Credix、Clearpool、TrueFi、Homecoin を含む 8 つの RWA 融資契約が総額 43 億 8,000 万ドルの融資を発行しており、ユーザーは平均 APR は 10.52% で、主に中レベル以下の開発国にサービスを提供しています。これらの信用貸付契約は、ほとんどの DeFi 貸付よりも高い収益をもたらしますが、2022 年の制度的嵐の中で、メープル ファイナンスは 6,930 万ドルの債務不履行に陥りました。

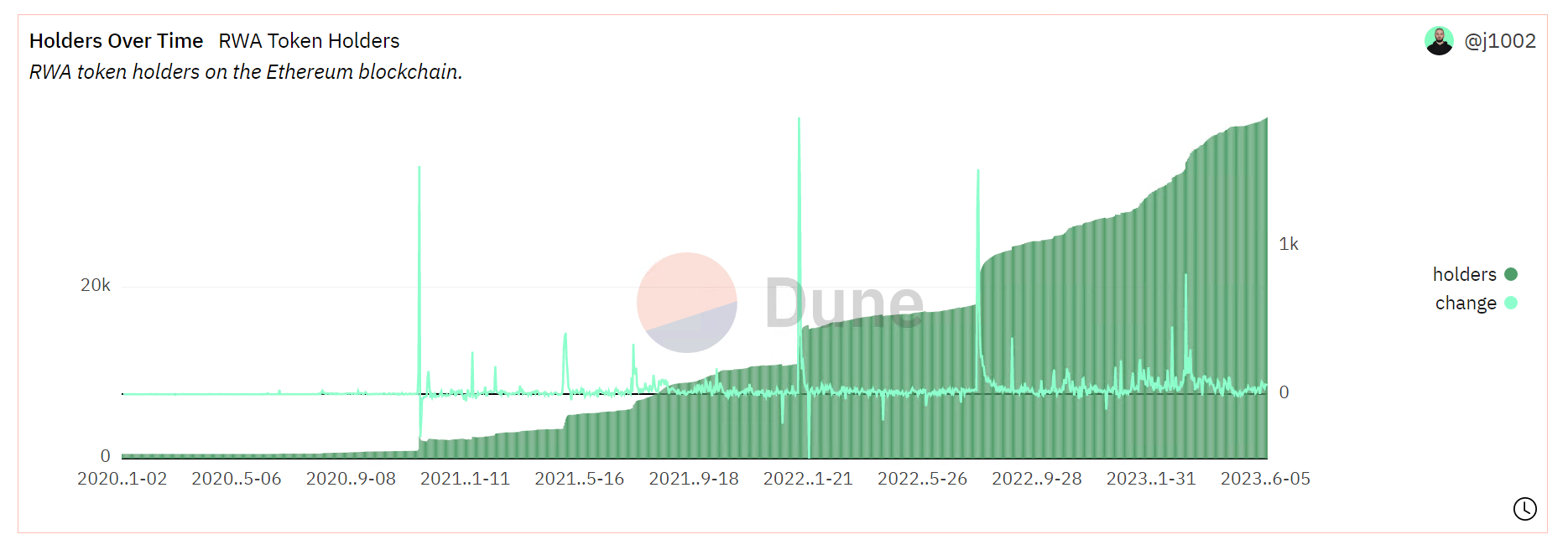

Duneデータ分析パネルによると、イーサリアムRWAプロジェクトでは、$wCFG、$MPL、$GFI、$FACTR、$ONDO、$RIO、$TRADE、$TRU、$BSTの通貨保有アドレスの数も増加している、3.9kに達します。

2.2 資産トークン化の利点

理想的には、あらゆる価値のある資産をトークン化できます。資産のトークン化の利点は、分散化とブロックチェーン技術の最下層にも基づいており、従来の金融の欠点を解決するためのいくつかのエコロジカルなアプリケーションを作成します。具体的には次のとおりです。

(1) 潜在的に巨大な市場をもたらし、投資家や個人投資家を惹きつける

大手金融機関がブロックチェーンがもたらす効率性と経済的可能性から利益を得ようとする中、現実世界の資産のトークン化が機関の注目を集めており、すでにいくつかのトークン化された製品が開発されています。 RWAプロジェクトはDeFiの投資収入も刺激するだろう。

現実世界の資産のトークン化を通じて、企業は DeFi エコシステムを活用して低コストで資本にアクセスし、特に新興市場において参入障壁の低下や新しい資金調達方法の恩恵を受けることができます。同時に、DeFiエコシステムは投資収入、多様なオフチェーン市場へのアクセス、そして従来の金融顧客ベースを拡大する新たな機会を獲得しました。

(2) 資本の流れの効率を改善し、資産のトークン化のポジティブなフィードバックを促進する

従来の金融取引市場は労働集約的ですが、ブロックチェーン技術は即時決済、24時間取引などを提供し、参加者の運営コストと市場アクセスを削減します。それだけでなく、資産のトークン化により、実際の非流動性資産を小さなポートフォリオにまとめることができ、投資家は多くの書類手続き、お金、時間を費やす必要がありません。これは、共有財産の所有権や共有権利などの新しいビジネスおよび社会モデルを創出しながら、より公正な市場につながります。

証券に関して言えば、トークン化は証券化、または非流動性資産からより流動性の高い証券への資産の借り換えに役立つツールとなり得ます。

現実世界の資産をオンチェーン上で DeFi エコシステムに導入することで、従来の市場では得られなかった独自の担保や投資の機会、市場の効率性、流動性がもたらされます。資本効率の向上により、RWA トラックの発展がさらに促進され、ポジティブなフィードバックが形成されます。

(3) 個人投資家の参入敷居を下げ、現物資産の流動性を高める

トークン化により、現在現実世界の資産の細分化を妨げている障壁が取り除かれ、ほとんどの個人投資家が、通常は少数の富裕層や機関投資家に限定されている資産クラスにアクセスできるようになります。特に実物資産では、個人投資家は、地域を越えて投資する 性的な商品、つまり不動産や芸術作品への集団投資は、従来の金融分野では非常に高い敷居を必要とします。これらの物理的オブジェクトは、小規模市場では流動性が非常に低い場合がありますが、一旦チェーン上に置かれると、世界中の投資家が利用できるようになります。さらに、発行者はより広範な投資家ベースにアクセスし、新しい資産クラスを作成できます。個人投資家は、これまでアクセスできなかった市場にアクセスできるようになり、透明性のあるデータに基づいて、より情報に基づいた投資決定を下せるようになります。

(4) ブロックチェーン技術の利点に依存して、RWA トランザクションはより効率的かつ安全になります。

ブロックチェーン技術は、チェーン上の支払いとデータフローの透明性、取引記録の不変性、トレーサビリティ、効率性の向上と運用コストの削減、より堅牢なリスク管理、明確な所有権とその他の利点、およびより高い構成可能性とより公正な市場環境を保証します。将来的には、ブロックチェーン技術の継続的な開発に伴い、より高性能なパブリックチェーンまたはレイヤー2ソリューション、より厳格なスマートコントラクトレビューメカニズム、およびトランザクションを保護するためのzkテクノロジーに基づくプライバシープロジェクトが登場するでしょう。

3. RWA トラックブレイクアウトの前提条件

アセット チェーンは、RWA トラックの唯一の重要なポイントです。この重要な点を解決するには、ブロックチェーンインフラの改善と法的監督という2つの基盤も必要です。ブロックチェーンには、さまざまなプロトコルとトークンの相互運用性、セキュリティ、プライバシーが含まれます。法的監督とは、オフチェーン資産とオンチェーン ID に対応する法的および規制上のサポートがあるかどうかを指します。多くの問題が活発に議論されていますが、ここではトークン標準と検閲の 2 つについて議論します。

3.1 RWA トラック ブレークアウトの前提条件

オンチェーントークン規格によれば、イーサリアムにはERC-721とERC-20があり、それぞれ不可分NFTと可分トークン規格に対応します。従来の金融には、有形資産と無形資産を含むさまざまな資産属性があります。ブロックチェーンで使用するには、属性に基づいて資産をトークン化するための対応するトークン標準を作成する必要もあります。代替可能トークンと代替不可能なトークンには次の特徴があります。

代替可能トークン: 代替可能、各単位は同じ市場価値と有効性を持ち、つまり、トークン所有者は同じ価値であると確信して資産を相互に交換できます; 分割可能、発行時に資産を小数点以下の何桁まで分割できます場所に応じて、各単位は比例した値と有効性を持ちます。

非代替資産は代替不可能であり、各ユニットが固有の値を表し、固有の情報と属性を持っているため、置き換えることはできません。代替不可能なトークンも通常は分割できませんが、商業用不動産などでは投資コストを分割して分割所有権を提供する方法もあります。

ほとんどの資産は代替可能なトークン標準を使用することもでき、債券やデリバティブなどの一部の資産は代替不可能なトークンを使用してトークン化する方が適切な場合があります。 RWA プロジェクトの段階的な立ち上がりに応じて、よりリッチな形式が登場する可能性がありますが、現時点では純粋な ERC-20 と ERC-721 は RWA トークン化のニーズを満たすことができなくなります。多くの RWA 垂直パブリック チェーン プロジェクトはこれを考え、Polymesh などの RWA トークン化標準の作成を開始しました。今日の RWA プロジェクトの開発から判断すると、ほとんどのプロジェクトはイーサリアム上に構築されているため、より広範な ERC トークン標準の開発はより普遍的です。 ERC-3525 については現在さらに議論されており、特に BRC-20 の洗礼後、将来的にはさらに多くのトークン標準が登場する可能性があります。私たちは、RWA プロジェクトに十分に役立つトークン標準には次の 2 つの特性が必要であると考えています。

(1) RWA トークンの発行者にとって操作性と柔軟性が高く、ERC-721 と ERC-20 の 2 つの特徴を備えています。

(2) 一定のプライバシーがあり、取引情報や利用者情報を保護することができます。

3.2 厳格な審査体制

現実世界の資産をトークン化する場合、特に資産が担保源として機能する場合、セキュリティは重要な部分です。 RWAの発行者と投資家にとって、DeFiプロトコルのデューデリジェンスを実施し、安全な融資を優先し、厳格な規制遵守を提供し、高品質のオープンソースコードを使用して構築されたテクノロジーやサービスを選択することが重要です。 RWA 関連のプロジェクト チームの場合、次の 2 つの必要なソリューションを提供する必要がある場合があります。

KYC/AML リスクの回避 - プラットフォーム上のユーザーおよび/または取引に対して KYC (顧客確認) または AML (マネーロンダリング防止) チェックを実施します。ユーザーが、OFAC およびその他の制裁リストに記載されている取引相手または政治的に危険にさらされている人物と直接的または間接的に交流または取引を行う可能性を避けてください。

効果的な監視手段、つまりDeFiユーザーの不審な活動を監視および検出する製品とサービスを提供します。

その結果、プロジェクトには、顧客の身元、リスク評価、検証、デューデリジェンスに基づいて、プラットフォームへのユーザー アクセスをレビューし、承認または拒否するための専任のコンプライアンス チームが必要になります。さらに、詐欺やマネーロンダリングを示唆する可能性のある不審な活動や行動がないか、顧客の活動が継続的に監視されます。

4. 代表的なプロジェクトの分析

RWA トラックには複数の細分化があり、この調査レポートでは、RWA のトークン化メカニズム、プロトコルのステータス、トークンの機能とパフォーマンス、プロトコルの利点とリスクなどの多次元から、19 の RWA の代表的なプロジェクトを詳細に分析しています。これらのプロジェクトの分析と概要を通じて、RWA プロジェクトの全体的な発展、既存の問題、将来の可能性を垣間見ることができます。

(1 )MakerDAO

4.1 米国債務の概念

2020年、MakerDAOはRWAを戦略的重点に正式に組み込み、RWA導入のためのガイドラインと計画を発表した。 MakerはステーブルコインDAIの発行に加えて、担保の種類をETH以外にも拡大し、トークン化された不動産、請求書、売掛金の形での担保を含めた。 Makerプロトコルの主な収入源は、安定通貨DAIのローン金利と清算ペナルティです。契約ステータス:

TVL の観点から見ると、Maker は、Lido と AAVE に次ぐ上位 3 つの DeFi プロトコルであり、初の CDP (債務担保) プロトコルです。 2023-06-02によると、現在イーサリアム上でのみ実行されているとdefillamaは示しており、TVLは62億9000万ドル、30日契約収入は2353万ドル、財務額は6840万ドル、ガバナンストークン$MKRはCoinbase、Binance、Kucoinに上場されています。 、Kraken、OKX、Huobi、Bybit、Gate、その他の主流取引所の 24 時間取引高は 1,358 万ドル、30 日平均取引高は 2,000 万ドル近くです。トークン関数:

MakerDAO のガバナンストークンとしての $MKR のパフォーマンスが芳しくないのは、プロトコルの価値捕捉能力が弱すぎることが主な理由ですが、ガバナンスが重要な役割を果たしています。 $MKR トークンの有用性には次の 4 つの側面が含まれます。

ガバナンス権限: MKR トークン所有者は MakerDAO システムに対するガバナンス権限を持っています。彼らは投票に参加し、システムパラメータ、リスク管理措置、プロトコルの変更などの重要な事項について決定を下すことができます。トークン保有者の投票結果は、MakerDAOの開発と運営に大きな影響を与えます。

担保の安定化: MKR トークンは MakerDAO システムの担保として使用できます。ユーザーが一定量の暗号化資産(イーサリアムなど)をロックアップしてステーブルコイン(DAIなど)を生成する場合、担保として一定量のMKRを支払う必要があります。このメカニズムは、システムの安定性とセキュリティを確保するように設計されています。

システム安定性バイバック: 担保として使用される MKR トークンは、システム安定性バイバック メカニズムでも使用されます。 MakerDAO システムのステーブルコイン DAI の価値が低下し、米ドルとのアンカー値から逸脱すると、システムは自動的に MKR トークンの買い戻しを開始し、システムを安定させるために MKR トークンを破棄します。

リスク共有: MKR トークン所有者は MakerDAO システムのリスクを負います。システムの負債が返済できない場合、またはその他の問題が発生した場合、MKR トークンの価値に影響を及ぼす可能性があります。これにより、MKR トークン所有者はシステムの運用に参加して監視するインセンティブが得られ、システムのセキュリティと安定性が確保されます。プロトコルの利点:

1. EVM と L2 エコロジーに基づいており、他のパブリック チェーン RWA プロトコルよりも忠実なユーザー グループと安定した安全なネットワーク サポートを備えています; 2. システムの利点は、担保の厳格なエントリー閾値を含む強気サイクルと弱気サイクルのテストを通過しています, 過剰担保と完璧なオークションシステムと相まって、ほとんどの場合、DAIが米ドルに1:1の比率でペッグされることが保証され、極端な場合には緊急停止の緊急措置も定められています。契約リスク:

(2 )Ondo Finance

1. ガバナンス攻撃 MKR トークンの短期的な大規模な集中所有はガバナンス権限の集中につながる可能性があり、それが新たなガベージ担保、緊急停止、リスクパラメータの悪意のある変更などの一連のガバナンス攻撃につながる可能性があります。 MKR の価値が上昇するにつれて、契約自体のリスク管理措置は、ほとんどの場合、そのようなリスクを防ぐのに十分です; 2. 市場価格リスク、主流トークンのボラティリティが増大した場合、連続契約オークションの清算は積極的に増加します。過去 2 年間、主流のトークンが大規模な下落を経験したものの、プロトコル自体は大規模な損失を経験していないため、流動性の問題は過去 2 年間に時々発生しました。

Ondo Finance は今年上半期で最も注目されている RWA プロジェクトの 1 つであり、4 月に Founders Fund と Pantera Capital が主導するシリーズ A 資金調達で 2,000 万米ドルを受け取りました。 Ondo Finance は分散型投資銀行で、オフチェーンでは主に米国上場通貨ファンドに投資し、オンチェーンでは Flux Finance と協力して、USDC、FRAX、DAI、USDT などのオンチェーン ステーブルコイン レンディング ビジネスを実行します。現在の平均貸出金利は約 5% です。プロトコルの収益は年率 0.15% の管理手数料から得られます。

ユーザーは、ファンドトークンを取引し、認可されたDeFiプロトコルでこれらのファンドトークンを使用する前に、KYC/AMLプロセスに合格する必要があります。 Ondo Finance は、投資家が選択できる次の 4 つのトークン化された債券商品を発売しました。

米国マネー マーケット ファンド (OMMF): Ondo Money Market Funds は、信用度の高い米国国債や短期債などの債券に投資します。最大の目標は資本の保全です。現在の年率リターンは 4.5% です。

米国財務省債券 (OUSG): オンド短期米国国債ファンド。米国短期証券 ETF に投資しており、現在年率 4.85%、TVL 1 億 0,087 万ドルを利回りしています。

短期債券 (OSTB): オンド短期投資適格債券ファンド。元本保全と日々の流動性を確保しながら最大の経常利益を追求するように設計されたアクティブ運用の上場投資信託 (ETF) です。このETFは主に短期の投資適格債券に投資しており、ポートフォリオの平均満期は通常1年以内で、現在の利回りは年率5.77%となっている。

ハイイールド債券(OHYG):主にハイイールド社債に投資するオンド・ハイイールド社債ファンドは、現在年率7.9%のリターンを上げています。契約ステータス:

ETH で TVL 1 億 500 万ドル、デフィラマ RWA カテゴリ第一位。 OUSG は最大規模で使用されており、OUSG 保有者は、Ondo Finance が開発した分散型融資プロトコルである Flux Finance に入金して収入を得ることができます。タイオガ・キャピタルの投資家ツェドン氏は最新のレポートで、債券トークンの現在の市場価値は1億6,800万米ドルで、オンド(OUSG)が61%の市場シェアを占め、そのうち28%がフラックス・ファイナンスに預けられていると述べた。現在、Flux Financeの総供給量は4,000万米ドルを超え、OUSGの時価総額は1億米ドルを超えています。融資プロトコル FLUX は Neptune Foundation に販売されました。トークン関数:

ガバナンストークン$ONDOの機能には以下の4つの機能が含まれます。

プラットフォーム料金の支払い: ユーザーが Ondo Finance プラットフォーム上で取引、ローン、またはその他の金融活動を行う場合、特定の料金を支払う必要がある場合があります。この料金は Ondo Finance トークンを使用して支払うことができます。

投票権とガバナンス: Ondo Finance トークンの所有者は、プラットフォームのガバナンスと意思決定プロセスに参加できます。プラットフォームのアップグレード、パラメータの調整、提案の承認などの事項に投票し、プラットフォームの開発の方向性について意見や提案を表明できます。

報酬とインセンティブ: Ondo Finance プラットフォームは、トークンの報酬とインセンティブを発行することで、ユーザーをプラットフォームの活動やエコロジー構築に参加させることができます。これらの報酬は Ondo Finance トークンの形式で発行でき、ユーザーにプラットフォームの開発への貢献とサポートを奨励します。

融資と住宅ローン: Ondo Finance プラットフォームでは、ユーザーは Ondo Finance トークンを担保として使用して融資サービスを受けることができます。 Ondo Finance トークンを保有するユーザーは、それを担保として使用して、より多くの融資を受けたり、金利を引き下げたりできます。プロトコルの利点:

コンプライアンスに関しては、商品は低リスクの米国政府関連の債券商品または高リスクのETFのいずれかであり、いずれも第三者による会計開示が行われているコンプライアンス商品です。同時に、ユーザーはKYC/AMLプロセスに合格する必要もあります。契約リスク:

(3 )Maple Finance

1. サークル外のリスクでは、主な商品はオフチェーン ETF、米国政府債券などです。コンプライアンスは保証されますが、外部市場リスク、信用リスクなど、特に高リスクの信用リスクももたらします。 OHYG Bonds などの企業; 2. サークルから抜け出すリスク. プロジェクトの現在の個人的な意見は、分散型製品を取り除き、集中型 + コンプライアンス運用に切り替えようとしているということです. ガバナンス トークンの使用は剥奪され、疎外される可能性があります。将来的にはブロックチェーンのみが使用される この技術は、プロジェクト全体の分散化の方向での研究開発ではなく、品目の利益+簿記+売上シェアとして使用され、通貨サークルのほとんどのプロジェクトの目的から逸脱します。

Maple Finance プロトコルは 3 年間開発されており、その主流のビジネスは融資/機関信用です。オンチェーンビジネスはUSDCおよびwETH融資サービスを提供することですが、独立した集中プールマネージャーが融資対象、割当、金利、戦略などを含む融資ビジネスを管理します。メイプル・ファイナンスは適格なRWAプロジェクトではないようだが、4月に米国債に投資するための融資プールを立ち上げ、米国以外のDAOやオフショア企業などが設定されたプールに制限付き資金を投資することを支援する計画を発表した。メイプルファイナンス社による。契約収入:

Maple Finance の収入は主に次の側面から得られます。

借入手数料: Maple Finance は資金調達者に借入手数料を請求します。これらの手数料は借入金額と借入期間に基づいて計算され、借入プールが設定する金利に従って設定されます。

ローン手数料: Maple Finance はプラットフォームプロバイダーとして、ローン取引に関連する手数料を請求する場合があります。これらの手数料には、ローン申請手数料、ローン実行手数料、ローン決済手数料などが含まれます。

トークンマイニングの報酬: Maple Finance は、トークンマイニングのメカニズムを通じて参加者に報酬を発行する場合があります。 Maple トークンを保有するユーザーは、流動性を提供したり、融資プールに参加したりすることで報酬を獲得できます。

プラットフォーム ガバナンス手数料: Maple Finance は、貸付および借入プールの管理者として、一定の割合のプラットフォーム ガバナンス手数料を請求する場合があります。これらの料金は、新機能の開発、セキュリティ監査の実施、コミュニティ ガバナンスの維持など、プラットフォームの運営のサポートと維持に使用されます。契約ステータス:

TVL に関して、Maple Finance は defillama で 145 位にランクされていますが、無担保ローン契約の中で第 1 位にランクされており、TVL 総額は 4,856 万ドル、輸送中負債総額は 3,222 万ドル、累積収益は 4,560 万ドル、輸送中負債は 18 件(返済期限が切れている)となっています。最も重要なことは、集中的な信用保証債務であるため、借入対象はすべて大手機関であり、数は少ない)、8つのキャッシュプール(7 USDC + 1 ETH、平均30日間のリターンは年率7%)。さらに、Maple Finance も Solana で TVL のごく一部を保有していますが、Solana チェーンでの活動が減少しているため、現在 TVL は約 16,400 ドルしかなく、TVL のほとんど (99%) は ETH メインネットから来ています。トークン関数:

MPL トークンは Maple Finance プラットフォームのネイティブ トークンであり、次の機能があります。

料金の支払い: MPL トークンは、Maple Finance プラットフォームでの融資取引の料金の支払いに使用できます。 MPL トークンを保有するユーザーは、トークンの使用と保有を奨励する割引やその他の特典を受けることができます。

コミュニティ ガバナンス: MPL トークン所有者は、Maple Finance プラットフォームのガバナンスの決定に参加できます。彼らは提案をしたり、投票したり、意見を表明したりして、プラットフォームの開発方向や重要な決定に影響を与えることができます。

投票権: MPL トークン所有者は、プラットフォーム上で投票する一定の権利と利益を有し、プロトコル パラメーター、プロトコルのアップグレード、その他の重要事項に関する投票に参加できます。

配当の共有: MPL トークンを保有するユーザーは、Maple Finance プラットフォーム上の融資プールの利益を共有する資格があります。これらの利益は、借り手が支払う利息やその他の収入源から得られるもので、MPL トークンを保有するユーザーに比例して分配されます。

インセンティブ: Maple Finance プラットフォームは、MPL トークン所有者にインセンティブを提供することで、エコシステムの成長を促進する可能性があります。これらのインセンティブには、ユーザーの関与を促進し、プラットフォームの成長をサポートするためのエアドロップ、報酬、またはその他の形式の報酬が含まれる場合があります。プロトコルの利点:

ある程度の安全性があり、プールの管理者は融資リスクに責任を負い、その代わりに一定の管理手数料を請求しますが、流動性プロバイダーは融資金利を享受しながらデフォルトリスクを軽減できます。契約リスク:

4.2 TradFi

(1 )Polytrade

1. 信用リスク、融資プール管理者、借入対象は集中機関によって審査され、債務は主に資産抵当ではなく信用抵当に依存している(住宅ローン資産はプール管理者からのもの)ため、ひとたび大規模な機関投資家デフォルトが発生すると、債務不履行が発生する可能性がある。破産; 2. 基準額が高すぎる 借金の安全性を確保するために、借入基準額が比較的高く、ほとんどのユーザーにとって適していないため、コミュニティはあまり人気がありません。

Polytrade は、複数の業界にわたる企業にシームレスな融資を提供するように設計された分散型貿易金融プラットフォームです。現在、プロジェクトは V2 から V3 に移行中です。 2022年1月以降債務不履行はなく、LP損失も0となっています。 V3では実物資産のNFT機能が追加されることが予想され、将来的にはNFTの流通取引市場が生まれる可能性があります。契約ステータス:

ガバナンス トークン TRADE は、Kucoin、Gate、MEXC、Bitfinex およびその他の取引所に上場されています。主要市場は MEXC にあります。Defillama は、プロジェクトの TVL がわずか 10,984 ドルであることを示しています。これは、完全にロックされていない市場価格の 1,727 万ドルには程遠いです。リスク評価によれば、2023 年 3 月 30 日、プロジェクトは Polygon Studios、Matrix、CoinSwitch、Alpha Wave Global などの企業のシードファイナンスから 380 万ドルを調達しました。トークン関数:

TRADE はプロジェクトのガバナンス トークンです。その主な機能は、プロトコルの収入と更新に関する投票と決定を行うことです。トークンの機能の詳細は、V3 リリース後に公開される可能性があります。プロトコルの利点:

1. Polygon チェーンのトランザクション コストは低く、EVM にはガスやトランザクション速度などの自然な利点があります; 2. Polygon によって公式に資金提供されたトラックの利点により、Polygon EVM での競争上の優位性が保証されることが期待されます。契約リスク:

(2 )Defactor

1. 信用リスク: 融資取引はチェーン上に保持されますが、融資対象、ビジネス、審査およびその他のプロセスはすべてオフチェーンです。 プロジェクト当事者は、取引は AIG やマーキュリーなどの機関によって保証されていると主張していますが、オフライン主体による契約違反を回避できない 2. 技術的リスク プロジェクトは V2 から V3 への移行段階にあります 現在、プロトコル コードはサードパーティの監査レポートを提供しておらず、未知のコードにバグがある可能性がありますテクノロジー。

Defactor は、従来の資金調達と DeFi を橋渡しすることで、企業に資金調達の機会と流動性を提供することを目指しています。現時点では、プロジェクトはまだ開始されておらず、初期段階にあります。ロードマップによれば、2023年後半はまだ投資促進+採用+育成の段階にある。プロジェクトの公式ウェブサイトによると、$FACTR はデファクター エコシステムのネイティブ トークンであり、アプリケーションとインフラストラクチャの使用の敷居を下げることを目的としています。利益を調整し、エコシステムの成長を促すことができます。

(1 )Goldfinch

4.3 借入

Goldfinch は、Maple Finance と同様に、オフチェーン事業体を持つ負債ファンドおよびフィンテック企業向けの分散型信用プロトコルです。 Goldfinch は無担保の USDC 信用ローンを提供しています。ゴールドフィンチのモデルは従来の金融における銀行によく似ていますが、監査人、貸し手、信用アナリストの分散型プールを備えています。借り手はUSDCを法定通貨に変換し、それを現地市場の最終借り手に展開できます。借り手はローンを申請する前に、プロトコルの分散型監査人の承認を受ける必要があります。監査人は独立した組織であり、報酬と引き換えに借り手を検証する機会を得るためにガバナンス トークン (GFI) を賭ける必要があります。プロトコルの収入源:

ゴールドフィンチからのすべての利息支払いの 10% は議定書財務省に保管されます。同時に、ユーザーはプレミアムプールからの償還に対して 0.5% の手数料が発生し、この手数料もプロトコルの財務省に入金されます。契約ステータス:

現在、ゴールドフィンチ契約に基づくすべてのローンの元本残高総額は 1 億 134 万ドル、総損失率は 0%、元金と利息の合計返済額は 2,510 万ドルです。過去 30 日間で、この契約により 100,100 ドルの収益が生じました。不良債権はありません。トークン関数:

Goldfinch には現在、GFI と FIDU という 2 つのネイティブ ERC 20 トークンがあります。

GFI は Goldfinch の中核となるネイティブ トークンであり、ガバナンス投票、監査人の誓約、監査人投票の報酬、コミュニティ補助金、ステーキング サポーター、プロトコル報酬に使用でき、メンバーの財務省に入金してメンバーの資金調達を行うことで、開発を確実にするためのメンバー報酬を得ることができます。プロトコル。

FIDU は、プレミアムプールにおける流動性プロバイダーの預金を表します。流動性プロバイダーがアドバンスト プールに資金を提供すると、同額の FIDU を受け取ります。 FIDU は、Goldfinch dApp で、プレミアムプールの NAV に基づいて、0.5% の出金手数料を差し引いた為替レートで USDC に変換できます。時間の経過とともに、保険料プールの利息支払いが増加するにつれて、FIDU 率も上昇します。

協定のメリット:借入の敷居が低くなる仕組みにより、信用度の低い利用者でも一定の融資を受けやすくなります。従来のプラットフォームと比較して、Goldfinch は使いやすさが強化されており、プロセスは基本的にスマート コントラクトによって処理されます。

(2 )Centrifuge

プロトコルのリスク: DeFi の導入は世界的ですが、各国の法律の違いにより、ゴールドフィンチのビジネスにコストの上昇や問題が生じる可能性があります。また、担保がないため、ゴールドフィンチのアドバンスト・プールにはデフォルトのリスクもあります。

2017 年に設立された Centrifuge は、RWA に関与した最も初期の DeFi プロジェクトの 1 つであり、MakerDAO や Aave などの主要プロトコルを支える技術プロバイダーでもあります。上記の融資プロトコルと同様に、Centrifuge もオンチェーンのクレジット エコシステムであり、中小企業の経営者にオンチェーンで資産を抵当に入れて流動性を取得する方法を提供することを目的としています。

Centrifuge を使用すると、誰でもオンチェーン クレジット ファンドを開始し、担保付きローンのプールを作成できます。 Centrifuge は、スマート コントラクトに基づいたオープン資産プールである Tinlake を作成しました。借り手は、Tinlake を通じて物理的資産をトークン化できます。物理的担保はリスクとリターンに応じて DROP と TIN の 2 つのトークンに分割され、それぞれ優先レベルの固定金利と二次レベルの変動金利を表します。投資家は、自身のリスク許容度と収入の期待に応じて、DROP または TIN への投資を選択できます。現在、遠心分離契約には料金はかかりません。プロジェクトのステータス:

5 月 23 日、Centrifuge は、Tinlake に代わる新しい Centrifuge アプリのリリースを発表しました。新しい Centrifuge アプリは、KYC と投資参加の速度を向上させ、KYB (Know Your Business) プロセスの自動化を追加し、その後のマルチチェーン サポートの基礎を築きました。以前の Tinlake は新しいアプリケーションに自動的に移行されます。公式データによると、セントリフュージの現在 TVL は 2 億 100 万米ドル、融資資産総額は 3 億 9,700 万米ドルです。トークン関数:

Centrifuge Chain のネイティブ トークン CFG は、オンチェーン ガバナンス メカニズムとして使用され、CFG 保有者は Centrifuge プロトコルの開発を管理できます。同時に、CFG は遠心分離チェーンの取引手数料の支払いにも使用されます。プロジェクトの利点:

1. 資金調達の敷居が低いと同時に、投資家は実物資産から収益を得ることができます。 Centrifuge は基本的に、従来の金融における企業信用のプロセスをシミュレートします。2. コンプライアンスを徹底しており、Centrifuge は米国の資産証券化の法的構造に基づいています。プロジェクトのリスク:

(3 )Clearpool

ローン延滞リスク rwa.xyz データによると、セントリフュージには 90 日以上延滞しているローンが 10,194,481 米ドルあります。

Clearpool は、金融機関に無担保融資を提供する DeFi 融資プロトコルです。 Clearpool には、Prime と Permissionless の 2 つの製品があります。 Clearpool Prime はホワイトリストに登録された機関のみが利用でき、Prime で借りるために担保は必要ありません。借り手は、コアスマートコントラクトの特定の条件で資金のプールを作成します。プールが作成された後、借り手は、ホワイトリストに登録されている他の機関を招待してプールに資金を提供することができます。ローン資産は、Clearpool での管理を必要とせずに、借り手のウォレット アドレスに自動的に直接転送されます。 Clearpool Permissionless では、借り手はホワイトリストに登録された機関である必要がありますが、貸し手は必要ありません。契約収入:

Clearpool が契約手数料として受け取ったすべての利息の 5%。契約ステータス:

Clearpool は累計 3 億 9,800 万ドルの融資を生み出しており、現在の融資残高は 1,658 万ドル、パーミッションレス TVL は 2,078 万ドルです。トークン関数:

CPOOL は、Clearpool のユーティリティ トークンおよびガバナンス トークンです。 CPOOL 保有者は、新しい借り手のホワイトリストに投票できます。プロトコルの利点:

Clearpool の利点は、担保をまったく必要とせず、契約自体を通過するだけでローンを発行できるため、効率が大幅に向上することです。契約リスク:

無担保では、ひとたび市場環境が悪化すると、クリアプールの現在のホワイトリストと信用スコアリングの仕組みでは借り手の債務不履行を防ぐことはほとんどできない。

(1 )Swarm Markets

4.4 公的債券

Swarm Markets は、RWA トークンの発行、流動性、取引のための準拠した DeFi インフラストラクチャを提供しており、ドイツの規制当局の監督を受けています。 Swarm Markets は、オンチェーンのコンプライアンス層と規制クリアランスを組み合わせて、米国財務省短期証券と株式をトークン化します。発行主体である SwarmX は、機関投資家が保有するオンチェーン トークンの原資産として上場株式を取得します。契約収入:

Swarm は、プール スワップ手数料の 25% またはスワップされる資産の 0.1% (どちらか大きい方) を受け取ります。契約ステータス:

Swarm は現在、TSLA (テスラ)、AAPL (アップル) 株、および TBONDS 01 (iシェアーズ米国国債 0-1 年 ETF)、TBONDS 13 (iシェアーズ米国国債 1-3 年 ETF) 債券 ETF を提供しています。 4月25日、SwarmはBLK(BlackRock)、COIN(Coinbase)、CPNG(Coupang)、INTC(Intel)、MSFT(Microsoft)、MSTR(MicroStrategy)、NVDA(NVDA)の株式トークンを発売すると正式に発表しました。トークン関数:

$SMT はネイティブの Swarm Markets トークンであり、取引の割引と特典を提供します。トレーダーは、$SMT での支払いを選択すると、プロトコル手数料の 50% 割引を受けることができます。 $SMT 保有者はロイヤルティ報酬を享受でき、特定の比率はレベルに応じて異なります。集中型交換プラットフォーム通貨の概念に似ています。プロトコルの利点とリスク:

(2 )Acquire.Fi

Swarm の利点は、ブロックチェーンと従来の資産を組み合わせ、TradFi と DeFi を混合することで、DeFi ユーザーにより多くの選択肢を提供できることです。もちろん、Swarm が現在提供している株式や債券の数は少なく、その深さは従来の市場とは比較できません。

Acquire.Fi は、仮想通貨企業、伝統的なビジネス、現実世界の資産の端数株式から現実世界の利益を同時に全員に提供する仮想通貨 M&A マーケットプレイスです。 Acquire.Fi では、株式は NFT 化され、流通市場を通じて売買できるようになります。市場の売り手、投資プールの売り手、買い手は KYC に合格する必要があります (その後、250 ドル未満の投資には KYC が不要になる場合があります)。

プロトコル収入: Acquire.Fi は複数構造の手数料を使用します。ビジネス価値が 700,000 ドル未満の場合、手数料は販売価格の 15% に固定されます。手数料は70万ドルから500万ドルの間で8%に減額される。 500 万ドルを超える手数料はさらに 2.5% に減額されます。契約ステータス:

現在、Acquire.Fi市場は、NFT市場、メタバース、メディア、DAO、その他のトラックを含む多くの企業の株式販売を提供しています。公式統計によると、2,000 以上のオンライン ビジネスの売却が完了しました。トークン関数

: $ACQ は Acquire.Fi のユーティリティ トークンであり、$ACQ をステーキングすると、独占的な投資プール、暗号化された M&A トランザクション フロー、LP マイニング報酬、その他の独占的なメリットを享受できます。プロトコルの利点:

Acquire.Fi を使用すると、別のサービスを購入したり、Web ホストに連絡したりすることなく、オンラインでビジネスを販売し、より多くの注目を集めることができます。他のプラットフォームと比較して、より便利で高速であるという利点があります。契約リスク:

特に買い手と売り手が同じ法人内にない場合、Acquire.Fi を通じた M&A または株式の購入に関連する法的リスクが依然として存在します。

4.5 金融商品の概要

融資契約は、RWA プロジェクトの最も成功した例です。無担保融資モデルは強気市場の金融機関には歓迎されていますが、弱気市場の到来を促すきっかけにもなるため、信用契約の最も難しい部分は債務不履行のリスクです。米国の債券と米国の株式に基づくプロジェクトは比較的成熟しており、ユーザーは弱気市場でもより高い収益を得ることができます。 TradFi プロジェクトは減少しており、現在のビジネスは依然として中小企業向けの融資に重点を置いています。

機関信用事業の発展余地は非常に限られており、ユーザーの収入は主にステーブルコイン+プロトコルトークンから得ており、住宅ローンが不足しているため、借り手は一定の不良債権リスクを負担する必要がある。強気市場の段階では、DeFiのリスクフリーリターンも非常に高いため、機関信用ビジネスは持続可能ではない可能性があります。

私たちは、Ondo が立ち上げたものと同様の国債または通貨ファンドが将来の潜在的な方向性であると考えています。第一に、これらのファンドはすでに伝統的な金融の投資家に人気のある選択肢であり、リスクが比較的低いことです。第二に、それらはさまざまな選択肢を提供します。同時に、しきい値が引き下げられます。

金融分野におけるRWAプロジェクトは初期段階にあるものの、すでに興味深いユースケースが数多く存在しており、各種プロトコルの構成可能性の強化により、多くのゲームプレイや高利回りのプロジェクトが生み出される可能性があり、注目に値するサブディビジョントラックである。先へ。

(1 )RealT

4.6 不動産の概念

RealT は 2019 年に設立された不動産トークン化プラットフォームで、主にデトロイト、クリーブランド、シカゴ、トレド、フロリダの不動産プロジェクトにサービスを提供しており、投資家は RWA トークンを購入して不動産への投資を実現できます。現在までに、このプラットフォームは 970 戸の不動産のトークン化で 5,200 万ドル以上を処理しました。

契約にはネイティブのエコロジートークンはなく、$DAI (XDAI/WXDAI) がエコロジー内の価値交換に使用され、不動産資産ごとにリアルトークンが発行され、担保として家賃の分配が得られます。

トークン化パッケージ化プロセス:

オフチェーン:第三者の不動産管理業者を通じて、不動産契約書に基づき、不動産の所有権を確認し、会員の権利利益を均等に分割し、テナントの賃料を賃料に換算する。不動産管理サービスを通じて米ドル。法的サポート: RealToken は、米国証券法の規制 D および規制 S に従って証券免除を申請する書類を提出します。また、RealToken は、米国内、米国人向け、または米国人の利益のために提供または販売することはできません。

チェーン上: リアルトークンの投資家は、オラクルの価格に応じて担保としてリアルトークンと引き換えに、RMM アプリケーション (RealT マーケットメーカー) のステーブルコイン DAI 預金および融資サービスを使用する必要があり、チェーンは、毎日 DAI の形でリース契約。デジタルウォレットのアドレスは、毎日の支払いの DAI 総額の 1/30 です。契約収入:

具体的な収益モデルは見つかりません。 DAIファンドプールの預金と融資の金利差、オフチェーンおよびオンチェーンの賃貸手数料から収入が得られる可能性があります。契約ステータス:

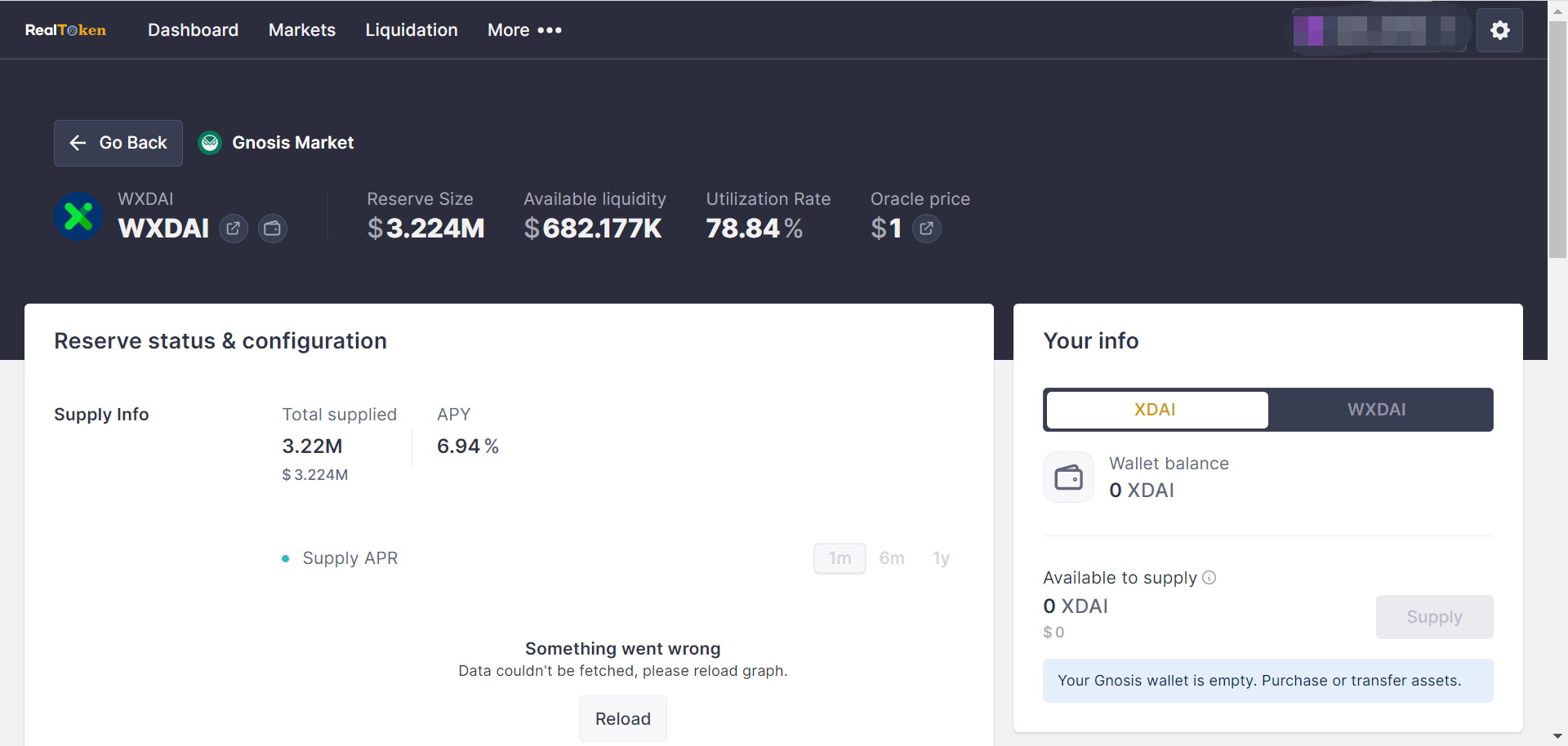

現在のプロトコル市場規模は1,051万ドル、XDAIの総供給額は32億2,400万ドル、供給APYは6.94%、総借入額は254万ドル、借入APYは9.93%です。現在、この契約内で市場への投資に利用できる不動産は 40 件以上あります。ユーザーの収入状況:

週の家賃収入が 1,000 DAI を超える人が 17 人いて、最高収入は週 6,187.8 3D AI です。プロトコルの利点:

2019年の発表以来、この契約は数千万ドルの市場規模を維持し、継続的な実質キャッシュフロー収入をもたらしています。契約リスク:

(2 )Tangible

不動産賃貸の相場や需要と供給の関係により、想定される賃料収入と実際の賃料収入には差異が生じます。

Tangible は、ネイティブ利回りのステーブルコインである Real USD を起動することで、ユーザーに RWA トークン化へのアクセスを提供する RWA トークン化プロジェクトです。 RWA の物理的なアイテムには、美術品、高級ワイン、骨董品、時計、高級品が含まれますが、これらに限定されません。

トークン化パッケージ化プロセス:

オフチェーン: プラットフォームには、金、ワイン、時計、不動産を含む 4 つのトークン化された製品カテゴリがあります。

(1) 金の延べ棒の取引と保管に関して、Tangible はスイスの PX Precinox のサービスを利用しています。

(2) ワインに関しては、ロンドンに本拠を置くボルドー・インデックスと提携している。

(3) 時計に関しては、英国に本拠を置く BQ Watches と提携しました。

(4) 不動産に関しては、Tangible はネイティブの特別目的車両 (SPV) を作成します。これらは、各不動産に対して設立された法人です。 SPV は、テナントを見つけたり、家賃を徴収したり、メンテナンスを管理したりして不動産を管理します。すべての不動産は賃貸され、賃貸料収入はUSDCのTNFT保有者に支払われます。

法的裏付け: 英国を拠点とするすべての不動産には独自の英国 SPV があります。これは、不動産を直接トークン化することができないためです。ただし、法人は可能です。不動産 TNFT 保有者は SPV に対する権利を有しており、これにより不動産の所有権に有利な権利が与えられます。ただし、両方の法的所有権は英国に登録された Tangible の法人である BTS TNFT Ltd に残り、Tangible は英領バージン諸島にも同じ名前の法人を登録しています。

オンチェーン: Tangible は、不動産に裏付けられたネイティブ利回りのステーブルコインである Real USD (USDR) を開始しました。ユーザーは TNGBL または DAI を使用して 1:1 の比率で USDR を鋳造できます。 Tangible では、ユーザーは USDR を使用して、芸術品、高級ワイン、骨董品、時計、高級品を含むがこれらに限定されない貴重な物理的商品を購入できます。ユーザーがタンジブルに上場されている RWA を購入すると、本物を表す TNFT (「タンジブル非代替トークン」) が鋳造されます。 Tangible は、物理的なアイテムを物理的な保管庫に保管し、TNFT を購入者のウォレットに送信します。 TNFT は自由に譲渡および取引できます。

超過住宅ローン金利を保証する方法と清算メカニズム:

(1) USDR の CR が 100% を下回った場合、賃貸収入の半分は USDR 担保金庫に保管されます。したがって、毎日のリバランスは 50% 削減されます。言い換えれば、USDR保有者はCRが100%に戻るまで受け取る利息が少なくなります。

(2) USDR を支援する財務省は、迅速な清算のために流動性資産の多様なポートフォリオを常に保有しています (例: DAI、議定書所有の流動性、TNGBL)。

(3) DAI およびその他の準備金がすべて枯渇した場合、不動産 TNFT は清算されます。この場合、ユーザーは実際の DAI ではなく pDAI を受け取ります。 pDAI は、実際の DAI に対する請求を表す IOU トークンであり、清算が実行されると現金化できます。契約収入:

TNFT の所有者は保管料を支払う必要があります。たとえば、金の延べ棒の保管手数料は年間 1% です。引き換えの際、送料は TNFT を引き換える本人が支払う必要があります。契約ステータス:

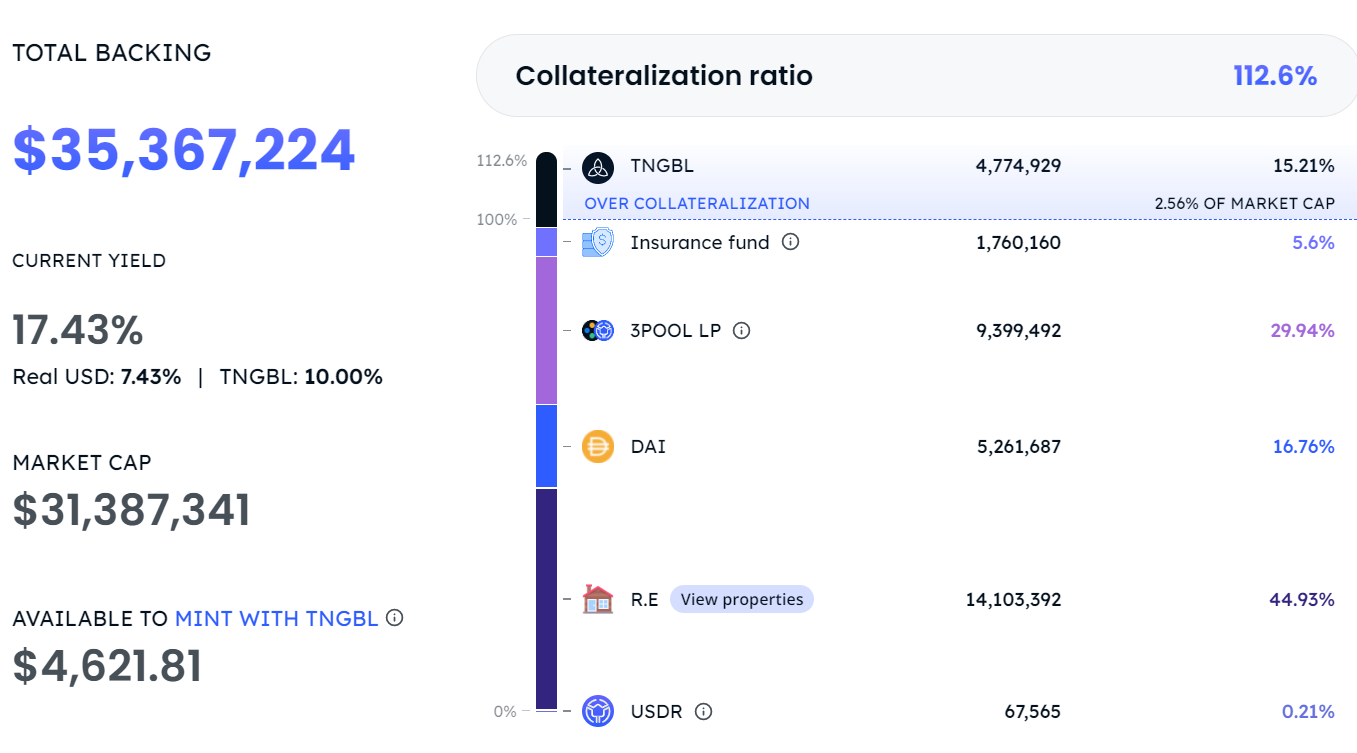

契約 TVL 33,665,846 ドル、担保総額 35,367,224 ドル。 USDRの白書によると、理論的にはその住宅ローン構造は以下の通りであるべきである: 50~80% 有形不動産; 20~30% トークン; 20~30% 契約が所有する流動性; 5~10% 保険基金; 0~10% %TNGBL。実際の USDR の担保構造は次のとおりであり、提案されている住宅ローン構造とは大きく異なります。

市場の利用を奨励し、USDR の収益を補助します。USDR の鋳造に使用できます。

トークン流通市場のパフォーマンス:

$TNGBL はユニスワップでのみ流通しており、集中取引所によってサポートされていません。流動性は乏しいです。一日の取引量はほとんどが数百ドルから数千ドルです。史上最高の 1 日の取引量は 32,000 ドルです。の市場価値は、プロジェクトは 1 億 1,000 万ドルで、チェーン上の通貨保有アドレスは 1,021 です。

ステーブルコイン USDR は 3 月末に発行されて以来、順調に取引されています。複数の DEX が開始され、ETH、BSC、ポリゴン、オプ、およびアービトラムをサポートしています。30 日間の平均 1 日の取引量は 70 万ドルで、価格は>$1 で、現在の価格は $1.053 です。

このプロトコルの利点: TNFT 市場を作成し、大量の流通トークンを固定し、美術品、高級ワイン、骨董品、時計、高級品などを含むその他の物理的な商品の購入を導入します。

(3 )LABS Group

契約リスク: SDR アンアンカーリングのリスク。集中化のリスクがあるため、チームは TNFT 発行者であり、原資産の管理者でもあります。

LABSグループは当初、不動産トークン化プラットフォームとして位置づけられており、住宅所有者が仲介業者なしで資金調達のために住宅をトークン化できるようになり、投資家も流通市場通貨を通じて流動性の高い他の不動産業者にアクセスできるようになった。現在、LABS グループは、Web3 休暇プラットフォーム Staynex を立ち上げています。Staynex は、会員に毎年世界的なリゾートへのアクセスを提供し、会員資格を保持することで特典を獲得できます。ブロックチェーン技術を通じて「滞在」をトークン化し、NFTに埋め込むことで、ホテルやリゾートがNFT上で独自のタイムシェアプランを作成、設計、鋳造できるようになり、NFTは会員ステータスと滞在日数を表します。

国境を越えた投資が含まれるため、LABS グループの取引所は、完全な事業計画を政府に提出した後、政府によって承認されました。 LABSグループは、個人投資向けのコンプライアンスライセンスを取得しています。契約収入:

LABSグループのプライマリプラットフォーム、セカンダリ取引所、分散型融資プラットフォームは、コンサルティング料、取引料、上場料、手数料などのさまざまなビジネス上のメリットを得ることができます。契約ステータス:

リゾート業界は資源が豊富で、60 軒のホテルがあり、公式ホテル会員プラットフォームとしてアーセナル フットボール クラブと協力しています。現在、LABS グループは、不動産 RWA トラック トークンの最もパフォーマンスの高いプロジェクトです。$LABS は、kucoin、gate、bitmart などの集中型取引所によってサポートされています。一時は 3,500 万ドルを突破しましたが、その後、取引の人気は低下しました。昨年、1 日の取引量は 10 万ドル未満、市場価値は 147 万ドル、FDV は 666 万ドル、チェーン上の通貨保有アドレスの数は 11,911 でした。

このコミュニティは非常に人気があり、Twitter で 58,000 人のフォロワー、Telegram で 19,000 人のフォロワー、511 人のオンライン ユーザーがいます。トークン関数:

主に報酬トークンとして使用され、その他の機能にはガバナンス (投票)、再購入および破棄メカニズムが含まれます。80% を破棄し、そのうちの 50% を最初の段階で破棄する計画であり、プラットフォーム上の各トランザクションの 10% が流動性プールは永久にロックされています。これまでにも、フットボールの試合予測のために $LABS をステーキングするなど、ステーキング活動が段階的に行われていました (https://www.support 2 win.io/) が、その活動は終了しました。プロトコルの利点:

採用されているタイムシェア モデルは、1 人のユーザーが 1 年の特定の期間に別荘にアクセスできるというもので、今日のデジタル ノマド文化の隆盛において人気があります。さらに、チームは独自のリゾート産業リソースを有し、60 軒のホテルを所有し、公式ホテル会員プラットフォームとしてアーセナル フットボール クラブと協力しています。トークンの価値の捕捉は不十分であり、トークンは主に報酬として使用され、権限付与は主に NFT にあります。そして、タイムシェアには、高額な年間管理費、販売の困難、悪質なプレーヤーや詐欺などの欠点があります。

まとめ

まとめ

現在、RWA の不動産プロジェクトの全体的な市場規模は非常に小さく、流動性が不十分でメカニズムの透明性も低いため、承認と監督のために大規模な集中組織の介入が必要であり、RWA の関連協定によって発行されたユーティリティ トークンの全体的な受け入れが必要です。暗号化市場は貧弱です。その主な理由は、物理的な資産を厳格に規制する必要があり、プロジェクト当事者も資産の所有権に関して複雑な操作を実行する必要があるためです。

不動産のトークン化により、次のことが解決できます: 1. ブロックチェーンの地域を越えた即時取引により、既存の不動産の流動性の低さの問題を解決できます; 2. 敷居が低く、個人投資家も世界中の不動産に投資でき、利益を得る。しかし、不動産のトークン化で解決するのが最も難しい問題は、不動産情報の信頼性を決定する認証と、ローンや清算の価格を決定する評価です。 Tangible プロジェクトは次の分野で大胆な試みを行っています: RWA トークンの価格設定に Chainlink オラクルを使用し、オラクルの情報は主に hometrack.com によって提供される価格から得られます; 不動産の信頼性の観点から、Tangible は第三者の監査人を使用しています不動産の所有権を独立して検証するための協力モデル。これらのプロジェクトでは、不動産がチェーンに載せられる前に、評価、財務、法律、その他の関連機関を含む第三者の参加が依然として必要であることがわかります。これらはすべて、プロセスのコンプライアンスと法的完璧性を必要とします。

4.7 カーボンクレジットの概念

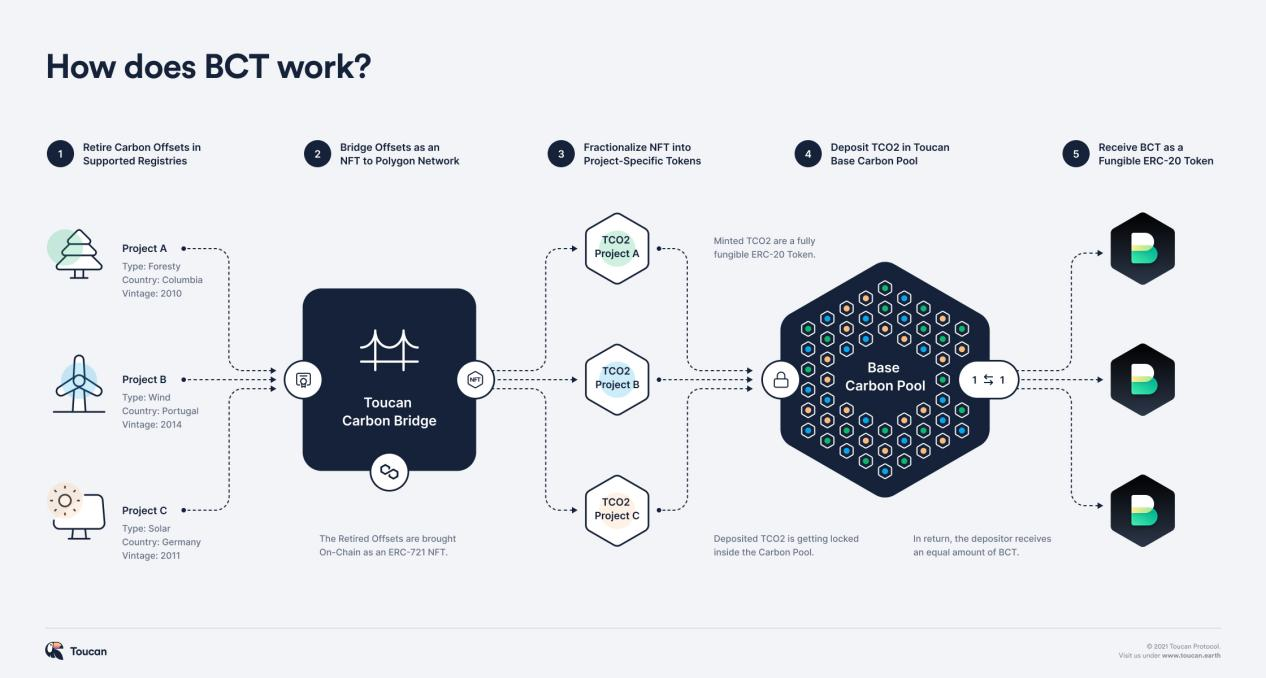

(1 )Toucan

炭素クレジットとは、企業が組織の検証済み炭素基準(Verified Carbon Standard)を通じて削減または中和できる二酸化炭素の量を指し、これは我が国の炭素取引システムにおける「自主排出削減(CCER)」に似ています。

Toucan プロトコルは Polygon に導入されたプロトコルであり、その目標は、分散型金融手段を使用して炭素クレジット取引を促進し、最終的にはカーボン ニュートラルを促進するために、炭素クレジットをトークンに変換することです。 Toucan Protocol によって取引されるカーボン クレジットは、Verra に登録されているカーボン オフセットから得られます。 Verra は、炭素クレジットを登録する非営利団体です。

トークン化パッケージ化プロセス:

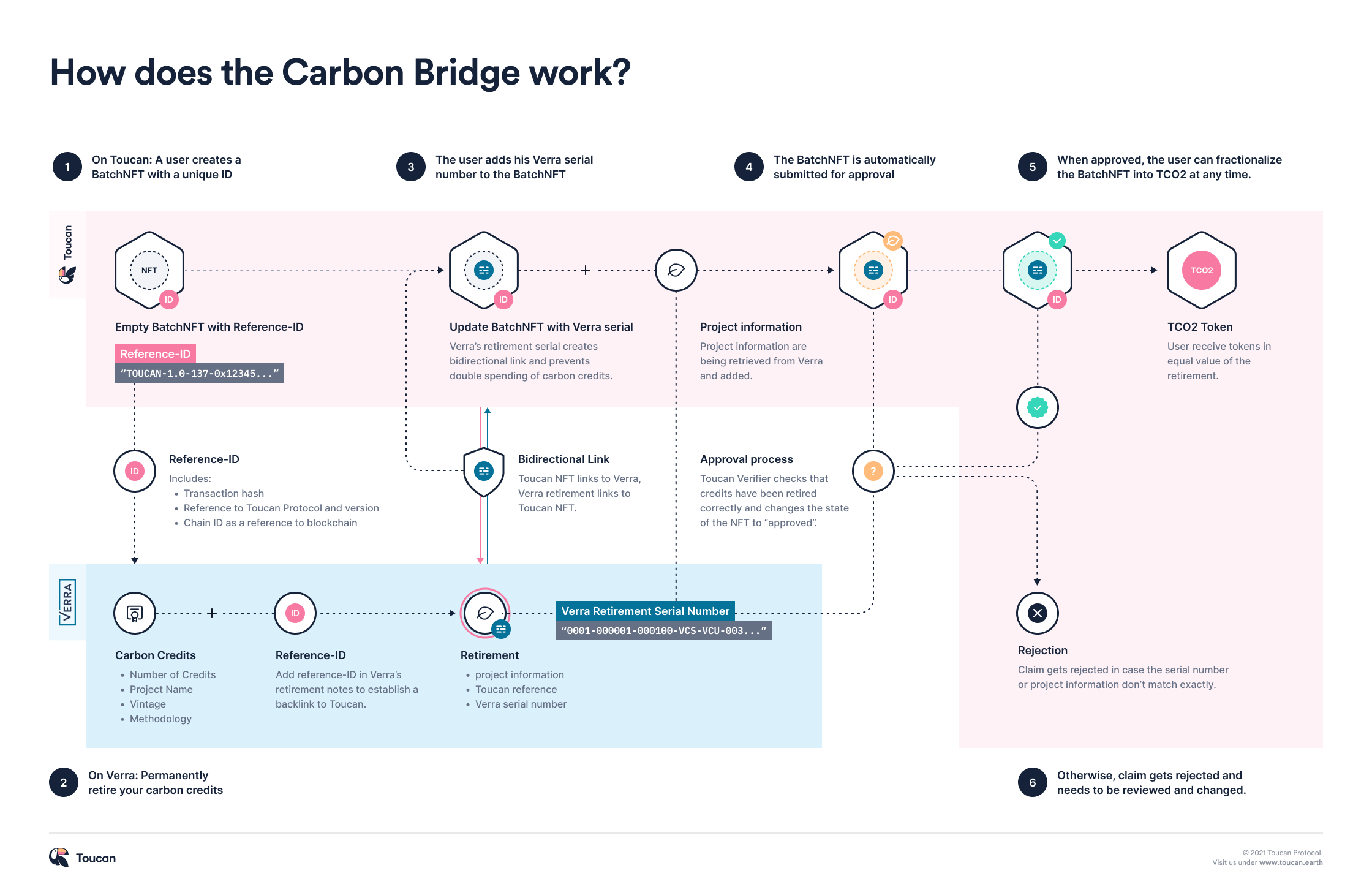

Carbon Bridge

Toucan のカーボン スタックは、Carbon Bridge、Carbon Pools、Toucan Registry の 3 つのモジュールで構成されています。

誰でもカーボン ブリッジを通じてカーボン クレジットをオンチェーンに持ち込むことができます。 Toucan は Verra レジストリから引き出された炭素クレジットのみをサポートしており、Carbon Bridge は不可逆的な一方向の橋です。

(1) ERC 721 NFT BatchNFT は、炭素クレジットのバッチを表すためにブリッジングの初期段階で鋳造されます。

(2) トークン化されたカーボン クレジットを Verra レジストリから永久に引き出し、固有のシリアル番号を取得します。

(3) Verra から受け取ったシリアル番号を書き込むと、BatchNFT が元のレジストリの終了エントリにリンクします。

(4) BatchNFT はシリアル番号を更新した後、自動的に審査に提出します。

Toucan Verifier による承認後、カーボン クレジットの完全にトークン化されたバッチとなり、ユーザーはいつでもそれらを ERC 20 トークン TCO 2 に断片化できます。

BatchNFT を使用すると、同等量の完全に代替可能な ERC 20 トークン TCO 2 を鋳造できます。ここで、1 TCO 2 トークンは、1 tCO 2 e の値を持つ 1 つの炭素クレジットを表します。

Carbon Pools

自主市場の炭素クレジットは非常に異なる価格で取引されるため、TCO 2 トークン契約には依然として NFT のすべての属性とメタデータが含まれており、特定のプロジェクトと年に固有になります。 TCO 2 は、代替可能なトークン化された炭素クレジットの総称です。 BatchNFT をフォークすると、ERC 20 トークンには TCO 2- という接頭辞が付けられ、その後に生成元のレジストリ、プロジェクト、年などの情報名が続きます。例: TCO 2-GS-0001-2019。

複数のプロジェクト固有のトークン化された TCO 2 トークンをより流動性の高い炭素インデックス トークンにバンドルすることで、さまざまなクラスの炭素資産の価格発見が可能になります。各プールには、TCO 2 がどのトークンを入金できるかを決定する特定のロジックを備えた独自の構成があります。

Toucan チームは KlimaDAO と協力して、最初のカーボン プール、つまりベース カーボン トン (BCT) をデプロイしました。ベース カーボン トン プールのしきい値要件は次のとおりです: TCO 2 トークンは Verra VCU (検証済みカーボン ユニット) である必要があります。の年は 2008 年以降である必要があります。

論理的なスクリーニングに合格した TCO 2 トークンは Carbon Pool に預けることができ、預金者は Carbon Pool トークン (BCT など) を受け取ります。ユーザーはいつでも引き換えることができます。引き換えでは、Carbon Pool トークンが書き込まれ、基本トークンがユーザーに送信されます。引き換えの際、自動引き換え (引き換えランキングで最も低い TCO 2) と選択的引き換え (引き換えに手数料を支払う) を選択できますTCO 2) を指定するために戻ります。

現在、オオハシ カーボン プールには、BCT (ベース カーボン トン) と NCT (ネイチャー カーボン トン) の 2 つがあります。

プロトコルの収入源:

Carbon Pool トークンの交換手数料

カーボン プール トークンを選択的に交換することを選択した場合、Toucan プロトコルは料金を請求します。その一部は低価値の炭素クレジットを燃やすために使用され、残りの部分は契約の確立のために Toucan に与えられます。 BCT プールの交換手数料は 25%、NCT プールの交換手数料は 10% です。

カーボンプール料金の橋渡し

この料金は現在 0 に設定されています。

契約の状況: Toucan は 2021 年 10 月から開始され、現在 Polygon と Celo をサポートしています。カーボン ブリッジ チェーン上の炭素クレジットは 21,889,951 トン、オフセット炭素クレジットは 298,173 tCO 2 e、炭素供給量は 19,908、 799 (BCT および NCT プールに誓約された金額)、総流動性は 2,946,585 ドル (各取引所の BCT と NCT の総流動性) です。

トークン関数:

NCT は Nature Carbon Tonne の略語で、Nature Carbon Tonne に預けられたすべての炭素クレジットにリンクされた標準化された参照トークンです。

BCT は Base Carbon Tonne の略語で、Base Carbon Tonne に預けられたすべての炭素クレジットにリンクされた標準化された参照トークンです。

論理的なスクリーニングに合格した TCO 2 トークンをカーボン プールにステーキングすると、対応するトークンが取得されます。そうでない場合は、2 つのトークンを使用してトークン化されたカーボン クレジットを交換できます。プロトコルの利点:

炭素クレジットのトークン化をある程度実現し、炭素クレジットの流動性を向上させる。契約リスク:

(2 )Flowcarbon

Toucan Carbon Bridge は不可逆的な一方向ブリッジであり、トークン化プロセスが開始された後は実際のオフチェーン クレジットを引き換えることはできません。Verra Registry は現在、カーボン クレジットのトークン化をサポートしておらず、出口クレジットに基づいてツールやトークンを作成する行為を禁止しています。 , Toucan は、二重カウントを防ぐために元のレジストリから引き出すことは最適な解決策ではありません。

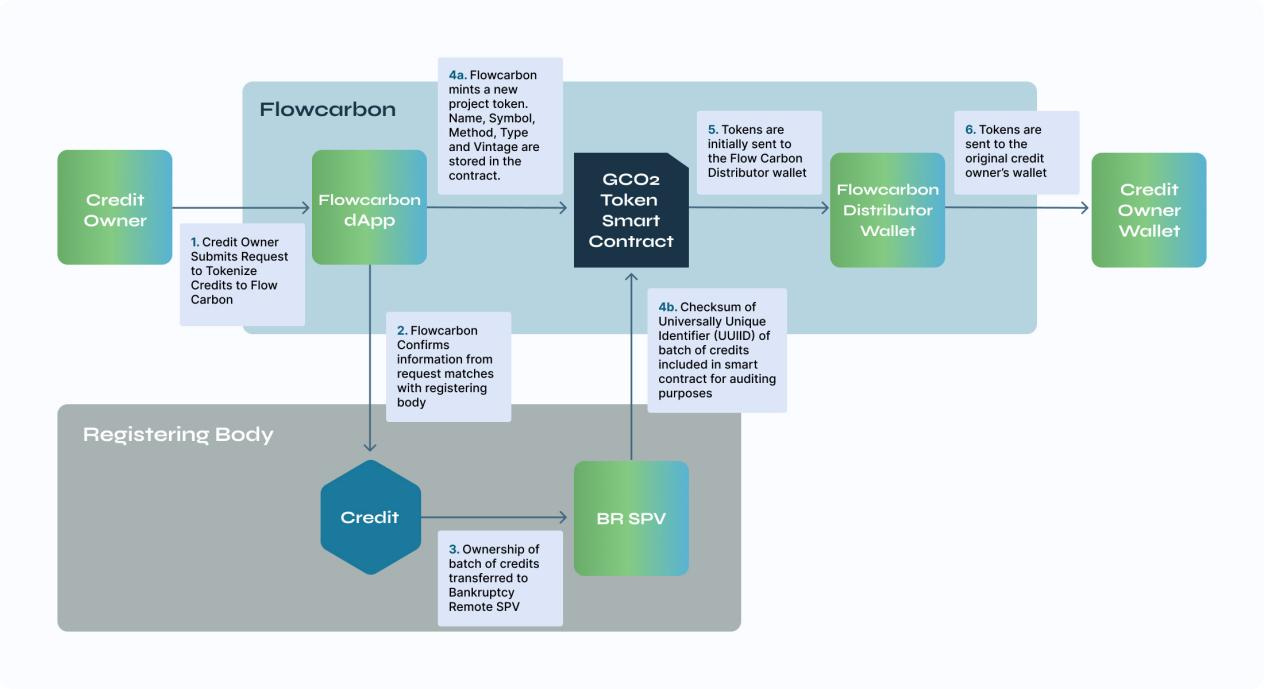

WeWork の共同創設者であるアダム・ニューマンによって設立されたブロックチェーンの新興企業である Flowcarbon は、炭素クレジットのライフサイクル全体を垂直統合し、炭素プロジェクトの開始と資金調達からクレジット販売と企業の炭素ポートフォリオ管理に至るまでの戦略とソリューションを提供したいと考えています。 5月、a16z主導でGeneral CatalystとSamsung Nextが参加し、7,000万米ドルの資金調達を完了。現在、カーボンクレジットのスポット市場はまだオンラインになっていません。 Goddess Nature Token (GNT) は最初のバンドルトークンとなります。

トークン化パッケージ化プロセス:

トークン化されたカーボンクレジットの鋳造

カーボン クレジットをトークン化するリクエストはすべて、Flowcarbon Web サイトのフォームを通じて送信されます。トークン化リクエストを送信した後、Flowcarbon は指定された登録機関に情報を検証します。アカウントの所有権、プロジェクトの種類、クレジット額が確認されると、炭素クレジットは破産者が分離した特別目的事業体 (SPV) に転送されます。バッチ情報が検証され、クレジットが SPV に入金されると、新しいインスタンス コントラクトが作成されます。

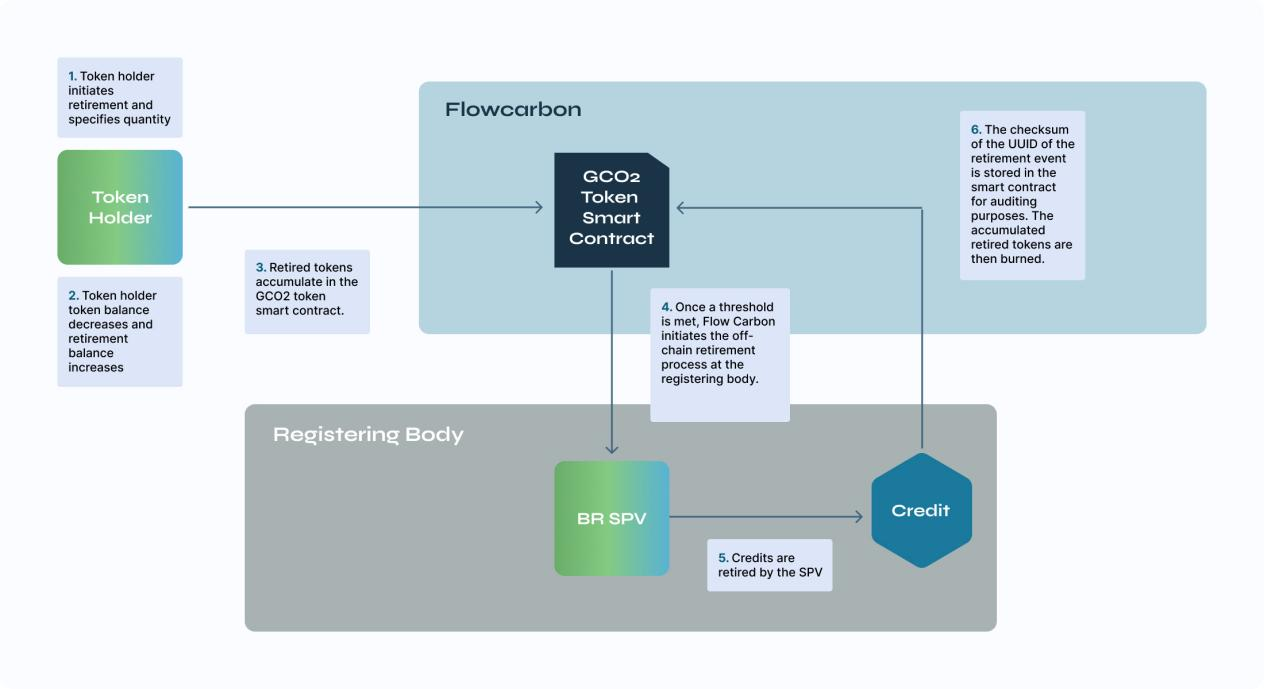

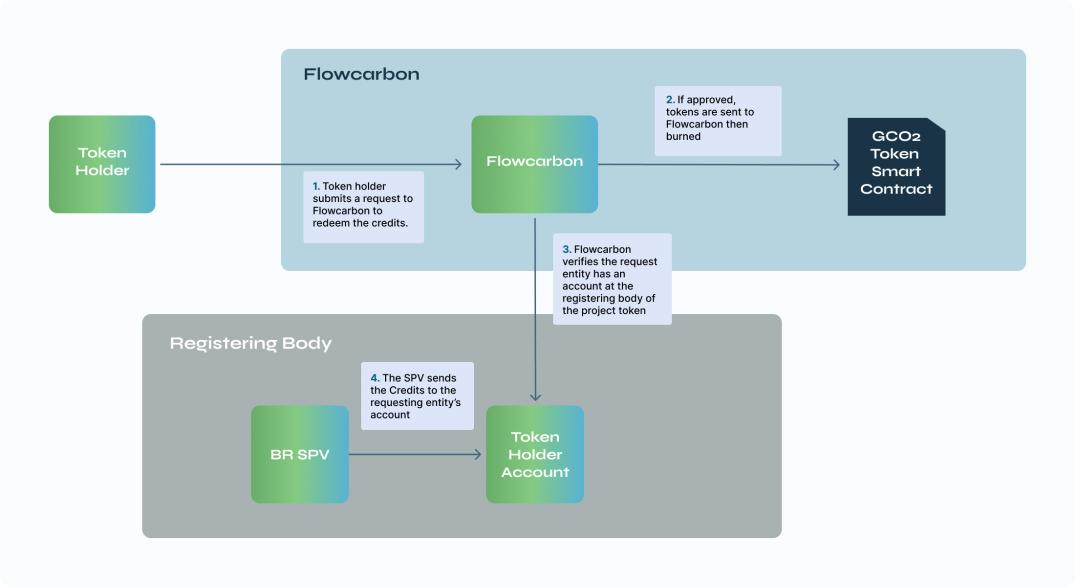

退出(退職)

トークン所有者は、引き出したい金額を指定して、Flowcarbon でトークンの引き出しを開始します。これにより、トークン所有者の残高が減り、引き出し金額が増加します。終了したトークンは、保留中のバッチ サイズを超えるまでコントラクト内に透過的に蓄積されます。閾値に達すると、破産分離された SPV は基礎となるレジストリの炭素クレジットを終了します。

償還

引き換えには標準の 2% 手数料がかかります。 GCO 2 保有者が 100 GCO 2 の引き換えをリクエストすると、98 のオフチェーン カーボン クレジットを受け取ります。

流動性

流動性

GCO 2 トークンは、Flowcarbon の dApp を使用してバンドル トークンと引き換えにバンドルに入金できます。バンドル トークンは 1 対 1 ベースで発行されます。GCO 2 トークン所有者が 50 GCO 2 をバンドルに入金すると、見返りに 50 バンドル トークンを受け取ります。バンドルされたトークンは、ユーザーがバンドルされたトークンを直接購入できるように流動性を提供することを目的としています。バンドルされたトークンは引き出しや引き換えも可能です。

契約収入:"バンドル解除、スワップ、終了および償還機能にはすべて動的な料金が関連付けられており、最近のカーボン クレジット アクションは長期にわたるカーボン クレジット アクションよりも高価です。これは、古い炭素クレジットの廃止を奨励するためです。動的手数料が渡されます"リベート(レーキバック)

契約は履行されました。いずれかの機能がアクティブ化されると、契約はユーザー アカウントに代わってその機能を実行し、リベート契約はこの最大料金のうちいくらを要求者に返還するかを決定します。サラが 2020 年にバンドルされたトークンのうち 100 個を GCO 2 に結合解除することを要求した場合、最大料金は 15% であるとします。保税トークン契約では、手数料アカウントに 15 GCO 2 が自動的に請求され、85 GCO 2 がリベート契約に送られます。キックバック契約には、実際の手数料がいくらになるかについてのロジックが含まれます。2020 年は比較的新しい年であり、実際の手数料は 10% です。したがって、この場合、キックバック契約により料金から 5 GCO 2 が引かれ、90 GCO 2 がサラに送金されます。

プロトコルの利点: Flowcarbon は、GCO 2 トークンをオフチェーンの基盤となるカーボン クレジットと交換できるようにする「双方向ブリッジ」を提供します。

(3 )PERL.eco

プロトコルリスク:カーボンクレジットをSPVに移転し、オンチェーントランザクションを実現するためのトークンを作成することにより、カーボンクレジットのトークン化は真に実現されていません。

PERL.eco は、現実世界の生物生態学的資産をブロックチェーンに取り込むことに焦点を当てた Perlin の最新プロジェクトであり、利用可能な最初の資産の 1 つはトークン化された炭素クレジットです。現時点では、この製品は正式に発売されていません。

トークン化パッケージ化プロセス:

PERL.eco は、完全に規制された炭素取引所 ACX の運営者である AirCarbon Group と提携して、PERL.eco Carbon Exchange (PCX) を設立しました。PERL.eco は、供給側の炭素プロジェクトやパートナーから PFC を直接調達しています (PERL. eco Future Carbon、PERL.eco によって監査された高品質炭素プロジェクト用のトークン化された炭素クレジット (未発行)、およびその他の高品質炭素資産および PCX での小売取引。

プロトコルのステータス: トークン $PERL は Binance に上場されましたが、ソーシャル メディアの注目度は低く、プロジェクトの進捗は遅く、ホワイト ペーパーは 1 年以上更新されていません。 2023 年第 3 四半期に PFC パイロット ソフト ローンチと PERL.eco Carbon Exchange (PCX) の初期プロトタイプ リリースを実施する予定で、PCX アルファ版は 2023 年第 4 四半期にリリースされ、PCX ベータ版は 2023 年第 4 四半期にリリースされる予定です。 2024年。

トークン関数:

$PERL は、PERL.eco のガバナンス トークンです。 PERL は、インセンティブ システムを定義し、広範な利害関係者ベースを構築し、ネットワーク内の経済的価値の流れを促進する上で重要な役割を果たします。 PERL 保有者は、他の重要な決定の中でも特に、この料金モデルと配分について投票できます。ガバナンスに参加することで、ユーザーは排出量を相殺するための炭素クレジットのエアドロップを受け取ることができます。

プロトコルのリスク: PERL.eco は、ターゲットのエクスポージャを増大させるディーラーのような役割としてのみ機能しますが、実際には流動性を改善しません。

まとめ

まとめ

チェーン内の炭素クレジット市場には、価格発見の欠如、流動性の低さ、市場の透明性の低さなどの問題があります。 Web3 カーボン クレジット プロジェクトは、カーボン クレジットのトークン化を通じて取引プールを確立し、カーボン クレジット取引の流動性を向上させることに取り組んでいます。

しかし、Web3炭素クレジットプロジェクトは、孤立性が強く信頼性が低いなどの問題に直面しており、炭素クレジットは原産地登録、プロジェクト、年数などの影響を受けるため価格が一定しておらず、真の均一性を達成することが困難である。トークン化。たとえば、Tucan はすでに特定の取引データを持っていますが、現在サポートしているのは 2 種類のカーボン クレジット カーボン インデックス トークンのみであり、論理的なスクリーニングを通じてのみ誓約することができます。 Flowcarbon は現在、1 種類のバンドル トークンのみを提供する予定であり、3 つの要件を満たす必要があります。さらに、炭素クレジットの取引プロセスは比較的複雑であり、Verra や Gold Standard などの独立した非政府組織が管理する一部の集中検証機関を回避することはできません。Verra は現在、炭素クレジットのトークン化をサポートしていないことを明らかにしています。ブロックチェーン技術は、従来の炭素クレジット取引市場に存在する問題をさまざまな方法で変えることができますが、信頼性を向上させ、市場の統一性と流動性を高めるにはまだ長い道のりがあります。

4.8 垂直パブリックチェーン