Shapella アップグレード後: 収量、競争、LSD-Fi の長期的な影響

著者: ローレンス・リー

2023年4月13日、イーサリアムのShapella(実行層はShanghai、コンセンサス層はCapella)のアップグレードが正式に開始され、主に約束されたETHの取得機能がサポートされました。この時点で、ETHのPoSプロセスは最終的に「完了」としてカウントできます。この記事では、ETHステーキングの収益率の将来の変化の可能性について説明し、ステーキングセグメントの競争状況、およびETHステーキングのエコロジーに対するLSDfiの潜在的な影響について説明します。

ETHステーキングの過去と現在

始める前に、ETH のステーキングについて簡単に確認する必要があります。現在オンラインになっている大多数の PoS パブリック チェーンとは異なり、イーサリアムの PoS はチェーンネイティブのプロキシ委任をサポートしておらず、単一ノードの最大プレッジ サイズ (収益性) も 32 ETH に制限されています。このプレッジ方法の利点は明らかで、単一のエンティティが大規模なノードを制御することでイーサリアムのコンセンサスを直接制御する可能性を最小限に抑え、イーサリアム ネットワークを可能な限り分散化した状態に保つことができます。しかし、一般ユーザーにとってノード運用の操作複雑性は非常に高いため、実際にはユーザー自身が誓約するソロステーキングに加えて、ステーキングプール、リキッドステーキング、CEXステーキングの3種類のステーキング方法が徐々に登場してきました。これら 4 つの質権方法の特徴は次のとおりです。

ソロステーキングは、ステーキングユーザーがすべてのステーキングプロセスとその後のメンテナンスを自分で行う方法ですが、その主な欠点は、設備、資金、知識、ネットワークの要件が高いことです。

ステーキング プールにより、ステーキング ユーザーはネットワークとハードウェアの必要性がある程度免除されます。プレッジユーザーは一定の手数料を支払うだけで、専門のプレッジサービスプロバイダーに、提供された32 ETHをプレッジして収入を得ることができます。同時に、この方法では、出金秘密鍵が依然として質権者自身によって管理されていることを保証することができ、資金の管理も比較的高度になります。ただし、質権者の資金と知識には依然として高い要件があります。分類によっては、このプレッジ方法はサービスとしてのステーキングとも呼ばれます。

リキッドステーキングは、ノードの特定の運用をプロのノードオペレーターにアウトソーシングするstaasに基づいてさらに一歩進んでおり、プレッジプールはプレッジ操作のためにユーザーのETHを均一に収集するため、ユーザーは任意の金額でプレッジでき、プレッジプールは発行されますユーザー 誓約されたデリバティブ LSD (リキッド ステーキング デリバティブ/トークン。以下では LSD と置き換えます) LSD は DeFi ですでに豊富なユースケースを持っていますが、これについては後ほど詳しく紹介します。もちろん、リキッドステーキングモデルでは、基本的にすべての担保資金は担保プールの契約に属しており、担保ユーザーは担保プールを信頼する必要があります。一部の分類では、このタイプのステーキングはプールされたステーキングとも呼ばれます。

Cex ステーキングの場合、cex はプレッジ プロセス全体を処理し、ユーザーが任意の金額をプレッジできるようにし、通常はユーザーにプレッジ証明書 (Coinbase の cbETH、Binance の bETH など) を発行します。

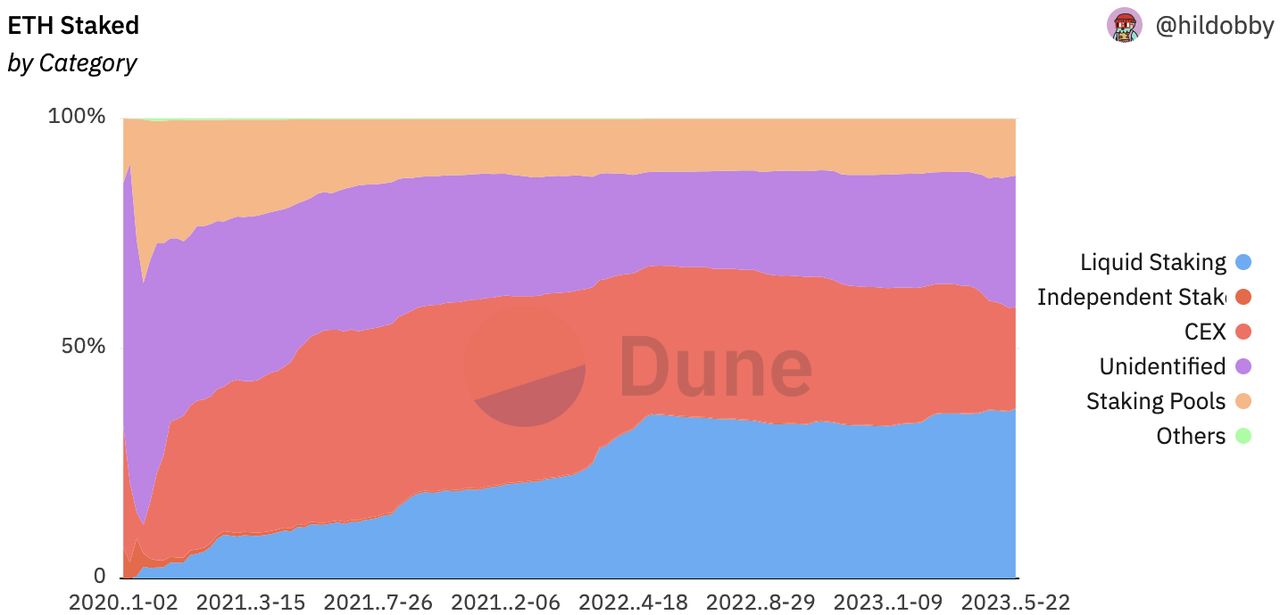

ソース:

ソース:https://dune.com/hildobby/eth 2-staking(注:統計の複雑さのため、単独ステーキングの割合を数えることは困難です。プレッジ分類のほとんどの統計では、「未確認」のカテゴリーが存在します(上図では未確認)。最近の統計によると、評価された分析、現在、総ステークの 6.5% がソロステーカーによって提供されています)

上の図から、ビーコンチェーンが開始されたばかりの 2 か月間を除いて、2022 年 4 月までのことがはっきりとわかります。これは、Cex が自然に利益を生み出すチャネルとして、ユーザーがホストする ETH を自然に大量に保有しているためです。はすぐにステーキングのリーダーになりましたが、この状況はイーサリアム財団とコミュニティメンバーが望んでいることではありません。 Paradigm などの機関による Lido への投資と、stETH によって徐々に構築された優れた流動性と構成可能性により、Lido は急速に発展し、その後、リキッドステーキングタイプ全体の開発につながりました。これまでのところ、リキッドステーキングがトラックで主導権を握っています。

Shapella の立ち上げが成功した後、CEX のステーキングシェアは大幅に低下し、当初 CEX に ETH を約束していたかなりの数のユーザーがリキッド ステーキングとソロ ステーキングに切り替え始めました (未確認)。

ソース:

ソース:https://dune.com/hildobby/eth 2-staking

ETHステーキングの将来収益率

画像の説明

ソースhttps://ethereum.org/en/staking/

コンセンサス層の報酬はイーサリアムネットワークによって発行される追加ETHであり、プレッジ総額の増加に応じて報酬のリリースは増加しますが、プレッジ総額の増加に応じてプレッジのAPRは減少しますETH: 現在、コンセンサス層の報酬年率は 3.4 % ですが、現在の市場は一般に、今年末の ETH プレッジ率は約 25 ~ 30% になると推定しています。プレッジ率が 30% に達すると、APR はコンセンサス層の報酬は約 2.4% になります。この報酬はほとんどの PoS チェーンの報酬よりもはるかに低く、「ETH の流通を最小限に抑える」というイーサリアム財団の原則も反映されています。

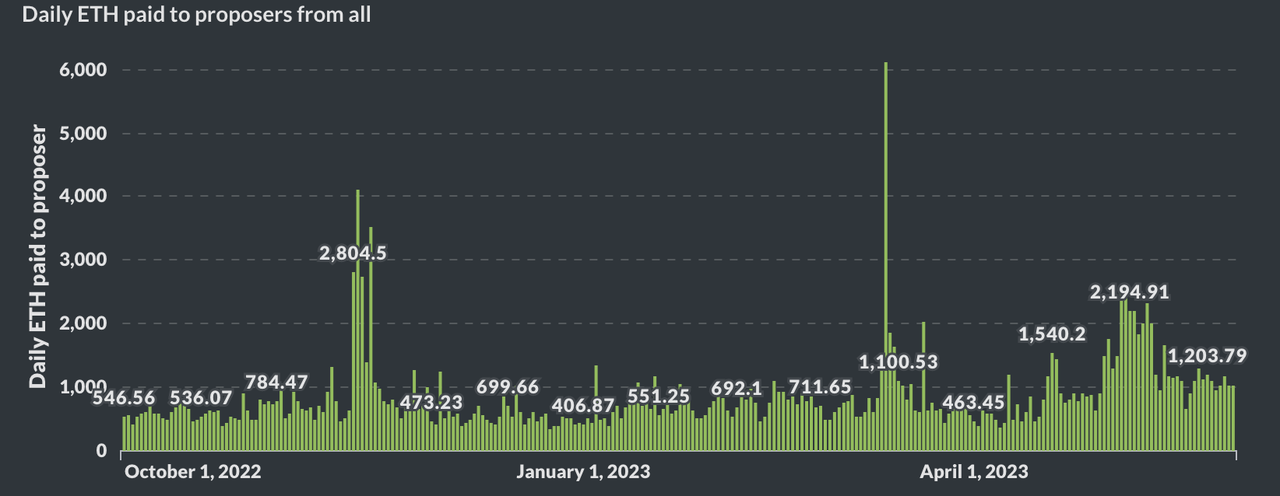

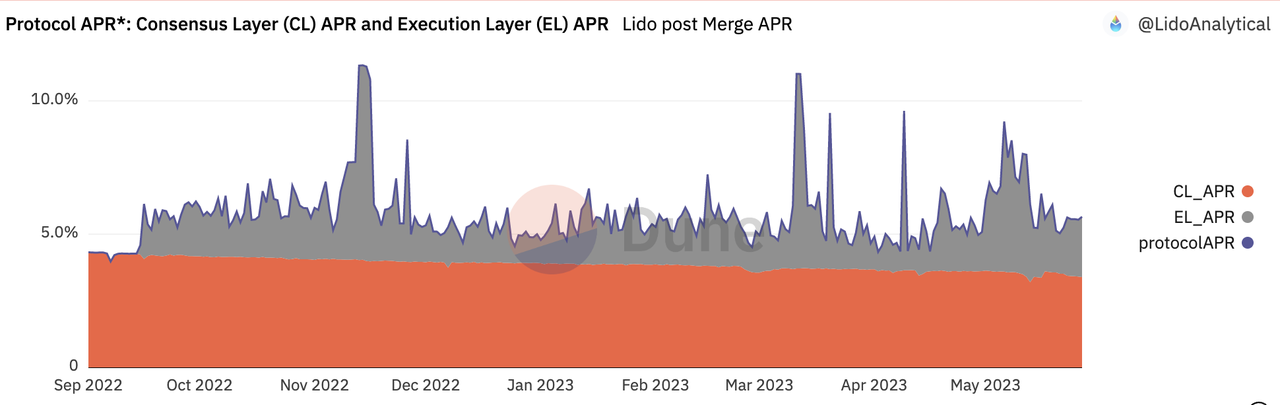

画像の説明

ソース:https://transparency.flashbots.net/

ソース:https://dune.com/LidoAnalytical/lido-execution-layer-rewardsこのうち、CL_APRはコンセンサス層の収益を表し、EL_APRは実行層の収益を表します。

Flashbots は、マージ以降の提案者 (検証者) の合計収入をカウントします。 Lido は、Merge 以来、Lido のコンセンサス レイヤーの収入と実行レイヤーの収入 APR もカウントしています。2 つの傾向は一貫しています。Lido は、コンセンサス レイヤーと実行レイヤーの収入の比較もカウントしています。詳細な分析には、Lido のチャートを使用します。

マージ後、コンセンサス層の APR はプレッジ総額の増加に伴ってゆっくりと減少しているのに対し、実行層の APR は平均約 1.5% と比較的大きな変化があることがわかります。質権収入は5%に達する可能性があります。また、チェーン上で頻繁なアクティビティがある場合 (5 月のミームシーズンなど)、実行層の APR はコンセンサス層の APR をさらに上回り、イーサリアムのステーキングの収益率は 10% 近くになります。ステーキングの収益は、イーサリアム ネットワークの「リスクのない収益率」として機能します (「Mint Clips|暗号化された世界でネイティブのベンチマーク金利を定義するにはどうすればよいですか?)、ETH保有者にとっての魅力は非常に大きいです。

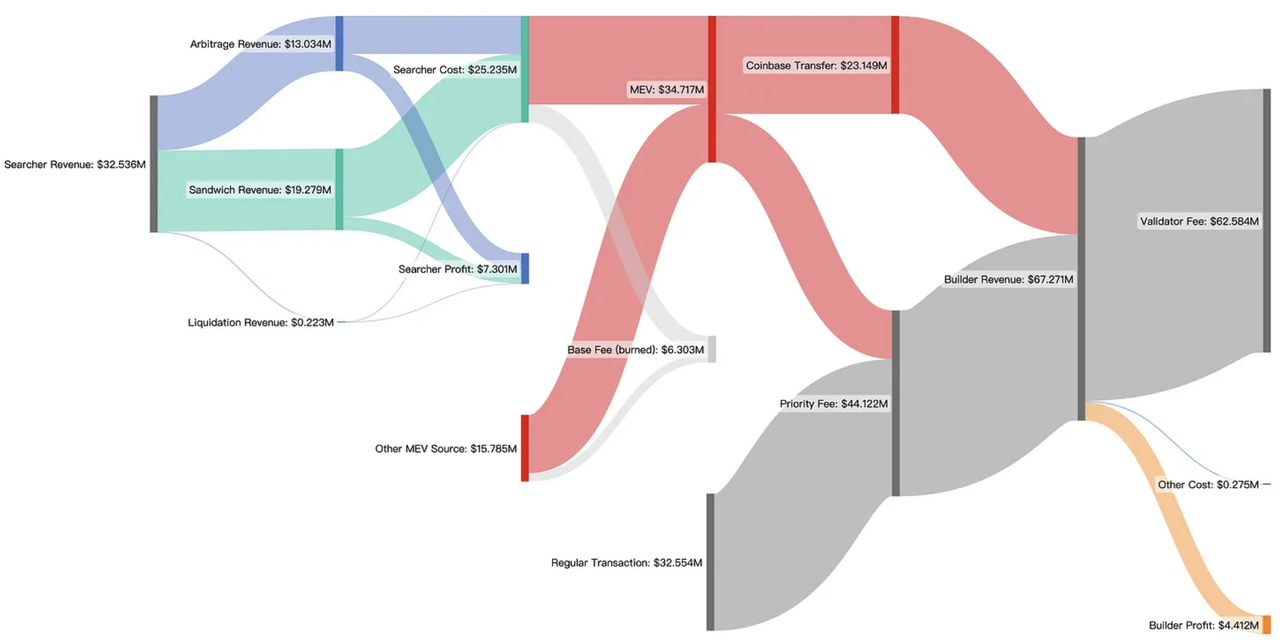

ソース:

ソース:https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

2 か月以内に、基本的に優先手数料と MEV が 55%:45% (4,412 万:3,472 万) の割合で実行層のイーサリアムプレッジ収入 (Validator 手数料) を構成していることがわかります。

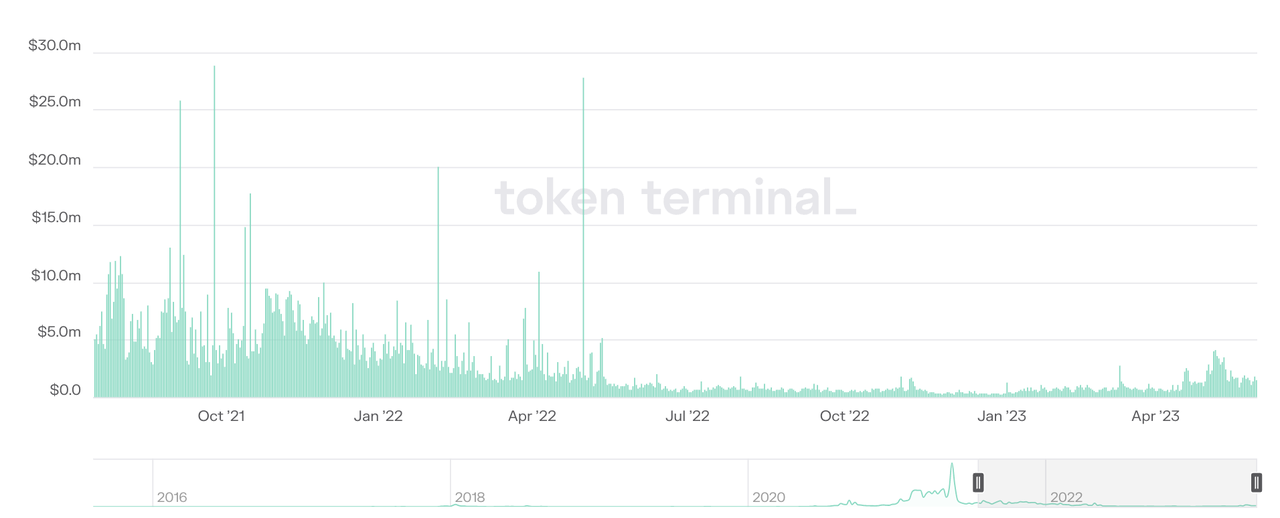

画像の説明

イーサリアムネットワークの優先料金のソース:https://tokenterminal.com/terminal/projects/ethereum

優先手数料に関しては、EIP-1559 の開始以来、現在の市場は強気相場から弱気相場への転換の波を経験しています。優先手数料は市場の人気と密接に関係していることがわかります。21 年間の強気相場の平均は、 1 日の優先料は 1,000 万米ドル近くになる可能性があります。22 年間の弱気市場では、1 日の優先料は約 80 万ドルでした。今年 5 月のミームシーズンには、1 日の平均優先料は約 3 ドルに達する可能性があります。 100万米ドル。将来的にも、優先手数料は市場の変動に応じて変動する予定であり、収益のこの部分はETHに基づいており、将来的にも市場に応じて変動し続けることになります。

MEVに関してはさらに複雑で、チェーンからは解析しきれないMEVに加え、アービトラージ、サンドイッチ攻撃、清算などが主な構成となっており、Merge後のMEVの最新動向データは見つかっていません。しかし、イーサリアム財団は長い間、MEV に対して比較的否定的な態度をとっており、1 年前に提案しました。PBS(提案者・施工者分離、提案者・施工者分離) 計画の目的の 1 つは、小規模質権者の収入に対する MEV の影響を排除することです。最近、イーサリアム財団の研究者ジャスティン・ドレイク氏は、MEV burnイーサリアムデフレのもう一つの勢力として、今後3〜5年ですべてのMEVを破壊することが計画されています。この計画はまだ計画段階にあり、多くの利益のトレードオフを伴いますが、イーサリアムの PoW から PoS への変換の成功から判断すると、彼らはエコシステムの主要な利害関係者に彼らの利益を放棄し、イーサリアムのルートを実現するよう「説得」しました。地図に。

したがって、現在のステーキング収入全体の約 20% を占める MEV は、イーサリアム財団の価値指向に適合しないため、中長期的には縮小、あるいは消滅する可能性があります。

もう 1 つの注目すべき限界要因は L2 です。ロールアップを中心としたイーサリアムのロードマップによって、ますます多くのトランザクションがイーサリアム L1 から L2 に転送されることになります。これにより、必然的にイーサリアム メインネット上の MEV および優先料金が削減されますが、現在の L2 MEV/優先料金は L2 自体によって処理されます。 、イーサリアムメインネットの利害関係者とは何の関係もありません。特にカンクンのアップグレードによりETH L2のコストがさらに削減された後は、L2のさらなる発展が活発になる可能性があり、L1が取得できる全体のサービス料金+MEVもさらに削減される可能性があります。

まとめると、ETH ステーキング収入の構成は、MEV バーンと L2 の影響を考慮すると、ETH ステーキングの割合が 30% に達すると、ETH ステーキングの収入は 3% (うち 2.4%) に減少する可能性があります。コンセンサス層の利回りとエグゼクティブレベルの利回りは0.6%)。この収益率は、ユーザーのステーキングに対する熱意に大きな影響を与えます。

リキッドステーキング法は今後もステーキングの主流であり、その濃度はさらに向上する可能性があります

ShapellaのアップグレードによりETHの出金機能が有効になり、ソロステーキングとステーキングプールで担保されたETHも流動性を獲得できるようになります。 21年から22年にかけてリキッド・ステーキングが急速に発展した中心要因は、リキッド・ステーキング・プロトコルがLSDに流動性を提供でき、それによって偽装誓約の撤回が実現できることである。したがって、Shapella のアップグレードにより、リキッド ステーキングの利点が大幅に減少します。ソロステーキングにはまだかなりの運用しきい値がありますが、ソロステーカーにサービスを提供するツールの数は日に日に増加しているため、ソロステーキングのしきい値は徐々に低下し、ソロステーキングはイーサリアムネットワークの分散化も維持します。 。

なぜリキッドステーキングがステーキングトラックにおいて支配的な地位を維持し、さらに濃度がさらに向上する可能性さえあると私たちは考えるのでしょうか?

主な理由は組み立てやすさです。 LSDは構成性に優れており、より高い収益・資本効率が得られる可能性があります。ステーキングに参加するユーザーは当然収入に敏感であり、より収入の高いプレッジ方法を選択する傾向があります。 LSD は構成可能性が高いため、実際に約束したユーザーに高い利益をもたらします。

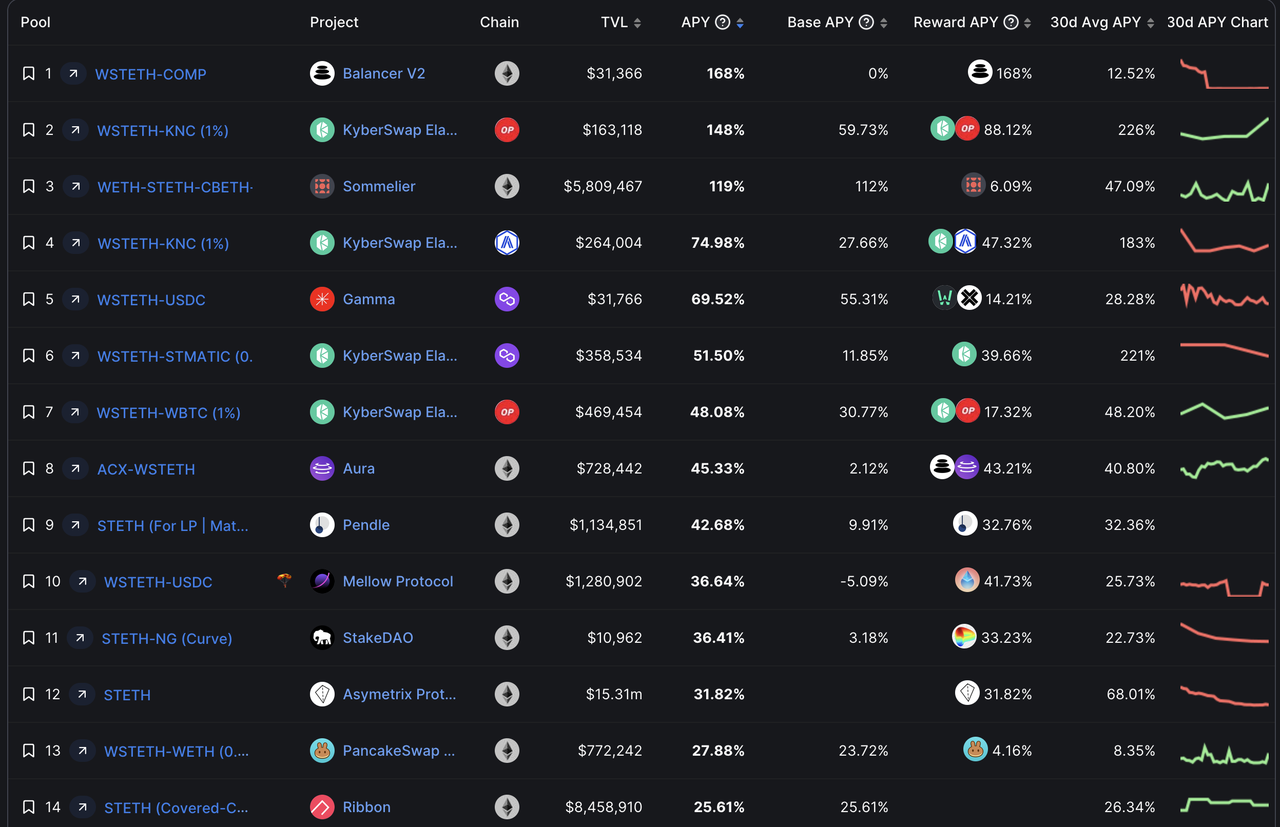

ソース:

ソース:https://defillama.com/yields? token=STETH

現時点では、stETH LP は 50% 以上の APR を容易に獲得できることがわかります。マッチング資産の資本占有を考慮すると、合計 APR も 25% を超える可能性があります。(オプション契約) も 25% 以上の APR を獲得することができます (多少のリスクはあるかもしれませんが)、stETH自体の年利5.6%と合わせると、lidoを通じたユーザーの誓約収入の合計は30%に達します。

高いリターンに加えて、stETH は DeFi の優良チップ プロトコルにも広く統合されており、Maker、Aave、Compound はすべて、担保として stETH (wstETH) をサポートしており、住宅ローンパラメータの点では ETH に大きく劣っていません。の流動性は依然として11億ドルを超えており、直接スワップであろうと住宅ローン貸付であろうと、stETHを保有することで流動性を得ることが容易になります。

これらの利点は、ソロステーキングおよびステーキングプールを介したステーキングでは利用できません。特に、上で述べたように ETH ステーキングの収益率がわずか 3% に低下した場合、ソロ ステーカーとプール ステーキングが 3% の収益率に費やした設備、知識、時間、エネルギーを考慮すると、人々は非常に高い確率で ETH ステーキングを選択するでしょう。よりシンプルで収益性の高いオプションです。

イーサリアムコミュニティのユーザーはイーサリアムの分散化を維持することに前向きですが、機会費用も考慮する必要があります。 「イーサリアムの分散化を維持することは重要であり、クールなことですが、それでも 30% を選択したいのです。」

LSDとLSD-Fi

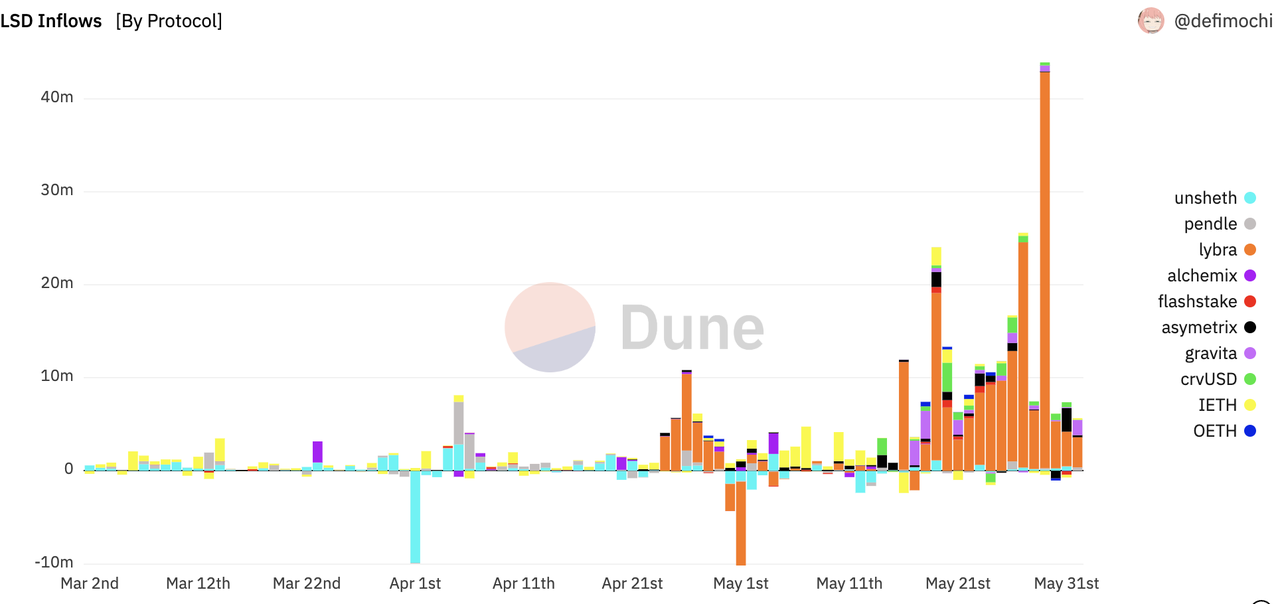

ソース:

ソース:https://dune.com/defimochi/lsdfi-summer

私の考えでは、LSDfi は特定のビジネス カテゴリを創出するものではなく、LSD を多くのビジネスの担保として使用できるようにするだけであるため、この記事では特定の LSDfi プロジェクトの長所と短所については説明しません。これらの契約は依然としてステーブルコイン、依然として利回りアグリゲーション、依然として Dex、依然として金利サービスです。ビジネスをうまく立ち上げることができるかどうかは、依然として、安定した通貨、所得集約、Dex、および金利サービス市場に対する理解にかかっています。実際に製品をリリースした LSDfi プロジェクトの中で、Fork と純粋な Yield ファーミング ゲームを排除できるプロジェクトはまだ見たことがありません。もちろん、まだ立ち上がっていない高品質な LSDfi プロジェクトはまだあり、将来的には LSD に基づいたさらなるイノベーションにも期待しています。

私たちが議論したいのは、ステーキング業界全体に対する LSDfi の影響です。

ソース:

ソース:https://etherscan.io/accounts

この LSDfi の隆盛の波に基づいて、ますます多くの LSD プロジェクトが最初に開始され、それらはすべて真新しいトークンを持っており、これは真新しい市場予算を持っていることを意味します。 unshETH、Agility、および Lybra で起こったことは、今後 3 ~ 6 か月で LSDfi に代わる代わる可能性があります。LSD はチェーン上の ETH の収入をはるかに上回る APR を持ち続け、LSD および LSDfi 自己資本を形成する可能性があります。フライホイール効果の強化: LSDfi が増えれば増えるほど、提供される収入が高くなり、ETH 保有者は ETH を LSD に変換する意欲が高まり、ますます多くの LSD がこれらのユーザーをターゲットにする DeFi プロトコルを奨励し、高い利益を提供することでこれらのユーザーを引き付けることになります。プロトコルのコールド スタート フェーズを通過します。

最終的には、すべての DeFi プロトコルが多かれ少なかれ LSDfi をサポートしているため、すべての DeFi プロトコルを広義の LSDfi と呼ぶことができる可能性があります (実際、少数のステーブルコイン プロトコルを除いて、ほとんどの DeFi プロトコルはすでに LSD と連携しています。)協会)。どうやら、LSD は LSDfi のベータ版をキャプチャできるようです。 LSDfi の人気により、ステーキング トラック全体におけるリキッド ステーキングの割合がさらに促進されるでしょう。

イーサリアム財団の姿勢

ステーキングに関連する問題に関して、イーサリアム財団の態度は次のとおりです。

1. ステーキングにあまりにも多くの ETH を投入したくない一方で、ステーキングにあまりにも多くの ETH が投入されると、コンセンサス層での ETH 報酬のリリースが増加し、イーサリアムの「実行可能な最小限の発行」の概念に反します。 . イーサリアムの経済帯域幅(経済帯域幅、バンクレスが提案したアイデア、レイヤー 1 の流動的な市場価値を指し、レイヤー 1 上のすべての Dapp の運用をサポートするための基礎となります)。

2. MEV に対する否定的な見解。すべてのイーサリアム誓約者にとって、MEV は、いつ空から降ってくるかわからない非常に低い確率で莫大な報酬であり、介入がなければ集中化を余儀なくされやすい(PoW マイニングプールの BTC や ETH など)。そのため、イーサリアムでは Fangfang のコンセンサスに基づいて新しいアライアンス (現在の MEV ブーストなど) を確立すると、コンセンサス層で不必要かつ必ずしも安全ではない複雑さが生じます。中長期的には、イーサリアム財団は MEV の破棄を推進し、MEV を少数のバリデーターの特権からすべての ETH 保有者に共通の報酬に変更します。

3. イーサリアムメインネット上で ETH を「置き換える」ことができるほど強力すぎる LSD は見たくない。これにより、ETH にさらに不必要なセキュリティリスクがもたらされることになります。

画像の説明

stETH は現在、イーサリアム ネットワーク上で最大の非ネイティブ非ステーブルコイン資産です。 stETHよりも上位に位置するUSDTやUSDCは幅広いユースケースを持っていますが、基本的にはTetherやCircleの信用によって維持されており、これらに問題があれば確かにイーサリアムに多大な影響を与える可能性がありますが、イーサリアムクレジットを消費しません。

しかし、stETHの特別な点は、ETHと同様の担保としてほぼすべてのDeFiプロトコルに統合されていることです。思考実験をしてみましょう。Lido Finance の契約が攻撃された場合、ビーコン チェーン上のすべての Lido の出金秘密鍵はハッカーによって制御されます。では、イーサリアムにはDAOイベントのようなハードフォークが必要になるのでしょうか?

誰もこれを見たくないので、なぜイーサリアム財団がソロステーキングをサポートするために一生懸命働く必要があるのか、なぜイーサリアムコミュニティがLidoの規模を制限するかどうかについて議論しているのか、そしてなぜLidoが分散化を私の次のメインタスク。しかし、問題は、大規模なリキッドステーキングサービスプロバイダーの出現が、邪悪な集中組織による意図的なものではなく、市場ゲームの自然な結果であるということです。たとえイーサリアム財団/コアコミュニティが何らかの形でリドの規模を制御できたとしても、ミドやニドが現れて誓約のシェリングポイントとなるだろう。

私たちの前には 2 つの世界があります。

1. 1 つは、イーサリアム財団が当初の設計で望んでいたものです: 担保に供された ETH の割合は、セキュリティを維持するのに十分なほど高くありません。ほとんどの ETH は、さまざまな Dapps の通常の動作を維持するために、メイン ネットワーク上の住宅ローン資産として依然として使用されています。本体はソロステーカーです。

参考文献:

現在の観点からすると、後者の可能性がはるかに高くなります。

参考文献:

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain