LD Macro Weekly 2023/06/05: AIの火は止まらない

文章

債務上限危機は解決し、非農業統計は予想を大幅に上回って楽観的な見方をもたらし、米国主導の先進国の株式市場は上昇を続けた。

暗号化市場も従来の市場の楽観主義によって動かされてきましたが、一般的には株式市場よりも明らかに弱い以前の下落を回復することができず、AIがバブルをあまりにも早く追跡し、スタグフレーションに陥った場合、 、この「東風」は消えるかもしれません。

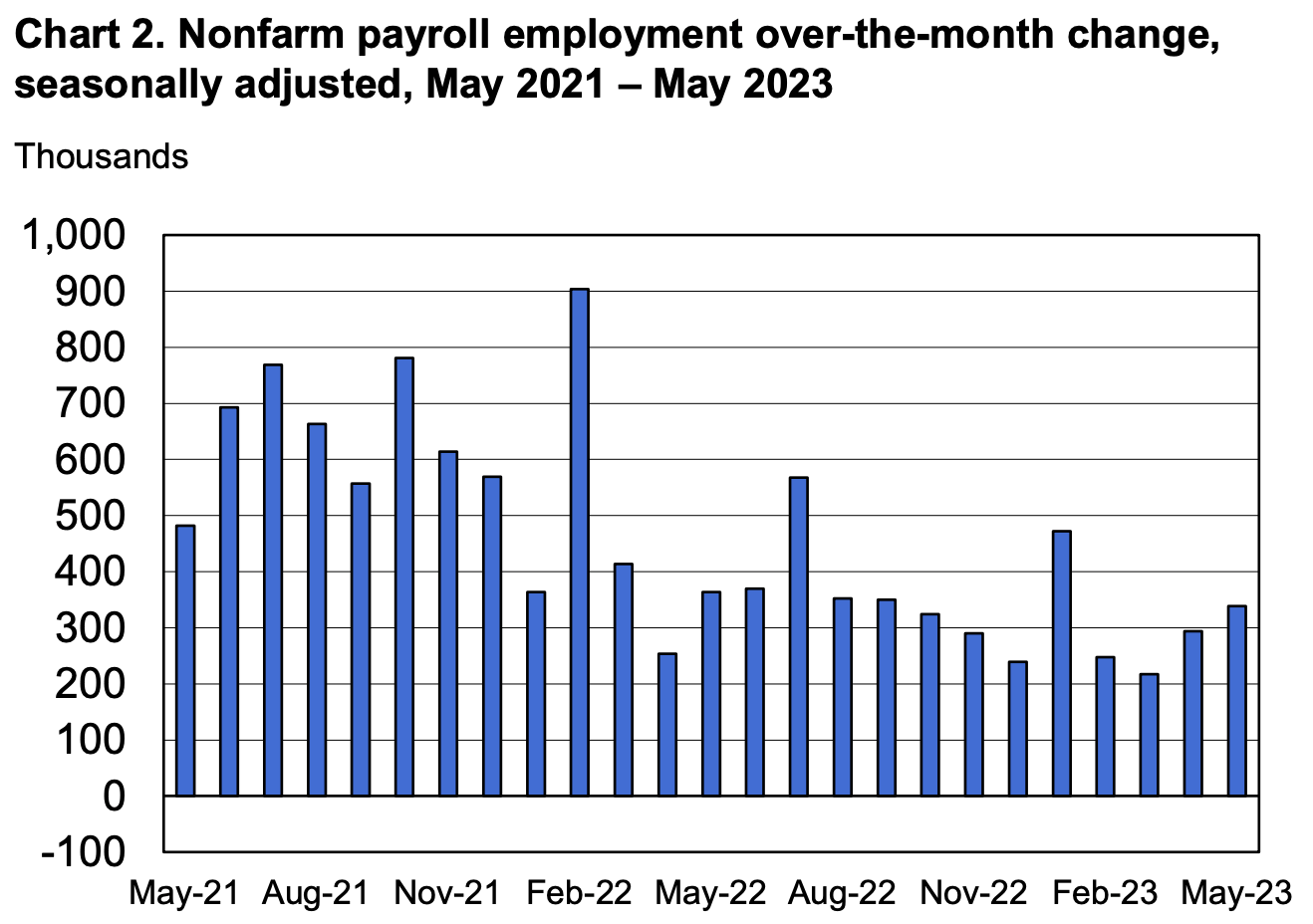

非農業部門雇用者数の伸びが停滞していることは、労働時間と雇用の間に先行ラグの関係がある可能性があり、労働市場の緊張の緩和を示唆している可能性がある。

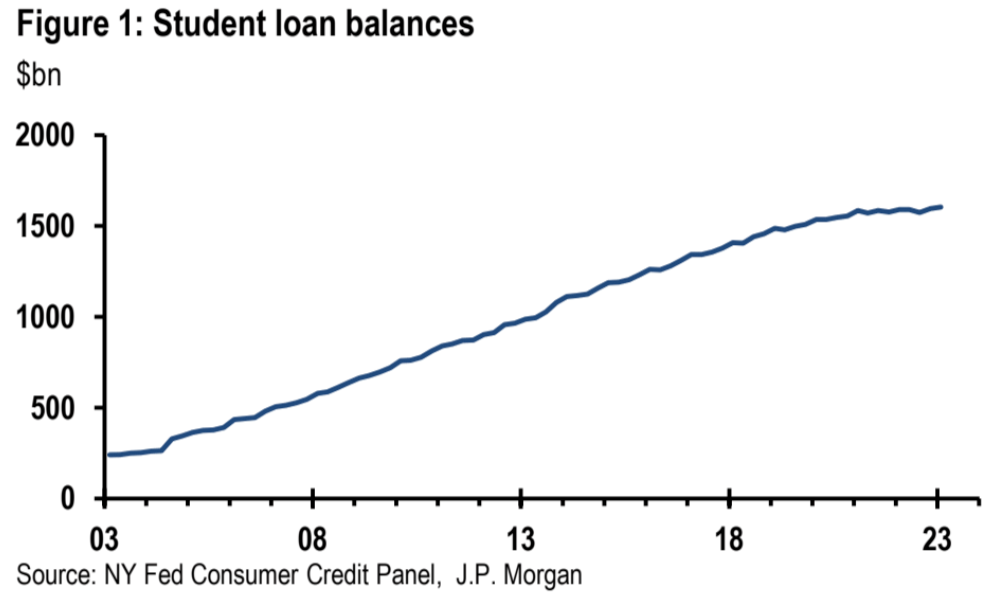

1.6兆ドルの学生ローン免除プログラムの終了は夏の終わりまでに個人消費に何らかの影響を与える可能性がある。

FRBは6月に一時停止すると予想されているが、FRB当局者が経済成長と信用引き締めへの悪影響に細心の注意を払わなければ、さらなる利上げが行われる可能性もある。

先週は株式ファンドへの週間流入が過去17週間で最大となり、テクノロジーファンドへの流入も記録的となった。

市場の上昇にも関わらず、大手投機筋の米国株の買い越し額は前週から若干減少した。

データは、大規模な投機家がスポットポジションを比較的高いレベルに増やしている可能性があることを示していますが、同時に弱気の保護を放棄していないため、ネットエクスポージャーは高くありませんが、スポット購入力は大量に消費されている可能性があります;

5月以来、イーサリアムは代替構成に対する需要が弱まり、価格に対する需要と供給の影響が増大しているため、ビットコインよりも優れたパフォーマンスを続けているが、イーサリアムは相対的にデフレ傾向にある。

債務危機が解決したため、今週は比較的静かであり、企業支出に関するデータがさらに増え、コインベースの先物取引プラットフォームの立ち上げの影響に注目することになるだろう。

毎週の市場レビュー

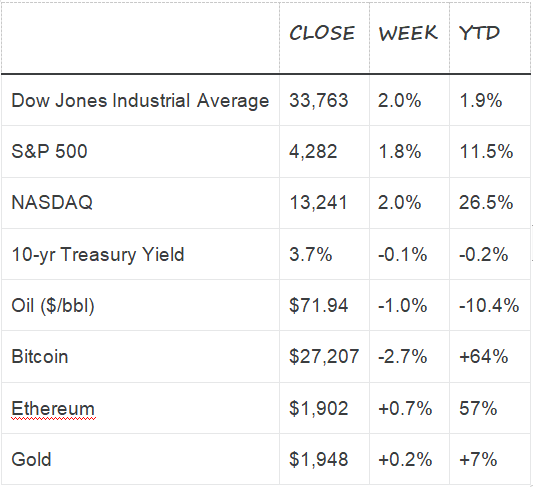

先週、世界的なリスクセンチメントは引き続き加熱し、FRBの利上げはわずか1カ月延期されると見込まれていたが、特に金曜の非農業指標や債券が堅調だったことを受けて、先進国の株価指数は最高値を更新した。市場利回りは株価指数とともに急上昇し、VIX は新型コロナウイルス感染症以前の水準に低下し、市場参加者が将来の経済見通しについて非常に楽観的であることを示しています。

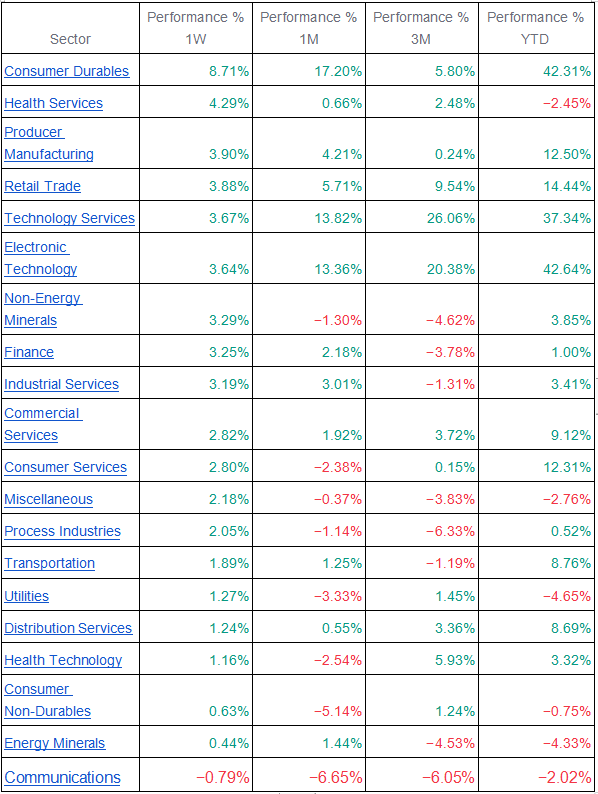

セクター別にみると、先週はほぼすべてのセクターが上昇し、耐久財セクターは8.7%、保健サービスは4.3%、人気の電子テクノロジーセクターは3.6%、公共事業や生活必需品セクターなどのディフェンシブターゲットは依然として比較的上昇している。低いのはわずか 1.27% と 0.63% です。金曜日はハイテク株の上昇が遅れており、セクターローテーションの可能性の兆しが見られたことは注目に値するが、来週もこのローテーションが続くかどうかに注目したい。楽観主義は長く続くだろう。

デジタル通貨市場も従来の市場の楽観的な見方に後押しされ、金曜日と週末は反発を維持したが、全体的には以前の下落を取り戻すことができず、明らかに株式市場よりも弱い。

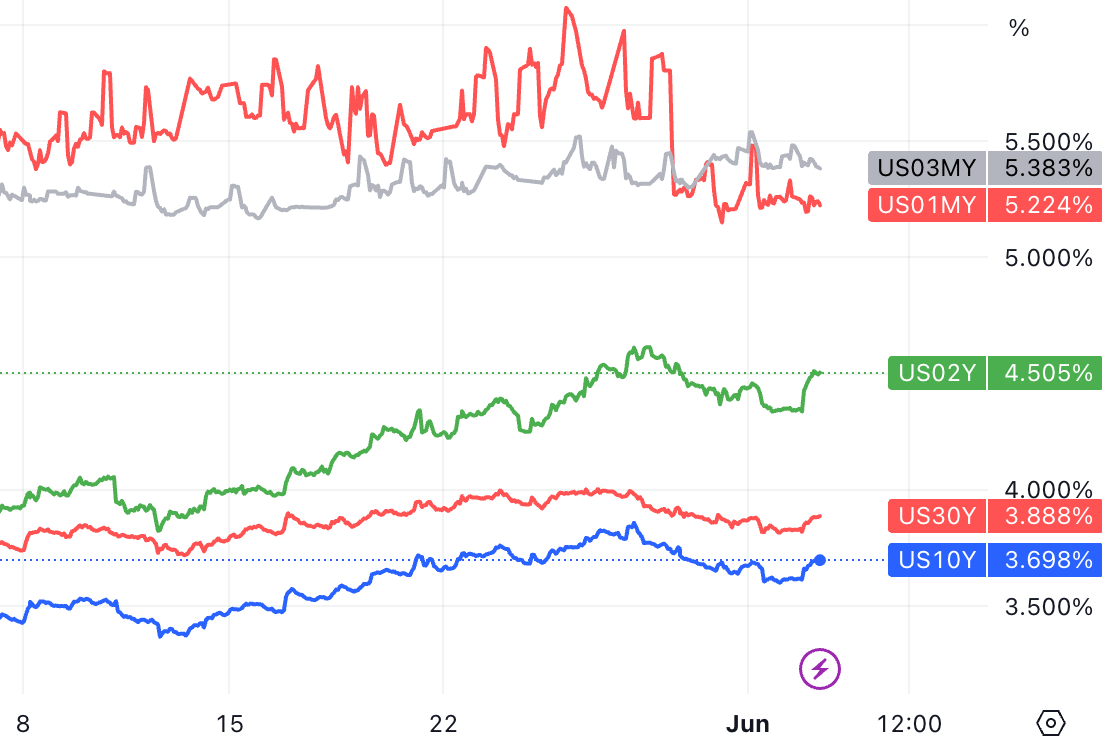

経済指標や最終金利引き上げに関するFRB当局者の講演を受けて、2~10年国債の利回りは先週後半に大幅に反発したが、週ごとにほとんど変化はなかった。

2023年まで5か月が経ち、今年の米国株式市場は1月から2月の売られ過ぎ相場の反発、3月の銀行危機でのリスク回避の高まり、債務上限危機の抑制という3つのステージに分かれている。 4月から5月にかけて、5か月のリスクは徐々に解消され、四半期報告書のほとんどが予想を上回りました。

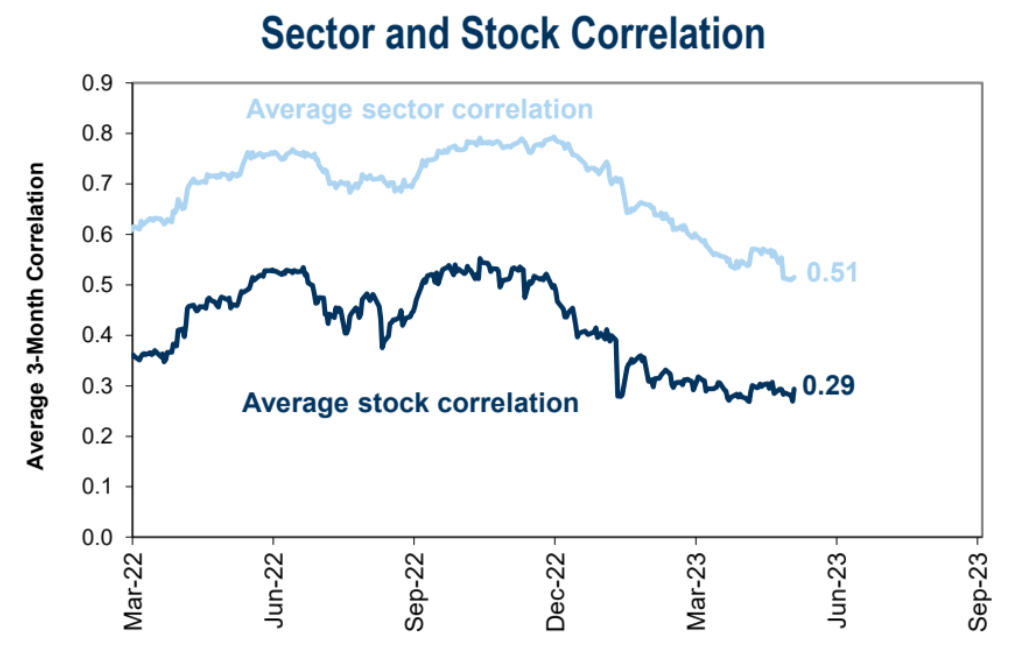

現在の環境では、在庫ピッキングに対する要件が高くなります。先週の時点で、S&P 500 構成銘柄間の 3 か月平均相関は 29% に低下し、ここ 10 年以上で最低の水準となりました。

先週のマクロイベントの進捗:

債務上限危機の解決:米国の両院は予算協定を首尾よく可決し、債務上限に達し債務不履行の可能性のリスクを回避しました。 2011年の危機と比較すると、今回の合意は財政制約がはるかに軽いようで、10月1日に始まる次年度の連邦支出はGDPの約0.2%しか削減されない。

財政政策への影響:最新の予算協定は、今後数カ月間に財務省による借入増加を意味する可能性がある。借入が増加すると銀行システムから流動性が引き出される可能性があり、FRBにとっていくつかの課題が生じる可能性がある。さらに、学生ローンの免除終了により、今夏の後半には消費支出に何らかの影響が出る可能性があります。

学生ローン返済再開の影響:米国の学生ローン負債は2023年第1四半期に1兆6000億ドルを超え、夏には2種類の不確実性に直面すると予想されている。まず、連邦学生ローンの返済はいつか再開されるだろう。パンデミック中に始まったこの制度は、支払いの延期や利子の発生停止などを含めて8回延長された。最新の方針では、再延長しない限りプログラムは6月30日に終了し、支払いは60日後に再開される。 2番目の不確実性は、ほとんどの借り手に1万ドルから2万ドルの学生ローンを免除しようとする政府の政策が現在裁判所で阻止されているかどうかだ。

学生ローンの支払いが再開されると、家計の貯蓄が減少し、さらなる消費の足かせとなる可能性がある。米国BEAのデータによると、このプログラムにより、その運営期間中、個人利息支払い(個人支出の一部)が四半期ごとに378億ドル削減された。借り手が毎月の支払いを全額貯蓄すると仮定すると、無利子期間中に個人貯蓄金利がわずかに上昇する可能性があり、約 0.2 パーセント ポイントとなる可能性があります。もちろん、個人は貯蓄の一部を追加の支出に使用し、支払いが再開されると支出を減らしている可能性があります。 JPMの試算によれば、この消費の減少はGDPの0.1%に達する可能性がある。

FRBは現状維持の可能性が高い:FRBの追加利上げへの期待はここ数週間で高まっているが、副議長候補のジェファーソン氏は水曜日の講演でその考えを押し戻した。同氏は、次回会合で政策金利を据え置くというFRBの決定は、今サイクルの最高金利に到達したことを意味すると解釈すべきではないと述べた。むしろ、会合を省略して利上げすれば、委員会はさらなる政策引き締めを決定する前にデータを注視する時間がより多く得られるだろう。

FRBの6月の休止は金融市場にプラスの影響を与える可能性があり、6月13─14日のFOMCが次の重要な瞬間となり、複数のメンバーが追加利上げを要求すると予想されており、反対票につながる可能性もある。

しかし、現在の状況によれば、FRB当局者が経済成長と信用引き締めへの悪影響に細心の注意を払わなければ、今後数週間のうちにさらなる利上げが行われるだろうと我々は予想している。

先週の重要なデータのレビュー:

雇用の伸びは続く:連邦準備制度理事会(FOMC)が2022年3月以来政策金利を500ベーシスポイント引き上げたにもかかわらず、米国の労働市場は依然として底堅さを保っている。 5月の雇用者数は33万9,000人増加したが、同年の月平均増加は31万4,000人だった。昨年の平均である 399,000 人ほどではありませんが、それでも労働市場が健全であることを示しています。

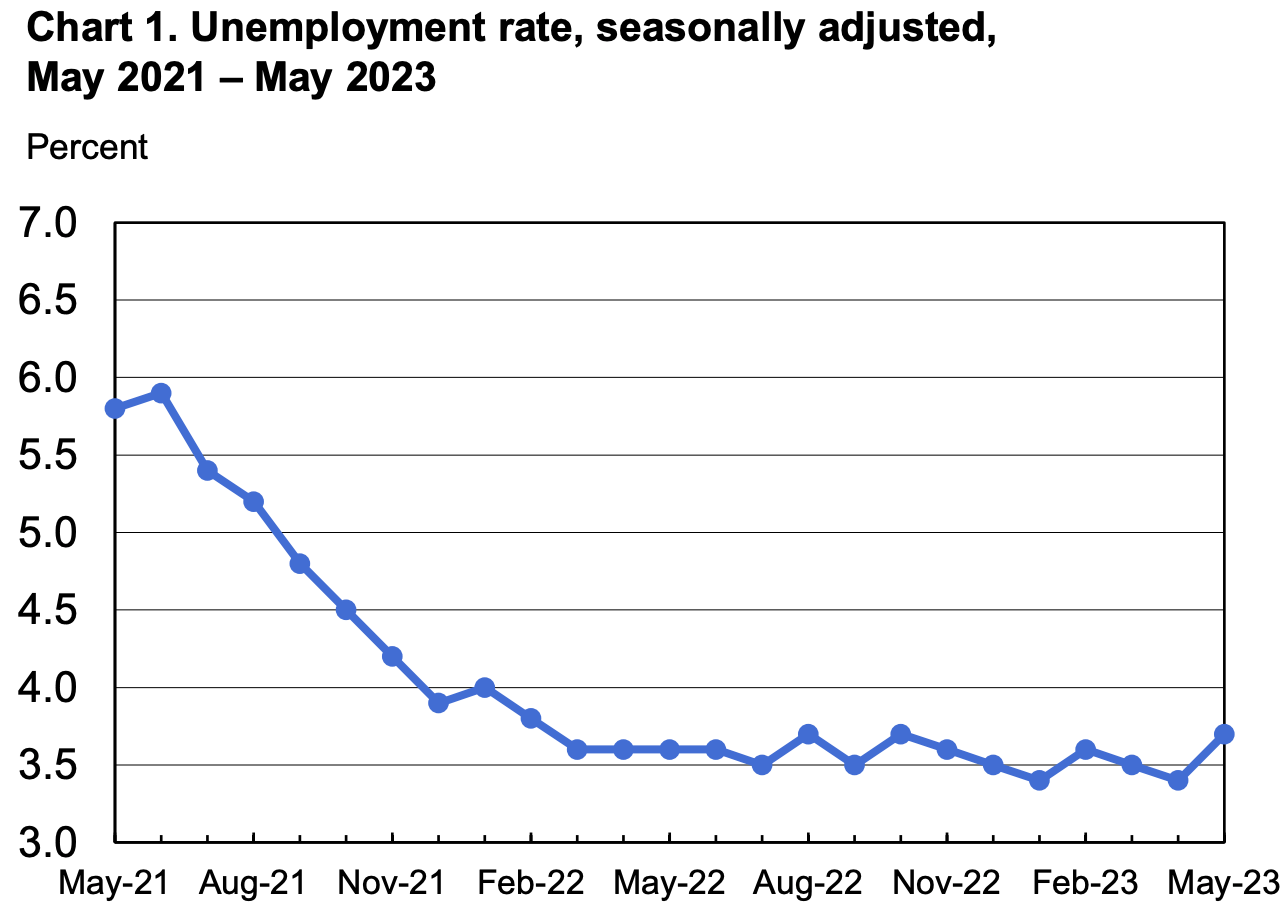

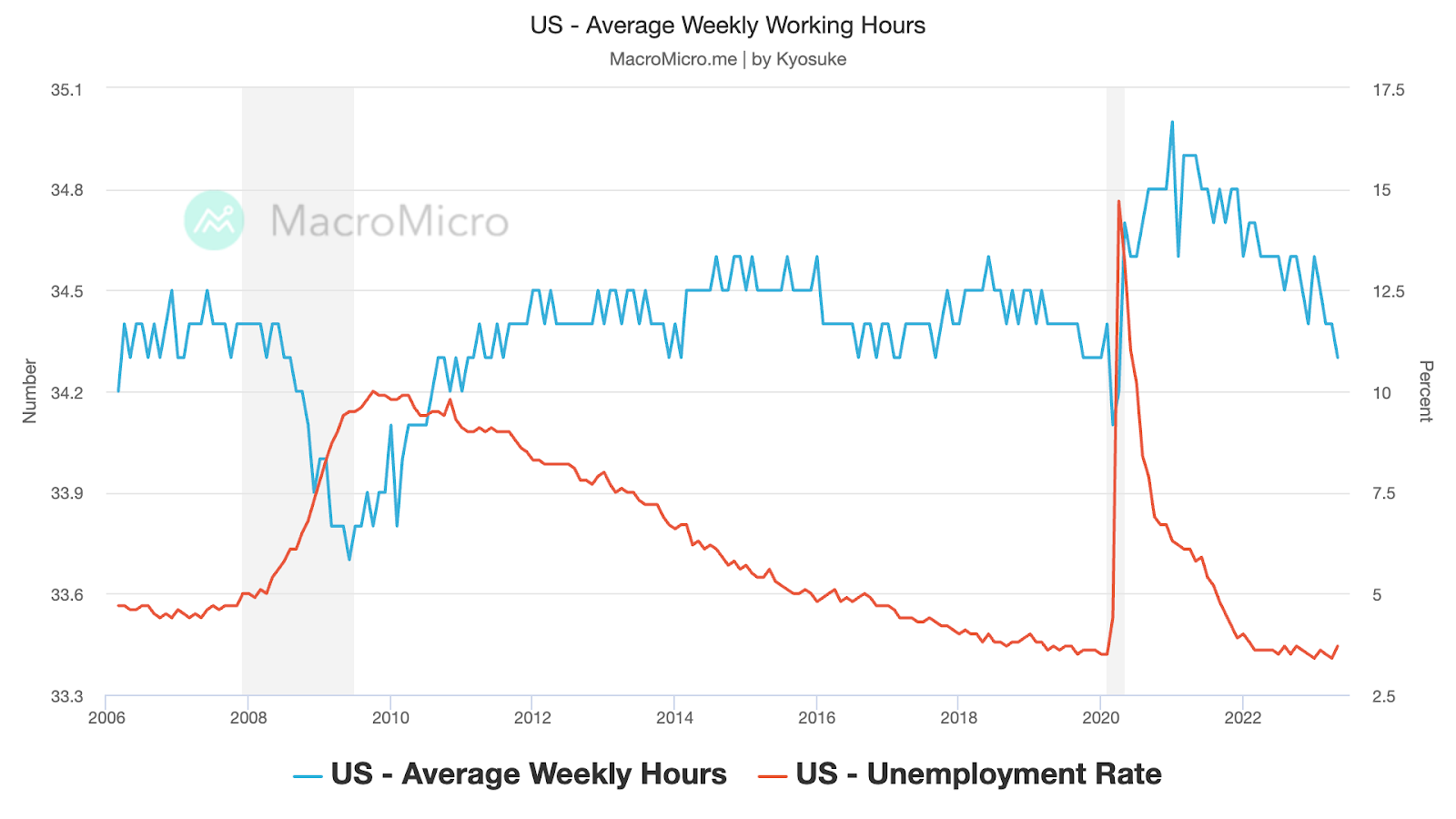

失業率の上昇: 一方、家計調査データはあまり楽観的なシグナルを発しておらず、調査対象の失業率は0.3パーセントポイント上昇して3.7%となったが、これは非景気後退期にこれほどの規模の増加が見られるのは非常にまれである。部分的には嵐やストライキ、あるいは統計の精度に関係しているが、より慎重なシグナルも送った。

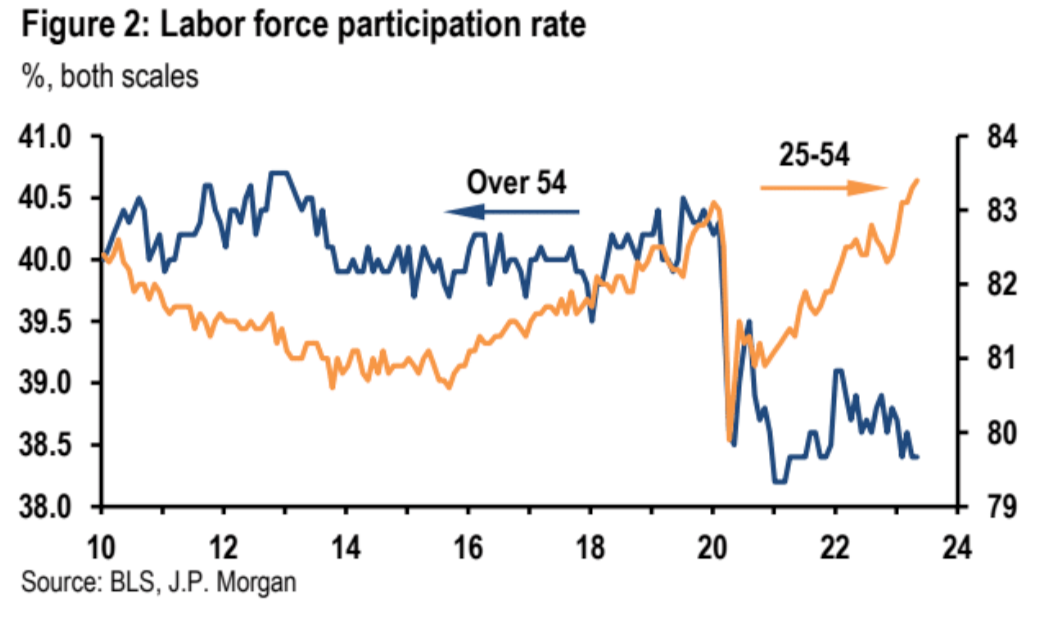

労働参加率は安定:全体の労働参加率は先月62.6%で横ばいを維持する一方、25~54歳の働き盛りの年齢層の労働参加率は82.4%と若干上昇し、過去20年間でほぼ最高水準となった。これらの参加と雇用の伸びの数字は、FRBが主な焦点となっている労働市場の逼迫を示している。

労働市場の逼迫は続く:4月のJOLTSデータでも、労働市場の逼迫が続いていることが示された。求人数の減少傾向は4月に逆転し、求人数は3月に上方修正された97億4,500万人から1,010万3,000人に増加した。欠員対失業率(V/U 比)は 1.7 から 1.8 に上昇しました。V/U 比は最近の最高値である 2.0 からは離れていますが、依然として労働市場のバランスと一致すると考えられる 1.0 ~ 1.2 の範囲を大きく上回っています。

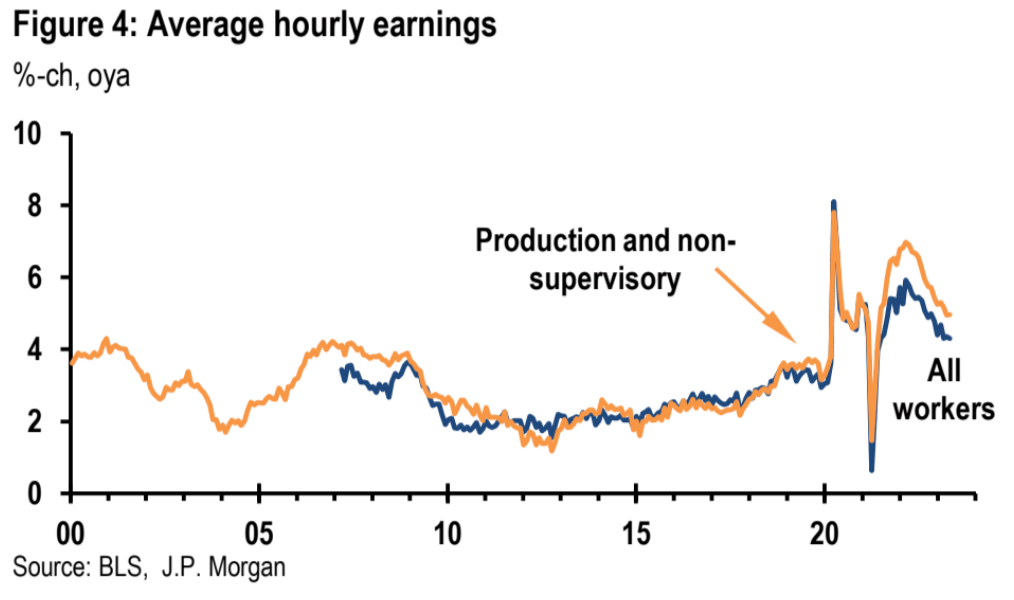

賃金の伸びと労働時間の減少:平均時給は0.3%増加し、予想および前回値の0.4%をわずかに下回り、平均労働時間は34.3時間に減少し、過去10年間の最低値となった。労働時間の伸びが停滞していることは、労働時間と雇用の間に先行ラグの関係がある可能性があり、労働市場の緊張が緩和していることを示唆している可能性がある。

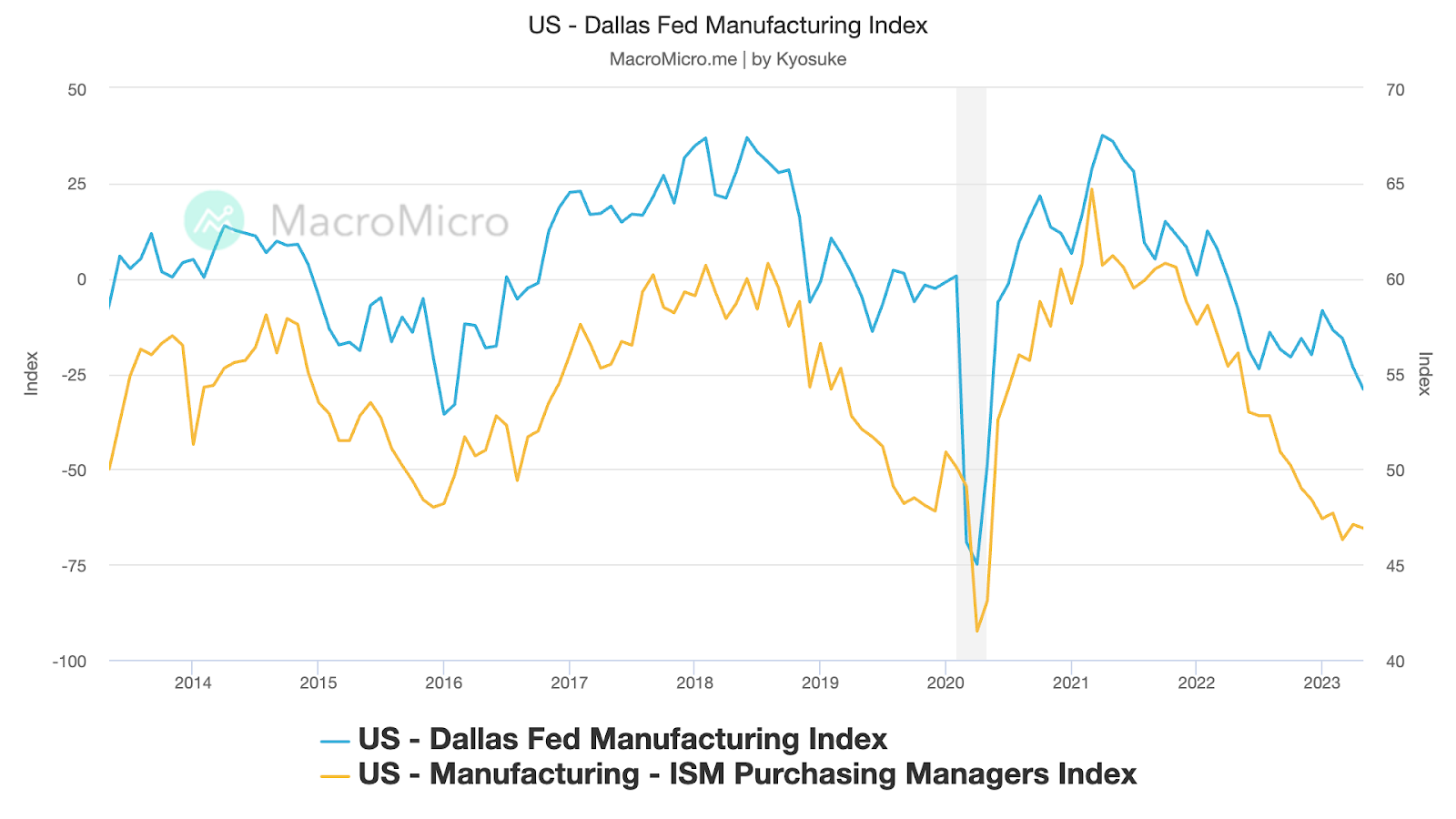

低調な製造業調査: 最近の製造業調査は低迷しています。先週のダラス連銀調査や5月のISM製造業景気指数でもこの傾向が続いていることが確認された。ダラス連銀の企業活動統計は先月のマイナス29.1と、4月のマイナス23.4から低下し、サイクルの新たな低水準となった。小項目データのほとんどもマイナスです。 ISM製造業景気指数は46.9と小幅低下した。昨年10月以来、その数は50人を下回っている。

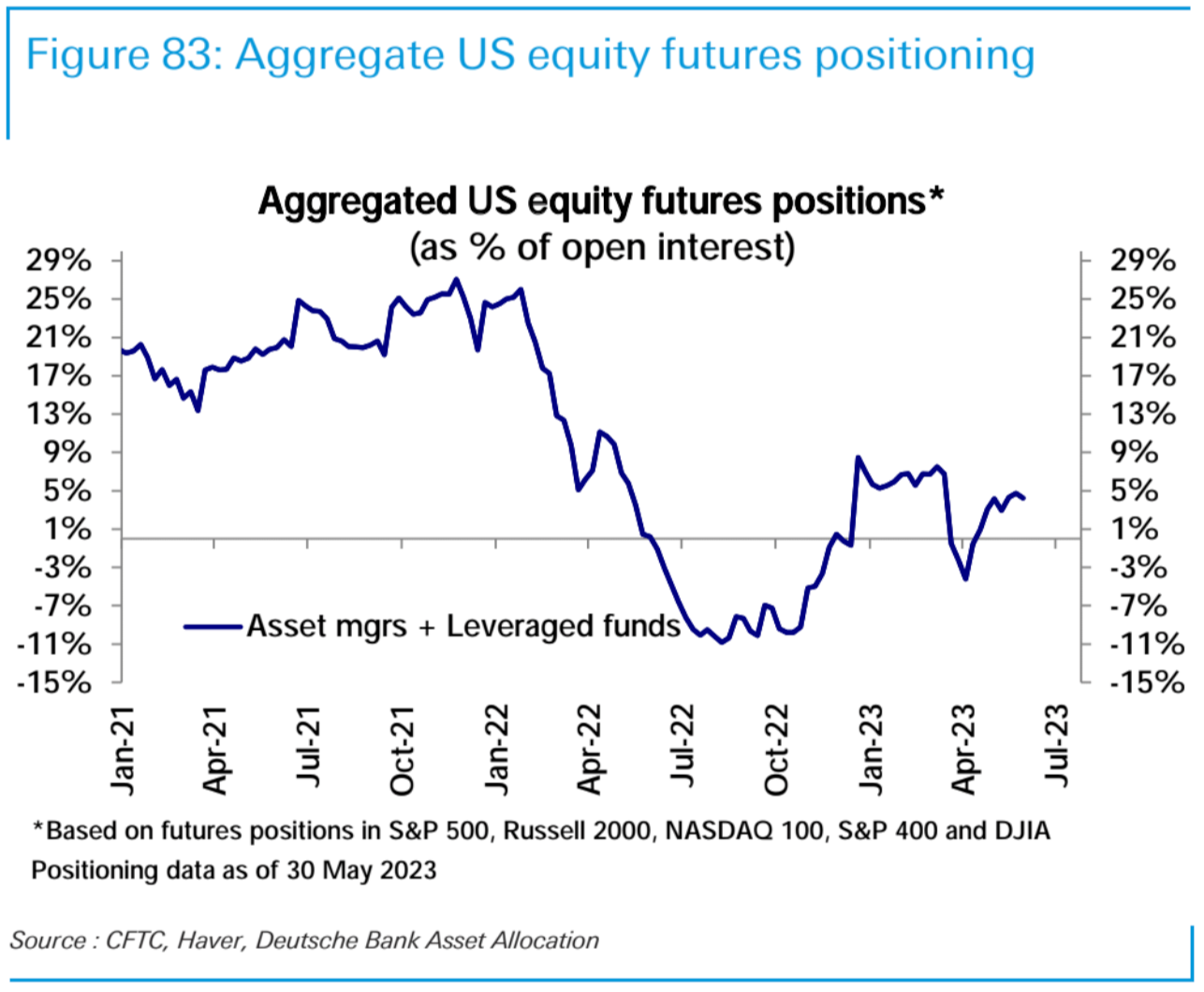

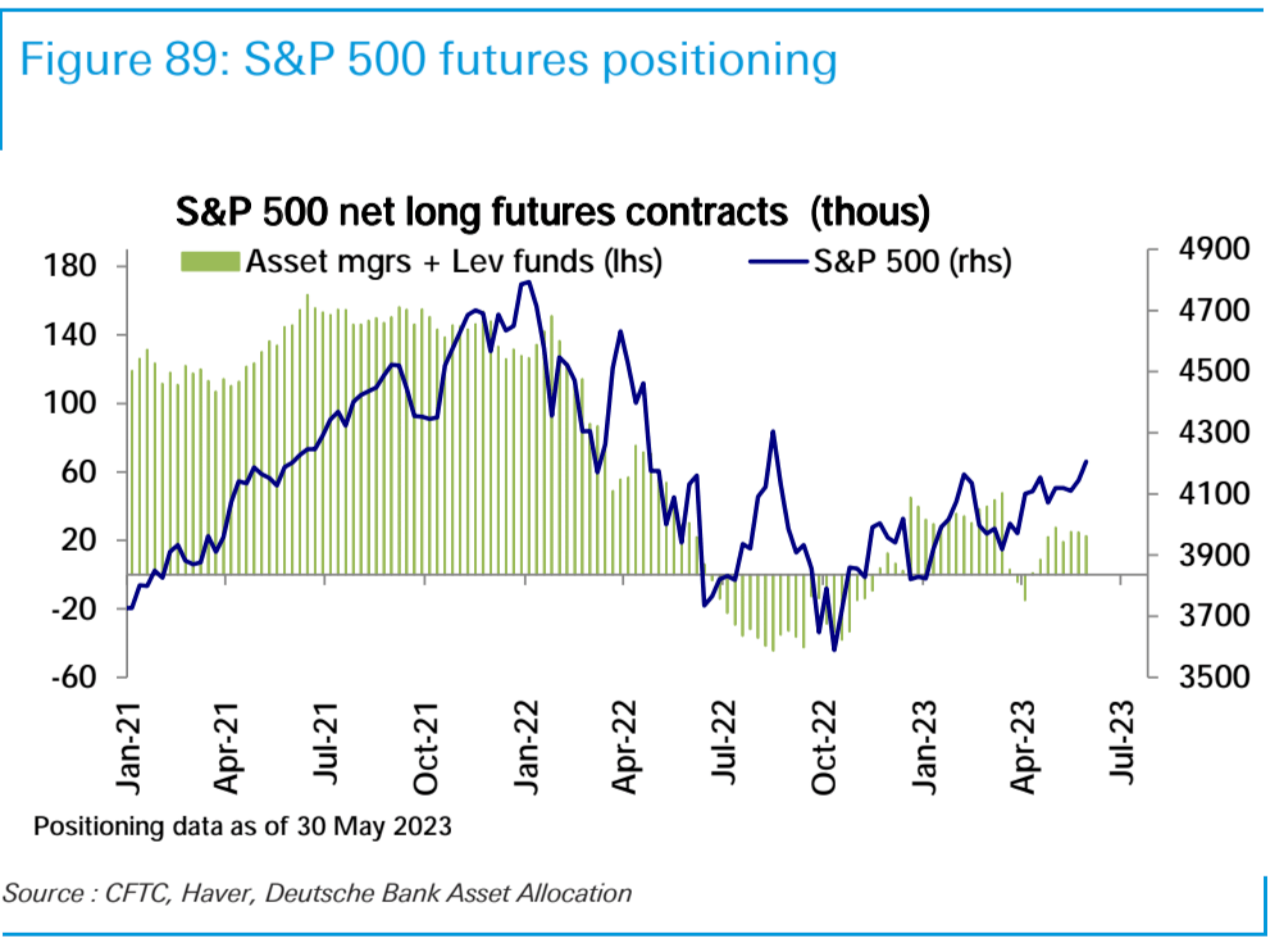

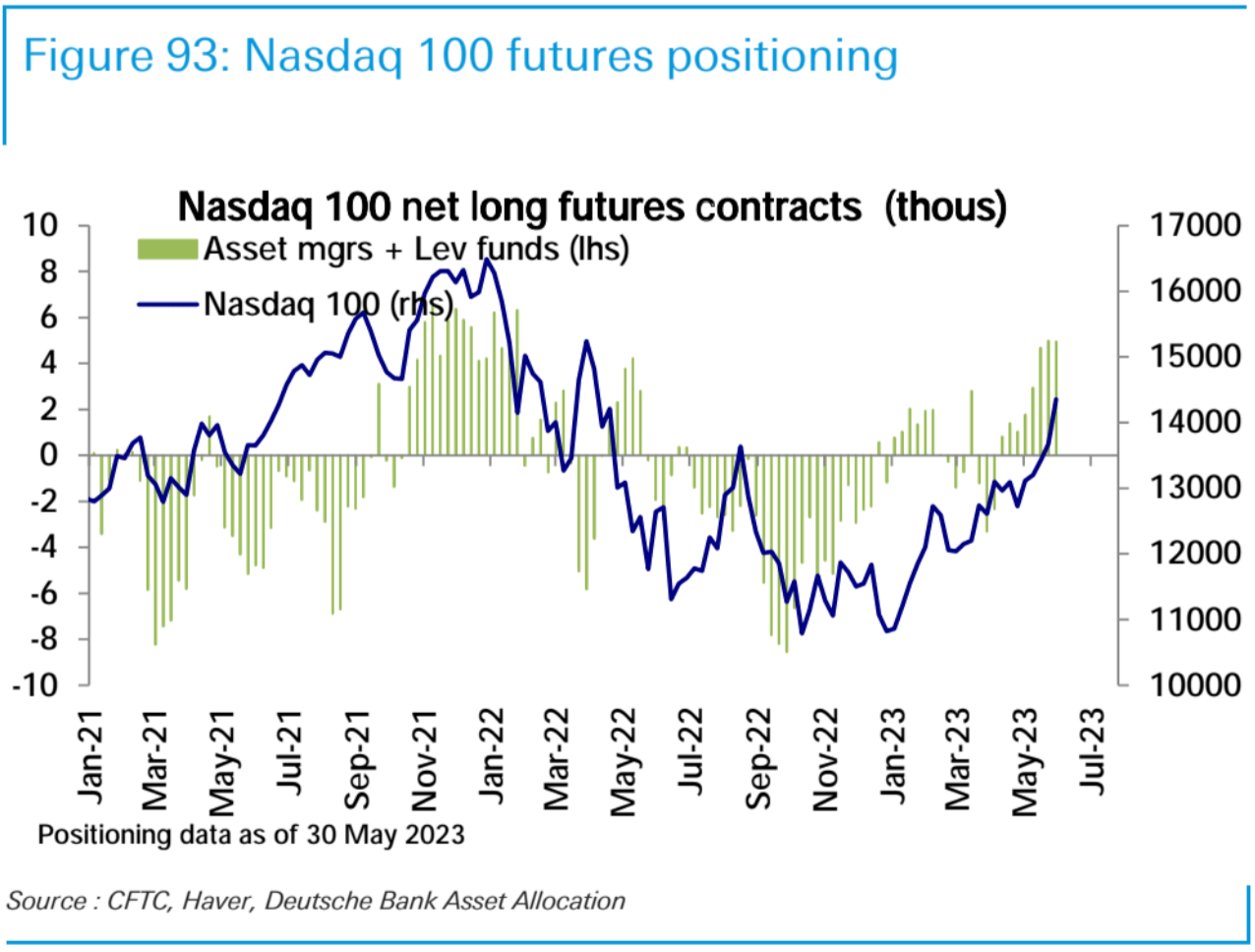

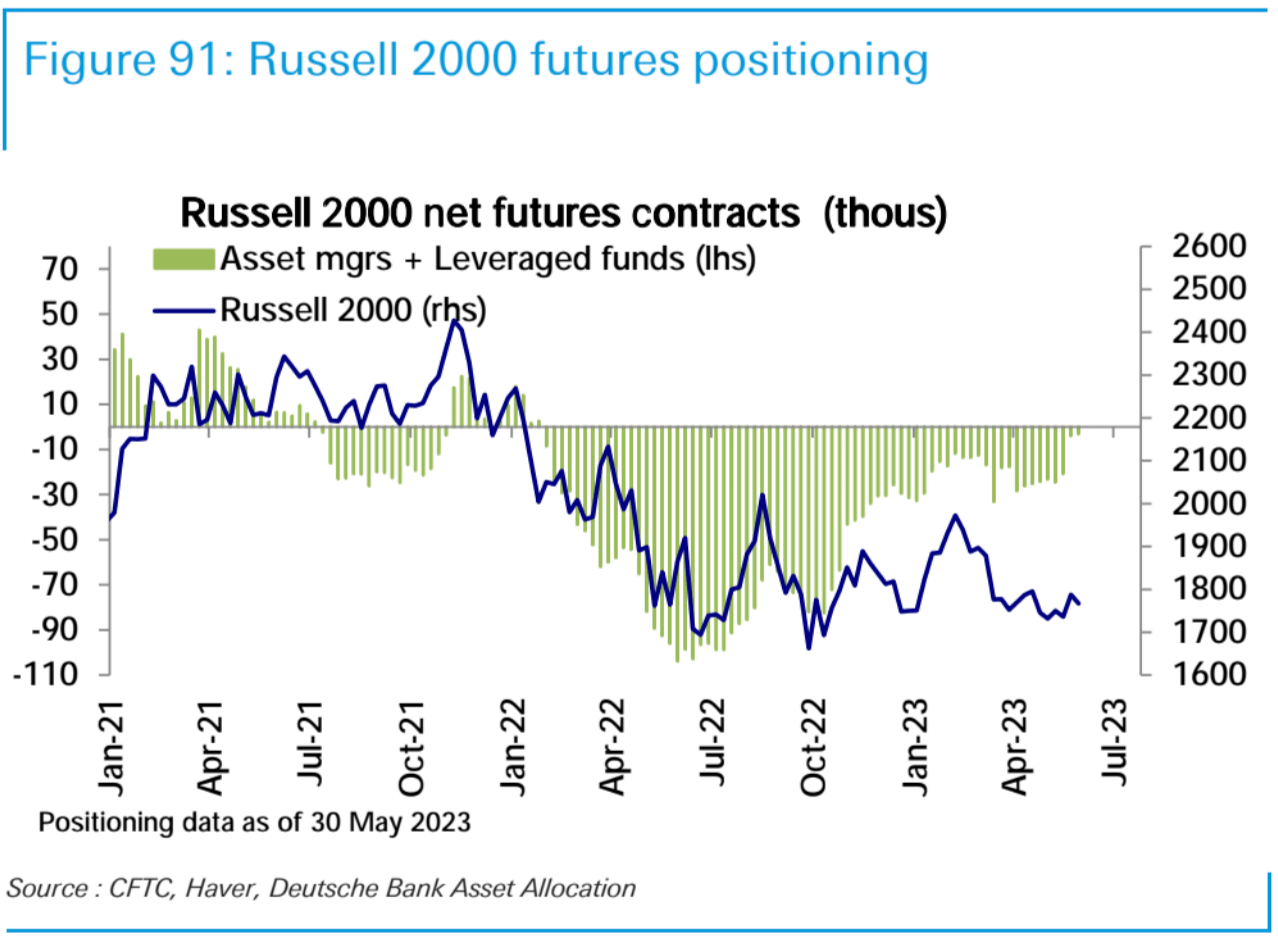

投資家の立場の最新情報:

CFTCのデータによると、5月30日時点で米国株のアセットマネジャー+レバレッジファンドの買い越し額は前週に比べ若干減少したが、S&P500先物とナスダック100先物は引き続き買い越しを維持しており、買い越し額は若干維持されている。ラッセル 2000 ショート ポジション。

S&P 500 先物買い越し額はわずかに減少しました。

ナスダック100先物の買い越し額は3週連続で2022年初め以来の最高水準となっている。

ラッセル 2000 先物のネットショートはわずかに減少しました。

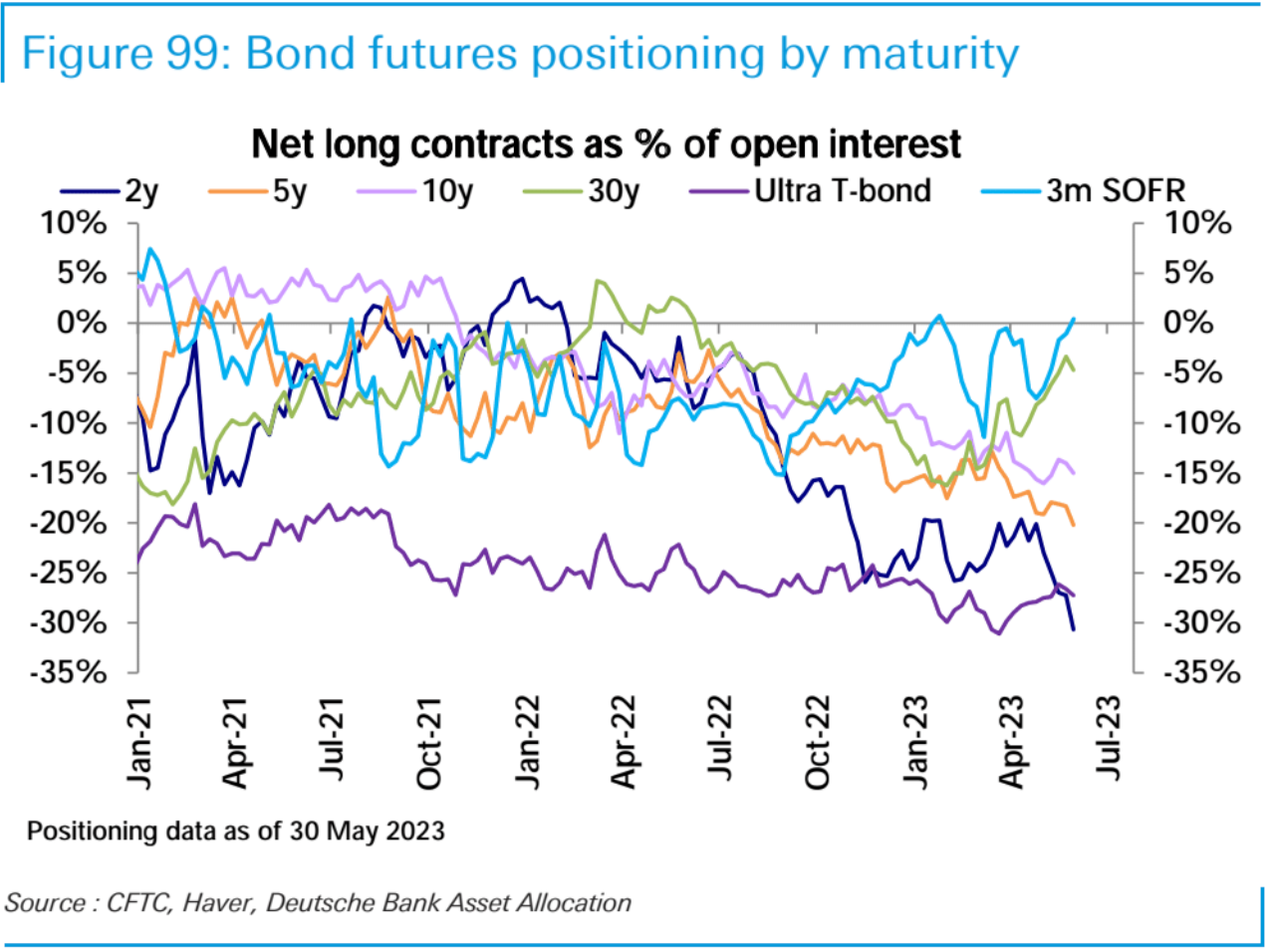

今週は債券の純売りポジションが新記録レベルに増加し、最近の金利上昇が終わるとの期待と一致し、すべての年限にわたって純売りポジションが増加した。

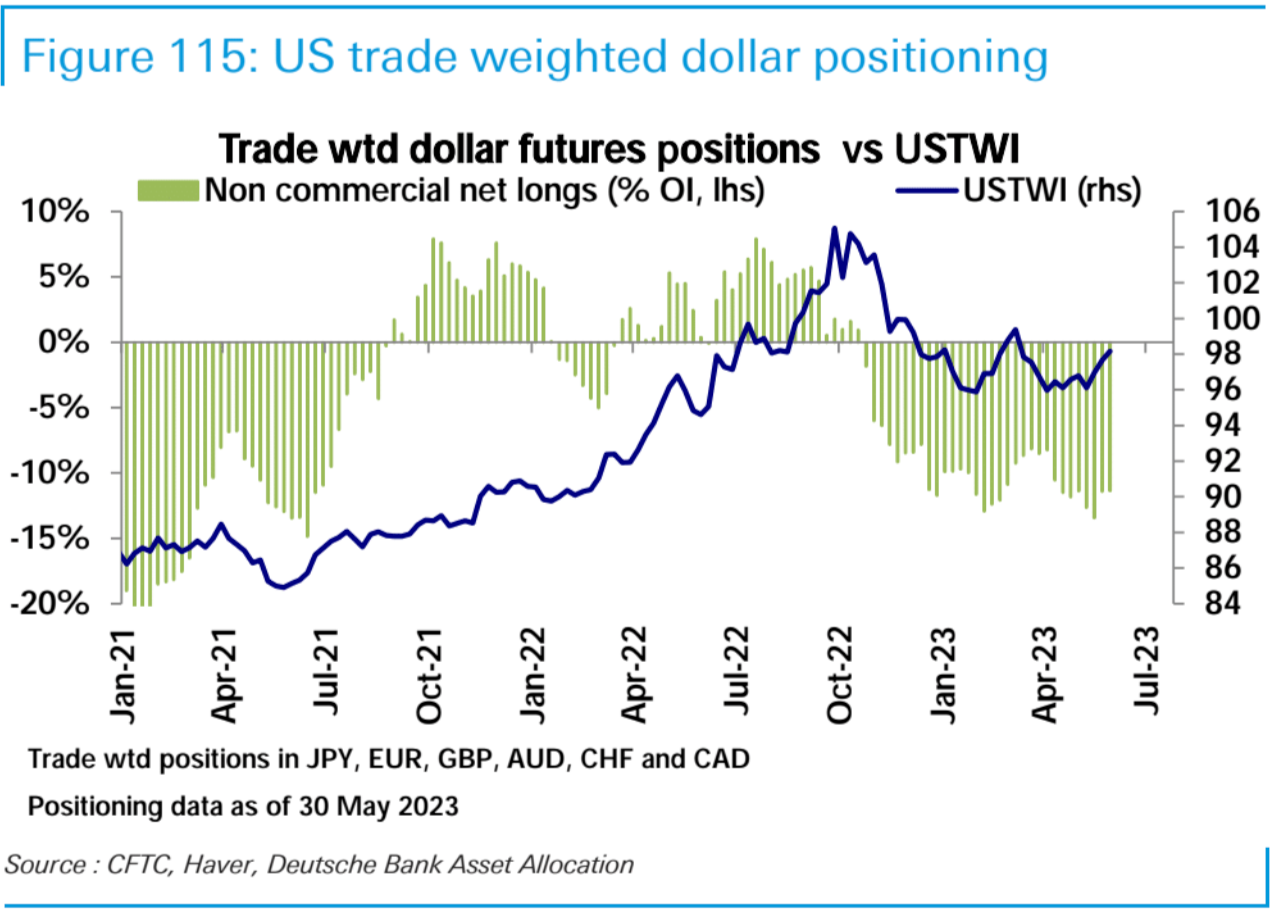

外国為替先物市場では、米ドルの買い越し額は横ばい、ユーロの買い越し額は減少し、円の売り越し額は増加しましたが、豪ドルとカナダドルの売り越し額は減少しました。

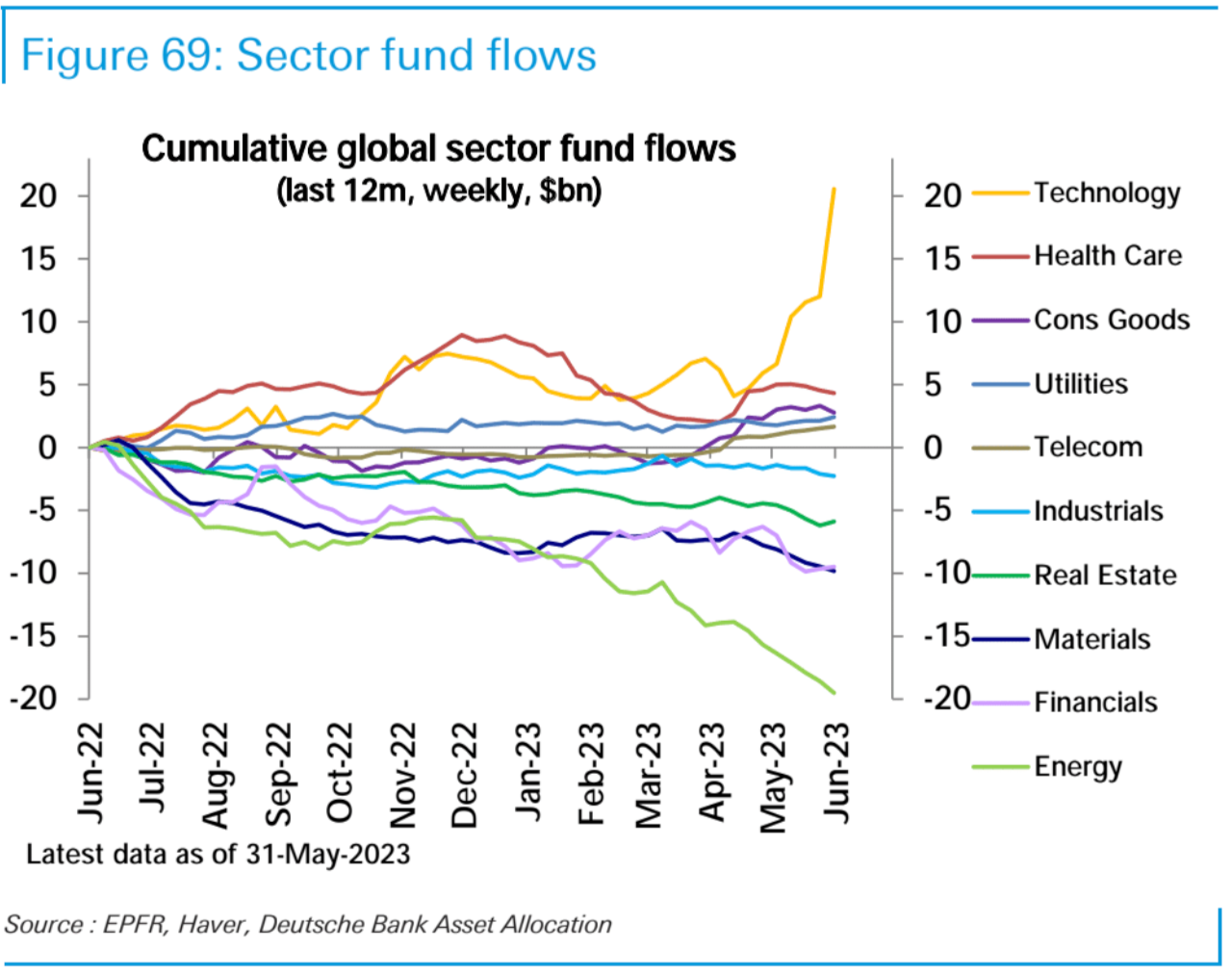

EPFRのデータによると、先週は株式ファンドへの週間流入額が17週間で最大となり、総額148億ドルに達し、これを筆頭にテクノロジーファンドへの記録的な流入額85億ドルが示された。エネルギー、原材料、公益事業からは引き続き多額の流出が見られた。

地域別にみると、米国(133億ドル)と新興国市場(48億ドル)が流入の大半を占め、週間流入額としては今年これまでで最大となった。しかし、欧州(-18億ドル)では12週連続で資金流出が見られ、世界のファンド(-11億ドル)やSクラスファンド(-7億ドル)も同様だった。スタイルの点では、長期成長ファンド(83億ドル)に多額の資金が流入したが、バリューファンド(35億ドル減)、シクリカルファンド(26億ドル減)、ディフェンシブファンド(2億ドル減)が償還を迎えた。

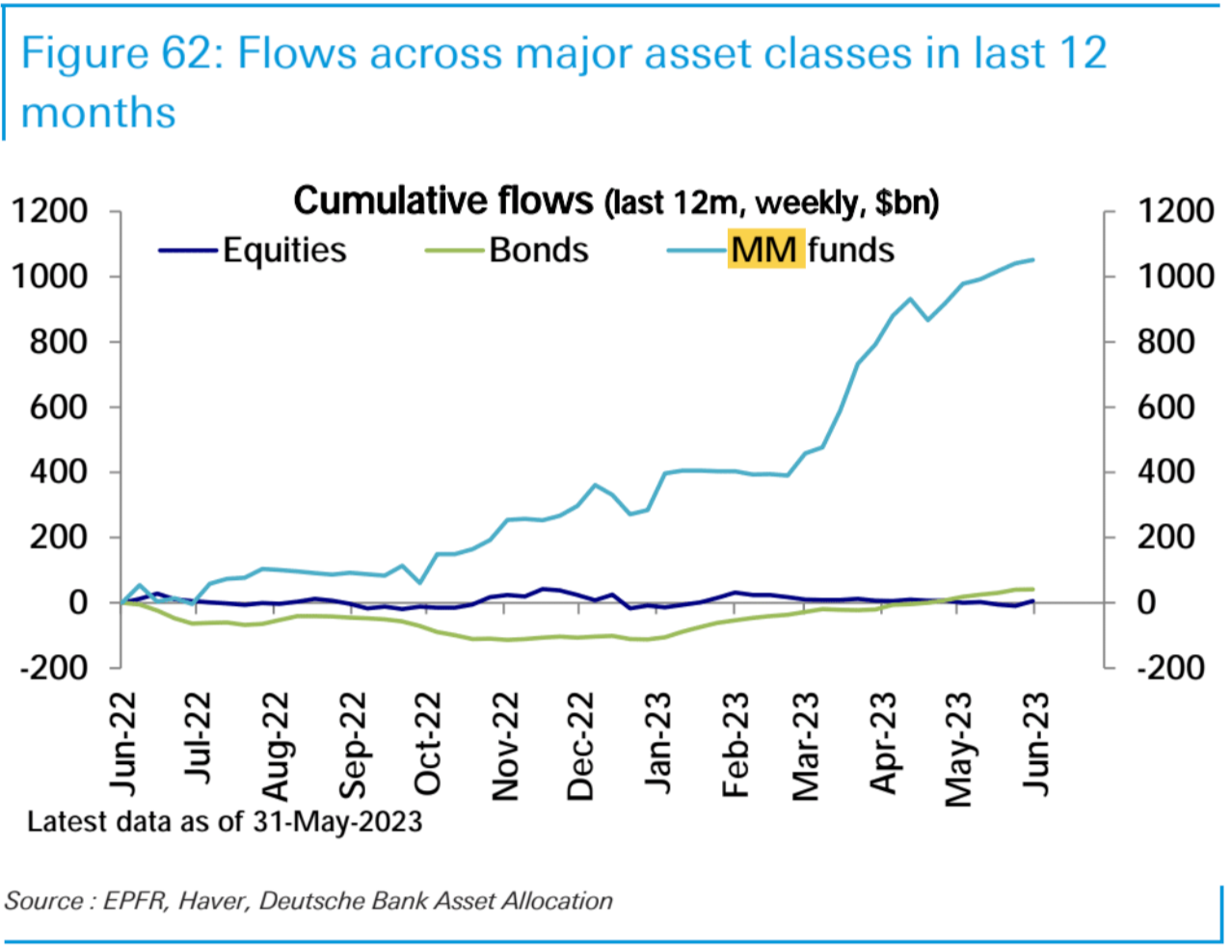

債券ファンド(11億ドル)への流入が大幅に鈍化した一方、マネー・マーケット・ファンド(MM)への流入(112億ドル)はペースは鈍化したものの、6週連続で増加した。

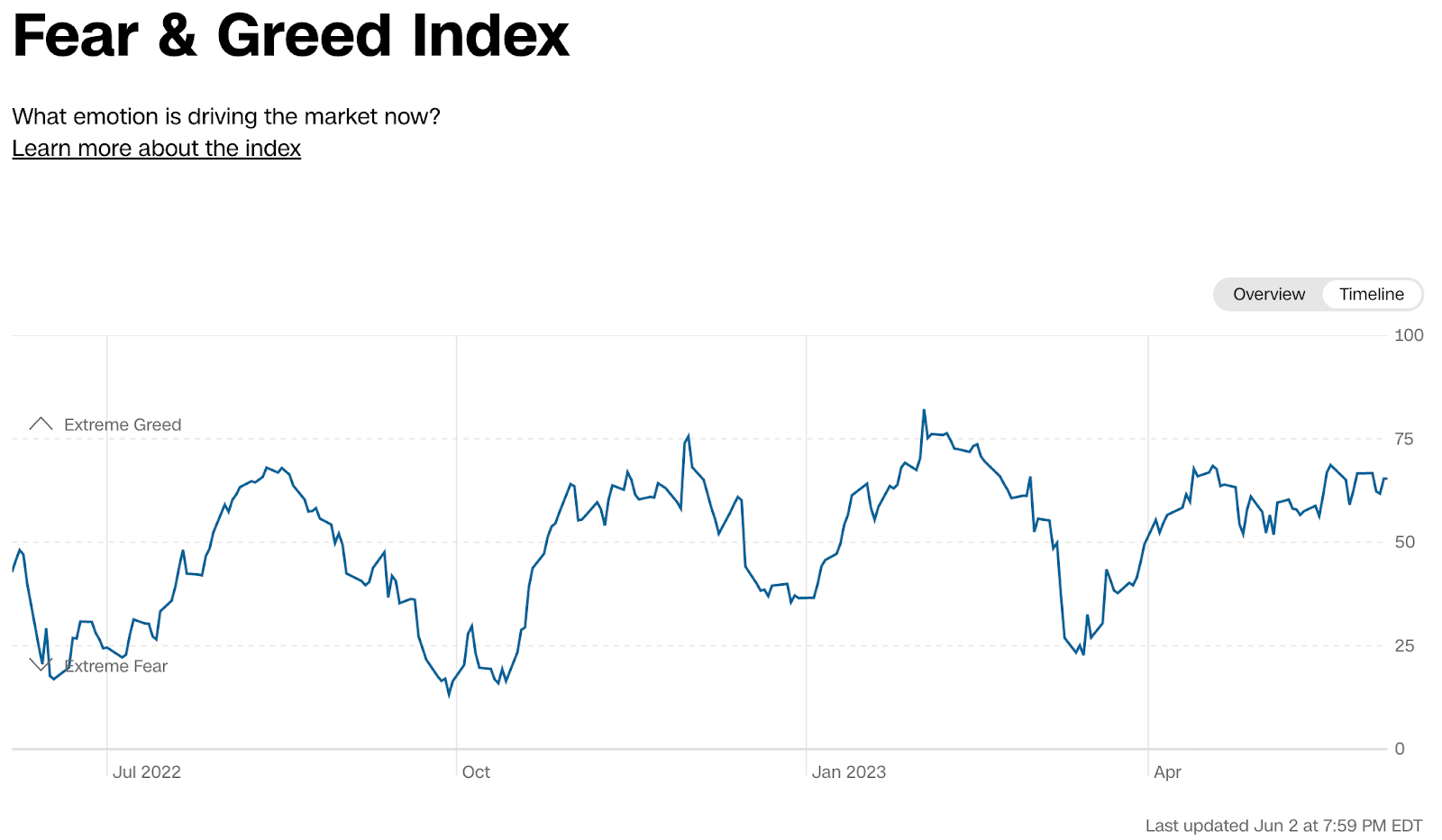

The CNN Money Fear & Greed Index is currently at a neutral reading.

CNN マネー恐怖&貪欲指数、現在は中立的

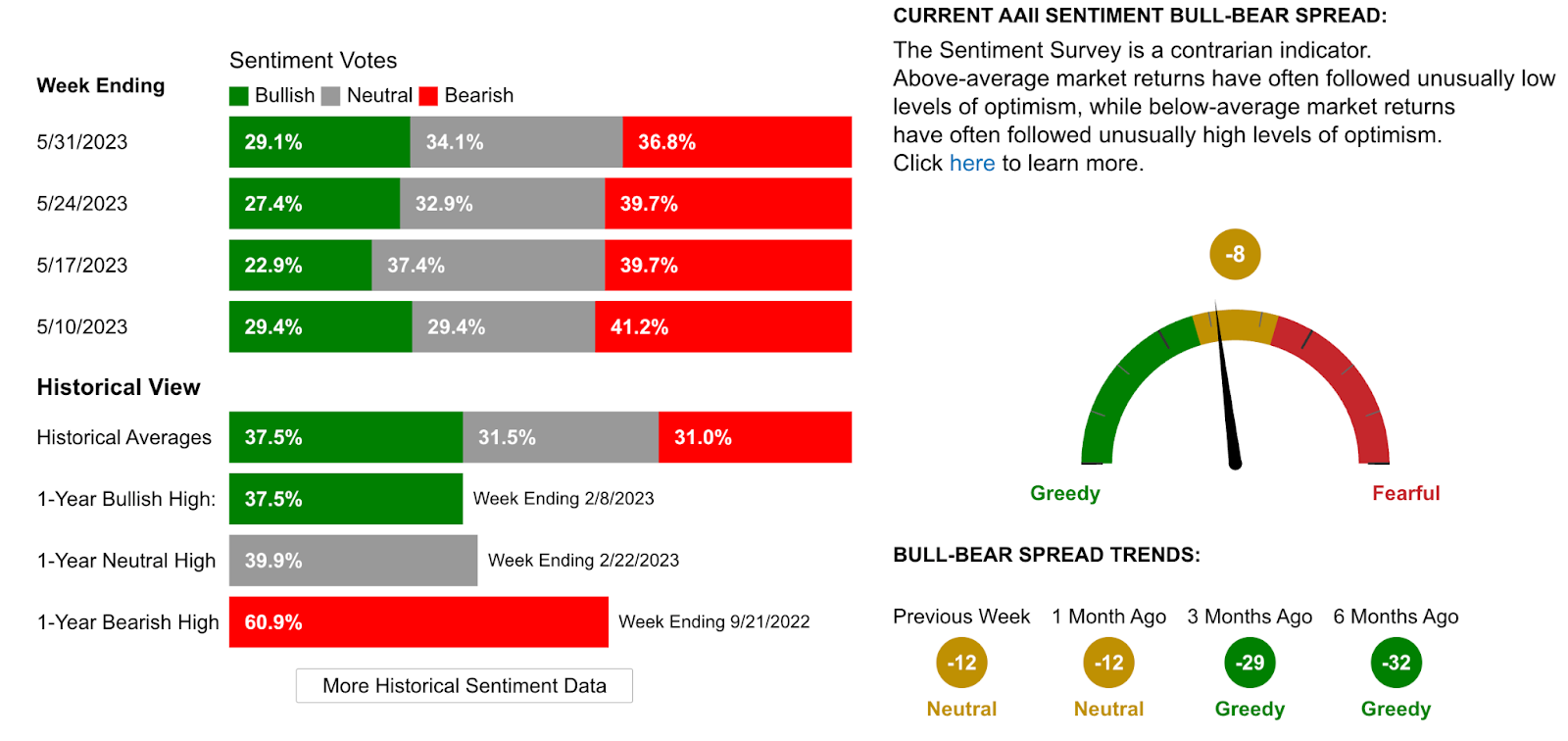

AAII 恐怖と貪欲指数、現在は中立と表示されています。

他のレビュー:

米国は2023年後半から2024年前半にかけて景気後退に陥る可能性があると広く予想されている。最近のマクロ経済データと株式市場の上昇はこの見方に疑問を投げかけているが、雇用市場は活況で、米国経済は着実に成長しており、第2四半期のGDP予測は2.2%に引き上げられ、米国株は1年ぶりの最高値に上昇している。

大手ハイテク株のパフォーマンスは良好であるにもかかわらず、金利曲線、コモディティ、株式市場内の深い乖離など、市場内の他の特徴的なシグナルは依然として景気後退懸念を示しています。一方、金利先物市場は7月の追加利上げを織り込んでいるが、1カ月前には大多数が予想していなかった。

人工知能 (AI) 産業が市場の唯一の原動力となっているが、大手テクノロジー企業に関して言えば、直接収益の恩恵を受けられるのは Nvidia など少数の企業だけであり、Apple、Amazon、META は依然としてその成果を待っている状況である。 AI「ブレイクアウト」の時間。最近の多くの銘柄の急騰は、収益の伸びというよりもコスト管理によるものであることに留意する必要があり、現在の誇大広告を裏付けるには、より質の高い数字が必要です。

日本では今週、株価が再び上昇し、年初来で21%上昇した。一方、米国の債務上限の問題は過去のものとなったが、特に市場への大量の国債の流入と国債の再構築により、市場からの流動性の引き揚げが再び注目を集め始めている。アカウント (TGA)。

現在の市場は上昇しているものの、市場の内部差別化はそれほど改善されておらず、歴史的な経験から、市場の有力な入札が非常に限られている場合には、引き続き警戒する必要があることがわかります。

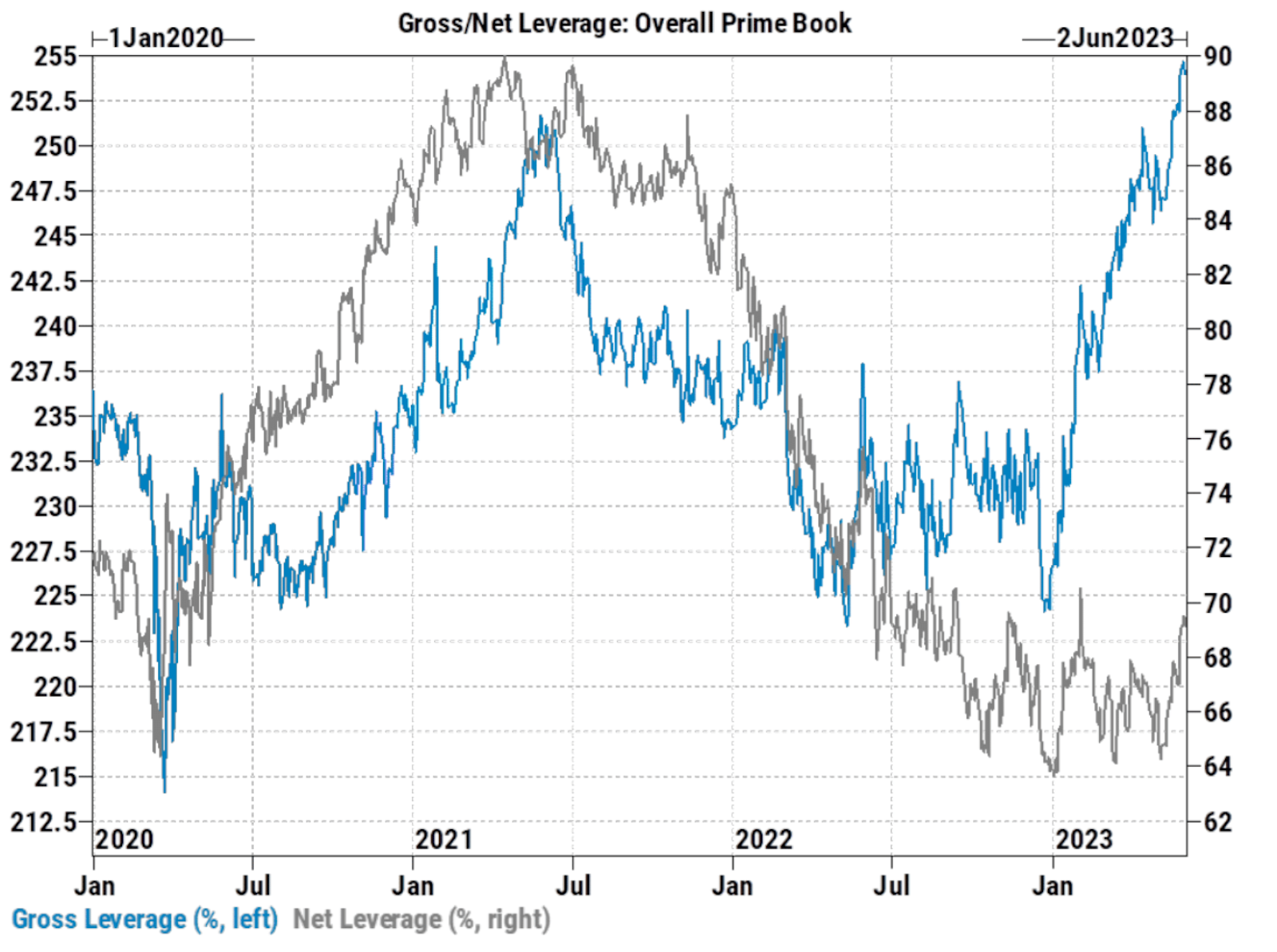

ハイテク株の価格が高騰するため、大手投機家は2023年下半期に投資機会が減る可能性がある。ゴールドマン・サックス・プライムブックの統計によると、今年3月中旬以降、ヘッジファンドの純リスクエクスポージャーは限定的な範囲で増加しているが、その総エクスポージャーは極めて高く、過去最高に達している。

これは、大規模な投機家がスポットポジションを比較的高いレベルまで増やした可能性があることを示していますが、同時に弱気の保護を放棄していない(米国株先物には依然として多数のショートポジションが存在します)ため、純エクスポージャーはあるものの、高くはありませんが、多くのスポット購買力が消費されています。

対照的に、純粋な株式のロングである公的資金の流出入は比較的平坦であるため、個人投資家は大規模な売買を行わず、誰もが高利回りのマネーマーケットファンドに投資し、投資機会を探す傾向があります。いくつかの人気株について。

依然として非常に好調な米国の労働市場と大手米国ハイテク企業の成績表を背景に、現在の市場構造は継続的な痛みを伴う取引となる可能性がある。ペイントレードが終わりに近づいているかどうかを判断するのに役立つ可能性のある兆候をいくつか挙げます。

センチメント指標の変化: 市場センチメントは重要なシグナルとなる可能性があります。たとえば、市場の恐怖や貪欲の指数 (CNN や AAII の恐怖と貪欲の指数など) が大きく変化し始めると、極度の貪欲が発生したときに市場がピークに達する可能性があります。

ポジションの調整: 大量の弱気取引が清算されたり、特定の市場や資産に出入りする大量の資金が流入したりすることは、投資家がポジションを調整し始めていることを示している可能性があります。

市場トレンドの変化: 注目のハイテク株がスタグフレートし始め、市場全体をサポートできなくなり、市場全体が後退し始めるなど、市場トレンドが反転し始めた場合、これはペイントレードが終わりに近づいている可能性がある兆候である可能性があります。 。

経済データやファンダメンタルデータの変化:経済データや企業のファンダメンタルデータが一貫して予想を上回らなかった場合、市場センチメントに影響を与え、ペイントレードの終焉につながる可能性があります。

市場のボラティリティの変化: 市場のボラティリティが増加または減少し始めた場合、これは市場心理の変化を示している可能性があり、痛み取引の終わりを告げる可能性があります。

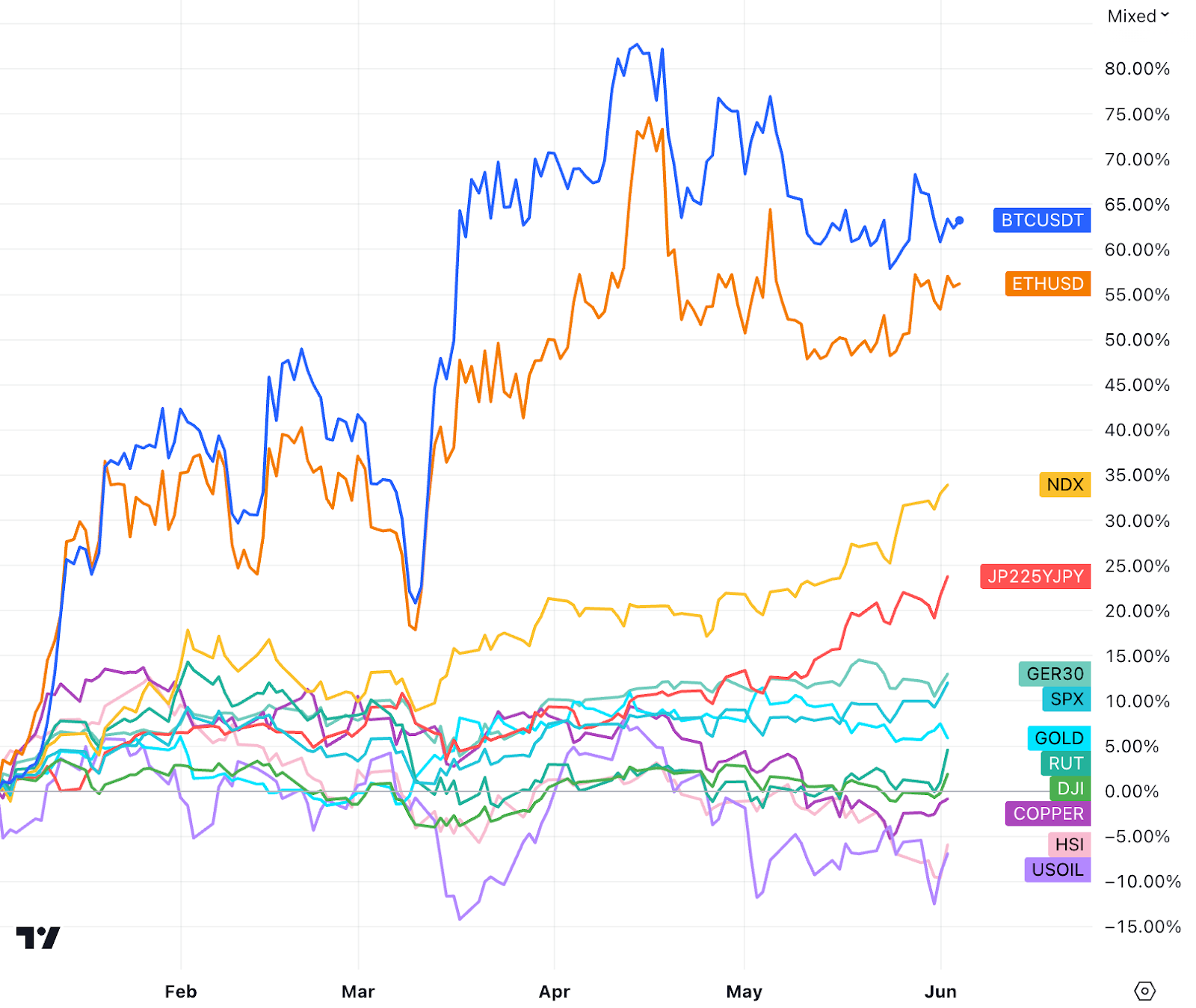

デジタル通貨市場に関しては、イーサリアムは5月以来ビットコインを上回り続けています、BTC/ETH:

これは主に、3月の銀行危機からの急速な回復、信用スプレッドの継続的な縮小、資金の方向性を主導するAIコンセプト、代替配分に対する需要の弱まり、および需給の影響の増大によるものです。価格。ただし、イーサリアムは比較的デフレ傾向にあり(たとえば、2023 年に約 550,000 の ETH が消費されました)、シャペラのアップグレード後、2.0 プレッジ量は増加しました(たとえば、2023 年 5 月のほとんどの日は純流入が見られ、合計約267万の純ETH預金)、したがって、新しい代替割り当て需要が発生する前には、ETHはBTCよりも強いと予想されますが、一般的に言えば、仮想通貨サークルに現在のホットスポットが不足しているため、部分的には恩恵を受ける可能性がありますが、伝統市場「東風」には楽観的な見方もあるが、追加的な資金流入は期待できない。 AI軌道のバブルが早すぎてスタグフレーションに陥ってしまうと、この「東風」が消える可能性があります。

今週は次の点に焦点を当てます。

債務上限問題が解決されるため、今週は静かになるはずだ。工場受注データやISMサービス、4月の貿易データなど、企業支出に関するデータがさらに増えるだろう。また、6月5日にはCoinbaseの先物取引プラットフォームが開始されます。ほとんどの仮想通貨取引所の収益の80%以上はレバレッジを利用したデリバティブ取引によるものであるため、米国最大の仮想通貨取引所の先物プラットフォームの影響に注目してください。一般に、オンライン化の初期段階は感情的にポジティブなものですが、スポット市場への資金の流出も引き起こします。

6月5日月曜日

4月の米国工場受注:コンセンサスは工場受注が前月比0.8%増加し、3月に報告された0.4%増加を大幅に上回ると予想している。

米国のISMサービスデータ:市場は5月のISMサービス指数が52.4となり、4月の51.9から上昇すると予想している。

l Coinbaseの先物取引プラットフォームが開始されました。

6月6日火曜日

オーストラリアRBA会合:市場はRBAが政策金利を3.85%に据え置くものの、引き締めバイアスを維持すると予想している。

ドイツの製造業受注: 製造業受注は0.7%増加すると予想しています。

6月7日水曜日

米国の貿易収支:市場は、4月の貿易収支が3月の642億ドルのマイナスから753億ドルの赤字に達すると予想している。

中国貿易統計:外需の低迷や前年ベースの高水準などにより市場は下押しされる見通し、中国の輸出入は5月も引き続き低迷する可能性、米ドル換算で輸出は前年比1.6%減の可能性輸入は前年比8%減少する可能性がある。

ドイツの鉱工業生産: 市場は鉱工業生産が前月比0.5%増加し、前回の-3.4%を上回ると予想しています。

カナダ銀行の金利決定: カナダ銀行は金利を4.50%に据え置くと予想されます。

6月8日(木)

米国の卸売在庫:コンセンサスは、4月の卸売在庫が3月と変わらず-0.2%になると予想している。

日本の第1四半期GDP確定値:2023年1月から3月までの名目GDP成長率は前年比1.8%、実質GDP成長率は1.9%となり、設備投資は1.1倍増加すると市場は予想している。 %。

6月9日金曜日