利害関係の二次最適化、プロトコルの持続的発展を実現するモデル設計

導入

導入

従来の流動性マイニングは、いくつかの大きな問題や課題に直面しています。まず、流動性マイニングによって報酬が得られるトークンは、取得後すぐに農家によって販売されることが多く、これによりトークンの価格が下落し、トークン所有者の利益が損なわれます。第二に、報酬メカニズムにより契約の金利と価格が歪められ、実際のユーザーが締め出され、契約の実際の使用価値が減少します。さらに、流動性マイニングの報酬の管理メカニズムは不透明なことが多く、トークンの配布と使用が明確ではなく、所有権が集中しすぎています。最後に、報酬メカニズムによりプロトコルのセキュリティ リスクが増大し、資金の盗難や紛失につながり、プロトコルの評判が損なわれる可能性があります。

FOO (Fungible Ownership Optimization) モデルは、これらの問題を複数の方法で解決しようとする新しいトークン モデルです。まず、農家と LP の役割が統合され、報酬を受け取るためにトークンを保持する必要があるため、報酬付きトークンの販売圧力が軽減されます。次に、オプション トークンを報酬トークンとして使用し、プロトコルが現金を集めてトークン価格を裏付けることができるようにします。さらに、FOO モデルは議決権の証明として LP トークンを使用し、トークン所有者がガバナンスに参加してプロトコルの利点を得ることができるようにします。最後に、FOO モデルは、取引プール内のトークンの高い流動性を保証します。

曲線から始める

Curve はゲージ システムを使用して流動性を促進します

サイクルごとに、CRV トークンが報酬としてリリースされます

報酬トークンはさまざまなトランザクション プールに分散されます。

有権者は、さまざまなトランザクションプールでの報酬トークンの発行比率を決定するために投票します。

このうち投票権はCRVトークンをロックすることで得られるveCRVから発生し、投票権はロック時間とロック回数に比例し、農民の手元にあるveCRVの数が増加するほど、農民が獲得できるCRVの報酬倍数が増加します。 getも最大2.5倍に増加します。

コアメカニズム

この記事の残りの部分では、プロトコル トークンとして LIT を使用します。

Farmer と LP のアイデンティティの統合

Curve では、トークン排出を取得する農家の割合は次の式で決定されます。

で

で

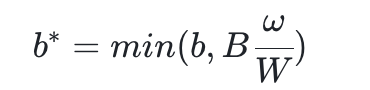

b* は報酬分配の重みです

b はそれが提供する流動性です

B はトレーディングプールの総流動性です

ω はファーマーが所有する veToken の数です

W は veToken の総供給量です

これは、ファーマーが veToken を持っていない場合、実際に受け取る報酬額を決定する際に流動性シェアが 0.4 倍になり、十分な veToken を持っている場合、ファーマーの重みが 0.4 x から 1 x に増加し、実際の報酬に反映されることを意味します。獲得シェアは 2.5 倍になります。

FOO モデルでは、式は次の形式になります。

これは、農家が veToken を持っていない場合、受け取る報酬トークンは 0 となり、農家は LIT 保有者になることを強制され、それによって LIT リリースの各ラウンドの売却が抑制されることを意味します。

報酬トークンとしてのオプショントークン

FOO モデルでは、LIT を直接報酬として使用するのではなく、LIT のコール オプションを報酬トークンとして使用します。この利点は、プロトコルが市況に関係なく多額の収益を蓄積でき、忠実な保有者がプロトコル トークンを割引価格で購入できることです。

たとえば、LIT の価格が 100 ドルで、コール オプション トークン oLIT があるとします。これにより、所有者は市場価格の 90% で LIT を購入する永久権利が得られます。このプロトコルは農家のアリスに 1 oLIT を発行し、アリスは 1 LIT を 90 ドルで購入し、DEX で 100 ドルで売却するオプションを直ちに行使します。損益統計は以下の通りです。

Farmer Alice: + 10 $

Dex LP: + 1 LIT,-100 $

契約: -1 LIT、+ 90 $

これを、農家がプロトコルに手数料を支払わない通常の流動性マイニングと比較してください。

Farmer Alice: + 100 $

Dex LP: + 1 LIT,-100 $

同意: -1 LIT

比較すると、FOO モデルは従来の流動性マイニング モデルと比較して次の特徴があることがわかります。

現金の再分配: 報酬トークンとして LIT の代わりに oLIT を使用すると、現金収益が農家からプロトコルに効果的に転送され、トークンの LP は影響を受けません。

インセンティブ効率を使用してプロトコルのキャッシュ フローを交換します。FOO モデルでは、農家が受け取るインセンティブは少なくなりますが、相対的にプロトコルはより強力なキャッシュ フローを獲得します。

二次市場を効果的に刺激する: トークンの 1 回限りの発行と比較して、オプション発行の形式により二次販売の圧力が軽減されます。

FOO では、農家と LP の ID が一致し、損益統計は次のようになります。

farmer-LP: + 1 LIT,-90 $

これは、農家が oLIT で報酬を受け取ると、プロトコルからトークンを割引価格で購入し、所有権を増やす権利があることを意味します。時間の経過とともに、プロトコルの所有権は、非流動性保有者から流動性を提供するファーマーに移転することによって最適化されます。

要約する

このモデルの利点は、農民の裁定行動を効果的に抑制し、農民とトークン所有者の間の利益の調整を強化し、プロトコルに安定した流動性とキャッシュフローを提供し、プロトコルの長期的な発展を促進できることです。このモデルの欠点は、農家のインセンティブ効率が低下し、農家の複雑さとリスクが増大し、農家の自由と柔軟性が制限される可能性があることです。

免責事項: この記事は調査情報のみを目的としており、投資に関するアドバイスや推奨を構成するものではありません。この記事で紹介されているプロジェクトの仕組みは著者の個人的な意見を表すものであり、この記事の著者やこのプラットフォームとは一切関係がありません。ブロックチェーンおよびデジタル通貨への投資は、極めて高い市場リスク、政策リスク、技術的リスクなどのさまざまな不確実性を伴い、流通市場におけるトークンの価格は激しく変動するため、投資家は慎重な判断を行い、投資リスクを自ら負担する必要があります。この記事の著者またはこのプラットフォームは、この記事で提供される情報を使用した投資家によって生じた損失について責任を負いません。