USDTやUSDCに代表される集中型ステーブルコインから、DAIやFRAXが支配する過担保型ステーブルコイン、そしてUSTの盛衰まで、ステーブルコイン市場は常に発展を続けています。私たちはこのレポートを利用してステーブルコイン市場の現状を示し、ステーブルコイン市場の将来の発展の見通しを楽しみにしたいと考えています。

ステーブルコインは一般に、準備資産の裏書、超過担保、アルゴリズムの 3 つのタイプに分類されます。準備金に裏打ちされたステーブルコインが最も一般的ですが、最も集中化されています。分散型ステーブルコインは通常、超過担保メカニズムを採用しています。アルゴリズムステーブルコインは、Terra (LUNA) の大失敗の後、消滅しました。

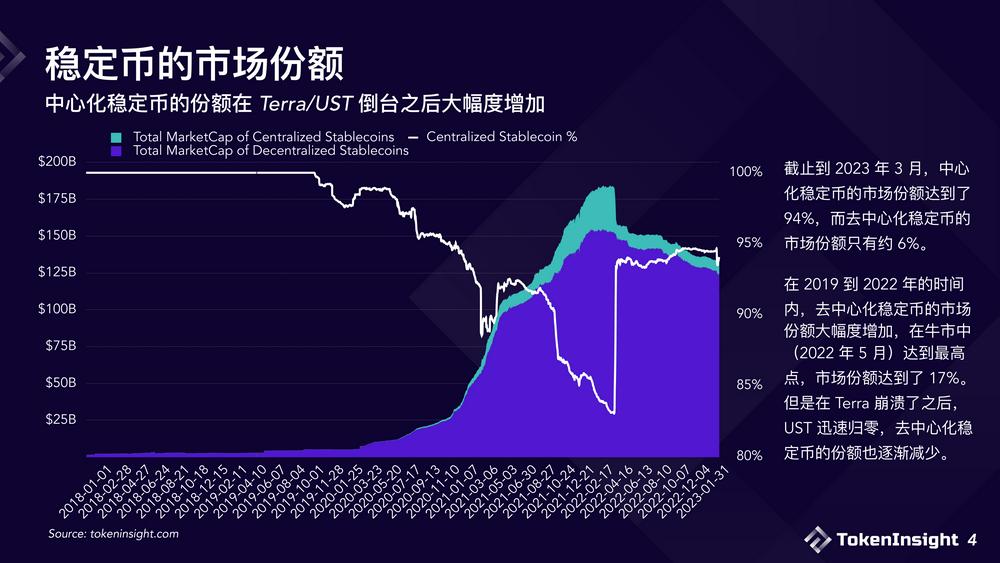

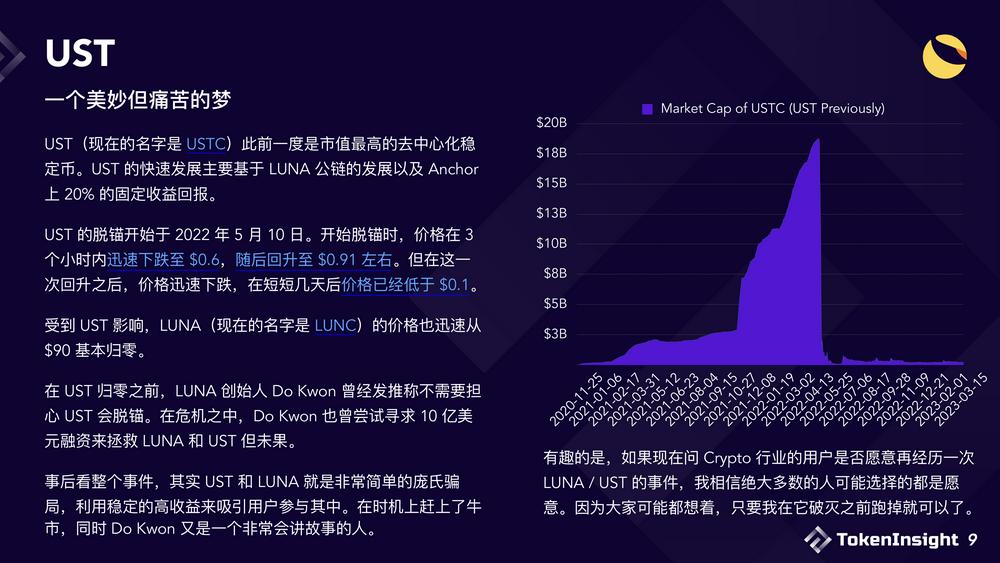

2023 年 3 月の時点で、集中型ステーブルコインの市場シェアは 94% に達していますが、分散型ステーブルコインの市場シェアはわずか約 6% です。 2019年から2022年の期間中に、分散型ステーブルコインの市場シェアは大幅に増加し、強気市場の最高点(2022年5月)に達し、市場シェアは17%に達しました。しかし、Terraが崩壊した後、USTはすぐにゼロに戻り、分散型ステーブルコインのシェアは徐々に減少しました。

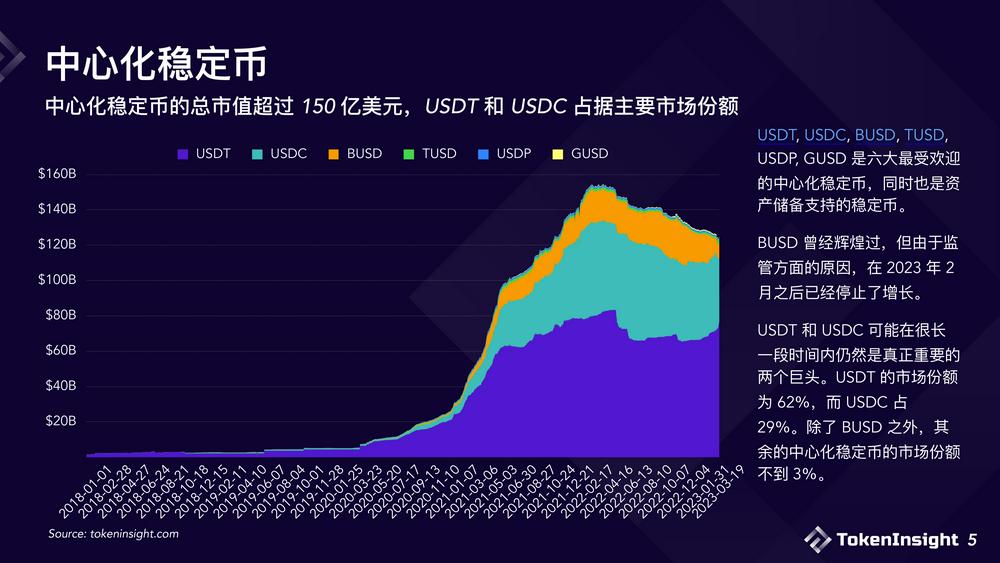

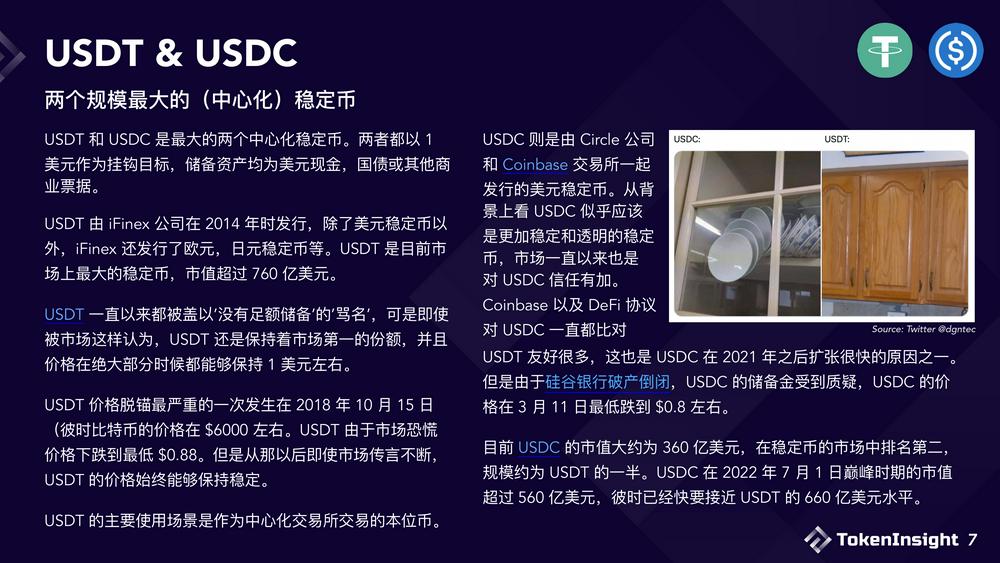

主要な集中型ステーブルコインには、USDT、USDC、BUSD などがあります。しかし、規制上の理由により、BUSDは2023年2月から発行されなくなり、USDTとUSDCの二足のわらじ状態になることは必至です。この 2 つの中では、USDT が現在わずかにリードしています。

分散型ステーブルコインも接戦ですが、DAIはFRAXの5倍とはるかに大きなリードを持っています。

ただし、名目上は分散型であるこれら 2 つのステーブルコインは、シェルが異なる USDC に似ています。シリコンバレー銀行が USDC の価格下落を引き起こした後、DAI と FRAX の価格は同時に下落しました。これは、これら 2 つのステーブルコインの担保のほとんどが USDC であるためです。

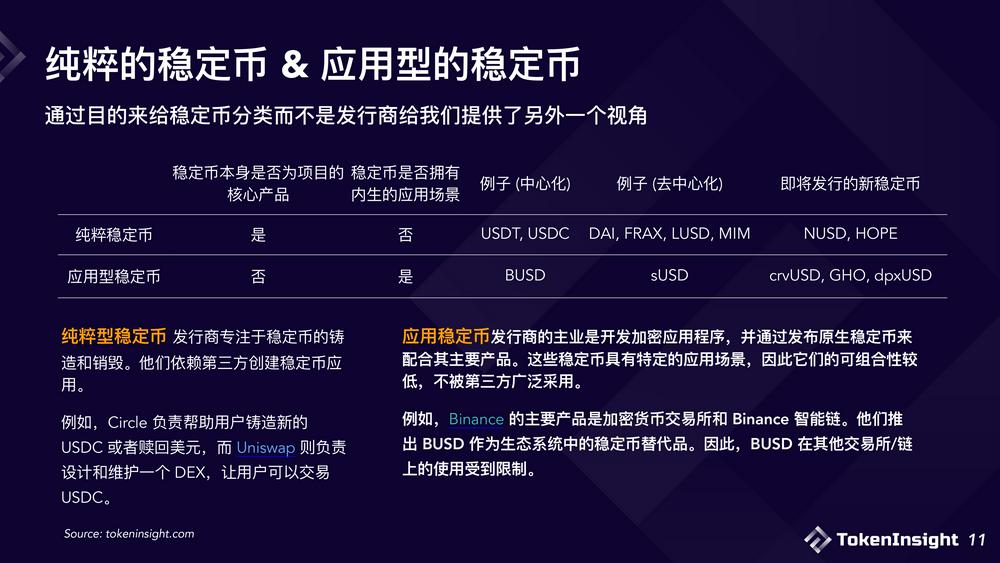

ステーブルコインを発行者ではなく目的別に分類すると、別の視点が得られます。純粋なステーブルコイン発行者は、ステーブルコインの鋳造と燃焼に重点を置いています。アプリケーション ステーブルコイン発行者の主なビジネスは、暗号化プロトコルを開発し、ネイティブ ステーブルコインをリリースすることで主要製品を補完することです。

BUSD と sUSD が証明しているように、自然な適用シナリオがあるため、ステーブルコインの普及への道は容易であり、成長の可能性が高くなります。

Curve の crvUSD と Aave の GHO は、いずれも担保として使用できる数十億の TVL を持っているため、ゲームを変える 2 つの今後のアプリケーション ステーブルコインです。

しかし、ETHを考慮に入れると、ETHはCryptoが作ろうとしている通貨である可能性があります。