「チェーンファイナンス」か、それとも完全な分散化か?この記事では、USDC がアンアンカーされた後の DeFi の発展の道筋について説明します

原題:「USDC Depeg Implications on DeFi: Two Paths Forward」

オリジナル編集: Frank、Foresight News

オリジナル編集: Frank、Foresight News

USDCのアンアンカーリングは、DeFiの将来の発展について市場に大きな懸念と疑念を引き起こしました。 DeFi エコシステムは USDC に大きく依存しているため、将来のソリューションの可能性を評価することが重要です。

DeFiコミュニティが選択できる道は2つあると思います。DeFiを「オンチェーンファイナンス」として再定義する、または分散化を完全に受け入れる。

1: DeFi の名前を「オンチェーン ファイナンス」に変更

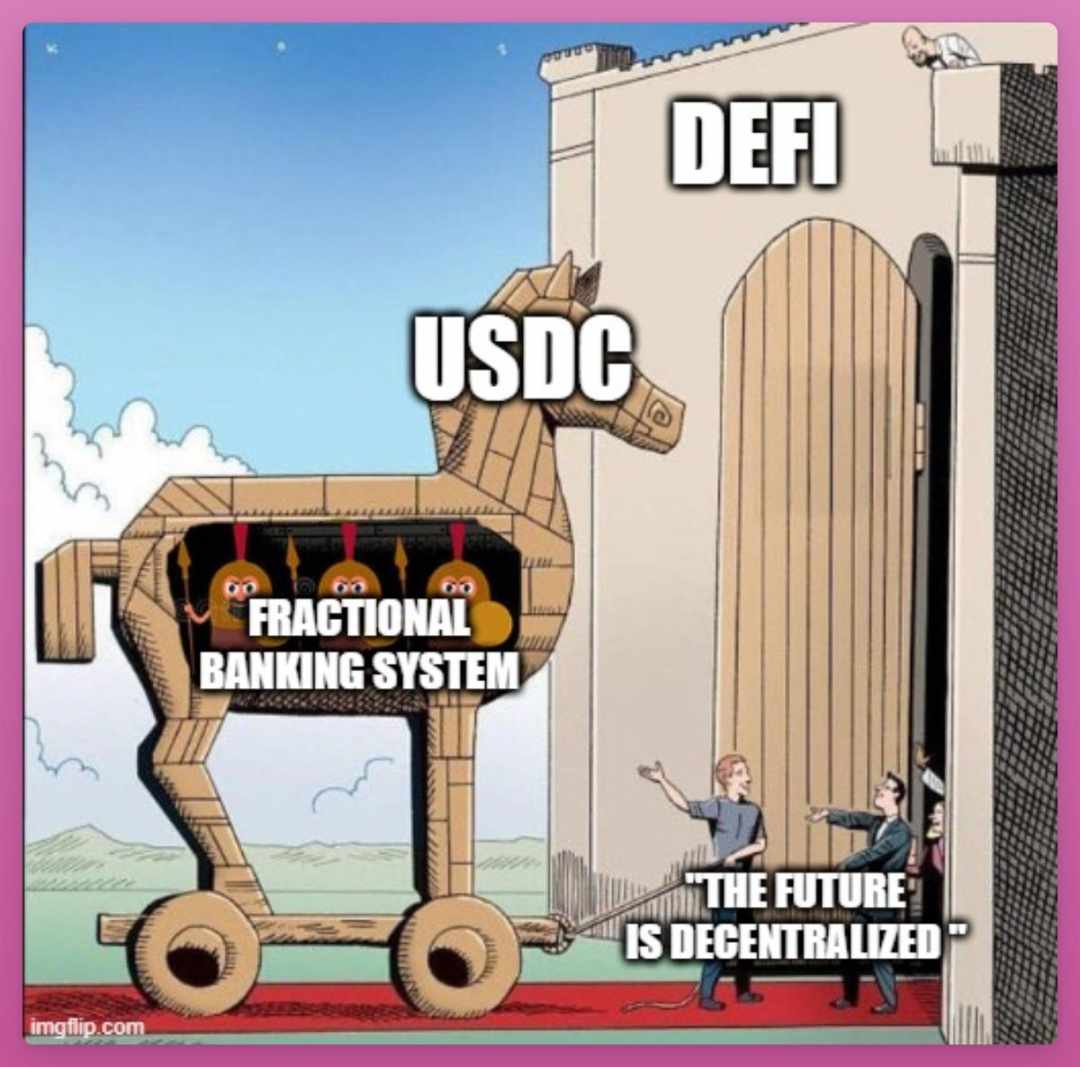

DeFi はステーブルコイン、オラクル、Web2 インフラストラクチャなどの集中化されたコンポーネントに依存しているため、潜在的な政府の取り締まりに対して脆弱になっています。

USDC 自体は最も安全な担保と考えられているため、Compound v2 は USDC の価値を 1 ドルに直接ロックします。

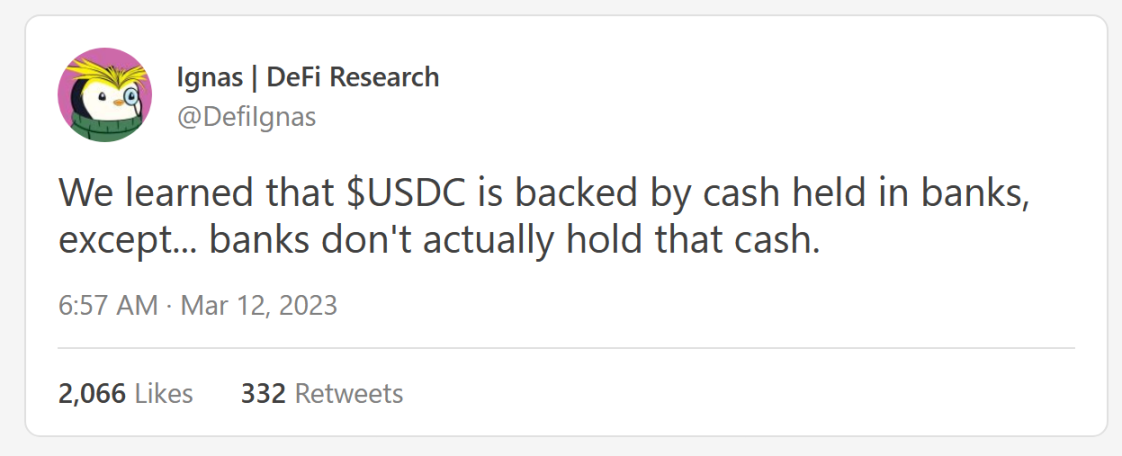

今、私たちはそれを理解していますUSDC に対する信頼は、最終的には従来の金融銀行システムと政府に対する信頼に依存します。政府が本当にDeFi(のほとんど)を閉鎖したいのであれば、それは可能です。

現時点では、DeFi は分散化され、あらゆるレベルで信頼できることを目的としているため、集中化されたコンポーネントが 1 つであっても、プロトコル全体のセキュリティに影響を与える可能性があります。

したがって、DeFiの名前を「オンチェーンファイナンス」に変更することで、業界は自主規制、流動性の向上、構成可能性、単一のデータソース(不可逆的なトランザクション)などの重要な利点を維持しながら、集中化を認めることができます。

「チェーンファイナンス」の利点はますます明らかになるでしょう。

流動性の増加(買い手市場の拡大)。

強化された構成可能性(新しい金融商品)。

単一のデータソース (調整コストが低い)。

FRAX のような例は、分散化を完全に採用しなくてもプロジェクトが「オンチェーン ファイナンス」の方向に進む可能性があることを示しています。

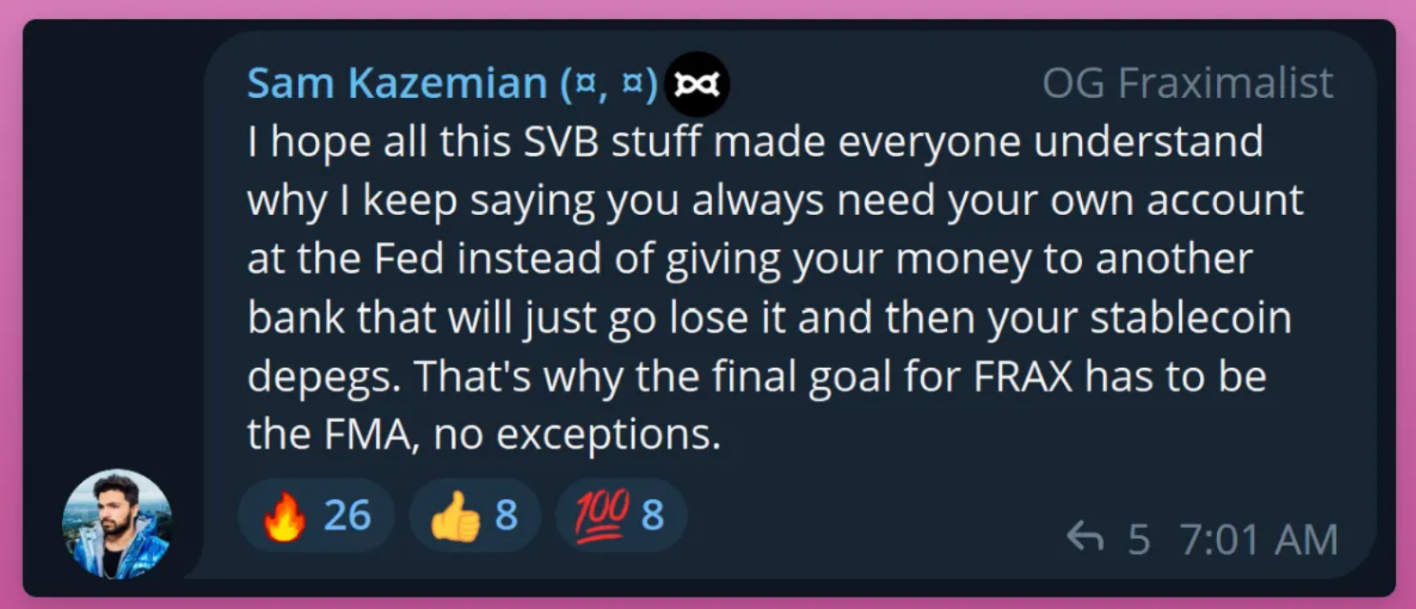

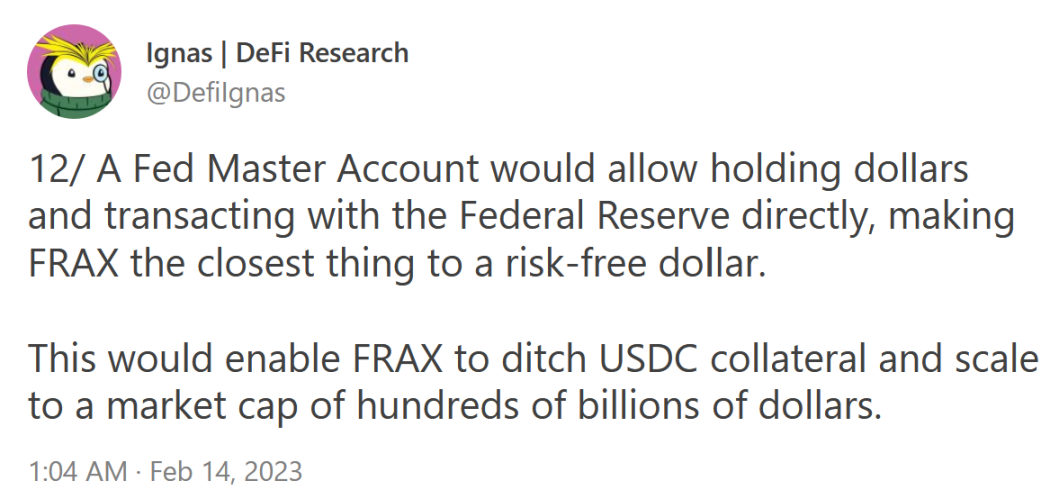

Frax Finance は、連邦準備制度マスター口座 (FMA) を申請することで、可能な限り FRB に近づくことを目指しています。(Foresight Newsの注、FRBのマスター口座ではドルの保有とFRBとの直接取引が可能)これにより、USDCを担保として使用する制限と銀行破綻のリスクが取り除かれ、市場価値が数千億ドルに拡大します。 FRAX をリスクのないドルに最も近いものにします。

これはつまり一部の一元化されたコンポーネントがある場合でも、FRAX のようなプロジェクトは DeFi インフラストラクチャの恩恵を受けることができます。

これは、DeFi エコシステムがトラストレス環境を最大限に活用できるため、人間の介入の必要性を最小限に抑えることができるためです。

Uniswap を例に挙げると、そのコードは不変になるように設計されており、FRAX のような資産を検閲なしでオンチェーンで取引できるようになります。

ただし、Uniswap のユーザー インターフェイスは依然として集中化されているため、規制の圧力に対して脆弱であることは注目に値します。

これはハイライトですしたがって、

したがって、DeFi のすべての要素とプロトコルは、決して完全に分散化されたり、検閲に耐性があるわけではありません。したがって、USDCのようなトークンをリスク資産と見なし、DeFiを「オンチェーンファイナンス」と見なすことは、この混乱と道徳的ジレンマを解決するのに役立ちます。

2: 完全な分散化を受け入れる

2 番目のオプションは、DeFi コミュニティが集中化要素を取り除き、ビットコインと同じように分散化することです。

これにはUSDCをビットコインやイーサリアムのような検閲に強い担保で置き換えることが含まれ、リクイティのLUSD、メーカーのDAI、トルネードキャッシュなどのプロジェクトがこの方向の取り組みの代表的な例となる。

流動性のLUSD

Liquity の LUSD は、より分散化されたアプローチを採用した典型的なプロジェクトです。

USDCの暴落中、LUSDは安全資産としての価値を実証し、現在の伝統的な金融システムにおけるスイスフランと同様に、市場の混乱の中で安定をもたらしました。

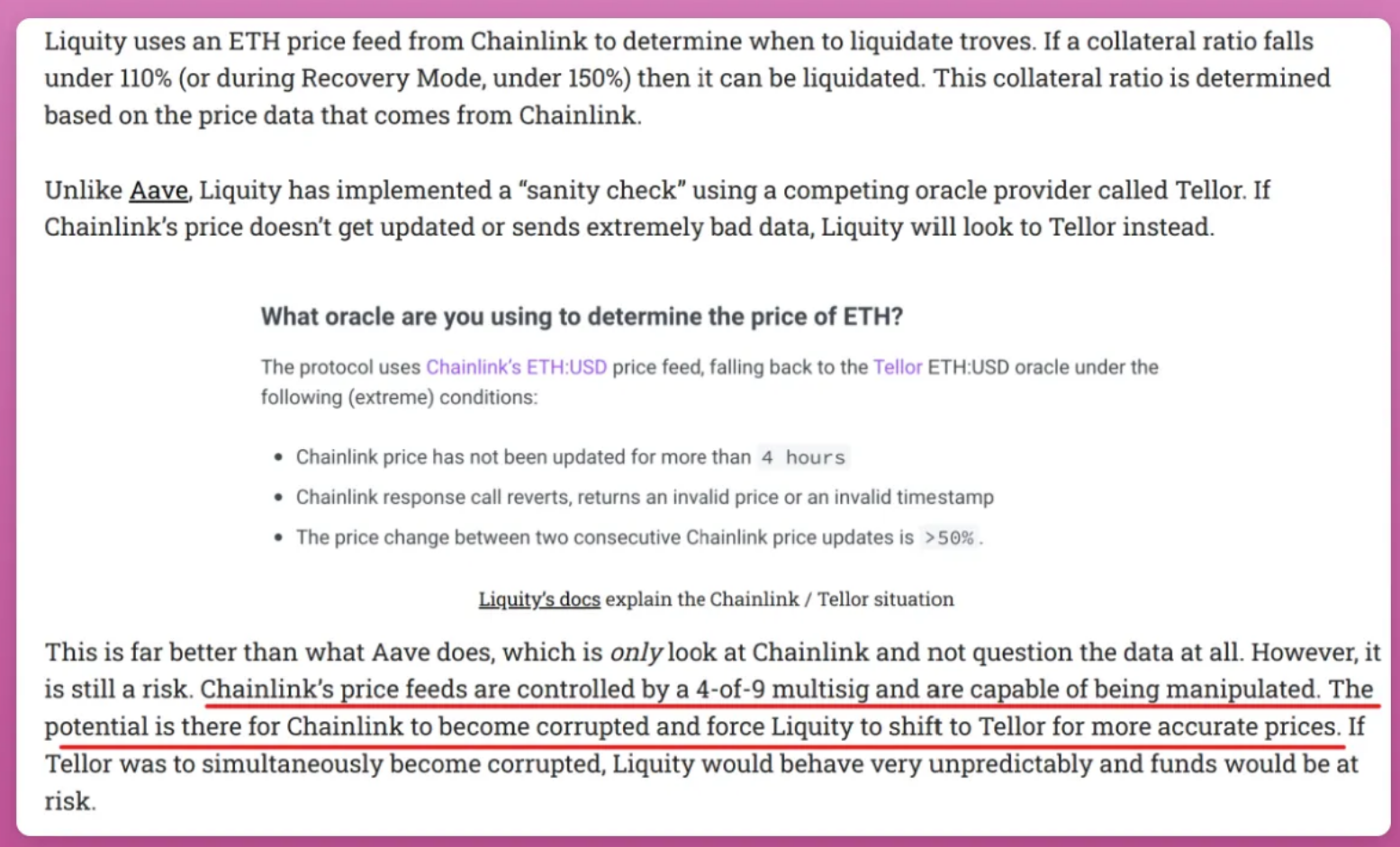

しかし、私たちは次のことを認識しなければなりません分散型の性質を持つ LUSD でさえ、極端な場合には操作できる価格のオラクルに依存しています。

これは、ユーザーのセキュリティと信頼性を確保しながら完全な分散化を追求するDeFiプロジェクトが直面している継続的な課題と複雑さを浮き彫りにしています。

メーカーズDAI

MakerDAO の DAI に対するビジョンは、DAI を完全に分散化された公平な世界通貨に構築することです。

これを達成するために、MakerはUSDCのような簡単に差し押さえられる担保の使用を段階的に廃止し、通貨のより大きな回復力とより安全な基盤を確保するつもりです。このため、必要に応じて米ドルに固定された為替制度を放棄する必要がある。

最近、USDC への依存度が高い DeFi エコシステムに警鐘が鳴り響き、MakerDAO はこの使命の実現を加速するようになりました。

Tornado Cash

Tornado Cash は、たとえコストが高くても、完全な分散化を達成することが可能であることを証明しました。

成功を収めたプライバシー ツールである Tornado Cash は、送信者と受信者の取引データを難読化し、その Total Value Locked (TVL) は 2 億 4,700 万ドルに達しました。

残念ながら、このレベルの分散化はプロジェクトの開発者にとってコストがかかり、最終的にはマネーロンダリングの疑いで懲役刑を受けることになりました。

分散化の高いコスト

Tornado Cash のケースは、DeFi エコシステムに重要な疑問を投げかけます。

創設者は完全な分散化に伴うリスクを引き受けるつもりですか?

完全な分散化によってウォレットがブラックリストに登録される危険性がある場合、ユーザーは完全に分散化されたアプリケーションを積極的に操作するでしょうか?

すべての DeFi DApp が規制当局から脅威とみなされるわけではありませんが、規制当局の介入の可能性は依然として業界が直面する永遠の問題です。実際、最近のステーブルコインの取り締まりにより、DeFiは分散化に向かっている。

DeFi分野の継続的な発展に伴い、分散化とコンプライアンスのバランスを取ることは、これらのプロジェクトの長期的な成功と持続可能性にとって重要です。

DAOの「D」

たとえば、米国政府が DAI をブラックリストに掲載するよう要求した場合を想像してください。

それでは、許可のない流動性プールの作成を許可する Curve や Aave などの分散型自律組織 (DAO) は、この要求にどのように対応するのでしょうか?

このジレンマに直面して、Curve DAO はスマート コントラクト レベルで DAI をブロックすることを選択するでしょうか、それともブラックリストに登録されるリスクを負うでしょうか?

完全に分散化された DeFi 空間でバランスを見つけるのは簡単な作業ではなく、プロジェクトは分散化への取り組みと、潜在的な規制上の課題に対処し、持続可能なエコシステムを維持する必要性とのバランスを慎重にとらなければなりません。

DeFi の双方向の未来

実際、DeFi エコシステム全体には 3 番目のオプションがあります。

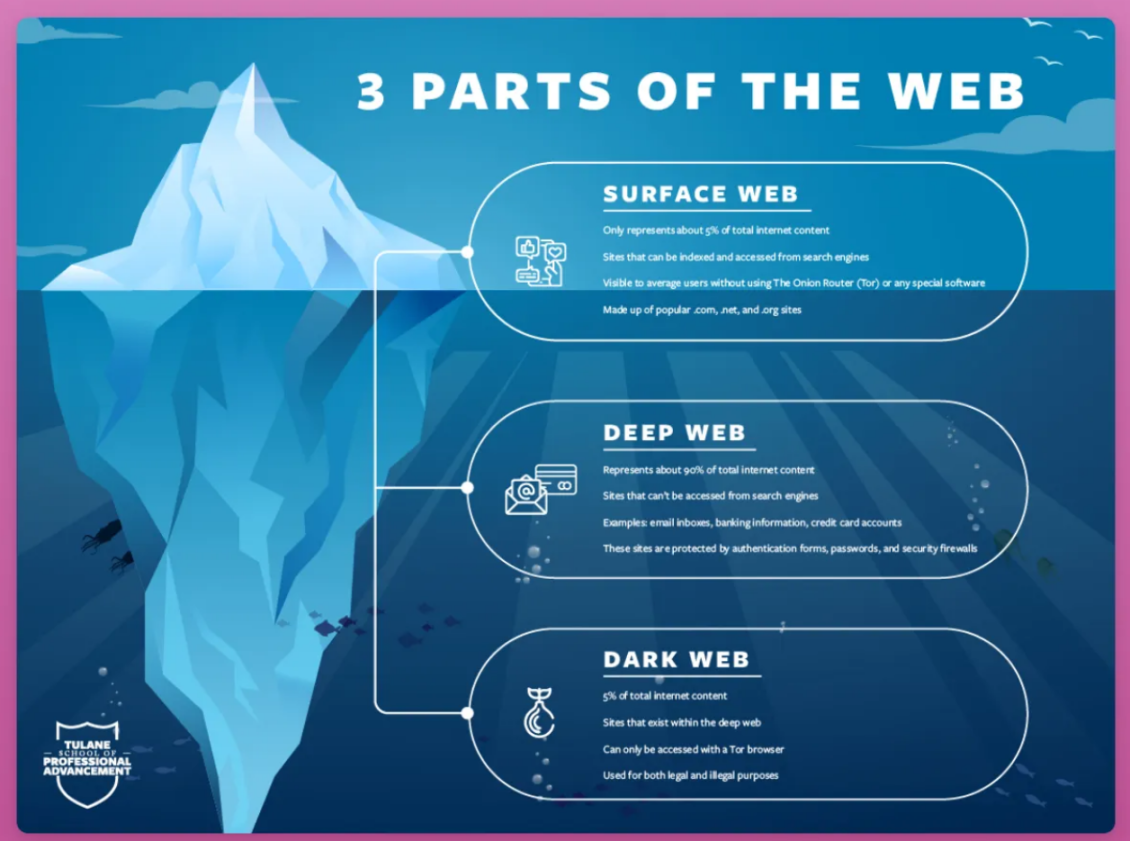

DeFi は、現在のインターネットのように 2 つの方向に同時に発展する可能性があります。ほとんどのユーザーは規制されたサービスを通じてインターネットにアクセスしますが、プライバシーを求める個人は匿名性を高めるためにダークウェブを使用できます。

DeFi プロトコルには、さまざまな程度の分散化と規制遵守が含まれる場合があります。

たとえば、Uniswap インターフェイスは検閲されて特定のトークンへのアクセスがブロックされる場合がありますが、コードは不変で無差別であるため、コミュニティは独自のユーザー インターフェイスを作成できます。

金融の未来

DeFiは私たちがかつて想像していたほど分散化されていません。DeFiは私たちがかつて想像していたほど分散化されていません。

これにもかかわらず、

これにもかかわらず、DAO は完全な分散化という幻想を永続させるのをやめなければなりません。そして、状況の現実を認識し始めてください。

実際、私たちは「DeFi」という用語を使い続けていますが、それは分散化と集中化の両方の要素を含む「オンチェーンファイナンス」の概念をより正確に表していることを認識する必要があります。

元のリンク

![Axe Compute [NASDAQ: AGPU] が企業再編を完了 (旧 POAI)、エンタープライズ グレードの分散型 GPU コンピューティング パワーである Aethir が正式に主流市場に参入します。](https://oss.odaily.top/image/2025/12/12/ff08e068a361495da15f80b89405441e.jpeg)