Web3時代のアグリゲーション理論の再検討: 市場の堀を築くには?

原題:「Revisiting Aggregation Theory」

作者: ジョエル・ジョン

編集:フランク、フォーサイトニュース

記事記事。 Web2 時代には、アグリゲーターは流通コストの崩壊から恩恵を受け、多くのサービス プロバイダー、Amazon、Uber、Douyin などのプラットフォームを数百のサービス プロバイダー (サプライヤー、クリエイター、ドライバー) を通じて結集し、ユーザーにサービスを提供してユーザーから収益を得ています。また、その恩恵を受け、より多くの選択肢が得られます。

クリエイターにとっても、アグリゲーション プラットフォームを利用することで影響力の規模を高めることができます。たとえば、視聴者層が Twitter に集中しているため、私は Lens ではなく Twitter に投稿しています。

Web3 では、アグリゲーターは検証と信頼のコストが崩壊するという事実に主に依存しており、正しいコントラクト アドレスを使用していれば、Uniswap で交換した USDC トークンが本物の USDC トークンであるかどうかを心配する必要はありません。また、ネットワークがそのコストを負担するため、NFT マーケットプレイスは、プラットフォーム上で取引される各 NFT の信頼性を検証するためにリソースを費やす必要もありません。

Web3 のアグリゲーターは、オンチェーン データを調べることで、より簡単に資産の価格を確認したり、その上場場所を見つけたりすることができます。また、過去 1 年間、ほとんどのアグリゲーターは、オンチェーン データのコレクションを集約して利用できるようにすることに重点を置いてきました。ユーザーの使用状況 - このデータは、価格、利回り、NFT、またはブリッジされた資産へのアクセスに関するものです。

当時の仮定は、独占は十分に迅速にスケールする企業によってアグリゲーター インターフェイスの形式で構築されるというものでした。私は当時例として特に Nansen、Gem、Zerion を挙げましたが、皮肉なことに、後から考えると私の仮定は間違っていました。これは次のとおりです。今日書きたいこと。

武器化されたトークン

誤解しないでください。最初の記事を公開してから数か月後、Gem は OpenSea に買収され、Nansen は 7,500 万ドルを調達し、Zerion も昨年 12 月に 1,200 万ドルを調達しました。したがって、私が投資家としてこれらのことを見ている場合、これらの製品はそれぞれそれ自体でカテゴリーリーダーであるため、私の仮定は正しいです。

しかし、この記事を書くにあたって私が興味を持ったのは、私が考える相対的な独占はまだ存在しておらず、その代わりに、すべての企業が過去 1 年間に出現した新たな競争に直面しており、これは新興業界の望ましい特徴でもあるということです。

それで、それから数年に何が起こったのでしょうか?私がいるように」Royalty Wars」に書かれているように、Gem (および OpenSea) の相対的な独占は、NFT 市場での Blur の立ち上げによって疑問視されています; 同様に、ブロックチェーン データ プラットフォームの Arkham Intelligence はエキサイティングなユーザー インターフェイスを組み合わせており、Zerion は快適かもしれませんが、新しいUniswapウォレットの発売により、市場シェアが侵食される可能性もあります。

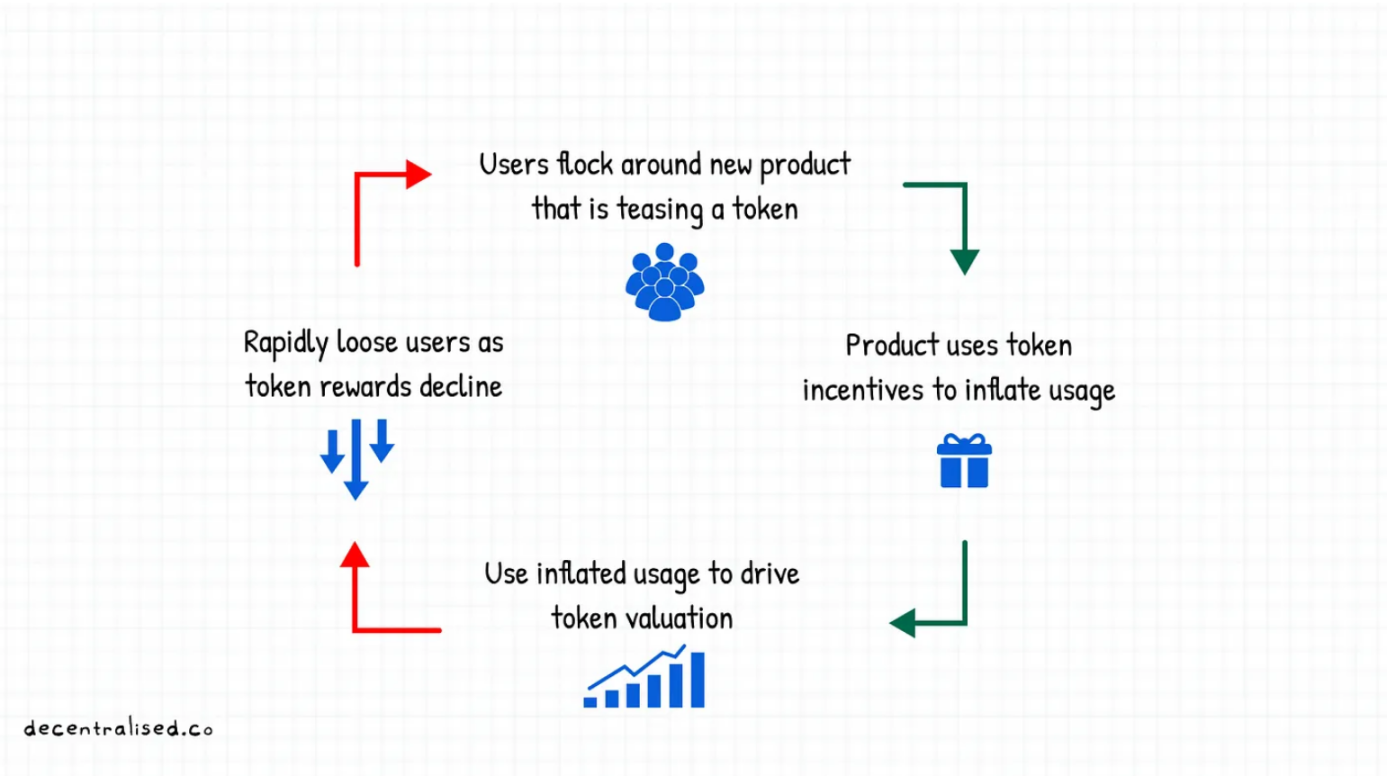

ここでの傾向はわかりますか?一部のプロジェクトはユーザーにトークンを提供することを選択しているため、トークンを発行せず、株式支援者とともに容易に成長してきたアグリゲーターは現在、危険にさらされています。市場に残る限られた数の消費者は、費やすすべてのドルを最大限に活用したいと考えているため、弱気市場に深く突入するにつれて、この「コミュニティ所有権」の概念が重要になります。また、アクセスに料金を支払うのではなく、プラットフォームの使用に対して報酬を得るというのは、新しい経験です。

したがって、長期的にはキャッシュフローがプラスの企業は収益が減少することになる一方で、ユーザーが競合他社に群がることになるのです。これは持続可能ですか?絶対に違います。仕組みは次のとおりです。

プロジェクト側はトークンの発行を暗示するプロダクトを立ち上げましたが、それが紹介プログラムと連動していればさらに良いでしょう。たとえば、Arkham Intelligence は自社のプラットフォームにアクセスしたユーザーにトークンを提供しており、エアドロップの可能性を考慮すると、ますます多くのユーザーがこの製品に時間を費やすことになります。

これは、製品のストレス テストを行い、顧客獲得コストを削減し、ネットワーク効果を製品に反映させるための素晴らしい方法です。しかし、課題は維持です。トークン報酬が提供されなくなるとユーザーは他の製品に移ることが多いため、トークンを発行することを「ほのめかす」開発者のほとんどは、自分たちのユーザーベースがどれほど広いかを知りません。

下の写真の男性は、今日の暗号通貨における平均的な人々の哲学的基礎を非常に深く要約しているため、私たちの世界を動かしているエゴイズムを象徴しています。

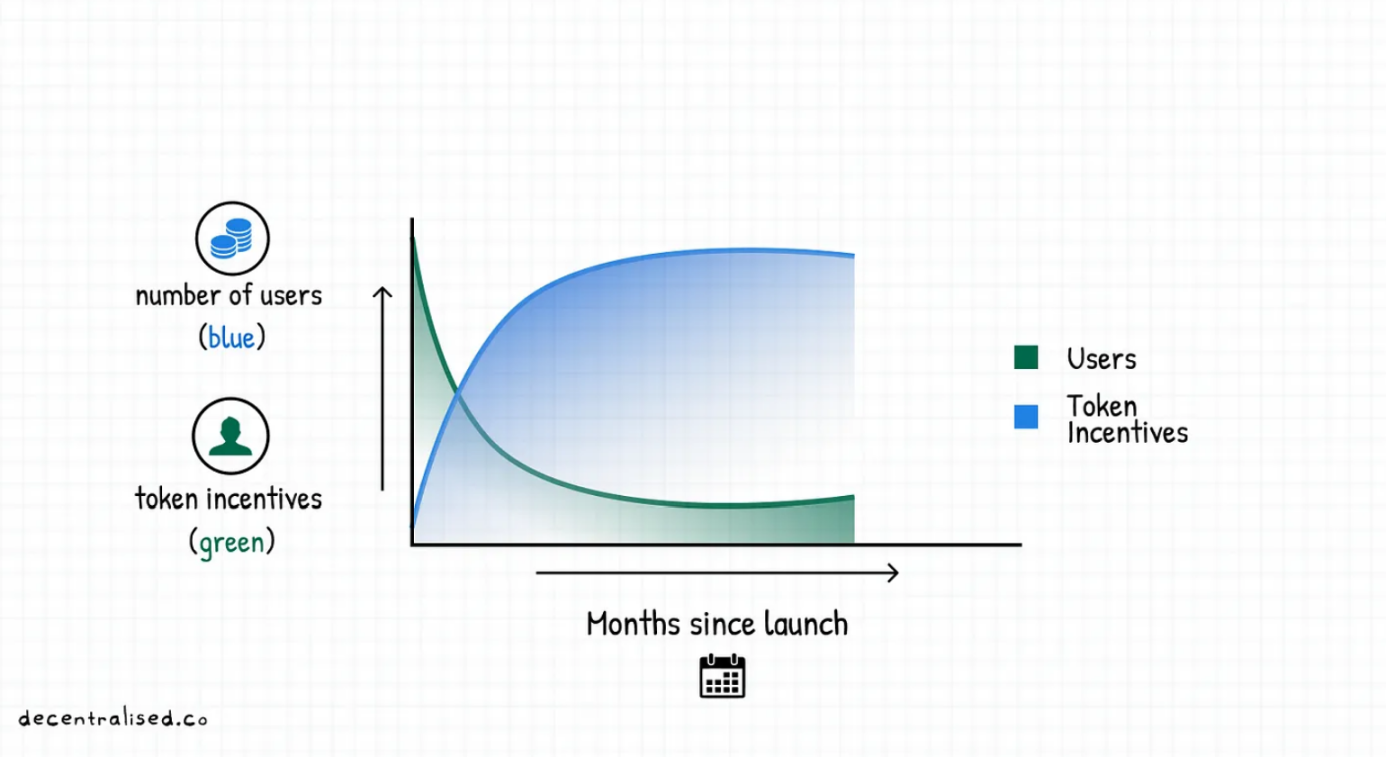

いずれにせよ、過去にはユーザーがトークン発行プロジェクトを放棄する歴史的な傾向がありましたが、これは創設者が(おそらく)トークンのインセンティブを通じて獲得したユーザーに固執していると信じているという事実から来る落とし穴です。理想的な条件下では、トークン報酬と製品ユーザーの間のグラフは次のようになります。

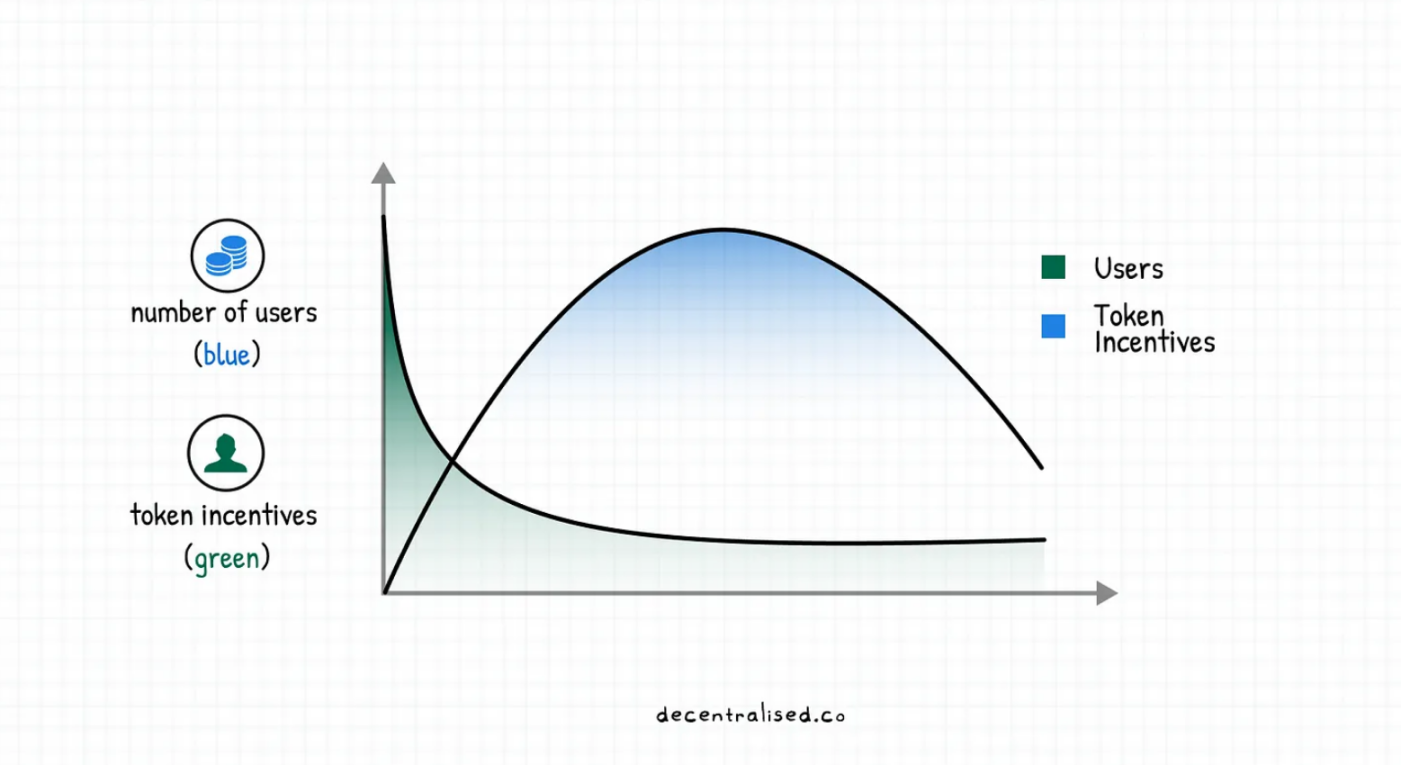

しかし現実には、トークンのインセンティブが減少したため、初期のユーザー流入はほぼ完全にプロジェクトを放棄しました。そもそも彼らを惹きつけたインセンティブがなければ、彼らが製品に貢献し続ける理由はありません。これは過去 2 年間、DeFi と P2E プロジェクトを悩ませてきた現象です。

トークンを蓄積し、トークンを保持するユーザーは、資産価格がいつエグジットできるほど高騰するかを知りたい新しい「コミュニティ」メンバーです (市場参加者が自己の利益のために行動する合理的な主体であると仮定します)。

私の当初の見解は、耐久性のある堀として機能するインフラストラクチャ バックボーンとしてブロックチェーンを使用し、複数の製品の機能セットを 1 つのインターフェイスに単純に統合するというものでしたが、これは間違っている可能性があり、なぜ Web3 では相対的に優位性のあるリーダーが他のリーダーに負けるのだろうかと疑問に思っています。 。

たとえば、Binance は Coinbase を破り、今度は FTX との競争に直面し、OpenSea は Blur との競争を受け、Axie Infinity の開発者 Sky Mavis も、Illuvium のような新規参入者からの圧力に直面する可能性があります。

なぜユーザーは時間の経過とともに Web3 から離れていくのでしょうか?どうすればユーザーを長く維持できるのでしょうか?

誰もがトークンが埋め込まれたバージョンをリリースできる場合、Web3 では何が堀になり得るでしょうか?私はこのことについてよく考えてきました。なぜなら、私たちは四半期ごとに新しい「注目の」出来事が登場する、物語が移り変わる市場に住んでいるからです。私がフォローしているVCが、一夜にして在宅勤務の専門家から、地政学的な緊張を管理する専門家になったのもそのためです。

もちろん、これは資産を取引する場合に機能します(ちなみに、これはほとんどの暗号通貨ユーザーにとっての「使用例」です)。しかし、時間の経過とともに増加する原資産(Google や Apple の株式など)を構築したい場合、頻繁に取引するのはおそらく悪い考えです。

最終的に、積極的な管理を行わずに成長に時間、お金、または労力を費やしたい場合、それを実現する唯一の方法は、次の 2 つのことを実行する製品を使用することです。

何よりもまず、既存のユーザーを維持する必要があります。

第二に、積極的に拡大し、市場シェアを侵食する他のプロジェクトとの競争を回避します。

どうやってそれを行うのですか(ご存知のように、人々が堀やリテンションについて考え始めると、それは弱気市場になります)。

競争は敗者のゲームだ

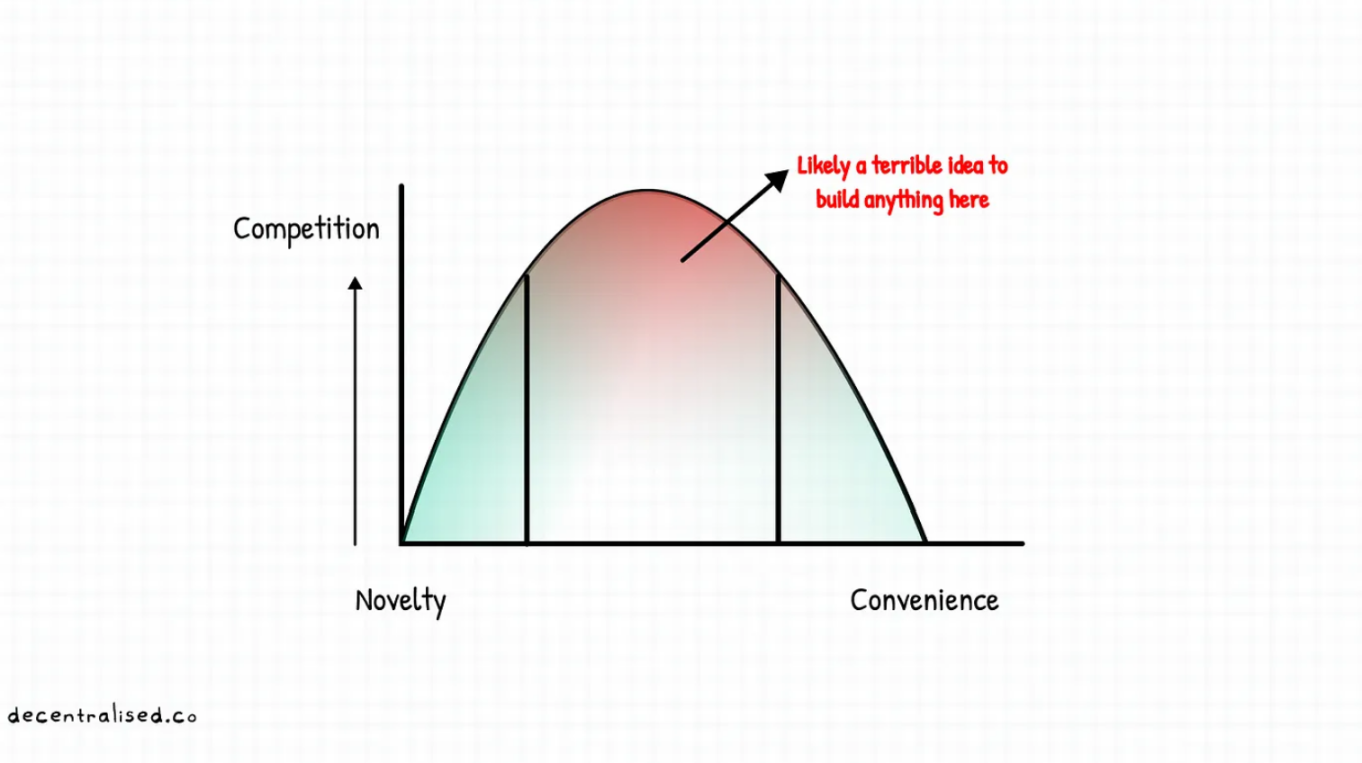

この現象の説明の一部は、新規性と利便性の間のスペクトルで企業をランク付けすることです。初期の頃、NFT のような原始的なツールは斬新で、何としても製品を試してみたい人々を惹きつけました。

「デジタル通貨」を使用するという目新しさは私たちを魅了するのに十分であるため、私たちは喜んでウォレットのシードフレーズを処理し、法定通貨預金を処理します。 「Ordinal」に対するユーザーの好奇心に気づくと、ユーザーがいかに忍耐強いかがわかります。

この忍耐力の一部は、初期のトレンドの利益要因によるもので、投機と利益動機によってユーザーが厳しい体験を我慢するようになっています。

その対極にあるのは、私たちが毎日依存しているアクセス性の高いツールです。 Amazon は私たちを利便性の虜にするアグリゲーターの代表的な例であり、消費者は Amazon にないニッチなストアから購入することで恩恵を受ける可能性があり、Amazon の特定の販売者が間違った価格設定をしている可能性もあります。

しかし、Amazon では、意思決定をする際に、支払い方法、配達時間、カスタマー サポートについて心配する必要がなく、この精神労働の「節約」がアグリゲーターへの支出 (注目や資本) の増加につながります。

多くの販売者の多くは、ユーザーが店舗に直接買い物に行った場合に目にするものとは異なる、市場における消費者の行動を理解しているからこそ、Amazon にアクセスします。

Tim Wu の 2018 年の記事は、利便性を高めるために人々が行っている努力を要約しています。

私たちは確かに、利便性のためには、私たちが思っている以上に、喜んで割増金を支払います。たとえば、1990 年代後半、Napster のような音楽配信テクノロジーにより、オンラインで音楽を無料で入手できるようになり、多くの人がこのオプションを使用しました。今でも音楽を無料で入手するのは簡単ですが、実際にそれを行う人はもういません。なぜ?なぜなら、2003 年の iTunes Store の導入により、違法にダウンロードするよりも音楽を購入する方が便利になり、その利便性が無料を上回ったからです。

最初に述べた話に戻りますが、新しいテクノロジーは多くの場合、ユーザーにお金を払って試してもらうのに対し、非常に便利なアプリは、ユーザーの利便性に対する熱心な欲求に応えれば高額な料金を支払うことができます。

現在、ほとんどの消費者向けアプリの課題は、それらがスペクトルの真ん中、私が「死の谷」と呼ぶところに位置していることです。これらはそれほど新しいものではなく、ユーザーが自分で構築したものを試してみたいと思うほど新しいものでもありません。また、ユーザーが外部サポートを必要とせずにそれらに頼るだけで十分なほど便利でもありません。

Skiff、Coinbase Card、Mirror は、従来の競合他社の代替品として、利便性のこの分野でうまく機能しています。

しかし、ゲーム、融資、本人確認トラックを例に挙げると、これらのトピックが現在オンチェーンでスケーラブルでない理由がわかります。

中間に位置するほとんどのアプリは、相互に競合するという致命的な間違いを犯します。彼らはまず、広告や人材採用を通じてユーザー獲得コストと雇用コストを増やし、次に有害なミームや敵対者志向の物語を通じて互いに競争します。ピーター・ティールが言ったように、競争は敗者のゲームです。

スタートアップが小規模で特殊な市場で競争を始めると、通常、勝者は存在しません。彼の言葉を借りれば、スタートアップが生存競争から脱却する唯一の方法は、独占的な利益を獲得することですが、どうすればそこに到達できるのでしょうか?

新しい堀

料金

料金

ステーブルコインは世界中で従来の銀行業務よりも優れたエクスペリエンスを提供するため、暗号通貨のキラーユースケースとなっています。たとえば、インドの UPI イノベーションは、国内決済ではよりコスト効率が高いかもしれませんが、東南アジア、ヨーロッパ、アフリカの間で資金を移動したり、単に米国の銀行口座間で残高を転送したりするには、オンチェーン転送を使用する方が賢明です。

ユーザーの観点から見ると、送金に費やした金額だけでなく、資金の移動に割り当てられた時間とエネルギーでもコストが発生します。電子商取引にとってデビットカードは、ステーブルコインが送金に相当するものであり、送金を行う際の認知コストを削減します。移行。

これを消費者向けの利回りを生み出すほとんどのモバイル アプリと比較すると、ドル換算で 1 ~ 2 ポイントの利回りを提供できますが、破産のリスクを考慮すると価値は考慮されません。

分布

新興分野でニッチなユーザーを集めようとすると、流通が堀になる可能性があります。 Compound と Aave がどのようにして新しい融資市場を開拓したか考えてみてください。 50ドルを借りるために100ドルのETHを使うことが価値があると考える人はほとんどいませんが、多くの人は、サービスが提供されていない一種の市場、主に弱気市場で資産を売りたくない仮想通貨の富裕層が存在することを無視しています。

したがって、DeFiの融資額がクレジットラインにアクセスできない新興市場の人々によって動かされていると思うなら、それは間違いです。仮想通貨を利用しているのは仮想通貨の富裕層、つまりこれまで銀行口座を持たなかった人々です。したがって、これらに焦点を当てることで、ニッチな領域の「ハブ」となり、単一の機能に集中できるようになります。Coingecko と Zerion の 2 社は、この点で優れた仕事をしています。

ユーザーを新機能に導入するプロジェクトの限界コストがゼロに近いことを考えると、製品自体に新しい収益源を追加することを繰り返し行うことで、費用対効果が高くなります。これが、WeChat (東南アジア)、Careem (中東)、PayTM (インド) などのプレーヤーが好調な傾向にある理由です。

例

例

ENS、Tornado Cash、Skiff などのツールは、今日の従来の代替ツールでは提供できない必要な機能を製品に依存する独自のユーザー ベースを開拓しています。たとえば、Facebook はウォレット アドレスを個人情報にリンクしません。また、銀行は Tornado Cash が提供するプライバシー保護を提供しません。

これらはユーザーのこだわりを持った製品であり、通常、この製品のレベルに匹敵する代替品は他にありません。新しいユースケースの先駆者は、ユーザーを教育し、ユーティリティの機能を理解するのに時間がかかりますが、大きな新しい市場を獲得できるという利点もあります。

LocalBitcoins の初期の頃と同様、これがピアツーピア取引の唯一の場所であり、インドのような新興市場で流動性をプールするのに役立ち、2016 年までトップの座を維持しました (LocalBitcoins RIP、続きを読む)ビットコイン OTC の王のカーテンコール: 10 年間のローカルビットコインの隆盛と衰退を振り返る》)。

これらのレバーのいずれかに焦点を当てて弱気市場を拡大することは困難であり、上で述べた例は複数の市場サイクルを経たものです。たとえば、Axie Infinity を際立たせている理由の 1 つは、チームが 2020 年に向けて 2 年間にわたって構築されてきたことです。このチームは、コミュニティを構築し、トークンを維持し、投資家の利益のバランスをとる (トークン販売) ために結成されました。次のブルラン ユーザーから利益を得る(トークンを獲得する)ために必要な「パワー」。

これは、ベンチャー キャピタルの観点から、市場が低迷しているときに開発ツールとインフラストラクチャが大流行する理由を説明しています。なぜなら、小売ユーザーの関心の欠如を解決するには、企業間 (B2B) 側に焦点を当てるという選択肢があるからです。開発者は開発者向けのツールを構築し、開発者自身が小売ユーザーを引き付ける責任を負います。

斬新さから利便性へ

斬新さから利便性へ

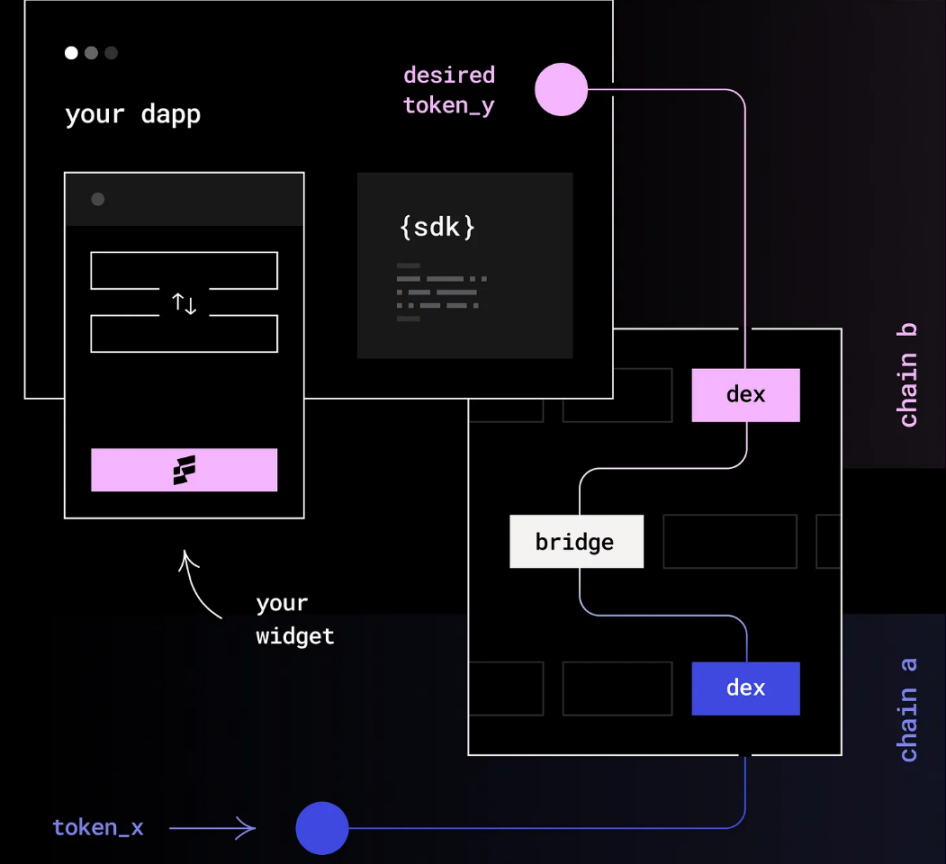

LI.FI は、アプリケーションまたはユーザーをマルチチェーンに拡張したい開発者に SDK を提供するマルチチェーン流動性アグリゲーターです。

Metamask または OpenSea が、開発者が Polygon や Ethereum などのチェーン間でユーザーが資産を移動できるようにしたいと想定すると、LI.FI は、ブリッジや DEX 間で資金を移動する最適な方法を決定するためのシンプルな SDK を提供するため、人々は開発に集中できます。彼らが一番得意なことを。

Li.Fi のようなアグリゲーターは、ユーザーが最小限のコストでチェーン間でアセットを移動できるようにするために、開発者がアプリケーションに組み込むレゴ ブロックのようなものだと考えてください。

同じビジネスには複数のプレーヤーがいますが、LI.FI を例として使用しています。なぜなら、彼らは実際に上で述べた条件を満たしており、彼らが行っていることのいくつかは、前に述べた堀を検証しているからです。

LI.FI は小売ユーザーではなく企業に焦点を当て始めています。クロスチェーン転送を必要とする可能性のあるアプリケーションを構築するロングテール開発者が捕らえられれば、ユーザーを直接引きつけることを心配する必要はありません。

この製品を使用している企業は、研究とメンテナンスの時間を節約できます。弱気市場では、誰もが可能な限りリソースを節約したいと考えます。したがって、LI.FI のような製品の販売はデフォルトで比較的簡単になります。

エンドユーザーの観点から見ると、アグリゲーターは転送に最適なコスト基準を提供します。したがって、人々はすでに SDK が統合されている製品を使用したいと考えています。

LI.FI は、多くの場合、新しいブロックチェーン ネットワークを統合する同じ軌道に乗る最初のプロジェクトです。これにより、LI.FI は競争の最先端に位置します。

最後に、彼らのターゲットグループは主に、最後に仮想通貨から離れたプレイヤーです。一般的に言えば、弱気相場に入ってから 1 年後、業界で投機や取引を行っているのは上級ユーザーであり、彼らを教育するために多額の費用を費やす必要はありません。

誤解しないでください。LI.FI は市場で唯一のクロスチェーン ブリッジ アグリゲーターではありません。コスト、従業員数、使用例に関しては上で述べた基準を満たしていますが、そのどれがどのように機能するのかを理解するのは困難です。お堀を築きます。しかし、私が特に興味があるのは、それらが斬新なツールから便利なツールへとどのように進化するかです。

初期の頃、ユーザーはクロスチェーンブリッジに依存していました。なぜなら、送金プロセスには取引所が通過するまでの苦痛な待ち時間が必要だったからです。集中プラットフォームを通じて資金を移動し、セキュリティチェックを受け、資金がただ単に到着するのではなく到着することを祈る必要がありました。数回クリックするだけです。

確かに、DeFi のデジェネたちは今日、チェーン全体に数十億ドルを送金していますが、普通の人々 (高校時代の友人など) はそんなことは気にしません。

では、目新しさが薄れたとき、どうやって生き残ればよいのでしょうか? Nansen と LI.FI がどのように機能するかに注目すると、彼らが自社の製品やサービスを誰に販売しているかを見ることで答えが得られます。

LI.FIは主に開発者向けに販売されており、昨日ナンセンは、企業や大規模な資金がナンセンのデータに直接アクセスできるツールであるQueryを立ち上げた。このツールは、最も近い競合他社よりもデータのクエリが60倍速いと彼らは主張している。では、なぜ両社は開発者に注力しているのでしょうか?

それは、企業がパワーユーザーに販売する場合、それが斬新さと利便性を同時に実現するツールになり得るという事実に関係しています。たとえば、開発者が LI.FI と統合するかどうかを決定するとき、通常は、単一のクロスチェーン ブリッジを統合するよりもアグリゲーターが費やす時間と費用が効果的に少なくなるかなど、単純な計算を頭の中に思い浮かべます。

繰り返しになりますが、Nansen クエリを使用している人にとって問題となるのは、このツールがコストを低く抑えるのに十分な時間と労力を節約できるかどうかです。社内で実装する方が LI.FI のようなサードパーティに料金を支払うよりも低ければ、意思決定者はそれを好む可能性があります。ゼロから構築しないこと。

上の図で述べた、利便性から新規性までの範囲における「死の谷」を企業が抜け出す最速の方法は、あなたの製品が今や便利なツールであるため、プレミアムを支払う意思のある少数のユーザーに焦点を当てることです。 、これにより、製品にユーザーの関心を十分に高め、便利なツールとして選ばれるよう実行するのに十分な余地が与えられます。

Nansen の創設者である Alex とこのフレームワークについて話し合ったところ、彼は別の言い方をして、ユーザーは市場の状況に関係なく価値を追求すると言いました。弱気市場では、企業とネットワークが最大の顧客であり、多くの場合、サードパーティ ベンダーからは入手できない非常に特殊なデータ セットを必要とします。

したがって、製品を顧客のニーズに合わせて調整し、顧客に価値を感じてもらうことは、収益の増加と競争の減少を意味します。

基本に立ち返って

1年前にアグリゲーションについて書いたとき、(ブロックチェーンを使用した)製品の機能を堀と間違えました。それ以来、DeFiイールドアグリゲーターが出現したが、そのほとんどは失敗した。競合他社が同じ機能とより優れたユーザーエクスペリエンスを備えた製品を発売できる場合、またはブラーが行ったようにトークンを発売できる場合、ブロックチェーンを単に統合することはあまり意味がないかもしれません。このような環境では、製品の本当の差別化は何かを考える必要があります。

これらの言葉を書いていると、いくつかのパターンが非常に明らかになります。

第一に、小売ユーザーの関心が低く、製品に特別な新規性や利便性がない限り、弱気市場ではユーザー獲得コストが高騰するため、奇妙な立場に置かれます。

第二に、他の企業 (B2B) のために構築されたビジネスは、FalconX のように、生き残るために十分な複利を獲得し、強気市場で支配できる可能性があります。

第三に、設計が不十分な場合、トークンは一時的な堀や長期負債となり、実際に十分な期間にわたってトークンの価値を有意義に構築しているコミュニティはほとんどありません。

小売市場や DeFi のようなニッチ市場について考えると、平均的な人はどのチェーンやどれだけ分散化されているかを気にしておらず、そこから得られる価値に関心があり、ブロックチェーンがその価値を高めるのに役立つことは明らかです。エンドユーザーが得られる価値。しかし、創業者はコスト、利便性、コミュニティに基づいた堀を実際に構築せずに、VC (またはトークントレーダー) 向けに製品を構築してサービスを販売するという罠に陥ることがよくあります。

元のリンク