アダム・コクラン: 2023 年の仮想通貨の富

この記事の由来は Twitterこの記事の由来は

, 原著者:アダム・コクラン、編集者はOdailyの翻訳者ケイティ・クー。

毎年恒例の暗号通貨「掃除用品」リストが再び登場しました。市場が急落するたびに個別の資産を調査する時間はなく、絶好の購入機会を逃すリスクがあります。長期投資家としては急落も予想されるので保有し続けるしかありません。一部の資産がゼロになることが予想されるので、状況の変化に合わせて購入リストを調整します。

すべての暗号通貨の買い物リストは、テーマと購入計画を確立することから始まります。テーマは今後3~5年間の市場を牽引する触媒であり、購入計画とは各資産の規模と条件を指します。私は毎年、買い物リストを共有し、リストにある資産の成長を促進すると思われる触媒について話し合います。この購入リストは、個人的な状況、リスク許容度、スケジュールに基づいています。

まずは表をお見せして、2022年の仮想通貨の惨状を感じてみましょう。

知らせ:

知らせ:

2. 人々がこれに直接従うなら、私は間違いなくいくつかのポジションのバランスを再調整するだろうが、私はこれらが「長期的な勝者」であると考えている。

要約:

要約:

1. 実質対外収益は依然として最も重要な要素である。

2. しかし、資産は非常に落ち込んでおり、一部の「成長」スタイルのトークンは困難に直面しています。

3. 実際の収益の「触媒」、新しいインフラストラクチャ、およびユーザー エクスペリエンスに焦点を当てます。

実質収益とは、プロジェクト外のユーザーが使用して収益を生み出すプロジェクトを指し、特に継続的な排出奨励金によってサポートされていない場合、最終的にユーザーにコストが発生します。もう 1 つの重要なハイライトは、ユーザー エクスペリエンスです。

デザインだけでなく、ユーザーがブロックチェーン技術を使用するプロセスを簡単にするあらゆるツール。 Web ブラウザや検索エンジンによってインターネットが使いやすくなったのと同じように、暗号化も使いやすくなるツールが必要です。これらには、クロスチェーン ブリッジ、マルチチェーン アプリケーション、自動化ツール、スマート ウォレットなどが含まれます。分散流動性の複雑なシステムを使いやすく、構築しやすくするもの。

1.イーサリアム

(1) イーサリアムがリストの先頭に立つのに理由は必要ありません。最も多くのユーザーがおり、使用するとデフレ状態になり、数十のスケーリング ソリューションが間もなく登場します。

(2) ETHへの長期投資は、ドットコムバブル崩壊後にインターネットインフラを購入するようなものだと思います。業界のすべてが苦しい状況にあり、長期的には過大評価される可能性がありますが、それが役に立たないという意味ではありません。

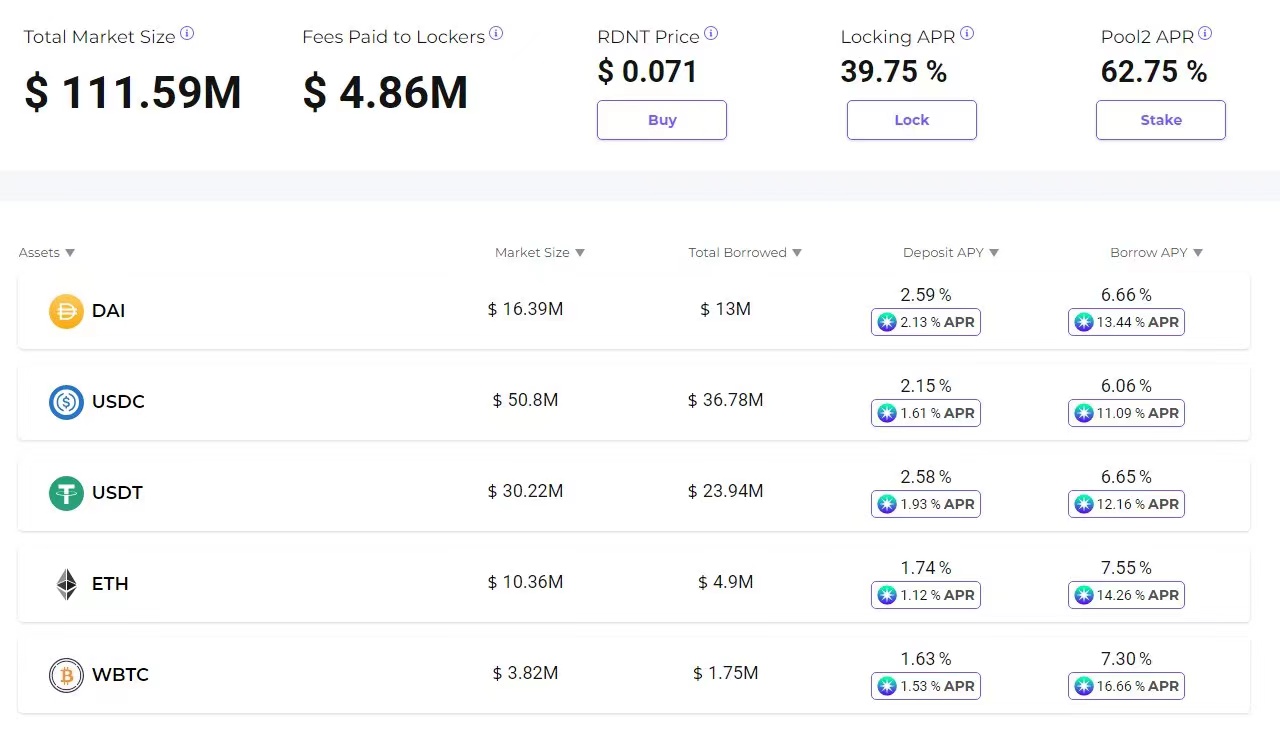

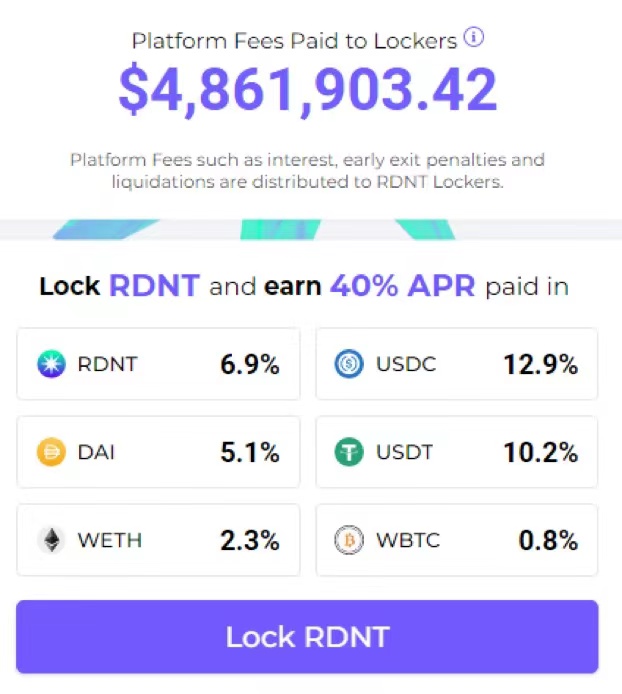

2. Radiant Capital(RDNT)

(3) 私は個人的に、いつかイーサリアムのブロックチェーンがユビキタスなデータ層になると信じています。イーサリアムについて楽観的に考えることは、参加者が富の自由を実現する貴重な機会となるでしょう。

(1) Radiant Capital は、私がこのサイクルで最も興奮している新しいプロジェクトの 1 つです。既存のマネーマーケットモデルを採用し、コミュニティによって完全に運営されるようにクロスチェーンモデルをローカルに構築します。

(2) Radiant Capital は、LayerZero 上に構築された Arbitrum 上で最初にローンチされ、ネイティブのクロスチェーン マーケットプレイスを持つことが可能になります。ユーザーは、あるネットワークで担保を預け、別のネットワークでシームレスに貸し借りできるようになります。

(3) 次のファームに入るために、Arbitrum にネイティブ トークンを賭け、Polygon で借ります。 OP トークンを担保として使用して、メインネット ファーミングのために USDC を借ります。ユーザーは、マーケットプレイス全体で借り入れ、決済、料金の支払いができるようになります。

(4) チームは完全にゼロから構築され、VC からの資金提供やシードラウンドはなく、開発者に手数料を請求する Aave や Compound とは異なり、Radiant のプロトコルはすべての手数料をステーカーに報酬として与えます。これは、ステーカーが良好な平均年間リターン(現在39.75%)を得ることを意味しますが、それはすべてトークンの希薄化によるものではなく、実際の使用例からのものであり、実際の貴重な資産で支払われ、そのほとんどはUSDCの支払いの形で支払われます。

(5) 評価額に関しては、RDNT の現在の評価額はわずか 200 万ドルで、FDV (完全希薄化評価額) は 7,000 万ドルですが、時間の経過とともに、FDV のほとんどがステーカーに支払われ、希薄化の程度は実際には影響を受けません。同等。 Compound の時価総額が 3 億 6,500 万ドル (FDV 5 億 2,900 万ドル)、Aave が 12 億ドル (FDV 13 億ドル) であることを考えると、ここには成長の余地が十分にあります。しかし、より重要なことは、Aave と Compound はマルチチェーンであるにもかかわらず、流動性が「分割」されていることです。

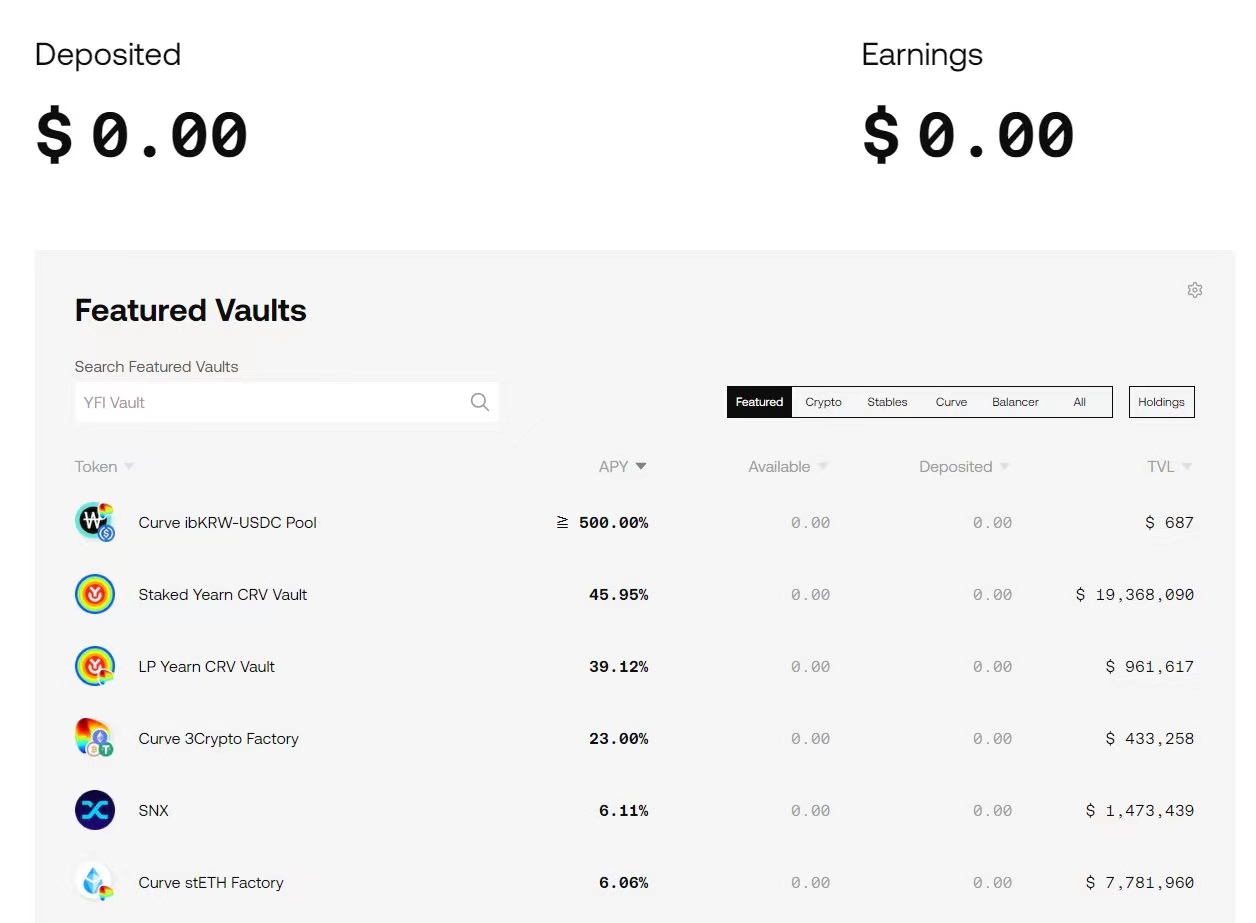

3. Yearn Finance(YFI)

(6) Aave は V3 で Portal と呼ばれるクロスチェーン機能をリリースしたいと考えていますが、まだリリースされておらず、Aave 構造によって制限されます。ただし、Radiant は最初からクロスチェーン設計を念頭に置いています。クロスチェーン融資分野で強力な市場シェアを築くことができるチームにとって、50億ドル以上のチャンスは簡単に手に入ると思いますし、Radiantは素晴らしいスタートを切っています。この市場への参入は困難を極めており、成功すれば大きな見返りが得られる可能性がある。

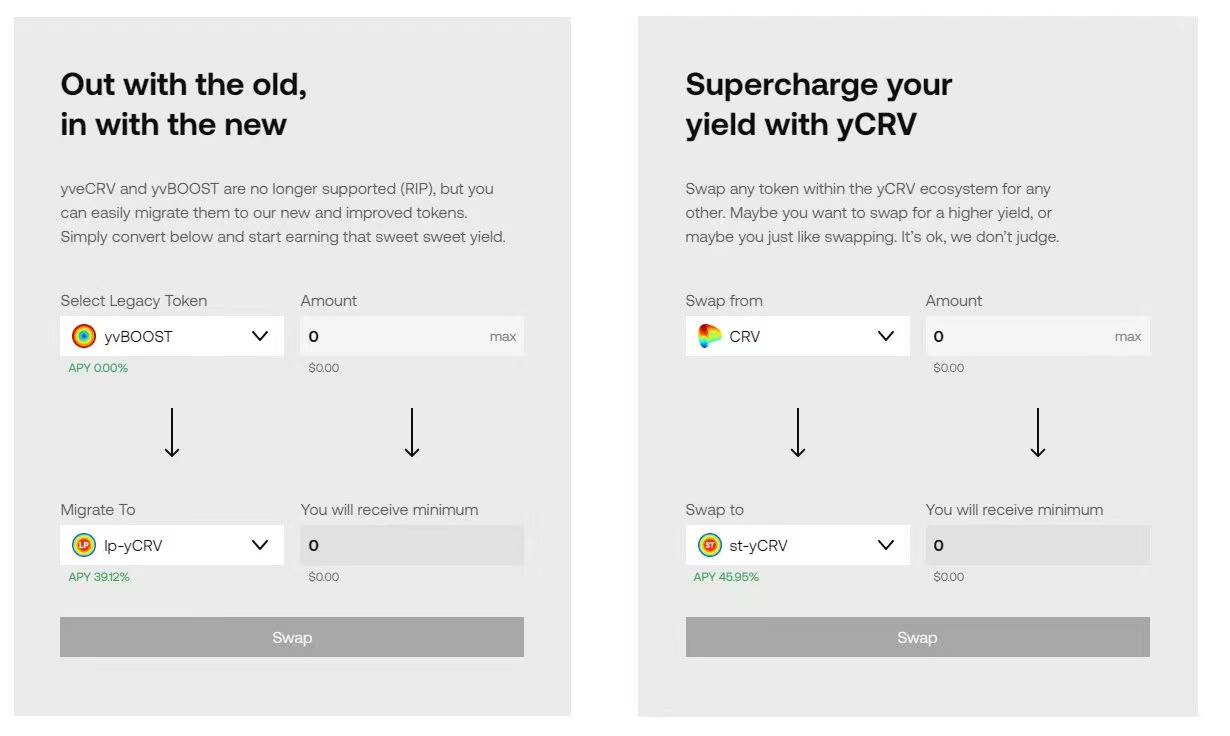

(1) Yearn は、イールド オートメーションとヴォールティングの誰もが認めるリーダーであり、さらに重要なことに、競合するサービスに大きな変更が加えられています。 Yearn は最近、新しい Web サイトを含む製品を完全にリファクタリングしました。新しいチェーンのサポート - 手数料の削減 - CRV の再統合 - YFI トークンのブランド変更。

(2) Yearn は大量の CRV を保有しており、実際に 4,400 万のロックされた CRV を保有しており、エコシステム内で最大の Curve 保有者の 1 つとなっています。投票で発言権を持つことは、戦略財源としてより高い利益を得るのに役立ちます。

以前のモデルでは、CRV をロックして報酬を得る方法が非効率だったため、古い成長モデルを新しいモデル yCRV に変換し、現在ステーキング時に最大 45% の年間リターンを支払っています。

(3) しかし、より興味深いことに、ロックされた veYFI は、どの財務省に議決権を割り当てるか、どの財務省に YFI で直接報酬を与えるかについて投票できるようになります。

(4) これを Convex の Votium プロトコルと考えることができますが、システムに直接統合されており、1 か所ではなく 3 か所からメリットを得られます。

1. イヤーン・トレジャリー

2. Yearn の買い戻しによる YFI 排出量

3. CRV報酬

(5) 「賄賂」は始まったばかりですが、参加者が少ないため、人々はまったく気づいていないようです。つまり、新しい賄賂を生み出すのに必要な票数は非常に少ないことを意味します。

(6) Yearn はまた、あらゆるプロジェクトがそのプールに自動収益ライブラリを展開し、プールに賄賂を渡すことを可能にする自動ツールの作成にも着手しました。テンプレートの数が増えると、Yarn はあらゆるプロジェクトの大規模な資金プールを自動化できるようになります。

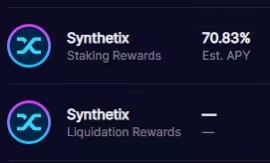

4. Synthetix(SNX)

(7) Yearn Treasury は常に DeFi インフラストラクチャの重要なコンポーネントでしたが、今後は拡張性があり、賄賂を受け取ることができ、プロジェクト統合により収益性が高くなります。前サイクルのカーブ戦争と同様に、イヤーンゲージの展開とYFIの獲得が標準的な手法となるでしょう。

(1) Synthetix は DeFi OG であり、Synthetix は資産と負債に裏付けられた合成流動性の作成を可能にします。 Synthetix は、SNX を賭けて sUSD を借りることを可能にする単純な融資プロトコルとして始まりました。

(2) は現在、永久契約エンジンであるアトミック スワップを含むように進化しており、間もなく、財務報酬のロックを解除するためのそのような契約を構築するための許可のないマーケットプレイスが登場する予定です。

(3) Curve、1inch、その他の大手企業との統合により、Synthetix V2 の「アトミック スワップ」は膨大な取引量を生み出しました。V2 の調整により、弱気市場でも取引量がどのように急増したかがわかります。

(4) 前回の強気市場では、アトミックスワップの V1 取引量は 1 日あたり 1 億ドルを超えました。 Synthetix は現在、弱気市場で毎月このような記録を保持していますが、それは「アトミック スワップ」と無期限契約の間のみであり、これは依然として Synthetix ステーカーの APY が現在の市場状況下で 70% 以上に達することを意味します。

(5) Synthetix の現在のバージョンもメインネットと Optimism のみにありますが、V3 は第 1 四半期末か第 2 四半期初めのリリースを予定しており、マルチチェーンをサポートし、1 インチのパートナーが即座に使用できるような連携が可能になります。あらゆるチェーン上で取引の流動性を提供します。

(6) 現在、すべての市場は単一の担保と単一のソースから来ていますが、V3 の新しいモデルでは、誰もが Synthetix 上に独自のプロトコルを構築できるようになります。彼らは担保、資産、モデル、収益を決定します。 Synthetix 独自の sUSD を発行して Synthetix が管理する財務省を使用することも、Synthetix の債務プールに対して独自のシステムを設定してどの担保を受け入れるかを決定することもできます。その後、ユーザーはどのプールをステークするかを決定できるため、任意のプロトコルで債務担保システムを構築できます。

(7) Aave のようなマネー マーケット、Kwenta や GMX のような無期限契約、Uniswap のような AMM、および Synthetix が流動性サービスを提供します。

(8) Synthetix の目標は、これらの展開の複雑さを抽象化して、テンプレート化されたバージョンを作成できるようにすることで、WordPress サイトを実行したり Shopify ストアを展開したりするのと同じくらい簡単に独自の DeFi プロトコルを立ち上げることができるようにすることです。

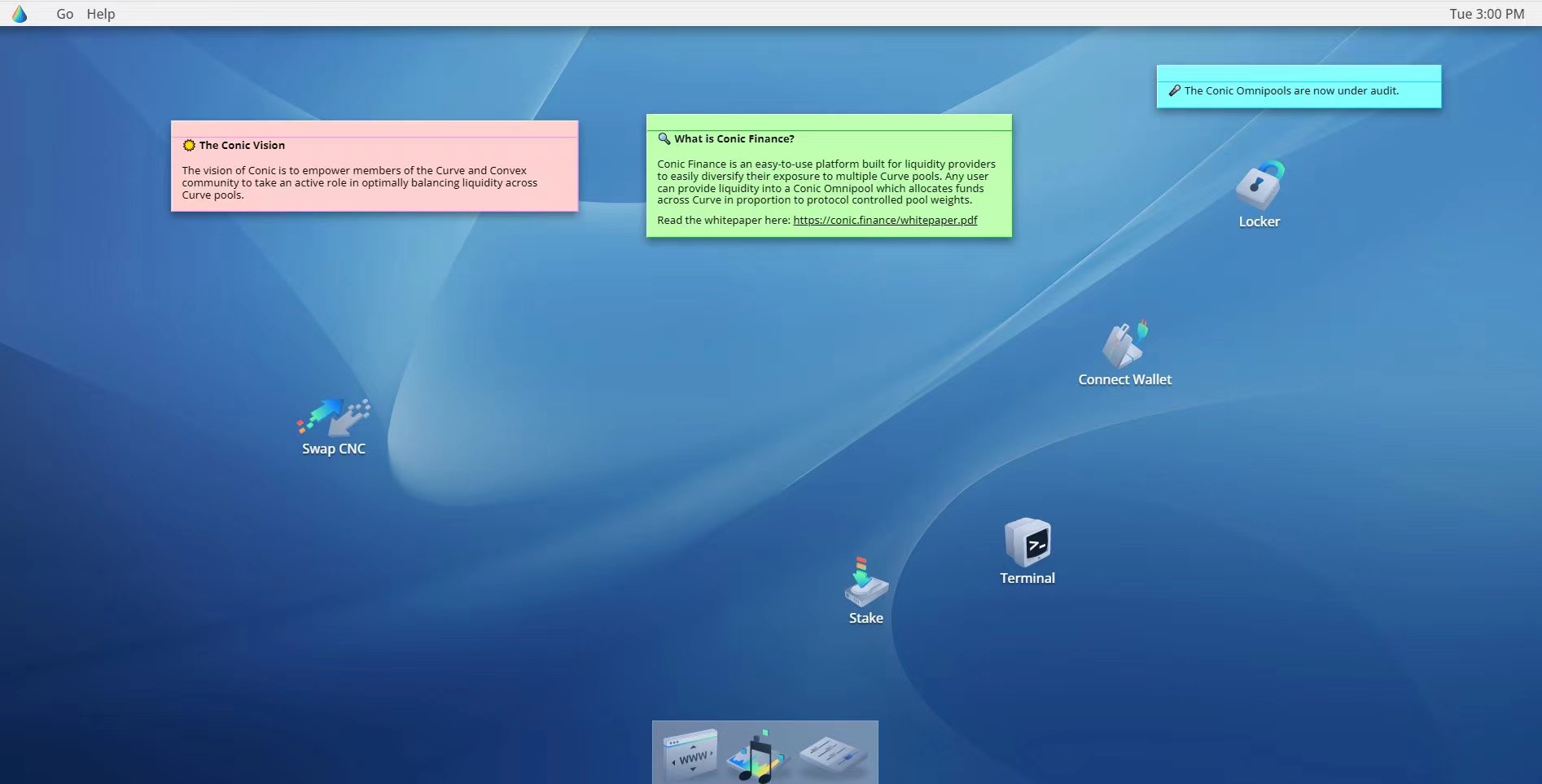

5. Conic Finance(CNC)

(9) SNX の目標は、すべての DeFi をサポートする流動性レイヤーになることです。第一に、それは技術ユーザーに限定されますが、私はこのコミュニティが最初の Dapp-to-Dapp プロトコルの 1 つであることによって達成できることに大きな期待を抱いています。

(1) Conic は、これまで聞いたこともない最も重要なエコシステム プロジェクトの 1 つになる可能性があります。 Conic は Curve エコシステムの重要な部分であり、オムニプールのバランスをもたらします。

(2) Conic は、ユーザーが資産を Curve に預け、それをさまざまなプールに分散して 1 ドルあたりの APY を最適化できる「オムニプール」を作成しました。

(3) カーブが crvUSD を立ち上げて複数の担保を引き受けるためには、そのプールが清算を容易に吸収できる必要があります。プールの流動性が低い場合はそれができず、操作されると大きなリスクが生じます。

(4) そこで円錐曲線の出番です。あるプールから別のプールに移動する流動性ファンドを作成して、最大の利回りを追求します。これは、crvUSD 上の何らかの担保が清算された場合、オムニプールをこのプールにリダイレクトして報酬を吸収できることを意味します。

(5) これにより、Conic は報酬を最適化し、資産を担保として crvUSD システムに入れるレイヤーになります。 Curve War の競合他社とは異なり、Conic はコストを高めるために動的にフォーカスを調整する唯一の応答システムでもあります。

(6) さらに重要なことは、Conic の Web サイトが Mac UI デスクトップのように設計されていることです。Conic が構築している複雑なインフラストラクチャを理解しており、crvUSD にオムニプールが必要な理由を深く理解しているため、Conic のチームには Curve チームのメンバーの参加が必要だと思います。

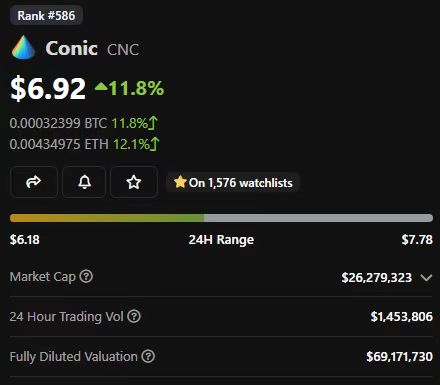

(7) コニックは現在リリース準備中のためリスクが高いです。 Convex が現在 TVL で約 38 億ドルを稼いでいることを考慮すると、この不況市場でも月収は 970 万ドルとなります。その価値は3億7,000万ドルで、年間収益の約3倍です。

(8) Conic が TVL を獲得できれば、弱気相場であっても CRV の価値は増加せず、10 倍に成長する可能性があります。

(9) しかし、Conic は、多額の CRV リザーブを持っているプロジェクトや、Curve への票の賄賂や自動料金調整を伴うプロジェクトから市場シェアを盗む可能性があります。

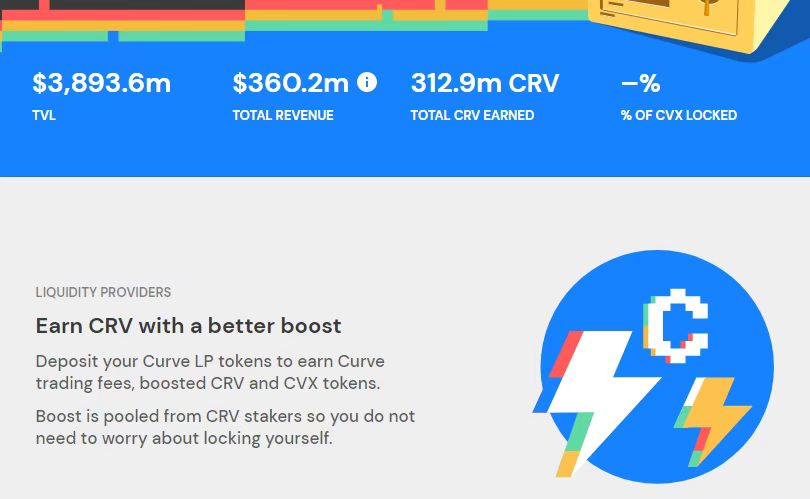

6. Convex Finance(CVX)

(10) 現在、弱気相場であっても、ヴォティウム議定書には毎週約 100 万ドルの投票賄賂が支払われており、これだけでもコニックの評価額は即座に 1 億 5,600 万ドルに達する可能性があります。リスクは高いですが、機会も高く、これが crvUSD の可能性を強化するのに役立ちます。

(1)凸はプールの覇者です。 Conic について見てきたことから、Curve はこの分野で最も重要なプロトコルの 1 つであり、その価値は今後も高まる一方だと思います。つまり、コンベックスはそれを支持します。

(2) Yearn と Conic は今後も Convex の優位性を脅かし続けると思いますが、無視できないことが 1 つあります。つまり、Convex には 2 億 8,850 万のロックされた CRV があり、これを揺るがすことはできません。

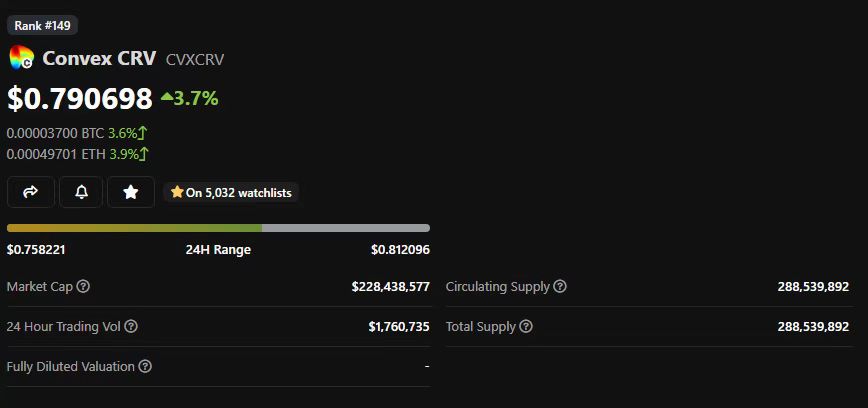

(3) コンベックスが新たな報酬の発行を停止したり、新規参入者に市場シェアを奪われたりした場合でも、この議決権は決して剥奪されることはなく、引き続き報酬が付与されます。 cvxCRV も現在 CRV より 20% 以上安い価格で取引されています。

(4) crvUSD が成長するにつれて、人々はロックされた cvxCRV を CRV に換金しようとするため、このギャップが生じます。

(5) 私の個人的な予測は、CVX チームがこのギャップを埋めるために crvUSD の報酬を cvxUSD にプッシュするだろうということです。これは、現在の価格で (CRV の代わりに) cvxCRV を購入すると、20% 多くの特典が得られることを意味します。

7. Frax Finance(FXS)

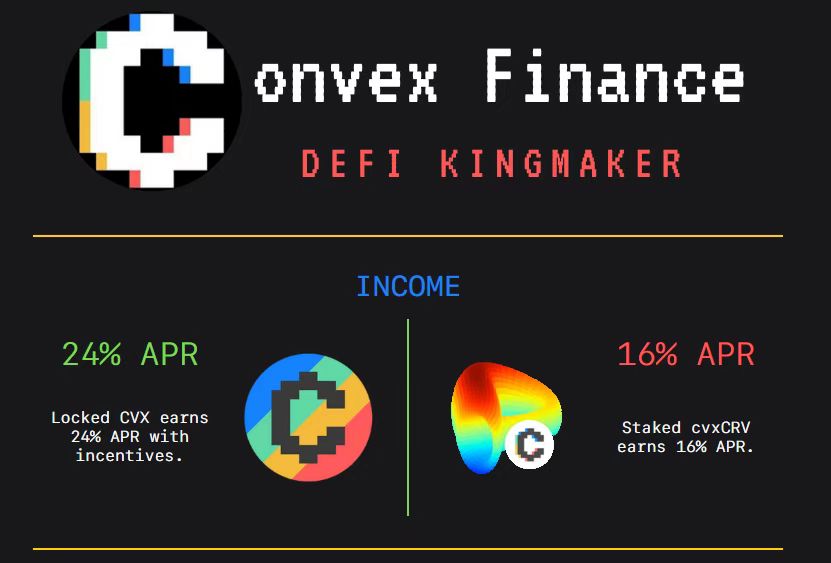

(6) 現時点では、CVX を購入して vlCVX をロックすると、生の CRV よりも 1 ドルあたり多くの票が得られ、賄賂から 24% APY を獲得できます。

(1) フラックスは個人投資家を狙撃する王です。 Frax は 1 つのカテゴリーに収まることがますます難しくなり、あらゆる分野を攻撃しようとする DeFi モンスターになりつつあります。

(2) Frax はもともとアルゴリズムによる安定通貨であり、現在は複数の浮き沈みを乗り越えることができる数少ないコインの 1 つです。実戦でテストされたアルゴリズムが安定していること自体は素晴らしいことですが、Frax はそれだけにとどまりません。その代わりに、フラックスはあらゆる新しい領域に積極的に挑戦することにしました。

(3) Frax は、取引 AMM から融資市場まで、徐々にその分野を他の DeFi 市場に拡大してきました。

Sushiswap など、このアプローチを試みたほとんどのプロジェクトは裏目に出て、拡散が薄すぎました。しかし、Frax はすべてをコア市場に結び直すという素晴らしい仕事をしました。

(4) Frax は Curve の議決権の大株主でもあり、これが今年の傾向であることに気づくでしょう。彼らは、このカーブの議決権を利用して、液体担保ETH商品(frxETH)のAPY利回りを増加させるつもりです。

(5) cbETH や stETH と競合するのと同様に、彼らは基本 ETH 利回りから手数料を差し引いたものしか提供できません。報酬(短期報酬であっても)をfrxETHにリダイレクトすることで、Fraxは長期的には流動性ステーキングで市場シェアのかなりの部分を獲得できるはずだ。

(6) ここで取り上げた他のプロジェクトとは異なり、Frax の評価額はすでにかなり高く、流動性ステーキングプロトコルをめぐる物語のせいで、評価額は過去数週間で大幅に上昇しました。

8. Curve Finance(CRV)

(7) 私は最後の下落で購入したので、購入を続ける前に「冷却期間」を待つかもしれませんが、Frax が相互接続プロトコルを作成することで両方の長所を提供できる大きな可能性を秘めた市場がまだあると思います。製品。

(1) DeFi の変動はカーブによって引き起こされます。 CRV 投票は、あらゆるプロジェクトの傾向を 1 回で変えることができ、プロジェクトに命を吹き込んだり、プロジェクトを完全に打ち消したりすることができます。 Curve は、おそらくこの種の取引ペアの中で最も効率的な取引プロトコルとしてスタートしましたが、すぐに業界の有力企業に成長し、立ち上げたばかりのプロジェクトにインセンティブのある流動性を提供しました。

(2) このモデルは、他のプロトコルが自身のプールにインセンティブを与えるためにできるだけ多くの CRV を収集するために競合する「カーブ戦争」を引き起こします。その後、Curve は Uniswap などの AMM と通常のペアを取引するための V2 プールを開始しました。 V2 プールは大幅に拡大しましたが、私の直感では、これらのプールはさらに拡大して、より高いトラフィックを提供できる可能性があります。

(3) しかし、Curve の現在のきっかけは 2 つあると思います。まず、Curve と 1 インチは、Synthetix のアトミック スワップ プロトコルを統合するために提携しました。これにより、合成資産を作成し、Curve のプールの内外でそれらを交換できるようになり、現在は存在しない仮想流動性が向上します。これにより、従来の AMM が競合できない「新しい市場」ルートの機会が開かれます。

(4) Synthetix がこの製品の資産をスケールアップすると、Curve V2 プールは恩恵を受け、ユーザーが複雑なルートで大量の流動性を取引できるようになります。

(5) 第二に、Curve はついに待望のステーブルコイン「crvUSD」を今月中にリリースする予定です。通常の清算に基づく契約の代わりに、システムは LLAMA と呼ばれる自動清算方法を使用します。この自動清算型 AMM は Curve のプールを通じて実行されます。つまり、清算手数料が Curve 上の個々の LP に自動的に発生する一方、借入手数料は veCRV 保有者に流れます (これにより、Convex、Conic、 Yearn、および Frax に利益がもたらされます)。

(6) では、なぜ Curve ステーブルコインが他のステーブルコインよりも興味深いのでしょうか?これは部分的には、Curve がこの分野でステーブルコインに対する最大の需要を推進していることによるものです。 Curve 上のすべてのステーブルコイン ペアは、Curve の 3 プールとペアになっています。

(7) 市場が低迷している中でも、3 プールはステーブルコインの需要を 6 億ドル近く押し上げました。ただし、3 プールがこれらの資産を所有しなければならない理由や、基礎となる取引ペアが現在の 3 プールでなければならない理由はありません。

(8) カーブ DAO の投票者は、3 プールを DAI 保有から crvUSD 保有に変換するために投票できます。あるいは、より良い投票方法は、適格なステーブルコインを測定するための基本取引ペアが 3 プールではなく crvUSD であることを決定するために投票することです。 crvUSDの需要は6億ドル。

(9) Curve は ETH を担保としてのみスタートするように見えますが、LLAMA システムは多様な担保を確保する方法です。 Curve が Conic オムニプールに裏付けられた V2 資産プールを持っている限り、ほとんどの資産を自信を持って清算できます。

9. Balancer(BAL)

(10) さらに重要なことは、ここでの価値は再帰的であるということです - crvUSD の需要が増加すると、より多くの報酬が veCRV 保有者に流れ込み、CRV の価値が高まり、より多くのプロジェクトが必要になります CRV 投票をコントロールしたいため、crvUSD の需要が増加します。 。

(1) Balancer は新しいメカニズムのリーダーであり、価値が高まると思われる 2 つの重要な機能を備えています。バランサーは見落とされがちです。 Balancer のユニークなモデルは、それを DeFi の基盤にしており、私たちが目にしている発展は、80/20 プールが DeFi の次の波を支える核となる価値であると思います。

(2) 多くのチームは、ロックされたトークン モデル (xSushi や veCRV など) に問題があることに気づいています。なぜなら、ロックされたトークンは希少性と流動性の上昇を生み出す一方で、新たな大口購入者にとっての非流動性や弱気市場での弱い底値も生み出すからです。

(3) 同時に、ユーザーに通常の AMM 取引ペアを賭けるように依頼することはできません。一時的な損失が収益を破壊するか、ポジションが集中しすぎて資産が実際に上下することがなくなり、役に立たない資産。

(4) それで、どうすればいいでしょうか?これにはバランスの取れた 80/20 プールが必要であり、バランサーが使用するのはこれです。ユーザーが自分のトークンと 20% の ETH を保持できるようにすることで、強力な流動性を確保しながら、ユーザーの一時的な損失を軽減します。

(5) 私が最近話したチームのうち、約 12 チームはトークンエコノミーを再設計しており、そのうちの 8 チームは 80/20 プールの使用について話し合っています。これは現在バランサーだけが実際に提供しているものです。

(6) 昨年の 2022 年のウェルス コードの記事で、Balancer は他のパートナーに独自の流動性商品を提供できる B2B プロトコルであると考えていると述べましたが、彼らはそれを非常に優れています。

Balancer はすでに 20 社近くの新しいパートナーを獲得しており、市場シェアを拡大しています。 DeFi分野でTVLのトップ10に近づいたのはこれが初めてだ。クラッシュ中も、バランサーは新規ユーザーだけでなく新しいパートナーを追加したため、ほとんどのプロジェクトよりも TVL をうまく制御できました。

(7) しかし、昨年も述べたように、Balancer はコアインフラであるため、知らずに使用すると思わぬ富をもたらすプロジェクトだと思います。

10. Cosmos(ATOM)

(8) バランサーは長期的なゲームであり、DeFi の中核となるか、失敗するかのどちらかです。しかし現在、彼らは新しいパートナーと独自の統合をゆっくりと排除するという素晴らしい仕事をしているので、私は今年もBalancerの購入者です。

(1) Cosmos は相互接続されたブロックチェーンのネットワークであり、カスタムの相互運用性の設計を容易にします。他の L1 については、私は懐疑的です。それには高い水準のイノベーションが必要であり、私を超えるユニークな製品を生み出すことができます。 Cosmos は、通信とツールに関する相互接続された標準を使用して、誰でも小規模なカスタム ブロックチェーンを構築できるようにするシンプルなモジュール式 SDK でこれを実現します。

(2) これは、Osmosis のような専用 AMM、Gravity Well のようなクロスチェーン ブリッジ、または Akash のような管理者となるように設計されたニッチなブロックチェーンを作成できることを意味します。これらのブロックはすべて、チェーンには通信および対話するための標準的な方法があります。地元で。

(3) 私は個人的に、中核的な決済層としてのモノリシックなブロックチェーンの競争は終わったと信じています。イーサリアムがこの競争に勝利しました。

次のゲームは次のとおりです。

1) L2 で誰が勝つか。

2) ニッチなアプリケーションチェーンで誰が勝つか。

(4) アプリケーション チェーン分野の多くの競合他社 (Avax、Polygon、BSC など) は、標準的な方法でアプリケーション チェーンを構築しています。実際、それらはアプリケーション チェーンではなく「マイクロチェーン」と呼ばれています。Polkadot のパラチェーンは、初期の頃 重大な課題に遭遇し、それが彼らを傷つけました。

(5) 一方、Cosmos は、シンプルなツールと標準的な接続方法の構築に重点を置いていますが、それ以上に、構築者の創造性を制限するのではなく、コンポーネントをモジュール化したままにしようとしています。

(6) イーサリアムエコシステムの外では、多くのイノベーションは見られず、多くの場合、段階的な改善のみが見られます。しかし、Cosmos は、エキサイティングな実験と革新的な実装が見られる数少ないプロジェクトの 1 つです。

11. Keep3r(KP3R)

(7) したがって、Cosmos は最終的に際立った非イーサリアム勝者プロジェクトの 1 つになる可能性が非常に高いと思います。これはチャンスに満ちたエコシステムでもあります。

(1) ACプロジェクトのオーラを持つKeep3rは、DeFiのほとんどをサポートする重要な自動化ツールです。 KP3Rは厳しい一年を過ごした。それが今年の私のリストで少し下位にある理由の 1 つですが、それでも私はそれが才能あるビルダーの手に渡っており、今後も The DAO の中核インフラであり続けると信じています。主な理由は、大規模な自動プロトコルで動作するのはそれらだけであるということです。

(2) 私の予測では、このサイクルでは多くの古いDeFiチームが消滅し、誰も通常の機能を実行しなくなったため、彼らのアプリケーションは停止するでしょう。

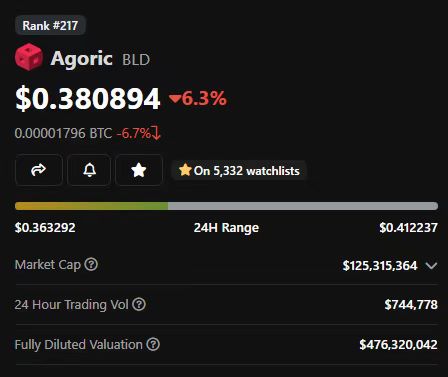

12. Agoric(BLD)

(3) Keep3r は、より高度なクロスチェーン製品の構築と分散化の向上を続ける上で重要な役割を果たします。 Chainlink や OZ Defender などは独自の自動化ツールを持っています。しかし、これまでのところ、Keeper ネットワークほど採用され、広範囲に分散的に参加しているツールはありません。そのため、私は依然として Keep3r が長期的な勝者になると考えています。

(1) Agoric は、独自のセキュリティとアクセシビリティ設計パターンを実装する Cosmos ベースのチェーンです。資産を保持するためにスマートコントラクトに依存するこの分野のほとんどのプロトコルとは異なり、Agoric は、ユーザーが資産を自分のウォレットに保持しながら DeFi と対話できるようにするためにゼロから構築されました。

13. ZCash(ZEC)

(2) Agoric の時価総額は現在 1 億 2,500 万ドル (FDV は 4 億 7,600 万ドル) です。 Agoric には実行の余地がたくさんあり、ユニークで競争力のある L1 製品になる可能性があります。

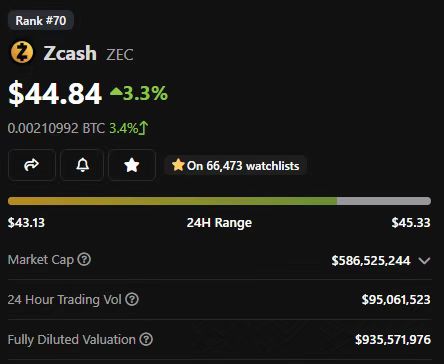

(1) ZCash は、透明なアドレスと保護されたアドレスを混同する人々がいて、プライバシーはオプションであると主張して、過去に多くの批判を受けてきました。 ZCash も次のような理由で打撃を受けました。

A) Digital Currency Group によって買収されます。

B) 継続的なマイニング報酬が高額です。

C) はプラットフォームではなく、独立した通貨です。そして、すべてが変わろうとしています。

(2) ZCash はイーサリアムと同様に PoS に移行しており、タイムラインはまだ変化していますが、私の推測では、それは今年後半か来年初めに起こり、ZCash の需要と供給が劇的に変化するでしょう。

(3) ZCash コミュニティは、ZCash 上の他のトークンの発行や ZEC をガスとして使用することについても深く調査しています。ユーザーがトークンを Zcash に移行できるようになると、新しい DeFi の機会がすぐに開かれます。

(4) イーサリアム コミュニティが L2 ゼロ知識証明を完璧にするために競い合っている一方で、これは Zcash コミュニティが初日から取り組んでいることです。現在のトランザクション速度は、携帯電話で数秒で実行できます。対照的に、Polygon のような zkEVM は現在、1 TB の RAM と 128 個の CPU コアを備えた証明プログラムを必要とします。これはまったく別のゲームです。

(5) 2025 年までに、モバイル デバイス (電話、iPad、スマート ウォッチなど) の数は 2.5:1 を超えると推定されています。モバイル暗号化の勝者は誰かになるでしょう。 ZECの迅速な支払いは、DeFiを実証しサポートすることでオフラインで実行できる可能性があると思います。

(6) 世界中のどこにいても、接続が限られている場合でも、シンプルなローエンド デバイスを使用して数秒で送金や取引を行うことができ、すべてプライベートに行うことができると想像してください。これは多くの仮想通貨が追い求めてきた夢であり、ZCash はその実現に向けて順調に進んでいます。時価総額はわずか5億8,600万ドル(FDVで9億3,500万ドル)です。

14. Alchemix Finance(ALCX)

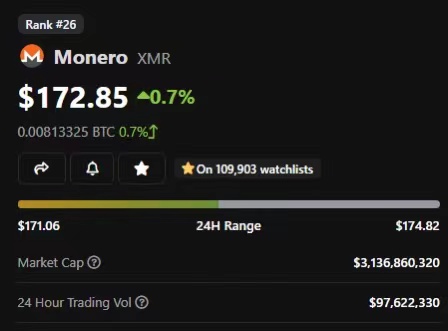

(7) 時価総額31億ドルの最大のプライバシーコインであるモネロと比較すると、市場が上昇しなくても6倍の市場シェアを獲得する可能性がある。 Monero はプラットフォームでもありません。したがって、L1 値を考慮すると、ZCash の方が高い可能性があります。

(1) Alchemix は、最初の自己返済型ローンを設計することで、これまでの常識を打ち破りました。しかしその後、市場は急落し、利回りは急落し、融資は返済できなくなり、苦境に陥り始めました。しかし、Alchemix は V2 を再設計するという点で良い仕事をしており、弱気市場でも十分な牽引力を獲得しています。

(2) V2 では、最大 50% の担保が付いた自己返済型の非清算ローンが可能になりました。つまり、ETH が 100,000 ドルある場合、清算を心配することなく ETH で 50,000 ドルを借りることができます。

(3) 大規模な市場環境では、ポジション全体が簡単に清算される可能性があります。しかし、Alchemix では、市場が下落しても清算されることはなく、お金を取り戻すのに時間がかかるだけです。これは、Alchemix を使用すると、最小限のリスクでローン額の最大 50% を引き受けることができることを意味します。そして、担保の価値が上がると、財務戦略の年間収益率が再び上昇し、ローンの返済が早くなります。

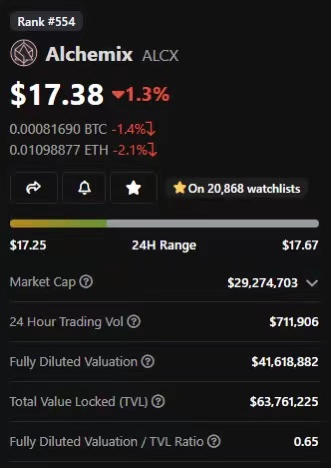

(4) Alchemix の時価総額はわずか 3,000 万ドル (FDV で 4,000 万ドル) ですが、弱気相場であっても TVL は時価総額の 3 倍以上です。私の予感としては、一般ユーザーが強気市場で自己負担ローンを利用するとき、賢明な買い手はそれを利用して弱気市場で割引資産を購入するのではないかということです。

(5) APY トレジャリー金利が上昇し続け、Alchemix が他のチェーンに拡大し、継続的な新しい戦略を統合するにつれて、このチームには強力な長期的な可能性があると思います。特に対象となる資産の数を拡大する場合はそうです。

これらは将来を見越して各チェーンにデプロイされ、そのチェーン上のネイティブ資産を担保として活用する簡単な方法を提供します。それができれば、長期的には 20 倍以上の可能性があることがわかります。

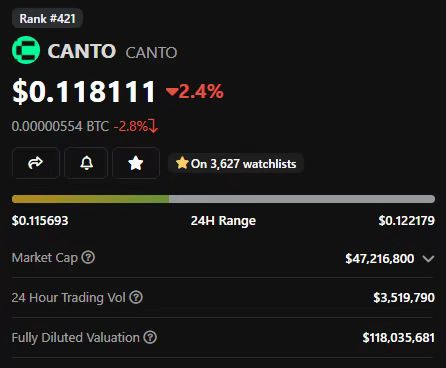

15. Canto(CANTO)

(6) Alchemix が新たな価値提案を提供し、それを迅速に拡張して複数のチェーンにロックされた資本を獲得する独自の立場にあることは否定できません。

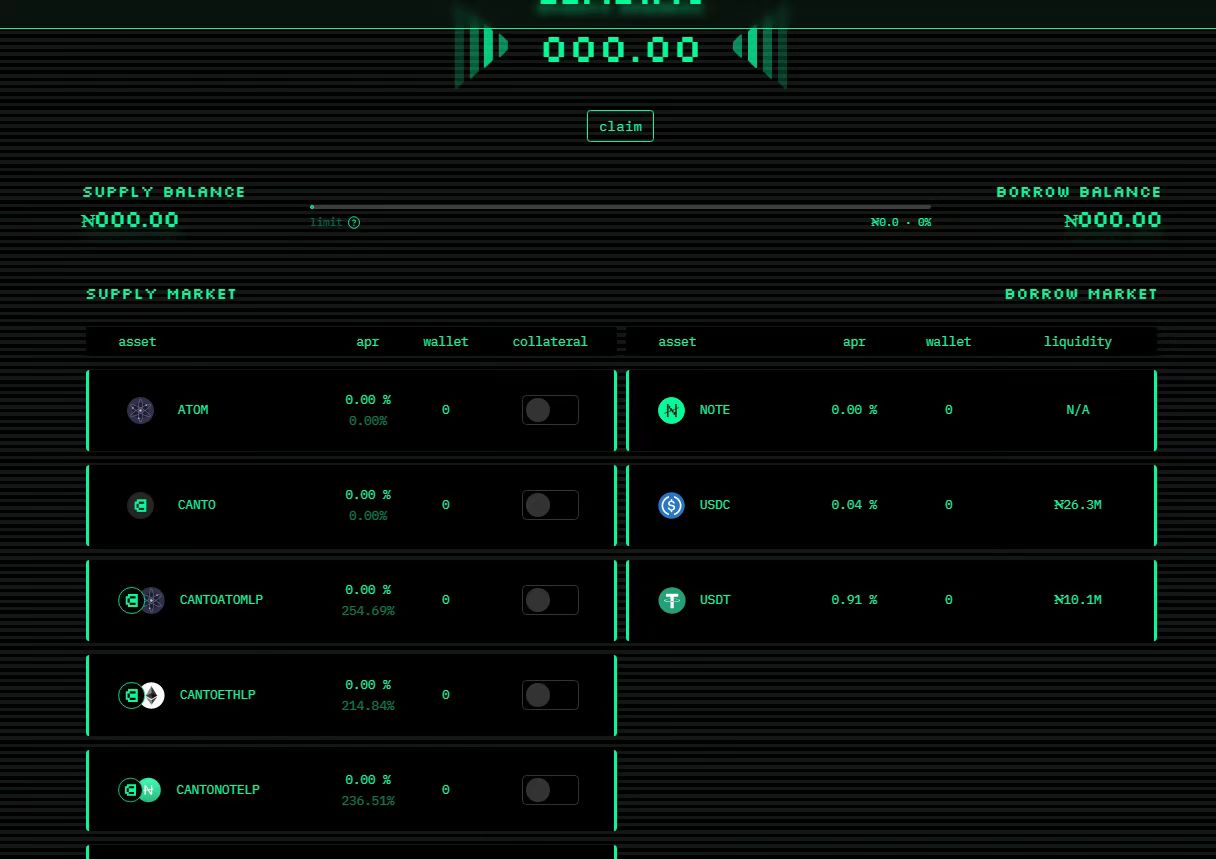

(1) Canto は Cosmos に基づく EVM チェーンです。 Canto は、有料インフラストラクチャを、分散型公共財に報いるのに役立つ設計に置き換えることを目指しています。独自のネイティブ融資プロトコルと AMM が組み込まれているなど。

(2) これらの組み込みシステムには、LP の基本インセンティブ以外に料金はかかりません。また、独自のネイティブ ステーブルコイン (注) が融資市場に組み込まれており、金利制御で管理されています。

(3) しかし、Canto の成功の本当にユニークな設計原理は、手数料報酬を中心としたモデルだと思います。将来のリリースでは、スマート コントラクトをデプロイすると、コントラクトには一意の NFT が関連付けられます。

(4) このNFTは、あなたの契約に関連するガス報酬に使用されるすべてのCANTOの一部を受け取ります。これは、このプロトコルが固定料金モデルではなく、使用量に基づいて収益を上げることを意味します。これにより、開発者は、手数料を最大限に引き出すだけでなく、公共の利益に役立つプロトコルやシステムを設計することが奨励されます。

(5) CANTO は他の多くの大規模チェーンよりも多くの TVL を持っており、いずれも数十億ドルの時価総額を持つ Near、Cardano、Gnosis、Aptos を大きく上回っています。 Cantoの時価総額は4,700万ドル(FDVで1億1,800万ドル)です。

(6) 新たな L1 の構築は困難である。さまざまな新しいプロトコルに対するユーザーの関心を維持することは困難であり (特に、これらのプロトコルが無料の組み込みプロトコルと競合する場合)、Canto はこの勢いを維持するためにガス報酬プログラムに大きく依存する必要があります。 Canto が、他では収益化が難しいいくつかの斬新なユースケースを切り開くことができれば、それは本当の勝利となる可能性があります。ロイヤリティフリーの NFT プロジェクト、またはロイヤリティフリーの AMM を検討してください。

(7) 私の予測では、今後数か月以内に Canto 社による革新的な実験が行われることになるでしょう。そして、彼らが市場の一部を獲得し始めることができれば、成長の可能性は大いにあるでしょう。それに加えて、現在のステーキング ROI は 21% であり、下値ボラティリティに対する優れた緩衝材として機能します。

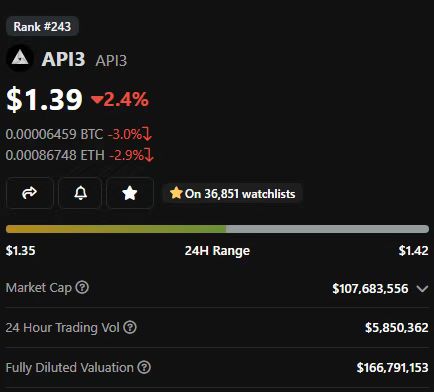

16. API3 DAO(API3)

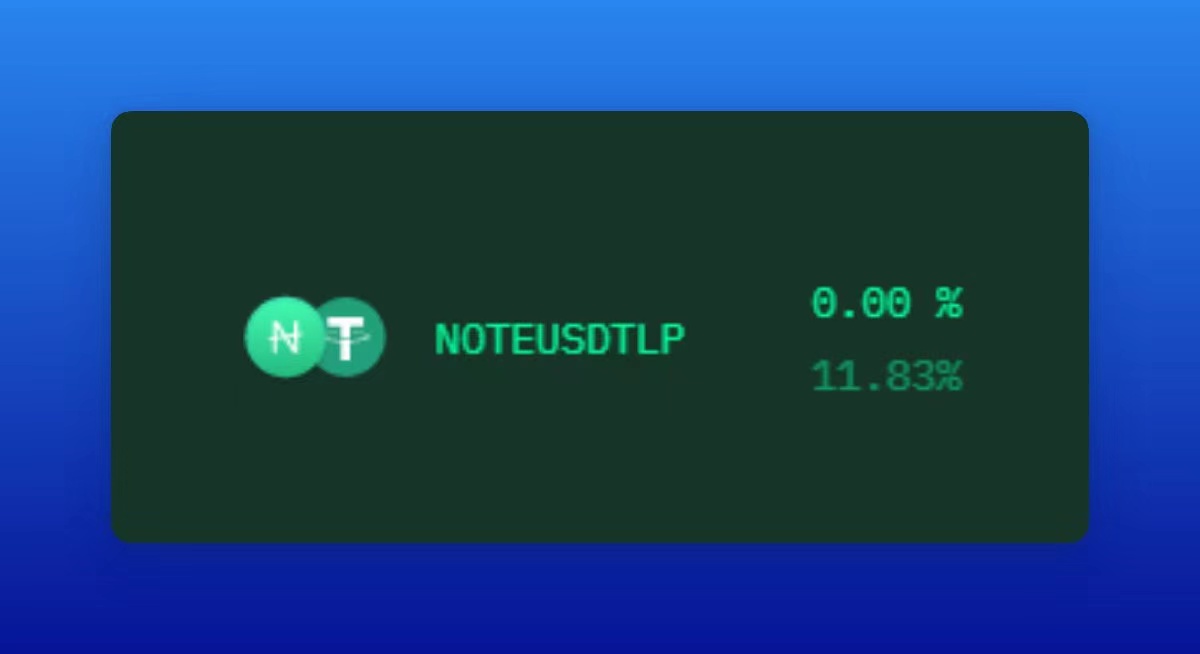

(8)NOTE/USDTまたはNOTE/USDCのステーブルコインペアでのローンでは、ステーブルコインのAPYは11%-12%です。これは、私が信頼できるネットワークで見つけたステーブルコインの利回りの中で最高の規模の 1 つです。

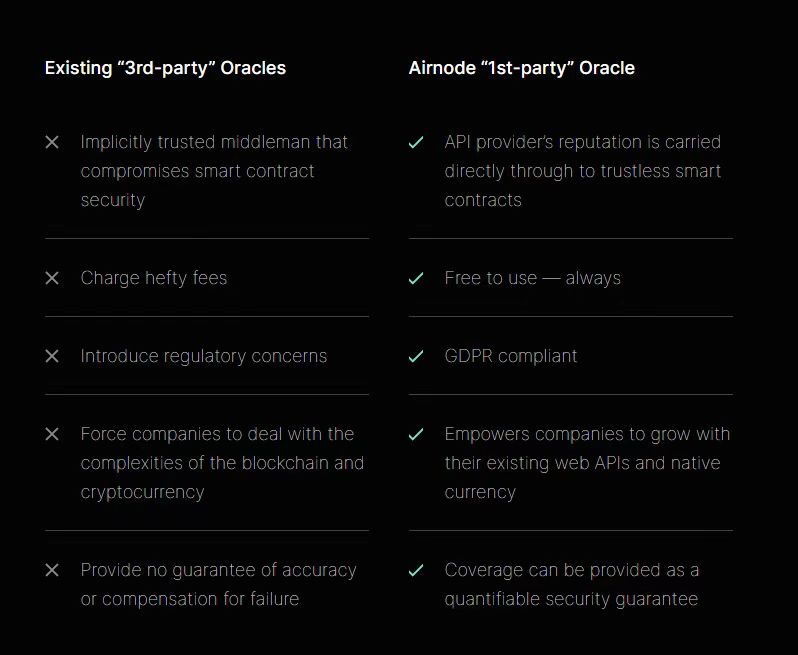

(1) Oracle の暗号化には、いくつかの中核的な問題があります。

1) 無料フィードは標準ですが、永久に続くわけではありません。

2)餌の支払いが不安定である。

3) 複数の API ソースを簡単に使用できない。

(2) API3 は、これらの課題を新しい方法で解決することを目指しており、その「Airnode」設計により、あらゆる API をトラストレスな方法で Web3 に接続でき、コストのかからないサードパーティの方法で API を実行できるようになります。 API3 がよりオープンな方法で構築されることを望みます。

17. AngleProtocol(ANGLE)

(3) これは、API3 がすべての DeFi のデフォルトのオラクルプロバイダーになると私が考えるという意味ではありません。しかし、リスクと報酬の観点から見ると、彼らには明らかに成長の機会があります。

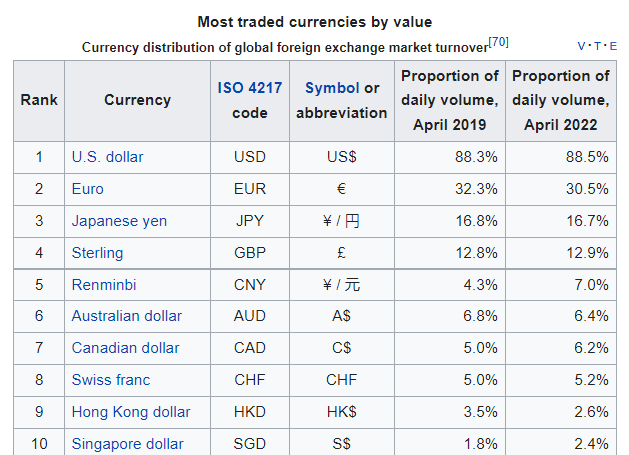

(1) これまでの仮想通貨は米国中心であり、米ドルの安定が非常に重要です。

(2) 世界経済の不確実性が後退し始め、新興市場が再び実行可能な投資となり始めると見られるため、他の通貨の保有と取引への関心が高まるでしょう。

(3) 通貨外国為替市場は実際には世界最大の市場であり、毎日数兆ドルの資本取引が行われていますが、これまでのところ、実行可能な非米ドルのステーブルコインが存在しないため、オンチェーンの市場はありません。

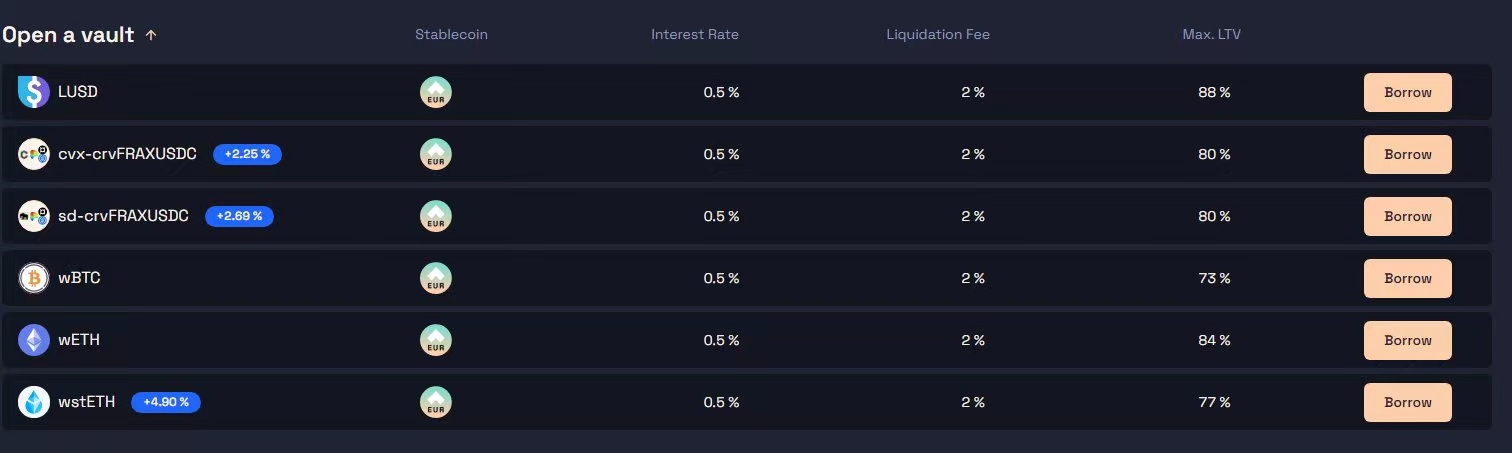

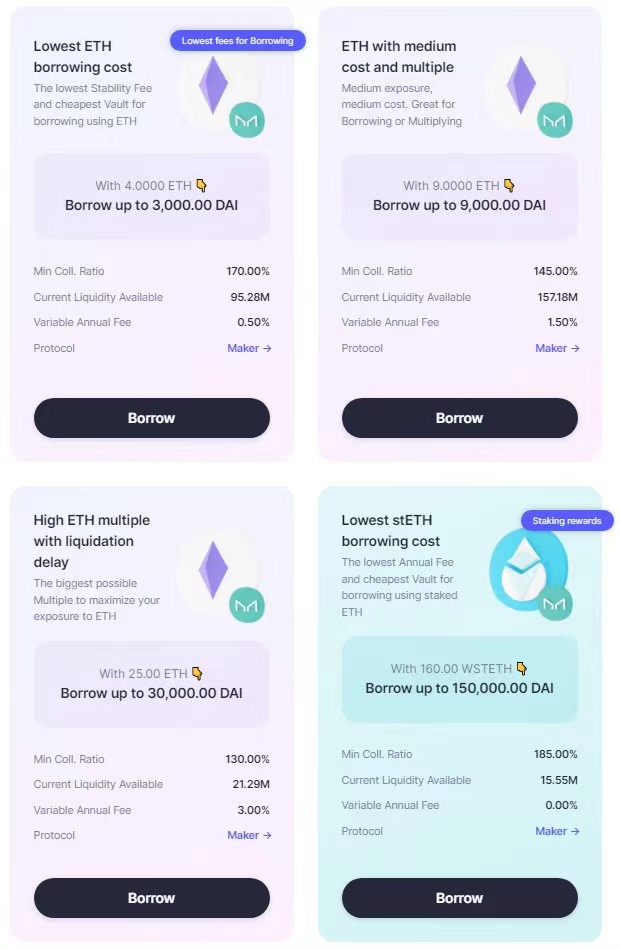

(4) Angle は、agEUR をユーロの MakerDAO として使用して、さまざまな担保で低金利で財務省を開設できるようにして、この状況を変えたいと考えています。

(5) 現在、ユーザーは、wstETH、wETH、wBTC およびその他のステーブルコインを担保として、0.5% の固定金利で agEUR を借りることができます。低金利を考慮すると、agEUR をすぐに USDC に交換したとしても、これは存在する中で最も低コストの安定した ETH ローンです。

(6) MakerDAO で DAI を借りるには、3% もの高い年利を支払うか、より低いローン対価値比率を得る必要があります。

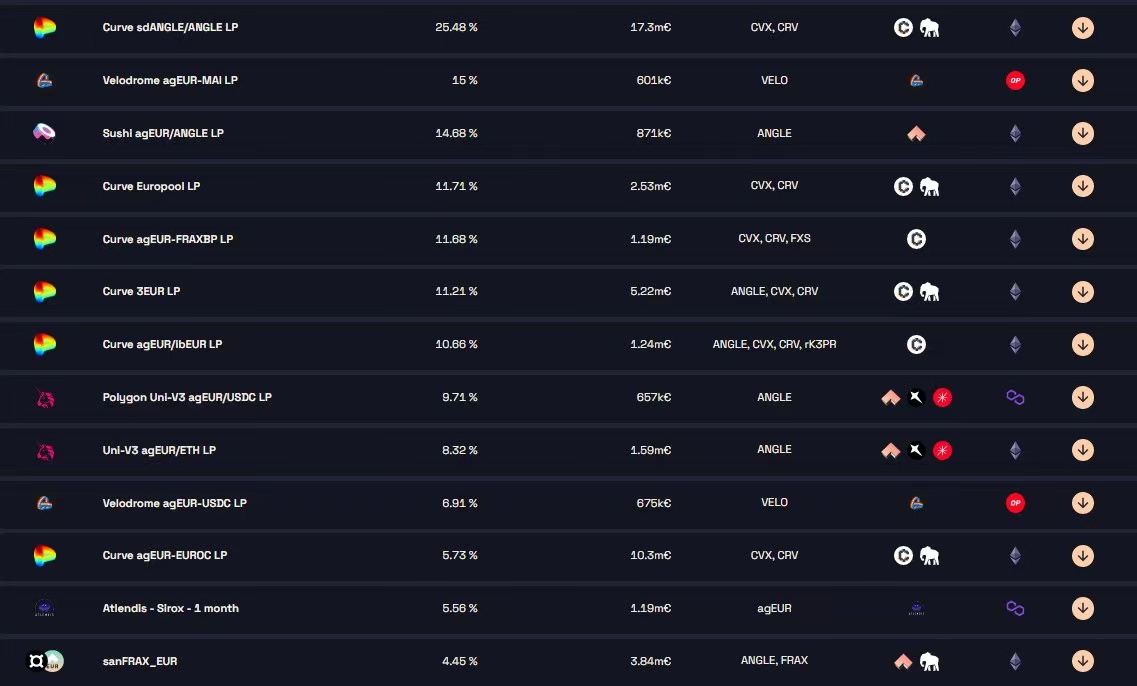

しかし、ユーロで借りた場合でも、複数のチェーンをカバーし、ステーブルコイン EUR/EUR 取引ペアに対して 4% ~ 25% の手数料を支払うインセンティブ プールを通じて多額の利益を得ることができます。

(7) これは、Convex Finance や Velodrome Finance のような人気のあるファームでは、USD/EUR 為替レートが今年さらに 25% 以上下落すると思わない限り、USD ペアではなくユーロペアへの投資を選択してもよいことを意味します。

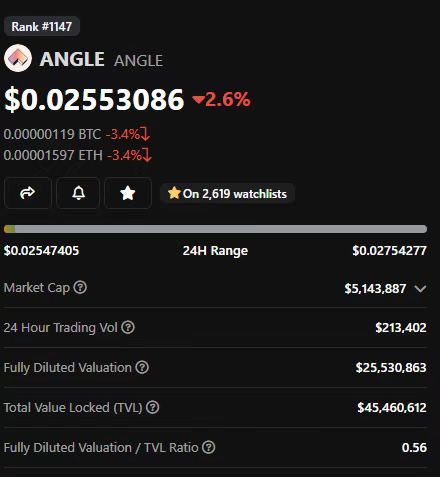

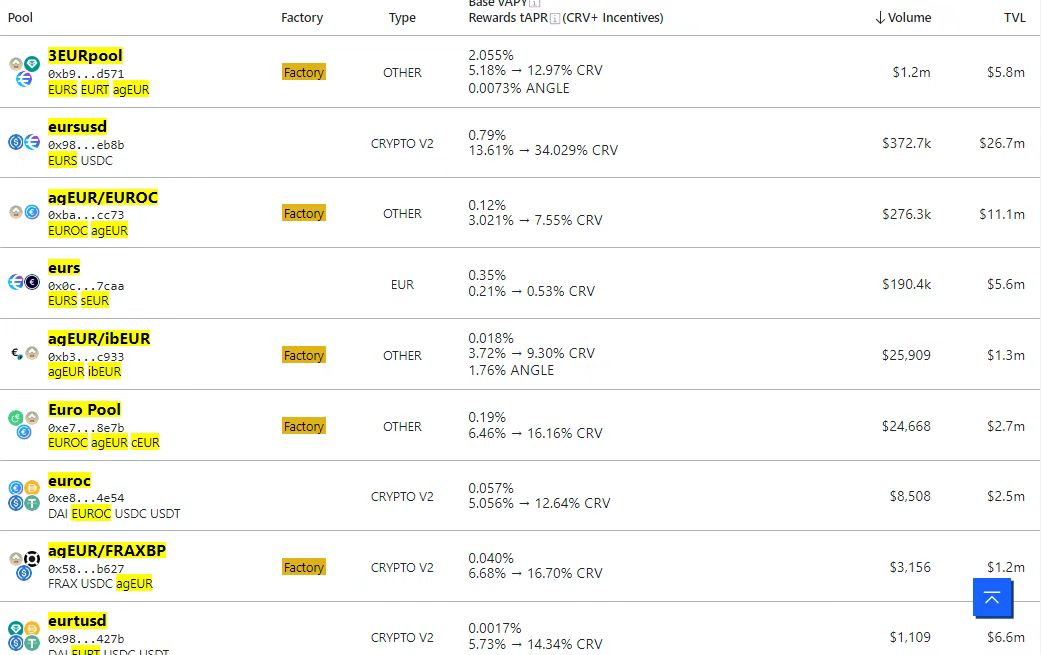

(8) 一方、ANGLE の時価総額はわずか 500 万ドル、FDV は 2,500 万ドルですが、ユーロが世界で 2 番目に取引されている通貨であることを考えると、多くの上昇余地があります。

(8) 暗号通貨の皮肉の 1 つは、ステーブルコインの流動性の多くはカーブ上のステーブルコイン取引ペアから得られるため、ステーブルコインを単独で作成するのが難しいことです。オンチェーンの EUR 流動性は、Circle の EUROC と Synthetix の sEUR の開始によりゆっくりと増加しています。

(9) 私の予測では、アングルが足場を築くにはさらに数年かかり、流動性が高まるにつれて、実際のユーロの決済を支援するための大規模なOTCデスクが必要になるだろう。しかし、ユーロ圏が回復するにつれ、多くの欧州人はユーロをオンチェーンで保有したいと考えるだろうし、オンチェーン取引がより速く、より安価になるにつれて、より多くの外国為替取引がオンチェーンに移行し、ユーロはその大きな部分を占めることになるだろう。

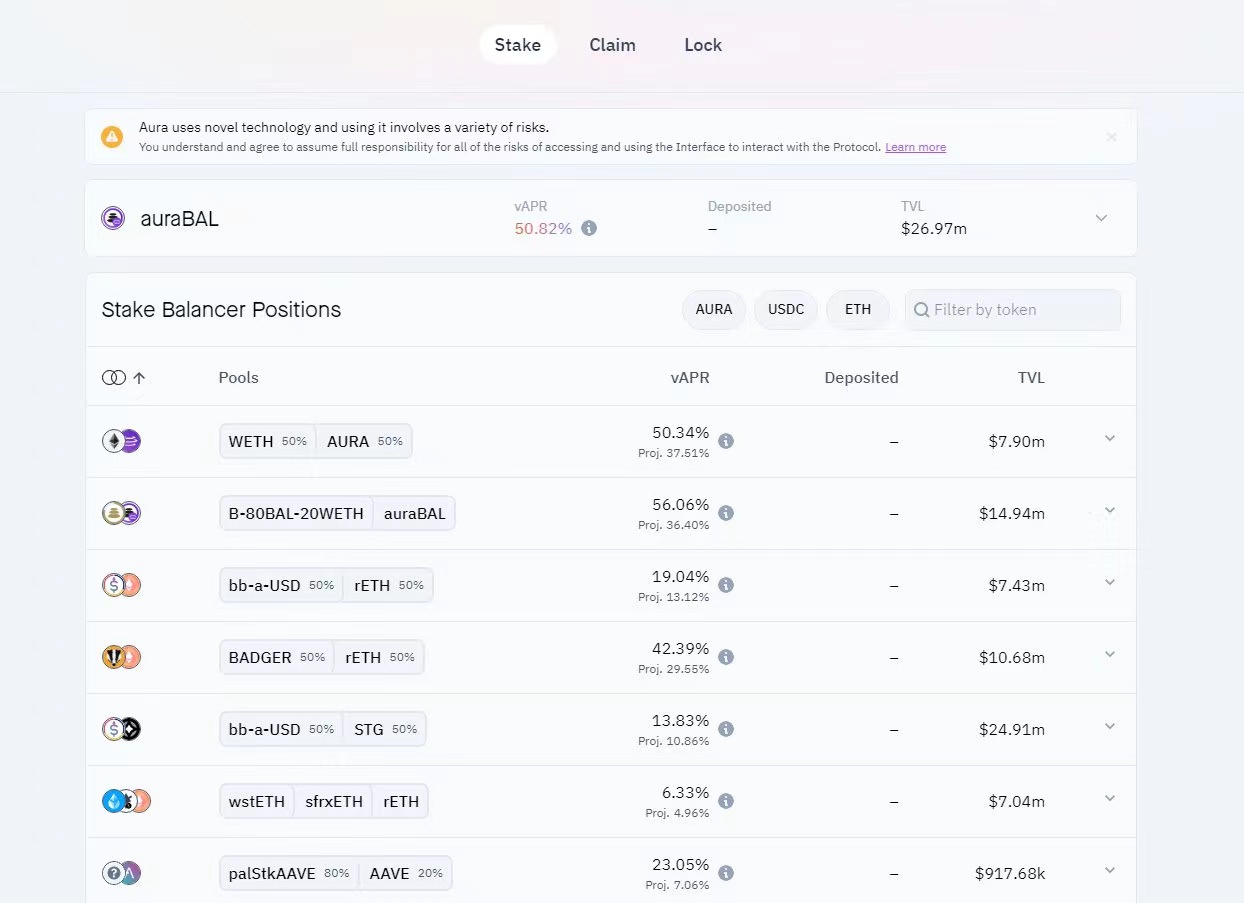

18. Aura Finance(AURA)

(10) Angle が成功するには、多様だが安全な担保を維持し、積極的にインセンティブパートナーを探し、他のプラットフォームで agEUR を担保として使用し始める必要があります。しかし、ユーロの傑出した世界的な需要とその時価総額の低さを考えると、ユーロのリスクリワードは私にとって依然として良い機会です。

(1) オーラとバランスの関係は、凸と曲線のようなものです。これは、バランサープールの報酬を増やすのに役立つロックされたリキッドステーキングマーケットです。(2) バランサー理論を信じるなら、オーラを始めるのは簡単です。私はこれらのロックされたトークン ゲームが大好きです。なぜなら、辛抱強く購入して 3 ~ 5 年間保持できる人に本当に報酬が与えられるからです。

市場は、せっかちな人から患者へとお金を動かすことがすべてです。

(3) Aura は、ステーキングされたトークンで 50% APY を獲得できるようにしながらこれを実行します。Balancer の継続的な需要が増加した場合、最終的には Balancer 投票贈収賄プロトコル (Votium プロトコルと同様) が存在する可能性があります。

(4) さらに、これはファーミングの良い機会です。たとえ多額の約束された BAL ポジションを持っていなくても、プールでより高い報酬を得ることができます。

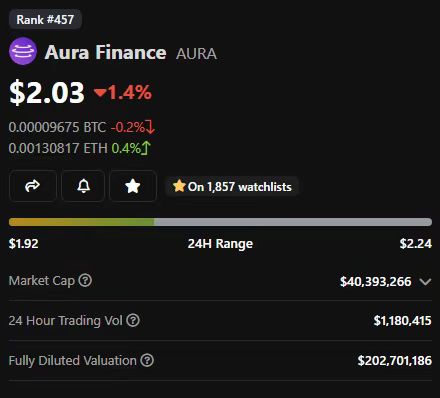

(5) Aura の時価総額は 4,000 万ドル (FDV 2 億 200 万ドル) ですが、2,700 万ドルの BAL を永久にロックし、新しい BAL が戦力比率を取得した場合にのみ Aura をリリースすることを考えると、これは非常に魅力的です。

(6) Convex で見てきたように、他のチェーンに拡張したり、Convex のような Frax の他の製品を使用したりすることもできるため、適用範囲が広がります。

19. Gearbox Protocol(GEAR)

(7) 現在の市況下では潜在的な触媒が存在します。しかし、これらのコインは上昇するよりも下落する可能性が高いと思いますが、上昇した場合の利益は莫大です。

(1) Gearbox は、DeFi における最も興味深い新しいユースケースの 1 つであり、DeFi アプリケーション向けのレバレッジドレンディングのためのマネーマーケットを創出し、最終的にはユーザーがオンチェーンレバレッジドファーミングに参加できるようになります。

これは強力なメカニズムであり、資産を提供する人にとってはかなり高い利回りが得られます。メインネットの一方的な非永続的な損失プールでステーブルコインの 5% 以上を獲得することは、Gear を除いて基本的になくなりました。

(2) 事前に構築された戦略により、ワンクリックで簡単に農業ポジションに入力でき、より多くの APY を獲得できます。ただし、現在は拡大に伴い、ホワイトリストに登録されたユーザーのセットに限定されています。

(3) ギアボックスの開発は遅れていますが、品質が重視されています。チームやコミュニティが規模を拡大したい場合は、新しい資産と新しい戦略を活用し続ける必要があります。

20. CapDot Finance

(4) しかし一般に、過剰担保なしで真のレバレッジを生み出す唯一の源泉となる機会は非常に大きい。機会を捉えて安全に現金化できれば、これは数百億の価値がある市場です。

(1) Cap はコミュニティが構築、所有、運営する DEX であり、無期限の先物取引と証拠金取引を可能にします。その V3.1 は Arbitrum で大ヒットし、V4 では永久的な製品エンジンに何百もの新しい資産を追加することが約束されています。

(2) 取引所に流動性を提供するために資産をプールしたユーザーに報酬が与えられ、残りは CAP トークンの買い戻しに使用されます。これにより、このプロジェクトは小規模個人投資家にとって非常に有利になります。

21. LooksRare(LOOKS)

(3) CapDot Finance にはまだ長い道のりがありますが、これは若くて活気に満ちたプロジェクトであり、猛烈なスピードで成果を上げ続けており、DyDdoxx のような巨大企業への道を歩んでいます。

(1) NFT市場は今後も拡大していくと思います。そして、OpenSeaが覇権を握るとは思わないし、Blurは価格が高くなり、プロのトレーダーにもっと重点を置くことになるだろうし、私は報酬が好きだ。

(2) 既存の魅力的な NFT 市場において、報酬があり、高価ではなく、OpenSea とは異なるプラットフォームは LooksRare だけです。 22% APY が LOOKS と wETH で支払われ、手数料はかなり安定しています。

22. Pickle Finance(PICKLE)

(3) LooksRare は市場シェアを取り戻すために Blur に反撃する必要がありますが、Polygon と L2 に焦点を当て、Blur のインターフェースに嫌悪感を抱いている消費者をターゲットにすることでそれができると思います。

(1) Pickle は Yearn Treasure のようなものですが、報酬を自動的に合成するためのものです。発売当時は大ヒットしたが、前回のクマサイクルで消滅した。ただし、チームはまだ稼働しており、V2 はほぼすべてのチェーンと数千のファームをサポートしています。

(2) それにもかかわらず、ピクル ジャー (資金プール) を使用して高収入の APY を獲得することはでき、ピクルを誓約し、投票でどの財務省が報酬を受け取るかを決定し、手数料の一部を受け取ることができます。現在の報酬 APY は 19% です。これは、使用率が低い時価総額としては非常に印象的です。 Pickle の時価総額は 643,000 ドル、FDV は 240 万ドルです。時価総額は小さいです。

(3) Pickle は、昨年 V2 が発売される前から私の購入リストに載っていて、現在も購入リストに載っていますが、価値があるほど十分に購入できないため、所有していません。手頃な量を購入できるよう、開発されるのを待っていました。

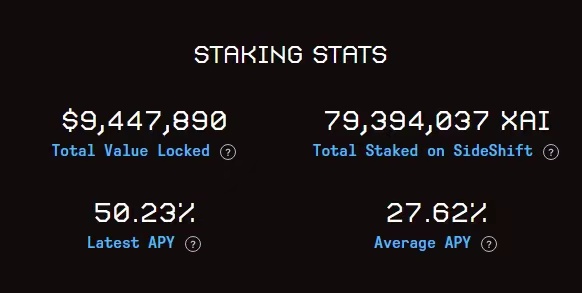

23. Sideshift(XAI)

(4) 私は、Pickle が 80/20 プールの Pickel/Weth プールにインセンティブを与えるなど、いくつかの流動性の課題を解決して、チェーン上の流動性が向上することを願っています。また、有益なサービスを作成するために彼らが懸命に努力し続けることを願っています。効果的で高収率の製品。

(1) Sideshift は、登録や KYC を必要としない非保管取引所であり、即時配信でクロスチェーンおよびクロスアセットのトランザクションを実行できます。個人情報の登録や共有は必要なく、複数のチェーン取引を利用できます。

(2) ChangeNow などの競合他社は法定通貨取引を提供しているため、一定の基準の下で KYC が必要です。サイドシフトは暗号通貨とステーブルコインのみを扱うため、ほとんどの管轄区域ではマネーサービスビジネスとみなされません。

(3) ほとんどの競合他社もプライバシー コインでの取引を許可していませんが、Sideshift は Monero と ZCash (ZCash シールド アドレスを含む) の両方をサポートしています。さまざまなチェーンに幅広い資産を持っています。

(4) EVM チェーンとして Ethereum、Optimm、Polygon、Fantom、Tron、Cosmos、Avalanche、Arbitrrum をサポートします。ビットコイン、BSC、クロノス、ダッシュ、ドージェコイ、ライトコイン、テゾス、リップル、ステラ、ソラナ、ポルカドット、カヴァのネイティブチェーンも同様です。

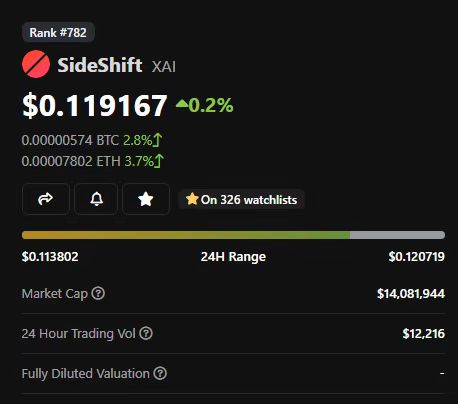

(5) ネイティブ トークン XAI は、トランザクションと同様に、米国の IP アドレスを使用していない個人でも利用できます。 XAI をステーキングすると、Sideshift の毎日の取引手数料の 50% (現在 APY の 50%) を獲得できます。サイドシフトの価値は1400万ドル。

(6) イーサリアムの EVM 分野が強力になる前は、サイドシフトのようなサービスがクロスチェーン トランザクションの鍵だったため、より人気がありました。 Shapeshift のようなプロジェクトは、かつては最大かつ最も収益性の高いプロジェクトの 1 つでした。

(7) EVM が引き継ぎ、すべてが ETH Delta と Uniswap に移行したとき、両社は政策上の大きな打撃を受け、クロスチェーン取引への関心が低下しました。

(8) 私の予測では、トランザクションチェーンがますます断片化するにつれて、この種のトランザクションサービスがますます増えるだろうということです。結局のところ、それらは本質的に橋として機能しているだけであり、実際にはさらに多くのオプションがあります。

最後に、Clipper、Polymarkets、Llama Airforce、Polynomial も私のウォッチリストに含まれています。今年は市場が最終的に好転することを願っていますが、私たちは全員が上昇しており、下落することはありません。

2022 年は仮想通貨にとって困難な年になるでしょうが、非常に興味深い年でもあるでしょう。