イーサリアム上海アップグレードの売り圧力を9つの側面から詳しく解説

元のソース:元のソース:

ブルーフォックスノート

イーサリアム上海アップグレードは大きな売り圧力を生む? 9つの側面から見てみる

したがって、多くの人は、オープン・プレッジのロックが解除された後、大きな売り圧力がかかるのではないかと心配しています。また、以前のETH USD価格コストが低く、ロック解除後はUSDベースで十分な利益が得られると考える弱気派も存在するため、売却を選択する可能性も非常に高いです。

この問題をどう見るか?

現在の状況によれば、その可能性が高いことは大きな売り圧力をもたらすことはありません(もちろん、将来の価格変動はより多くの要因に依存します。ここでは、潜在的な売り圧力という単一のイベントについてのみ説明します)。 9つの観点から:

1. ロック解除と出金は一度に市場に殺到せず、段階的にリリースされます

現在は段階的ロック解除方式を採用しており、現状では理論上、1日あたりの現金引き出し上限は約55,000ETHとなっている。イーサリアムは、エポックあたり約 7.55 のバリデーター (バリデーターの総数/65,536)、1 日あたり 225 エポックをアクティブ化できます。つまり、毎日最大約 55,000 ETH のロックを解除できます。

また、瞬間的な大量流出等を防ぐため、お預かりしたETHの総額に応じて出金率が調整されます。

2. 早期プレッジに参加しているユーザーのほとんどはイーサリアムの長期サポーターです

初期段階でより大きなリスクと不確実性を厭わず ETH プレッジ市場に参入する人々は、リスク選好度の高いユーザー グループであり、そのほとんどは比較的長期にわたるイーサリアムの熱心な支持者です。これらの人々は現在の弱気相場にいます。実体の下では、相対的に言えば、販売意欲は小さい。

3. やめたいステーキングユーザーの多くはすでにやめています

ステーキング参加者のほとんどは Lido または CEX を使用しており、一部はすでに終了しています。たとえば、Lido プロトコルを通じて誓約したユーザーは、Curve を通じて自分の stETH を ETH に変換でき、上海のアップグレードを待たずにロックを解除できます。データの観点から見ると、昨年は stETH で何度か良い割引が行われてきました。つまり、撤退したい一部のユーザーがETHのためにstETHを売却したということです。また、一部の雷雨の影響により、一部の機関が stETH を撤退したことも含まれています。

4. ロック解除のオープン性は、機関や大規模投資家にとってより魅力的である可能性がある

プロッジのロック解除により、より多くの機関や大規模な投資家が参入することが可能になります。

まず、この機能自体がより多くのユーザーに信頼をもたらします。

第二に、出口の流動性や割引による出口を心配することなく、これらのユーザーにより良い出口チャネルを提供できます。

3つ目は、これらのユーザーは弱気市場でも比較的安定した収入を得る必要があるということです(現在、ETH通貨標準の年換算収入は4.2%に達する可能性がありますが、強気市場期間のDeFiと比較することはできませんが、現在の市場状況、長期的なサポーターにとっては、収益率は依然として魅力的です)。

頭を叩いて、ステーキング開始後、短期的には若干の下落があるかもしれないが、全体的な傾向は上昇傾向にあり、約 1 年で総 ETH の 20% を突破する可能性があると推測します。

5. ETHステーカーの参入コストは低くない

弱気コスト理論によると、実際、平均参入コストは低くありません。ステークされた ETH の最初のバッチの費用は約 500 ドルですが、ステークは段階的に追加されます。大まかな見積もりとして (ここには正確なデータはありません)、ステーキング費用の大部分はおよそ 1500 ドル以上であり、これは現在の市場価格よりも高くなります。

6. PoS後、ETHの資産の性質は大幅に変化しました

1つは、ETHが現在徐々にデフレに向かっており、それがETHに大きな影響を与えているということです。

ETHの合併からこれまでに112日が経過し、それ以来合計4,248のETHが追加されました(この記事の執筆時点)。合併がなければ、この 112 日間で 1,332,883 ETH、約 16 億 6,000 万米ドル相当が新規発行され、潜在的な売り圧力が 1 日当たり約 1,500 万米ドル減少することになります。 ETH保有者は、ETHがウォレット内にあっても、誓約に参加していなくても、DeFIプロトコルの収益活動に参加していなくても、その生態学的成長の価値を獲得することができます。

2つ目は、ETHはプレッジを通じて収入を得ることができるということです。

現時点での年率リターンは約4.2%です。 ETHが収入を約束すると、ETH自体がネットワーク全体の安全を支えるだけでなく、その生態学的成長による収入も獲得し、ETHは根本的に変わりました。エコロジーが成長するにつれて、L2 とそのネットワークに大規模なセキュリティ サービスが提供され、最終的には ETH が恩恵を受けることになります。つまり、ETH がエコロジーの真の基礎資産となったのです。これは、ますます多くの使用シナリオによってサポートされています。これらのネットワークが一定のレベルに達すると、ETH には通貨プレミアムを生成する機会がまだあります。ETH はエコシステム内の支払い媒体であるだけでなく、徐々に価値保管の属性も持ちます。この点だけでも、BTCと競争力があります。

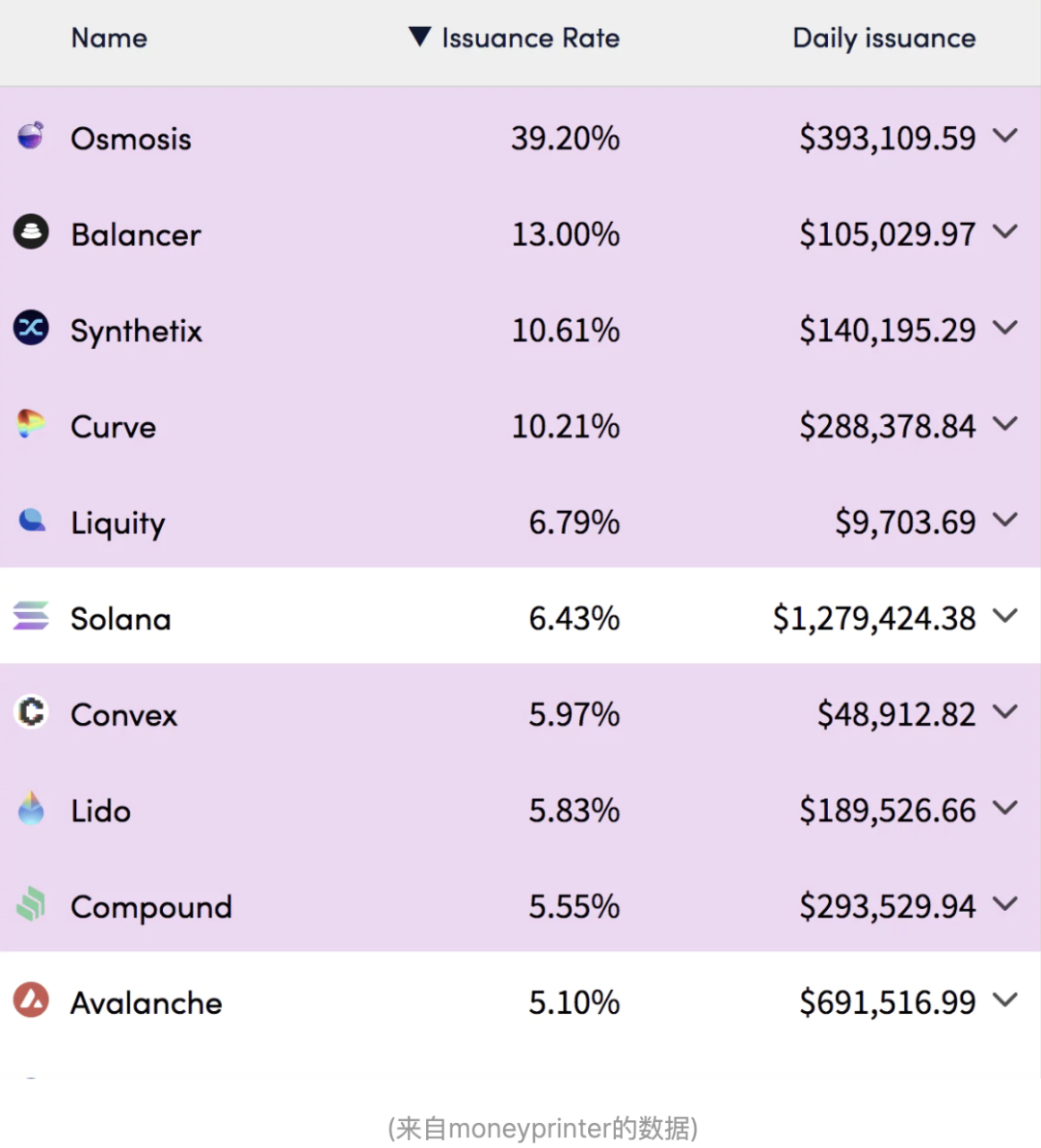

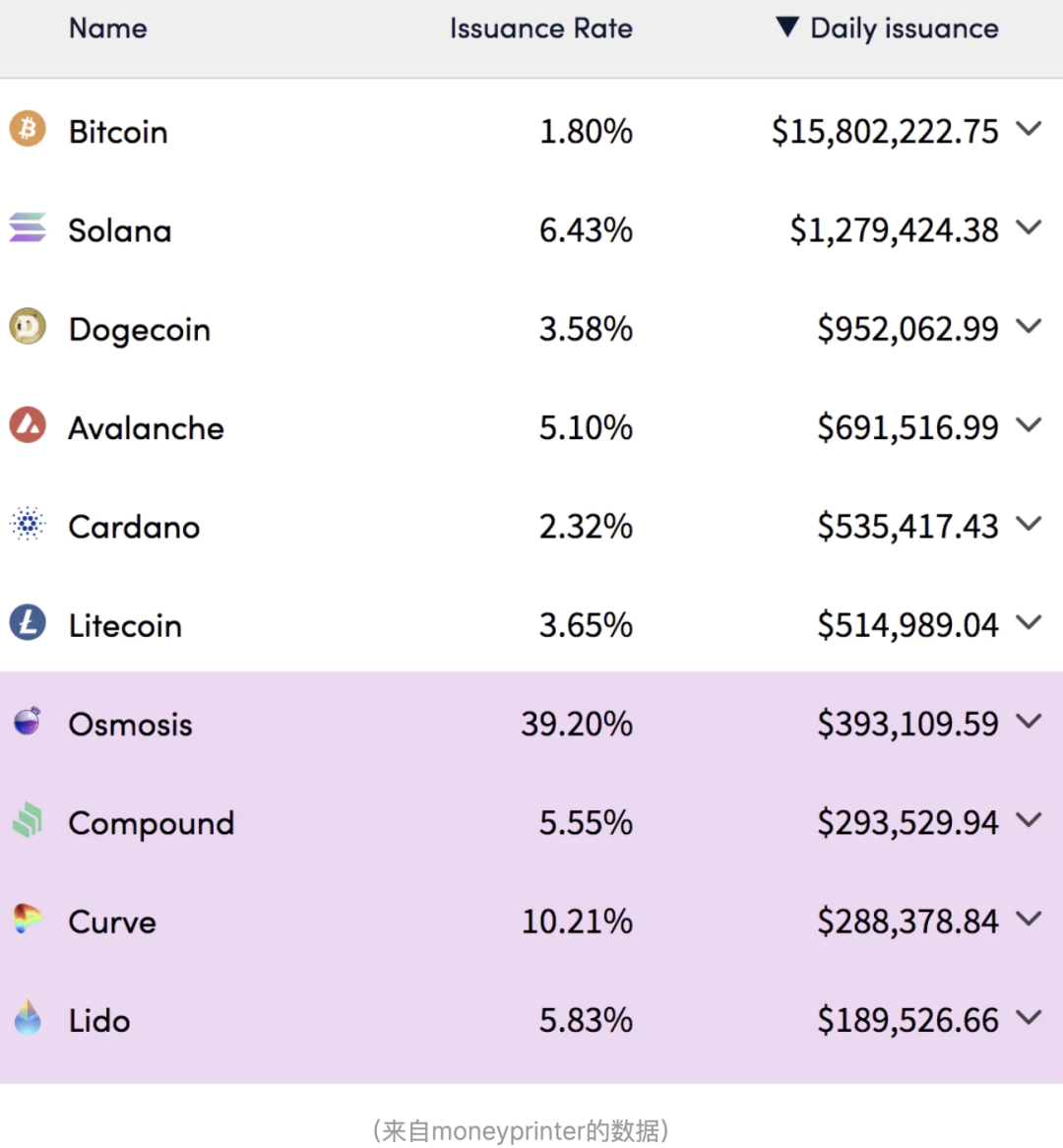

さらに、BTC、Solana などの他のチェーンやプロジェクトと比較して、ETH の追加は非常に少額です。

イーサリアム上海アップグレードは大きな売り圧力を生む? 9つの側面から見てみる

イーサリアム上海アップグレードは大きな売り圧力を生む? 9つの側面から見てみる

現在は弱気市場にあり、ガス消費量は比較的少ないですが、将来的に市場がより活発になった場合、イーサリアムの日々の下落も非常に大きくなるでしょう。

現状に関する限り、ETHは新規レートや毎日の付加価値の点で他のパブリックチェーンよりもはるかに低く、BTCよりもはるかに低いです。

7. イーサリアムのコミュニティのコンセンサス

イーサリアム自体には開発者ベース、エコロジーベース、ユーザーベースがあり、これに基づいて比較的強力なコミュニティの合意が形成されています。この種のコミュニティのコンセンサスは、L2 がほとんどのパブリック チェーンを徐々に超えるなど、イーサリアム エコシステムの継続的な発展に伴い、暗号化分野における最も基本的な決済層およびセキュリティ プロバイダーとしてのイーサリアムの役割は、その外堀を強化するだけです。十分な堀があるという事実は、徐々により多くの機関やユーザーに認知されるでしょう。

8. ETH 誓約の収益率はダイナミックなゲームです

約束したETHの量が少ないほど収益率は高くなりますが、約束数が一定水準まで減って収益率が上昇すると参入者が集まり、比較的安定した収益がベアにとって魅力的に見えます。市場。したがって、ここにも動的バランスが存在します。

イーサリアム上海アップグレードは大きな売り圧力を生む? 9つの側面から見てみる

上海のアップグレードには、ETH誓約のロック解除だけでなく、生態系の長期的な発展にも役立つ他のアップグレードも含まれています。たとえば、EIP-3651 はマイナーがガス料金を節約し、マイナー トランザクションを高速化するのに役立ちます。たとえば、EIP-3855 はガス消費量も削減できます。EIP-3860 は大規模な契約をサポートし、より豊富な機能を備えた契約の展開をサポートできるため、有益です。開発者がより想像力豊かな dAPP を起動できるように、EIP-3540 (EVM Object Format EOF) V1 は契約コードとデータの分離をサポートし、契約のやり取りを簡素化します。

エピローグ

エピローグ

一般的に、たとえ上海がアップグレードして出金機能を開放したとしても、ETHの売り圧力への影響は限定的です。上海のアップグレード自体のイベントとして、これはイーサリアムエコシステムの長期的な発展に役立ち、長期的には前向きなイベントであると考えられています。

最後に、上海のアップグレードは短期的には大きな売り圧力をもたらすものではありませんが、ETH自体の価格の変動とは別物であることを思い出していただく必要があります。この期間にブラックスワンイベントが発生すると、たとえロック解除の誓約がなくても、市場に影響を与える可能性があります。