2022 年に目を覚まして、2023 年を楽しみにしましょう

著者 | Azuma、Shiwen、Qin Xiaofeng、Loopy Lu、Fat Tiger

編集者 | ハオ・ファンジョウ、マンディ

プロデュース |Odaily

2022年、Vゴッド、CZ、SBFが相次いで『フォーチュン』誌の表紙を飾り、該当タイトルは『仮想通貨の王子は懸念を持っている』『740億ドルの男』『ネクスト・ウォーレン』バフェット?」

今年の仮想通貨界のプロットの方向性は、最高の脚本家でも書けないほど波瀾万丈だ。恥ずかしいドラマチックなブラックスワン事件がたくさんある。今振り返ると、物語の中の草蛇の灰色の線は長かった埋もれている。

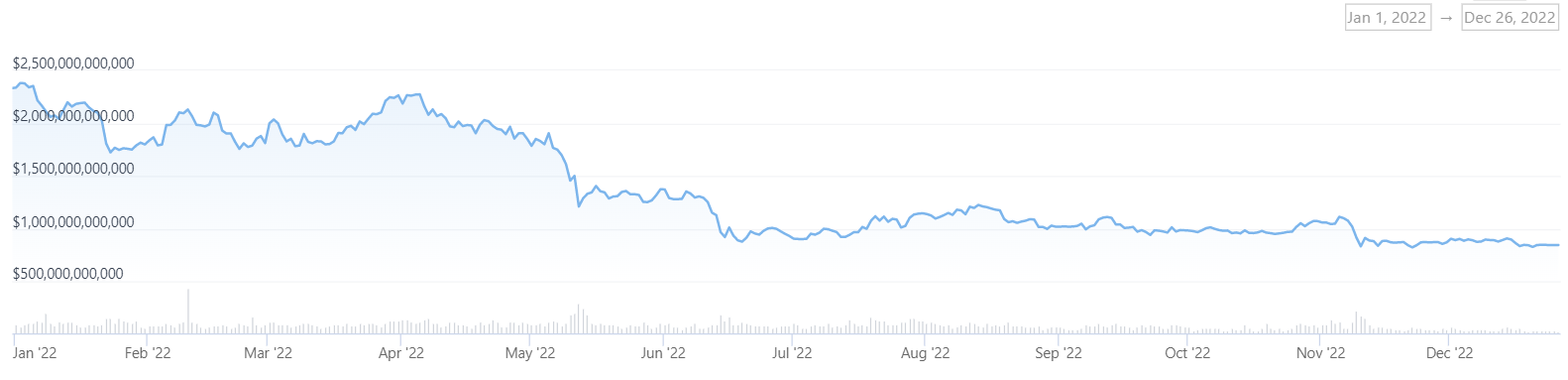

最初の 4 か月間、暗号化の市場価値総額は依然として 2 兆ドル前後で推移していました。

2月に始まったロシアとウクライナの紛争により、クラウドファンディングDAOと暗号化された国境を越えた支払いが注目を集めた。バイデン氏は3月にデジタル資産に関する大統領令に署名し、米国の潜在的なCBDC(中央銀行デジタル通貨)オプションの研究開発を最も緊急な立場に置いた。主要経済国もCBDCの開発と導入を着実に推進しています。

多くの伝統的な金融大手が暗号通貨関連商品の発行を承認され、暗号通貨の採用を拡大し、その循環を打破し、Web2 メーカーは NFT、メタバース、Web3 の領域を積極的にテストしており、有名人やブランドもこれに続き、暗号通貨を採用しています。新しいマーケティングルール。 DeFiセグメントのリーダーが次々と新バージョンを発表、NFTの総取引量と優良チップの下限価格は最高値を更新、Yuga LabsはMetaverse Othersideを立ち上げ、新世代アプリケーションLight StepNはその限界を拡大し続けているM2Eに基づいて...

しかし、良い夢はつかの間です。5 月に起きた「UST のアンアンカーと LUNA の崩壊」という出来事は、卵の入った籠をひっくり返し、ユーザーの資金、環境保護プロジェクト、業界の信頼、規制の姿勢に立体的かつ広範な影響を与えました。 。

その後の6か月の間に、私たちはスリーアローズキャピタル(3AC)の破産と清算、セルシウスの破産と再編、バベルファイナンスの現金引き出しの停止、ボイジャーデジタルの破産保護、ほんのわずかの間にFTXの崩壊を目の当たりにしました。数日後、BlockFi の破産と再編により、DCG は流動性危機に陥りました。かつては「大きすぎてつぶせない」と考えられていた機関が疑問視され、冬季に解雇されている。多額の資金を蓄積していた一部の CEX は逃亡したり、支払いを停止したり。より多くの分散型プロジェクトが厳しいセキュリティ環境の試練に直面している...

6月中旬以降、仮想通貨の時価総額は約1兆ドル(本記事執筆時点では約8,447億ドル)まで減少しました。

バブルが崩壊し、「機関投資家が市場に積極的に参入する」ということは、レバレッジ増大のサイクルのために作られた幻想であることがわかった、アルゴリズムの安定性と超高リターンの殻を突き破り、やがて崩れるポンジの眉毛が露わになった、抱きしめる米国議会で業界を代表するCeFi大手企業はアカウントをめちゃくちゃにしてユーザー資金を流用し、何度も成功を収めているシャドーハッカーは依然として窃盗を繰り返しており、逃亡しており、責任と補償ははるかに遠い。

しかし、急速に冬を迎えている暗号業界は潰れず、丸まって倒れるだけだった。

数回のプルの後、マスクはついに Twitter を買収しました。抜本的な改革の後、DOGE、ミーム、SocialFi、Web3 が再び取り上げられました。イーサリアムは Merge を完了し、PoS の新時代に入り、暗号化の歴史に重要な脚注を書きました。Move は、暗号化の歴史に重要な脚注を書きました。 Diem のマントを継承 パブリック チェーンであり、風に乗っている L2 は、新しいキラー アプリケーションを育成し、次のスーパー エコロジーを醸成しています。CeFi 競技環境は予想外に再構築され、教訓を学んだ「長老」が重要な KOL になりました。

雨であろうと雪であろうと、Web3 の土地に雨が降り注ぎ、凍った土壌から春の芽が芽吹くのを助け、業界のすべての参加者を次のサイクルに押し上げます。

最初のレベルのタイトル

1. 流通市場は冷え込んでおり、市場は深刻な弱気相場に入っている

2022 年、連邦準備制度は利上げを継続し、世界的な流動性は逼迫し、外部の金融環境はパニックに陥り、多くの内部事件と雷雨の連鎖により、暗号化市場は最終的には深刻な下落に陥るでしょう。

全体として、暗号化資産の市場価値総額は年間を通じて 1 兆 5,000 億米ドル近く減少しました。データによると、時価総額は年初の2兆3,340億米ドルから現在は8,447億米ドルまで63%以上減少しており、時価総額が初めて1兆米ドルを下回ったのは2018年以来である。今年の6月14日以来、統合が続いています。

弱気相場であっても、BTCとETHの時価比率は年間を通じてあまり変化せず、BTCの時価比率は年初の37.83%から37.4%に低下、ETHの時価比率は18.95%から低下した。年初には18.11%まで上昇した。

BTCとETHは他のアルトコインと比べて高い市場価値を維持しながらも、価格下落は比較的小さいです。BTCの価格は年初の46,215米ドルから一時15,461米ドルまで下落し、最大の下落率は66%で、年間で62%下落し、ETHの価格は年初の3,676米ドルから一時下落しました。年間では 880 米ドルとなり、最大の下落率は 76% で、年間では 64.7% 下落しました。他の資産とは対照的に、市場価値上位 100 トークンのうち 72 ものトークンが過去の最高値から 90% 以上下落しており、DeFi セクターと GameFi セクターでは、市場価値の合計は通常 80% の間に下落しています。低下は 99% に達する可能性があります。

今年は時価総額上位 10 通貨にも大きな変化があり、主な傾向は次の 3 つです。一つは、古い主流派の後退です。ADAとDOTの時価総額は、昨年は一時トップ5に入っていたが、今年は下落が続いており、現在、ADAは時価総額で9位、DOTは時価総額で12位となっている。2つ目はDeFiとインフラ資産の撤退です。UNI、AVAX、LINK の市場価値は 15 位と 20 位に落ちましたが、比較的強いのは MATIC だけであり、L2 が依然として第一線で活躍していることがわかります。3つ目は、ブラックスワンの時期により、関連トークンの価値が大幅に縮小したことです。たとえば、Terra トークン LUNA は、今年の最初の 4 か月間、市場価値は常にトップ 10 内で安定していましたが、UST がアンカーを解除し続けるにつれて、LUNA の価格も滝のように下落し、から急落しました。最高 120 米ドル (4 月 5 日) から最低 0.000001 米ドルはミーム通貨となり、最終的に Terra は新しい通貨の発行を余儀なくされました。 SOL の経験も共感を呼ぶものであり、今年の最初の 10 か月間で、その市場価値はトップ 10 にランクされていますが、FTX の破綻により、SOL は悲惨な影響を受け、価格は 1 年間で 38 ドルから 11 ドルに下落しました。週間では70%以上の最大の下落を記録し、現在時価総額で16位にランクされています。

他の 2 つのトークンは特に注意する必要があります。

XRP: 今年の下落率は比較的低く(年間累計下落率は51%)、トップ10を維持することに成功し、現在時価総額で6位にランクされています。2023年のXRPにとって、楽しみにすべきニュースはSECとの2年間にわたる訴訟 最終評決は第1四半期に下される可能性があり、勝訴すれば海も空も明るくなるだろう。

DOGE:マスク氏による今年のTwitter買収の影響でDOGEは再び注目を集め、1週間(10月24日~10月30日)で2倍以上に増加し、10月にはついに105.71%の増加を記録し、再びトップ10に返り咲いた。

プラットフォーム通貨に関しては、Coingeckoが収集した48社のデータによると、12月1日時点でプラットフォームコインの市場価値総額は574億米ドルで、そのうち上位5社はBNB(434億米ドル)、OKB(56億8000万米ドル)となっている。 )、LEO(35億1,000万米ドル)、CRO(15億5,000万米ドル)、HT(8億2,000万米ドル)。かつて市場価値で3番目に大きなプラットフォーム通貨だったFTTは、11月8日の暴落前の流通市場価値は34億米ドルであった。わずか1週間でFTTは22米ドルから1.2米ドルに、95%下落した。さらに、Hoo(HOO)やAAX(AAB)など複数のプラットフォームが相次いで逃亡し、プラットフォームトークンの価格も99%急落した。

今年、暗号取引所ビットメックスはプラットフォーム通貨BMEXをリリースした。 2月以来、BMEXはユーザーへのエアドロップを開始し、「累計で数百万のBMEXが8万人以上のトレーダーにエアドロップされた」;6月に同社は「市況」を理由にトークンの上場を延期した;BMEXは正式に11月11日に発売されました。しかし、流通市場の実績から判断すると、BMEX の初値は 0.9 米ドルで、最高値は 1.3 米ドルまで上昇し、その後 1 か月にわたる低迷が始まり、最低値は 0.37 米ドルまで下落しました。 0.64ドル、市場価値は6,400万米ドル。

ステーブルコインに関して言えば、12月1日の時点で、ステーブルコインの時価総額は1,410億ドルに達し、仮想通貨の時価総額(8,997億ドル)の15.6%を占めた。市場規模の観点から見ると、ステーブルコイン市場全体のほぼ90%は、USDT(655億ドル)、USDC(432億ドル)、BUSD(224億ドル)という3つの集中法定通貨ステーブルコインによって支配されています。現在、最大の分散型ステーブルコインはDAI(52億ドル)で、ステーブルコインの時価総額で第4位となっているが、トップ3と比べると依然として大きな差があり、今年2月16日にはDAIの時価総額が最高値に達した。最大99億ドル、その後減少に転じた。

5月以降、USDTの市場価値は最低832億米ドルから653億米ドルまで下落し、179億米ドル縮小したが、一方、USDCは最低485億米ドルから最高額まで上昇した。キャッシュ事件が本格化してUSDCも大きな影響を受け、1か月以内に市場価値が20億ドル下落、さらにバイナンスは9月にステーブルコイン交換計画を開始今年 - USDC、USDP、TUSD ステーブルコインの残高とプラットフォームでの新しいリチャージ 1:1 の比率での BUSD への自動変換は、USDC などのステーブルコインに影響を与えます。データによると、過去 3 か月で USDC の市場価値の総額は 523 億米ドルから 420 億米ドルに減少しましたが、BUSD の市場価値は 193 億米ドルから 224 億米ドルに上昇し、30 億米ドル近く増加しました。 。

今年、いくつかの分散型ステーブルコインも挫折に見舞われ、徐々に歴史の舞台から撤退した。

分散型ステーブルコインUSTC(旧UST)の市場価値は今年以降も上昇を続け、5月初旬には187億米ドルのピークに達し、BUSDを超えて市場価値第3位となったが、最終的には設計上の欠陥により崩壊し、現在は残っているのは2億4,000万米ドルだけです。

もう一つの崩壊したDeFiステーブルコインはMIM(マジック・インターネット・マネー)です。昨年、このプロジェクトはカーブのインセンティブを拘束することで鋳造需要を大いに刺激しました。今年初めの市場価値は45億6,000万米ドルにも達し、2位に次ぐ6位でした。 USTCとDAIへ; しかし、インセンティブの縮小と成長のボトルネックに陥ったため、市場価値は年以降大幅に下落し、現在はわずか8,700万米ドルに過ぎず、ステーブルコイン市場価値ランキングのトップ10から外れています。

分散型ステーブルコインFEIは今年末にハッキングされ、8,000万米ドル以上を失い、市場価値は年初の7億8,000万米ドルから現在は4,500万米ドルまで下落したとのこと。 , Tribe DAOはプロトコルとアセットの統合を開始する提案を可決しており、すべての作業が完了するとTribe DAOは完全に解散されます。

HUSDの価格は今年8月にアンカーを割り、一時は0.9ドルを下回ったが、現在は正常値に戻っており、この点でHuobiは2022年4月にHUSDから撤退すると正式に表明した。

最初のレベルのタイトル

2. 投融資総額は約350億ドル、暴落はVCに警鐘を鳴らした

Odaily の不完全な統計によると、11 月 30 日の時点で、暗号業界は 2022 年に 1,658 件のプライマリーマーケット融資を公表し、前年比 8.4% 増加し、開示総額は約 350 億米ドルと増加しています。前年比は7.3%でした。

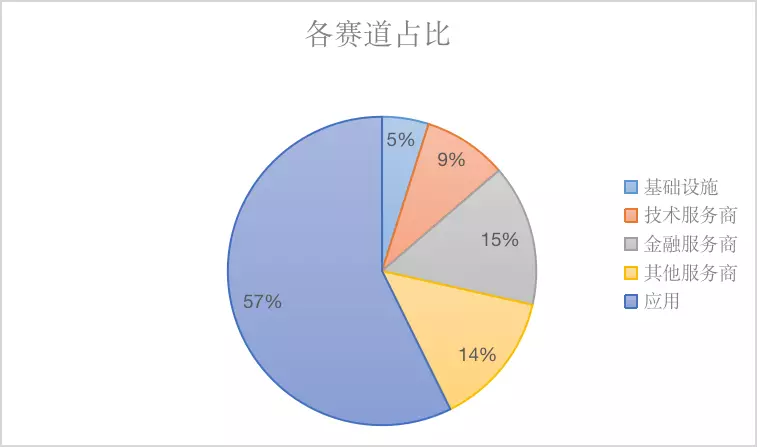

投資プロジェクトのビジネスタイプ、サービス対象、ビジネスモデルおよびその他の側面に応じて、当社は資金調達を開示するすべてのプロジェクトをインフラストラクチャ、アプリケーション、テクノロジーサービスプロバイダー、金融サービスプロバイダーおよびその他のサービスプロバイダーの5つのトラックに分類します。各トラックは、GameFi、DeFi、NFT、支払い、ウォレット、DAO、レイヤー 1、クロスチェーンなどを含むさまざまなサブセクションに分割されています。

資金調達トラックの観点から見ると、2022 年に人気のある資金調達トラックは、アプリケーション、金融サービス プロバイダー、その他のサービス プロバイダーです。

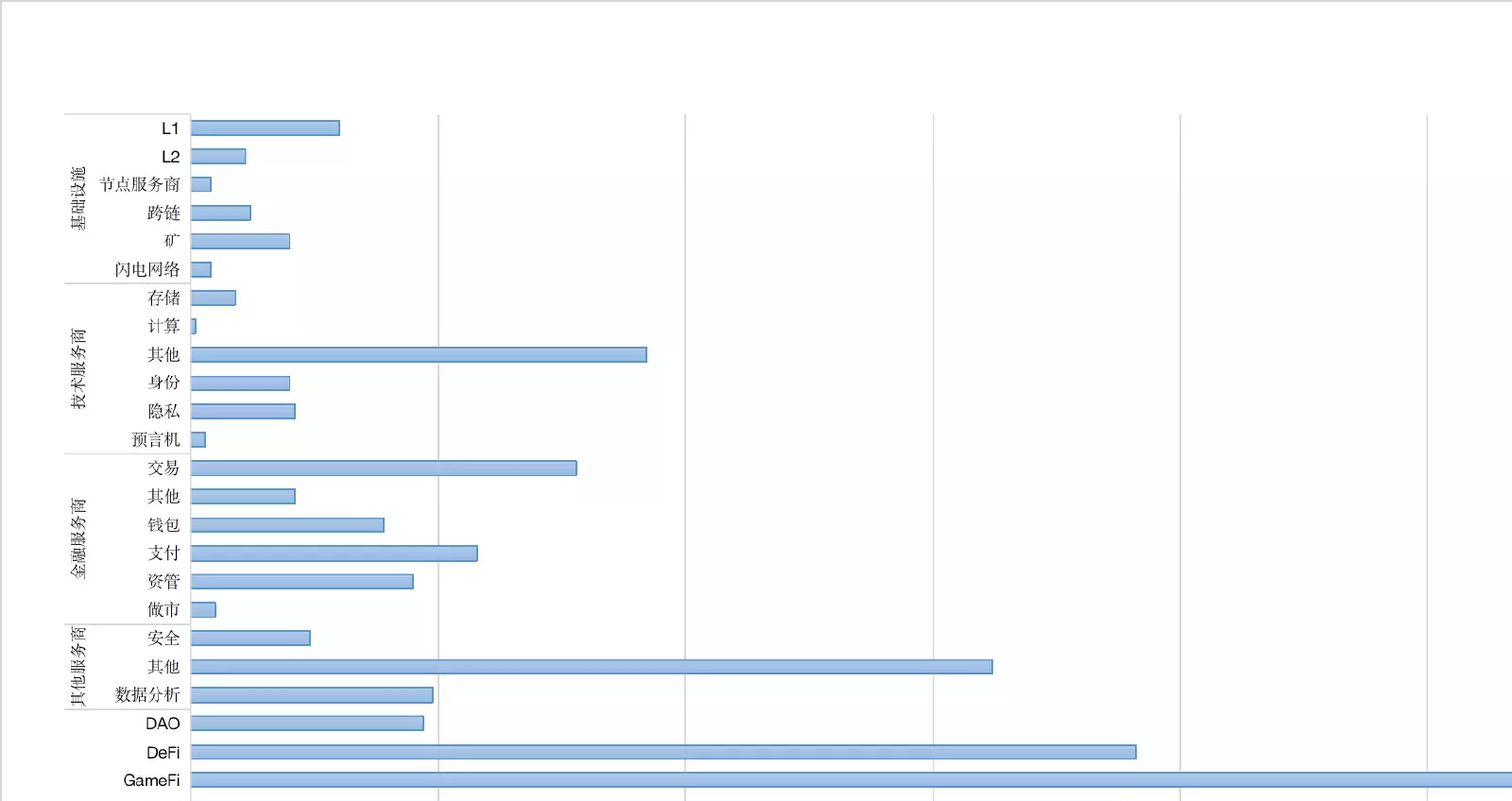

各トラックのサブセクションの融資金額から判断すると、アプリケーション分野の GameFi セクションは多くの大規模機関の注目とレイアウトを集めており、2022 年に資本が最も好むトラックでもあります。合計 272 件の資金調達が獲得され、資金調達全体の 16% を占め、このトラックで 1 位にランクされ、すべての主要トラックの中でもトップにランクされています。このトラックへの投資には、X 2 E プロジェクト、ゲーム ギルド、GameFi 開発インフラストラクチャなどが含まれます。

第二に、アプリケーション分野のDeFiおよびNFTセクターは資本をより懸念しています。それぞれ191件の融資と188件の融資を受けました。今年の初め、非常に話題になったメタバース分野は、各種インフラがまだ整っていないためか相対的に弱く、同時に実装しやすいメタバースの方向性もGameFiに集中していました。セクタ。

その他のトラックの上位サブセクションには、合計 78 件のトランザクションを持つ金融サービス プロバイダーのトランザクション、合計 92 件のその他のテクノロジー サービス プロバイダー (開発、BaaS、アルゴリズムなどを含む)、合計 92 件のトランザクションのインフラストラクチャ L1 セクションが含まれます。うち 30 件のトランザクション、他のサービスプロバイダーのその他のセクター (マーケティング、教育、メディア、インキュベーション、コンプライアンスなどを含む)、合計 162 件のトランザクション。

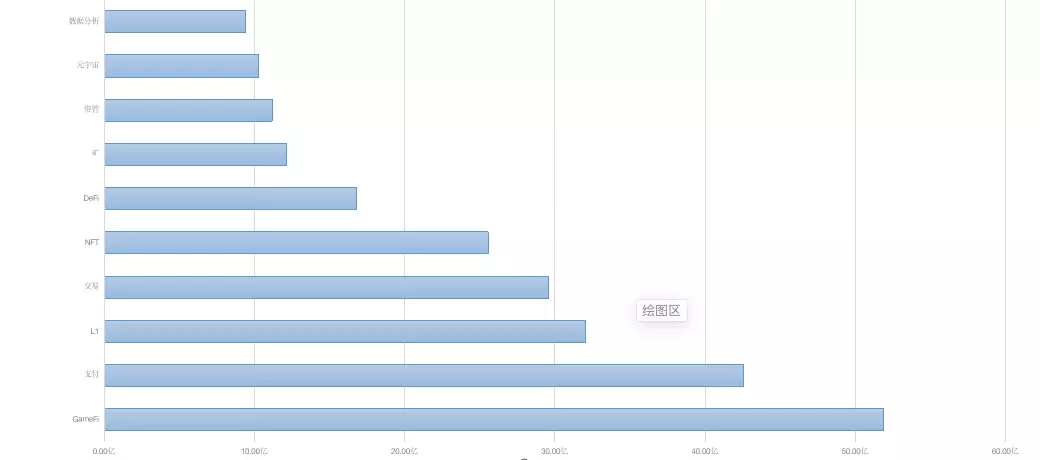

セクターローテーションと投資額の観点から、2022 年を通じて GameFi、調達総額は51億8,900万ドルで、NFTとDeFiの中継が次期強気相場勃発の原動力となる。

2 つ目は支払いセクションです。融資額では圧倒的ではないものの、融資総額は42億5,800万ドルで第2位となっている。この分野でより注目を集めているプロジェクトは、グローバル決済ソリューションである Checkout.com で、資金調達額は 10 億米ドルで、2022 年通年の単一資金調達額で 2 位にランクされています。これに、暗号化取引、NFT市場、暗号化ウォレットの法定通貨の出入りを提供するCross River Bankが続き、資金調達額は6億2,000万米ドルとなっている。最後に注目に値するのは、4億ドルを調達したUSDC発行会社のCircleです。

資金調達総額でも勝っているのはL1セクターだ。今年初め、ルナ社は調達額10億ドルでパブリックチェーン部門の資金調達リストのトップを走り、5月のルナ雷雨は市場に巨額の損失をもたらしたものの、依然としてパブリックチェーンは投資機関の注目を集めている。以前は、比較的成熟したNear ProtocolとPolygonがそれぞれ5億米ドルと4億5,000万米ドルの資金調達を受け、その後、新しいパブリックチェーンのAptos、Sui、Aleoがそれぞれ3億5,000万米ドル、3億米ドル、2億米ドルの資金調達を完了しました。

2022年には強気から弱気に転じたが、同年後半の流通市場のパフォーマンスは満足のいくものではなく、それが流通市場にも伝わり、多くの金融機関が思い切って投資一時停止ボタンを押す事態となった。しかし、業界発展の困難な時期にあっても、高い評価で高額融資を勝ち取ったユニコーン企業もまだ存在する。

特定のトラックの区分によると、各ホットスポットおよび分野で単一の投資額が最も大きいプロジェクトは次のとおりです。

GameFi の分野では、ゲーム開発者の Epic Games がメタバース構築のために 315 億米ドルの評価で 20 億米ドルの資金調達を完了しました。これは現在、暗号化市場における単一の資金調達としては最大のものです。 (日々の注: 厳密に言えば、Epic Games は依然として伝統的なゲーム テクノロジー サービス トラックであり、ブロックチェーンと暗号通貨がその計画で役割を果たすかどうかはまだ定かではありません。)

L1分野での単独融資額の最高額はLuna(当時10億ドルの融資を完了、これは今年2番目に大きい単独融資プロジェクトでもある)である。

L2分野では、イーサリアムのスケーリング問題を解決できると考えられているzkSync開発会社Matter LabsがシリーズCラウンドで2億ドルの資金調達を完了し、資金調達総額は4億5,800万ドルとなった。

NFT分野では、2022年のNFT市場のホットスポット全体を占めるYuga Labsが、評価額40億ドルで4億5,000万ドルの資金調達を完了したが、これはこれまでのNFT業界で最大の資金調達でもある。

DeFi分野では、DEXのリーダーであるUniswap Labsが16億6,000万ドルの評価額で1億6,500万ドルのシリーズBラウンドを完了した。

メタバース スペースでは、Improbable が相互運用可能なメタバース ネットワーク M² (MSquared) を構築するために 1 億 5,000 万ドルを調達しました。

ウォレットの分野では、Solana のエコウォレット Phantom がシリーズ B 資金調達で 1 億 900 万米ドルを調達し、現在 12 億米ドルと評価されています。 Slana エコシステムに対する FTX 破産事件の影響により、Phantom はサービス範囲をシングルチェーン ウォレット (Solana のみサポート) からマルチチェーン ウォレットに拡大しました。

デジタルアイデンティティの分野では、多額の資金調達を受けたプロジェクトUnstoppable Domainsが、評価額10億米ドルで6,500万米ドルのラウンドA資金調達を完了した。

DAOの分野では、数億ドル規模の融資はありませんが、CoWプロトコルの管理団体であるCoWDAOと、DAOの給与支払いシステムであるUtopiaという2つの大型融資プロジェクトがそれぞれ完了しています。 2,300万米ドルの資金調達。

テクノロジー サービス プロバイダーの分野では、Web3 のワンストップ インフラストラクチャ プロバイダーである NodeReal が、Sky 9 Capital 主導の 1,600 万米ドルのシード ラウンドを 5 月に完了しました。

上記の注目分野に加えて、データ分析、プライバシー、その他の分野でも、数億ドル相当のプロジェクトに融資が行われています。

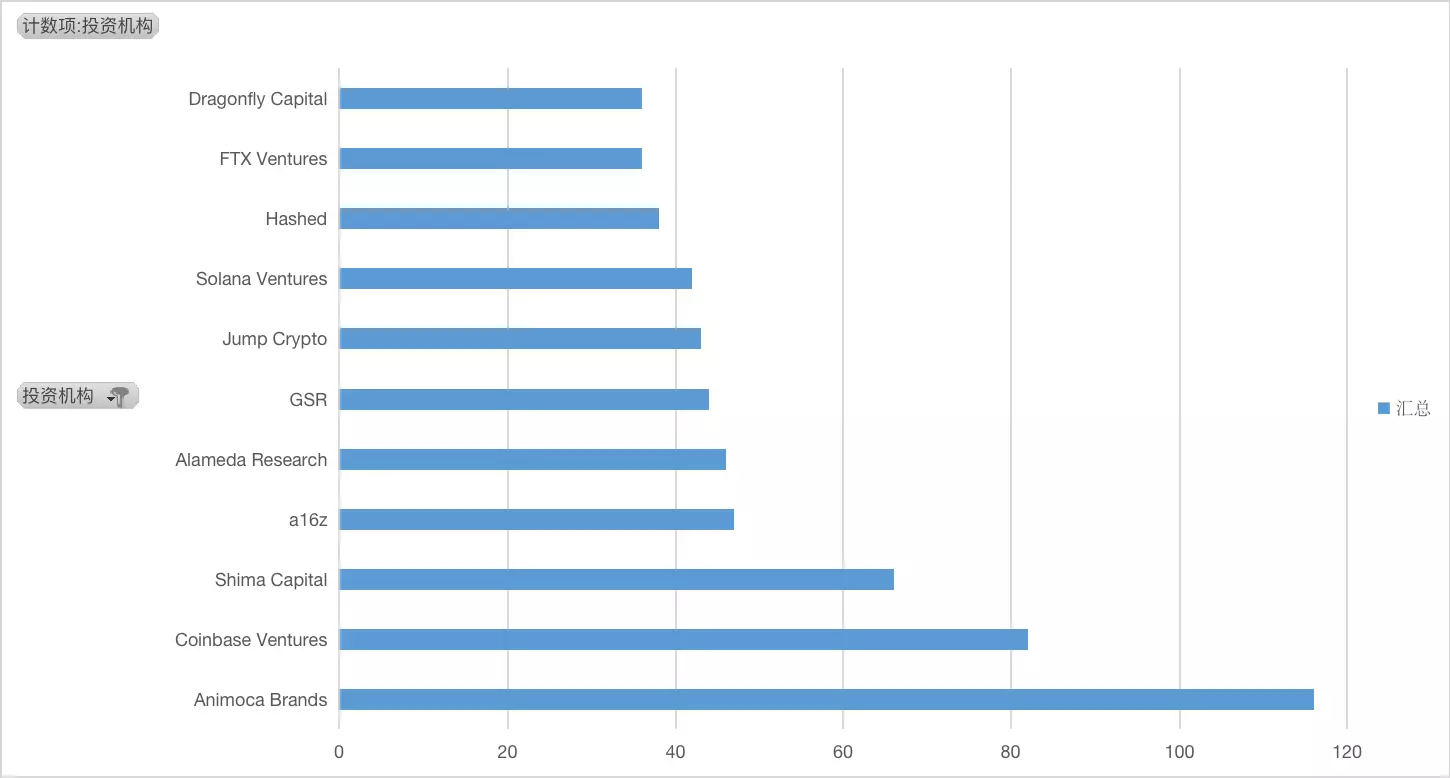

投資機関のショット数の観点から見ると、ブロックチェーン ゲームのユニコーン企業である Animoca Brands は、約 116 件の GameFi およびメタバース関連プロジェクトに投資し、今年最も多くの案件を獲得した機関となりました。一方、Animoca Brands自体は今年3回の資金調達ラウンドで総額約4億9000万ドルを調達した。さらに、全体的に満足のいく市場環境ではない中、Animoca Brands はメタバース ビジネスの発展を支援するために、最大 20 億米ドル規模のメタバース ファンドを立ち上げる予定です。 Animoca Brands の財務状況は依然として良好であり、GameFi およびメタバース関連分野に対して常に楽観的であることがわかります。

2番目に大きい投資機関はCoinbase Venturesです。今年は約82のプロジェクトに投資した。3つ目の投資機関は島キャピタル、今年は合計66件の投資が行われた。この投資機関は 2021 年に設立され、GameFi、Metaverse、NFT への投資に熱心に取り組んでいます。

その他、トップ10にランクインした投資機関としては、約47件の取引を行ったa16z、約46件の取引を行ったアラメダ・リサーチ、2013年設立の老舗マーケットメーカーGSRも今年は投資分野で非常に活発で、約44件の投資を行っている。 GSRはDeFi、GameFiなどへの投資に意欲的、Jump Cryptoは約43件の取引、Solana Venturesは約42件の取引、Hashed約38件の取引、FTX VentureはBinance主導の業界復興基金に500万ドルの財政支援を提供(アラメダ・リサーチとの投資事業の合併を否定)約36件、ドラゴンフライ・キャピタル約36件。

2022 年の激動の年には、Luna の崩壊、UST アルゴリズム ステーブルコインの固定解除、Three Arrows Capital の爆破、FTX の破産により、100 万人を超える債権者に大きな損失が生じました。これらすべての出来事により、私たちは目の当たりにすることができました。暗号化市場のリスク。また、VC がそれほど成功していないこともわかり、かつて有名だった投資機関の評判が失墜し、市場から撤退し、その結果、投資ポートフォリオの評価が低下しました。

ショット数トップ 10 の投資機関のうち、ジャンプ クリプトは、ソラナのエコロジーへの過剰投資と FTX へのリスク エクスポージャーに不満を抱いている可能性があります。ハッシュドは LUNA 資産で推定 29 億ドルを失い、FTX 破産の中心人物でした。アラメダのアラメダ・リサーチ社は150億ドル以上を損失する可能性があり、企業への投資と投資の受け取りを行うFTXベンチャーは、その資金をClifton Bay Investments LLC、FTX Ventures Ltd、Island Bay Ventures Incおよびいくつかの潜在的な関連会社に分散させている。資金不足 混乱と無秩序が続き、両者は暗号化分野で 250 以上のプロジェクトに投資しましたが、破産事件は暗号化業界にも衝撃を与えました。主にソラナ・エコロジーへの投資を行っているソラナ・ベンチャー社は、財務上のダメージを示す公表情報はないが、FTX社の破綻によりソラナ・エコロジーも危機に瀕しており、投資と収益が比例するか予測することは困難である。

さらに、シンガポールのファンド、テマセクとシリコンバレーのベンチャーキャピタル機関セコイア・キャピタルは、FTXとFTX.USへの投資2億7,500万米ドルと2億1,350万米ドルの評価損をゼロにすると相次いで発表した。これらの事件は、投資機関が投資前のデューデリジェンスを十分に行わず、プロジェクトの潜在的なリスク要因を無視し、高いリターンと伝染性の高いビジョンに惹かれてリスクを過小評価したことを反映している可能性もあります。

最初のレベルのタイトル

3. 2022年の出来事のクロニクル

副題

1. イーサリアムとレイヤー2: 進化と成長

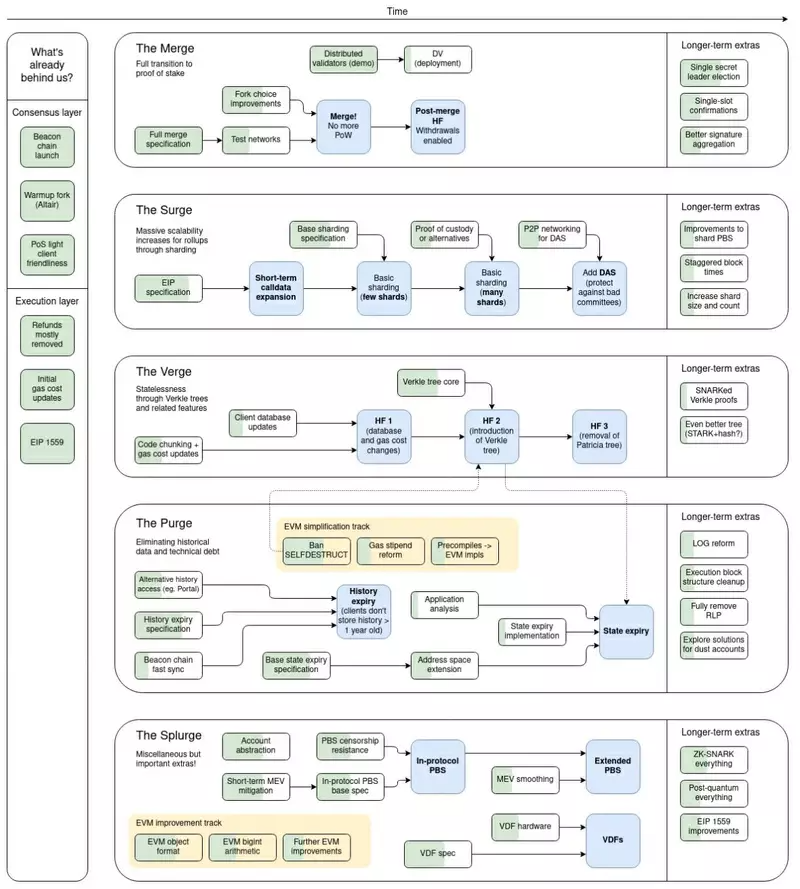

2022 年全体に寒気が漂っていますが、イーサリアム エコシステムのアップグレードのペースは決して止まっていません。

9月、皆の見守る中、イーサリアムのメインネット合併の合計難易度(TDD)はついに所定の値58750000000000000000000に達し、パリアップグレードが有効化され、マージが正式に開始されました。合併の完了に伴い、イーサリアムのコンセンサスメカニズムもPoWからPoSに切り替わりました。マイナーの時代は終わり、合併後の最初のPoSブロックで、HashKey Capitalはトランザクションパッカーとして、次世代のブロックチェーンイノベーションをサポートするというメッセージを書きました。

合併がスムーズに行われたことで、ヴィタリク氏は次のようなレトリックも手放した。「スケーラビリティを高め、レイヤー 2 をうまく利用することで、イーサリアム エコシステムのトランザクションに対応して処理する能力は 100 ~ 1000 倍増加すると予想されます。」

11月初旬、ヴィタリック氏はマージ完了後のイーサリアムのロードマップの新バージョンをTwitterで共有した。ロードマップは、The Merge のフォローアップ作業 (誓約のロック解除、分散検証など) を引き続き改善することに加えて、段階的に前進することを示しています。

The Scourge の目標は、トランザクション パッケージ化の信頼性と信頼性を確保し、MEV の集中化リスクやその他のプロトコル リスクを回避することです。

The Verge の目標は、実行が簡単で、ストレージと帯域幅の要件が低い軽量クライアントを導入することで、ブロック検証のしきい値を高めることです。

パージは、プロトコルを簡素化し、技術的負債を排除し、履歴データをパージすることでネットワークへの参加コストを制御することを目的としています。

Splurge や、優先度が高くない他のすべてのアップグレードは、アカウントの抽象化を含め、このカテゴリに分類されます。これについては、今年の後半でより激しく議論されます。

12月に入り、イーサリアムのコア開発者らは毎週の会合で「上海」アップグレードのタイムプランを最終決定し、市場が長い間最も懸念してきた質問、つまり約束されたETHはいつロック解除されるのかという疑問に答えた。

計画によれば、イーサリアム「上海」のアップグレードは2023年3月に実施される予定であり、その際にビーコンチェーン上で担保されたETHの出金が開始され、12月15日時点で担保されたETHの数は1560万人に達しました。ただし、セキュリティ上の理由から、その時点で検証者の出金金額と出金率は制限されるため、いわゆる「市場破壊」のリスクを過度に心配する必要はありません。

基幹ネットワークの高度化は進み、2022年にはイーサリアムの拡大が期待されるレイヤー2も目覚ましい進歩を遂げ、さまざまなプロジェクトのトークンに関する問題も多かれ少なかれ提起されています。

Optimismtic-Rollup に関して言えば、Optimism と Arbitrum という 2 つの代表的なプロジェクトは先行者利益に依存しており、それぞれのエコシステムは相当な TVL 規模を蓄積しています。

Optimism は 6 月にネイティブ トークン OP を正式に発行し、ロールアップ シリーズのレイヤー 2 でトークンを発行する最初のプロジェクトとなりました。 TGE ステージ中にロボットのラッシュ、インターフェースのダウンタイム、マーケットメイクパートナーのコイン損失などの小さなエピソードはありましたが、年間を通じての傾向を考慮すると、OP のリリースは、Optimism が多くのユーザーと資金を集めることに成功しました。生態系の拡大は促進に効果的な役割を果たしてきた。 10月、オプティミズムはOPスタックアーキテクチャの青写真を正式に発表し、今後の取り組みをモジュール化に焦点を当て、プロジェクト開発と評価のための新たな想像力の余地を切り開いた。

Optimismと比較すると、トークンの進捗は若干遅く、コイン発行の前哨戦とされる「Odyssey」アクティビティも予期せぬ停止に見舞われたものの、Arbitrumは依然として競合他社を大きく上回るTVL数値を蓄積している。生態学的データの観点から、レイヤー 2 トラック全体をリードします。 8月にArbitrumは、Arbitrum Oneに加えて別のチェーンであるArbitrum Novaを立ち上げ、データをオフチェーンに配置することで、新しいチェーンは極めて低い取引コストでセキュリティの一部を交換し、ソーシャル、ゲーム、その他のタイプのチェーンを満足させた。スループットとコストに対する要求が高くなります。

ZK ロールアップに関しては、伝説的な zkEVM はもはや単なる幻影ではありません。複数のチームの競争と協力の下、技術的な問題は徐々に克服されており、最初に公開され、完全に機能する ZK ロールアップ メインネットにどんどん近づいています。

zkSyncは10月末にEVM互換のzkSync 2.0メインネットBaby Alphaの第1フェーズを開始したが、このフェーズはストレステストとセキュリティ作業にのみ使用され、一時的に外部アプリケーションや参加者には公開されていない。 、その後のフェーズは公正なオンボーディング アルファであり、完全な起動アルファはまだオンラインになるまで来年の第 1 四半期と第 2 四半期まで待つ必要があります。 11月、zkSyncの開発会社Matter Labsは2億ドルのシリーズCラウンドの資金調達を完了し、このラウンドの資金調達の完了により、その後のzkSyncの開発が大幅に加速されることが期待されている。

Starkware は、レイヤー 2「四天王」の中で唯一 Solidity 言語を選択しなかったプロジェクトとして、競合他社と同様の EVM 互換性を実現するために、プログラミング言語 Cairo 1.0 を 11 月にオープンソース化し、2018 年に Solidity をローンチする予定です。来年の第 1 四半期 - Cairo 1.0 用コンパイラの最初のバージョン。同時に、StarkNetのERC-20トークンSTRKコントラクトもイーサリアムメインネットに展開されましたが、具体的なトークン経済モデルと配布計画はまだリリースされていません。

ロールアップ拡大路線への「後発」である Polygon は、合併と買収の戦略に頼って、zkEVM トラックのリーダーの 1 つになりました。今年 10 月に Polygon は Polygon zkEVM パブリック テスト ネットワークの立ち上げを発表しましたが、最近の市場ニュースによると、このネットワークは Spearbit や Hexens などのセキュリティ企業による包括的な監査を受け入れ始めており、メイン ネットワークは 2018 年に正式に立ち上げられる予定です。 2023年。

2022 年、レイヤー 2 トラックで最も驚くべきダークホースはスクロールです。Scroll が 4 月に 3,000 万ドルのシリーズ A ラウンドでの資金調達を完了したとき、このプロジェクトのことを実際に知っていた人はおそらく多くはありませんでしたが、7 月に今年最大のイーサリアム コミュニティ イベントである EthCC でプレアルファ バージョンが発表されたとき、市場はすでに無視することはできません。スクロール社が目指す「EVM相当」も「EVM互換」のさらに上のレベルとして位置づけられており、市場がレイヤー2プロジェクトのパフォーマンスを判断する新たな基準となり始めている。

副題

2. レイヤー 1: 老人が歌い、新しい男がステージに登場

「寒くて風が強い」プラス「突然の風と雲」が、2022 年のレイヤー 1 トラックを最もよく表す言葉かもしれません。

全体的に市場は下落傾向にあるため、レイヤー 1 プロジェクトは、2021 年のデータ増加を基本的に諦めました。TVL、市場価値、チェーン上の活動はすべて減少し、ニュースですら主にネガティブなものです。BNBチェーンは中央集権化について深く疑問視され、アヴァランチは悪質な競争スキャンダルにさらされ、NEARステーブルコインプロジェクトは消滅し、ハーモニーはハッキング事件でその寿命の半分を失いかけ、ファントムはAC前の年末までニュースから姿を消した。必死に命令を呼ぶ…第1層のリーダーの中でも、突然のブラックスワン事件に大きな打撃を受けたテラとソラナ。

まず、5 月に、インセンティブが持続不可能になったため、ポンジーのはしごを上昇していたテラは、バブルの崩壊とともにスパイラル・デスに陥りました。さまざまな自己救済策を試みたが無駄に終わり、LUNAもUSTもゼロに戻り、最終的にはコミュニティのミームトイとなり、かつては天才的創設者だったド・グォンも逃亡の旅に出た。

そして11月には、かつて自分の後光を持っていた別の天才SBFがFTXビジネス帝国とともに崩壊した。 SBF が推進する新世代のレイヤー 1 として、ソラナも個人的に、自分が受けたフリーライドがより早く逆転するようだと感じました。影響を完全に克服していない生態系がまだ多くあることを考慮すると、FTX 雷雨によるソラナの生態系への影響は完全には現れていないかもしれませんが、ピークには程遠い TVL から判断すると、ソラナの将来の道は明らかに進んでいません。簡単に言うと。

2022 年、レイヤー 1 トラックに新しい最愛の人、つまり Move 開発言語が登場しました。

2022 年、レイヤー 1 トラックに新しい最愛の人、つまり Move 開発言語が登場しました。

Meta (旧 Facebook) の仮想通貨の夢が砕け散ったことで、かつては大いに期待されていた Diem プロジェクトは崩壊しましたが、開発者のグループは、長年にわたるプロジェクトの最大の開発成果である Move を継承し、種を蒔くために分散型モデルに変更しました。それ以来、Aptos、Sui、Linera に代表される Diem Gang は、レイヤー 1 トラックで最も目を引く新勢力になりました。

10 月にメインネットを立ち上げた Aptos は、Move Layer 1 で最も速いペースを持っています。過去1年間、アプトスは大手VCから複数回の資金調達ラウンドを通じて少なくとも3億5,000万米ドルの資金援助を受けてきましたが、客観的に見ると、ローンチ後のアプトスのパフォーマンスはそれほど満足のいくものではなく、無秩序なトークンリリースにより市場に混乱を引き起こしました。チームの運営力に疑問を抱き、エアドロップへの期待の熱狂的な追求が薄れていくにつれ、アプトスも他の初期のレイヤー1と同様に現実の市場の冬に直面する必要がある。

9月には、Suiの開発チームであるMysten Labsは、評価額20億米ドルを超えるシリーズBラウンドで3億米ドルの資金調達を完了しており、資金調達額だけを見れば、SuiはAptosに負けてはいない。しかし、一歩先を行く Aptos と同様に、Sui も将来的に市場の注目と人気の低下に直面することになり、その時になって初めて、Move シリーズの Layer 1 が本当の競争に突入することになります。全体として、これらの「成り上がり者」の前にはまだ長い長い道が待っている。

これらの比較的明確な傾向に加えて、2022 年のレイヤー 1 トラックには他にも多くの「小さな」イノベーションがあります。「小さい」という言葉を引用符で囲んだのは、これらの点に関する議論は、当面は Move のようなトラックの傾向ほど良くないかもしれないが、長期的には大きな可能性も秘めているためです。競争環境を変える。

例えばアプリケーションチェーン、この概念に関する議論は、dYdX が移行を発表した後にピークに達し、多くのアナリストの目から見ると、これは同時実行性と柔軟性に対する厳しい要件を持つアプリケーションの最終的な目的地とみなされています。現在主流のアプリケーションチェーン土壌を水平方向に比較すると、完全な開発サポートとオープンアクセスの敷居を備えたコスモスが一時的に主導的な立場にあります。

もう一つの例モジュラーブロックチェーン、現在、この分野の主要プロジェクトには Celestia や Fuel などがあり、これらのプロジェクトのほとんどが今年中に数千万ドル、場合によっては 1 億ドル近くの資金調達を獲得しています。このタイプのプロジェクトは、ブロックチェーン ネットワークのテクノロジー スタックをモジュール化し、データ可用性レイヤー、コンセンサス レイヤー、決済レイヤー、実行レイヤーなどのさまざまなレベルを分離して分割することで、単一のブロックチェーンのパフォーマンスのボトルネックを解決したいと考えています。

副題

3. DeFi: さまざまな州で弱気市場が冬を越す

今年は明らかにDeFiにとって最高の年ではありません。

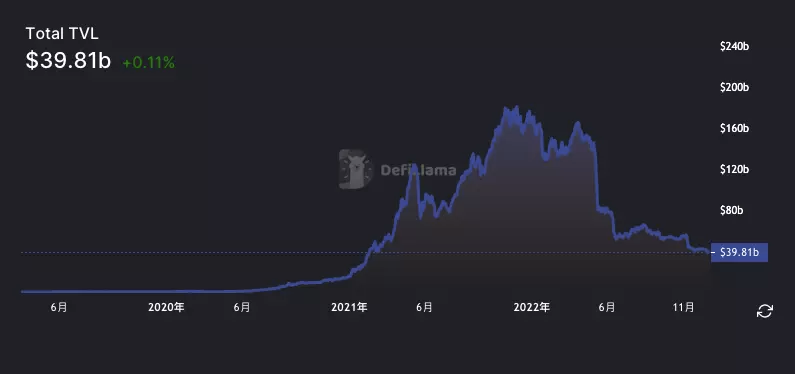

市場全体の衰退に伴い、DeFiの基本データは年間を通じてほぼ減少している。 DeFi Llamaのデータによると、12月23日の時点で、エコシステム全体のすべてのDeFiプロトコルにロックされている資産の総額は「わずか」398億1,000万米ドルで、当時のピーク時の1,785億4,000万米ドルから4分の3以上減少している。昨年末。

個々のプロジェクトのパフォーマンスをミクロレベルで詳しく見てみると、財務状況に応じて、プロジェクトごとに弱気市場における「越冬」の姿勢が異なります。

若干良い状況にある企業には、依然として「問題を起こし」続ける余地があり、コア事業を垂直方向に最適化し続ける企業もあれば、水平方向に他の路線に「転がる」ことを選択する企業もいます。 Uniswap は Genie の買収を通じて NFT 分野に正式に参入し、一気に分野をまたいだ分散型取引ハブになりました; Aave と Curve は両方とも想像力豊かなステーブルコイン市場を目指し、DAI からシェアを奪おうとしました; Compound は v3 を作成しましたより徹底的な資産分離とより高いセキュリティ; dYdX はレイヤー 2 とイーサリアムさえ放棄し、Cosmos に基づく独立したアプリケーション チェーンとして v4 バージョンを起動することにしました...

突然のブラックスワン、とらえどころのないハッカー、減り続ける財務……どんな要素も、プロジェクトを打ち砕く最後の藁となる可能性があります。ここでの典型的なケースは寿司です.12月のガバナンス提案を見て、この元トラックリーダーが崖の端に達していることに突然気づきました.現在の支出項目によると、それは約1年半しか継続できません。 -助けてください、開発チームは最終的に SUSHI トークン所有者にアイデアを向け、手数料分配計画を変更することで国庫に血を補充しようとしました。この選択を恥ずかしくないようにするのは困難です。

しかし、「生き続ける」ことができるのは幸運なことのようです。今年、多くのプロジェクトが完全に崩壊しました。誰もが名前を挙げることができるのは、かつては輝かしかったUSTとAnchorですが、より小さなエコプロジェクトが増えていますしかし、プロジェクトは沈黙のうちに実質的に消滅した。

DeFiの台頭の最終ラウンドを振り返ると、流動性マイニングの促進が大きな役割を果たしたと言えますが、時間が2022年を迎える中、賛否両論が明らかなこのスキームは静かに撤退したようです。3 月に Compound コミュニティは、プロトコルのトークン インセンティブが段階的にゼロに削減されると述べ、5 月には Aave が 1 年以上続いた流動性マイニングを終了し、12 月には Sushi のトークンがほぼ完全に利用可能になると述べました。新しいトークン経済モデルは、流動性を補助する他のスキームを考慮する予定であるという提案についても回覧されています…

将来に目を向けると、DeFiの爆発を再び引き起こす導火線に何が点火するのかはまだわかりませんし、どのプロジェクトが次の波を引き起こすか予測することもできませんが、私たちが信じたいのは、その大変な努力は無駄にはならないということです。無駄に、そして何年も経てば、私たちは寒い冬を乗り越える勇気を持つプロジェクトに報酬を与えます。

副題

4. NFT: PFP イノベーションは枯渇し、インフラストラクチャは繁栄する

2021年はNFTが輝く年ですが、市場が弱気に転じると、NFTは2022年もその栄光を続けることはありません。一般的に言えば、市場は今年上半期に依然として最高値を更新しましたが、年後半には徐々に衰退し、時折局所的なホットスポットが発生しました。

主要プロジェクトである BAYC を例に挙げます。 4月、BAYCはETH建てで153.7ETHという歴史的最高値を記録した。それ以来、最低価格はずっと下落しており、11月30日時点でBAYCの最低価格は66.9ETHに達し、最高値の半分を超えています。

今年のNFT市場では、市場の洗礼を受けて、純粋に画風やコミュニティに依存したPFPプロジェクトが勝つのは難しい。クリエイティブの敷居の低下とクリエイティブの敷居の向上により、PFP 市場は前例のない競争圧力に直面しています。 mfers はおそらく、今年現象となった最後の純粋な PFP プロジェクトです。 mfers シリーズのスタイルはミニマリストであり、コミュニティの強力なコンセンサスに依存しており、その最低価格は 2 月に歴史的最高値の 5.3 ETH に達しました。これはプロジェクトの成功に関係しているのはもちろんですが、当時の市場環境が冷めていないことも無視できない要因です。

第2四半期に入ると、有力プロジェクトは徐々に弱まり、NFT市場全体も低迷が続いた。取引量の点では、4月がNFT市場のピークでした。 ETH建ての場合、NFT市場の売上高は約145万ETHですが、過去11月には売上高は34万ETHまで減少しました。米ドル換算では、その差はさらに顕著で、4月のNFT市場の売上高は約43億ドルだったのに対し、11月にはわずか4億5000万ドルに過ぎず、ピーク時の約10分の1にまで落ち込んでいる。

側面から裏付けることができるもう1つのデータは次のとおりです。今年のクリスティーズNFTオークションの売上高はわずか590万米ドルで、昨年と比較して96%減少しました。

市場全体が弱まる中、起業家はイノベーションと画期的な進歩を模索しています。

8月には、デジ大学(日本語でデジタル大学を意味する)と呼ばれる新しい「目に見えないリリース」プロジェクトが、しばらくの間トップのNFTになりました。公式サイトでプロジェクト情報が公開されておらず、チーム情報もなく、セールも予熱されていないが、発売されると大きな注目を集め、価格が急速に高騰した。 8月末には最低価格が一時18ETH以上に跳ね上がった。

デジ大学の親会社リミットブレイクもこのプロジェクトで2億元の資金調達を獲得した。後に公開された情報によると、本プロジェクトは「Free to own」という新たなコンセプトを採用しているとのこと。この概念についてのプロジェクト当事者の説明は曖昧で多くの議論を呼んでいますが、「無料で所有できる」ことが、間違いなく市場に新たなホットスポットをもたらしました。

それ以来、新しいNFTシリーズにはモデルの革新性や強い支持がある可能性があり、純粋な「小さな写真」が投資家の認識を得るのは困難でした。

NFTScanのデータによると、2022年の初めから11月30日までに、合計7,700万以上のNFTが鋳造されたことが示されています。 NFT市場は長い間飽和状態にあり、多くの新しいプロジェクトが注目や取引を得ることができません。しかし、今年はNFTインフラを巡る競争がさらに激化している。

8月、NFT市場の起業家、参加者、投資家の間で最も人気のあるトピックは「ロイヤルティ」でした。かなり長い間、ほとんどの取引プラットフォームは OpenSea と同様のロイヤルティ ルールを採用してきました。多くのプロジェクト関係者がロイヤルティ収入に座って「何もせずに座っている」という状況も、NFTホルダーからの不満を集めています。 NFTトレーダーにとって、当然ながらロイヤルティは収益に影響を与える取引摩擦コストとなり、ロイヤルティを巡る戦いが始まっている。

Sudoswap は、このロイヤルティ戦争の開始者として、NFT 市場に新たな競争の扉を開きました。 Sudoswap の独自のマーケットメイク システムとロイヤルティゼロ戦略はどちらもユニークです。

対照的に、Magic Eden、LooksRare、X2Y2、Blur などのマーケットプレイスではユーザー定義のロイヤルティが認められており、OpenSea や ImmutableX ではロイヤルティが強制されます。

ロイヤルティをめぐっては、NFT分野のさまざまな役割がこの白熱した議論に参加しており、一部のツールやプラットフォームにはロイヤルティゼロ市場を「ブロック」する機能も統合されています。プロジェクト当事者は一般に、ロイヤルティは「クリエイターの価値」であり、受け取るべきものであると信じています。投資家は、ERC-20よりも数桁高い取引税は不合理であると信じており、これもプロジェクト当事者の「柔らかい敷物」状況の一因となり、買い手の利益を損なうものである。

現在、この王族戦争はまだ終わっていない。そして弱気市場が深まるにつれ、市場における NFTFi の構成可能性もますます顕著になっています。たとえば、BAYCの最低価格が急速に下落したとき、BendDAOの清算メカニズムが注目を集めました。彼は最終的にタスクを完了しましたが、人々が期待していたほど完璧ではありませんでした。

NFTの財務特性に関するイノベーション(融資、断片化などの流動性強化方法)が展開されています。

最初のレベルのタイトル

4. 安全事故の損失総額は減少したが、「重大な事例」と「奇怪な事例」が時々発生

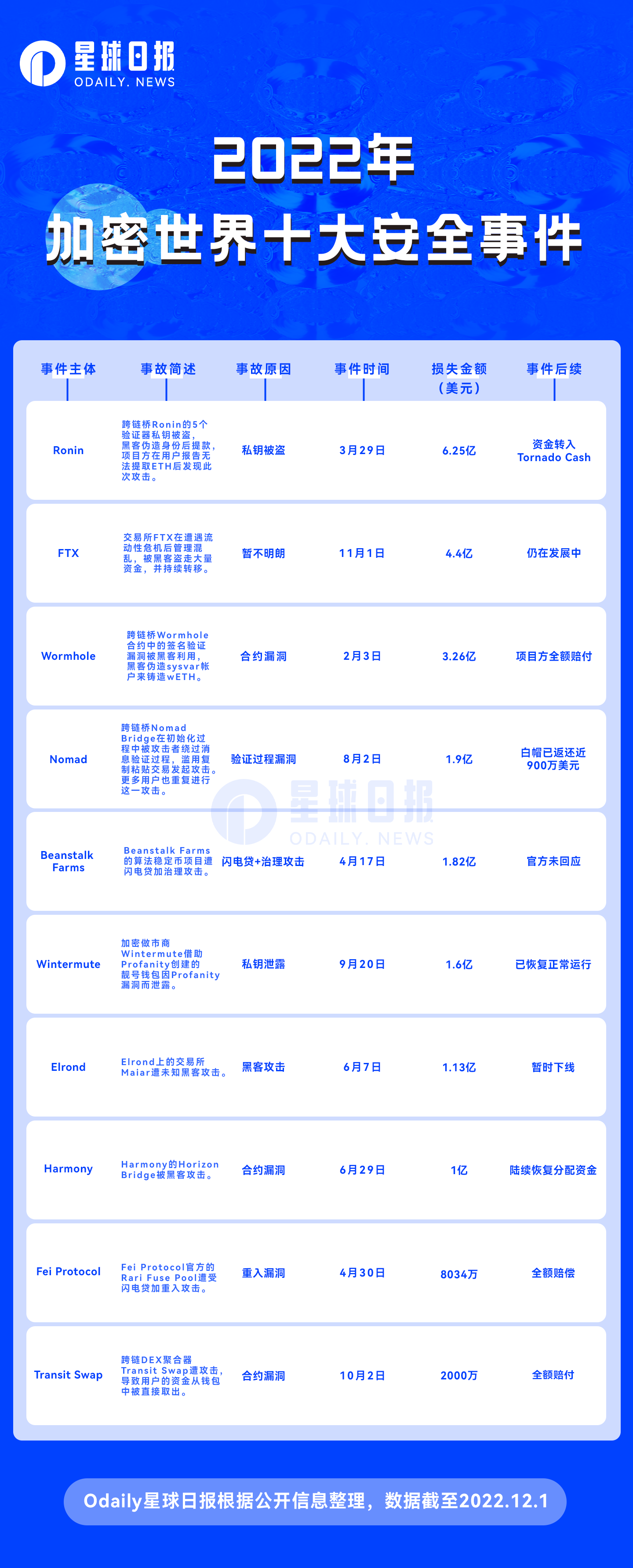

Beosin の統計によると、2021 年にはブロックチェーン エコシステム全体で 332 件を超える典型的なセキュリティ インシデントが発生し、経済的損失は 153 億米ドルを超えると予想されています。

2022 年 11 月末の時点で、ブロックチェーン エコシステムでは 164 件を超える典型的なセキュリティ インシデントが発生しており、経済的損失は約 38 億 2,300 万米ドルに達しています。このうち損失額トップ10のイベント対象はRonin、FTX、Wormhole、Nomad、Beanstalk Farms、Wintermute、Elrond Harmony、Fei Protocol、Transit Swapで、詳細は下図を参照してください。

これら10件のセキュリティインシデントにより、総額20億ドル以上の損失が発生しましたが、攻撃されたプロジェクトの種類別に見ると、クロスチェーンブリッジが4件と最も多く、次いでアルゴリズムステーブルコインが2件となっています。その中で、3月にはRoninの攻撃により6億2,500万ドルの資金が盗まれ、Poly Networkが攻撃された2021年8月のDeFiハッキング記録(6億1,000万ドル)を更新しました。

セキュリティ事故の発生件数や被害総額を見ると、今年は時折「大きな事件」もあるものの、全体としては昨年に比べてかなり「穏やか」となっている。

事件が発生した「場所」という観点から見ると、DeFi プロジェクトとクロスチェーンブリッジプロジェクトが最も頻繁にハッキングされました。その理由は、DeFiプロジェクトの監査率が依然として低い一方で、クロスチェーンブリッジの需要が明確で資本集約効果が強いこと、同時にクロスチェーンテクノロジーには複数のチェーンと契約の協力が含まれるため、これは構造がより複雑で、より多くのリスクポイントがあります。

攻撃手法の観点から見ると、スマートコントラクトの脆弱性が悪用されることが多く、ウォレットの秘密鍵の漏洩も時折発生しています。また、プロジェクト当事者自身の対応がタイムリーでなく、攻撃手法が再現されやすい場合には、集団攻撃現象が形成されやすくなります。

利益を上げる方法としては、コインを混ぜてから引き出すという「単調」な方法のほかに、ヘッジや裁定取引、プール構築などの金融手法も時折登場します。

依然として治安状況が厳しい中、実務者や利用者に何ができるのか。

プロジェクト当事者の観点からは、まず、責任感を念頭に置き、監査を適切に行い、相互作用や組み合わせに関与する他の技術当事者の最新情報と同期し続ける必要があります; 緊急停止メカニズムなど。

ユーザーの観点からは、第一に、まだ監督がしっかりしていない暗号業界に対して、正しい利益とリスクを期待し、高利益、薄利で元本割れをしないこと、第二に、利用者の理解とリスクを理解していただきたいと考えています。使用されている製品や金融ツールにできる限り精通し、業界の重要なニュースや使用されているプラットフォームの最新動向に常に注意を払うこと、最後に、スマート コントラクトのコードの抜け穴が事故の発生率が高い領域であることを考慮すると、 (頻繁に) 使用されなくなったプロトコルは、適時に認証を解除できます。

最初のレベルのタイトル

5. 2023 年、現実に光はどこに射し込みますか?

2022 年もいくつかの業界の悪質な出来事によるバタフライ効果が続きます。雷雨による波及効果、強力な規制の継続、ユーザーや投資家の信頼の喪失などにより、実務家は来る 2023 年について必然的に悲観的になります。

幸いなことに、すべてに亀裂があり、そこから光が差し込みます。

マクロ的な観点から見ると、連邦準備制度による利上げ鈍化への期待が高まっている 香港はアジアの Web3 ハブに向けて準備を進めている メタバースとデジタル ID 製品の採用がさらに広がっている プライバシー保護とデータ主権への意識が高まっているWeb2 時代の巨人は分散型テクノロジーを採用し続けており、世界中から質の高い人材が常に Web3 の世界に流入しており、インフラストラクチャの構築はますます成熟しています...

強気相場は常に多くの注目を集める新たな物語によって引き起こされ、Odaily は来年の以下のセクター/ホットスポットのパフォーマンスを楽しみにしています。

zkEVM - 関連技術は着実に進歩しており、zk関連プロジェクトは通貨発行効果の恩恵を受ける可能性がある。

L2——新時代を迎えたイーサリアムと連携し、エコロジーがさらに発展・改善されます。

分散型クロスレイヤープロトコル - 生態学的構造はまだ安定しておらず、安全で便利な相互運用可能なサービスが不可欠です。

担保された流動性を解放するソリューション - PoS 後の時代には必須です。

新しいL1——AptosとSuiのエコロジーがさらに発展し、さまざまなアプリケーションチェーンが開花しています。

DID - ドメイン名、POAP、SBT の焦点であり、より充実したオンチェーン サービスの基礎でもあります。

ストレージ - AIGC は、Web3 の高品質コンテンツを拡張し、分散ストレージの需要を促進すると期待されています。

ウォレット - 秘密キーとニーモニックを使用しないアカウントの抽象化により、Web 3 への参入しきい値が低くなる可能性があります。

GameFi——プライマリーマーケットの初期段階で、ゲームの最下層、プラットフォーム、高品質アプリケーションのレイアウトが芽生え始めました。

Web3 マーケティング - ネイティブ チャネルの台頭、新しいユーザー獲得および維持モデルの確立。

開発者ツール - 新興企業にサービスを提供するテクノロジー水配送ビジネスはより成熟するでしょう。

安全性とデータ分析、つまり事前の予防と予防、事後的な振り返りのまとめ、監督の支援がより重要になると同時に、業界の発展により、データと分析の正確性に対する新たな要件も求められています。

2023 年も、Odaily は、Crypto/Web3 の分野をさらに深化させ、最速かつ最新の情報と最も完全で最も深い解釈をカバーし、業界と読者が一緒に次の波を迎えるのに同行します。

さらに、Odaily2022 年間コンテンツ目録は、コードをスキャンして読むことを歓迎します。