メリルリンチ時計モデルが仮想通貨市場に与える影響に関する相関研究

まとめ

まとめ

現在、暗号通貨分野の生態はますます豊かになり、参加者はますます多様化し、蓄積された資金は増加しています。この場合、分野全体のサイクル分析と商品選択を行うための新しい投資ツールが必要になります。したがって、私たちは、従来の金融分野で比較的成熟しよく知られているメリルリンチの時計モデルを仮想通貨分野に移植することを目指して研究を行いました。

メリルリンチ時計モデルは、2004 年にメリルリンチによって提案されたマクロ経済分析および資産配分モデルです。それは、経済成長と物価水準を測定するための2つの主要な指標として需給ギャップとCPIデータを使用し、1970年以降の米国のデータの分析を通じて、一連の結論を導き出します。需給ギャップとCPIデータ 景気循環は、景気後退期、回復期、拡大期、スタグフレーション期の4つの時期に分けられ、これらの時期が次々に現れて一巡します。クロック理論の導出とデータ検証に基づいて、各サイクルで最適な資産配分を与えています。

2008年の世界金融危機後、連邦準備制度に代表される中央銀行は長期にわたり低金利政策を実施し、景気刺激のために量的緩和を何度も実施してきました。これは、メリルリンチ時計に基づく経済サイクルにある程度の影響を及ぼしており、主に次のような形で現れています: 景気後退期とスタグフレーション期間の期間が短縮され、回復期間が長くなる; メリルリンチ時計の完全なサイクルより長く存在し、各サイクルが交互に行われます。さまざまな資産のボラティリティが増加し、株価は景気上昇期を通じて好調に推移しました。しかし、異なるクロックサイクルにおける強力な資産は依然としてメリルリンチクロックのフレームワークに準拠しています。

最初のレベルのタイトル

1. 伝統的なメリル時計モデル

暗号通貨分野の精力的な発展に伴い、その全体的な市場価値は増加し続けており、その種類と追跡はますます豊富になっています。そして過去 2 年間で、ますます多くの伝統的な金融機関や団体が仮想通貨分野に参入し、投資し、プロジェクト開発に参加しています。暗号化分野の生態系がますます豊かになり、参加者がますます多様化し、資金の蓄積が増加している状況に直面して、暗号化分野のサイクル分析と品種選択研究を行うための新しい投資分析ツールが緊急に必要です。フィールド全体。したがって、私たちは、従来の金融投資分野で比較的成熟し、よく知られているメリルリンチの時計モデルを仮想通貨分野に移植することを期待して研究を行いました。これは比較的大規模で複雑なプロジェクトであるため、今後、一連の記事で紹介する予定です。この記事は一連の記事の最初として、まずメリルリンチの時計モデルとQE参加後のその変化を分析します。

副題

1.1 従来のメリルリンチの時計モデルの分析:

メリルリンチが景気循環を分ける2つの指標は、CPIの前年比伸び率と需給ギャップのデータだ。需給ギャップ データは、経済の実際の生産高と最大生産能力の潜在的な生産高 (つまり、生産能力) との間のギャップを測定する経済指標です。需給ギャップには正と負の両方の方向があり、実際の生産が生産能力を上回った場合はプラスとなり、これは需要が高いままで価格の上昇につながる場合に発生しますが、生産が生産能力を下回った場合、需給ギャップはマイナスとなり、生産能力に余力があることを意味します。需要が弱いため、価格は下落します。

需給ギャップの測定は、このモデルの大きな困難です。これは主に、潜在的な産出量のレベルを直接観測することができず、さまざまな方法で推定するしかないためです。一般的な推定方法は、PMI、GDP、労働力指標、資本投入などの指標を選択して生産関数を形成し、HP (ホドリック・プレスコット) フィルター法を使用して長期トレンドと短期トレンドを分離することです。関数の変動を検出し、短期周期性をフィルターで除去します。この変化により、潜在的な出力の推定値が得られます。また、メーカーの現地調査により潜在的な出力値も把握できます。しかしながら、上記の推定方法には誤差が避けられません。そして、どのようなデータを使用し、どのような方法で関数を形成し、推定値を得るのかがモデルの精度を左右し、これが各研究投資機関の秘密でもあります。この分野の研究内容は広範囲かつ複雑であり、研究解説として別記事が書けるほどなので、ここでは詳しく述べません。

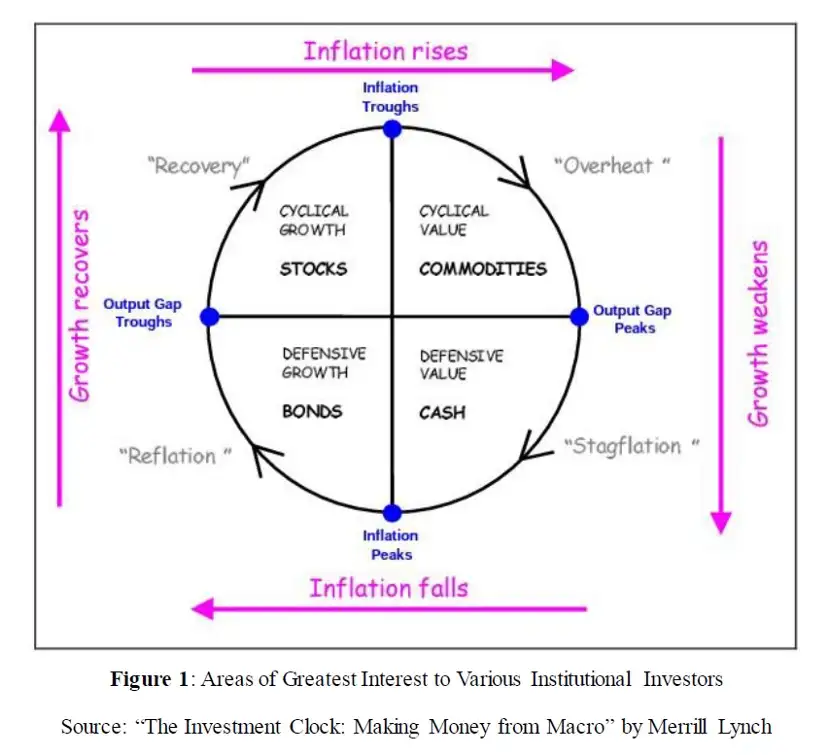

上の図からわかるように、メリルリンチクロックは基本的に、経済成長と物価水準という2つの主要な要素を使用して景気サイクルを分割し、異なる経済サイクルの下でのさまざまなタイプの資産の利回りの違いに応じて、異なる資産を選択して配分します。 。その背後にある論理は、どの国のマクロ経済状況もその国の市場におけるさまざまな資産のパフォーマンスに影響を与え、その国の金融政策と財政政策の調整を促すというものです。調整された金融・財政政策は国の経済状況に悪影響を与える一方、市場のさまざまな資産にも影響を与えるだろう。要約すると、マクロ経済状況と経済政策の周期的な変化は、同時に資産クラス全体の周期的なパフォーマンスにつながります。

メリルリンチ時計の枠組みによれば、経済サイクルは 4 つの段階に分けられ、各段階には対応する強力な資産があります。

不況期(リフレ):経済成長と物価水準が同時に低下し、GDPやCPIの前年比成長率もマイナスとなる。この局面ではコモディティーが下落し、企業収益の減少により株式市場が下落し、債券のイールドカーブは下方にシフトしてスティープ化した。これは通常、中央銀行が経済成長を軌道に戻そうと利下げを開始する時期です。現段階では債券が最良の投資です。株式ではディフェンシブ株が優先されます。暗号通貨に関しては、BTC や ETH などの業界ベースのプロジェクトが好まれます。

回復:低金利金融政策や景気刺激策により、GDP成長は徐々に軌道に乗ってきたが、遊休能力が十分に活用されていないため、つまり需給ギャップが依然マイナスであるため、需要の弱さが製品の伸びにつながっている。価格は依然として下落しており、CPI データは低下し続けました。この期間中、緩和的な金融政策と財政政策の恩恵を受けて企業利益は回復し始め、株式は景気循環株や短期バリュー株が好まれる最適な投資銘柄となった。

過熱:生産能力が徐々に回復し、需給ギャップが徐々に解消し、インフレ率が上昇し始める。このとき、中央銀行は持続的な経済成長を確保し、過熱を防ぐために利上げを開始したが、経済成長率は依然として高かった。これは債券が下落し始め、イールドカーブがフラット化する時期です。株式市場は企業収益の伸びと高いバリュエーションとのバランスに直面しており、景気循環株や短期バリュー株のパフォーマンスが優れている。この時期のインフレ上昇の恩恵を受けるコモディティは最良の投資選択肢です。

スタグフレーション期(スタグフレーション):GDP成長率が鈍化し、生産性が低下しますが、プラスの需給ギャップと旺盛な需要にさらされるため、企業は賃金価格スパイラルに対処し、企業利益を守るために製品価格を引き上げます。この期間中、中央銀行はインフレが沈静化するまでより厳格な金融引き締め政策を採用するため、金融引き締めと企業利益の減少により株価が下落する一方、債券のパフォーマンスが圧迫されることになる。この時期は現金資産が最良の投資選択肢であり、株式はディフェンシブ株や長期バリュー株が選ばれます。

メリルリンチ時計のサイクルフレームワークは、株式や仮想通貨のセクター配分戦略の調査を行うのにも役立ちます。

経済成長が加速すると鉄鋼や自動車などの景気循環株のパフォーマンスが良くなり、仮想通貨分野ではパブリックチェーントークンやDefiトークンが好まれ、経済成長が鈍化すると非景気循環株やディフェンシブ株が相対的に好まれる。暗号通貨空間。

インフレが低下すると金融コストが低く、長期成長株やパブリックチェーンなどの基本的なプロジェクトトークンが好まれますが、インフレが上昇するとコモディティや現金が最もパフォーマンスが高くなります。 、NFT、GameFi、その他のタイプのトークン。

副題

1.2 メリルリンチの時計モデル データのバックテスト:

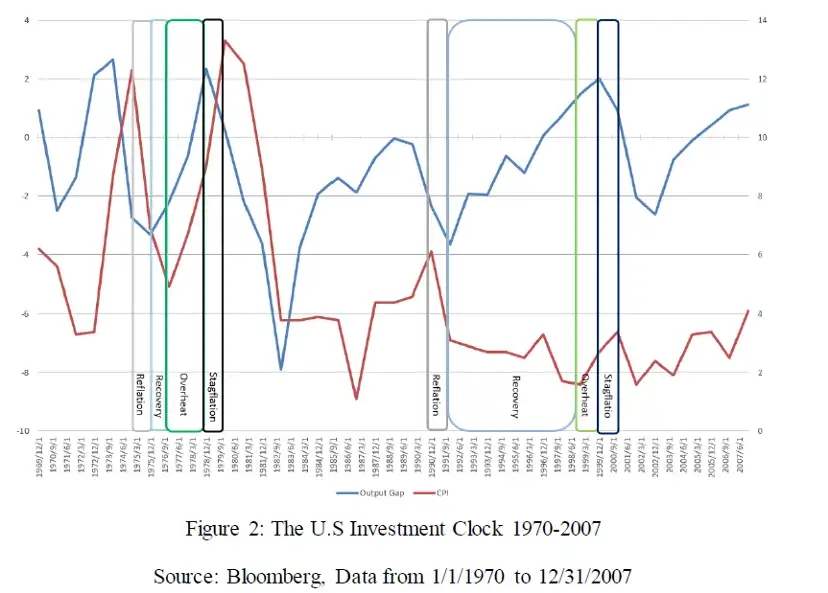

このパートでは、議会予算局(CBO: Congressional Budget Office)が発表する年間の名目需給ギャップデータと、労働統計局が発表する前年比CPIデータをバックテストに使用します。分析のために 1970 年から 2007 年までのデータを取得しました。2008 年以降、QE などの新しい金融ツールの出現により、景気循環への影響により、メリルリンチの時計モデルが変化しました。この部分は次の章で実行されます分析する。

まず、下図に示すように、GDPギャップとCPIの前年比データをモデル基準に従って4つのサイクルに分割します。次に、各サイクルの期間と各サイクルにおける各資産クラスのパフォーマンスがカウントされます。

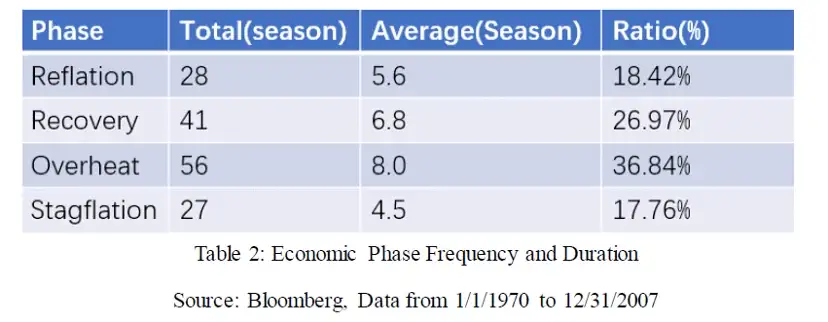

上の図は、2 つの典型的な 4 周期 Merrill クロックを示しています。次の表に示すように、統計を通じて、バックテスト期間中の 152 の四半期データの各サイクルの合計期間と平均期間、および全サンプルの割合を取得しました。

統計データを見ると、1970年から2007年までの37年間で、景気が上昇した時期が約63.81%、景気が下降した時期が約36.19%を占め、インフレが上昇した時期が約36.19%となっています。約54.6%がダウンタイム、約45.4%がダウンタイムでした。また、各サイクルの平均期間でみると、回復期と拡大期の平均期間はスタグフレーション期やデフレ期を上回り、回復期の平均期間は1年半を超え、景気拡大期の平均期間は2年、インフレ期とデフレ期の平均期間はそれぞれ約1年と1年半である。ただし、各サイクルの継続時間が長く、全体のサンプル数が少ないため、統計結果は極端なサンプル データによって大きく乱れます。たとえば、1980 年から 1982 年のデフレ期間は 11 四半期続き、1987 年から 1989 年と 1994 年から 1996 年の景気拡大サイクルも 11 四半期続きました。これらの少数のサンプルは、サンプル データ統計全体に大きな影響を与えました。

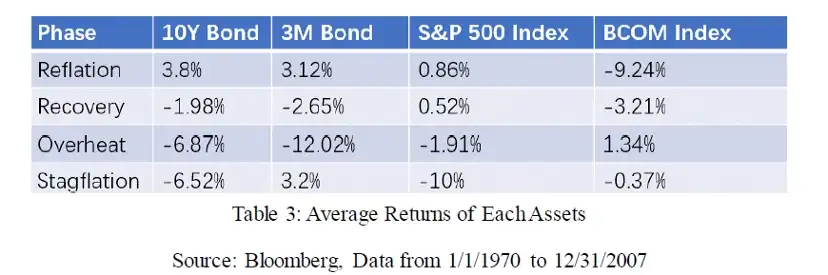

次のステップでは、各サイクルの時間に応じて、各サイクルのさまざまなカテゴリの資産のパフォーマンスを分割してカウントします。このうち、債券資産は米国10年国債データを、株式資産はS&P500指数を、コモディティはブルームバーグ商品指数を、現金資産は米国3カ月国債データを使用します。異なるサイクルにおける各資産クラスの四半期平均の上昇と下降を個別に計算します。というのも、1980年代のインフレ率は20%にも達していましたが、21世紀に入ってからは3%を下回るなど、各時代の騰落率はその時代のインフレ率に大きく影響されるからです。この 2 つの期間における同じ資産の収益パフォーマンスには、その差が非常に大きくあります。そこで、インフレ要因を差し引いた実質の騰落率を基準として、統計結果は以下のようになります。

上記の結果から、次のことがわかります。

景気後退(リフレ):10年物国債のパフォーマンスが最も良く、債券利回りの再急上昇により3カ月物に代表される短期国債も好調だった。同様に、コモディティのパフォーマンスもこの期間で最悪でした。

回復期(回復期):企業収益が徐々に回復したことにより、株式のパフォーマンスが最高となり、資金が債券市場から株式市場に移ったことで債券のパフォーマンスが悪化、製品価格の依然として下落、インフレ率の低下が続き、コモディティの影響を受けやすいパフォーマンスは最悪のままだった。

過熱:この段階では一般的なインフレ率が高かったため、中央銀行は利上げを開始し、債券、現物資産、株式市場の実質利回りはすべてマイナスとなった一方で、コモディティは堅調に推移しました。

スタグフレーション: 中央銀行による継続的な利上げと経済成長の低下により、債券、株式、商品のパフォーマンスが抑制され、パフォーマンスが低下している一方で、現金資産のパフォーマンスは優れています。

最初のレベルのタイトル

2. QE追加後のMerrillクロックモデル

副題

2.1 QEの概要

まず、QE前のFRBの一般的な金融政策の意味と、それが市場の流動性と金利にどのような影響を与えるかを理解しましょう。一般的に言えば、伝統的な金融政策は主に金利に基づいて行われます。金利は簡単に言うとお金のコストであり、経済が過熱しインフレ率が高すぎると、中央銀行は金利を引き上げることで企業や個人の資金調達コストを増加させ、企業の生産や個人の拡大を阻害します。逆に、景気が悪化してインフレ率が低下すると、中央銀行は金利を引き下げて景気を刺激し、事業拡大と個人消費需要を刺激します。

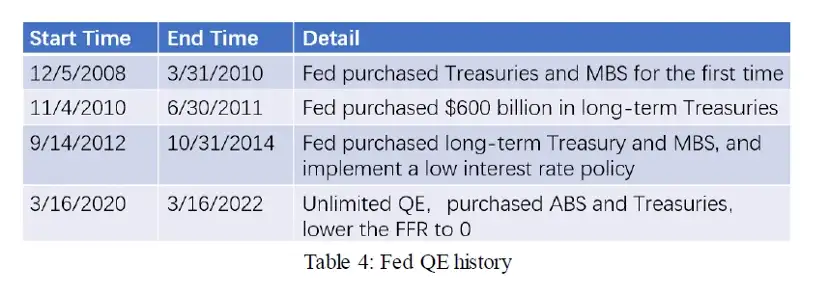

米国を例に挙げると、連邦準備制度が市場を規制するために使用する主な金利ツールはフェデラル ファンド レートです。これは米国の銀行間融資市場の金利であり、その中で最も重要なものは翌日物貸出金利です。 。金利を調整することで、連邦準備制度は商業銀行の資金コストに直接影響を与えることができ、ひいてはマクロ経済全体に影響を与えることができます。しかし、マクロ経済のさまざまな部分における最短翌日物貸出金利から資金コストまでの金利調整の連鎖は非常に長く複雑であり、連邦準備制度の制御の外に影響を与える要因が数多くあります。そのため、2008年に金融危機が勃発したとき、伝統的な金融政策手段は部分的に機能不全に陥り、連邦準備制度理事会は市場の流動性を確保するため、特に長期金利の高騰を抑制するために、量的緩和を金融手段として利用しました。

QEとは、伝統的な金利調整とは異なり、中央銀行が金融政策の焦点を資金コストの管理から資金量の管理に移すことを指し、その目的は、流動性の低い環境下で金融システムを維持するために、資金を注入することです。市場。量的緩和の一般的な手法は、中央銀行が基準金利を引き下げると同時に国債や社債を買い入れることで長期金利の水準を低下させ、市場の潤沢な流動性を維持するというものである。この金融政策ツールは 2001 年に日本銀行によって初めて提案され、2008 年の金融危機の際に連邦準備制度が採用したことで世界的に有名です。 2008 年から現在まで、米国が採用した量的緩和政策は次のとおりです。

副題

2.2 QE参加後のメリルリンチの時計データのバックテスト

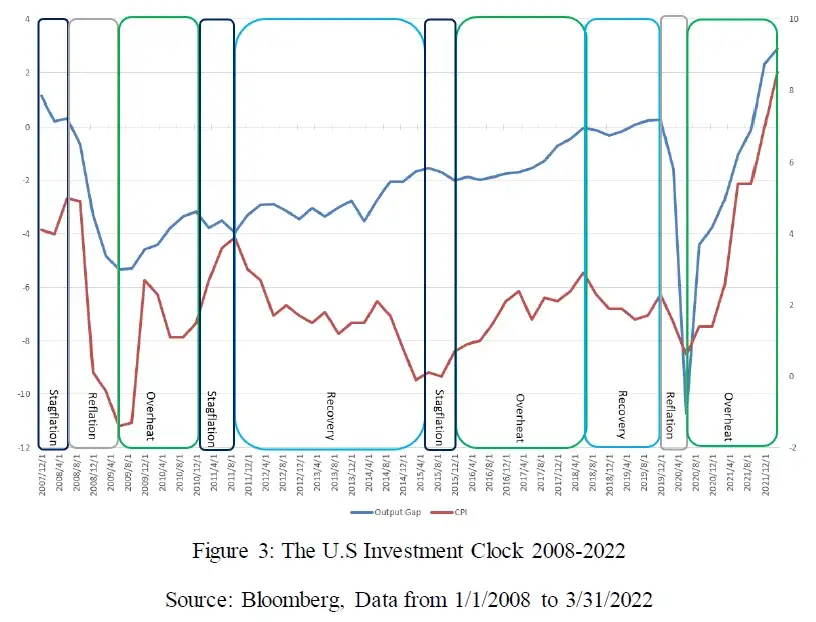

このパートでは、米国議会予算局(CBO: Congressional Budget Office)が発表する年間の名目需給ギャップデータと、米国労働統計局(Bureau of Labor Statistics)が発表するCPI前年比データも使用します。所要期間 2008 年 1 月 1 日から 2022 年 3 月 31 日までのデータを分析し、サイクル分割は次のとおりです。

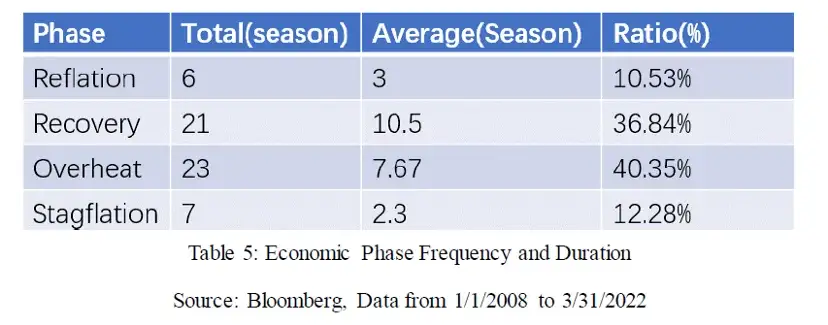

上の図は、時間間隔内の各期間のメリルリンチ クロックを示し、次の表に示すように、各期間の発生数と平均継続時間をカウントしました。

2008 年前後のサイクル データを比較すると、次のような特徴がわかります。

a) 2008 年以降、完全な景気後退、回復、景気拡大、スタグフレーションのサイクルは存在せず、多くの場合、景気後退の後に景気拡大が起こるか、回復と景気拡大の間でスタグフレーションが発生します。

b) この期間、生産能力ギャップは2008年末から2019年初めまで長期にわたりマイナスであり、これは歴史上前例のない状況である。さらに、同期間のCPIデータの前年比は長期にわたって3%を下回り、基本的には統計サイクルの中で最低レベルとなった。 2 つのデータを組み合わせると、この期間の米国の経済成長モデルが歴史に比べて大きく変化したと推測できます。

c) 各サイクルの平均期間や 2 つの期間の合計時間の割合などのデータを比較すると、スタグフレーション期間と景気後退期間の平均期間が 2008 年の 1 年以上前から 1 年以上短縮されていることがわかります。 2 ~ 3 四半期と回復 拡大期の平均期間はほぼ 1 年延長されましたが、拡大期の平均期間は基本的に変化していません。全体の時間割合でみると、スタグフレーション期と景気後退期の時間割合はそれぞれ約5.5%、約8%減少し、回復期の時間割合は約10%増加し、景気拡大期は約4%増加した。 %。つまり、2008 年以降、以前に比べて、スタグフレーション期と景気後退期の平均期間と合計時間の割合は大幅に減少し、回復期の平均期間と合計時間の割合は大幅に増加しました。

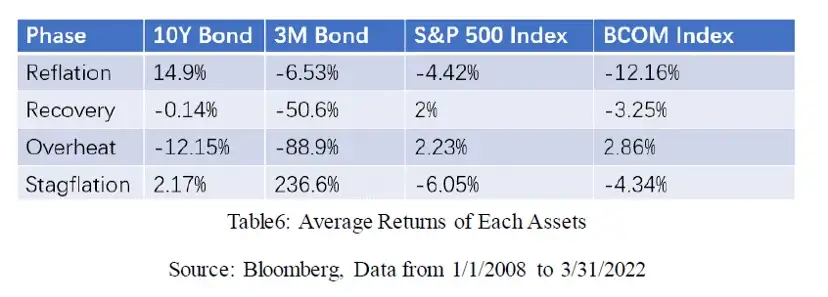

次に、各サイクルにおけるさまざまなカテゴリの資産のパフォーマンスもカウントします。使用した資産の主要カテゴリのデータおよび統計手法は上記と同じです。統計結果は次のとおりです。

上記の結果を 2008 年以前のバックテストのパフォーマンスと比較すると、次のことがわかります。

さまざまなサイクルで最高のパフォーマンスを発揮する資産クラスは、依然としてメリルリンチの時計フレームワークの推論に準拠しています。つまり、債券は景気後退期に最高のパフォーマンスを発揮し、株式は回復期に最高のパフォーマンスを発揮し、コモディティは拡大期に最高のパフォーマンスを発揮し、現金はスタグフレーション期間中に最高のパフォーマンスを発揮します。 。

さまざまなサイクルにおける債券と現金資産の変動幅は、2007 年以前よりもはるかに大きくなっています。たとえば、デフレ期間中の債券の平均利回りは 14.9% で、これは 2007 年以前の同じサイクルの利回り 3.8% よりも高かったです。 、スタグフレーション期の現金資産の上昇率は14.9%に達したが、その上昇率と下落率は236.6%で、2007年以前の同時期の3.2%の水準を大きく上回った。これは主に 1980 年代の高インフレにより、FRB が基準金利を 20% 以上に引き上げたことによるものですが、その後、基準金利の中心は緩やかに低下し、0.25 を維持しています。 2008 年以降、長い間 % でした。 2015年から2018年の利上げサイクルで、FRBは基準金利を2.5%に引き上げたが、その低基準の影響で金利が10倍に上昇したことは理解に難くない。

回復期および拡大期における株式の一貫した高いプラスのリターンも、2008 年以前とは異なります。もちろん、これは長年続いた米国株の強気相場に対応しており、基本的にはFRBによる基準金利のゼロ近くまでの引き下げと潤沢な流動性の影響を受けている。

最初のレベルのタイトル

3. 現在の景気循環と仮想通貨の構成の分析

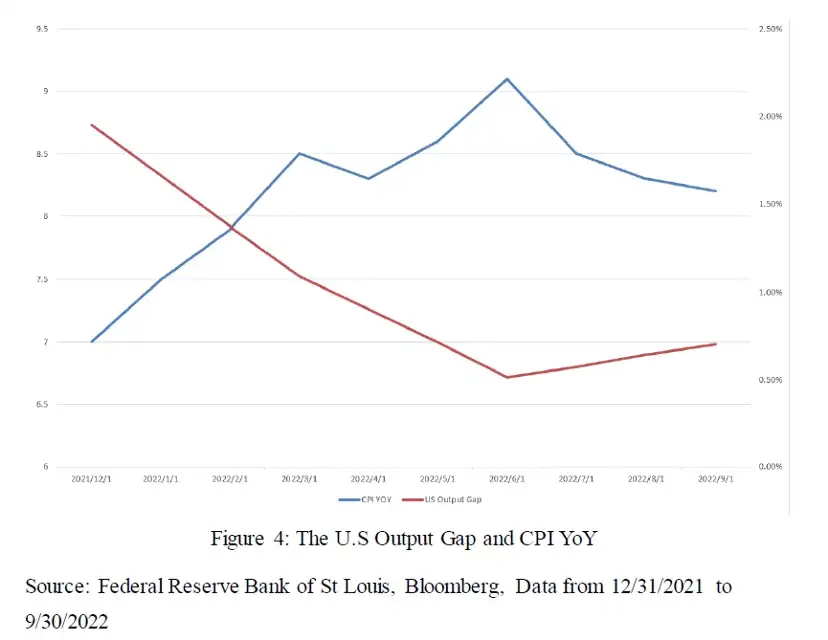

メリルリンチ時計の理論によれば、最近の需給ギャップデータとCPIデータに基づいて現在のサイクル間隔を分析できます。米国議会予算局(CBO: Congressional Budget Office)が発表する年次名目需給ギャップデータは、現在2022年第1四半期のデータまでしか更新されていないため、ここではセントルイス連銀が発表する米国の生産データを使用します。次の図に示すように、労働統計局が発表するギャップ データと前年比 CPI データが分析されます。

上の図に示されたデータから、今年の最初の 2 四半期の需給ギャップの低下は CPI データの上昇を伴ったことがわかります。これは明らかにスタグフレーション期間の特徴と一致しています。第 3 四半期に入ってから、CPI データは低下している一方、需給ギャップデータは低水準にあり、PMI などの最近の経済データによれば、第 4 四半期の需給ギャップデータは再び低下する可能性があるため、現在はデフレの時期にあると大ざっぱに判断します。そして、FRBの利上げルートによれば、この利上げサイクルは2023年の第1四半期まで続く可能性があり、それまでは一般的にデフレ期間になると推測できます。メリルリンチ・クロックの分析枠組みによれば、デフレ期はインフレ率の低下と経済成長の鈍化が特徴であり、この段階で最適な資産配分は債券であり、株式はディフェンシブ株や長期成長株が望ましいとされています。

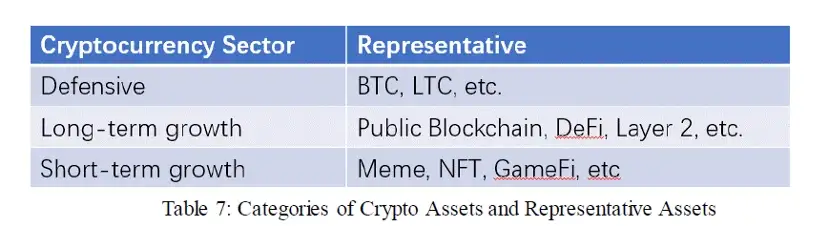

次に、銘柄の種類の分け方から、仮想通貨をディフェンシブ通貨とシクリカル通貨に分けることができますが、このうちシクリカル通貨は、下表のように長期成長通貨と短期テーマ通貨に分けることができます。

最初のレベルのタイトル

4. Merrill クロックモデル使用の概要とポイント

メリルリンチ時計モデルは、2004 年にメリルリンチによって提案されたマクロ経済分析および資産配分モデルです。それは、経済成長と物価水準を測定するための2つの主要な指標として需給ギャップとCPIデータを使用し、1970年以降の米国のデータの分析を通じて、一連の結論を導き出します。需給ギャップとCPIデータ 景気循環は、景気後退期、回復期、拡大期、スタグフレーション期の4つの時期に分けられ、これらの時期が次々と現れて景気循環を構成します。クロック理論の導出とデータ検証に基づいて、各サイクルで最適な資産配分を与えています。

2008年の世界金融危機後、連邦準備制度に代表される中央銀行は長期にわたり低金利政策を実施し、景気刺激のために量的緩和を何度も実施してきました。これは、メリルリンチの時計の分析枠組みにある程度の影響を与えており、主に不況期とスタグフレーション期の期間が短縮され、回復期間が長くなる、メリルリンチの完全なサイクルに現れています。リンチ クロックはもはや存在せず、各サイクルが交互に変化 さまざまな資産のボラティリティが増大し、株価は景気上昇期を通じて好調に推移しましたが、異なるクロック サイクルの強力な資産は依然としてメリルリンチ クロックの枠組みに準拠しています。

メリルリンチの時計を使用する場合は、次の点に注意する必要があります。

需給ギャップデータのオプション。需給ギャップデータは推計値であるため、各政府機関が独自の計算方法を採用しており、各機関のデータには若干の差異が生じます。このため、期間分割にメリルリンチのクロック フレームを使用する場合、データの違いによる不一致が生じる可能性があります。

需給ギャップ データもほとんどの機関で四半期ごとに発表されるため、より高い頻度でデータを取得するには、データを構築する経済指標を選択することができます。次に、指標の選択と構築方法がデータの精度に影響します。

より高い頻度でより正確なデータを取得したいと考えているのは、このモデルを使用して現在の景気循環を明らかにすることに加えて、景気循環の移行時期を正確に判断し、資産配分を調整できるようにしたいからです。タイムリーに利益を獲得し、リスクを回避します。したがって、メリルリンチのクロックサイクルの切り替わりの時点を判断することが、このモデルを使用する際の大きなポイントとなります。

前回の分析に基づいて、メリルリンチ分析フレームワークにおける仮想通貨業界の位置、現在時刻がメリルリンチ時計のどの段階に属するか、現在の最適な資産配分を分析しました。私たちは次の結論に達しました: 現在はスタグフレーションの時期にあります; 現在のサイクルにおける最適な配分は債券です; 株式のセクター配分ではディフェンシブ株と長期成長株が優先されます; BTC や LTC などのディフェンシブ株暗号通貨分野では、ETH や MATIC などの通貨や長期成長通貨が好まれます。

免責事項

フォビ研究所について

Huobiブロックチェーン応用研究所(以下、「Huobi研究所」)は、2016年4月に設立されました。2018年3月以来、汎ブロックチェーンの実現を目指し、ブロックチェーンのさまざまな分野における研究と探求を包括的に拡大することに取り組んでいます。研究目標は、ブロックチェーン技術の研究開発を加速し、ブロックチェーン産業の応用を促進し、ブロックチェーン産業の生態学的最適化を促進することであり、主な研究内容には、産業動向、技術パス、アプリケーション革新、パターン探索、等Huobi Research Instituteは、公共の福祉、厳格、革新の原則に沿って、政府、企業、大学、その他の機関とさまざまな形で広範かつ深く協力し、産業チェーン全体をカバーする研究プラットフォームを構築します。業界の専門家は、ブロックチェーン業界全体の健全で持続可能な発展を促進するために、強固な理論的基盤とトレンド判断を提供します。

お問い合わせ:

相談用メールアドレス:research@huobi.com

公式ウェブサイト:https://research.huobi.com/

Twitter: Huobi_Research

https://twitter.com/Huobi_Research

Medium: Huobi Research

https://medium.com/huobi-research

Telegram: Huobi Research

https://t.me/HuobiResearchOfficial

免責事項

1. Huobi Blockchain Research Instituteは、本レポートに関与するプロジェクトやその他の第三者とは、レポートの客観性、独立性、公平性に影響を与えるいかなる関係もありません。

2. このレポートで引用されている資料とデータはすべて準拠したルートからのものであり、資料とデータの出所は Huobi Blockchain Research Institute によって信頼できると考えられており、その信頼性、正確性、完全性について必要な検証が行われていますが、Huobi Blockchain当研究所は、その真正性、正確性、完全性についていかなる保証もいたしません。

3. レポートの内容は参考のみを目的としており、レポート内の結論や意見は、関連するデジタル資産に関する投資アドバイスを構成するものではありません。 Huobiブロックチェーン研究所は、法令で明確に定められている場合を除き、本レポートの内容の利用によって生じたいかなる損失についても責任を負いません。読者は、このレポートのみに基づいて投資決定を行ってはならず、また、このレポートに基づいて独立した判断を下す能力を失ってはなりません。

4. 本レポートに含まれる情報、意見、推測は、本レポート作成日時点における研究者の判断を反映したものであり、将来、業界の変化やデータ情報の更新に基づいて、意見や判断が更新される可能性があります。 。

5. 本レポートの著作権はHuobiブロックチェーン研究所のみが保有しており、本レポートの内容を引用する場合には出典を明記してください。多くの引用が必要な場合は事前にご連絡いただき、許可の範囲内でご利用ください。いかなる場合においても、本レポートに対して、当初の意図に反する引用、要約、修正を行うことはできません。