イーサリアムのプレッジトラックの包括的な解釈: 収益率とエコロジープロジェクトに影響を与える要因

原作者:@shuquan原作者:

、太和研究員

イーサリアムのステーキング トラックが出現し、2020 年 12 月のビーコン チェーンの開始により徐々に成熟しました。この記事では、ステーキング トラックに関する関連情報を簡単に紹介します。

1. なぜイーサリアムのプレッジトラックに注目するのですか?

DEX: 少し前に、UniV 3 ETH-USDC LP が 1 億米ドルを失ったというニュースを見ました。これは、DEX が非常に複雑で、イノベーションが容易ではないことを示していますが、$UNI に力を与えることができれば素晴らしいと思います。

融資:産業インフラであるため定常的に発展しており、また非常に内向的であるためイノベーションが困難です。

ブリッジ氏: パブリック チェーンが 1 つずつ崩壊していますが、すべてのチェーンが 1 つのイーサリアムに統合された場合でも、ブリッジは必要ですか?橋はとても危険です。橋はニューパブリックチェーン爆発の時代の産物であるはずだが、ニューパブリックチェーンがなくなれば当然橋もなくなる。

CDP: それらのほとんどは超過担保されたステーブルコインであり、過去 2 年間基本的には変わっていません。最も発展し潜在力のある $UST が消滅したため、超過担保かどうかに関係なく、ステーブルコインのチャンスはあります。ますます上がらなくなります。

流動性ステーキング: この記事では主にイーサリアムステーキングにおける流動性ステーキングトラックについて説明します。

利回り: LP トークンを大騒ぎすると、DEX トラックに付属する派生製品とみなすことができます。

サービス: これらがどこで機能するのかまったく理解できませんでした。

デリバティブ: 実際、多くの CEX が乱立しているため、分散型デリバティブには可能性があるはずですが、誰がこの市場シェアを獲得できるのかわかりません。おそらく dydx でしょうか?

以上が DeFi の現状ですが、将来的に非常に大きな増分余地があるトラックと言えば、流動性ステーキングとデリバティブだけになるかもしれません。 FTXは大荒れで、これらの市場シェアは他のCEXに流れ込むか、チェーンに流れ込むかのどちらかですが、チェーン上にこれらのユーザーを受け入れるのに十分なインフラと流動性を備えた場所が必要なので、デリバティブトラックは適切に支払われると思います来年の dydx v4 のオンライン化に注目してください。

1.1 イーサリアムの誓約、非常に大きな増分スペースがあるのはなぜですか?

上図は主要なパブリックチェーンのトークンプレッジ比率を示したもので、ETHを除くと約60%~80%程度のプレッジ比率が大半を占めており、ETHは約12%に過ぎない。なぜこれほど大きなギャップがあるのでしょうか?おそらく、パブリックチェーントークンの高いプレッジ率は、それ自体の生態学的繁栄に関連していると考えられます。つまり、パブリックチェーントークンを保有する場合、POSプレッジ以外ではAPYが高く、収入も良いところを見つけることができないため、POSでプレッジするしか選択肢がありません。

イーサリアムとは対照的に、多くの人はPOSの合併と上海のアップグレードの後、約束されたETHが増加すると考えています。確かに「無料エグジット」は魅力を高めることになるので、将来的に約束されるイーサリアムの割合が増加すると予想するのは当然です。それがどの程度まで上昇するかについては、推測するのは困難ですが、他のパブリックチェーンのように 70% や 80% まで上昇することは間違いありません。

年間約60万ETHのインフレによると、プレッジトラックは年間約6億米ドル(ETH=1000ドルとして計算)の利息を持つ市場であると推定でき、その利益は参加者に全額分配されます。トラック全体。イーサリアム POS は、他の仮想通貨プロジェクトとは異なり、非常に安定したキャッシュ フローを生み出します。他のPOSパブリックチェーンでも同じですか? 2 つの最大のパブリック チェーン、Solana と Terra を見てみましょう。どちらも崩壊しました。相対的に言えば、イーサリアム POS の確実性と安定性は他のパブリック チェーンよりもはるかに高いです。

1.2 ステーキング比率は増加しますか?

市場でお金を稼ぐこれ以上の機会がない場合は、業界のリスクフリーレートである ETH POS APY が最良の選択です。 ETH POS APY が現在 8 であれば、リスクフリー レートは 8、将来 5 であれば、リスクフリー レートは 5 になります。安全性や信頼性の面でETH POSと同等の金利が登場するまではこの状況は打開されないでしょうが、もちろんETH POSを超える金利が短期間に現れる可能性は低いでしょう。一方、米国の1年物国債と比較すると、現在の国債の利回りは約4.4%であるため、国債よりも高い金利の方が魅力的です。

一方で、POS以前のETHは担保としての資産としてのみ使用されており、ETHが有利子資産に転換された後は、DeFi上のETHが徐々にPOSステーキングに参入し、業界のベーシックインカムとなる可能性があります。将来、stETHのようなデリバティブがDeFiにおけるWETHの役割の一部を置き換えることができれば、将来のDeFi全体の収益率は元の収益率にPOS収益率を重ね合わせ、より多くのユーザーを引き付けることになるでしょう。

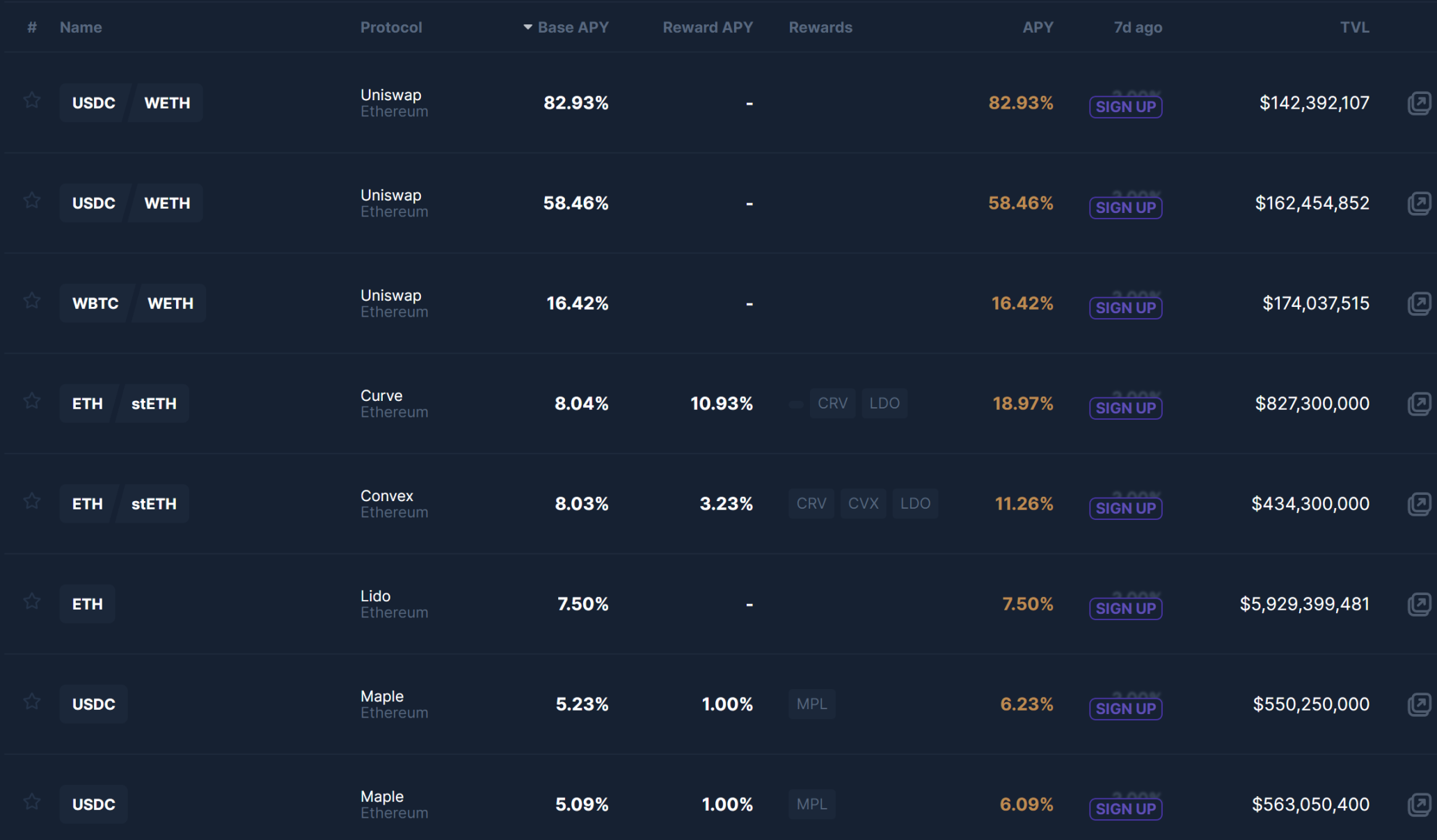

下の図に示すように、イーサリアムの TVL > 100 M の利回りは APY によって大規模から小規模までランク付けされており、上位 3 つは Uni LP です。しかし、記事の冒頭で述べたように、ほとんどの Uni LP は損失を出していることを忘れないでください。リドのAPYに関しては、市場にはETHステーキングよりも高く安定したAPYを提供できる場所は多くありません。そのため、安定した収益率を探しているのであれば、ETHステーキングが確かに最適であると信じる理由があります。行くのに最高の場所。 Curve ETH-stETH もこのトラックの派生商品であり、以下の Maple は無担保ローンですが、雷雨が頻繁に発生する市場環境においてこのトラックがいかに危険であるかを考えてみましょう。

2. イーサリアムプレッジ収益率の計算と影響要因

イーサリアムの収益率は、コンセンサス報酬と実行報酬の 2 つの部分で構成されます。コンセンサス報酬と実行報酬。

2.1 コンセンサス報酬

バリデーターは提案または証明を通じて報酬を受け取ります。

基本報酬はコンセンサス報酬を計算するためのベンチマークであり、有効残高は有効残高で、公式設定は 32 ETH であり、超過分の報酬は計算されません。

上の図は、イーサリアムの公式ウェブサイトにある合計プレッジ データを示しています。ステーキングされた ETH の合計 / バリデーターの合計 = 14, 895, 327 ⁄ 465, 478.969 = 32、つまり 32 とまったく同じです。

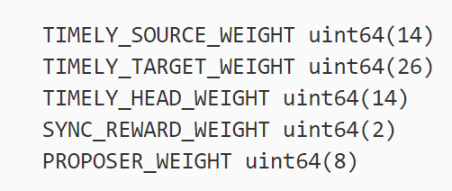

次に、コンセンサス報酬は上図のように 5 つに分かれており、最初の 3 つは証明者への報酬、最後の 2 つは同期委員会と提案者への報酬です。各部分の重みは括弧内にあり、重みの合計は 64 です。通常、バリデーターはブロック提案者ではないため、各バリデーターの最大報酬は次のようになります: 基本報酬 * (14 + 26 + 14 + 2) / 64 = 7 ⁄ 8 * 基本報酬。詳細については、イーサリアムの公式ウェブサイトをご覧ください。

つまり、式から、アクティブ残高のみが式内の変数であることがわかります。つまり、すべてのバリデーターの残高が効果的であればあるほど、基本報酬は少なくなり、各バリデーターに適用される報酬は少なくなります。 . 少ないです。

2.2 実行報酬

実行報酬はコンセンサス報酬よりも予測可能です。実行報酬セクションにはヒントと MEV が含まれます。チップは、EIP 1559 アップグレード中に調整される基本料金 + チップ モードのチップです。チップは、マイナーがトランザクションをスピードアップし、スケジュールを大幅に前倒しして自分のトランザクションを行うことに報酬を与えるための料金です。基本料金が約 70% を占めます。そしてすべてが破壊されます。これは、ETH デフレの原因となる可能性があることを意味します。

一方、MEVは変動幅が比較的大きい手数料です。マイナーは、生産プロセスに含めたり、除外したり、並べ替えたりする能力に対して報酬を与えられます。たとえば、一般的なフロントランニング攻撃やサンドイッチ攻撃など、さまざまな形式の MEV が挙げられます。 2020年以降、引き出したMEVの累計価値は約6億7000万米ドルに上る。つまり、過去 2 年間で、ユーザーは MEV によって約 6 億 7,000 万米ドルの損失を引き起こしましたが、もちろん、そのお金の一部は MEV ボットによって、また一部はマイナーによって稼がれました。

つまり、簡単に言うと、実行報酬はネットワーク アクティビティに大きく依存します。ネットワークが活発であればあるほど、チップが増加し、MEV などの裁定取引の機会が増え、全体的なガスの増加と実行報酬の増加につながります。

弱気市場ではネットワーク活動が低いため、イーサリアムで約束された APY は比較的低くなるでしょう。強気市場にはお金を稼ぐチャンスがたくさんあり、イーサリアムステーキングのAPYは上昇するでしょうが、比較的魅力的ではありません。ハイリスク・ハイリターンな場所が増えるからです。しかし、人々は遅ればせながら高い市場レベルでイーサリアムを約束したり、低いレベルで市場から撤退したりすることがよくあります。

3. プレッジトラックのエコロジー

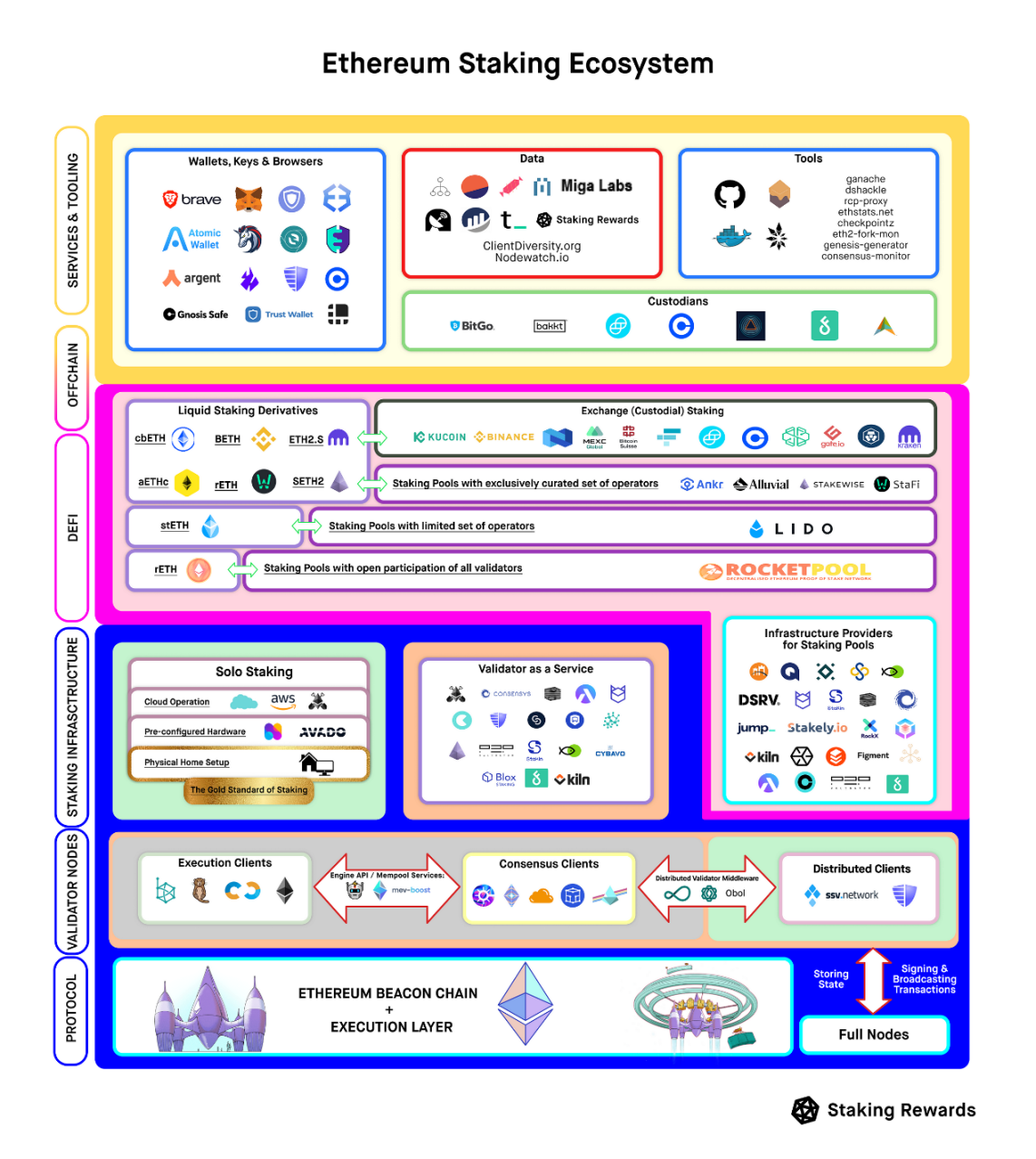

Sking Rewards が作成した非常に詳細な図を借りると、非常に複雑に見えますが、実際には注意する必要があることはそれほど多くありません。

誓約に参加するには 3 つの方法があります。

Solo Stakeing: 簡単に言うと、コンセンサスクライアントと実行クライアントを自分で実行し、バリデーターとなるために 32 ETH をプレッジすることで、メリットは全額報酬が得られること、デメリットは様々な没収リスクがあることです。

サービスとしてのステーキング: ステーキング サービスに特化したサービス プロバイダーがクライアントを構築するため、罰金や没収のリスクが大幅に軽減されます。ただし、サービス プロバイダーは料金を請求します。また、秘密キーをプレッジ サービス プロバイダーに渡す必要があり、これにも 32 ETH が必要となるため、この仮定を信頼する必要があります。

プールステーキング: 基本的に何もする必要はなく、32 ETH も必要ありません。最小値は約 0.01 ETH で、プールステーキングではユーザーに 1:1 のデリバティブが提供されるため、これがいつでも出金できる唯一の方法ですトークン。ただし、ここでの信頼の前提に加えて、プールステーキングのほとんどがオンチェーンプロジェクトであるため、スマートコントラクトのリスクもあり、第二に、手数料がかかります。プレッジサービスプロバイダーは手数料を請求し、流動性サービスも手数料を請求します。

具体的な情報については、イーサリアムの公式ステーキングページを確認して、自分に合ったプランを選択してください。

上の図に戻ると、たとえば、ソロ ステーキングでは、Amazon Cloud はほとんどが暗号化プロジェクトではなく、トークンを発行しません; VAAS も同様で、そのほとんどはインフラストラクチャのランクに属し、トークンを発行しません。そして注目すべきはステーキングプールです。

上の図のサービスとツールの一番上の行には、プレッジトラックに限定されず、ウォレット、データ分析、その他のツールが含まれています。分散型Lidoや集中型CEXなどのDefi流動性ステーキングの次のラインでは、流動性を解放するための1:1デリバティブトークンが提供されます。ステーキング インフラストラクチャの背後には、セイキング プールのインフラストラクチャまたはハードウェアがあり、そのほとんどはトークンを発行しません。ノードサービスにおけるSSVについては後述する。したがって、全体像の中で注目すべきプレッジトラックプロジェクトは、基本的にはステーキングプールとSSVです。

4. プレッジトラックプロジェクト

4.1 Lido

誓約トラックでは、Lido と SSV の 2 つのプロジェクトと、その評価と展望について簡単に紹介します。

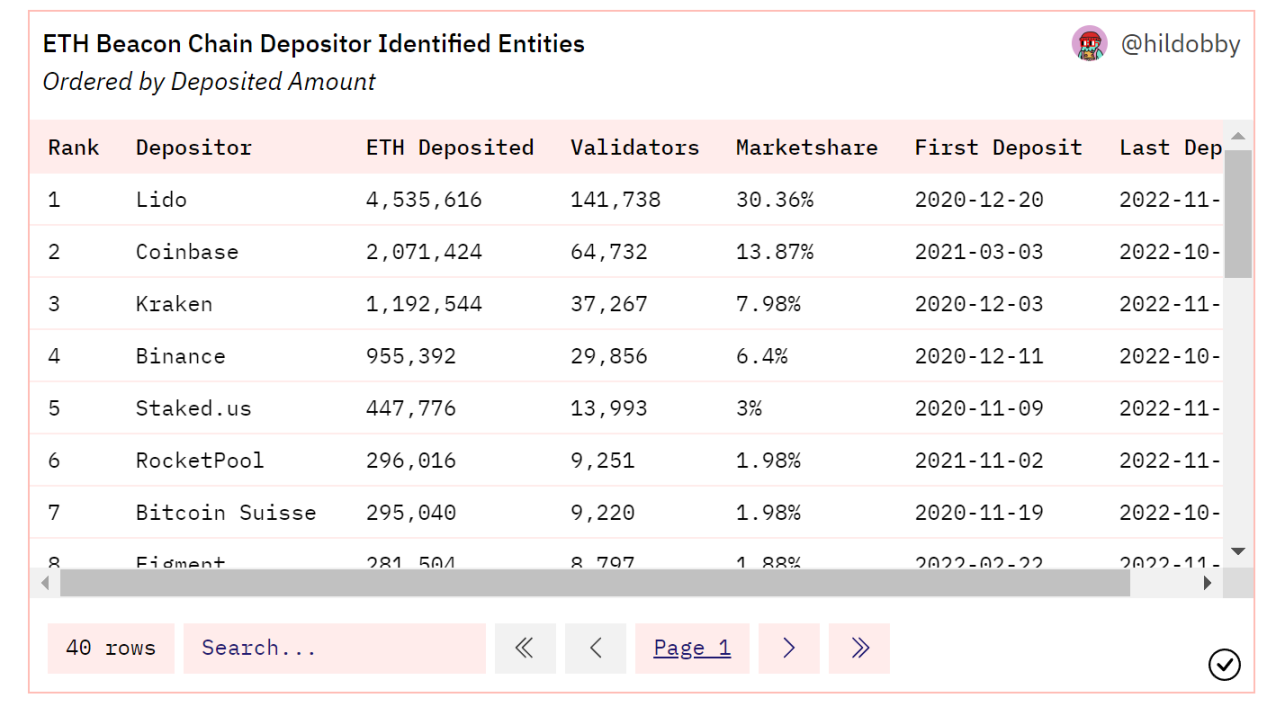

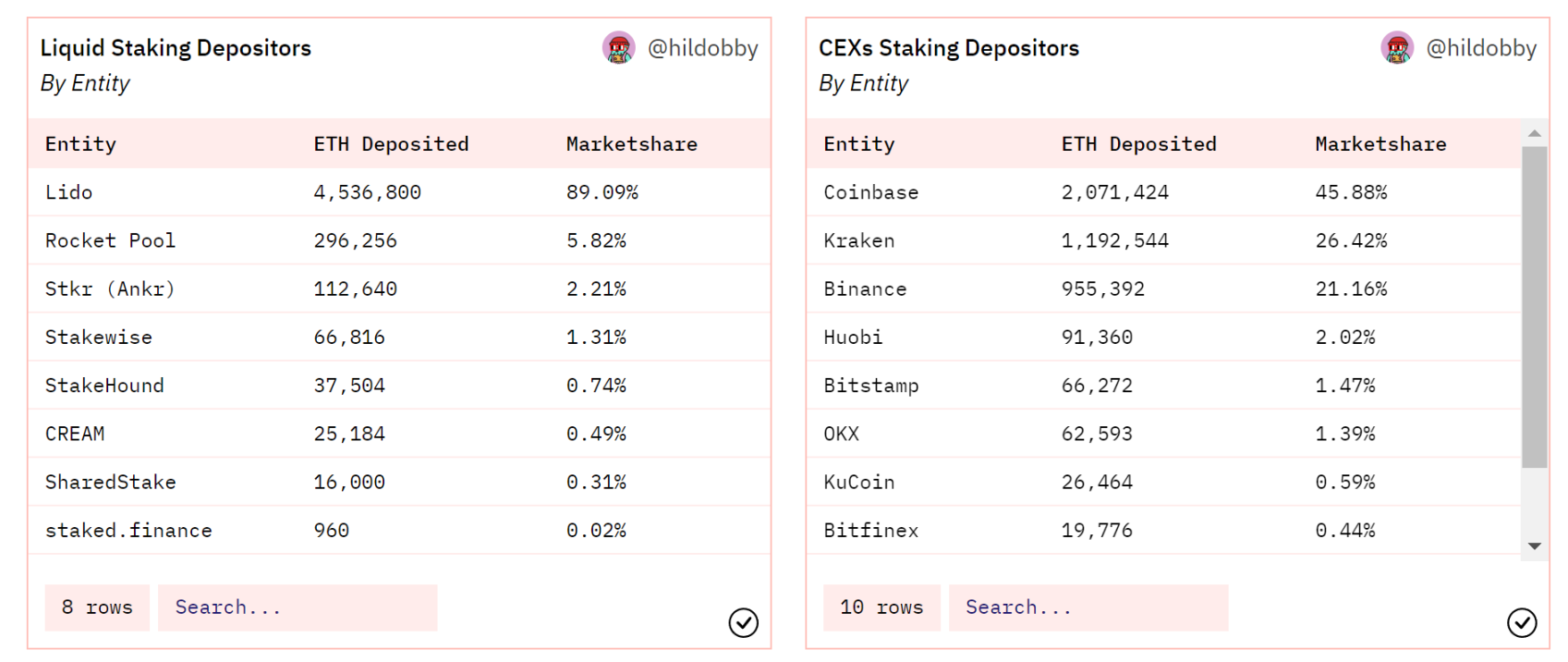

リドのプレッジはイーサリアムのプレッジ総額の30.36%を占め、約453万ETHをプレッジ(イーサリアムのプレッジ総額は1,500万ETH)、2位のCoinbaseは13.87%を占め、約200万ETHをプレッジ、リド2位とは2倍以上の差を付けている。そして、Lido のプレッジ額は、Coinbase、Kraken、Binance の 3 つの CEX の合計 (421 万 ETH) などに相当します。

Lido のステーキング量は、イーサリアムの分散型ステーキング量全体の 89% にも上り、そのステーキング量は 2 位の Rocket Pool の約 15 倍です。分散型プレッジトラック上の他のプロジェクトにはほとんど競争力がなく、Lido がすでに市場を独占していることがわかります。

なぜ流動性ステーキングがユーザーを惹きつけるのでしょうか?

個人的には、それは次の 2 つのことに集約されると考えています。

シンプルな操作で閾値なし

流動性の解放

そして、流動性の解放には、デリバティブ商品の深さ、使用、定着という3つのポイントが考えられます。

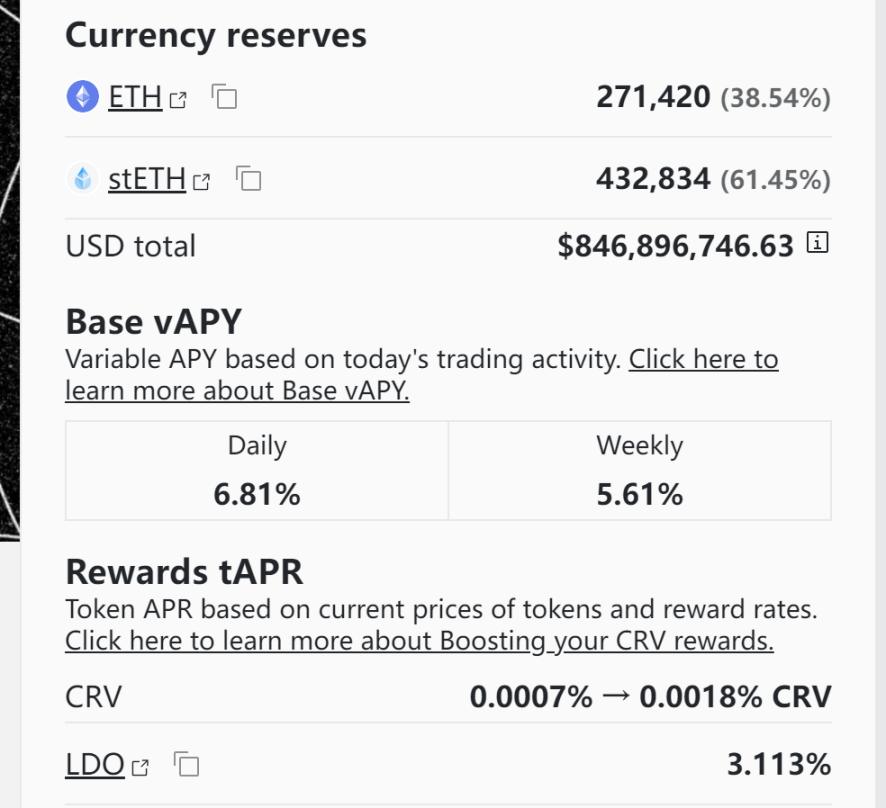

たとえば、Lido の stETH は、Curve ETH-stETH TVL に 8 億米ドルを保有しており、これは Curve で最も深いプールであり、3 プールの 3 ステーブルコイン プールよりも大きく、APY は 6.81% です。 stETHをサポートします。シンプルな操作性と敷居のなさを理由に Lido を選択したユーザーは、他のプロジェクトに奪われてしまう可能性がありますが、流動性の解放を目的として Lido を選択したユーザーは、別の深い用途が見つからない可能性があるため、離脱しない可能性が高くなります。 stETH に匹敵するプロジェクト。これらの要因により、Lido を選択する人が増えています。

Lido の規模は 3 つの CEX とほぼ同じであるため、分散化や検閲防止の目的で多くの人々の支持を得ることが考えられます。 CEX は常にブラックボックスであり、2022 年以降、雷雨に見舞われた CEX も少なくありません。FTX、Alameda、3 AC などの最前線の機関と同様に、一晩で雷雨が発生する可能性があります。 Crypto の集中管理事業体があまりにも多くのユーザー資産を保持していることは良いことではないようで、GBTC のせいで BlockFi と 3 AC も強気市場で多額の損失を被りました。したがって、リドはチェーンの透明性、反集中化、反検閲の代表として重要な役割を果たしています。

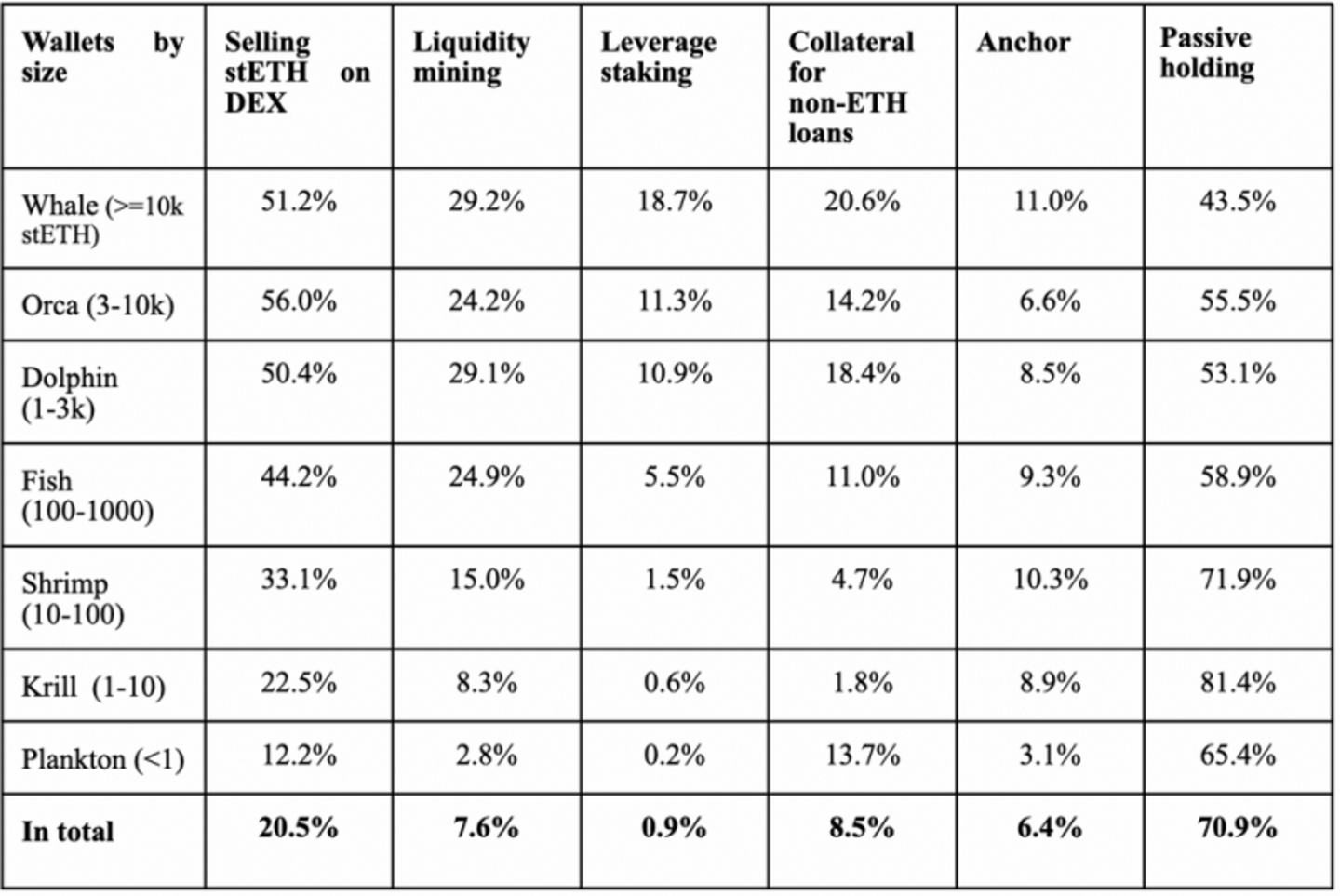

stETHの使い方は以下の通りです。

上の写真はLidoの公式統計によるstETHの利用状況を示しており、パッシブ保有者が約70%と最も多いことが分かります。巨大なクジラの場合、DEX での販売に加えて、利益を増やすために一部のレバレッジ マイニングやレバレッジ プレッジにも参加する予定です。一方、ポジションが少ないアドレスは純粋なホールドになる傾向が高くなります。これは実際、プロジェクトに対する流動性担保の幅広いデリバティブの重要性を反映しています。

この図から、ほとんどの人がパッシブ ホールディングであることがわかります。実際、彼らにとって stETH の深さと使用法はそれほど重要ではありません。なぜなら、彼らは stETH を何にも使用しないからです。これらのユーザーは将来失われる可能性のあるユーザーであると言うよりも、stETH の使用が Lido ステーカーによって完全に活用されていないと言った方が適切です。

では、stETHはデカップリングを恐れているのでしょうか?

貯蓄吸収機関はどこも取り付け騒ぎを恐れているようで、アンカー、FTX、その他の大規模金融機関はパニックに陥り、わずか数日で破産してしまいました。 stETHも何度もデカップリングされており、USDTを含むあらゆる安定通貨も何度もデカップリングされていますが、コンセンサスが復帰の速度を決定し、復帰が成功すれば全員の信頼が裏付けられます。 stETHは通常すぐに戻りますが、上海アップグレード前に引き出すことができないため、長い間マイナスプレミアムが続いています。

Lido の公式統計によると、stETH が 100 を超えるポジションを持つ stETH アドレスの約 49% が DEX から購入されています。これはおそらく、スマート マネーが割引時に stETH を購入する傾向があり、割引が平滑化されたときに裁定取引を行うことが予想されるためです。上海でのアップグレード後にリリースされます。現在はマージに成功し、取り消しはコア開発者が次のステップで展開する機能であるため、stETH が切り離されるリスクは大きくありません。

単一の誓約契約の市場シェアが高すぎるべきではないという事実は、Vitalik を含む多くの人々の見解でしたが、この理由により Lido の成長は止まるのでしょうか?今後予想通りイーサリアムの約束割合が上昇すれば、リドも当然受益者の一人となり、短期間でトップの座を追い抜くことは難しいが、比例して増加する可能性が高い。リドには何か技術があるのか?ないようですが、堀はありますか?大きな機関の支持とstETHのエコロジーしかないようです。 Lido はユーザーの預金を吸収するための単なるフロントエンドだと思いますが、Terra、3 AC、FTX がこれほど短期間で消滅する可能性がある後でも、大規模な機関には強力なリスク対策機能が必要だと考えられますか?

4.2 SSV

将来の Lido は大規模ベータ版に近く、そのパフォーマンスはイーサリアムよりも優れている可能性がありますが、プレッジトラックで将来のスペースが最大となるプロジェクトではない可能性があります。一方で、Lido はすでに非常に大規模であり、2022 年を通じて Lido が約束したイーサリアムの増加は非常にわずかですが、他方では、集中ガバナンス、高い市場シェアなどはすべて緊急に解決する必要がある問題です。そして、イーサリアムプレッジの比率が将来的に定期的に増加すれば、いくつかの新しい機会が自然に現れるでしょう。

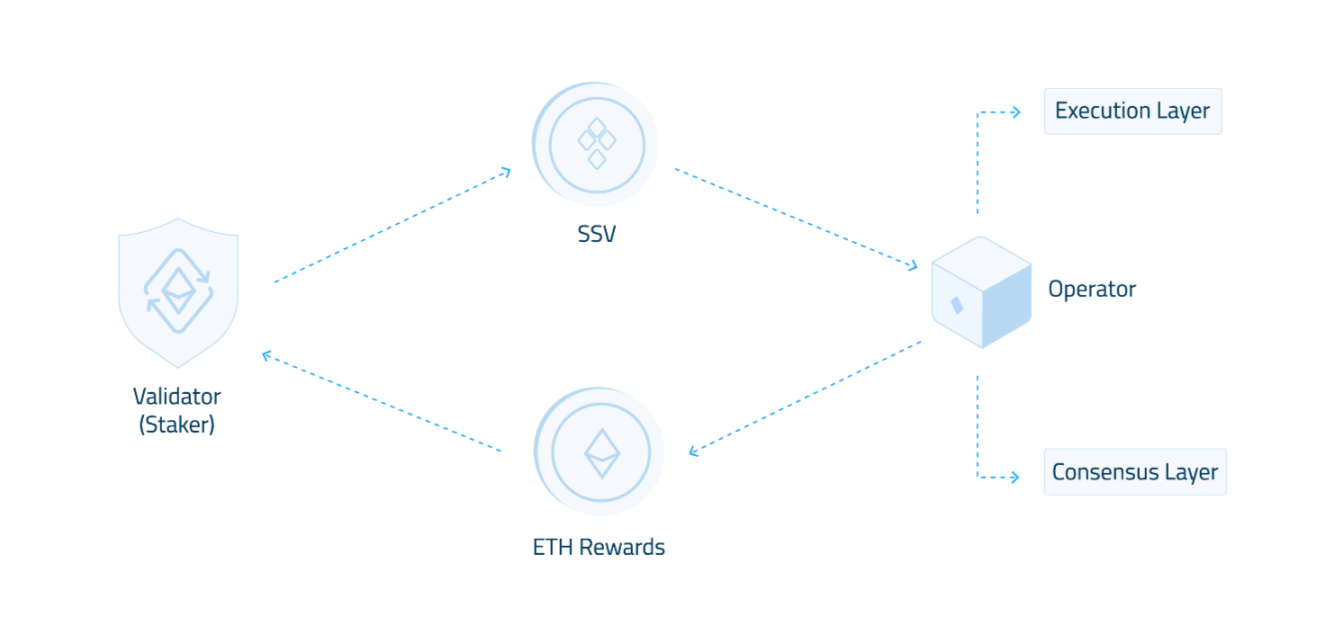

SSV のビジョンは、イーサリアム エコシステムの基本的な部分となり、イーサリアム チェーンの制御が分散化された状態を維持し、プレッジジャーが ETH の制御を放棄せず、将来のプレッジ サービスが SSV を統合できるようにすることです。ネットワークはステーキング インフラストラクチャとして使用されます。 。

Stakers

4.2.1 SSV の 3 つの役割: ステーカー、オペレーター、SSV ホルダー

Operators

対象となるユーザーは、ステーキングプール、ステーキングサービスプロバイダー、ソロステーカーなど、非常に広範囲にわたります。 SSVの本当のターゲットユーザーは、Lidoが選んだBlockscape、P2P.ORG、Saking Facilitiesなどのある程度の規模のプレッジサービスプロバイダーと、一部の大規模なETHホルダーだと思います。つまり SSV は B にすべきです。

オペレーターはハードウェア インフラストラクチャの提供を担当しており、誰でも SSV オペレーターとして登録でき、少数のオペレーターが DAO 投票を通じて検証オペレーターになります。

オペレーターは、ETH を生成し、それをステーカーに返す報酬としてステーカーの SSV トークンを受け取ります。SSV の価値は、プロジェクト全体のサイズに強く拘束されることがわかります。ステーカーは、大量の SSV を蓄える必要があります。清算のリスクはありますが、従来の Defi Gov トークンが役に立たないというわけではありません。

SSV Holder

現在のネットワークには 686 人を超えるオペレーターと 4624 人を超えるバリデーターがいます。

SSV トークン所有者は、オペレーターの評価やネットワーク料金など、さまざまな項目に投票できます。

4.2.2 イーサリアムのマージステージ

4.2.3 Distributed Validators Technology

2021年末にVitalikによってリリースされたイーサリアムアップグレードの5段階のうち、分散バリデーターテクノロジーについては、「マージ」セクションの真ん中で言及されています。 POS では、バリデーターが新しいブロックを提案または証明する必要があるときはいつでも、データはバリデーターキーで署名されます。これは、バリデータークライアントを自分で実行しているユーザーを除いて、約エポック (6.4 分) ごとに行われます。すべてのユーザーが、バリデーターキーを引き渡す必要があります。検証キーを誓約サービスプロバイダーに送信します。おそらくこれが、イーサリアムのステーキング比率が依然として低すぎるもう一つの理由です。人々は、特に 2022 年の多くの最前線の組織の場合、サードパーティを信頼したがりません。この種の考えはさらに悪化します。「あなたの鍵ではない、あなたの鍵ではない」あなたのコインではありません。」Distributed Key GenerationDistributed Validators Technology、中国語では分散検証技術と呼ばれ、キーを渡しますShamir Secret Sharing, Multi Party Computation, and Istanbul Byzantine Fault Tolerance Consensus暗号化され、複数のキー シェアに分割されます。これらのキー シェアは、オペレータによって実行されている 4 つの信頼できないノードに分散されます。1 つのキー シェアがオフラインになった場合、残りのキー シェアは渡されます。

および他のテクノロジーが連携してその役割を実行するため、ある程度の数の障害はスラッシュを引き起こすことなく許容されます。

したがって、SSV は実際には Lido の競合他社ではありませんが、両者の間には上流と下流の関係があります。 SSVは、イーサリアムのコンセンサス層と検証ノードとの間のミドルウェアに相当します。どのノード オペレータも、分散化と信頼の前提条件の軽減を目的として SSV を選択できます。言い換えれば、DVT テクノロジーは、イーサリアム ステーキング エコシステム全体に潜在的にサービスを提供できるほぼ製品であり、たとえば、Lido は先月、Goerli テストネットで SSV との統合テストを実施しました。 SSV は長年の開発を経てまだメインネットワークを立ち上げておらず、市場価値は若干低いですが、有望なステーキングトラックプロジェクトです。

4.2.4 SSV に関する潜在的な問題

SSV はステーカーとオペレーターの間のミドルウェアであるため、さまざまなステーカーにサービスを提供するものとして理解できます。製品の核となる障壁は DVT テクノロジーです。

まずB面はSSVを選ばないといけないのでしょうか?個人的には、これまでどおり、交換を待つか、SSV をまったく使用しないでも問題ないと思います。次に、Token の価値は投票と決済以外の利用シーンがあまり多くない、つまり SSV は To B の商品であるため、Token を発行しなければ影響を与えない可能性があります。多くの質権サービスプロバイダーは、この要件をアウトソーシングできます。したがって、SSV が先行者利益を活かすことができるのであれば、できるだけ多くの検証者を呼び込んで堀を形成することが将来的に無敵になるための鍵となります。利点があります。

元のリンク

Reference:

https://newsletter.stakingrewards.com/p/mapping-the-ethereum-staking-ecosystem

https://newsletter.stakingrewards.com/p/exploring-the-liquid-lands-of-staking

https://ethereum.org/en/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

https://blog.bitmex.com/ethereums-proof-of-stake-system-calculating-penalties-rewards/

https://consensys.net/blog/codefi/rewards-and-penalties-on-ethereum- 20 -phase- 0 /

https://coinshares.com/research/ethereum-staking-yields

https://research.nansen.ai/article/ 174 /the-merge-a-deep-dive-with-nansen