IOSG Ventures: 金融化と商業化を通じて NFT 市場の需要を拡大するにはどうすればよいですか?

作者: サリー

出典: IOSG Ventures

出典: IOSG Ventures

サトシ・ナカモトは、ビットコインは自己強制的な予言であると信じていました。類推して、NFT がビットコインと同じ信念と選択の調整を達成できるのであれば、次のように信じる理由もあります。NFTの価値は長期的なナッシュ均衡において継続的に強化される可能性がある。もちろん、信念や選択のアンカリングは流動的であり、現時点ではNFTはビットコインのコンセンサスレベルには程遠いため、このアンカリングを制御したり確実にしたりすることは当然困難です。

この問題を解決するには、ナッシュ均衡方程式をサポートする条件、つまり NFT の固有価値と使用価値を追加する必要があることを意味します。真実は実は非常に理解しやすいもので、郭景明先生はかつて青春痛書で「物質のない愛は砂を盛った鍋のようなものだ」と語っており、これは物質主義的価値観の本質を高度に洗練させたものです。つまり、関心と信念は必要条件であって十分条件ではないのです。実質価値が向上した場合にのみ、需要は厳格になり、選択は確固たるものになります。

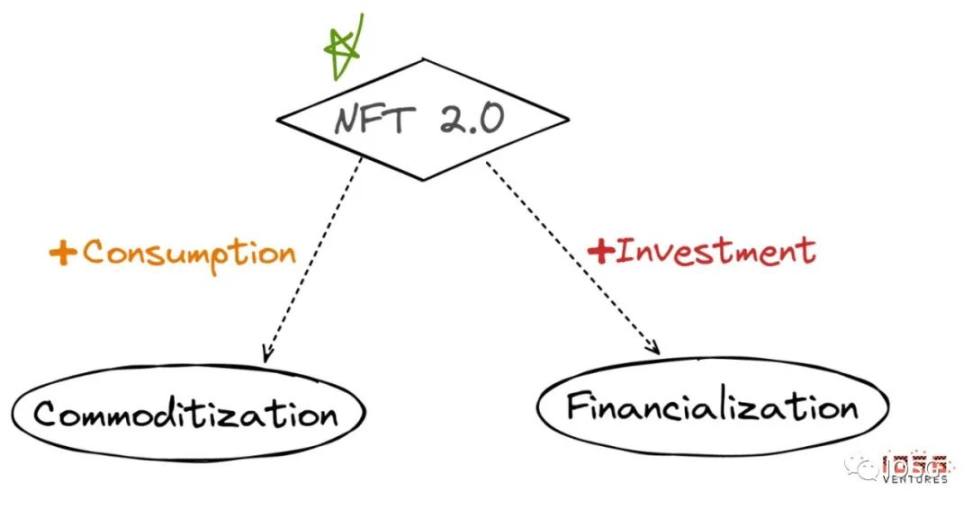

現在、市場の需要側を開放するための 2 つのアイデアがあることを理解するのは難しくありません。

投資属性を改善するための右へのステップ - NFT 金融化 (金融化)

消費属性を改善するために左に進む - NFT の商用化(コモディティ化)

次に、これら 2 つのアプローチについて個別に説明します。

1. NFTの金融化: DeFi x NFT = NFT Fi

NFT の金融化は新しいトピックではなく、2021 年前半にはこの物語をめぐる多くの議論が見られました (詳細については、IOSG、1kx、Hashkey、およびその他の調査レポートを参照してください)。 NFT自体はERC20、ERC721、ERC1155などのいくつかのプロトコルを含むチェーン上のトークン標準であるため、NFTを投資商品と見なし、その財務的属性とデリバティブをさらに拡張および探索したいと考えるのは非常に単純で無謀です素晴らしい論理連鎖伝導。そこで問題となるのが、(1) NFTの金融化で需要は解決できるのか? (2) NFTの金融化はNFTの需要面をどの程度まで開放できるのか?

NFT の金融化は、主に次の 2 点に基づいて、需要の大幅な拡大と増加に役立つと考えています。

DeFiゲームプレイを組み合わせることでNFTのコンセンサスを向上させます。NFT を DeFi プロトコルと組み合わせると、NFT 市場に参加するための敷居と教育コストを削減できます。非伝統的な金融商品を取引するための参入閾値は比較的高いため、プレーヤーは、このユニークな、または風変わりな資産に関する知識や情報が不足している場合、より高い取引リスクを負う傾向があり、その結果、より多くのロングテールの買い手が市場に参入することができなくなります。十分な取引の深さと市場の信頼が不足すると、当然のことながら、NFTの全体的な価値のコンセンサスの蓄積が遅れます。

証券化を通じて取引可能性を高め、流動性を刺激します。非流動性のNFT資産を取引可能な有価証券に変換することで、NFTを従来の有価証券資産と同様に担保として使用して、原資産プールと信用リスクを削減および分散することができます。 NFT資産とその派生商品の誕生と応用により、Web3参加者は自らの利益を得るためにポジションを分割することでリスクをより幅広いカテゴリーに分散することができます。

上記の知識に基づいて、NFT Fiトラックではまず次の3つの方向に焦点を当てることができると考えています。

取引所: NFTインスタント取引ペアの作成

担保: NFT を担保として使用する

デリバティブ:: NFT デリバティブの開発

A. Exchanges

Opensea や LooksRare のような従来の指値注文取引所の大きなボトルネックは、NFT に即時の流動性を提供できないため、資本効率をさらに向上させることができないことです。この問題を解決する最も簡単で効果的な方法は、NFT (ERC-721) と FT (ETH/ERC-20) のインスタント取引ペアを構築することです。

AMM は間違いなく、このアイデアを実装する優れた形式です。過去には典型的にはNFTXやNFT20などの断片化されたNFTフロープールソリューション、同じシリーズのNFTコレクションの値の集計と平均化を実現することに成功しました。しかし、問題は、その単一の NFT が固定数の FT で表されることです。x*y=k uniswap V2 と同様の定数積 (定数積) アルゴリズム、NFTとFTでは流通量に大きな差があるため、NFT市場の深さ不足や高スリッページが発生しやすいです。

Sudoswap は、最近登場したもう 1 つのアップグレードされた AMM メカニズムですこの問題は大幅に改善されました。一方で、LP が定数、線形、または指数形式を渡すことができます。Bonding Curve はパラメータ変数デルタをそれ自体で設定しますにより、見積モードの自由度を解放し、大口注文のスリッページ悪化を抑制します。一方、NFTX などの従来の AMM と異なるのは、Sudo により NFT を ERC-20 に変換するプロセスが省略され、プレイヤーは一方的または双方向のトランザクション プールを設定することを選択できることです。したがって、このタイプのボンディング カーブ ベースの AMM は、Uniswap の V3 から V2 に相当するものとみなすことができます。

ただし、市場にある現在の NFT AMM メカニズムは、依然として NFT を FT に均質化しているだけです。大部分は、ミディアムテールゲームとロングテールゲームのNFTアセットにのみ適しています。。明らかな属性特性とコレクション内の大きな価格差を持つヘッドNFTにとって、満足のいく流動性ソリューションとは程遠いです。同時にユーザーの操作プロセスや関節カーブの設定において、既存のプラットフォームの処理は非常に粗い、将来的には、参照用にいくつかの単純なステップ関数とデータ分析インターフェイスを追加することを楽しみにしています。

B. Collaterals

現在の主流のNFTレンディングが実際には優良チップpfp NFTに基づいていることを考慮すると、まず伝統的なアートコレクションレンディング市場を参考として使用できます。歴史的に、美術品コレクションを質入れして融資を受けるという金融パラダイムは、伝統的な銀行業務に長い間存在していました。アートコレクションローン業界の評価額は、すでに世界のアート市場の総額の4分の1を占めています。Deloitte と ArtTactic は、昨年の Art&Finance レポート (p193-202) で、世界のアート コレクションの住宅ローン総額が 240 億米ドルを超え、前年比 10.7% 増加したと推定しています。また、過去の関連研究でも指摘されているように、経済不況の時代には、地理に基づいて美術コレクションのローン需要が増加します。

ここから生じる次の疑問は、この住宅ローン融資のニーズはどこから来るのでしょうか?

トークンと比較して、市場参入者は優良なNFTコレクションを直接販売することに消極的である傾向があると私たちは考えています。ただし、NFTを長期間保有するということは、多額の資金が非流動性資産に固定されることも意味します。したがって、市場環境が良好な場合には、保有者はより良い短期投機の機会を容易に見つけることができ、流動性を解放するための一時的な融資の担保として NFT を使用することは当然良い選択肢となります。経済環境が悪い場合、保有者はNFTを失わないようにしながら、潜在的または突然の不足危機を防ぐために、CompoundやAaveなどのDeFiプロトコルの過剰担保手法を使用する傾向があります。デフォルト率が低い)。

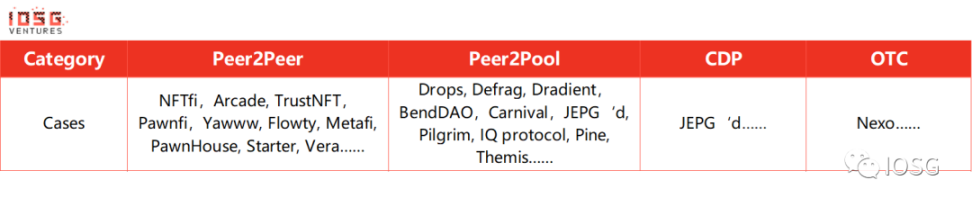

一般に、現在市場に出ている NFT 住宅ローン融資ソリューションは次のように分類できます。ポイントツーポイント (P2P)、ポイントツープール (P2Pool)、債権担保倉庫 (CDP)、および店頭融資 (OTC) の 4 つのカテゴリ:

C. Derivatives

金融デリバティブ原資産(Underlying Asset)を中心に生成される契約または金融商品。一般的な金融デリバティブには、予測、先物、オプションなどが含まれます。一般に金融デリバティブはハイリスク・ハイリターンの特徴があり、ヘッジやリスク分散のために広く利用されています。不動産を例にとると、買い手は元の資産(不動産)を保有せずにトップレベル(シニアトランシェ)のCDOを購入することができますが、デフォルトの可能性にも直面します。 NFT などの原資産については、NFT 市場の流動性をさらに活性化し、取引コストを削減しようとする新興デリバティブ契約が市場に出現していることも観察しました。簡単に言うと、NFT金融デリバティブは次のように分類できます。先物、オプション、保険、仕組み商品この4つのカテゴリーです。

NFTprepやNFTuresに代表されるNFT先物ソリューションは、NFT資産の長期・短期取引を実現し、損益レバレッジを高めるのに役立ちます。しかし、これにより、オラクルマシンの価格フィードとマーケットメーカーの供給プールの深さに対するより高い要件も提示されます。現在、市場にある主な製品はまだテストネットワークの段階にあります。

JpeXやNiftyなどに代表されるNFTオプションスキームは、ユーザーがコール(コール)オプションやプット(プット)オプションを購入することで、手持ちのNFTの下限価格変動をヘッジすることができ、NFT投機の敷居をある程度下げることができます。しかし、いくつかのプロジェクトは現在初期段階にあり、流動性の問題に直面しています。

希少または富裕層のNFT、またはオフチェーン資産に相当するNFTを保証することも、検討する価値のあるリスク移転方法です。 NFTの特性を考慮すると、従来の保険モデルに基づいて特定の調整を行う必要があります。

さまざまな NFT または NFT 製品に基づく Index Coop JPG などのインデックス ファンドや、Cyan、Cedar などに代表される「今すぐ購入して後で支払う」プロジェクトは、NFT 構造の商品を検討するのに適しています。

これまでの調査では、上記のレンディングやデリバティブプロジェクトの一部を解釈・整理してきましたが、より多くの内容については今後の「NFT Fiレポート」でさらに議論していきます。

2. NFTの商用化:新規消費×NFT=NFG

NFTの商業化は、大きな消費経路全体の破壊を意味する可能性があるため、非常に興味深いトピックです。しかし、NFTの商用化について議論する前に、最初に答えなければならない質問の1つは次のとおりです。

NFTは伝統的な商品とみなせるのでしょうか?

基本的に、消費財は、マズローのピラミッドに蔓延する衝動や煩わしさに対処し、鎮めるために存在します。人々が大量の商品を購入して消費する主な目的は、投機や利益のためではなく、その独自の機能的価値を利用して短期的な苦痛を和らげることです。簡単な例をいくつか挙げると、私たちは空腹を満たすために米を買い、旅行するために車を買い、娯楽のためにゲームを買い、リフレッシュするためにコーヒーを買います。逆に、利益を追求するのではなく、それ自身の機能的属性を利用し、交換することを主な目的として商品が購入される場合、それは消費者製品と見なされるべきです。

公共消費の根底にあるロジックを逆推論し、現在の時代背景と組み合わせることで、検証すべき仮説を立てることができます。つまり、NFT が次のことを達成できるかどうかです。

購入の主な目的は投機を排除することです

内在文化の集団的アイデンティティ

品揃えの規模をカバー

これは、伝統的な商品や消費財の物語ロジックに入れ子にすることができます。

そして、NFT を従来の商品と直接同一視できる場合、必ずしも正しいとは限りませんが、検討する価値のあるアイデアは、Web2 電子商取引の投資ロジックを Web3 の NFT マーケットプレイス トラックに変換することになります。

さて、本題に戻りますが、NFTの商用化はどのような方向に進んでいくのでしょうか?どのような使用シナリオを表すことができますか?

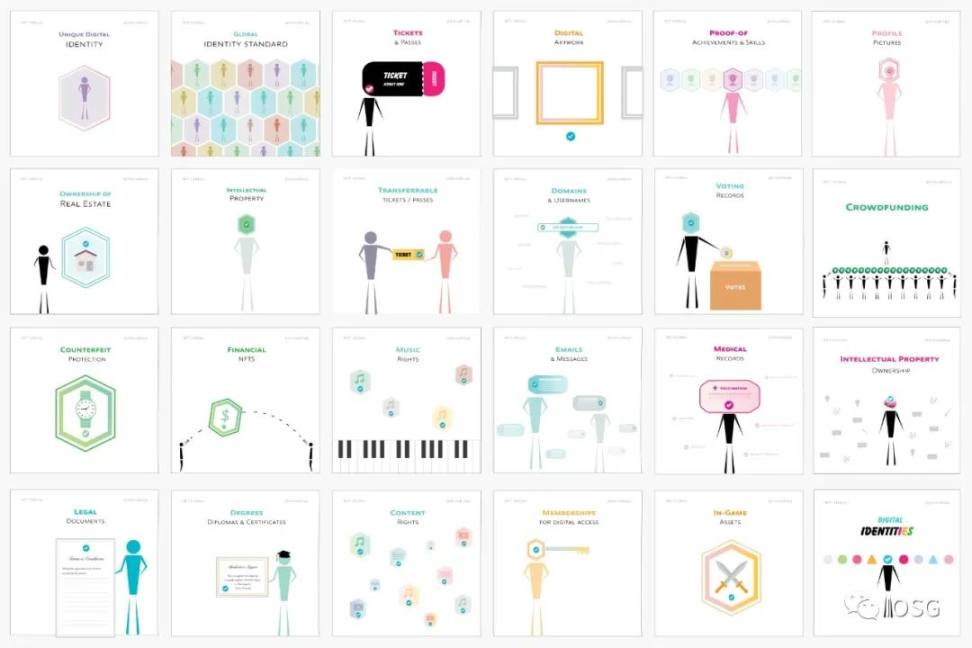

私たちは、あらゆることを信じています。(1) 完全に均質ではない (2) 所有権デジタル証明書の恩恵を受ける。この2種類の属性を持つプロダクトは、実際にNFTの形で表現することができます。ここから生まれる興味深い概念は次のとおりです。非代替商品 (NFG)。画像の説明

NFT関連のコモディティ化のユースケース(画像出典: @shivsakhuja )

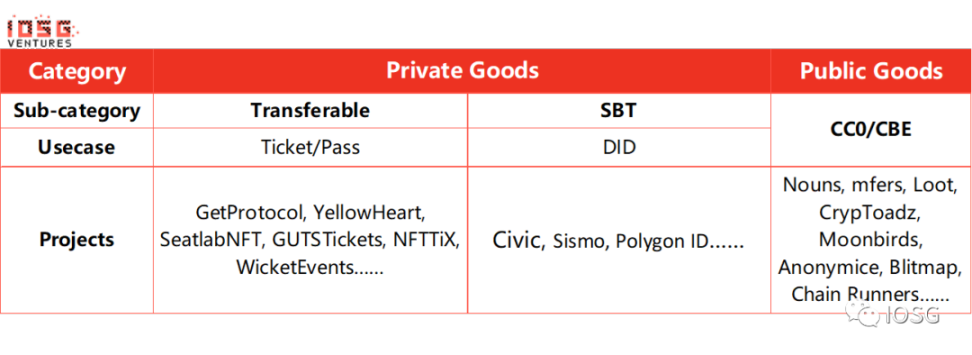

簡単に言うと、NFG を次のように分けることができます。私有財産と公共財2つのカテゴリー。このうち、プライベート型は次のように細分化できます。譲渡可能 vs. 譲渡不可 / 魂の束縛 (SBT)2 つのパラダイム、パブリック タイプは主に以下に基づいていますCC0/CBE(悪になれない)の代表的なナラティブ議論してください。

1. Private Goods

譲渡可能

譲渡可能な NFG の一般的なユースケースは、チケットとパスです。

コンサート、スポーツの試合、その他の大規模イベントのチケットは通常枚数が限られており、会場を訪れる際には入場許可を取得するために関連するバウチャーが必要となるためです。したがって、NFTに依存することは非常に適切な選択です。

一方で、NFTチケットは偽造の問題を最大限に排除できます。により、チケットの所有権と信頼性を確認しやすくなりますが、一方で、NFT チケットは次のことも行うことができます。流通市場における取引流動性を大幅に活性化します。Ticketmaster や Vividseats などの従来の Web2 チケット中古プラットフォームでは、市場取引の効率が比較的低く、購入者の権利と利益を保護することが困難です。 NFTチケットは、双方の権利と利益を保護する公正な標準化された市場の確立に役立ちます。

さらに、チェーン上のチケット所有者の履歴属性データを収集することで、出演者や主催者は、将来的にファンに還元するためのエアドロップパス、割引、ギフトなどを検討することもできます。

ソウルバウンド (SBT)

譲渡不可能な NFT (SBT) は、分散型デジタル ID (DID) または検証可能な資格情報 (Verifiable Credential) として広く使用できます。 NFT が本質的に偽造防止で誰でも検証できるデジタル証明書であることを考えると、SBT NFT の形で学歴証明書、技能証明書、卒業証書、スコア、成績を発行および保持することは、誰でもその正当性を検証できることを意味します。ユーザーIDのトラストレス認証を実現するため。その中で、zk 証明テクノロジーに基づいてユーザーに SBT (ERC-1155) ID バッジを発行する Sismo のようなプロトコルも、ユーザー データのプライバシーの保護に基づいて閉ループを完了できます。

さらに、SBT NFT は投票の検証などの問題の解決にも使用でき、世界的な ID 標準となる可能性があり、互換性のない ID 認証システムによる地域間の摩擦や障壁を排除するのに役立ちます。

B. Public Goods

CC0/CME

日本の社会学者である三浦占氏は、「第4次消費時代」の中で日本の消費社会の発展を4つの段階に分け、国民のニーズも基礎的消費から個別ブランドや文化的消費への進化と同様に進化していると指摘しました。西。そしてこの現象は徐々に世界中の多くの発展途上国に広がりつつあります。基礎消費レベルを飛び越える人が増え、コストパフォーマンスの追求から商品のブランド文化が重視されるようになりました。

そして、著作者を代表してすべてのIP著作権を放棄するCC0(クリエイティブ・コモンズ・ゼロ)は、こうしたプロジェクトのブランド文化への追求や二次創作への熱意をさらに刺激することは間違いありません。従来のプライベートブランドが生み出したNFTビジネスモデルと比較して、CC0は商品をパブリックドメインにすることで、ネットワーク効果を備えたオープンソースの「アプリケーション」または「プラットフォーム」へと徐々に進化してきました。継続的な派生商品の創造と共有という好循環のもとで、オリジナルブランドの注目とコミュニティ内の総意は自然に拡大・強化されます。操作の難易度が大幅に上昇しているにもかかわらず、CC0モデルへの切り替えを発表しているNFTプロジェクトがまだある理由を説明するのは難しくありません。

3. 最後に結論を書く

NFTはロマンチックで理想主義的な概念であり、ロマン・ロランにはいくつかのネルーダが混在しています。しかし、詩は私たちの現実の問題を解決することはできませんし、強力な合意を形成するための基盤を提供することもできません。 NFTの開発には、ユーザーの限界効用を実際に改善するためにより多くのマキャベリが必要です。そうでなければ、NFT2.0の進歩は空想にとどまる可能性があります。

アダム・スミスの生産と消費の理論から、アルフレッド・マーシャルとハートの「消費者主権」(消費者主権)、そしてハイエクの「生産者に対する消費者の主権行使」の解釈に至ると、インターネット技術の発展に伴い、消費者はますます自分の好みを完全に実現したいという強くて明確な要求。

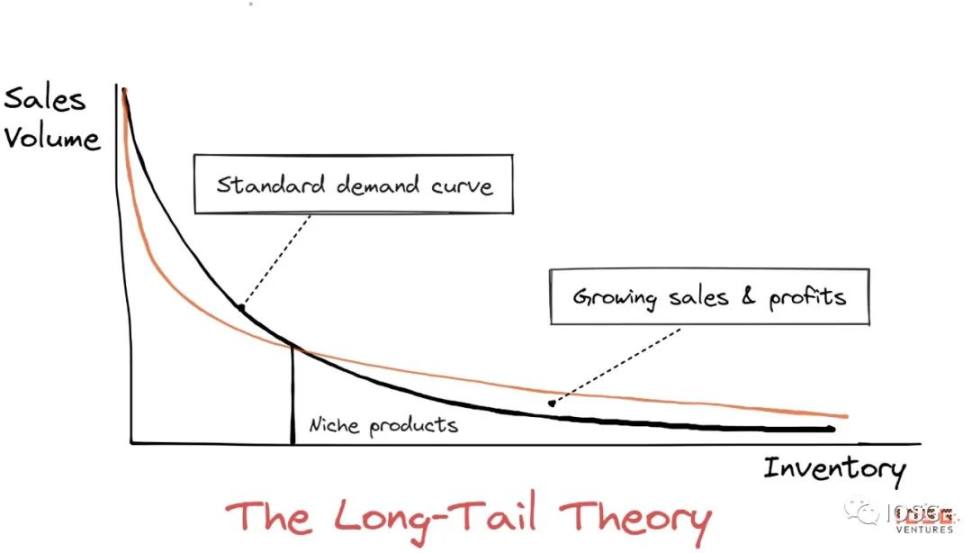

18年前、クリス・アンダーソン(Chris Anderson)は『コネクション』誌に古典的な「ロングテール理論」(ロングテール)を発表し、次のことを指摘しました。インターネット時代における注目コストの低減により、正規分布曲線の末端にある個別化・分散したロングテール需要が集合して大衆需要を上回る市場を形成することが可能となり、その経済効果は人類の経済効果をさらに上回るものとなります。 「ヘッド」(ヒット曲)。これは、ニッチな市場セグメントをターゲットとしたニッチな製品には、より大きな価値と成長の可能性がある可能性が高いことを意味します。

金融化と商業化という2つのステップを背景に、NFTの需要面の成長はさらなる飛躍を遂げると考えています。元のリンク