Jump Crypto: オンチェーン クレジットの価値、ユースケース、将来の包括的な分析

オリジナル編集: Amber、Foresight News

オリジナル編集: Amber、Foresight News

2020年半ばにDeFi活動とイノベーションが大規模に爆発して以来、分散型融資は新興のオンチェーン金融システムの中核となっています。 Aave や Compound などのプロトコルによって推進され、借り手が 1 つのトークンを担保として預け、別のトークンを貸すことでその価値の一部を引き出すことができ、DeFi は、ほぼ摩擦のないトークン交換市場と非常に柔軟な取引エクスポージャを提供します。しかし、現在のほとんどの融資モデルでは過大な担保を施した債務ポジションが必要となるため、オンチェーンの借り手は多くの場合、実際の信用、つまり完全に担保されていない汎用ローンにアクセスできません。

単純なトークン化された資産取引ロジックでは現状でも非常にうまく機能しますが、私たちは次のように考えています。DeFiの長期的な可能性は、チェーン上で真に独立した金融システムを確立することにあります。この「並行」システムのインフラストラクチャは、従来の金融ニーズをすべて満たすことができなければなりません。このため、当社では過小担保融資モデルが不可欠な成長原動力であると考えています。この投稿では、まず過大担保の制約を評価し、次に過少担保の 2 つの主要な代替モデル、分散型プライム ブローカレッジとオンチェーン ID を検討します。

オンチェーンエンティティはデフォルトでは信頼されていないため、各融資モデルは信用リスクを軽減しながら信頼を再構築するために異なるアプローチを採用しています。プライムブローカレッジモデルでは、プロトコルは契約またはプロキシウォレットを通じてクレジットを提供し、資金の使用に対する最終的な制御を保持します。アイデンティティベースのモデルの場合、プロトコルは、ローンを発行する前に、オンチェーンの借り手からさまざまな現実世界のエンティティへのマッピングを確立します。現在、どちらのシステムも存在しますが、超過担保融資の急増に比べ、導入はこれまでのところ限られています。当社は、市場が成熟するにつれて、無担保融資がますます採用されるようになると考えており、これら 2 つのアプローチは、連携してオンチェーン信用の成長を加速できる補完的なビジョンを表していると考えています。

信用は成長の原動力である

単位延長の代替方法を詳しく調べる前に、「単位」とは何を意味するのか、それには何が必要なのか、そしてなぜそれが重要なのかを判断する必要があります。実際には、DeFi における「信用」は、従来の金融とはまったく異なるものを意味することがよくあります。

信用とは何ですか?

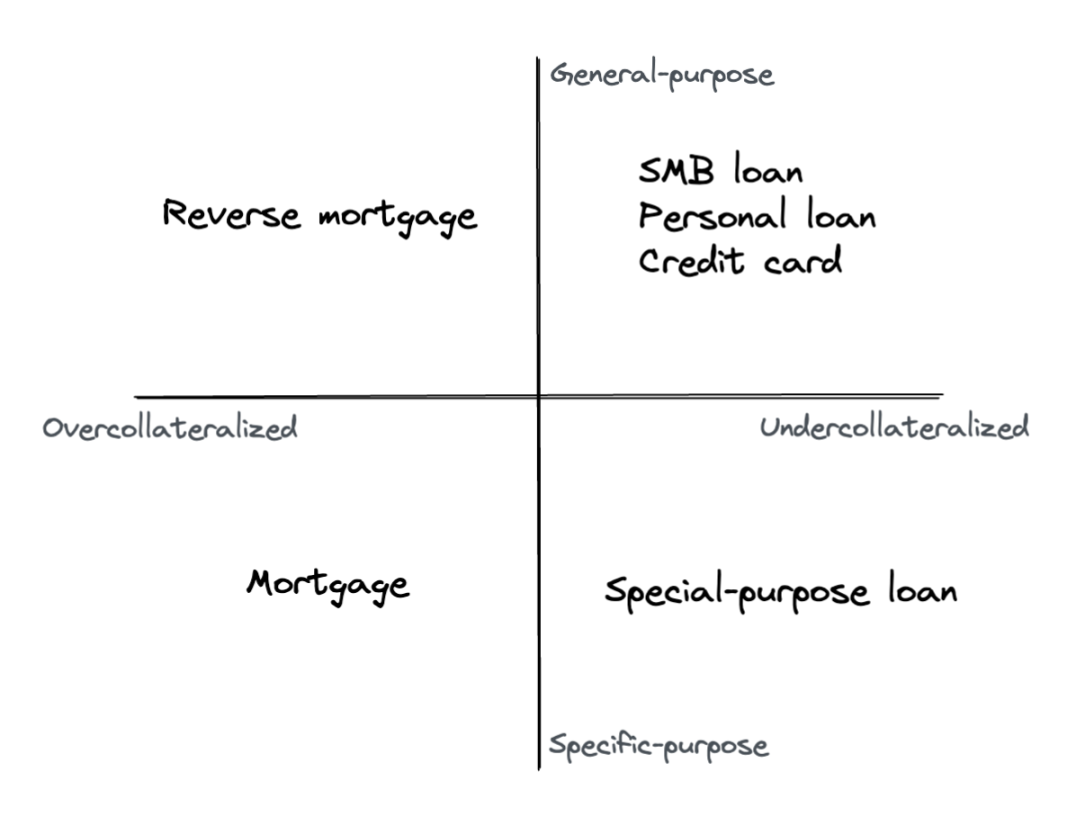

現実の世界で「信用」というとき、私たちは通常、自分のものではないお金を得る能力を意味します。金利のほかに、ローンの性質を決定する 2 つの主な変数があります。それは、借入資金の用途とローンの担保方法です。住宅ローンの場合、住宅購入者は購入価格の 20% を頭金として支払い、残りの 80% を銀行から受け取ることができ、負債と資本の比率は 4:1 になります。ローンは住宅自体に対する債権によって担保または担保されています。買主が支払いをやめた場合、銀行は住宅を差し押さえてローンの価値を回収します。他のローンは直接担保ではなく、資産または将来の収入に対する優先債権によって担保されています。クレジットカードによる購入と社債の購入は期間と規模の点で大きく異なりますが、どちらの場合も貸し手は借り手の他の資産を利用して担保の不足を部分的にカバーできます。支払いがない場合、保留中の請求は最終的には回収(個人)または破産(法人)の手続きを通じて解決されます。

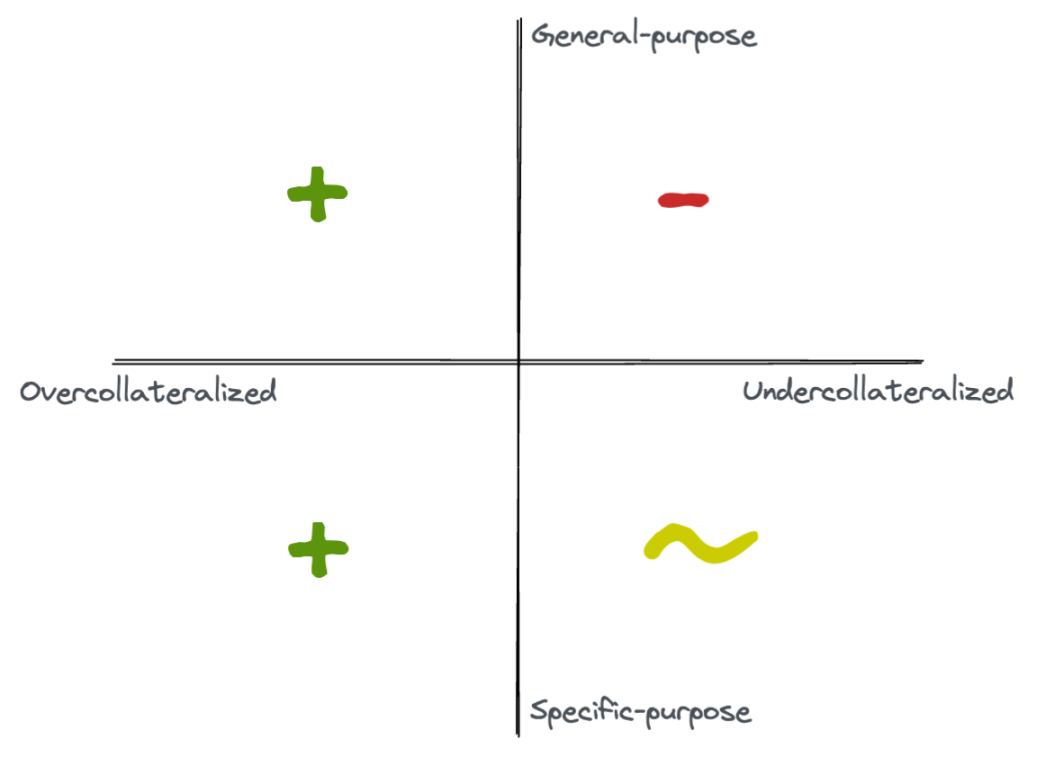

直接住宅ローンと間接住宅ローンの両方が現代経済の機能にとって重要です、それは消費と投資を促進する資本を提供するからです。すべての融資が過担保から過少担保までのスペクトル上の点を占め、特定目的から一般目的までのスペクトル上の別の点を占めることを考慮すると、従来の金融がすべての象限をサポートしていることは明らかです。 (ほとんどの場合、主な変数は担保、特定目的の過担保ローン、および一般目的の過少担保ローンですが、より正確にするために両方の軸を使用します。)

DeFiの世界では、分散型融資プロトコルによって提供される「クレジット」は、多くの場合、まったく異なるものを意味します。主な使用例は、より多くの資金へのアクセスではなく、異なる資産ポートフォリオへのエクスポージャーです。一般的なアプリケーションには、裁定取引 (より高い金利と低い金利での借入) や、課税対象となるイベントを発生させずにポートフォリオの構成を変更することが含まれます。もちろん、これらは従来の金融でも可能ですが、これは典型的な借り手の目標ではありません。

DeFiがAaveなどのプロトコルを通じて過剰担保ローンを処理できることは誰もが知っています。他の象限についてはどうですか?結局のところ、私たちは取引のエクスポージャーを拡大する上でさらに一歩前進することができます。証拠金取引、永久契約(dYdX)、レバレッジトークン(トークンセット)、エキゾチックオプション(Opyn)などのさまざまなプロトコルにより、DeFiユーザーはレバレッジを利用して取引し、より豊富なリスクリターンオプションを取得できます。将来的には、超過担保契約を使用して、住宅ローンなどのレバレッジを活用した資産購入をシミュレーションすることもできます。しかし、これらのアプローチはどれも、最終的には一般的な、担保不足の信用へのアクセスを提供するものではありません。もっと具体的に言えば、銀行に1万ドルしか預けていない状態で5万ドルの個人ローンを組むことができれば、それを株を買ったり、車を買ったり、マットレスの下に埋めたりするのに使うことができ、貸し手はあなたに一切干渉できません。しかし、既存の超過担保融資契約をそのまま利用した場合、この部分の借入資金を「自由にコントロール」することは困難です。

過少担保ローンを再度過大担保にする

代替手段を探す前に、問題を解決できる可能性があるかどうかをもう一度試してみましょう。過剰担保プロトコルの基本的な不変条件は、X を入金した場合、X を超える金額を引き出すことはできないということです。ただし、X を X よりも価値のあるポジションに変える方法は 2 つあります。定期預金とフラッシュローン。

概念的により単純なアプローチは、再帰的な預金、または追加の担保として債務を再利用することです。借りたトークンからステークしたトークンに交換できる限り、この方法でレバレッジを得ることができることがわかりました。可能であれば、担保を 1 つのトークンに預け入れ、次に別のトークンを借りて、負債を担保トークンと交換し、再度預け入れ、を繰り返すことができます。 (これは「再仮説立て」、つまり 2 つ以上の無制限ローンに同じ担保を差し入れることに似ていることに注意してください。ただし、これにより、2 つ以上の貸し手が同じ担保を没収しようとする状況が発生する可能性があります。リカーシブ預金の場合、これは次のような状況であっても発生しません。ポジション全体が清算されます。)

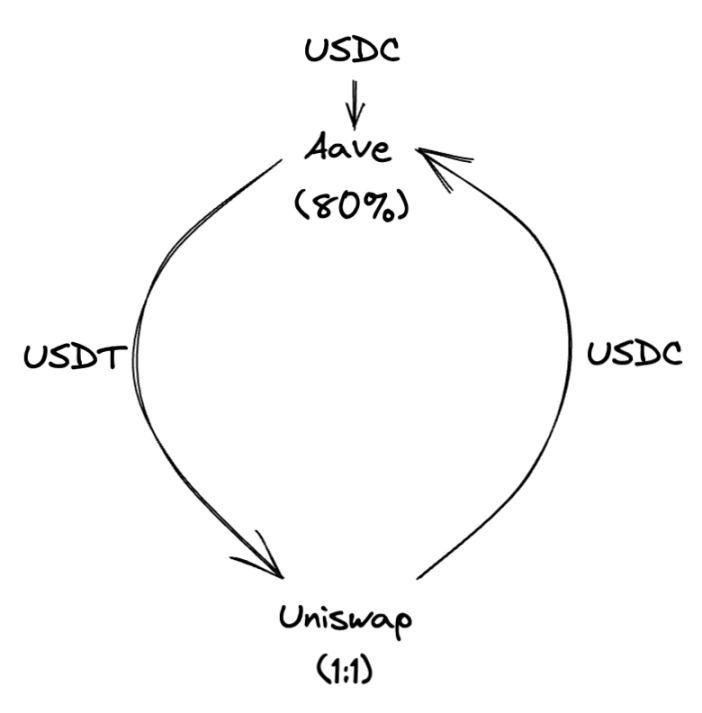

USDC が USDT よりも高い金利を支払い、利回りトレーダーが USDC のロング ポジションを USDT のショート ポジションで相殺することでスプレッドを回収したいとします。 Aave が最大 80% の住宅ローン金利で USDC を受け入れる場合、トレーダーは Aave と Uniswap を組み合わせて「レバレッジ ループ」を形成できます。

結果として得られるポジションはUSDCの担保となり、USDTの負債によって相殺されるため、トレーダーはレバレッジをかけたポジションのスプレッドを回収することができます。彼らはどれくらいのレバレッジを得ることができるでしょうか?手数料とスリッページを無視すると、担保比率 r は最大 1/(1 - r ) のレバレッジをサポートできます。たとえば、100 万ドル相当の初期資本と 80% の担保比率を使用すると、トレーダーは 500 万ドルのロングエクスポージャーを持つ可能性があります。つまり、Aave は 500 万ドルの貸し出しと 400 万ドルの借り入れを示します。

再帰的入金方法にはいくつかの魅力がありますが、しかし、取引コストとスリッページは実際にはその有用性を制限します。実際には、

実際には、フラッシュローンは資本効率を改善するだけでなく、超過担保ローンの設計余地を根本的に拡大します。具体的には、トークンだけでなく、NFTに代表される分割できない資産も購入できるようになります。トークン化して担保として使用できるものはすべて、それが退屈な猿であれ、トークン化された不動産であれ、この方法で「担保化」することができます。実際、合法的で強制力があれば、匿名の借り手はこの方法を使ってオンチェーンで不動産を購入することができます。これは、20%のNFTを購入する方法がないため、再帰的預金では実行できませんが、フラッシュローンを使用すると、プロセス全体を1回で実行できます。ステップ。

超過担保ローンの制限

フラッシュローンの独創的な設計にもかかわらず、依然として次の 2 つの問題により、クレジットの形式としての有用性が大幅に制限されます。

____ は機能しません。一般的に住宅ローンを組む目的は、住宅ローンを返済しながらその家に住み続けることです。上記の例では、担保は Aave 契約に閉じ込められており、他の場所では使用できなくなります。 Bored Apeの場合、「所有者」が取引に署名できなくなり、NFT保有の確認が必要なヨットパーティーにApeを参加できなくなるため、この問題はさらに悪化します。

失うかもしれない。Bored Ape のリザーブ価格が十分に下落した場合、担保として使用されていた Ape は清算される可能性があります。 NFTの下限価格は変動しやすいことで知られているため、この結果を達成するには大きな危険が伴います。これは従来の住宅ローンの問題ではありません。住宅ローン自体が良好な状態を維持していれば、住宅の価値が下がったときに銀行が差し押さえることはできません。

さらに一歩進めると、定期預金やフラッシュローンは信用取引には優れたソリューションですが、資産購入にはあまり効果がありません。取引の場合、借り手はリスクエクスポージャーや所有権には無関心であることが多く、税金や手数料を無視すれば、インデックスファンドやトータルリターンスワップは原資産自体と同じくらい優れています。住宅やNFTなどの購入の場合、借り手は資金の流れではなく、資産自体の完全な所有権と使用法を非常に懸念しています。所有権を再確立することでいくつかの利点が考えられます。Aave が担保を保持するための「制限付き転送ウォレット」、つまり最小限の値の不変条件を持つ MetaMask を持つことを想像してください。しかし、それでも完全に所有権を所有するわけではありません。

ボラティリティを評価する際には、エクスポージャーと所有権も重要な問題となります。トレーダーにとって、ボラティリティは健全でうまく機能する市場には避けられない部分であり、清算リスクは許容され、期待されています。買い手にとって、期待される金銭的利益に関係なく、所有権を失うという意味での「清算」の見通しは一般に受け入れられません。

過小担保ローンが重要なのはなぜですか?

上記を考慮すると、ユニバーサルクレジットどころか、なぜ「担保ローン」(購入した資産によって担保された特別目的ローン)がオンチェーンであるのか疑問に思うかもしれません。なぜ現実世界で引受業務を続けないのでしょうか?

私たちは、と信じています、DeFi の真の可能性が独立した金融インフラの構築にあるのであれば、最終的にはそのインフラの主要な機能をすべて複製する必要があります。これらの機能の中で、普遍的な信用はおそらく現代金融の存在意義、つまり資本の需要と供給を形態と機能において調整することに最も近いものである。言い換えると、金融システムは、流動性を生み出すことで投資と成長を促進するために存在します。

借り手の観点から見ると、過剰担保ローンはキャッシュフローの占有に直結し、明らかに流動性を高めるものではありません。つまり、プラットフォームにロックされている預金 X ごとに、最大 Xr を借りることができます。ここで、r は最大住宅ローン比率です。分散型経済で成長を生み出すには、r を 1 より大きくする方法、つまり借り手が現在持っているお金よりも多くのお金を受け取れるようにする方法を見つけなければなりません。

重要なのは、経済成長を促進するのはレバレッジだけではなく流動性であるということです。多額の先行投資が必要な場合に限り、世界中で利用可能なエネルギー量を大幅に増加させる (世界の GDP も増加する) 可能性のある製品を提供する再生可能エネルギー会社を考えてみましょう。このような企業が内部利益のみから必要な資金を生み出すには 20 年かかる可能性がありますが、成熟した社債市場はタイムリーなキャッシュ フローを提供できます。しかし、ローンを確保するための予想される収益源がまだ存在していないため、現時点ではプロジェクトを裏付ける可能性のある超過担保ローン契約はオンチェーン上に存在しません。DeFiが真の並行金融システムとして機能するためには、取引、消費、投資に「スタートの勢い」を与える仕組みを確立する必要がある。

「魔女借り」と「デフォルトインセンティブ」

理想的には、誠実な借り手は、現実世界で行うのと同じように、アドレスに対するオンチェーン信用を確立し、善行を繰り返すことで信用を証明できるでしょう。しかし、この素朴なアプローチは、デフォルトへのインセンティブという基本的な経済的制約に違反します。現実世界では、債務を無視した場合の罰則が非常に厳しいことが多いため、自発的な債務不履行はほとんど考慮されません。すべての債務不履行者を刑務所に送ることはできないかもしれませんが、信用スコアの低下とその結果としての貸出金利の上昇と信用の否認は、効果的かつ即効性のあるインセンティブとなります。自分の社会信用スコアが低すぎて電車に乗れないとわかれば、当然拘束力が生じます。

暗号通貨の世界では、この推論は当てはまりませんなぜなら、私たちは普遍的で十分に拘束力のある社会信用スコアを持っていないからです。努力が足りないからではなく、信用スコアの概念が、このスコアが割り当てられる明確に定義されたエンティティを前提としているからです。繰り返しになりますが、これは現実の世界では単純です。借入主体は既知の個人または企業に対応しており、何か問題が発生した場合は、郵送先住所、納税者番号 (SSN または EIN)、および電話番号まで追跡できます。ブロックチェーンの世界では、典型的な「借り手」は頑固に情報を提供しない 16 進アドレスです。 Nansen に(おそらく間違って)マークされている可能性がありますが、そのアドレスの背後に特定可能な個人が存在するという保証はなく、ましてや侵害が発生した場合の賠償の可能性は言うまでもありません。そのアドレスは、個人に属する多くのアドレスのうちの 1 つである場合もあれば、プロトコル ライブラリやボットの一部である場合もあります。もちろん、この多用途性にはそれ自体で十分な利点があります。これにより、DeFi プロトコルがパーミッションフリーで構成可能かつ分散的に動作できるようになります。しかし、アドレス 0x1337 が利息の支払いを停止したらどうなるでしょうか?

このアイデンティティの断片化は、私たちが「魔女融資」と呼ぶものを奨励します。これは、匿名または一度限りの事業体を代表する融資であり、その後、信用力に広範な影響を与えることなく債務不履行に陥るものです。グローバリゼーションと近代的な記録管理が行われる以前は、魔女ローンの借り手は現実世界でも一般的であり、18 世紀のヨーロッパでは、イギリスで未払いの借金を積み上げ、フランスに逃亡し、新しい名前で再設立することは十分に可能でした。それでも、この種の物理的な脱出には、結局のところ、ある程度の犠牲が必要です。しかし、オンチェーンでは、特に Tornado や集中型取引所の偽アカウントの助けを借りて、匿名で新しいアドレスを作成して資金を提供することは、数回クリックするだけで簡単になります。

魔女融資の存在により、担保不足の融資プロトコルは、不正な借り手によってプロトコルの資本プールが急速に枯渇することを避けるために懸命に取り組む必要があります。確かに、取引所が多数の参加者に低料金で報酬を与えるのと同じように、匿名の参加者が自分のアカウントの評判を維持する動機を依然として持つことで、長期的な善行に何らかの形で報酬を与えることは可能です。しかし、匿名の借り手のほとんどがこのレベルの評判資本を持っているとは考えていません。ほとんどの借り手は、繰り返される囚人のジレンマにおいてこの議定書を敵対者とみなし、未払い融資の価値が「失格」して資金を持ち逃げするほどに大きくなるまで善行を通じて「協力」するのには十分な理由がある。そのため、ユニバーサル融資を提供するために設計されたプロトコルでは、信用リスクの問題に加えてアイデンティティの問題にも対処する必要があります。

3 つの融資モデルはそれぞれ、Sybil 攻撃を防御するために異なるメカニズムを採用しています。過剰担保の場合、インセンティブは経済的です。分散型プライムブローカレッジでは、アルゴリズムとテクノロジーが重要です。オンチェーンアイデンティティにより、それは社会的かつ合法的になります。3 つのメカニズムはすべて、実行可能な分散型融資市場の条件を作り出しますが、それぞれが異なる種類の犠牲を必要とし、異なる種類の市場参加者に成功をもたらします。

過剰担保を通じて安全性を確保する

シビル攻撃の質問に対する最初の答えは、要約すると「なぜお金を奪って逃げたらいいのですか?」ということですが、経済的インセンティブを経済的安全保障の一形態として利用することです。つまり、負けるから債務不履行はしないということです。お金。これは、完全に担保されたあらゆる債務ポジションが維持する約束です。つまり、担保を放棄するかローンを利用するかの選択を迫られた場合、借り手は担保の方が価値が高いため、担保へのアクセスを維持することを好みます。超過担保の不変性(担保が常にローンより価値があることを保証する)は、清算オークションを通じて維持されます。清算オークションでは、ローンペアの価値が過少担保の危険にさらされるレベルまで上昇した場合に、参加者が債務ポジションを購入することで報酬が与えられます。

Aave や Compound などのプロトコルでのアクティビティのほとんどは単一レイヤーであり、預け入れと借用は 1 回だけですが、前述したように、レバレッジを利かせたエクスポージャーを実現する方法があります。 DeFi Saver などの一部のプロトコルは、これらの融資プロトコルの上に自動実行 (再帰的入金) レイヤーを作成しますが、Alpaca などの他のプロトコルはプラットフォーム ネイティブの活用を提供します。ただし、負債総額が担保総額を超えることはないため、想定元本リスクが増大してもすべての借り手のポジションは過剰担保のままとなり、プロトコル全体の支払能力が確保されます。

プライムブローカーによるクローズドシステムを構築

シビル問題の 2 番目の解決策は、「コードは法である」への依存を維持することです。しかし、別の見方をしてみましょう。オープンシステムで過大担保を強制する代わりに、資金の使用を制限することでクローズドシステムで過少担保をシミュレートすることができます。インターフェイスまたは一連の統合を通じて、大規模だが明確に定義された境界を作成することで、プロトコルは、技術的に過剰な担保を維持しながら(資産に対する最終的な制御を維持しながら)過少担保の融資の利点を提供できます。この「バブルでの借り入れ」をアルゴリズムによるセキュリティと考えることができます。コードが問題を解決します。

間接的な金融行為は従来のプライム・ブローカレッジの特徴であるため、「分散型プライム・ブローカレッジ」と呼ばれています。ただし、「プライムブローカレッジ」の一般的な概念は、ヘッジファンドに約定を提供する銀行よりもはるかに広いです。関与する実際の操作 (レバレッジ、市場アクセス、およびクライアントに代わって取引および取引を実行する際のその他の利点の提供) も、クライアントが Binance、FTX、または Coinbase などの集中型取引所とやり取りするたびに行われます。これらの取引所では、システムの「境界」が取引所独自のパートナーシップによって定義され、技術的な管理と人間によるレビューの組み合わせによって施行されます。

分散型プライムブローカレッジは、境界を定義し、オンチェーンで取引を実行することによって実現します。分散型プライムブローカレッジプロトコルは、数種類のアクセス制御を通じて必要な制限を強制できます。、例えば:

特定のウォレットにアセットを発行し、明確に定義されたコマンドセットとスマートコントラクトの対話を可能にします

プロキシコントラクトに資産を発行し、任意のウォレットからの入金を許可しますが、特定の機能セットのみを実装します

特定のトークンで指定され、貸し手への事前に指定されたインターフェイスを持つプロトコル間でのみ転送可能 (このアプローチはまだ見ていませんが、修正された ERC20 は理論的にはこのように機能する可能性があります)

制限は特殊な場合がありますスマート コントラクトごとに許可される関数呼び出しのホワイトリストなど、また場合によっては負債を保持するアドレスの最小不変条件などの一般的なものもあります。どのようなアプローチであっても、重要なのはローンを(a)完全に利用できるが、(b)制限のない自己保管ウォレットで自由に取引可能なトークンに変換できないことを保証することです。

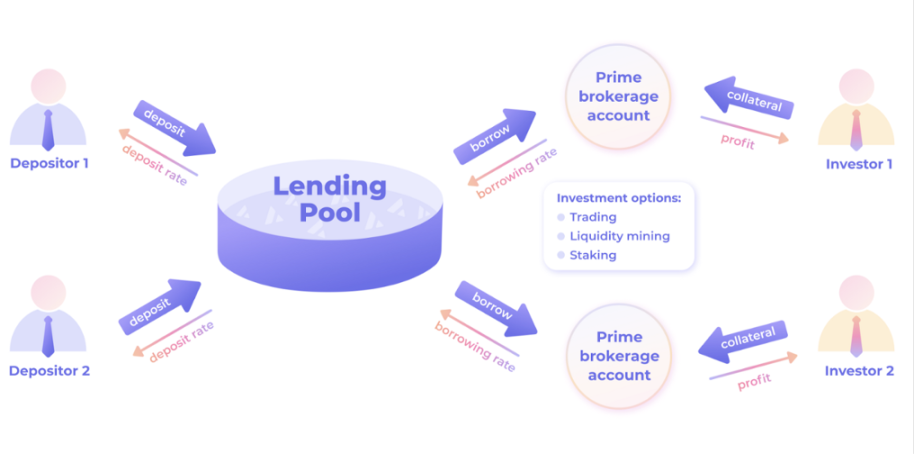

Oxygen は分散型プライムブローカレッジの一例であり、DeltaPrime のような他の企業も新しいソリューションを急速に構築しています。 Gearbox のクレジット アカウントはこのモデルのもう 1 つのバリエーションですが、現時点では活用はファーミング マイニングと流動性プロビジョニングに限定されています。しかし、すべての分散型プライム・ブローカレッジ・プロトコルの累積取引高は、依然として超過担保ローンよりも桁違いに低いです。

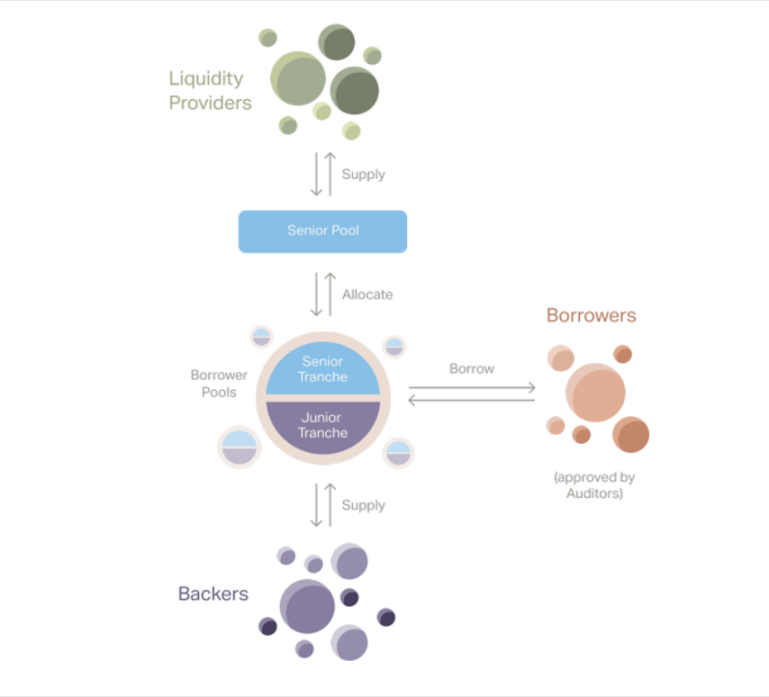

長期的には、分散型プライムブローカレッジソリューションが強力なネットワーク効果を発揮すると予想しています画像の説明

DeltaPrime プライム仲介融資モデル

オンチェーン ID を使用した現実世界のマッピング

超過担保とプライムブローカレッジのアプローチはいずれも信用に制限を課し、得られるレバレッジの種類(超過担保)や利用可能な資本の利用(プライムブローカレッジ)を制限します。借り手が実際にお金を持ち逃げできる完全にユニバーサルなローンを実現するには、そうすることによる純損失が当面の利益を確実に上回る別のインセンティブが必要です。最終的には、借り手自身に広範な結果を課す必要があります。これを私たちは社会法的安全保障と呼んでいます。つまり、オフチェーンでペナルティを受けるため、債務不履行に陥ることはありません。

先ほどの社会信用スコアの例に戻ると、現実世界で債務不履行に陥った借り手は、収入や資産が強制的に再配置される可能性と、将来のローンの収益性が低下する信用力への影響という 2 つの結果に直面します。これらの条件のいずれかが当てはまる限り、借り手は通常協力しますが、いずれの場合でも、各ローンは、世界の企業に評判や法的影響を与える可能性のある現実を追跡できる必要があります。つまり、結果を課すには借り手に関する十分な情報を持った当事者が存在する必要がありますが、それは貸し手である必要はありません。これは、オンチェーン ID を介して最小限のバージョンの KYC を実行する背後にあるアイデアです。借り手の身元を証明してインセンティブを提供できる参加者が少なくとも 1 人、融資を引き受けて資金を提供する意思のある参加者が 1 人以上いる限り、借り手の身元を誰かに開示する必要はありません。資金源以外の当事者。

画像の説明

ゴールドフィンチの融資モデル

3 つの方法の水平比較

オンチェーンクレジットへの 3 つの主なアプローチの概要を説明した後、いくつかの方法でそれらの長所と短所を比較できます。

基本的な属性

まず基本的なことを要約します。各アプローチの基本的な特性は何で、どのようなタイプの融資活動がサポートされるのでしょうか。カテゴリを次のように定義します。

安全:融資メカニズムはどのようにして魔女の融資を防ぐのでしょうか?

借り手の流動性への影響:借り手の流動性へのアクセスは増加しますか、それとも減少しますか?

借り手の身元:ローンを返済する最終的な責任は誰または誰にありますか?

クレジットの使用:信用資産の取得の用途範囲はどこまでですか?

前述したように、リボルビング ローンやフラッシュ ローンによって(限定的な意味で)拡大されない限り、過剰担保ローンは一般に借り手の流動性を低下させます。分散型プライムブローカレッジは、過剰担保モデルとアイデンティティベースのモデルの間の中間点を占め、取引リスクと資産所有権の流動性を生み出しますが、それはプロトコルと統合されたサービスに限られます。アイデンティティベースの融資は、真に普遍的な信用を解き放つことに成功していますが、その代わりに、より強力なアイデンティティの概念が必要になります。

重要な成長ポイント

システムレベルでは、各融資メカニズムを使用するプロトコルの主要な成長ドライバーを調べることで、各融資メカニズムを評価することもできます。

システムの複雑さ:ローンを円滑に進めるためには「可動部分」がいくつ必要ですか?

ネットワーク効果:有用性は参加者の数と質にどの程度依存しますか?

価値の推進要因:借り手にとってのサービスの価値を決定する重要なポイントは何ですか?

主要グループ:強力なエコシステムを構築するにはどのタイプのプレーヤーが最も重要ですか?

超過担保モデルは、シンプルさと低初期コストという点で好都合であり、これが、過担保貸し手がすべての新しいブロックチェーン エコシステムへの最初の追加として DEX を含める傾向がある理由を説明しています。 ID ベースの仲介モデルとプライム仲介モデルはどちらも、ネットワーク効果が比較的強いため、コールド スタート問題を克服するにはより多くの努力が必要です。ただし、2 種類のネットワークは、異なる中核となる成長ドライバーに依存しています。分散型プライム証券会社は統合やパートナーシップを追加することで拡張するのに対し、アイデンティティ ベースのシステムは引受会社を通じて拡張します。これらのネットワーク効果は、アイデンティティベースのシステムの資本コストの上昇とプライム・ブローカレッジ・システムの資本のより広範な利用を促進するため、プライム・ブローカレッジ側のネットワーク効果はより根本的なものであると考えています。

暗号の精神と信用の不可能な三角形

分散化:

分散化:このシステムは少数の有力政党によってどこまで制御できるのでしょうか?

構成可能性:サービスを他のプロトコルと統合するのはどのくらい簡単ですか?

許可は必要ありません:システムはゲートキーパーまたはサードパーティ機関にどの程度依存していますか?

自律性:借り手は自分の身元情報をどの程度管理できますか?

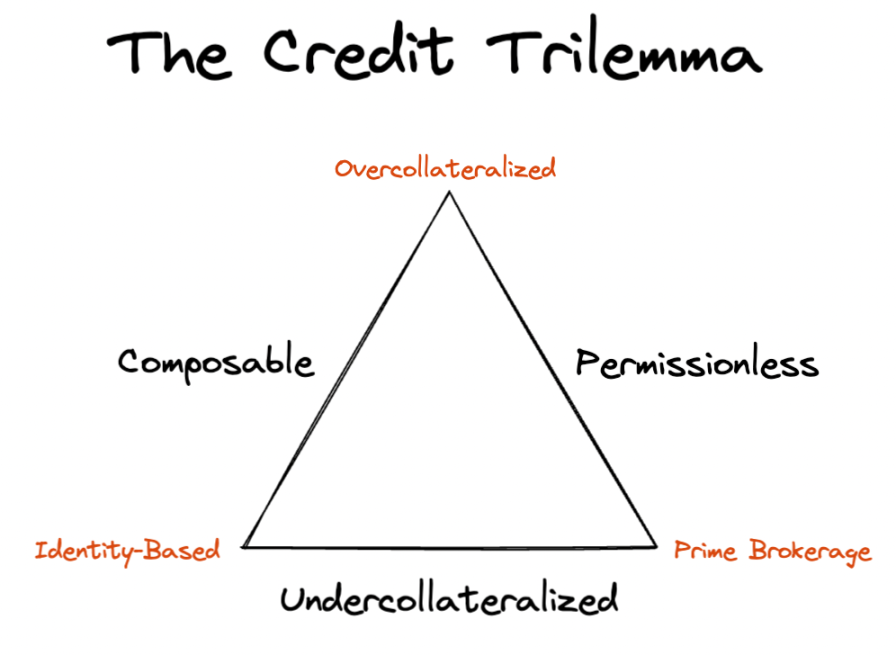

過剰担保融資は、オンチェーンアプローチの利点を体現しています。つまり、サードパーティのゲートキーパーの情報や要件を特定することなく、誰もがプロトコルに融資したり、貸し出したり、その上に構築したりすることができます(許可されたプールを除く)。 IDベースの融資とプライム・ブローカレッジの融資はどちらも、より広範な融資を可能にするために犠牲を払っていますが、そのトレードオフは異なる領域から生じます。分散型プライムブローカレッジは、構成可能性とある程度の分散化を犠牲にして、無許可性と自律性を維持します。新しいユースケースやパートナーシップを推進するには、集中的なコアチームの取り組みが必要になる場合がありますが、お金はプロトコルで定義された境界内でしか流れないため、構成可能性は制限されます。対照的に、アイデンティティベースの融資はユニバーサル融資により構成可能性を保持しますが、各融資にはデューデリジェンスとオフチェーンのゲートキーパーによる承認が必要となるため、パーミッションレスであることはなくなります。たとえ最終的に最終的な証明または暗号ハッシュのみがオンチェーンで公開されたとしても、借り手は自発的に実世界の情報を提供しなければならないため、自己主権も損なわれます。

実際、オンチェーンの借入と貸付のトレードオフは、もう 1 つのトリレンマ、つまり信用不可能な三角形と考えることができます。理想的なプラットフォームでは、ローンは組成可能、許可不要、担保が不十分になりますが、各ソリューションは基本的に 2 つの問題のみを解決しますが、3 番目の点で課題があります。

物語の結末:世界はどうなるのか?

それぞれの融資方法の長所と短所を検討した後、最終的に一方の当事者が勝つ「べき」なのか、と問うこともできるでしょう。

プライム・ブローカレッジ主導のクレジット市場は、最終的には、各プロトコルと統合されたサービスの「島」が、相互の合意を通じてリンクされている、諸島のようなものになります。各プロトコルは、総資本と範囲が拡大するにつれて内部ネットワーク効果の恩恵を受けるだけでなく、債務ポジションを履行するための相互協定を介したプロトコル間の「取引」からも恩恵を受けます。この高度に相互接続され、実行に依存しない最終状態は、伝統的な金融のベテランにはよく知られたものです。ヘッジファンドが株式を購入するとき、顧客は最終的にモルガン・スタンレーが購入するのか、それともゴールドマンが購入するのかを知りませんし、気にも留めません。

それどころか、アイデンティティベースの信用市場は、現実世界の関係を再現する傾向があるかもしれません。地元の引受会社は、自分たちが最もよく知っている人口統計に適合する、より優れたリスクモデルを持つことができ、借り手は、自分の身元や信用履歴をよりよく理解している引受会社から、より良い金利を得ることができるようになります。多くの独立したメンバーを含む「分散型」ネットワークでも、これらの構造的要因はある程度維持されます。ただし、貸し手がリスクモデルを異なる市場の同様の借り手にエクスポートする方法を学ぶにつれて、地理の重要性は薄れる可能性があります。長期的には、国境のない貸し手と半商品化されたリスクモデルを備えた競争力のあるオンチェーン市場は、信用へのアクセスを促進するだけでなく、現実世界の信用市場を平準化する力としても機能する可能性があります。

2 つのモデルのスケールは大きく異なりますが、次のように考えられます。これらは相補的であり、各モデルは異なる中心的なユースケースと借り手のプロファイルに合わせて調整されています。分散型証券会社を利用してローンを組み、自分の BAYC をプロキシ ウォレットに送信して、権利に署名させることができます。または、良好なローン履歴があれば、自分の信用スコアを利用して、身元を保護しながらローンを組むこともできます。

明るい将来

この投稿では、安全で分散型の信用市場を可能にする 3 つの融資メカニズムを検討します。過剰担保、分散化されたプライムブローカレッジ、およびオンチェーンアイデンティティ。超過担保モデルは、1,000 億ドルを超える融資活動とプロトコル設計の巨大な革新を推進しましたが、私たちは、あらゆる経済的ユースケースを可能にするためには、プライムブローカレッジとアイデンティティベースのモデルが重要になります。DeFiはすでに取引、外国為替、送金、および「国境のない」資本のための優れたソリューションを提供していますが、永続的な経済価値を推進するには、より一般的なオンチェーン クレジット モデルも必要です。元のリンク