DeFiプロトコルのガバナンス核心に関する徹底した議論

原作者: MIDDLE.X

画像の説明

Leverage from NFT collectionLeverage V3 by Michaeln

スティーム事件に続き、今年初め、通貨界の話題人物ジャスティン・サン氏が再びガバナンス攻撃疑惑に陥った。 10億米ドル以上の暗号化資産を保有する巨大なクジラであり、トロンパブリックチェーンの創設者であるジャスティン・サンのチェーン上のアドレスは、暗号通貨探偵によって広く追跡されています。

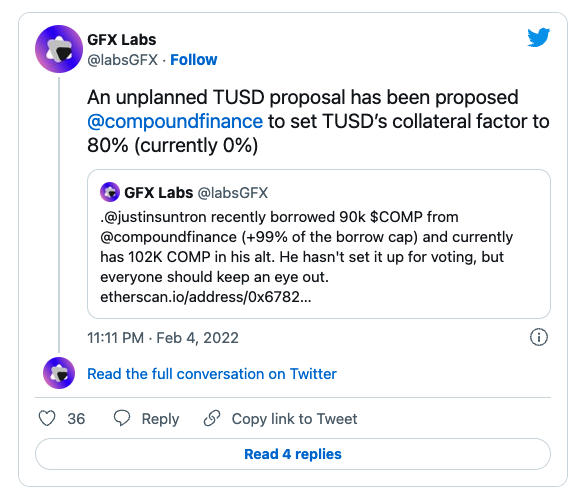

GFX Labsの報告書によると、2022年1月、ジャスティン・サンに属すると思われるアドレスがAAVEから多額のMKRを借り、コミュニティ内でDAI-TUSD取引ペアを作成することを提案したことがオンチェーン記録で示された。固定の 1:1 交換レートでの 2 つの交換をサポートします。この行為が注目を集めた後、コミュニティからの抵抗があり、最終的にアドレスはこれらの $MKR を使用して提案を開始するのではなく、直接 $MKR を返すことになりました。 3月には、ジャスティン・サンのものと思われる別のアドレスがコンパウンドから約1,300万米ドル相当の多額の$COMPを借りてバイナンスにリチャージし、すぐに新しいアドレスがバイナンスから約900万米ドル相当の$COMPを受け取りました。このアドレスでは、これらの $COMP を使用して TUSD を Compound の担保資産として追加する提案を開始しましたが、この提案は最終的に広範なコミュニティの参加による投票によって拒否されました。

これら 2 つの作戦は失敗に終わりましたが、この事件は業界で DeFi ガバナンスに関する議論を引き起こすきっかけとなりました。一部の人々は、巨大クジラがその「金銭能力」を利用してガバナンスの意思決定に直接影響を与えることは容認できず、DeFi ガバナンスを金の政治に還元すべきではないと考えています。さらに、巨大クジラは資産へのアクセスをめぐって競争するために自らの財源を使用します。 DeFi の資格を取得すると、ガバナンス トークンの価格が上昇します。ガバナンス トークンの価格が上昇すれば、より多くの人々とより多くの資金が参加するようになります。なぜそうしないのですか?

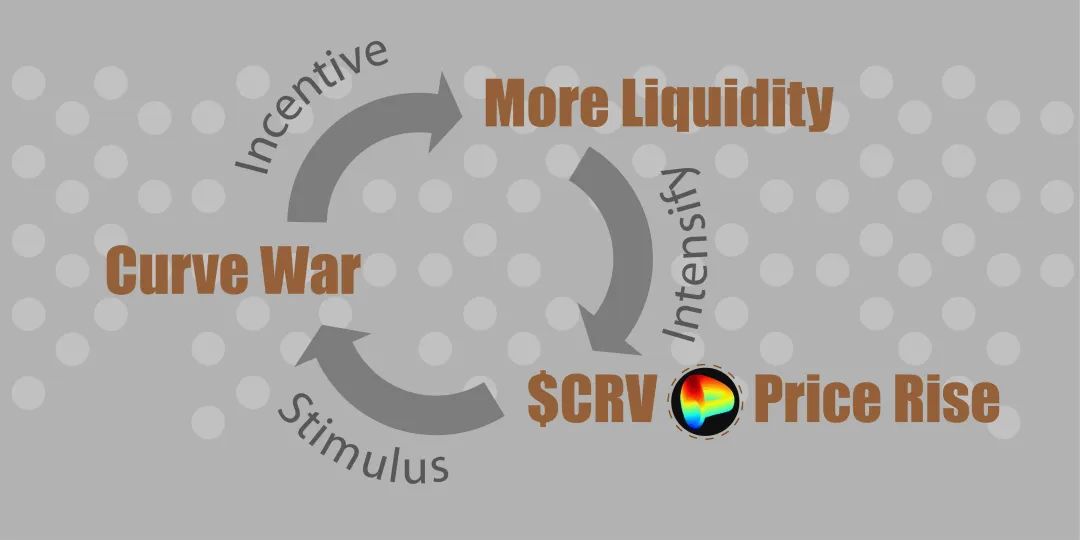

後者の観点を持つ人々は、カーブプロトコルの流動性インセンティブメカニズムの成功を主な議論として使用します。ステーブルコインに焦点を当てた AMM 取引市場として、Curve は流動性インセンティブ方法を作成しました: 異なる取引ペアの流動性プロバイダーに異なる $CRV 報酬を提供します。このメカニズムは、歴史上「カーブ戦争」として知られる、ガバナンス投票におけるステーブルコインプロジェクト関係者間の熾烈な競争を引き起こしました。多くのステーブルコインプロジェクト関係者は、より流動性を高めるために、より多くの議決権を獲得するために最善を尽くしてきました。

2020年以来、Curveプロトコルはこのような流動性インセンティブ政策を導入しており、これによりCurveプロトコルは大きな成功を収めました。カーブ戦争を引き起こすことにより、$CRV の価格が上昇し、$CRV の価格上昇により、カーブ プロトコルに流動性を提供するためのより多くの資金が刺激されます。流動性の増加は、カーブ戦争をさらに激化させ、完璧なフライホイール効果をもたらします。 !

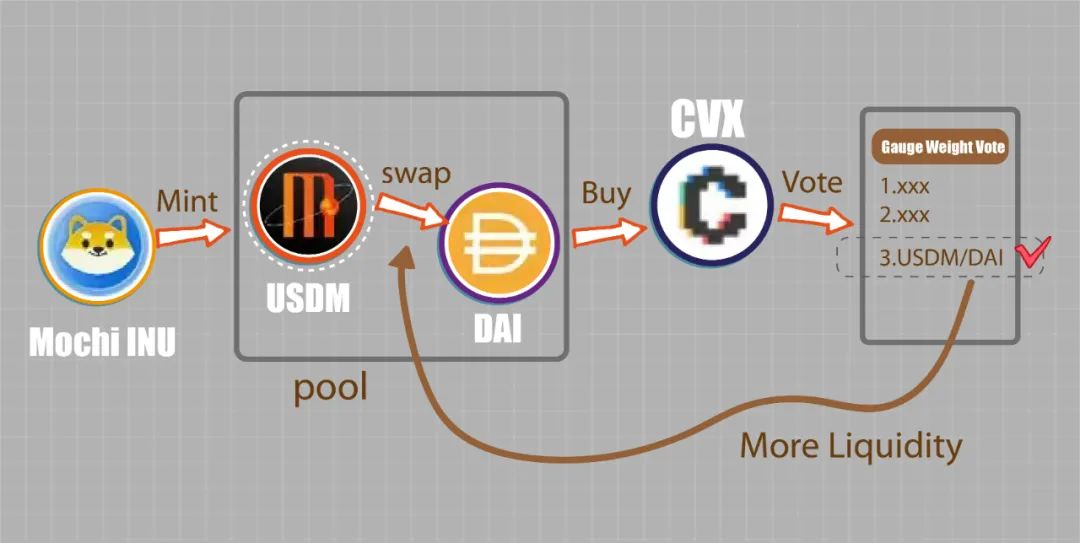

Curve のガバナンスが金権政治によって乗っ取られているとは誰も考えていませんが、Curve War にはルールの抜け穴を探す天才的なプロジェクトがあります: Mochi Protocol

画像の説明

*CVX を使用して Convest で投票すると、Convet 財務省の veCRV の投票に間接的に影響を与える可能性があります。プロセスは図で簡略化されています。 *

この時点で、あなたは DeFi ガバナンスにおけるマネーポリティクスについて曖昧な気持ちを抱いているかもしれません。最初のレベルのタイトル

DeFiガバナンスの本当の問題

副題

まず、ガバナンスの活用

巨大クジラのガバナンスへの参加自体は非の打ち所がないが、問題は、ジャスティン・サン氏の演説でガバナンスに参加するために使われたとされる$COMPと$MKRが、彼の長期保有資産ではなく、ローンから出ていることだ。アドレスが何らかの高度管理資産を契約に追加した場合、彼が「お金を印刷」して契約を現金自動預け払い機として使用することは完全に可能であり、$COMP や $ の価格下落リスクを負担する必要はほとんどありません。 MKR。これはインセンティブ互換性の原則に準拠していません。アドレスは、分散型融資契約を通じてガバナンス パスを借用していますが、それでも担保を提供する必要があります。実際、借り手が十分な担保資産を持っていない場合、債券デリバティブを発行することでガバナンス パスを他人から借りることもできます。

Curve War では賄賂が多く、Curve War に参加するプロジェクトは、投票権を持つ他の人々に自分の意志に従って投票するように仕向けるために、わずかな報酬を使用します。もちろん、ここでの「乏しい」とは、これらの議決権の直接購入に関連したものです。 (選挙の賄賂には、経済的インセンティブを通じて他人に投票を委ねることも含まれます。Curve のガバナンスには委任メカニズムがないため、この種の行為は Curve War には現れません。)

票の借用と票の購入はガバナンス主体に影響力を与え、その投票権がその責任に不釣り合いなものになってしまいます。

さらに、多くのDeFi契約ではガバナンスへの参加率が低すぎるため、主要な資金やリソースに関わる重要事項を決定するための議決権の割合が非常に低くなり、これは単なる自然のレバレッジにすぎません。例えば、ソレンド社は6月19日、わずか数十万ドル程度の議決権で巨大クジラの数億ドルの資産を引き継ぐ決定を下したが、これは驚くべきことである。この決議は、地域社会の強い反対により、新たな提案によって廃止されました。

副題

第二に、誰も門を守らない

DeFiのガバナンスは、他のタイプのDAOガバナンスよりも複雑です。DeFiが所有するリソースは、契約トレジャー内の資金だけでなく、TVL内の資金も含まれるためです(実際、TVL内の資金の所有権は属していません) DeFi 契約自体(ソレンドが巨大なクジラのアカウントを引き継いだ理由でもあり、大きな論争を引き起こしました)、DeFi プロトコルにとって、最も重要なリソースは多くの場合、非財務リソースです。例えば:

融資契約における担保資産のホワイトリスト

DEXの流動性リソース

ガバナンス投票による協定の非財務資源の配分は、純粋なガバナンス行動として単純に理解することはできず、資源売却という一定の性質を持っています。この観点から、Curve War は Curve による独自の流動性リソースのオークションとして理解できます。政治ではないので、金権政治などというものはありません。 (ガバナンス トークンには貴重なリソースを割り当てる権限があり、Compound が $COMP には金銭的価値がないと公式に発表した後も価格が高騰しているのはこのためです。賢いお金持ちはすでにこのことに気づいています!)

本当にリスクにつながるのは、資産へのアクセスを誰もレビューしないことです。集中型取引所の上場プロセスを比較してみましょう。Web3 プロジェクトがその通貨を集中型取引所に上場したい場合、ほとんどの場合、上場手数料を支払う必要があります。さらに、集中型取引所はプロジェクトのバックグラウンド チェックを実施します。バックチェックが失敗した場合、トークンはリストされません。責任ある取引所はおそらく「お金があれば参入できる」という通貨上場政策を採用しないでしょう。ただし、多くの DeFi プロトコルには、資産へのアクセスに対するリスク管理監査手段がありません。このような例えは完全に適切というわけではありませんが、特定の問題を説明することができます。

コミュニティのメンバーはガバナンスの提案に自発的に注意を払うことができますが、Compound と MakerDAO が Sun Yuchen の疑いのあるアドレスの提案を拒否したのと同じように、より多くのメンバーを動員して悪意のあるアセットを追加する提案に反対票を投じることもできます。しかし、このようなコミュニティメンバーの自発的な監視は責任感に欠け、専門的な能力に欠けており、強力な網ではなく、それを利用する「網をすり抜けた魚」が常に存在します。たとえば、2 月 15 日に行われた Build Finance に対するガバナンス攻撃提案は、コミュニティに気づかれることなく、攻撃者によって制御された少数の票によって静かに可決されました。この攻撃により議定書財務省の資産はほぼゼロとなり、ビルド・ファイナンスは完全に破綻し、立て直しが困難となった。

最初のレベルのタイトル

ガバナンスの影響を取り除くにはどうすればよいでしょうか?

副題

▸ 防御的借入: ガバナンス権をロックされたポジションと交換する

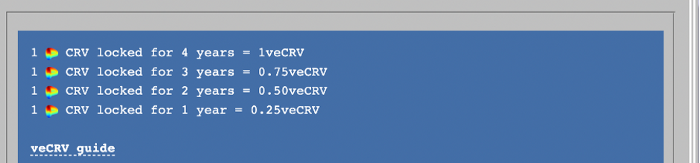

第一に、借入は比較的簡単に防御でき、時間重視の投票と評判に基づく投票はどちらも借入の影響を軽減できます。実際、Curve のガバナンスではすでに時間加重投票が採用されています。 Curve のガバナンス権限は CRV の代わりに veCRV で投票することで実現されており、veCRV は CRV をロックすることで取得する必要があります。ロックアップ時間が長いほど、より多くの veCRV を取得できます。たとえば、ポジションを 4 年間ロックした場合は 1 veCRV を取得できますが、ポジションを 1 年間ロックした場合は 0.25 veCRV しか取得できません。

ここで重要な点が 2 つあります。まず、veCRV は譲渡できません。Curve War のユーザーが veCRV を Convex、StakeDAO、または Yearn Finance に貸与できる理由は、Curve が少数のエンティティに対してホワイトリストを公開しているためです。$ の $CRV CRV は有効期限に徐々に近づき、veCRV の数は直線的に減衰します。同じ議決権を維持するには、ユーザーはロックアップ時間を常に更新する必要があります。

ロック機構により、誰でも短期借入によって大量の議決権を取得することができなくなります。より多くの議決権を獲得したい場合は、融資期間を延長する必要があり、借り手には多大なコストがかかります。

副題

▸投票の贈収賄に対する防御: プライバシー技術は希望になるかもしれない

投票の賄賂を防御するのは比較的困難です。

選挙買収は現実の政治に存在しますが、それは気候変動ではありません。無記名投票の特徴は、有権者が投票箱に投票した後は、第三者は有権者がどの選択肢に投票したかを知ることができず、有権者自身ですら、賄賂に投票したことを証明する信頼できる証拠を提出することが困難であるためです。これにより、贈収賄取引の信頼できる根拠が欠如します。

そしてその鎖には、贈収賄行為の情報は可視性が高く、贈収賄者にとって確認が容易ですが、贈収賄行為に関与した主体の身元情報は隠蔽される可能性があり、責任を追及することが困難になります。これは票購入市場を構築するのにほぼ完璧な土壌だ。Curve Warでは、戦争に参加するための票購入が常套手段となっており、さらには特殊な賄賂サービスプラットフォームも登場しており、これらのプラットフォームを利用することでトークン報酬とユーザー投票を交換することができる。

veCRV贈収賄プラットフォーム:

https://bribe.crv.finance/

vlCVX 贈収賄プラットフォーム:

https://votium.app/

ブライド・プロトコルは、汎用贈収賄プラットフォームになるとさらに露骨に宣言し、「DAOのガバナンス参加率向上を支援する」と「ガバナンス・トークン所有者がガバナンス価値を引き出すのを支援する」という旗印のもと、「選挙を買う」という用語を使おうとしている。 「世界中で人気があります。DeFi ガバナンスの文脈では中立的な用語になっています。」選挙の賄賂がガバナンスへの参加率を高める可能性があるのは事実ですが、DeFiプロトコルが望んでいるのは、そのような誤って高い参加率であってはなりません。

画像の説明

Hostessfrom NFT collection The Robberyby Cherry_Pie_NFT

それでは、投票情報が見えないガバナンスシステムを構築することはできるのでしょうか?たとえば、プライバシー技術を使用すると、単一ユーザーの投票情報はチェーン上で閲覧できなくなり、外部の世界は検証可能な最終投票結果のみを見ることができるだけでなく、投票ユーザーは賄賂に信頼できる証拠を示すことができなくなります。どのオプションが与えられたのか、またはチケットが誰に委任されたのかを証明します。これはこの記事で提供されるアイデアであり、業界パートナーが一緒に議論し、検討することを願っています。

副題

▸ガバナンス参加率の向上:ガバナンス政党とガバナンスインセンティブ

DeFi業界のベンチマークプロトコルの中にはガバナンス参加率が高くないものもあり、例えばCompoundのガバナンス参加率は5%程度に過ぎません。これは、一部の人が議決権を通じて協定から利益を引き出すインセンティブを提供します。また、投票率が低いことにより、一部のプロトコルは複数層の間接ガバナンスを通じてより大きな活用を実現するようになりました。詳細については、Fei-Index-Aave の妖精の操作を参照してください。

民主主義を実践するという観点から見ると、人々は常により多くの人に投票してもらおうとしますが、議定書ガバナンスのセキュリティの観点から見ると、目標はより多くの票をガバナンスに反映させることであるべきです。目標を変更すれば、ガバナンスの新しいアイデア、つまり合意当事者を発見することができます。

一部のプロトコルは液体民主主義を発展させ、人々がガバナンストークンを他の人に委任して間接的にガバナンスに参加できるようにしています。しかし、このメカニズムにはいくつかの要因があり、ガバナンスへの参加率を大幅に高めることができませんでした。

コミュニティに深く関わっていて、誰が積極的に貢献しているのか、また彼らがガバナンスに関して投票する傾向があるのかを把握していない限り、自分の投票を誰に委任すればよいのかもわかりません。

委任された有権者は常に積極的であるとは限らず、誰も彼らに積極的であり続けるように求めていません。彼らは数回投票に積極的に参加し、二度と投票しない可能性があります。委任者は、委任を変更する必要があるかどうかに常に注意を払っているわけではないようです。チケットは長い間沈黙していました。

ほとんどのプロトコルはガバナンスへの参加に対する報酬を提供していないため、トークン所有者は利息を得るためにDeFiにガバナンストークンを投入する意欲が高まります。

これは、特定の投票優先度を持つ連合(「合意政党」と呼ぶこともできる)を導入することで改善できます。議定書締約国は、投票を獲得するために有権者に責任を持って投票に参加することを約束し、議定書締約国はそのための各決定を慎重に検討するために専門家を雇用します。

もちろん、協定当事者が責任を持ってガバナンスに参加する動機を持ち、トークン所有者が協定当事者に投票を委ねる動機を持つためには、協定はガバナンス参加者に十分なインセンティブを与える必要があります。ガバナンスに対するインセンティブの存在は、ガバナンスに参加しない人に課税するのと同じであり、眠っている票を目覚めさせるのに役立ちます。ガバナンスのインセンティブは 2 つの部分に分かれており、1 つの部分はガバナンス トークンのロックに対して発行される報酬であり、PoS パブリック チェーンのステーキング報酬に似ており、もう 1 つの部分は投票回数などの投票行動に対する報酬です。あなたは報酬を得るために投票します、この部分 報酬は補助金の形で党の統治に与えられます。報酬の源泉は、インフレ発行または議定書の利益である可能性があります。

ここで一つ注意していただきたいのが、協定政党は独自のガバナンス証明書を発行すべきではない、さもなければFei-Index-Aaveのような人形型レバレッジガバナンスの機会が生まれることになる たとえ協定政党がガバナンス証明書を発行したとしても、その代表者を直接決定すべきではない代わりに、投票の決定を下すために専門委員会を任命する必要があります。

最初のレベルのタイトル

ゲートキーピングメカニズムを設定するにはどうすればよいですか?

Mochi のガバナンス攻撃後、Curve は Mochi Protocol がガバナンスを通じて流動性を競う資格を禁止しましたが、イベント後の「資産クリアランス」と比較すると、不正行為に対抗するための事前評価アクセスリンクが必要であり、その方が安全性を確保できます。 DeFi参加者の資金。

前述したように、ほとんどの DeFi の現在の資産アクセス メカニズムでは、十分な資金がある限り、十分な議決権を取得し、追加したい資産を DeFi に追加することができます。または、貸付契約の担保として追加できます。ステーブルコインの予備資産として使用されるか、特定の取引ペアへの参加が許可されるため、ガバナンス攻撃にさらされるリスクが生じます。ガバナンスの影響を排除することで、攻撃者が投票権を取得するためのコストを増やすことができますが、さらに、DeFi プロトコルには、悪意のある資産の追加に対する最終的なセキュリティ障壁として、一連のゲートキーピング メカニズムも備えている必要があります。

多くのトークン保有者が資産へのアクセスを見直すことは不適切であり、さもなければ元の問題に戻ることになる 投票権はガバナンス攻撃を実行するために攻撃者によって短期間に奪取される可能性があり、すべての有権者がそれを行うことは不可能である責任ある身元調査を行います。考えられる方法は、有権者はレビュー基準を策定し、資産をバックチェックして公開するかどうかを決定するリスク管理チームを任命します。

基準が策定されると、審査委員会には基準を満たしていない資産を解放したり、基準を満たす資産の追加を阻止したりする権限はありません。そうでない場合、合意によりガバナンス投票を通じて委員を削除または変更することができることに注意してください。 。もちろん、監査基準は所詮数段落の文章にすぎず、実際には監査委員会の裁量がなければなりません。ただし、審査委員会による詐欺や贈収賄の可能性を減らすために、審査基準はできる限り明確であるべきです(たとえば、資産の分散化の度合いを評価するために尺度を使用できます)。それは現実の政治における法と正義の分離のようなものです。

実際、Compound や SushiSwap には「上院」と同様の構造があり、「上院」は、たとえ多数決で可決されたものであっても、すべてのガバナンス提案に対して拒否権を発動する権利を持っています。実際には、「上院」は資産アクセス審査の役割も担っており、悪意のある資産を追加するという提案を拒否する責任があります。しかし、このメカニズムには議論の余地もあり、支持者は上院の権限と統治投票の権限が相互に抑制し均衡を保ち、民主政治における二院制に似た構造を実現できると信じている。すべての提案に拒否権を発動することは十分に可能です。協定の独裁者になります。

ここには 2 つの重要な点があると考えられます。

上院の権限の範囲は、提案を拒否する権利とは別に、他の権限を持っていますか? 一部の統治構造では、上院は協定を一時停止し、緊急提案を開始する権限も持っています。開発中、上院はすべての超大国を有しており、いつでもプロトコル コードを更新する許可が与えられています。権限の範囲の違いによって、上院の性格 (独裁者か門番か) が決まります。しかし、開発の比較的初期にあるDeFiの場合、コードがまだ成熟しておらず、経済システムがまだ検証されていないため、独裁者に門番をさせるのも無力です。

上院議員の選出と解任は統治投票によって決定される。これにより、上院が独立した権力機関であるか、それとも統治投票によって委任された単なる権力機関であるかが決まります。

最初のレベルのタイトル

まとめ

DeFiの発展に伴い、一部のプロトコルはWeb3のインフラストラクチャとなり、公共財の属性を持ち、参加者の資金の安全を保護します。これはDeFi開発の要です。リスク要因は主に 2 つの側面が存在し、1 つは財務レバレッジによりガバナンス権限が拡大され、その結果不平等な権利と責任を伴うガバナンスが生じる可能性、もう 1 つは信頼性の高い資産アクセスレビュープロセス (ゲートキーパーメカニズム) の欠如であり、これはたとえ困難であっても困難です。お金を持っている人なら誰でも、あらゆる資産を DeFi プロトコルに追加できます。

参考文献:

参考文献:

[1] Tron’s Justin Sun Accused of ‘Governance Attack’ on DeFi Lender Compound

[2] ガバナンス攻撃の回避、優良企業 DeFi のガバナンス体験

[3] CRVの収入権と統治権

[4] A Comprehensive Research on DAO’s Security by Fairyproof

[5] ソレンドのガバナンス混乱の全貌

[6] DAO の裏側: オンチェーン投票購入とダーク DAO の台頭

[7] Build Finance DAO Suffers Governance Takeover Attack

[8] Compound の 7 つの提案の投票率はわずか 5% でしたが、DAO は本当に民主主義の最終形態なのでしょうか?