暗号化リーマンの全貌を振り返る:連続清算のきっかけは何だったのか?

最初のレベルのタイトル

セルシウスと三本の矢の危機: 通貨圏におけるリーマン・モーメント

パニックは先週も市場に広がり続けたが、その理由の一つは、業界で最も活発で最も強力なVCの1つであるVCスリーアローズ・キャピタル(3AC)が清算の危機に瀕していることだ。 3AC は世界的な融資の最大の顧客の 1 つであり、主要な CeFi プラットフォーム (BlockFi、Genesis、Nexo、Celsius など) から多額の資金を借りており、その中でセルシウスは 3AC の最大の債権者です。 3ACが本当に破綻した場合、3ACに融資している金融機関は大きなリスクを負うことになる。一連の連鎖反応が起こりました。初めにCeFiプラットフォーム

融資が回収できない場合は担保を清算することで資金を回収し、清算と融資の差額はCeFiプラットフォームが負担する。パニックが起こったときCeFiプラットフォーム

ユーザーによる償還のプレッシャーに直面して、CeFi プラットフォームは自らを守るためにシステムからクレジットをさらに引き出し、同じ量の資産、より少ない金額で資産価格がそれに応じて下落します。流動性が引き戻されると、各参加者のバランスシート全体が縮小し、マーケットメーカーが流動性を提供する能力が低下し、買値と買値のスプレッドが拡大します。のために基金

たとえば、ボラティリティが高まると、同じリスク値を維持するためにレバレッジを解消する必要があります。資産価格の下落機構

多くの住宅ローン資産が清算され、市場全体の信用規模が大幅に縮小し、レバレッジ解消が続いている。LPリスクの高まりを考慮すると、

流動性はUSTやセルシウスなどの雷雨に備えて償還されます。

2008年のサブプライムローン危機の際、リーマン・ブラザーズは急速な事業拡大、高レバレッジの運用、状況判断の誤りにより流動性危機に陥った。結局、彼は多額の借金を抱えて倒れてしまいました。その後の市場の信頼の崩壊は制御不能でした。マクロ経済の不確実性、緩やかな金利上昇、米連邦準備制度理事会(FRB)の引き締めなどの環境下では、仮想通貨がリスク資産として自立することは困難です。大手機関の雷雨による危機は、UST 破綻時にすでに基礎を築いていた。投資機関とマーケットメーカーは UST 暴落で多額の損失を被った。主流資産価格の急落がラクダを打ち砕く最後の藁となった。高いレバレッジが連続清算を引き起こし、そして、その後も雷雨が続く可能性があります。これが、セルシウス危機とスリーアローズ危機が通貨界でリーマン・モーメントと比較される理由です。

最初のレベルのタイトル

連続清算の引き金を引いたのは

暗号市場の崩壊と一連の清算の原因について、内部関係者である私たちには全容は見えないかもしれませんが、市場の優れた意見からその実態を垣間見ることはできます。現在、この清算に関して市場ではおおよそ次のような声が主流となっている。

1. FRBは高インフレに対応して金利を引き上げ、世界の金融市場は下落する

昨年11月に連邦準備制度がタッパーを発表して以来、暗号化市場はピークに達しました。 5月に入ってから、バイデン米国大統領、財務長官、商務長官などが頻繁にインフレ問題について発言しており、インフレとの闘いが現在の米国経済の主要課題であることは、米国の政策において大方のコンセンサスに達している。水準に達し、市場は徐々に下落した。 6月10日に米国労働省が発表したCPI指数が調査対象となったエコノミスト全員の予想を上回り、40年ぶりの高水準となる8.6%に達すると、市場は急落した。インフレ抑制のため、米連邦準備理事会(FRB)は先週水曜日、金利を0.75%ポイント引き上げる約30年ぶりの利上げを発表した。市場の予想はメディアブリーフィングを通じて事前に示されていましたが、実際に着地すると、さまざまな金融市場は悲観的な経済見通しの影響を受け続けました。米国の利上げ、世界的な金融市場の下落、景気後退予想の中で、市場の流動性は低下し、資金は新興国市場から撤退し、より安定した投資対象に向かうだろう。

2. ルナ事件後、金融機関はダメージを受け、市場の流動性が低下し、金融機関のリスク抵抗力が弱まった

ルナ事件後、複数の超大手仮想通貨マーケットメーカーが重傷を負い、多くの投資機関も多大な損失を被り、USTへの流動性の提供やUSTやLunaへの資産配分など、いずれも深刻な不満を抱えていた。これらのマーケットメーカーは以前は仮想通貨市場の流動性を維持する重要な役割を担っていましたが、ルナ暴落以来、仮想通貨市場全体の流動性は大幅に低下しています。金融機関が取り付け騒ぎや債務要求に見舞われた場合、市場には資産の完全な交換を保証するのに十分な流動性がなくなり、そのため金融機関は売却プロセス中にさらに大きな損失を被ることになります。

3. 金融機関は積極的または消極的にレバレッジを解消する

市場が上昇傾向にある場合、適切なレバレッジを活用するのは通常のビジネス戦略です。世界的に流動性が逼迫している現在、利上げサイクル中に仮想通貨は下落を続けており、高いレバレッジはかつての積極的な拡大を思い起こさせるものとなっており、担保の縮小に伴い、これらの金融機関は率先してポジションを減らして返済する必要があるレバレッジ解消のためのローン、または清算およびパッシブなレバレッジ解消の対象となります。

4. 暗号化業界の多数の集中管理機関が不透明に運営されている

DeFiは、金融市場に常に存在する情報の非対称性の問題を克服するために匿名化を利用しますが、中央機関が投資する原資産の透明性は十分ではなく、資金プールの期間の不一致や流用などの潜在的なリスクが存在します。タイムリーに完全に理解できないと、突然の市場暴落やパニックが発生するリスクが高まります。セルシアスは過去にステークハウンドの盗難で7000万ドル以上の損失を出したが秘密にしていたが最終的に暴露され信頼危機に陥ったほか、顧客の資金を横領したDeFiプロジェクト「ステーブルゲインズ」もあったUST破綻により顧客は多大な損失を被りました。

5. オンチェーン担保(暗号化資産)への依存度が高い

国際決済銀行 (BIS) は次のように考えています: DeFi はオンチェーン担保 (暗号化資産) の特性に大きく依存しており、市場の「好不況」サイクルの影響から現場を守ることができないだけでなく、清算スパイラルに陥る。

BISは、貸し手を確実に保護するために、DeFiプラットフォームは借入額に対する清算比率を設定していると説明した。たとえば、担保がこのしきい値を下回って清算される場合、120% の担保率は 110% の清算率を伴う可能性があります。スマートコントラクトでは、この時点で誰もが清算人として行動し、担保を没収し、貸し手に返済し、残りの担保の一部をポケットに入れることができると規定しています。利益の推進により、清算人の適切な供給が確保され、貸し手の潜在的な信用損失が軽減されます。

「借り手の匿名性のため、DeFiローンでは過剰担保が一般的である」とBISは指摘し、強制清算を避けるために借り手は通常、最低要件よりも高い暗号化資産を提出し、その結果実効住宅ローン金利が高くなる結果となっていると指摘した。仮想通貨市場の「好不況」サイクルを考慮すると、「過剰な担保と清算比率によって信用損失のリスクがなくなるわけではない。場合によっては、担保価値が急速に下落し、借り手には信用損失のリスクがなくなる」という事実がある。 「ローンが減価する前に解消され、その結果、金融機関に損失が発生する。」

6. 市場には合理的な監督と安全クッションが欠如している

セルシウスは米国証券取引委員会(SEC)に登録されていないため、リスク管理、資本、開示に関する規則の対象となることはほとんどなく、また、重大な金融リスクが生じた際に規制当局が救済に消極的であることも意味する。

最近の強力なレバレッジ解消は、すべて暗号市場におけるリーマン・モーメントに関するものであり、2008 年の金融危機を振り返ると、米国政府はリーマンを破産から救い出しませんでしたが、その後の金融システムの洪水を含め、多くの金融機関も救いました。崩壊寸前は引き戻された。外部支援や関連メカニズムがなければ、2008 年と 2020 年 3 月の米国資本市場はさらに悪化していたと考えられます。この観点から見ると、今回の暗号市場の強力なレバレッジ解消も、市場メカニズムの監督下になく自動清算されるものであり、これが市場メカニズムの古典的な解釈であるとキンバフランク氏は考えている。

最初のレベルのタイトル

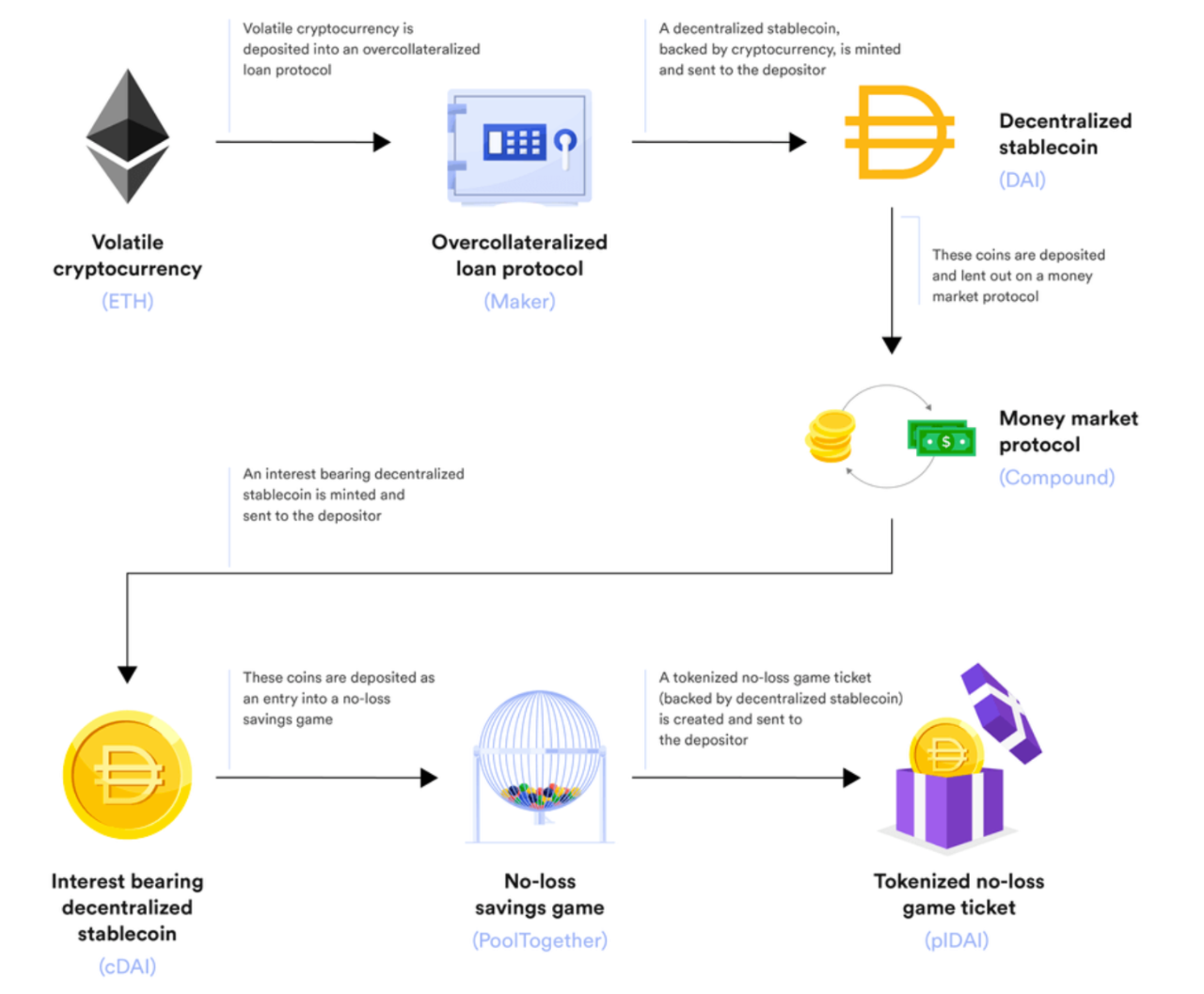

DeFiマトリョーシカのブームと危機

DeFi の最大の価値提案は相互運用可能であることです。私たちの金融システムは、より大きなエコシステムと対話することができます。これは、誰でも 2 つのプロトコル (Aave と Synthetix など) を組み合わせて、新しい製品を作成し、ユーザー エクスペリエンスを革新できることを意味します。流動性も相互に移転されるため、優れた商品はすぐにネットワーク効果をもたらし、従来の金融業界を完全に破壊します。

- スタニ・クレチョフ、Aave 創設者兼 CEO

DeFiはスマートコントラクト技術のおかげで誕生し、複雑な金融商品を誰でも簡単かつシンプルに利用できるようになります。同時に、これは構成可能でもあります。つまり、アプリケーションとプロトコルは許可のない方法で対話できます。資金の利用率を向上させると同時に、新しい各DeFiアプリケーションを既存のアプリケーションに接続して機能と実用性を高めることもできます。

ユーザーが資産を貸したり、DeFi で流動性を提供したりすると、証明書トークンを受け取ります。たとえば、Compound の cToken、 Yearn の yToken、Uniswap の LP トークンなどです。資金の利用率をさらに向上させるために、一部のプラットフォームではこれらのデリバティブトークンを担保として受け入れ、その担保として別のトークンを発行するようになり、マトリョーシカはこうして誕生しました。流動性マイニングが DeFi Summer を爆発させると、ユーザーは報酬としてプラットフォーム ガバナンス トークンを取得することもでき、ガバナンス トークンの潜在的な価値がユーザーをさらに「マトリー ドール」に動機づけます。ユーザーからのお金が集まると様々なコインが次々と生成され、ガバナンスコインの概念により「マトリョーシカ」が最高潮に達するなど、DeFi市場はますます大きくなり、参加者はますます多くの恩恵を受けています。強気市場ではそうなります。

DeFi の人気の「マトリョーシカ」モデルは、2008 年にウォール街で起きたサブプライム住宅ローンによく似ています。 「マトリョーシカ」モデルは、さまざまな DeFi プラットフォームを深く結びつけます。そして、ETH はほとんどの資産の底にある担保であり、ETH が下落すると連鎖反応が起こります。

三本の矢の資本危機により、さまざまな機関の間で最も人気のある戦略の 1 つが、約 2% の低金利で ETH を借り、リドに対して stETH 生産の収入の約 4% を獲得することを約束することであることが人々に発見されました。次に、stETHを担保として使用し、循環的な方法でAaveでETHを貸し出し、この一見低リスクな方法でレバレッジを増やします。セルシウスにはピーク時には約45万のstETHがあり、プラットフォームはこれらのstETHを担保としてAaveに預け、ユーザーの償還ニーズを満たすためにステーブルコインまたはETHを貸し出す。よく見ると「マトリョーシカ+リボルビングローン」のモデルを見るのは難しくありません。